finance

financeSimilar presentations:

")

")

")

Учёт основных средств на примере Кировской территориальной фирмы «Мостоотряд-46» филиала ПАО «Мостотрест»

1. Дипломная работа по теме: «Учёт основных средств на примере Кировской территориальной фирмы «Мостоотряд-46» филиала ПАО «Мостотрест»»

Выполнила студентка группы Б-3.1А.А.Хохрина

Руководитель: И.Б.Краева

2. Основные средства – часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании усл

Основные средства – часть имущества, используемая в качестве средств трудапри производстве продукции, выполнении работ или оказании услуг, либо для

управления организации в течение периода, превышающего 12 месяцев или

обычный операционный цикл, если он превышает 12 месяцев.

3. Цель дипломной работы: изучение учёта основных средств на примере Кировской территориальной фирмы «Мостоотряд-46» филиале ПАО «Мостотрест

Цель дипломной работы: изучение учётаосновных средств на примере Кировской

территориальной фирмы «Мостоотряд-46»

филиале ПАО «Мостотрест».

4. Задачи:

изучить теоретические и методологическиеаспекты учета основных средств;

дать организационно – экономическую

характеристику объекта исследования ПАО

«Мостотрест»

изучить учет основных средств объекта

исследования;

изучить документальное оформление учёта в

ПАО «Мостотрест»;

изучить синтетический и аналитический учет

основных средств;

разработать пути совершенствования учета

основных средств в ПАО «Мостотрест».

5. Нормативная база

6. КТФ «Мостоотряд-46» г.Киров, ул. Воровского, д.118

КТФ «Мостоотряд-46»г.Киров, ул. Воровского, д.118

7.

8.

Изменения2016 г к 2014г

Показатели

Ед. изм.

2014 г

2015 г

2016 г

Абс.

Отн.

Объем СМР

Тыс.руб

119168335

111032580

122749523

3581188

103,01

Объем реализованных СМР

Тыс. руб

119168335

111032580

122749523

3581188

103,01

Себестоимость СМР

Тыс. руб

107732973

100985249

112563473

4830500

104,48

Прибыль от реализации

Тыс. руб

4344640

3649288

-3322588

52,34

6971876

Среднесписочная

численность персонала

Фонд заработной

персонала

Чел

25000

29000

30500

5500

122,00

Тыс. руб

9027276

14236807

15017266

5989990

166,35

4766733

3828710

4024575

-742158

84,43

361091

490924

492369

131278

136,36

Тыс. руб

4520926

4921129

5730486

1209560

126,75

Тыс. руб

110821077

116598988

89935901

-20885176

81,15

платы

Среднегодовая выработка

на 1-го работающего

Руб

Среднегодовая зарплата 1го работающего

Руб

Среднегодовая стоимость

Основных

производственных фондов

Среднегодовая стоимость

оборотных активов

9.

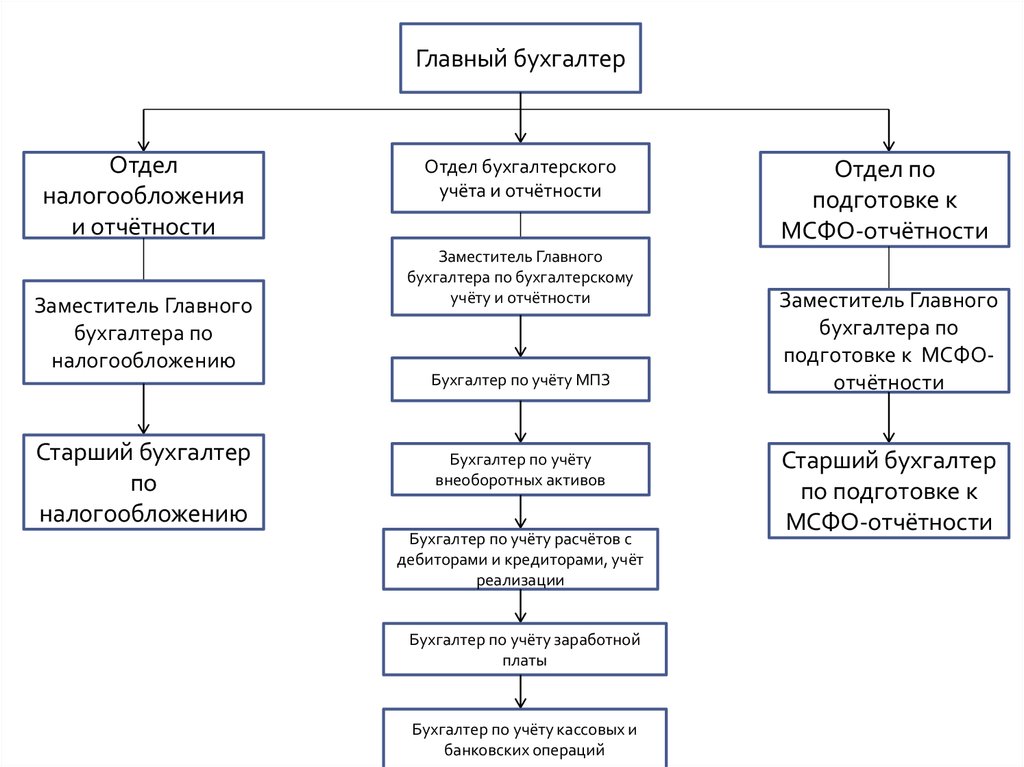

Главный бухгалтерОтдел

налогообложения

и отчётности

Заместитель Главного

бухгалтера по

налогообложению

Старший бухгалтер

по

налогообложению

Отдел бухгалтерского

учёта и отчётности

Заместитель Главного

бухгалтера по бухгалтерскому

учёту и отчётности

Бухгалтер по учёту МПЗ

Бухгалтер по учёту

внеоборотных активов

Бухгалтер по учёту расчётов с

дебиторами и кредиторами, учёт

реализации

Бухгалтер по учёту заработной

платы

Бухгалтер по учёту кассовых и

банковских операций

Отдел по

подготовке к

МСФО-отчётности

Заместитель Главного

бухгалтера по

подготовке к МСФОотчётности

Старший бухгалтер

по подготовке к

МСФО-отчётности

10. Бухгалтерские программы

1с: Бухгалтерия 8.0 адаптированнаяпод предприятие

«Консультант плюс»

Программы Microsoft Office

11. - Активы более 40 000 руб отражаются в составе основных средств;

- амортизация- линейный метод;- переоценка не проводится;

- счёт 07 «Оборудование к установке» не используется;

- резерв на ремонт основных средств не создаётся

12. Счета учета основных средств в ПАО «Мостотрест»

-08 «Вложения во внеоборотные активы»:

a) 08.03 «Строительство объектов основных средств»;

b) 08.04 «Приобретение объектов основных средств».

Дт

08 (А)

Сн= стоимость незавершенных

капитальных вложений на начало

периода

ОД= затраты на приобретение

объектов ОС или объектов

природопользования; затраты по

строительству

Ск– стоимость незавершенных

капитальных вложений на

конец периода.

ОК= списание стоимости

введенных в действие ОС;

списание на ОС затраты по их

приобретению.

Кт

13.

- 01 «Основные средства»:a) 01.01 «Собственные основные средства в эксплуатации»;

b) 01.02 «Выбытие основных средств».

Дт

01 (А)

Сн= остаток ОС по первоначальной

стоимости на начало отчетного

периода

ОД= поступление ОС по

первоначальной стоимости

Ск– остаток ОС на конец

отчетного периода

ОК= выбытие ОС по

первоначальной стоимости

Кт

14.

- 02 «Амортизация основных средств»:a) 02.01 «Амортизация собственных основных средств»;

b) 02.02 «Амортизация арендуемых и полученных по лизингу

основных средств».

Дт

ОД = отражение амортизации по

выбывшим ОС(счет 91)

02 (П)

Кт

Сн = сумма начисленной

амортизации на начало

отчетного периода.

ОК = начисление амортизации по

действующим ОС

Ск =сумма начисленной

амортизации на конец отчетного

периода

15.

-91 «Прочие доходы и расходы» :

a) 91.1 «Прочие доходы»;

b) 91.2 «Прочие расходы»;

c) 91.9 «Сальдо прочих доходов и расходов».

16. Схема документооборота основных средств в ПАО «Мостотрест»

17.

18.

08.04/60.01593220-00

19.

08.04/60.0120.

19.01/60.0121.

01.01/08.0422.

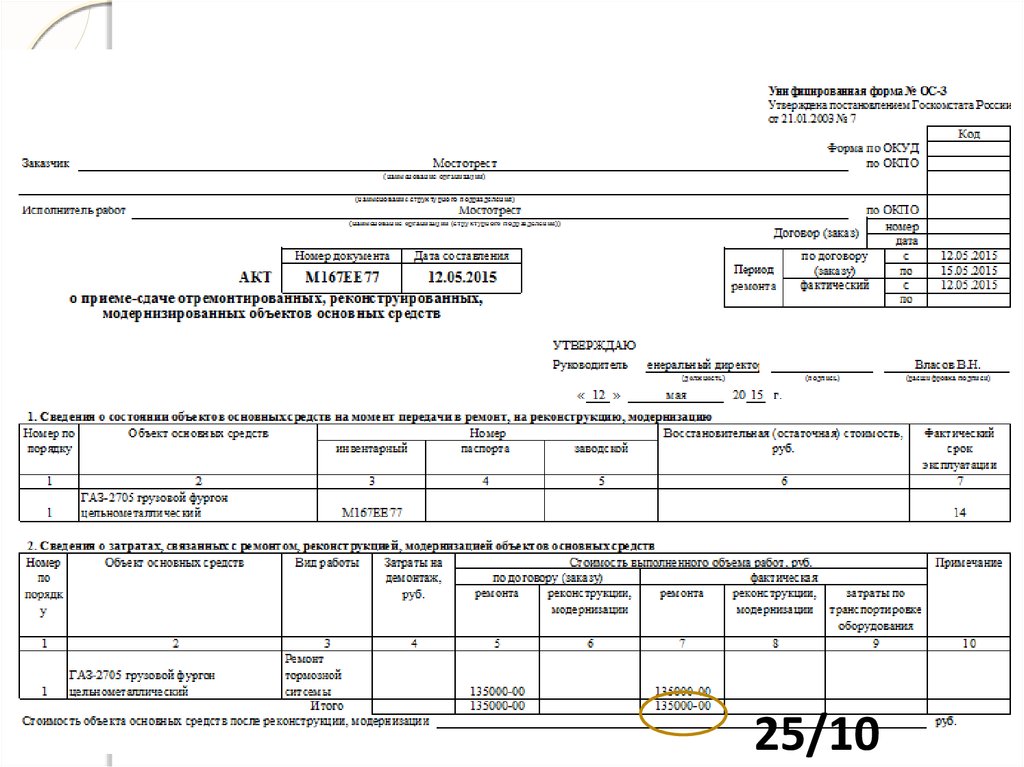

623348-0023. Расчёт первоначальной стоимости автомобиля ГАЗ-2705

Первоначальная стоимость = Покупнаястоимость без НДС +

+ затраты на доставку без НДС +

+затраты на установку без НДС

Первоначальная

стоимость=593220+19492+10636=

= 623348-00 руб

24. Расчёт амортизации автомобиля ГАЗ-2705

Норма амортизации = 1/5 лет * 100% = 20%Годовая сумма амортизации = 20%* 623348 =

= 124670 руб

Месячная сумма амортизации =

124670руб/12 мес = 10389 руб

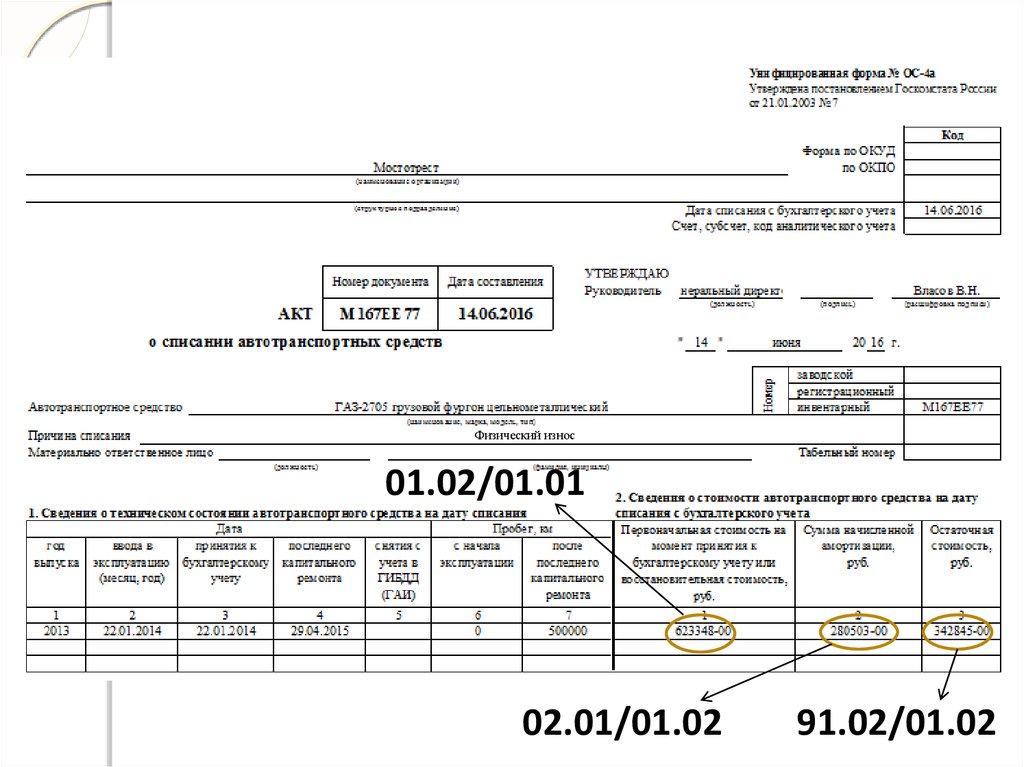

25/02.01

25.

25/1026.

автомобиля27.

Физический износ01.02/01.01

02.01/01.02

91.02/01.02

28. Расчёт финансового результата при выбытии автомобиля ГАЗ-2705

РАСЧЁТ ФИНАНСОВОГО РЕЗУЛЬТАТА привыбытии автомобиля ГАЗ-2705

Содержание

1 Первоначальная стоимость

2 Сумма накопленной амортизации

10389*27 мес

3 Списание остаточной стоимости

623348-280503

4 Финансовый результат

Сумма

Дт

Кт

623348-00 01.02

280503-00 02.01

01.01

01.02

342845-00 91.2

01.02

342845-00 99

91.9

29. Бухгалтерские записи по учёту движения основных средств в ПАО «Мостотрест»

ОперацияСумма

Дт

Кт

Документ

Отражена стоимость приобретенного

автомобиля (без НДС)

Доставка

Установка

593220

08.04

60.01

19492

10636

08.04

08.04

60.01

60.01

Товарная накладная №354 от 21 января

2014 года, акт сдачи-приёмки работ №02 от

21 января 2014 года

НДС

112202

19.01

60.01

Счет-фактура №301 от 21 января 2014 года

Объект

принят

к

учету

и

введен

в

эксплуатацию

по первоначальной стоимости

НДС зачтён в бюджет

Начислена сумма амортизации

623348

01.01

08.04

Акт

о

приемке-передаче

основного

средства;

инвентарная

карточка №М167ЕЕ77 от 22.12.2014 г

112202

10389

68

25

19.01

02.01

Отражены

автомобиля

135000

25

10

-

затраты

на

ремонт

Отражено выбытие автомобиля:

Первоначальная стоимость

Амортизация

Остаточная стоимость

Финансовый результат

623348

280503

342845

342845

01.02

02.01

91.2

99

01.01

01.02

01.02

91.9

Акт

о

приемепередаче

отремонтированных ,

объектов основных средств №М167ЕЕ77 от

12.05.2015г.

№ ОС-4а «Акт о списании автотранспортных

средств №М167ЕЕ77 от

14.06.2016г.,

бухгалтерская справка-расчет

30. Оборотно-сальдовая ведомость по счету 01.01, 02.01, 08.03,08.04

ОБОРОТНО-САЛЬДОВАЯ ВЕДОМОСТЬ ПОСЧЕТУ 01.01, 02.01, 08.03,08.04