finance

financeSimilar presentations:

")

")

")

Фінансові результати діяльності підприємства. (Тема 12)

1.

ТЕМА 12ФІНАНСОВІ РЕЗУЛЬТАТИ

ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

1.Поняття та види фінансових

результатів діяльності

підприємства

2.Формування прибутку

підприємства

3.Методика розрахунку прибутку

від реалізації продукції

4. Сутність і методи обчислення

рентабельності

5. Розподіл і використання

прибутку

2. 1.Поняття та види фінансових результатів діяльності підприємства

• Економічний підсумок виробничоїдіяльності суб'єктів

господарювання, що виражається у

вартісній (грошовій) формі, є

фінансовими результатами.

• Валовий дохід є узагальнюючим

показником, який характеризує

результати діяльності підприємств.

3.

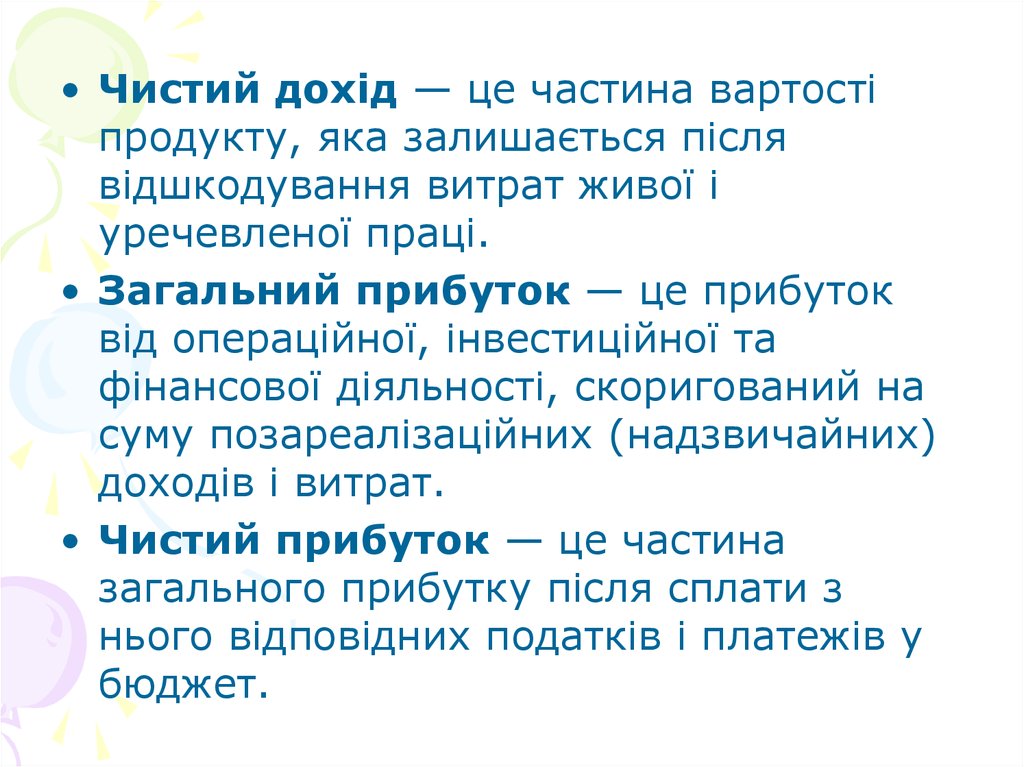

• Чистий дохід — це частина вартостіпродукту, яка залишається після

відшкодування витрат живої і

уречевленої праці.

• Загальний прибуток — це прибуток

від операційної, інвестиційної та

фінансової діяльності, скоригований на

суму позареалізаційних (надзвичайних)

доходів і витрат.

• Чистий прибуток — це частина

загального прибутку після сплати з

нього відповідних податків і платежів у

бюджет.

4. Основними завданнями аналізу фінансових результатів діяльності є

Основними завданнямианалізу фінансових результатів

діяльності є

• вивчення можливостей одержання

прибутку;

• систематичний контроль за процесом

формування прибутку;

• визначення впливу факторів на

фінансові результати й оцінювання

якості прибутку;

• виявлення резервів підвищення рівня

прибутковості бізнесу;

• оцінювання роботи підприємства;

• вироблення рекомендацій з підвищення

ефективності системи керування

прибутком.

5.

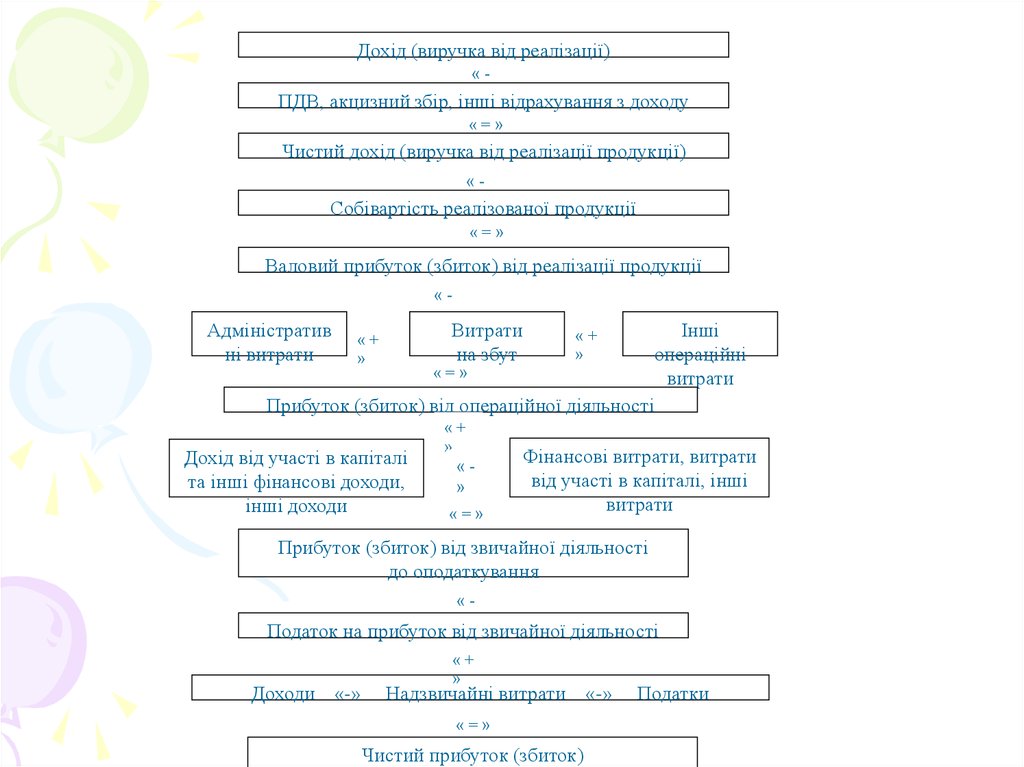

Дохід (виручка від реалізації)«» відрахування з доходу

ПДВ, акцизний збір, інші

«=»

Чистий дохід (виручка від реалізації продукції)

«»

Собівартість реалізованої

продукції

«=»

Валовий прибуток (збиток) від реалізації продукції

Адміністратив

ні витрати

«»

Витрати

на збут

Інші

операційні

«=»

витрати

Прибуток (збиток) від операційної діяльності

«+

»

Дохід від участі в капіталі

та інші фінансові доходи,

інші доходи

«+

»

«»

«=»

«+

»

Фінансові витрати, витрати

від участі в капіталі, інші

витрати

Прибуток (збиток) від звичайної діяльності

до оподаткування

«»

Податок на прибуток від звичайної діяльності

Доходи «-»

«+

»

Надзвичайні витрати «-»

«=»

Чистий прибуток (збиток)

Податки

6. 2. Формування прибутку підприємства

П = ЧВ – ПС

П=ДВ-ОП-ОПП

П=ЧВ-СР-АВ-ВЗ

де П – прибуток,

ЧВ – чиста виручка;

ПС – повна собівартість;

ДВ – додана вартість;

ОП – оплата праці;

ОПП – обов’язкові платежі підприємства за

використання трудових ресурсів;

СР – собівартість реалізованої продукції;

АВ – адміністративні витрати;

ВЗ – витрати на збут продукції

7. Види прибутку:

• 1. Маржинальний прибуток (Пм) це різниця між чистим доходомпідприємства та змінними

витратами. Він є джерелом

покриття всіх постійних витрат

підприємства:

• Пм = ЧД - Сзм ,

8.

• 2. Валовий прибуток (Пв), щообчислюється як різниця між

чистим доходом підприємства та

виробничою собівартістю

реалізованої ним продукції:

• Пв=ЧД-Сп.в ,

9.

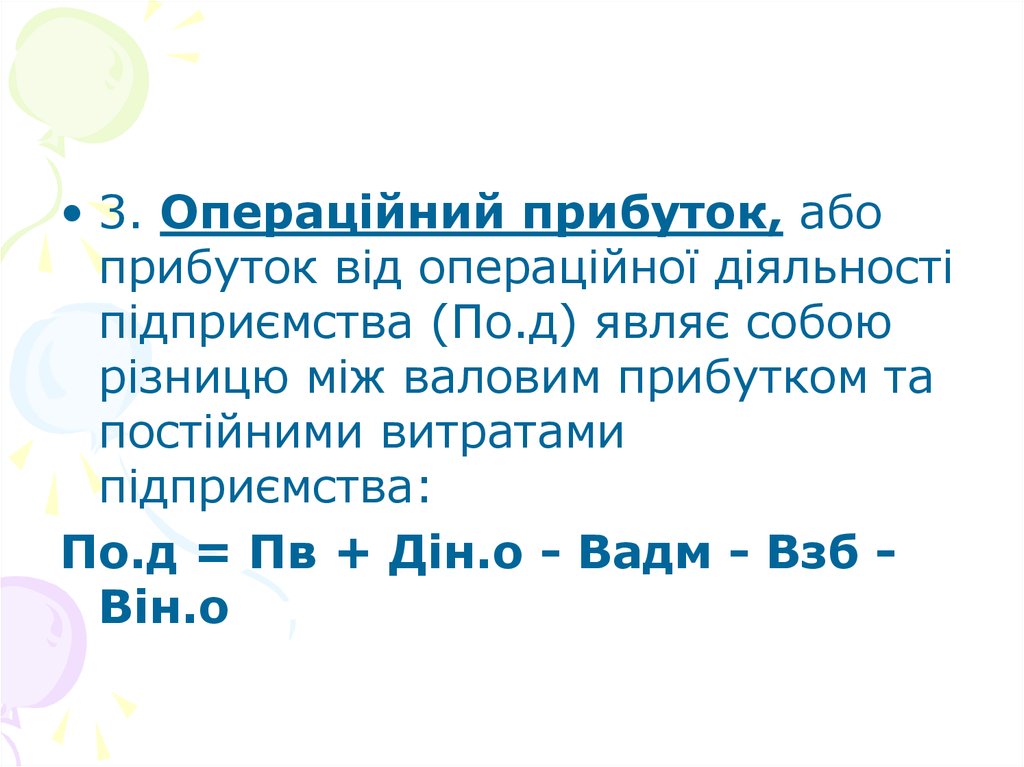

• 3. Операційний прибуток, абоприбуток від операційної діяльності

підприємства (По.д) являє собою

різницю між валовим прибутком та

постійними витратами

підприємства:

По.д = Пв + Дін.о - Вадм - Взб Він.о

10.

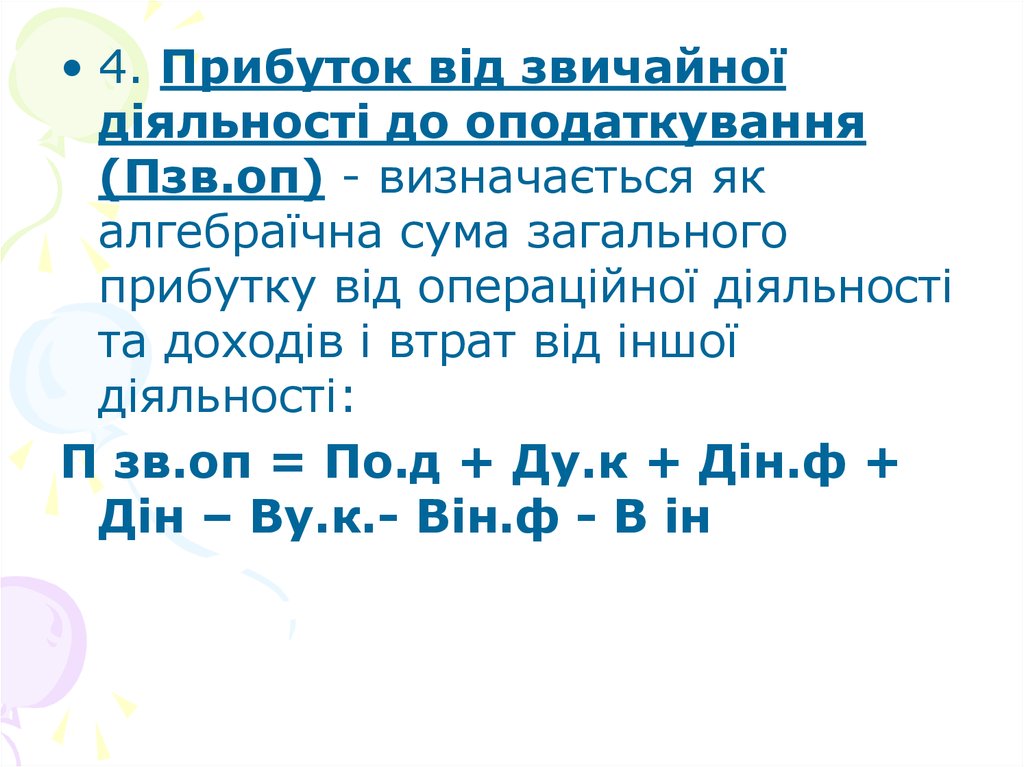

• 4. Прибуток від звичайноїдіяльності до оподаткування

(Пзв.оп) - визначається як

алгебраїчна сума загального

прибутку від операційної діяльності

та доходів і втрат від іншої

діяльності:

П зв.оп = По.д + Ду.к + Дін.ф +

Дін – Ву.к.- Він.ф - В ін

11.

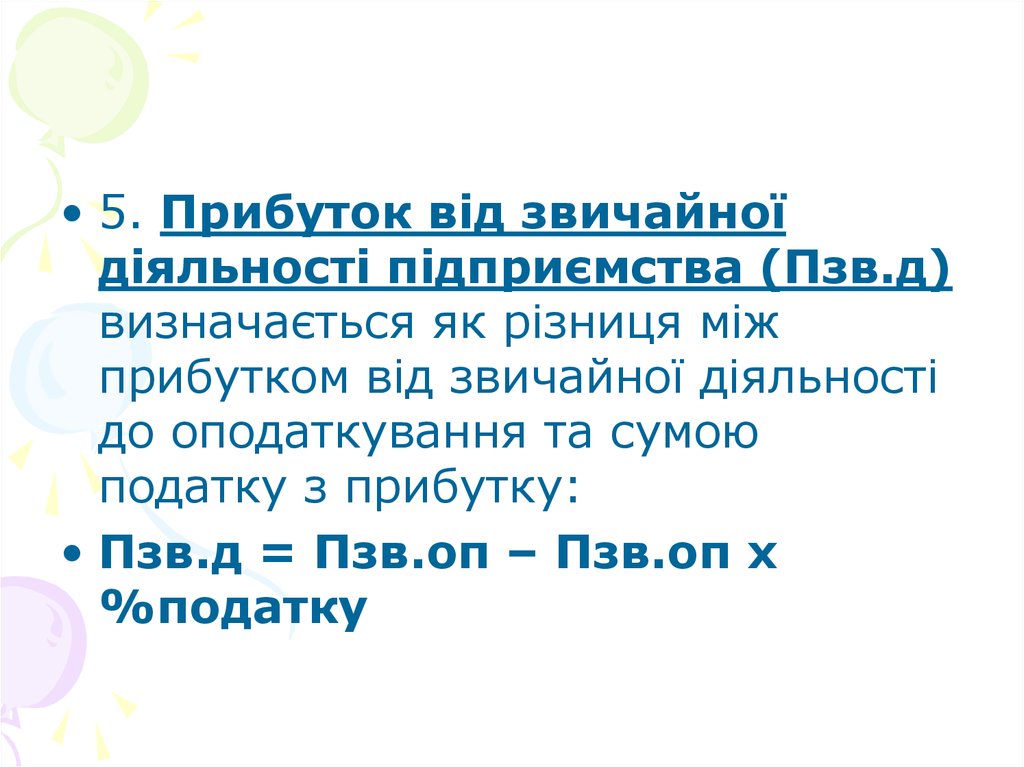

• 5. Прибуток від звичайноїдіяльності підприємства (Пзв.д)

визначається як різниця між

прибутком від звичайної діяльності

до оподаткування та сумою

податку з прибутку:

• Пзв.д = Пзв.оп – Пзв.оп x

%податку

12.

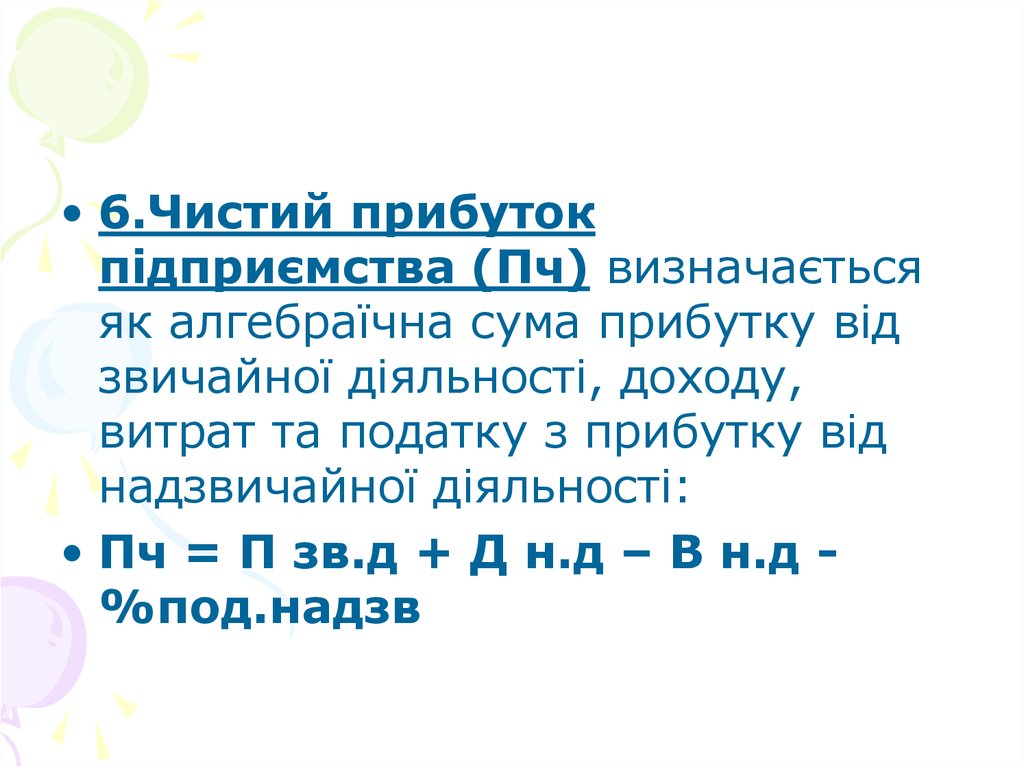

• 6.Чистий прибутокпідприємства (Пч) визначається

як алгебраїчна сума прибутку від

звичайної діяльності, доходу,

витрат та податку з прибутку від

надзвичайної діяльності:

• Пч = П зв.д + Д н.д – В н.д %под.надзв

13.

• Бухгалтерський прибуток різниця між загальним доходом іявними витратами.

• Економічний прибуток - різниця

між загальним доходом і

загальними витратами фірми,

явними і неявними.

• Нормальний прибуток - це той

мінімальний прибуток, що повинен

заробити підприємець, якщо він

хоче залишитися у своєму бізнесі

14. схема формування прибутку від реалізації продукції

Прибуток відреалізації

продукції

=

Обсяг реалізації

продукції

–

Собівартість

продукції

Зміни обсягу виробництва

продукції

Витрати

Зміни залишків нереалізованої продукції

Зміни частки прибутку в

оптовій ціні (рентабельність продукції)

на

матері- оплату

альні

праці

відраху- амортивання на заційні

соціаль- відрахуні заходи

вання

інші

витрати

Виручка від реалізації у відпускних цінах

Обсяг реалізації в оптових

цінах

Собівартість

Прибуток

Акцизний збір

Податок на додану

вартість

15. 3. Методи розрахунку прибутку від реалізації продукції

1. Метод прямого розрахунку. Прибутокрозраховується за окремими видами

продукції, що виробляються і реалізуються.

• Приклад 1.

• Підприємство планує реалізувати 400

виробів. Собівартість одного виробу 12 грн.

Ціна виробу 15 грн.

• Розрахунок:

Прибуток від реалізації одного виробу 3 грн.

(15 грн. — 12 грн.). Прибуток від реалізації

всіх виробів 1200 грн. (400 * 3 грн.).

16.

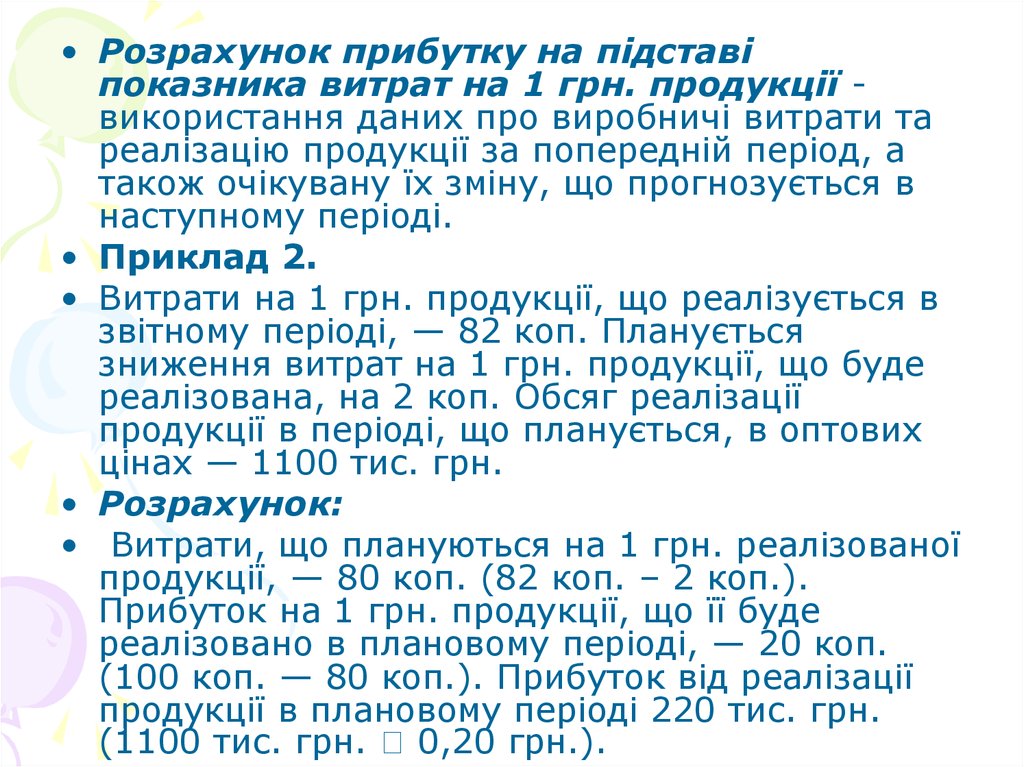

• Розрахунок прибутку на підставіпоказника витрат на 1 грн. продукції використання даних про виробничі витрати та

реалізацію продукції за попередній період, а

також очікувану їх зміну, що прогнозується в

наступному періоді.

• Приклад 2.

• Витрати на 1 грн. продукції, що реалізується в

звітному періоді, — 82 коп. Планується

зниження витрат на 1 грн. продукції, що буде

реалізована, на 2 коп. Обсяг реалізації

продукції в періоді, що планується, в оптових

цінах — 1100 тис. грн.

• Розрахунок:

• Витрати, що плануються на 1 грн. реалізованої

продукції, — 80 коп. (82 коп. – 2 коп.).

Прибуток на 1 грн. продукції, що її буде

реалізовано в плановому періоді, — 20 коп.

(100 коп. — 80 коп.). Прибуток від реалізації

продукції в плановому періоді 220 тис. грн.

(1100 тис. грн. 0,20 грн.).

17.

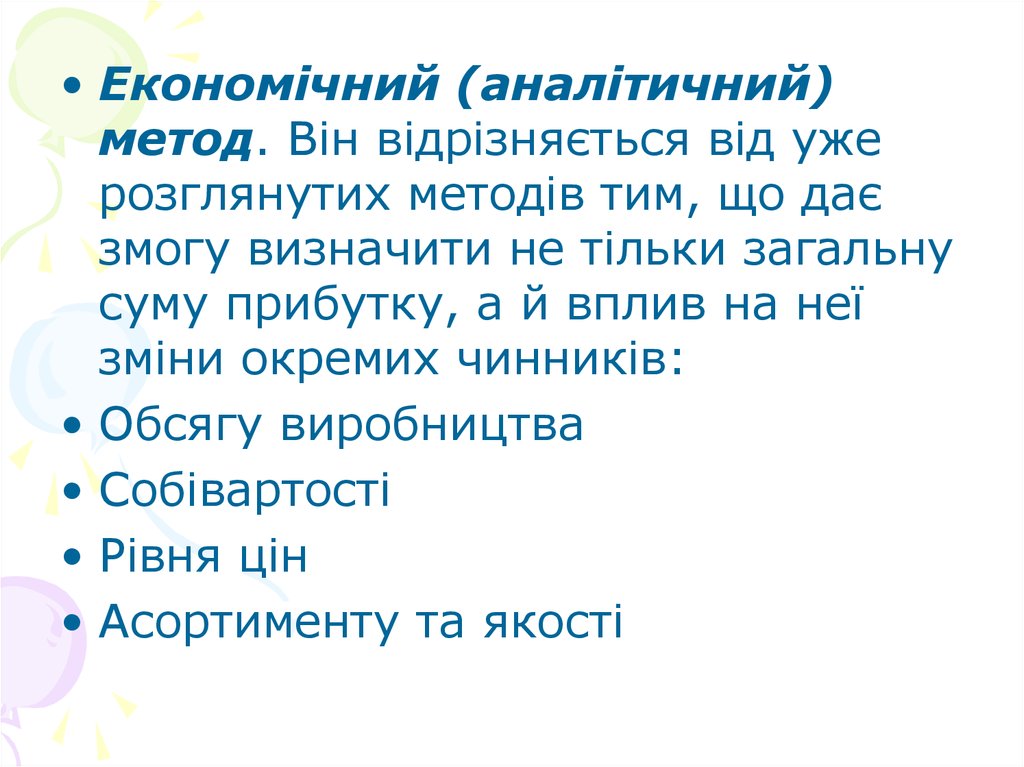

• Економічний (аналітичний)метод. Він відрізняється від уже

розглянутих методів тим, що дає

змогу визначити не тільки загальну

суму прибутку, а й вплив на неї

зміни окремих чинників:

• Обсягу виробництва

• Собівартості

• Рівня цін

• Асортименту та якості

18.

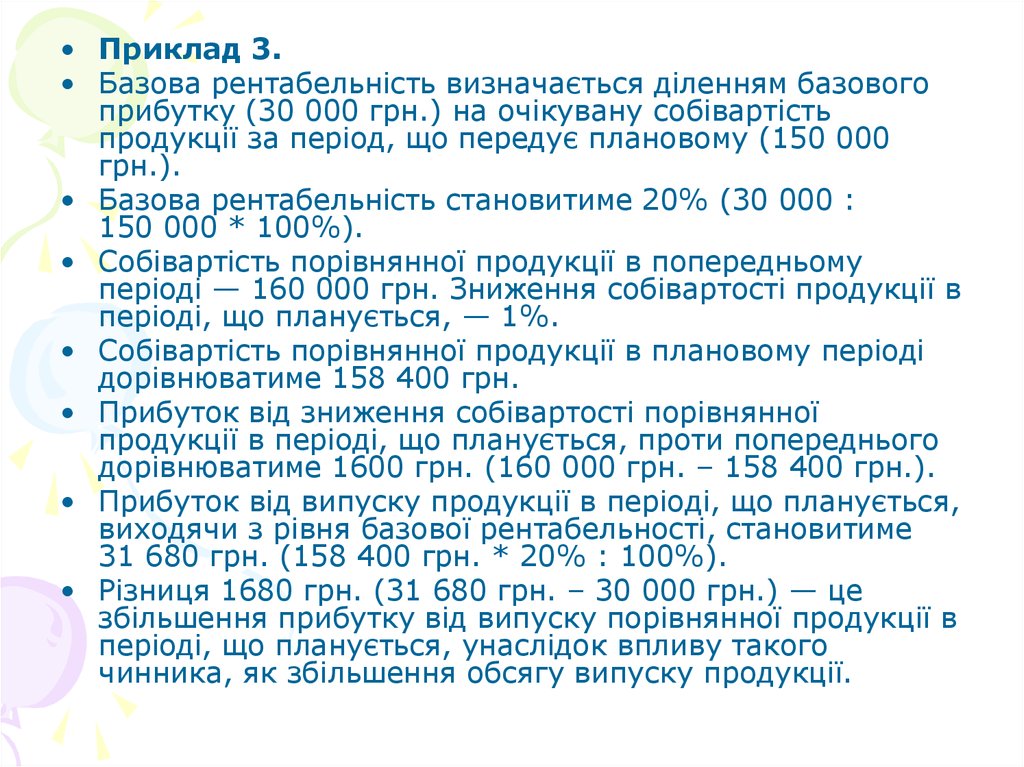

• Приклад 3.• Базова рентабельність визначається діленням базового

прибутку (30 000 грн.) на очікувану собівартість

продукції за період, що передує плановому (150 000

грн.).

• Базова рентабельність становитиме 20% (30 000 :

150 000 * 100%).

• Собівартість порівнянної продукції в попередньому

періоді — 160 000 грн. Зниження собівартості продукції в

періоді, що планується, — 1%.

• Собівартість порівнянної продукції в плановому періоді

дорівнюватиме 158 400 грн.

• Прибуток від зниження собівартості порівнянної

продукції в періоді, що планується, проти попереднього

дорівнюватиме 1600 грн. (160 000 грн. – 158 400 грн.).

• Прибуток від випуску продукції в періоді, що планується,

виходячи з рівня базової рентабельності, становитиме

31 680 грн. (158 400 грн. * 20% : 100%).

• Різниця 1680 грн. (31 680 грн. – 30 000 грн.) — це

збільшення прибутку від випуску порівнянної продукції в

періоді, що планується, унаслідок впливу такого

чинника, як збільшення обсягу випуску продукції.

19.

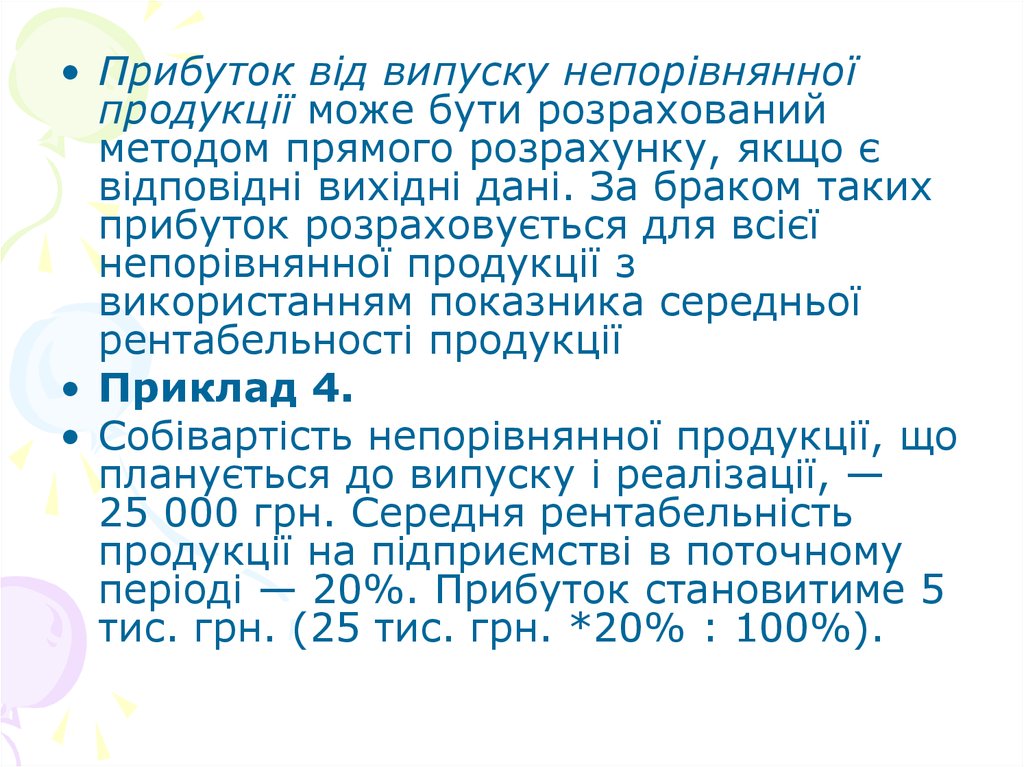

• Прибуток від випуску непорівнянноїпродукції може бути розрахований

методом прямого розрахунку, якщо є

відповідні вихідні дані. За браком таких

прибуток розраховується для всієї

непорівнянної продукції з

використанням показника середньої

рентабельності продукції

• Приклад 4.

• Собівартість непорівнянної продукції, що

планується до випуску і реалізації, —

25 000 грн. Середня рентабельність

продукції на підприємстві в поточному

періоді — 20%. Прибуток становитиме 5

тис. грн. (25 тис. грн. *20% : 100%).

20.

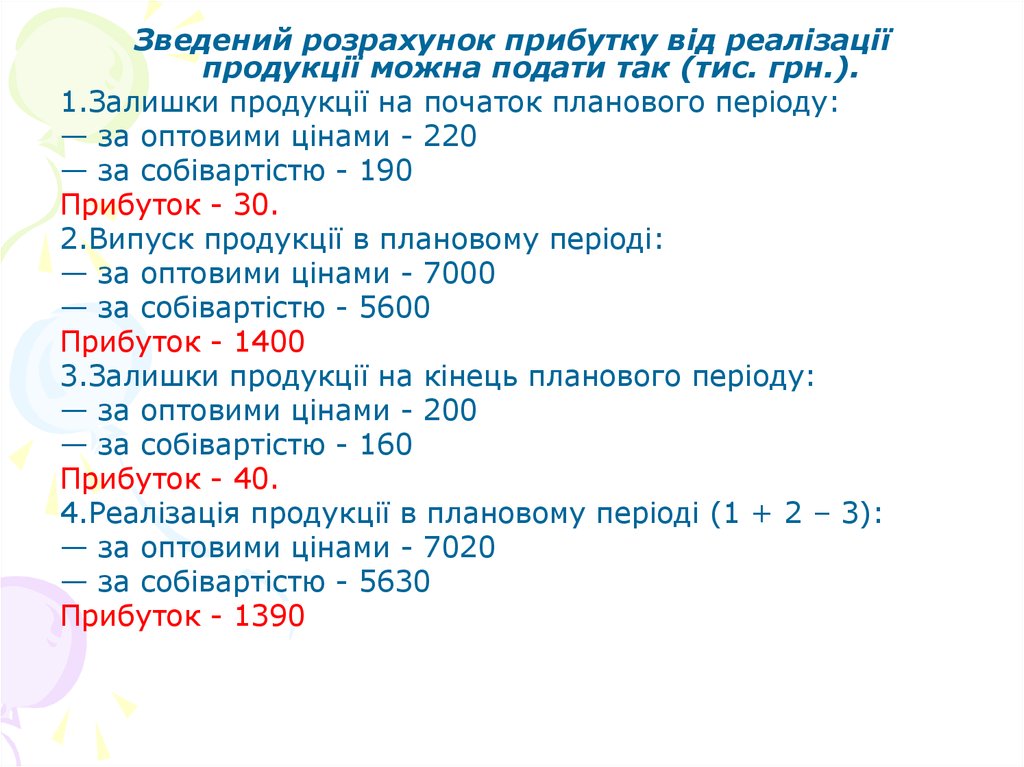

Зведений розрахунок прибутку від реалізаціїпродукції можна подати так (тис. грн.).

1.Залишки продукції на початок планового періоду:

— за оптовими цінами - 220

— за собівартістю - 190

Прибуток - 30.

2.Випуск продукції в плановому періоді:

— за оптовими цінами - 7000

— за собівартістю - 5600

Прибуток - 1400

3.Залишки продукції на кінець планового періоду:

— за оптовими цінами - 200

— за собівартістю - 160

Прибуток - 40.

4.Реалізація продукції в плановому періоді (1 + 2 – 3):

— за оптовими цінами - 7020

— за собівартістю - 5630

Прибуток - 1390

21. визначення фінансових результатів від операційної діяльності підприємства

1. Дохід (виручка) від реалізації продукції - 6300.

2.Відрахування з доходу:

— податок на додану вартість- 1050

— акцизний збір - 320

— рентні платежі —

— інші відрахування- 250

3. Чистий дохід (виручка) від реалізації продукції (1 – 2)

- 4680.

4.Собівартість реалізованої продукції - 3000.

5.Валовий прибуток (збиток) (3 – 4) - 1680

6. Інші операційні доходи - 1240

7. Адміністративні витрати - 950

8. Витрати на збут - 220

9. Інші операційні витрати - 660

10. Фінансові результати (прибуток) від операційної

діяльності (5 + 6 – 7 – 8 – 9) - 1090

22. 4. Сутність і методи обчислення рентабельності

• Рентабельність — це відноснийпоказник, що вимірюється у

відсотках і характеризує:

• прибутковість або дохідність

виробництва і реалізації всієї

продукції (робіт, послуг) чи

окремих її видів;

• дохідність підприємств у цілому як

суб’єктів господарської діяльності;

• прибутковість різних галузей

економіки.

23.

Прибутоквід реалізації Собівартість

Прибуток

від реалізації Собівартість за

мінусом

матеріальних

витрат

Прибуток

від реалізації Вартість за цінами

виробника

Загальний прибуток

Авансована

вартість

Прибуток від

основної

операційної діяльності

Поточні

витрати

(собівартість)

Прибуток

від основної операційної

діяльності

Обсяг реалізації за

цінами

виробника

Прибуток галузі Авансована

вартість

Прибуток галузі Поточні

витрати

Прибуток галузі Обсяг реалізації

Рентабельність галузей

економіки

Рентабельність окремих видів

продукції (робіт, послуг)

Рентабельність підприємств,

організацій, установ

Рентабельність

24.

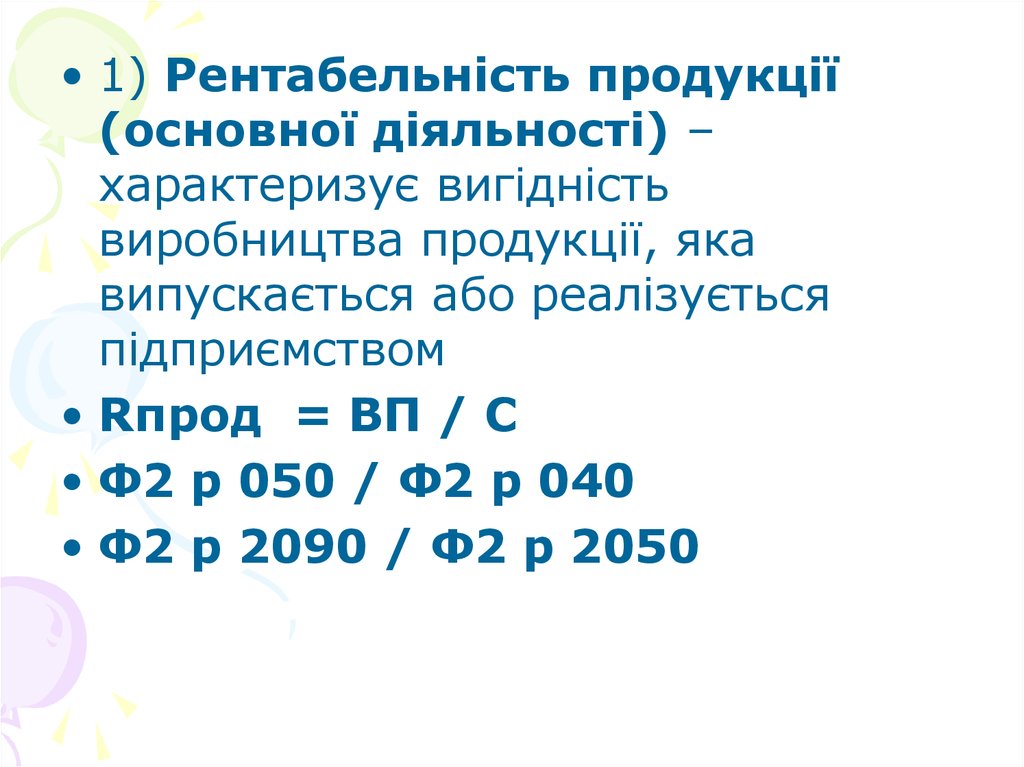

• 1) Рентабельність продукції(основної діяльності) –

характеризує вигідність

виробництва продукції, яка

випускається або реалізується

підприємством

• Rпрод = ВП / С

• Ф2 р 050 / Ф2 р 040

• Ф2 р 2090 / Ф2 р 2050

25.

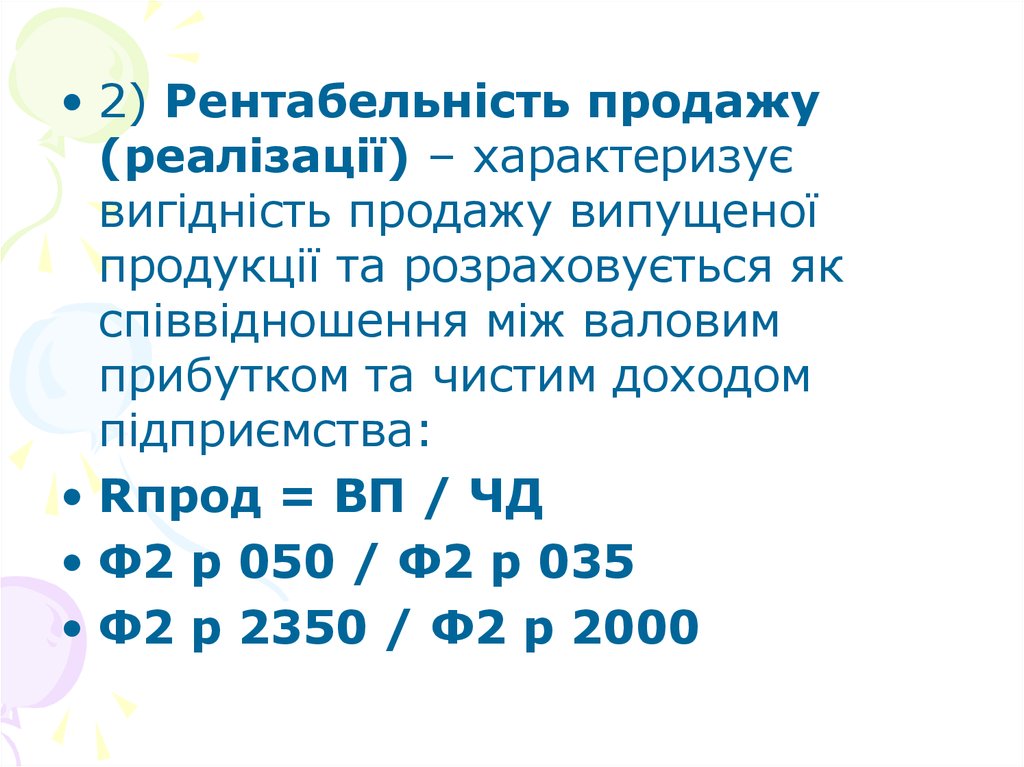

• 2) Рентабельність продажу(реалізації) – характеризує

вигідність продажу випущеної

продукції та розраховується як

співвідношення між валовим

прибутком та чистим доходом

підприємства:

• Rпрод = ВП / ЧД

• Ф2 р 050 / Ф2 р 035

• Ф2 р 2350 / Ф2 р 2000

26.

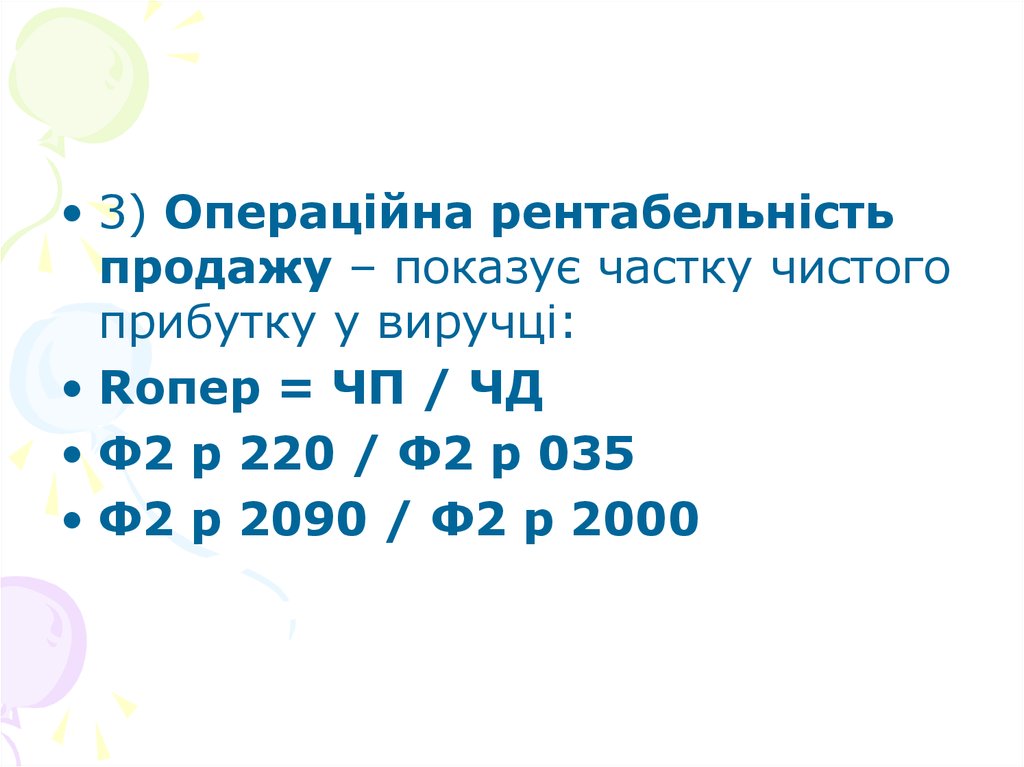

• 3) Операційна рентабельністьпродажу – показує частку чистого

прибутку у виручці:

• Rопер = ЧП / ЧД

• Ф2 р 220 / Ф2 р 035

• Ф2 р 2090 / Ф2 р 2000

27.

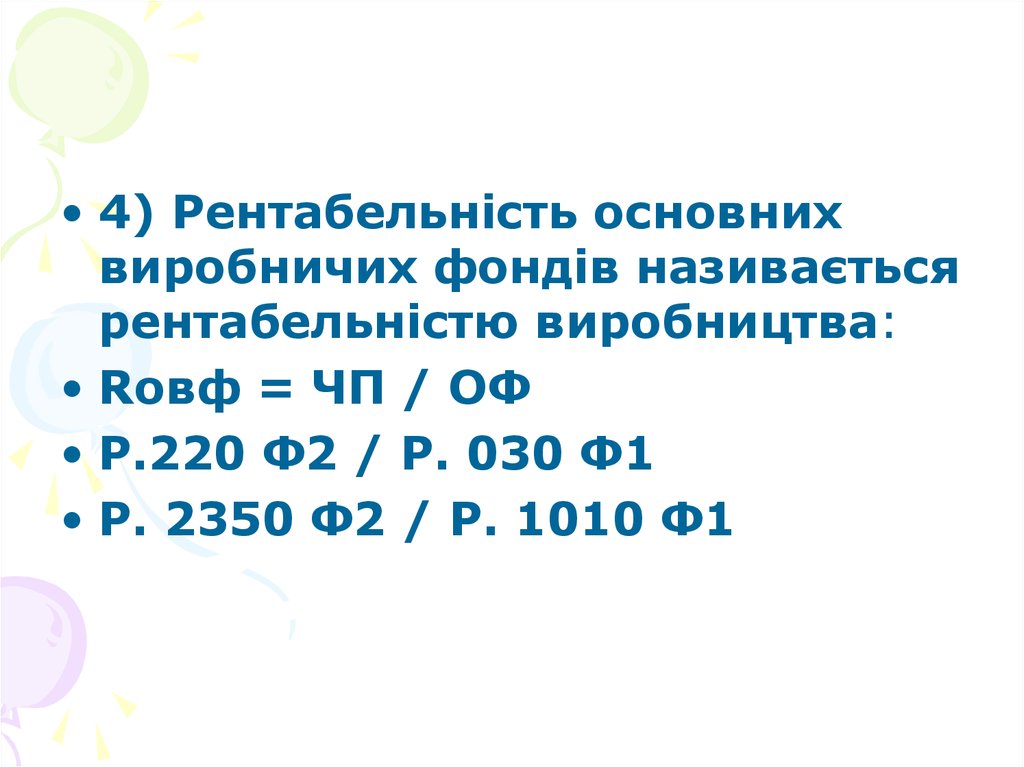

• 4) Рентабельність основнихвиробничих фондів називається

рентабельністю виробництва:

• Rовф = ЧП / ОФ

• Р.220 Ф2 / Р. 030 Ф1

• Р. 2350 Ф2 / Р. 1010 Ф1

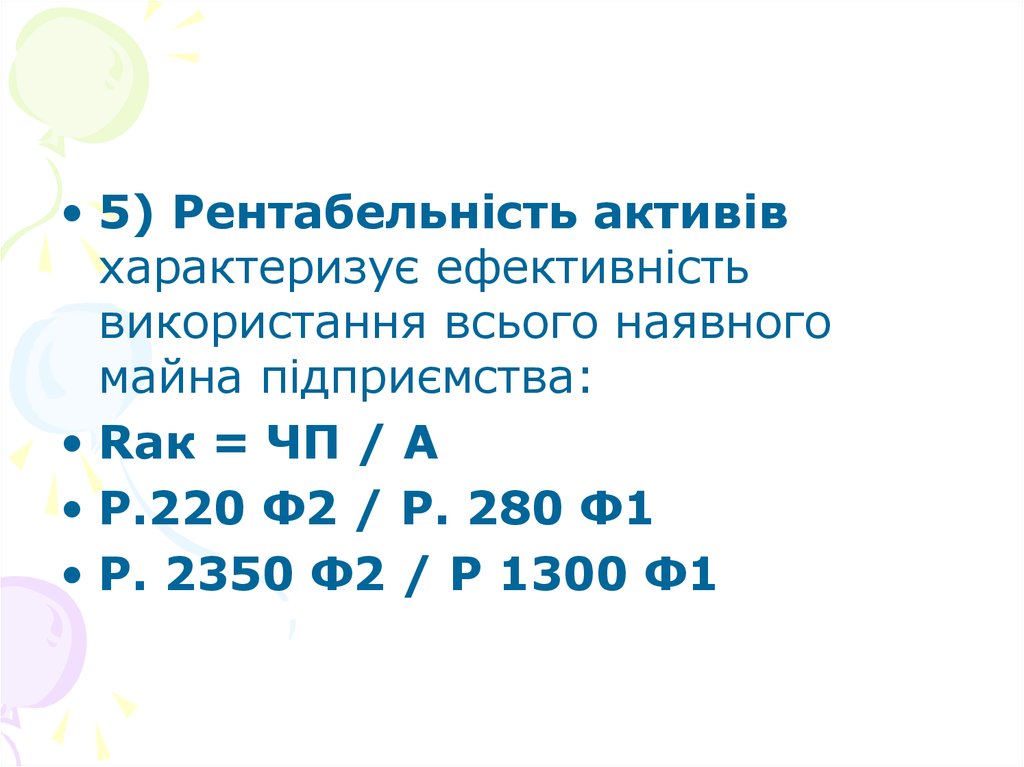

28.

• 5) Рентабельність активівхарактеризує ефективність

використання всього наявного

майна підприємства:

• Rак = ЧП / А

• Р.220 Ф2 / Р. 280 Ф1

• Р. 2350 Ф2 / Р 1300 Ф1

29.

• 6) Рентабельність власногокапіталу показує ефективність

використання активів, створених за

рахунок власних коштів:

• Rвк= ЧП / ВК

• Р.220 Ф2 / Р. 380 Ф1

• Р. 2350 Ф2 / Р 1495 Ф1

30.

• 7) У багато номенклатурномувиробництві поряд з

рентабельністю всієї продукції

визначається також

рентабельність окремих її

різновидів. Рентабельність

певного виробу:

• Ri = (Ці - Сi ) \ Сi *100

31.

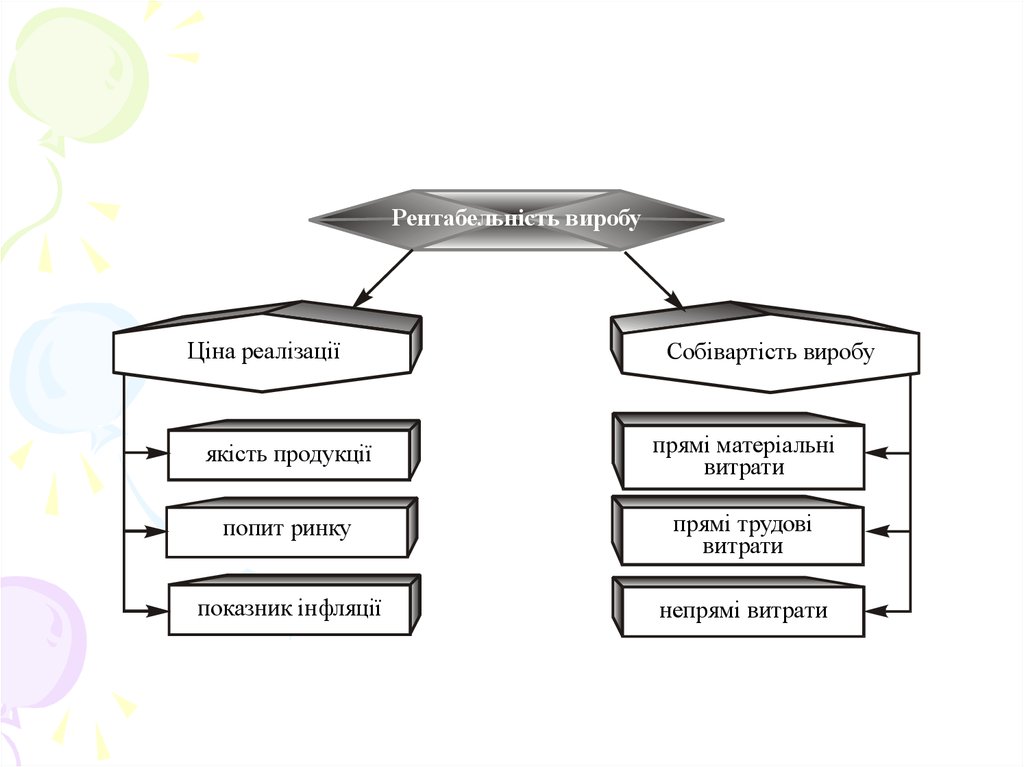

Рентабельність виробуЦіна реалізації

Собівартість виробу

якість продукції

прямі матеріальні

витрати

попит ринку

прямі трудові

витрати

показник інфляції

непрямі витрати

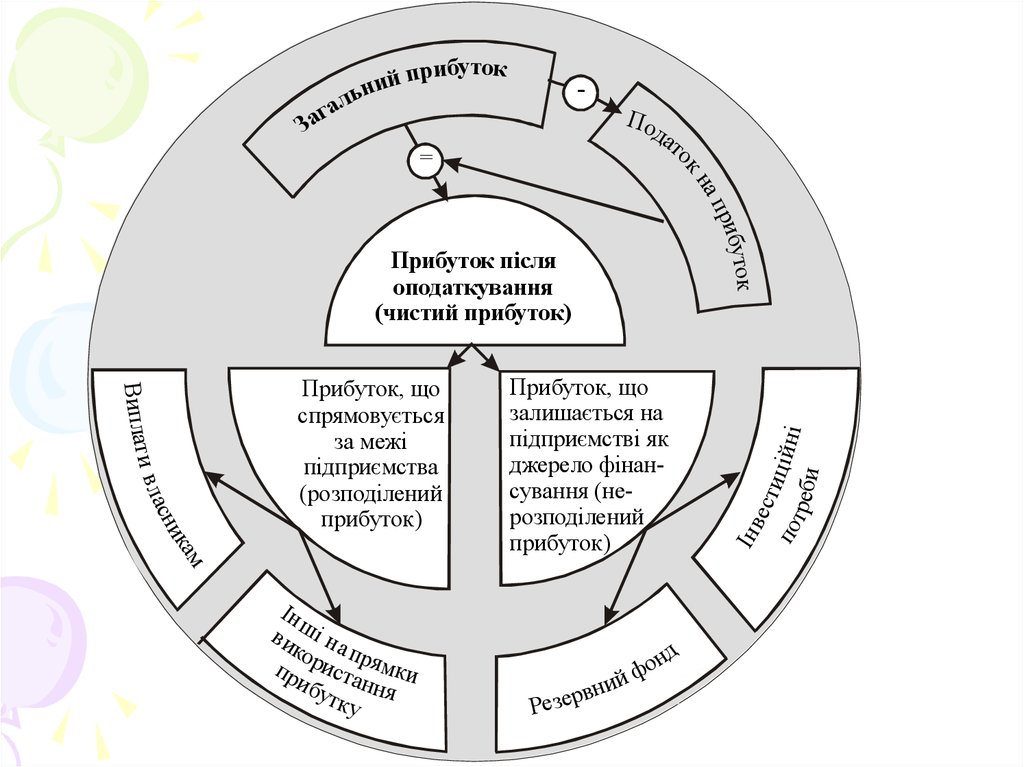

32. 5. РОЗПОДІЛ І ВИКОРИСТАННЯ ПРИБУТКУ

• Перший етап — це розподіл загальногоприбутку. На цьому етапі учасниками

розподілу є держава й підприємство.

• Другий етап — це розподіл і

використання прибутку, що залишився в

розпорядженні підприємств після

здійснення платежів до бюджету. На

цьому етапі можуть створюватися за

рахунок прибутку цільові фонди для

фінансування відповідних витрат.

33.

Пода

то

ап

кн

=

ам

ик

асн

и вл

Виплат

Прибуток, що

спрямовується

за межі

підприємства

(розподілений

прибуток)

Ін

в и ші н

кор а пр

пр иста ямки

иб

утк ння

у

Прибуток, що

залишається на

підприємстві як

джерело фінансування (нерозподілений

прибуток)

ий

н

в

р

Резе

нд

о

ф

ве с

т

п о и ц ій н і

треб

и

уток

ри б

Прибуток після

оподаткування

(чистий прибуток)

Ін

З

прибуток

й

и

н

ль

а

аг

34.

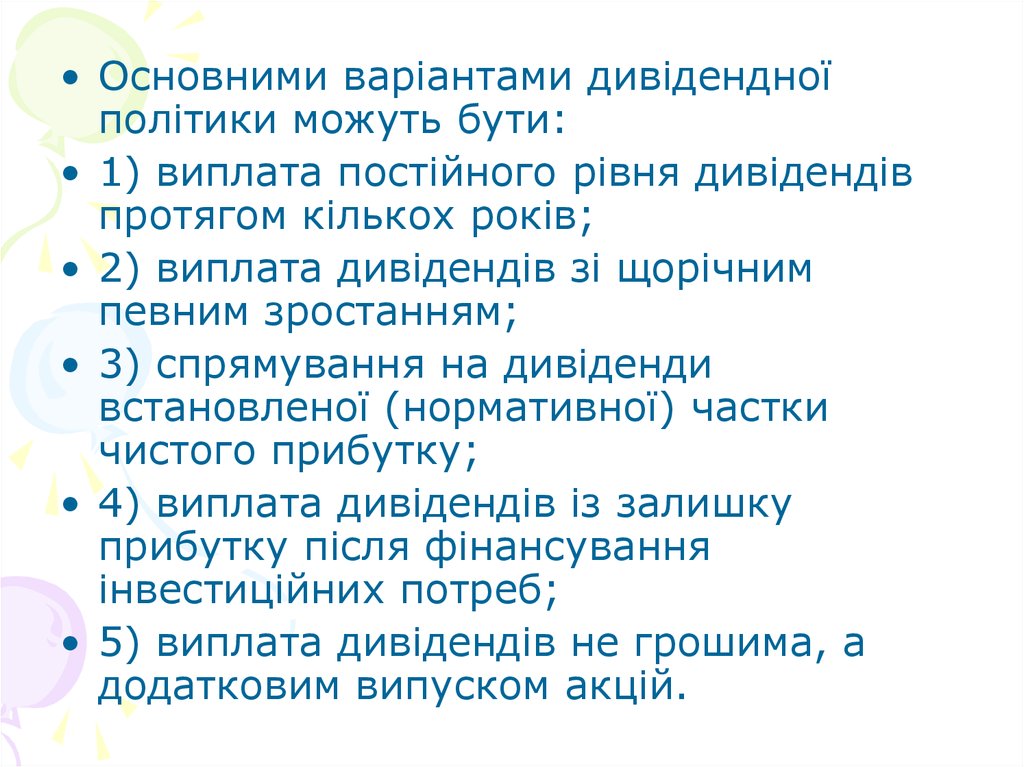

• Основними варіантами дивідендноїполітики можуть бути:

• 1) виплата постійного рівня дивідендів

протягом кількох років;

• 2) виплата дивідендів зі щорічним

певним зростанням;

• 3) спрямування на дивіденди

встановленої (нормативної) частки

чистого прибутку;

• 4) виплата дивідендів із залишку

прибутку після фінансування

інвестиційних потреб;

• 5) виплата дивідендів не грошима, а

додатковим випуском акцій.

35.

• За розподілу прибуткупідприємства величина дивіденду у

відсотках визначається за

формулою

d

Пд

К ст

100

36.

• Абсолютна сума дивідендів урозрахунку на одну акцію (D)

відповідно становитиме

D Пд / Nа