business

businessSimilar presentations:

")

")

Семинар для бизнесменов. Управляй своими налогами

1.

www.кубаньпартнер.рфСЕМИНАР

для бизнесменов

"Управляй своими налогами"

2.

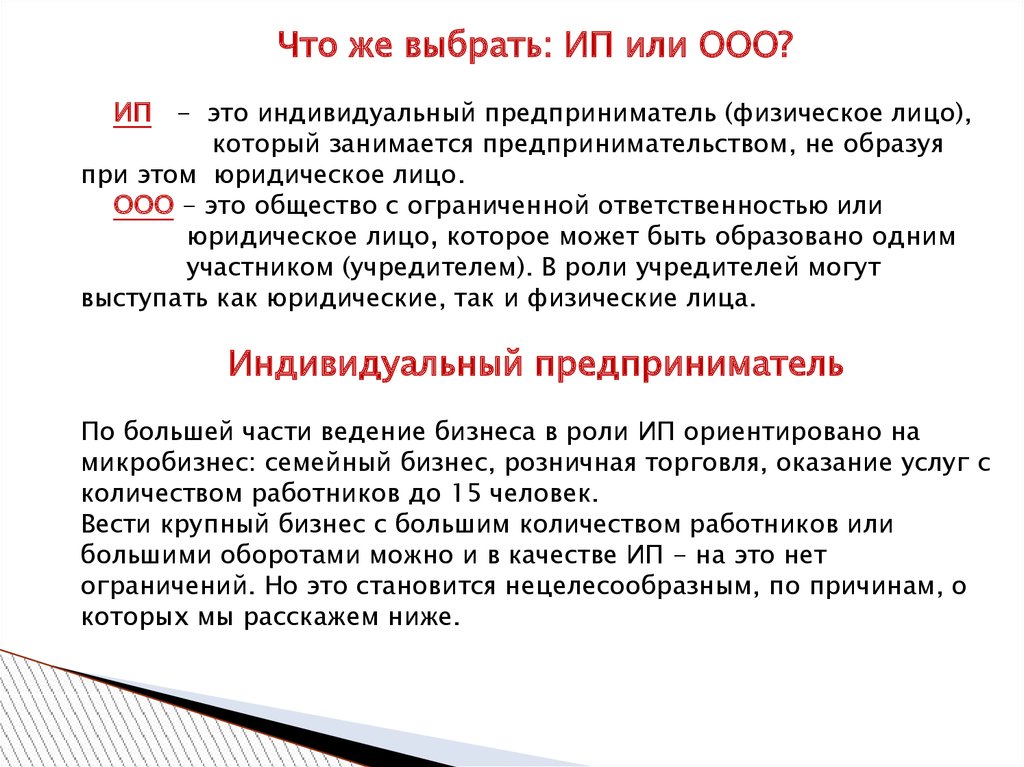

Что же выбрать: ИП или ООО?ИП - это индивидуальный предприниматель (физическое лицо),

который занимается предпринимательством, не образуя

при этом юридическое лицо.

ООО - это общество с ограниченной ответственностью или

юридическое лицо, которое может быть образовано одним

участником (учредителем). В роли учредителей могут

выступать как юридические, так и физические лица.

Индивидуальный предприниматель

По большей части ведение бизнеса в роли ИП ориентировано на

микробизнес: семейный бизнес, розничная торговля, оказание услуг с

количеством работников до 15 человек.

Вести крупный бизнес с большим количеством работников или

большими оборотами можно и в качестве ИП - на это нет

ограничений. Но это становится нецелесообразным, по причинам, о

которых мы расскажем ниже.

3.

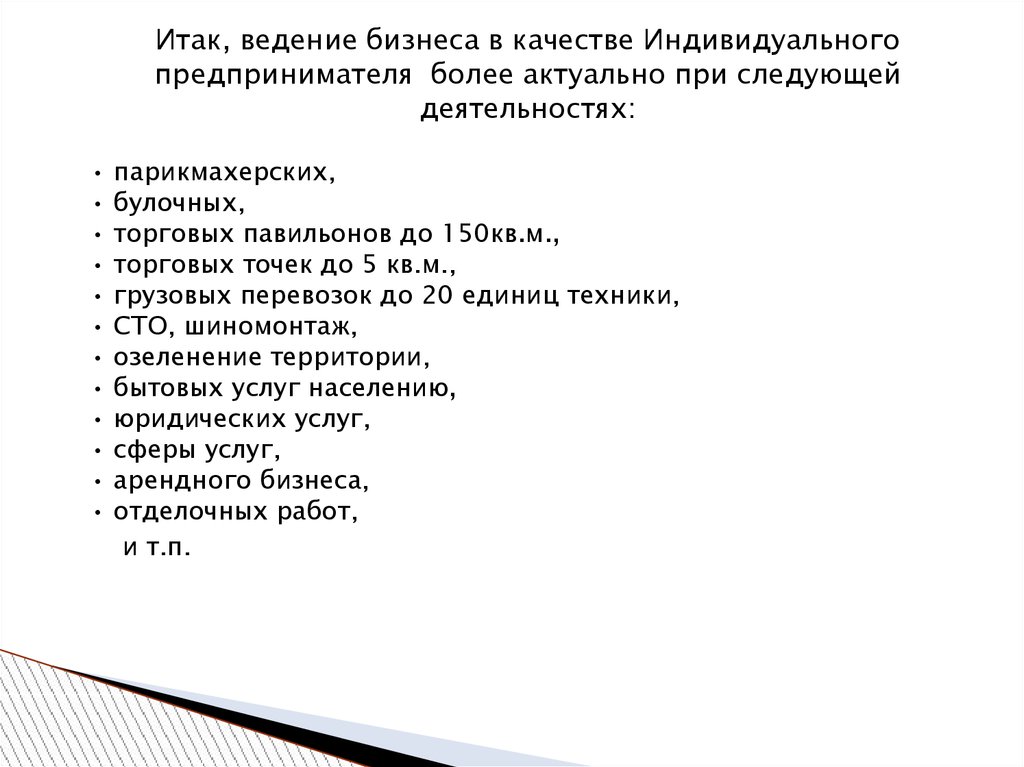

Итак, ведение бизнеса в качестве Индивидуальногопредпринимателя более актуально при следующей

деятельностях:

парикмахерских,

булочных,

торговых павильонов до 150кв.м.,

торговых точек до 5 кв.м.,

грузовых перевозок до 20 единиц техники,

СТО, шиномонтаж,

озеленение территории,

бытовых услуг населению,

юридических услуг,

сферы услуг,

арендного бизнеса,

отделочных работ,

и т.п.

4.

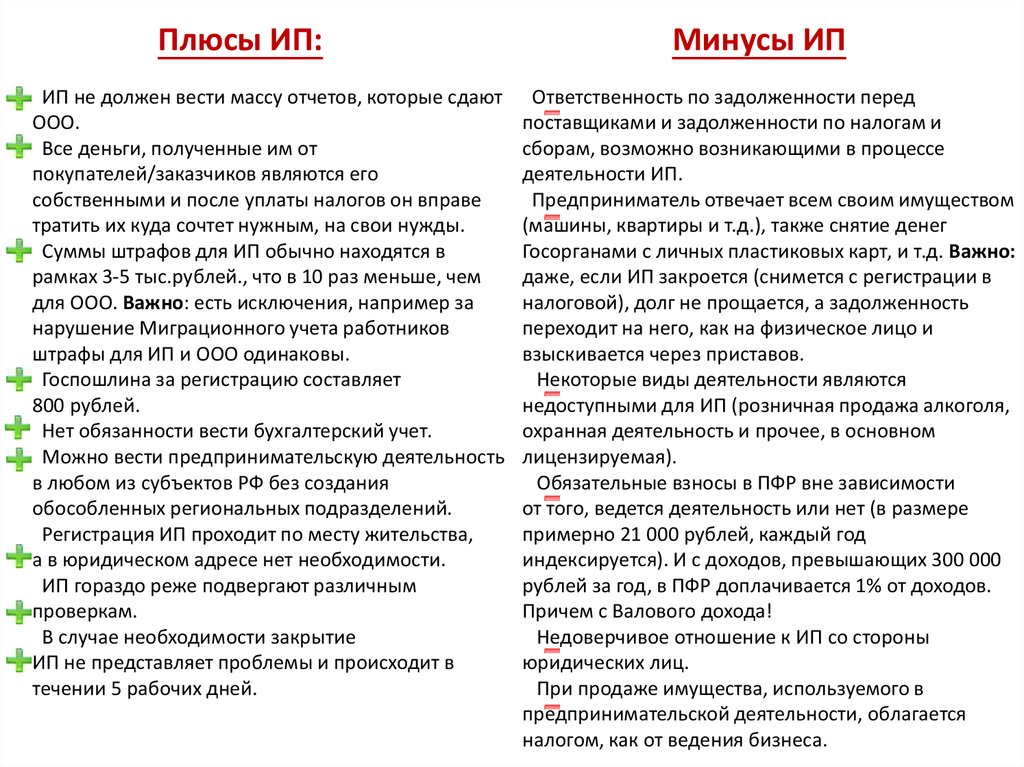

Плюсы ИП:ИП не должен вести массу отчетов, которые сдают

ООО.

Все деньги, полученные им от

покупателей/заказчиков являются его

собственными и после уплаты налогов он вправе

тратить их куда сочтет нужным, на свои нужды.

Суммы штрафов для ИП обычно находятся в

рамках 3-5 тыс.рублей., что в 10 раз меньше, чем

для ООО. Важно: есть исключения, например за

нарушение Миграционного учета работников

штрафы для ИП и ООО одинаковы.

Госпошлина за регистрацию составляет

800 рублей.

Нет обязанности вести бухгалтерский учет.

Можно вести предпринимательскую деятельность

в любом из субъектов РФ без создания

обособленных региональных подразделений.

Регистрация ИП проходит по месту жительства,

а в юридическом адресе нет необходимости.

ИП гораздо реже подвергают различным

проверкам.

В случае необходимости закрытие

ИП не представляет проблемы и происходит в

течении 5 рабочих дней.

Минусы ИП

Ответственность по задолженности перед

поставщиками и задолженности по налогам и

сборам, возможно возникающими в процессе

деятельности ИП.

Предприниматель отвечает всем своим имуществом

(машины, квартиры и т.д.), также снятие денег

Госорганами с личных пластиковых карт, и т.д. Важно:

даже, если ИП закроется (снимется с регистрации в

налоговой), долг не прощается, а задолженность

переходит на него, как на физическое лицо и

взыскивается через приставов.

Некоторые виды деятельности являются

недоступными для ИП (розничная продажа алкоголя,

охранная деятельность и прочее, в основном

лицензируемая).

Обязательные взносы в ПФР вне зависимости

от того, ведется деятельность или нет (в размере

примерно 21 000 рублей, каждый год

индексируется). И с доходов, превышающих 300 000

рублей за год, в ПФР доплачивается 1% от доходов.

Причем с Валового дохода!

Недоверчивое отношение к ИП со стороны

юридических лиц.

При продаже имущества, используемого в

предпринимательской деятельности, облагается

налогом, как от ведения бизнеса.

5.

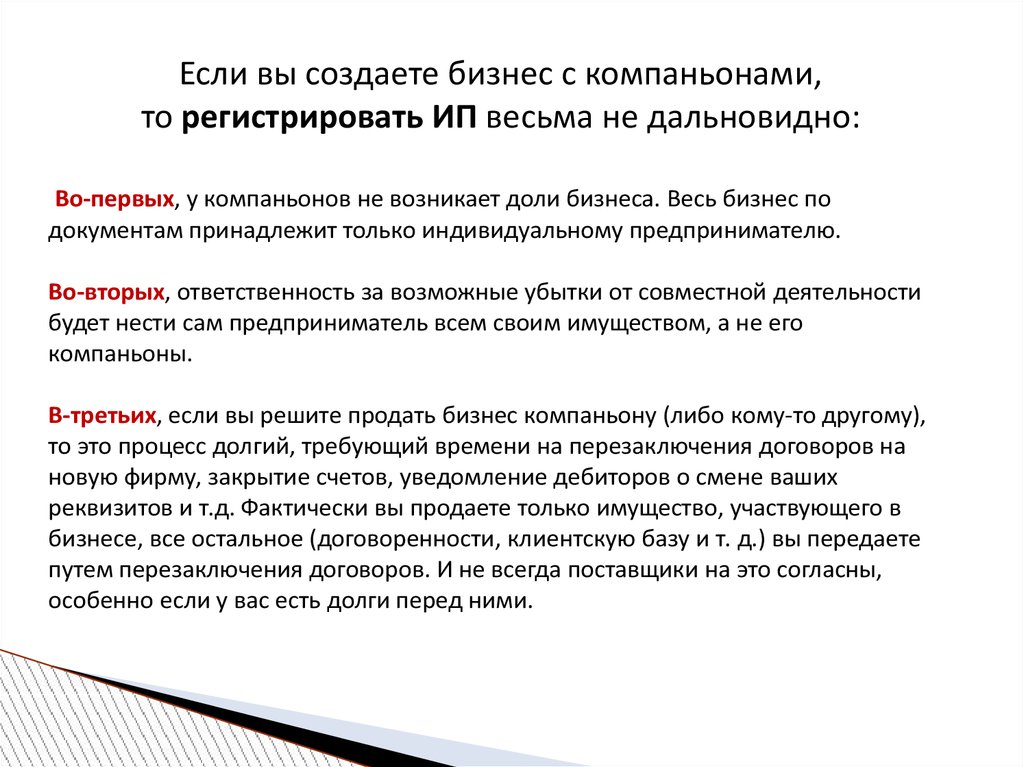

Если вы создаете бизнес с компаньонами,то регистрировать ИП весьма не дальновидно:

Во-первых, у компаньонов не возникает доли бизнеса. Весь бизнес по

документам принадлежит только индивидуальному предпринимателю.

Во-вторых, ответственность за возможные убытки от совместной деятельности

будет нести сам предприниматель всем своим имуществом, а не его

компаньоны.

В-третьих, если вы решите продать бизнес компаньону (либо кому-то другому),

то это процесс долгий, требующий времени на перезаключения договоров на

новую фирму, закрытие счетов, уведомление дебиторов о смене ваших

реквизитов и т.д. Фактически вы продаете только имущество, участвующего в

бизнесе, все остальное (договоренности, клиентскую базу и т. д.) вы передаете

путем перезаключения договоров. И не всегда поставщики на это согласны,

особенно если у вас есть долги перед ними.

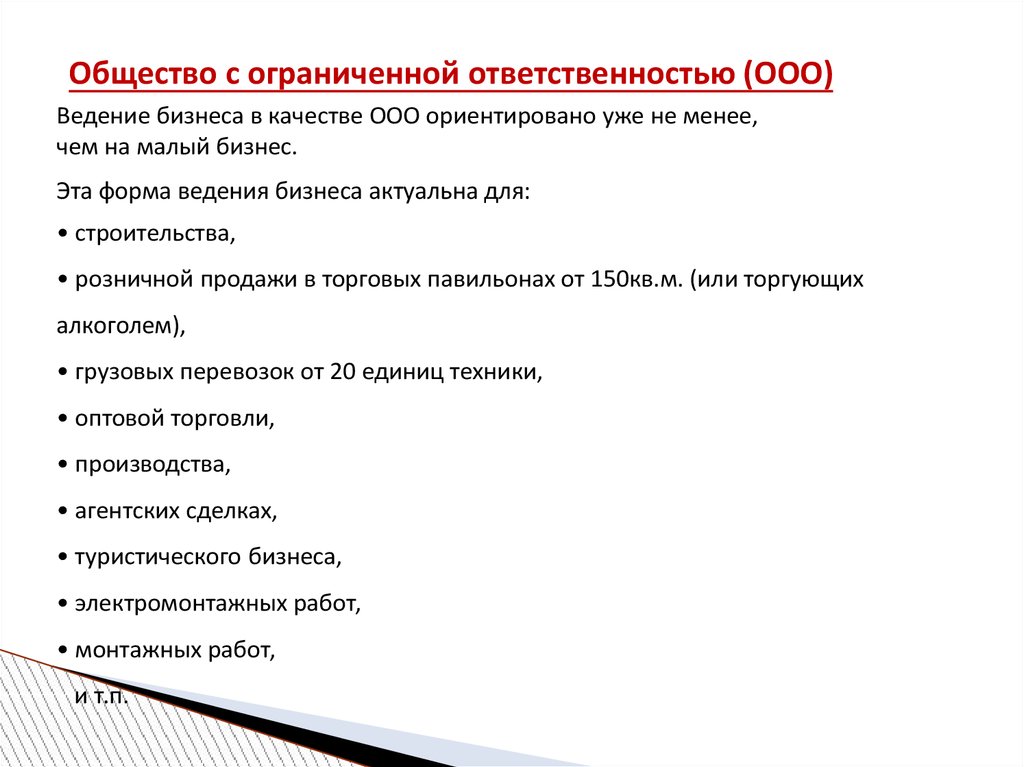

6.

Общество с ограниченной ответственностью (ООО)Ведение бизнеса в качестве ООО ориентировано уже не менее,

чем на малый бизнес.

Эта форма ведения бизнеса актуальна для:

• строительства,

• розничной продажи в торговых павильонах от 150кв.м. (или торгующих

алкоголем),

• грузовых перевозок от 20 единиц техники,

• оптовой торговли,

• производства,

• агентских сделках,

• туристического бизнеса,

• электромонтажных работ,

• монтажных работ,

и т.п.

7.

Плюсы ООО:Ответственность по задолженности перед поставщиками и задолженности по налогам и сборам, возможно возникающими

в процессе деятельности ООО участники несут только в сумме внесенных ими вкладов в Уставный капитал.

Исключение: в случае банкротства компании, если это банкротство вызвано действиями участников или

директора, может возникнуть субсидарная ответственность виновных в банкротстве. В случае если ООО разорится

(например, вследствие какой-либо недобросовестной сделки), то отвечать по долгам будут собственники фирмы и

директор. Учредитель, не сумевший доказать собственную невиновность, в этой ситуации должен отвечать личным

имуществом.

Компенсировать причиненные неправомерными действиями убытки обязаны учредитель (участник) и руководитель

должника, если ими нарушены следующие положения ФЗ «О несостоятельности (банкротстве)»:

1. обязанность самостоятельно подать в арбитражный суд заявление о признании себя несостоятельным (банкротом) при

наличии соответствующих обстоятельств;

2. принятие контролирующими должника лицами обязательных для исполнения указаний, в следствие выполнения

которых причинены убытки должнику и кредиторам;

3. нарушение генеральным директором должника сохранности бухгалтерской и иной предусмотренной законом

документации.

ООО может заниматься любыми, не запрещенными на законодательном уровне видами деятельности

Взносы в ПФР уплачиваются только при ведении деятельности и заключении трудовых и гражданско-правовых договоров с

сотрудниками. Сумма взносов в ПФР определяется непосредственно от зарплат работников и составляет порядка 30% от

ФОТ, независимо от доходов самой компании.

Юридические лица охотнее работают с ООО.

Учредители могут нанять директора, на которого возлагается ответственность за ведение деятельности.

При продаже бизнеса, смена собственника в ООО происходит в течении 5 рабочих дней и не требует никого уведомлять,

кроме ИФНС. Бизнес может быть продан целиком: с задолженностью, договорами, клиентской базой, действующим

расчетным счетом. Ваши контрагенты могут узнать, заказав Выписку из ЕГРЮЛ, кто является теперь собственником, но сам

факт смены собственников не влечет за собой перезаключения договоров.

Если вы создаете бизнес с компаньонами, то вы можете договорится и зарегистрировать участие нескольких

собственников и в тех долях, которые вы решите вместе. Весь бизнес принадлежит всем компаньонам в долях, соразмерно

денежному участию. Если кто-то из участников решит выйти из Общества, он может продать свою долю или получить

стоимость наработанного имущества (денег) общества при выходе, соразмерно своей доле на месяц выхода.

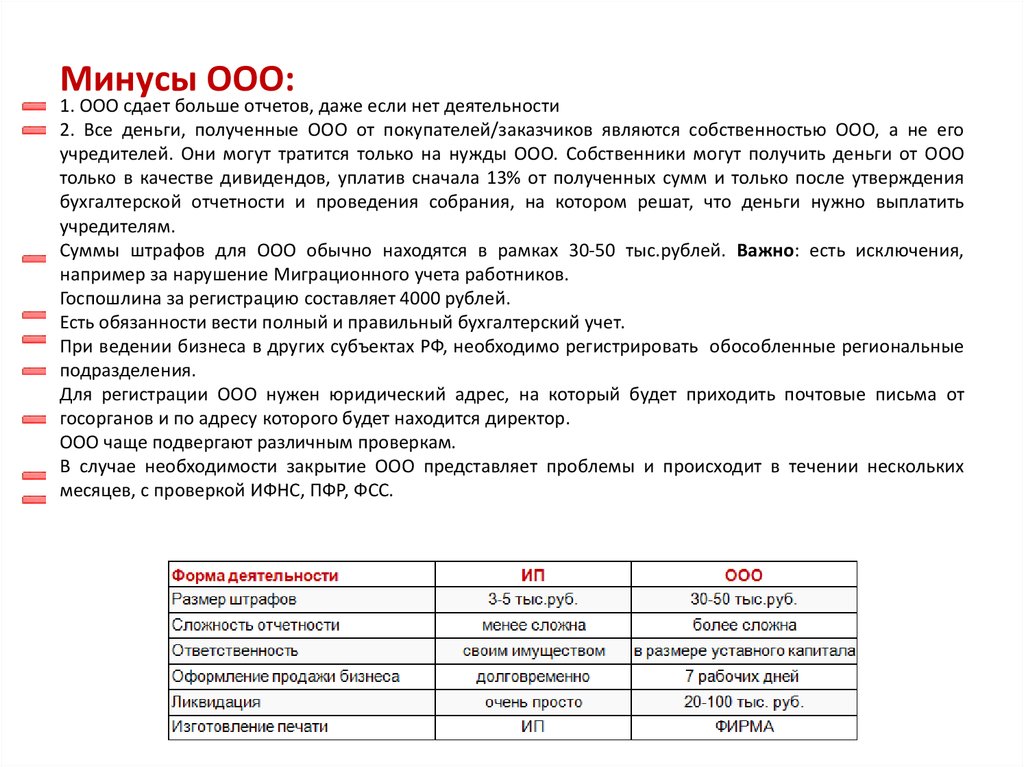

8.

Минусы ООО:1. ООО сдает больше отчетов, даже если нет деятельности

2. Все деньги, полученные ООО от покупателей/заказчиков являются собственностью ООО, а не его

учредителей. Они могут тратится только на нужды ООО. Собственники могут получить деньги от ООО

только в качестве дивидендов, уплатив сначала 13% от полученных сумм и только после утверждения

бухгалтерской отчетности и проведения собрания, на котором решат, что деньги нужно выплатить

учредителям.

Суммы штрафов для ООО обычно находятся в рамках 30-50 тыс.рублей. Важно: есть исключения,

например за нарушение Миграционного учета работников.

Госпошлина за регистрацию составляет 4000 рублей.

Есть обязанности вести полный и правильный бухгалтерский учет.

При ведении бизнеса в других субъектах РФ, необходимо регистрировать обособленные региональные

подразделения.

Для регистрации ООО нужен юридический адрес, на который будет приходить почтовые письма от

госорганов и по адресу которого будет находится директор.

ООО чаще подвергают различным проверкам.

В случае необходимости закрытие ООО представляет проблемы и происходит в течении нескольких

месяцев, с проверкой ИФНС, ПФР, ФСС.

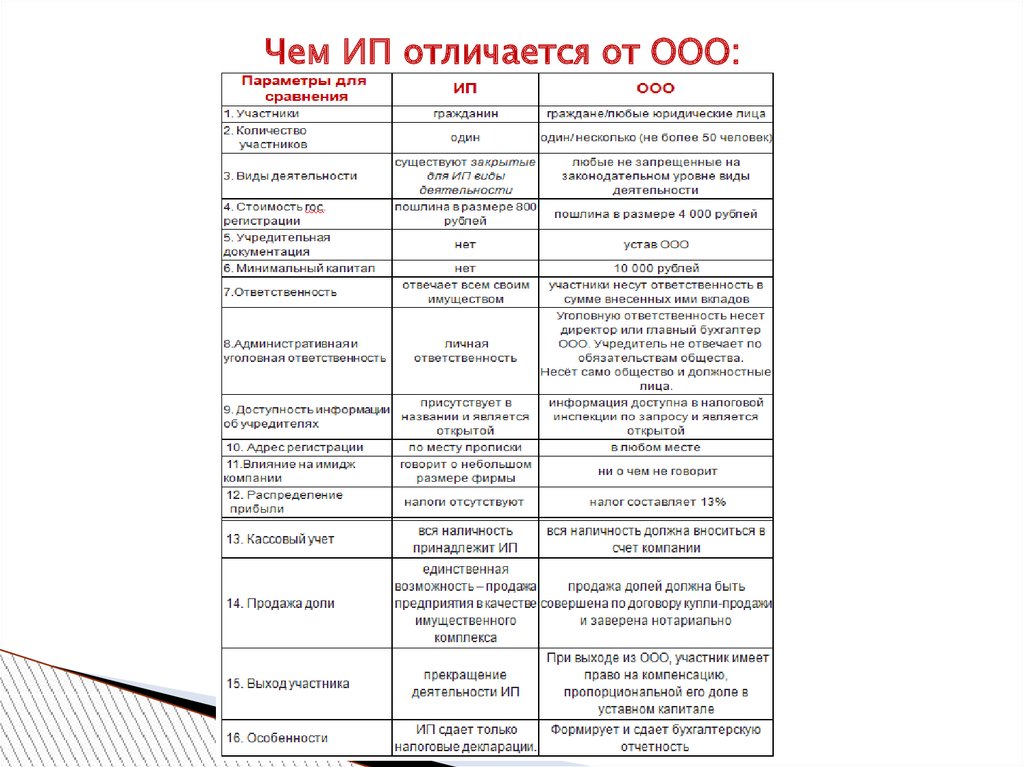

9.

Чем ИП отличается от ООО:10.

11.

12.

13.

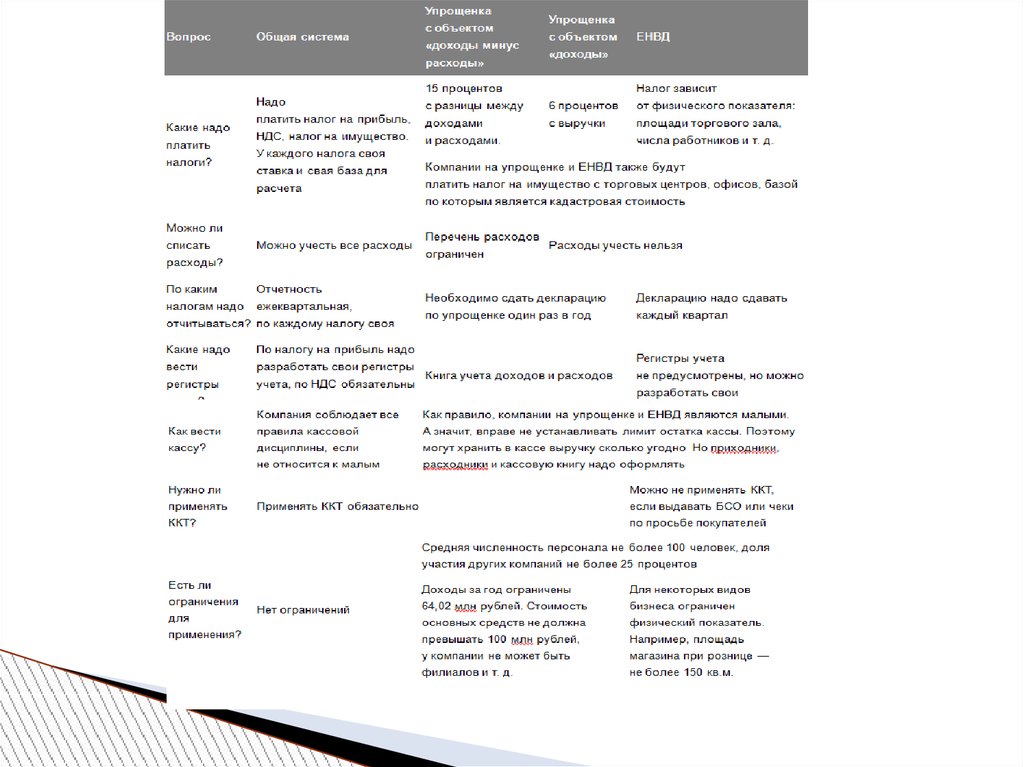

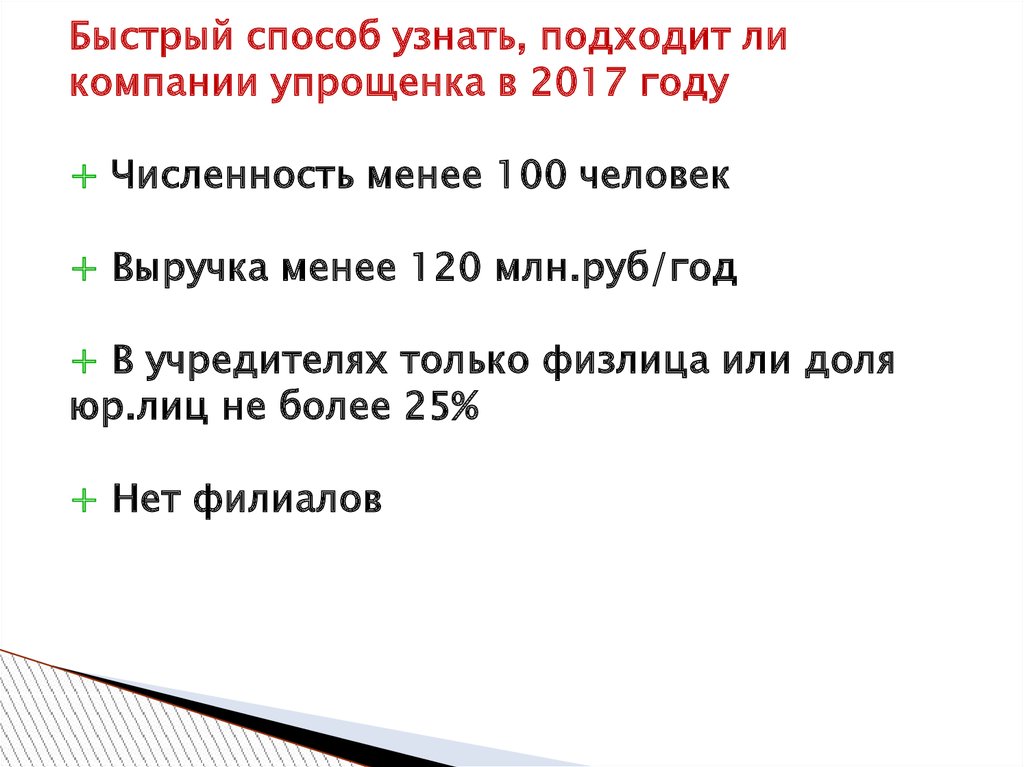

Быстрый способ узнать, подходит ликомпании упрощенка в 2017 году

+ Численность менее 100 человек

+ Выручка менее 120 млн.руб/год

+ В учредителях только физлица или доля

юр.лиц не более 25%

+ Нет филиалов

14.

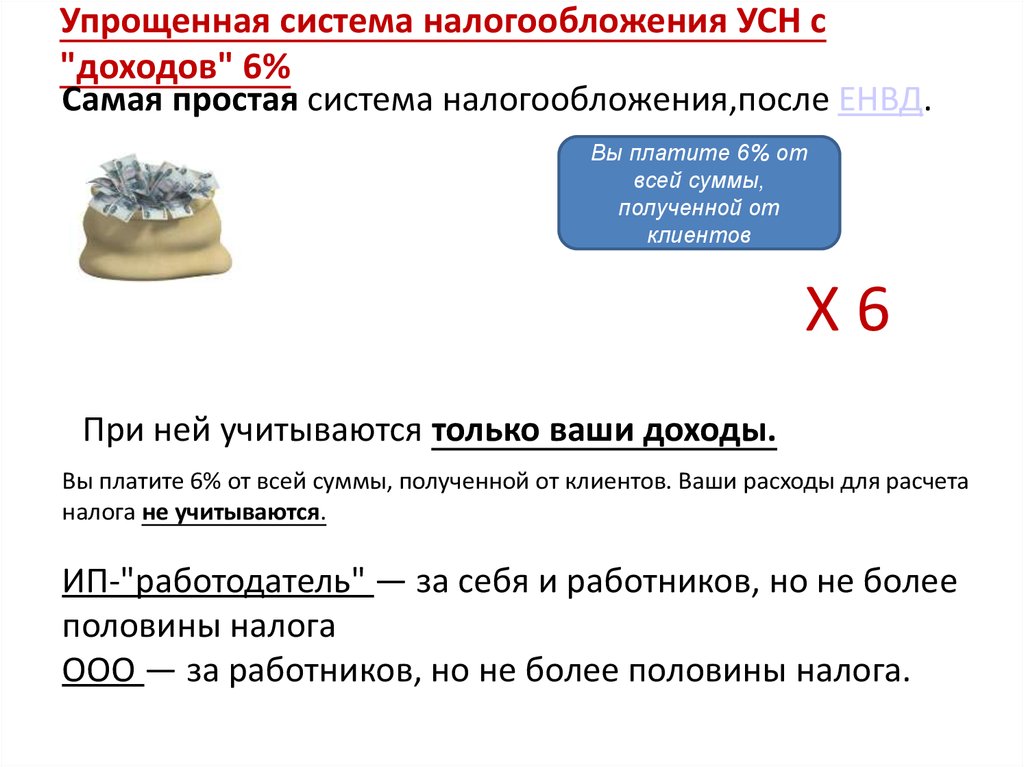

Упрощенная система налогообложения УСН с"доходов" 6%

Самая простая система налогообложения,после ЕНВД.

Вы платите 6% от

всей суммы,

полученной от

клиентов

Х6

При ней учитываются только ваши доходы.

Вы платите 6% от всей суммы, полученной от клиентов. Ваши расходы для расчета

налога не учитываются.

ИП-"работодатель" — за себя и работников, но не более

половины налога

ООО — за работников, но не более половины налога.

15.

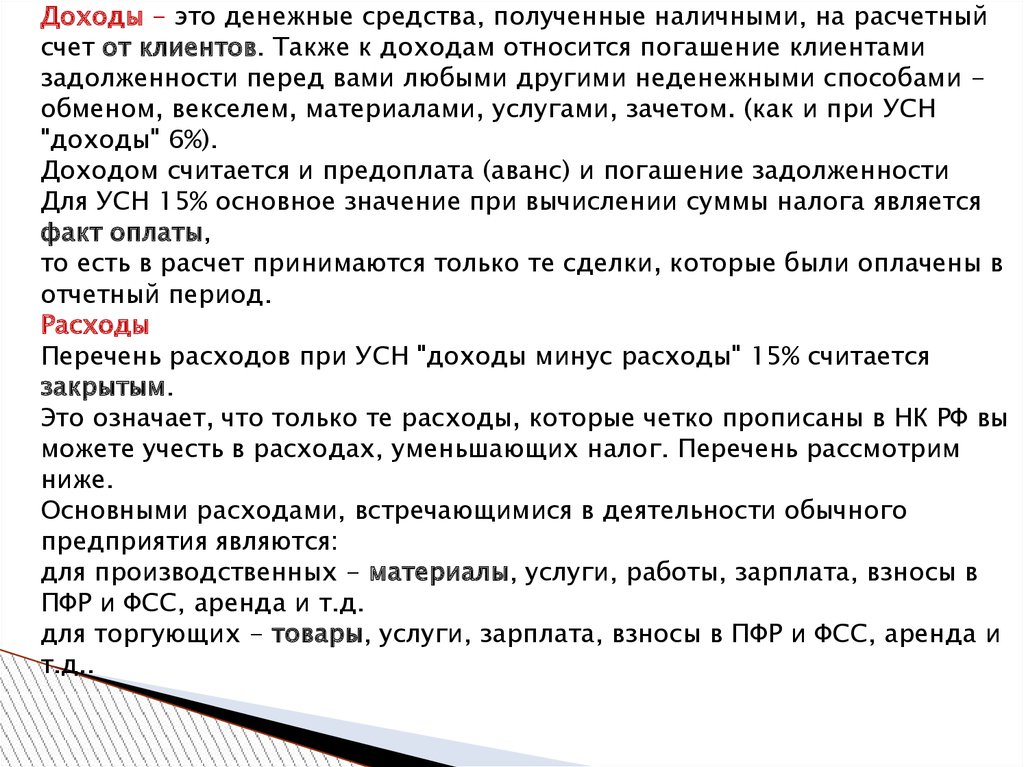

Доходы - это денежные средства, полученные наличными, на расчетный счет отклиентов. Также к доходам относится погашение клиентами задолженности перед

вами любыми другими неденежными способами

- обменом, векселем,

материалами, услугами, зачетом.

Доходом считается и предоплата (аванс) и

погашение задолженности.

Займы от учредителя, залоги, собственные средства не

считаются доходом.

Простота заключается в том, что Вам не нужно

обосновывать свои расходы перед налоговой, вести

сложные расчеты расходов.

Вы можете уменьшить налог только на суммы платежей в ПФР:

ИП - за себя, хоть полностью до нуля уменьшить налог, (если ваш доход за год

меньше 300 тыс.руб., то вы вообще не платите налог, только платежи в ПФР)

ИП-"работодатель" — за себя и работников, но не более половины налога

ООО — за работников, но не более половины налога.

16.

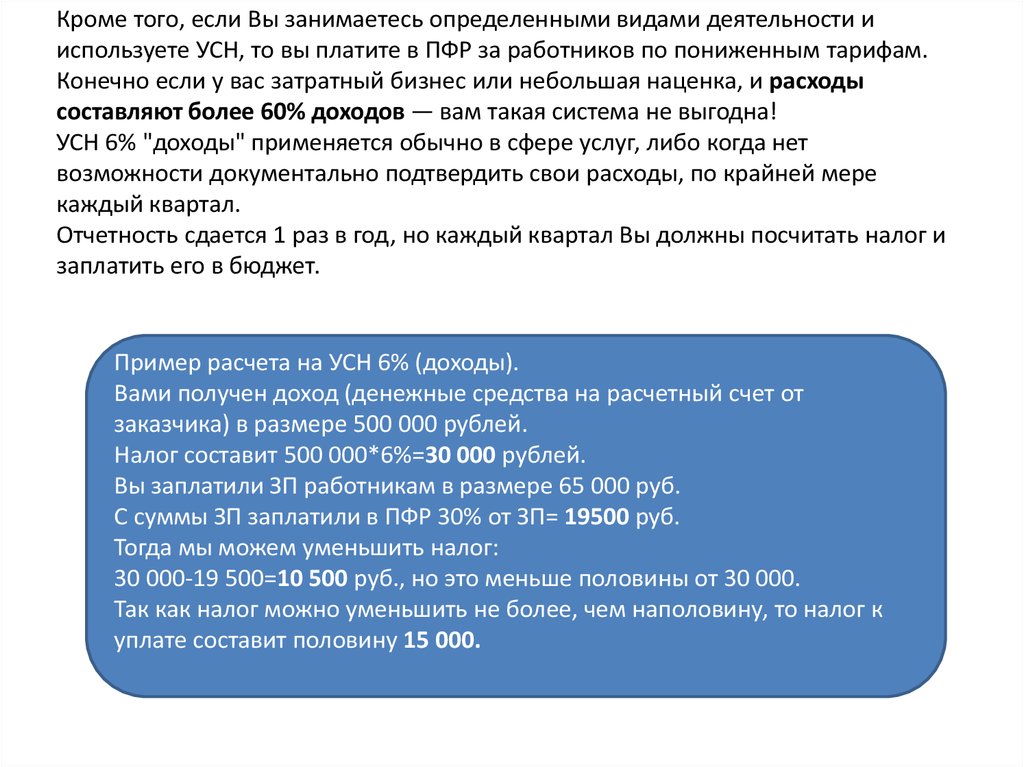

Кроме того, если Вы занимаетесь определенными видами деятельности ииспользуете УСН, то вы платите в ПФР за работников по пониженным тарифам.

Конечно если у вас затратный бизнес или небольшая наценка, и расходы

составляют более 60% доходов — вам такая система не выгодна!

УСН 6% "доходы" применяется обычно в сфере услуг, либо когда нет

возможности документально подтвердить свои расходы, по крайней мере

каждый квартал.

Отчетность сдается 1 раз в год, но каждый квартал Вы должны посчитать налог и

заплатить его в бюджет.

Пример расчета на УСН 6% (доходы).

Вами получен доход (денежные средства на расчетный счет от

заказчика) в размере 500 000 рублей.

Налог составит 500 000*6%=30 000 рублей.

Вы заплатили ЗП работникам в размере 65 000 руб.

С суммы ЗП заплатили в ПФР 30% от ЗП= 19500 руб.

Тогда мы можем уменьшить налог:

30 000-19 500=10 500 руб., но это меньше половины от 30 000.

Так как налог можно уменьшить не более, чем наполовину, то налог к

уплате составит половину 15 000.

17.

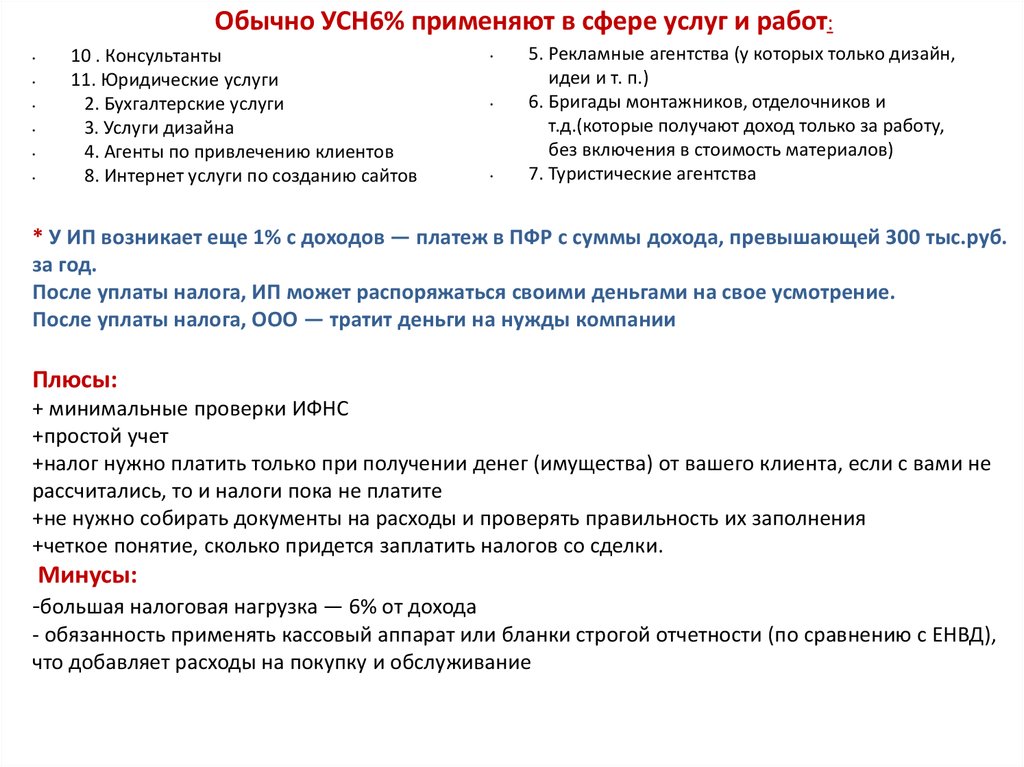

Обычно УСН6% применяют в сфере услуг и работ:10 . Консультанты

11. Юридические услуги

2. Бухгалтерские услуги

3. Услуги дизайна

4. Агенты по привлечению клиентов

8. Интернет услуги по созданию сайтов

5. Рекламные агентства (у которых только дизайн,

идеи и т. п.)

6. Бригады монтажников, отделочников и

т.д.(которые получают доход только за работу,

без включения в стоимость материалов)

7. Туристические агентства

* У ИП возникает еще 1% с доходов — платеж в ПФР с суммы дохода, превышающей 300 тыс.руб.

за год.

После уплаты налога, ИП может распоряжаться своими деньгами на свое усмотрение.

После уплаты налога, ООО — тратит деньги на нужды компании

Плюсы:

+ минимальные проверки ИФНС

+простой учет

+налог нужно платить только при получении денег (имущества) от вашего клиента, если с вами не

рассчитались, то и налоги пока не платите

+не нужно собирать документы на расходы и проверять правильность их заполнения

+четкое понятие, сколько придется заплатить налогов со сделки.

Минусы:

-большая налоговая нагрузка — 6% от дохода

- обязанность применять кассовый аппарат или бланки строгой отчетности (по сравнению с ЕНВД),

что добавляет расходы на покупку и обслуживание

18.

Упрощенная система налогообложения 15% (доходы минус расходы)выгодна, когда у фирмы высокие расходы, которые подтверждены

документально.

Доходы:

Расходы:

9 . Товары

10. Материалы

11. Аренда

12. Зарплата

13. Коммунальные

14. Другие расходы

---------------15%

19.

Доходы - это денежные средства, полученные наличными, на расчетныйсчет от клиентов. Также к доходам относится погашение клиентами

задолженности перед вами любыми другими неденежными способами обменом, векселем, материалами, услугами, зачетом. (как и при УСН

"доходы" 6%).

Доходом считается и предоплата (аванс) и погашение задолженности

Для УСН 15% основное значение при вычислении суммы налога является

факт оплаты,

то есть в расчет принимаются только те сделки, которые были оплачены в

отчетный период.

Расходы

Перечень расходов при УСН "доходы минус расходы" 15% считается

закрытым.

Это означает, что только те расходы, которые четко прописаны в НК РФ вы

можете учесть в расходах, уменьшающих налог. Перечень рассмотрим

ниже.

Основными расходами, встречающимися в деятельности обычного

предприятия являются:

для производственных - материалы, услуги, работы, зарплата, взносы в

ПФР и ФСС, аренда и т.д.

для торгующих - товары, услуги, зарплата, взносы в ПФР и ФСС, аренда и

т.д..

20.

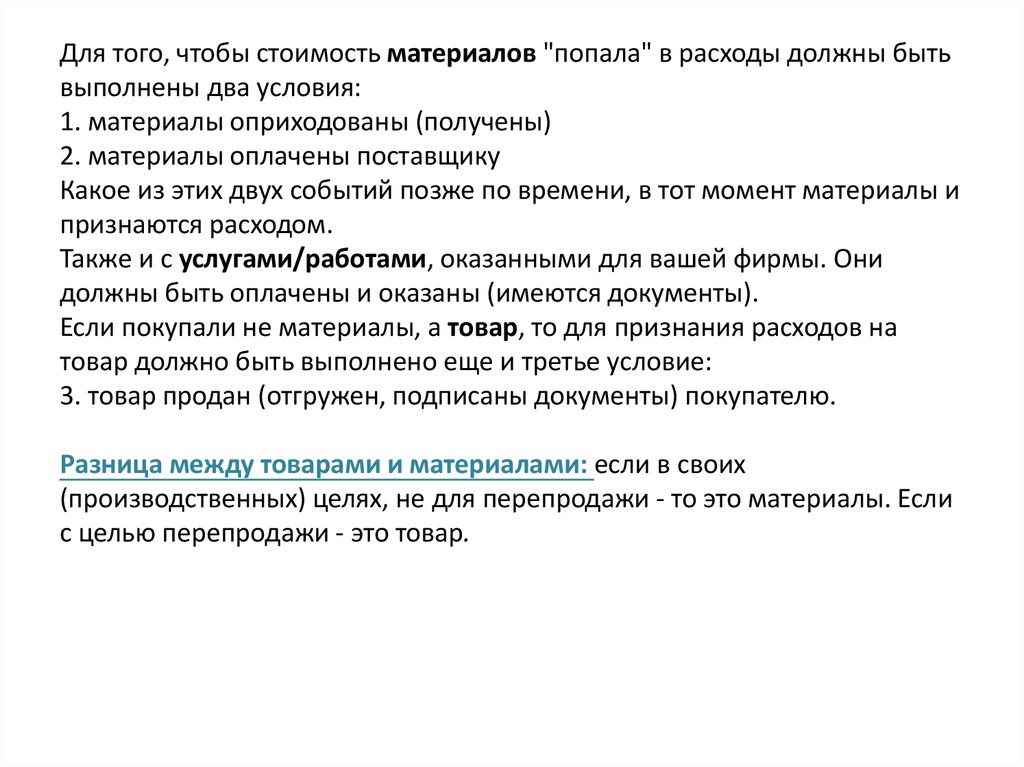

Для того, чтобы стоимость материалов "попала" в расходы должны бытьвыполнены два условия:

1. материалы оприходованы (получены)

2. материалы оплачены поставщику

Какое из этих двух событий позже по времени, в тот момент материалы и

признаются расходом.

Также и с услугами/работами, оказанными для вашей фирмы. Они

должны быть оплачены и оказаны (имеются документы).

Если покупали не материалы, а товар, то для признания расходов на

товар должно быть выполнено еще и третье условие:

3. товар продан (отгружен, подписаны документы) покупателю.

Разница между товарами и материалами: если в своих

(производственных) целях, не для перепродажи - то это материалы. Если

с целью перепродажи - это товар.

21.

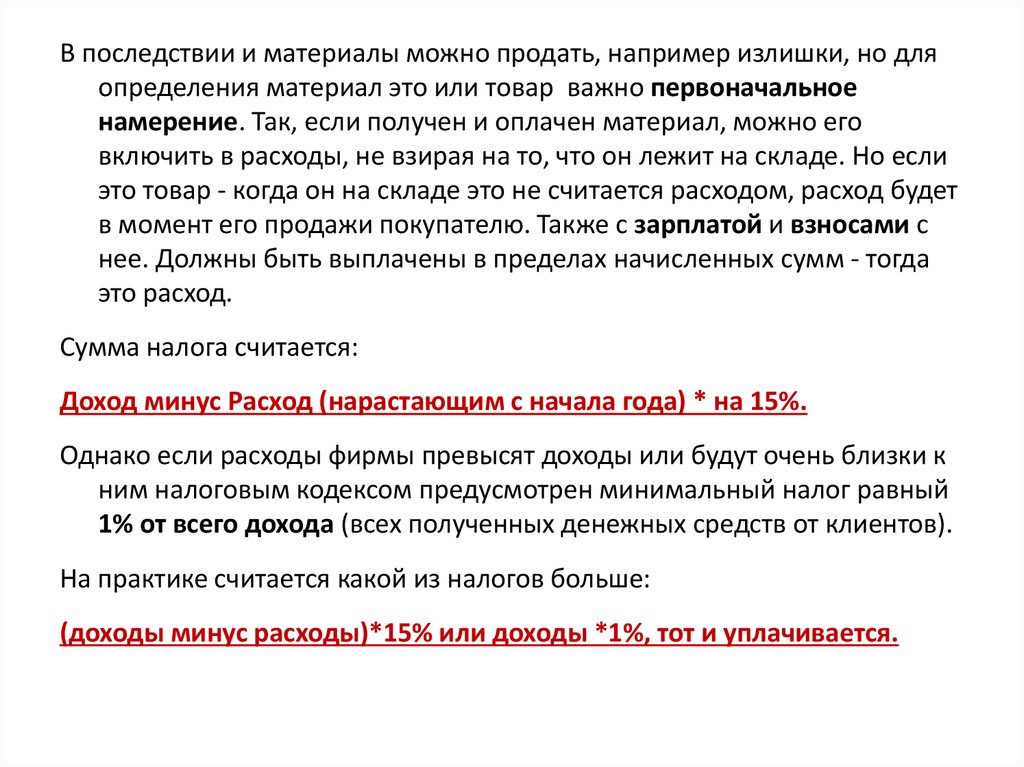

В последствии и материалы можно продать, например излишки, но дляопределения материал это или товар важно первоначальное

намерение. Так, если получен и оплачен материал, можно его

включить в расходы, не взирая на то, что он лежит на складе. Но если

это товар - когда он на складе это не считается расходом, расход будет

в момент его продажи покупателю. Также с зарплатой и взносами с

нее. Должны быть выплачены в пределах начисленных сумм - тогда

это расход.

Сумма налога считается:

Доход минус Расход (нарастающим с начала года) * на 15%.

Однако если расходы фирмы превысят доходы или будут очень близки к

ним налоговым кодексом предусмотрен минимальный налог равный

1% от всего дохода (всех полученных денежных средств от клиентов).

На практике считается какой из налогов больше:

(доходы минус расходы)*15% или доходы *1%, тот и уплачивается.

22.

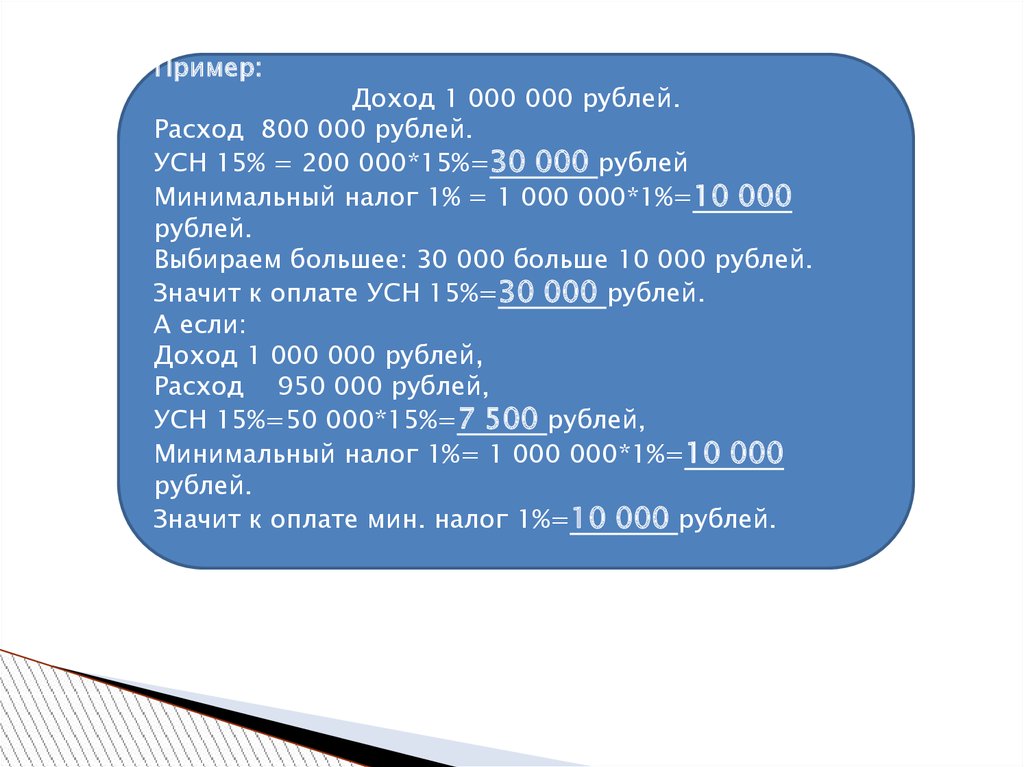

Пример:Доход 1 000 000 рублей.

Расход 800 000 рублей.

УСН 15% = 200 000*15%=30 000 рублей

Минимальный налог 1% = 1 000 000*1%=10 000

рублей.

Выбираем большее: 30 000 больше 10 000 рублей.

Значит к оплате УСН 15%=30 000 рублей.

А если:

Доход 1 000 000 рублей,

Расход 950 000 рублей,

УСН 15%=50 000*15%=7 500 рублей,

Минимальный налог 1%= 1 000 000*1%=10 000

рублей.

Значит к оплате мин. налог 1%=10 000 рублей.

23.

Плюсы:+невысокая налоговая нагрузка, если бизнес затратный — 15%

+платить налог надо с прибыли, за вычетом расходов, а не с

полной суммы выручки

+налог нужно платить только при получении денег (имущества)

от вашего клиента, если с вами не рассчитались, то и налоги

пока не платите

+легко можете примерно посчитать налог, если все оплаты и

поступления прошли в одном квартале (году). Все полученные от

клиентов деньги — доходы. Минус все потраченные деньги на

материалы, зарплаты и т.д.

24.

Минусы:- риск проверки ИФНС и доначисления налогов

- сложный, полный бухгалтерский учет

- нужно собирать документы на расходы и проверять

правильность их заполнения

- обязанность применять кассовый аппарат или бланки

строгой отчетности (по сравнению только с ЕНВД), что

добавляет расходы на покупку и обслуживание

- 1% от общего дохода — минимальный налог. Даже если у

вас убытки, вы платите 1% от денежных поступлений от

клиентов

- если на продаже товара маленькая наценка, вы все равно

платите 1% от валового дохода, даже если продаете почти

по себестоимости.

25.

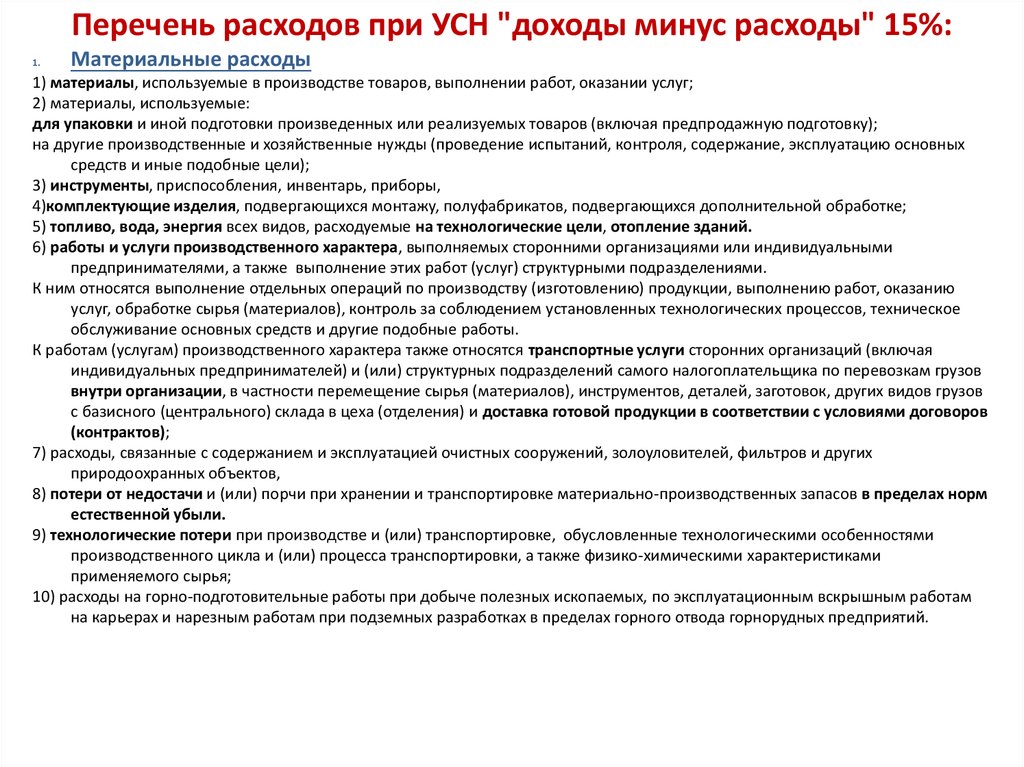

Перечень расходов при УСН "доходы минус расходы" 15%:1.

Материальные расходы

1) материалы, используемые в производстве товаров, выполнении работ, оказании услуг;

2) материалы, используемые:

для упаковки и иной подготовки произведенных или реализуемых товаров (включая предпродажную подготовку);

на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных

средств и иные подобные цели);

3) инструменты, приспособления, инвентарь, приборы,

4)комплектующие изделия, подвергающихся монтажу, полуфабрикатов, подвергающихся дополнительной обработке;

5) топливо, вода, энергия всех видов, расходуемые на технологические цели, отопление зданий.

6) работы и услуги производственного характера, выполняемых сторонними организациями или индивидуальными

предпринимателями, а также выполнение этих работ (услуг) структурными подразделениями.

К ним относятся выполнение отдельных операций по производству (изготовлению) продукции, выполнению работ, оказанию

услуг, обработке сырья (материалов), контроль за соблюдением установленных технологических процессов, техническое

обслуживание основных средств и другие подобные работы.

К работам (услугам) производственного характера также относятся транспортные услуги сторонних организаций (включая

индивидуальных предпринимателей) и (или) структурных подразделений самого налогоплательщика по перевозкам грузов

внутри организации, в частности перемещение сырья (материалов), инструментов, деталей, заготовок, других видов грузов

с базисного (центрального) склада в цеха (отделения) и доставка готовой продукции в соответствии с условиями договоров

(контрактов);

7) расходы, связанные с содержанием и эксплуатацией очистных сооружений, золоуловителей, фильтров и других

природоохранных объектов,

8) потери от недостачи и (или) порчи при хранении и транспортировке материально-производственных запасов в пределах норм

естественной убыли.

9) технологические потери при производстве и (или) транспортировке, обусловленные технологическими особенностями

производственного цикла и (или) процесса транспортировки, а также физико-химическими характеристиками

применяемого сырья;

10) расходы на горно-подготовительные работы при добыче полезных ископаемых, по эксплуатационным вскрышным работам

на карьерах и нарезным работам при подземных разработках в пределах горного отвода горнорудных предприятий.

26.

2. Товары, приобретенных для дальнейшей реализации, а также расходы, связанные с приобретением иреализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке товаров;

3. Расходы на оплату труда

В расходы налогоплательщика на оплату труда включаются:

- любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и

надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и

единовременные поощрительные начисления, расходы, связанные с содержанием этих работников,

предусмотренные нормами законодательства Российской Федерации, трудовыми договорами.

- расходы на оплату труда работников, не состоящих в штате организации-налогоплательщика, за выполнение

ими работ по заключенным договорам гражданско-правового характера (включая договоры подряда), за

исключением оплаты труда по договорам гражданско-правового характера, заключенным с индивидуальными

предпринимателями;

- расходы на возмещение затрат работников по уплате процентов по займам (кредитам) на приобретение и

(или) строительство жилого помещения. Указанные расходы для целей налогообложения признаются в

размере, не превышающем 3 процентов суммы расходов на оплату труда;

4. Страховые взносы в ПФР, ФСС (порядка 30% от ЗП)

5. Покупка основных средств, сооружение и изготовление основных средств, а также на достройку,

дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств.

Основное средство — объект (например оборудование) стоимостью свыше 100 тысяч рублей и сроком

эксплуатации свыше 1 года.

27.

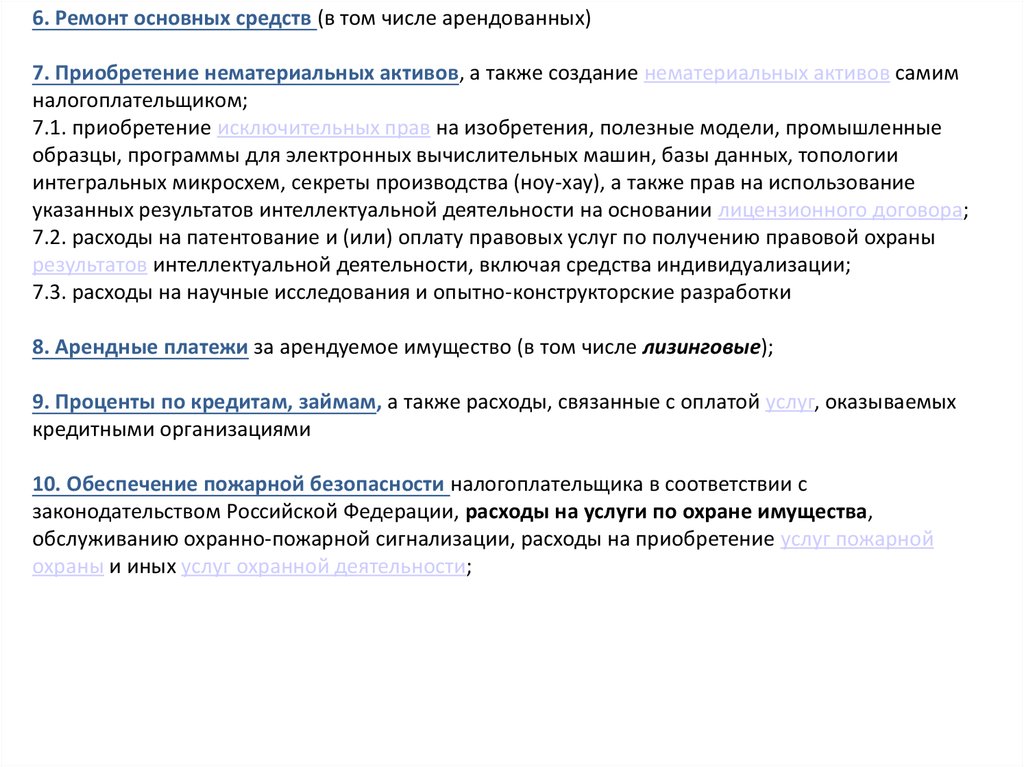

6. Ремонт основных средств (в том числе арендованных)7. Приобретение нематериальных активов, а также создание нематериальных активов самим

налогоплательщиком;

7.1. приобретение исключительных прав на изобретения, полезные модели, промышленные

образцы, программы для электронных вычислительных машин, базы данных, топологии

интегральных микросхем, секреты производства (ноу-хау), а также прав на использование

указанных результатов интеллектуальной деятельности на основании лицензионного договора;

7.2. расходы на патентование и (или) оплату правовых услуг по получению правовой охраны

результатов интеллектуальной деятельности, включая средства индивидуализации;

7.3. расходы на научные исследования и опытно-конструкторские разработки

8. Арендные платежи за арендуемое имущество (в том числе лизинговые);

9. Проценты по кредитам, займам, а также расходы, связанные с оплатой услуг, оказываемых

кредитными организациями

10. Обеспечение пожарной безопасности налогоплательщика в соответствии с

законодательством Российской Федерации, расходы на услуги по охране имущества,

обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной

охраны и иных услуг охранной деятельности;

28.

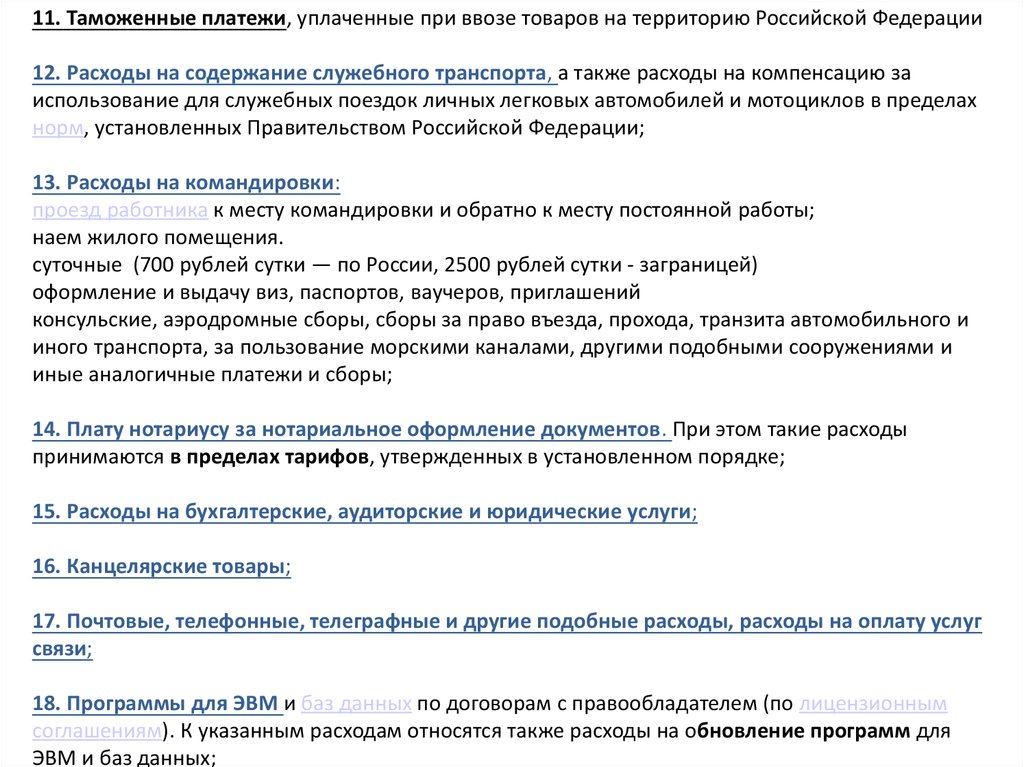

11. Таможенные платежи, уплаченные при ввозе товаров на территорию Российской Федерации12. Расходы на содержание служебного транспорта, а также расходы на компенсацию за

использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах

норм, установленных Правительством Российской Федерации;

13. Расходы на командировки:

проезд работника к месту командировки и обратно к месту постоянной работы;

наем жилого помещения.

суточные (700 рублей сутки — по России, 2500 рублей сутки - заграницей)

оформление и выдачу виз, паспортов, ваучеров, приглашений

консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и

иного транспорта, за пользование морскими каналами, другими подобными сооружениями и

иные аналогичные платежи и сборы;

14. Плату нотариусу за нотариальное оформление документов. При этом такие расходы

принимаются в пределах тарифов, утвержденных в установленном порядке;

15. Расходы на бухгалтерские, аудиторские и юридические услуги;

16. Канцелярские товары;

17. Почтовые, телефонные, телеграфные и другие подобные расходы, расходы на оплату услуг

связи;

18. Программы для ЭВМ и баз данных по договорам с правообладателем (по лицензионным

соглашениям). К указанным расходам относятся также расходы на обновление программ для

ЭВМ и баз данных;

29.

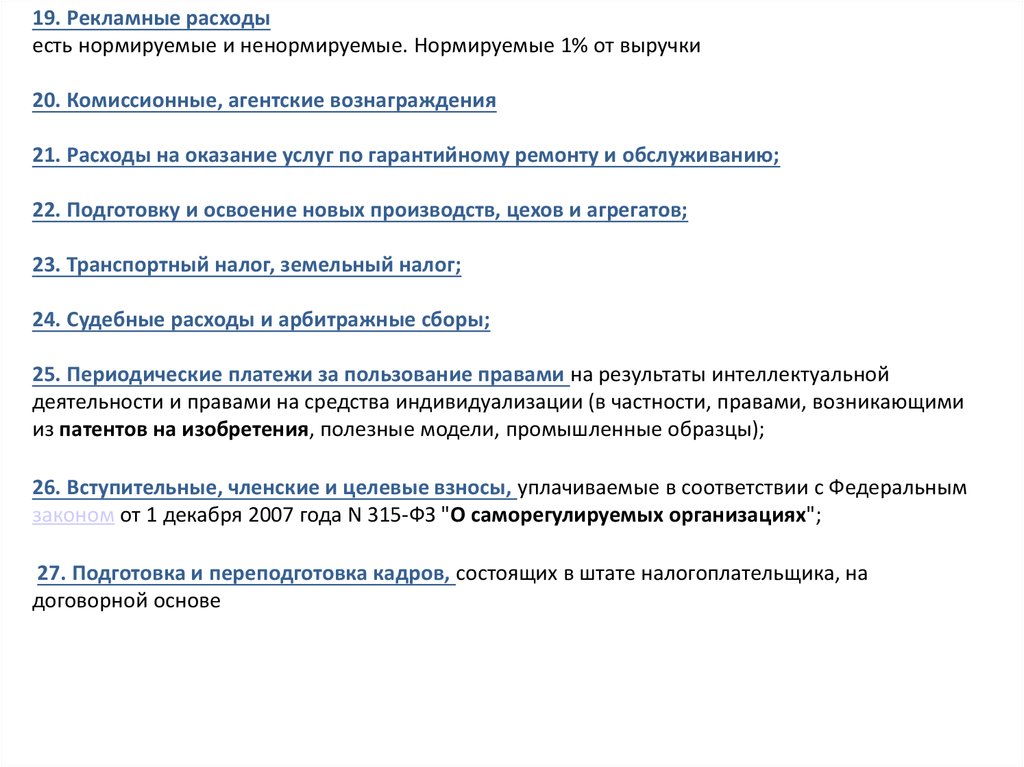

19. Рекламные расходыесть нормируемые и ненормируемые. Нормируемые 1% от выручки

20. Комиссионные, агентские вознаграждения

21. Расходы на оказание услуг по гарантийному ремонту и обслуживанию;

22. Подготовку и освоение новых производств, цехов и агрегатов;

23. Транспортный налог, земельный налог;

24. Судебные расходы и арбитражные сборы;

25. Периодические платежи за пользование правами на результаты интеллектуальной

деятельности и правами на средства индивидуализации (в частности, правами, возникающими

из патентов на изобретения, полезные модели, промышленные образцы);

26. Вступительные, членские и целевые взносы, уплачиваемые в соответствии с Федеральным

законом от 1 декабря 2007 года N 315-ФЗ "О саморегулируемых организациях";

27. Подготовка и переподготовка кадров, состоящих в штате налогоплательщика, на

договорной основе

30.

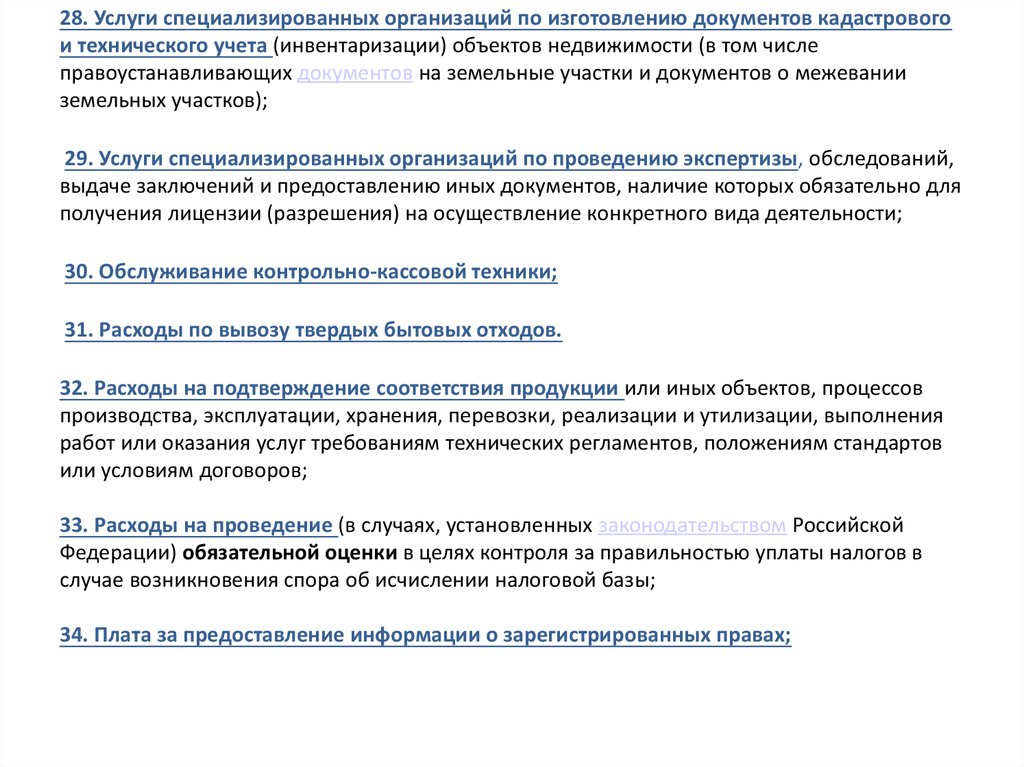

28. Услуги специализированных организаций по изготовлению документов кадастровогои технического учета (инвентаризации) объектов недвижимости (в том числе

правоустанавливающих документов на земельные участки и документов о межевании

земельных участков);

29. Услуги специализированных организаций по проведению экспертизы, обследований,

выдаче заключений и предоставлению иных документов, наличие которых обязательно для

получения лицензии (разрешения) на осуществление конкретного вида деятельности;

30. Обслуживание контрольно-кассовой техники;

31. Расходы по вывозу твердых бытовых отходов.

32. Расходы на подтверждение соответствия продукции или иных объектов, процессов

производства, эксплуатации, хранения, перевозки, реализации и утилизации, выполнения

работ или оказания услуг требованиям технических регламентов, положениям стандартов

или условиям договоров;

33. Расходы на проведение (в случаях, установленных законодательством Российской

Федерации) обязательной оценки в целях контроля за правильностью уплаты налогов в

случае возникновения спора об исчислении налоговой базы;

34. Плата за предоставление информации о зарегистрированных правах;

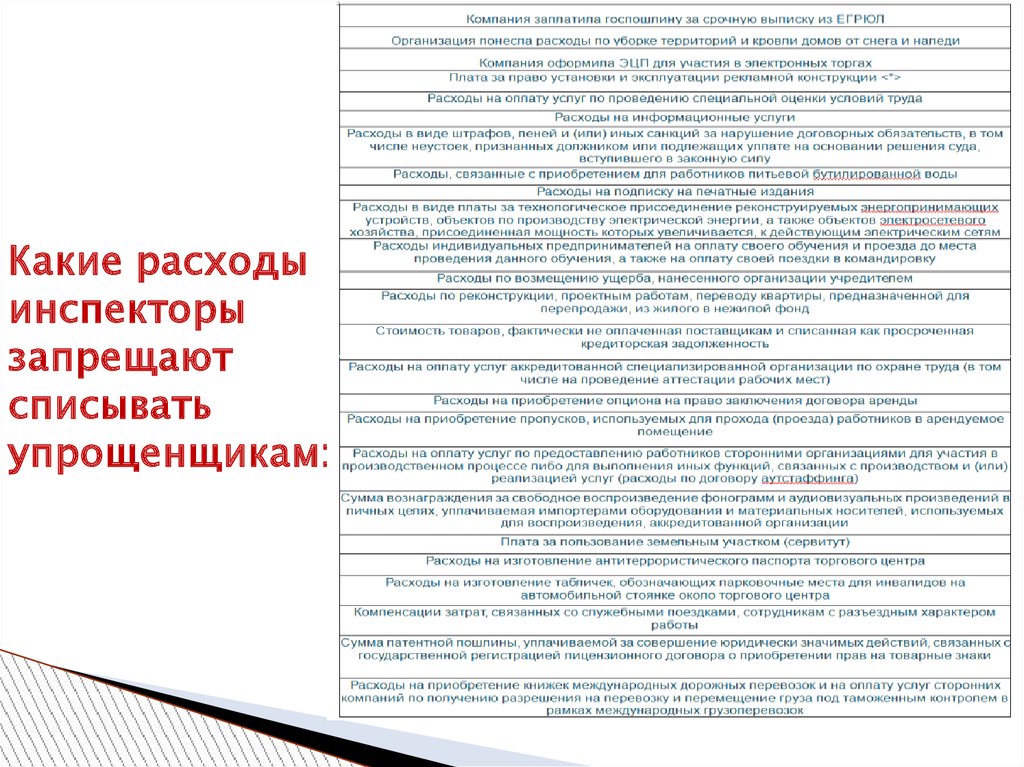

31.

Какие расходыинспекторы

запрещают

списывать

упрощенщикам:

32.

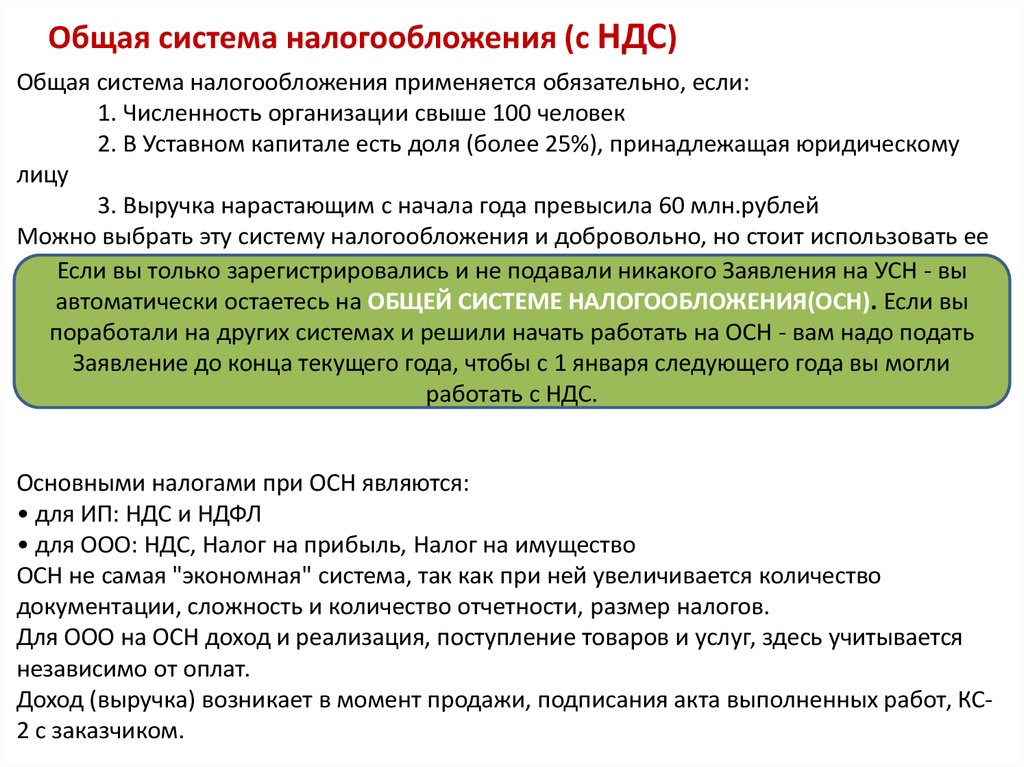

Общая система налогообложения (с НДС)Общая система налогообложения применяется обязательно, если:

1. Численность организации свыше 100 человек

2. В Уставном капитале есть доля (более 25%), принадлежащая юридическому

лицу

3. Выручка нарастающим с начала года превысила 60 млн.рублей

Можно выбрать эту систему налогообложения и добровольно, но стоит использовать ее

если:

Если вы только зарегистрировались и не подавали никакого Заявления на УСН - вы

а) Ваши покупатели/заказчики

покупать

только с НДС

автоматически

остаетесь на ОБЩЕЙхотят

СИСТЕМЕ

НАЛОГООБЛОЖЕНИЯ(ОСН).

Если вы

б) Вашина

поставщики

тоже являются

и выдадут

вам счетпоработали

других системах

и решилиплательщиками

начать работатьНДС

на ОСН

- вам надо

подать

фактуру

Заявление до конца текущего года, чтобы с 1 января следующего года вы могли

работать с НДС.

Основными налогами при ОСН являются:

• для ИП: НДС и НДФЛ

• для ООО: НДС, Налог на прибыль, Налог на имущество

ОСН не самая "экономная" система, так как при ней увеличивается количество

документации, сложность и количество отчетности, размер налогов.

Для ООО на ОСН доход и реализация, поступление товаров и услуг, здесь учитывается

независимо от оплат.

Доход (выручка) возникает в момент продажи, подписания акта выполненных работ, КС2 с заказчиком.

33.

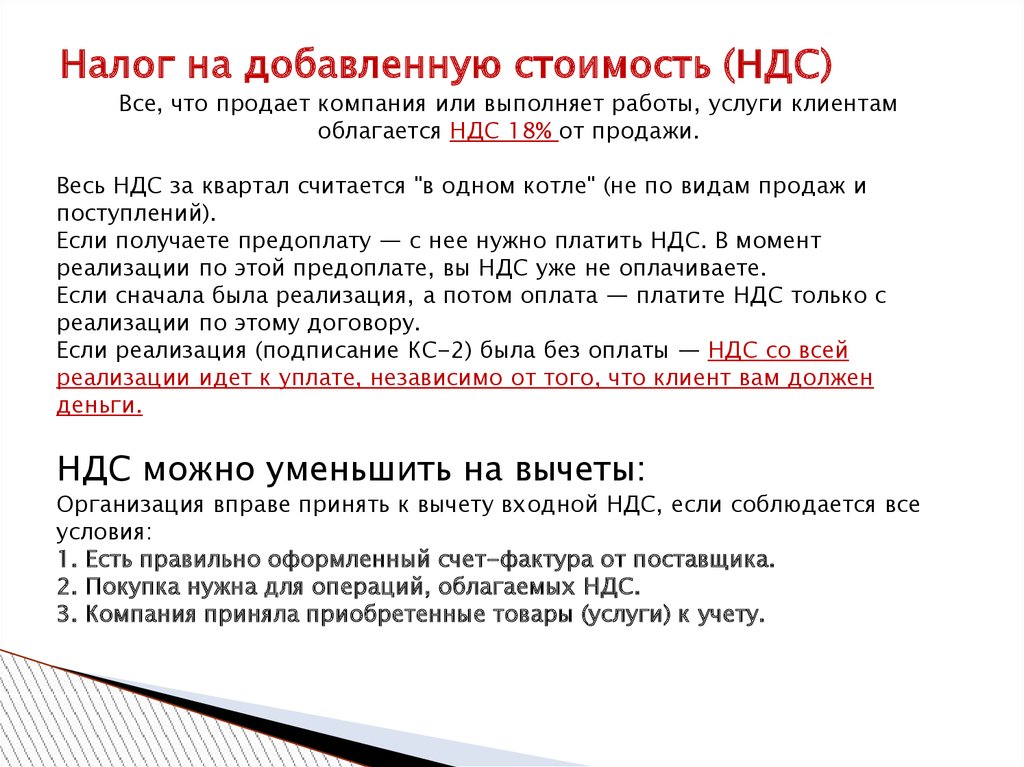

Налог на добавленную стоимость (НДС)Все, что продает компания или выполняет работы, услуги клиентам

облагается НДС 18% от продажи.

Весь НДС за квартал считается "в одном котле" (не по видам продаж и

поступлений).

Если получаете предоплату — с нее нужно платить НДС. В момент

реализации по этой предоплате, вы НДС уже не оплачиваете.

Если сначала была реализация, а потом оплата — платите НДС только с

реализации по этому договору.

Если реализация (подписание КС-2) была без оплаты — НДС со всей

реализации идет к уплате, независимо от того, что клиент вам должен

деньги.

НДС можно уменьшить на вычеты:

Организация вправе принять к вычету входной НДС, если соблюдается все

условия:

1. Есть правильно оформленный счет-фактура от поставщика.

2. Покупка нужна для операций, облагаемых НДС.

3. Компания приняла приобретенные товары (услуги) к учету.

34.

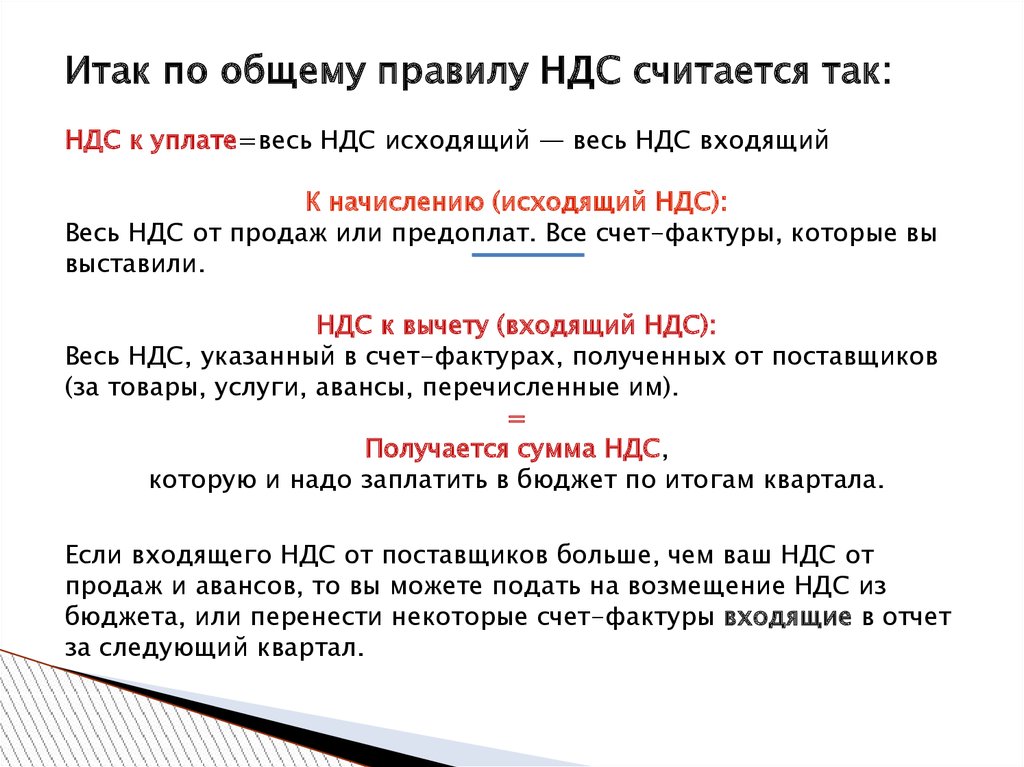

Итак по общему правилу НДС считается так:НДС к уплате=весь НДС исходящий — весь НДС входящий

К начислению (исходящий НДС):

Весь НДС от продаж или предоплат. Все счет-фактуры, которые вы

выставили.

НДС к вычету (входящий НДС):

Весь НДС, указанный в счет-фактурах, полученных от поставщиков

(за товары, услуги, авансы, перечисленные им).

=

Получается сумма НДС,

которую и надо заплатить в бюджет по итогам квартала.

Если входящего НДС от поставщиков больше, чем ваш НДС от

продаж и авансов, то вы можете подать на возмещение НДС из

бюджета, или перенести некоторые счет-фактуры входящие в отчет

за следующий квартал.

35.

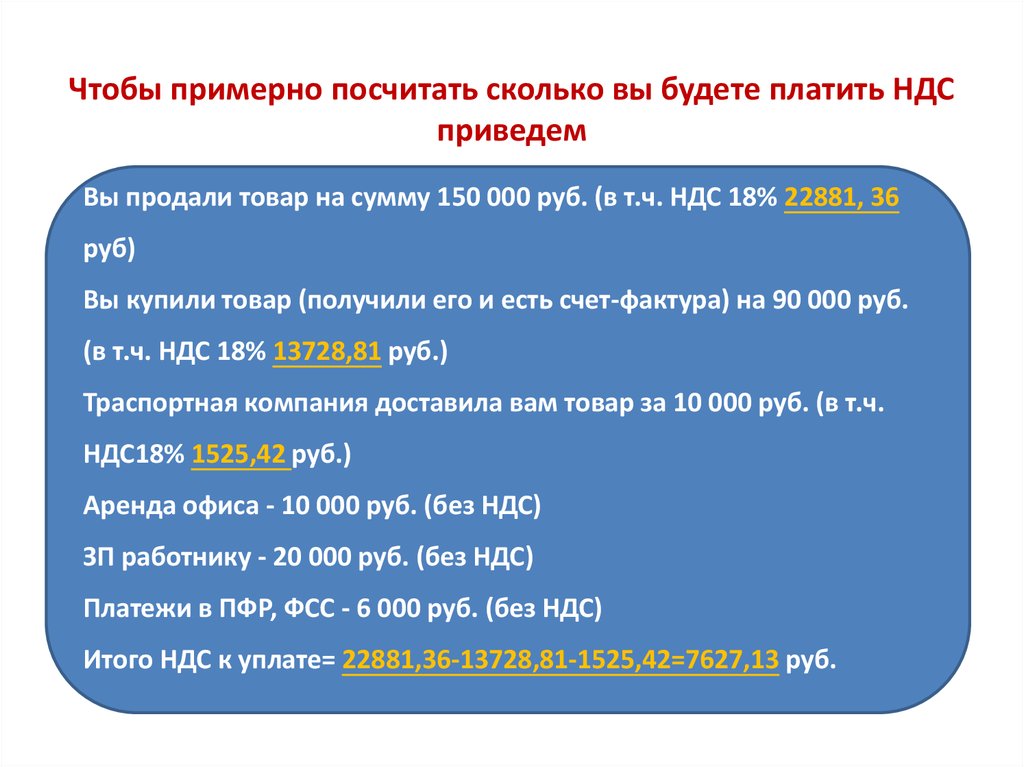

Чтобы примерно посчитать сколько вы будете платить НДСприведем

пример:

Вы продали товар на сумму 150 000 руб. (в т.ч. НДС 18% 22881, 36

руб)

Вы купили товар (получили его и есть счет-фактура) на 90 000 руб.

(в т.ч. НДС 18% 13728,81 руб.)

Траспортная компания доставила вам товар за 10 000 руб. (в т.ч.

НДС18% 1525,42 руб.)

Аренда офиса - 10 000 руб. (без НДС)

ЗП работнику - 20 000 руб. (без НДС)

Платежи в ПФР, ФСС - 6 000 руб. (без НДС)

Итого НДС к уплате= 22881,36-13728,81-1525,42=7627,13 руб.

36.

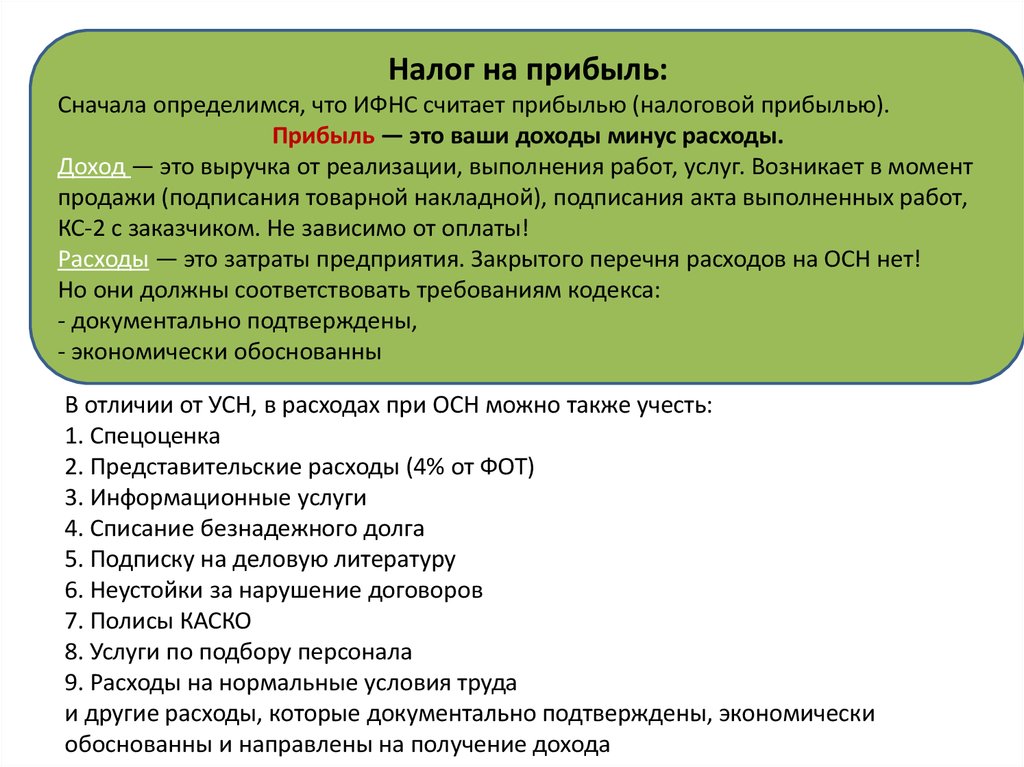

Налог на прибыль:Сначала определимся, что ИФНС считает прибылью (налоговой прибылью).

Прибыль — это ваши доходы минус расходы.

Доход — это выручка от реализации, выполнения работ, услуг. Возникает в момент

продажи (подписания товарной накладной), подписания акта выполненных работ,

КС-2 с заказчиком. Не зависимо от оплаты!

Расходы — это затраты предприятия. Закрытого перечня расходов на ОСН нет!

Но они должны соответствовать требованиям кодекса:

- документально подтверждены,

- экономически обоснованны

В отличии от УСН, в расходах при ОСН можно также учесть:

1. Спецоценка

2. Представительские расходы (4% от ФОТ)

3. Информационные услуги

4. Списание безнадежного долга

5. Подписку на деловую литературу

6. Неустойки за нарушение договоров

7. Полисы КАСКО

8. Услуги по подбору персонала

9. Расходы на нормальные условия труда

и другие расходы, которые документально подтверждены, экономически

обоснованны и направлены на получение дохода

37.

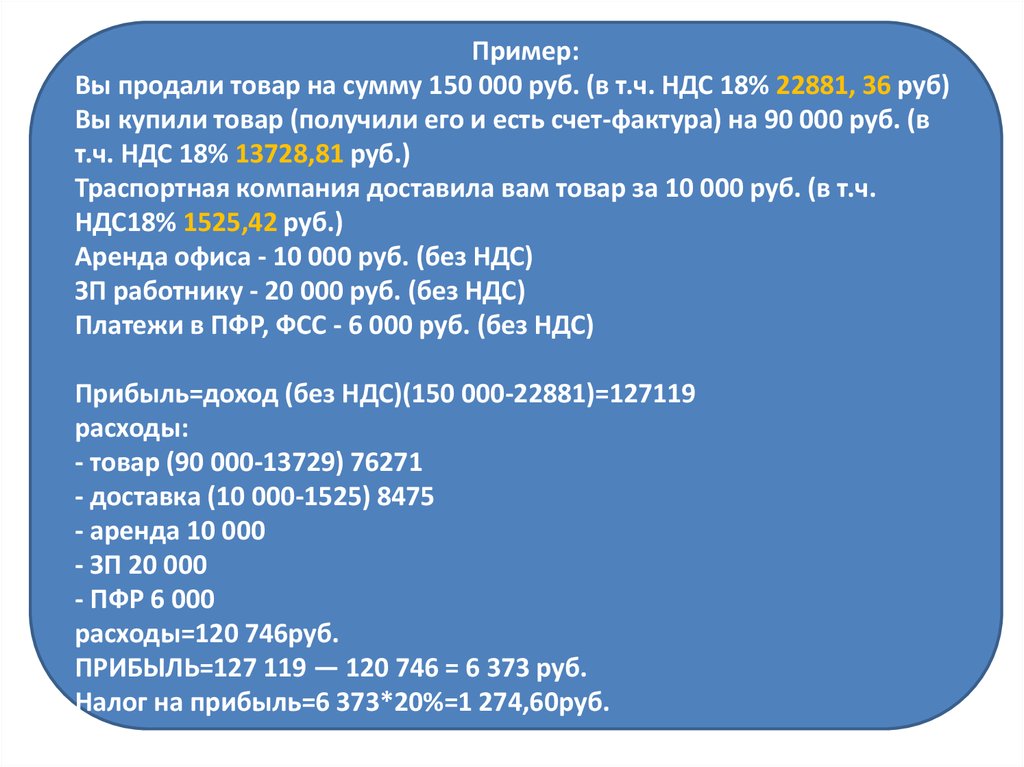

Пример:Вы продали товар на сумму 150 000 руб. (в т.ч. НДС 18% 22881, 36 руб)

Вы купили товар (получили его и есть счет-фактура) на 90 000 руб. (в

т.ч. НДС 18% 13728,81 руб.)

Траспортная компания доставила вам товар за 10 000 руб. (в т.ч.

НДС18% 1525,42 руб.)

Аренда офиса - 10 000 руб. (без НДС)

ЗП работнику - 20 000 руб. (без НДС)

Платежи в ПФР, ФСС - 6 000 руб. (без НДС)

Прибыль=доход (без НДС)(150 000-22881)=127119

расходы:

- товар (90 000-13729) 76271

- доставка (10 000-1525) 8475

- аренда 10 000

- ЗП 20 000

- ПФР 6 000

расходы=120 746руб.

ПРИБЫЛЬ=127 119 — 120 746 = 6 373 руб.

Налог на прибыль=6 373*20%=1 274,60руб.

38.

www.кубаньпартнер.рфРасходы, не учитываемые в целях налогообложения

1) в виде сумм начисленных налогоплательщиком дивидендов и других сумм

прибыли после налогообложения;

2) в виде пени, штрафов и иных санкций, перечисляемых в бюджет, а также штрафов и

других санкций, взимаемых государственными организациями;

3) в виде суммы налога, а также суммы платежей за сверхнормативные выбросы

загрязняющих веществ в окружающую среду;

4) в виде гарантийных взносов, перечисляемых в специальные фонды, создаваемые в

соответствии с требованиями законодательства Российской Федерации,

предназначенные для снижения рисков неисполнения обязательств по сделкам при

осуществлении клиринговой деятельности или деятельности по организации торговли

на рынке ценных бумаг;

5) в виде средств или иного имущества, которые переданы по договорам кредита или

займа (иных аналогичных средств или иного имущества независимо от формы

оформления заимствований, включая долговые ценные бумаги), а также в виде

средств или иного имущества, которые направлены в погашение таких

заимствований;

6) в виде сумм добровольных членских взносов (включая вступительные взносы) в

общественные организации, сумм добровольных взносов участников союзов,

ассоциаций, организаций (объединений) на содержание указанных союзов,

ассоциаций, организаций (объединений);

39.

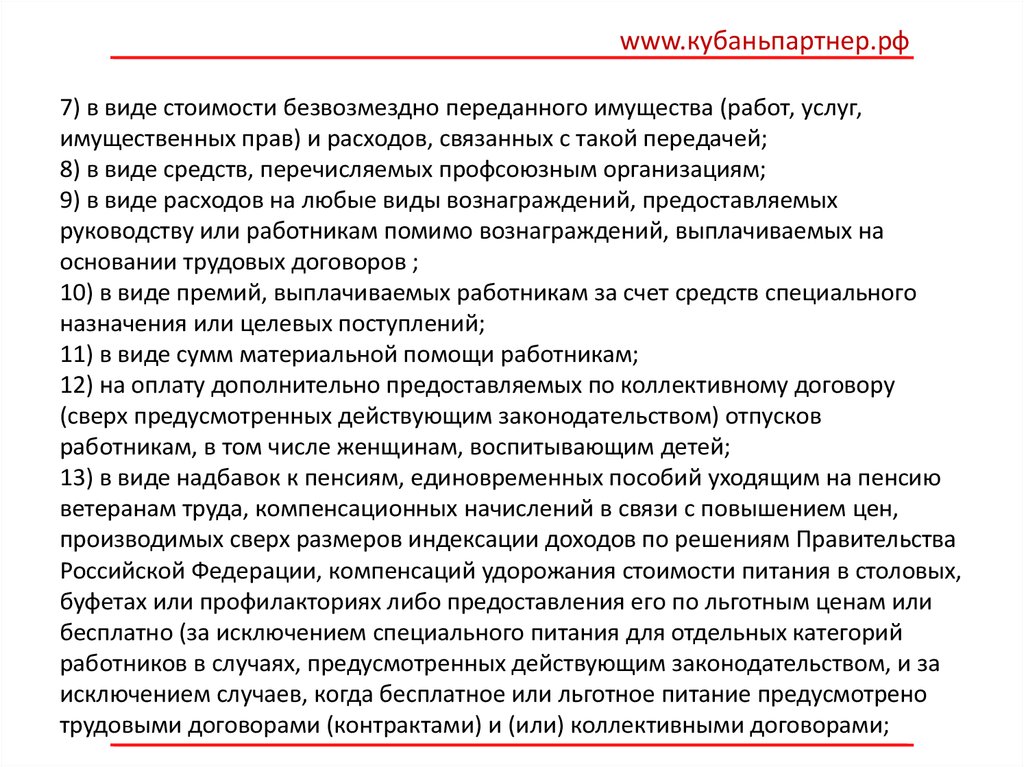

www.кубаньпартнер.рф7) в виде стоимости безвозмездно переданного имущества (работ, услуг,

имущественных прав) и расходов, связанных с такой передачей;

8) в виде средств, перечисляемых профсоюзным организациям;

9) в виде расходов на любые виды вознаграждений, предоставляемых

руководству или работникам помимо вознаграждений, выплачиваемых на

основании трудовых договоров ;

10) в виде премий, выплачиваемых работникам за счет средств специального

назначения или целевых поступлений;

11) в виде сумм материальной помощи работникам;

12) на оплату дополнительно предоставляемых по коллективному договору

(сверх предусмотренных действующим законодательством) отпусков

работникам, в том числе женщинам, воспитывающим детей;

13) в виде надбавок к пенсиям, единовременных пособий уходящим на пенсию

ветеранам труда, компенсационных начислений в связи с повышением цен,

производимых сверх размеров индексации доходов по решениям Правительства

Российской Федерации, компенсаций удорожания стоимости питания в столовых,

буфетах или профилакториях либо предоставления его по льготным ценам или

бесплатно (за исключением специального питания для отдельных категорий

работников в случаях, предусмотренных действующим законодательством, и за

исключением случаев, когда бесплатное или льготное питание предусмотрено

трудовыми договорами (контрактами) и (или) коллективными договорами;

40.

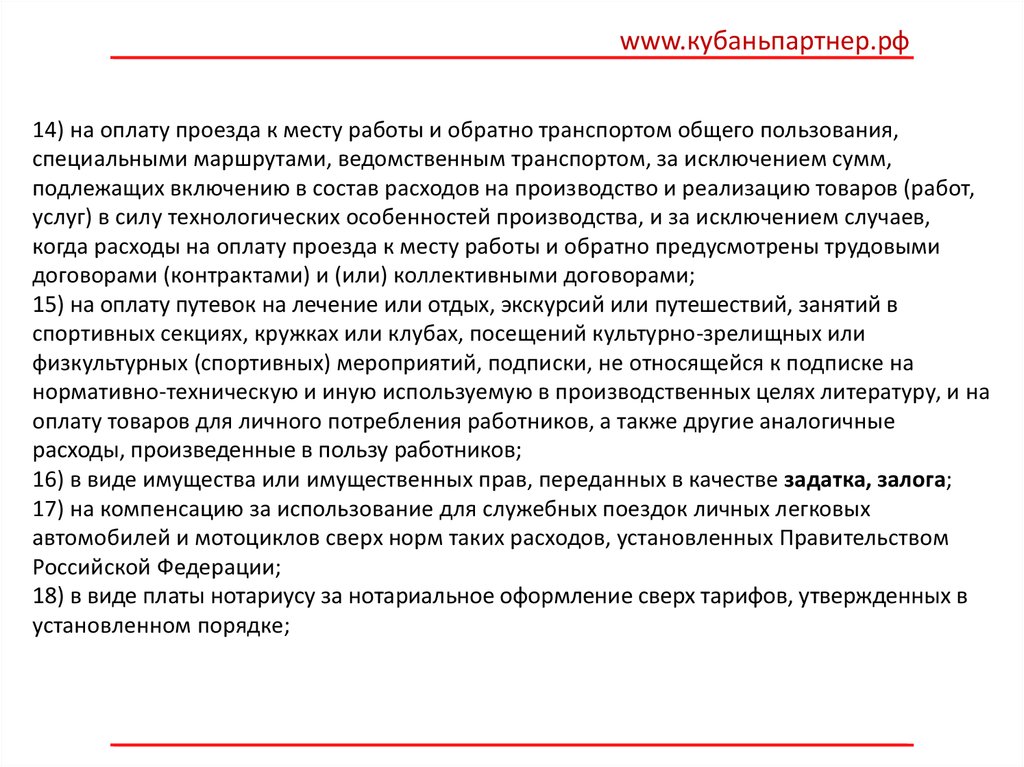

www.кубаньпартнер.рф14) на оплату проезда к месту работы и обратно транспортом общего пользования,

специальными маршрутами, ведомственным транспортом, за исключением сумм,

подлежащих включению в состав расходов на производство и реализацию товаров (работ,

услуг) в силу технологических особенностей производства, и за исключением случаев,

когда расходы на оплату проезда к месту работы и обратно предусмотрены трудовыми

договорами (контрактами) и (или) коллективными договорами;

15) на оплату путевок на лечение или отдых, экскурсий или путешествий, занятий в

спортивных секциях, кружках или клубах, посещений культурно-зрелищных или

физкультурных (спортивных) мероприятий, подписки, не относящейся к подписке на

нормативно-техническую и иную используемую в производственных целях литературу, и на

оплату товаров для личного потребления работников, а также другие аналогичные

расходы, произведенные в пользу работников;

16) в виде имущества или имущественных прав, переданных в качестве задатка, залога;

17) на компенсацию за использование для служебных поездок личных легковых

автомобилей и мотоциклов сверх норм таких расходов, установленных Правительством

Российской Федерации;

18) в виде платы нотариусу за нотариальное оформление сверх тарифов, утвержденных в

установленном порядке;

41.

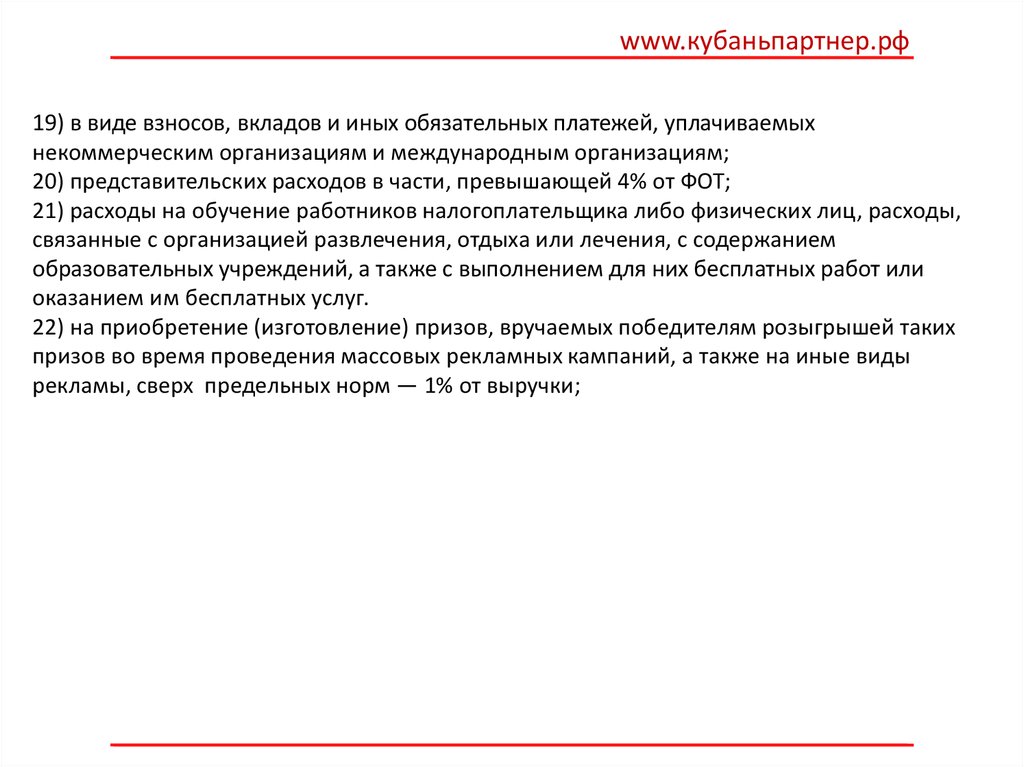

www.кубаньпартнер.рф19) в виде взносов, вкладов и иных обязательных платежей, уплачиваемых

некоммерческим организациям и международным организациям;

20) представительских расходов в части, превышающей 4% от ФОТ;

21) расходы на обучение работников налогоплательщика либо физических лиц, расходы,

связанные с организацией развлечения, отдыха или лечения, с содержанием

образовательных учреждений, а также с выполнением для них бесплатных работ или

оказанием им бесплатных услуг.

22) на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких

призов во время проведения массовых рекламных кампаний, а также на иные виды

рекламы, сверх предельных норм — 1% от выручки;

42.

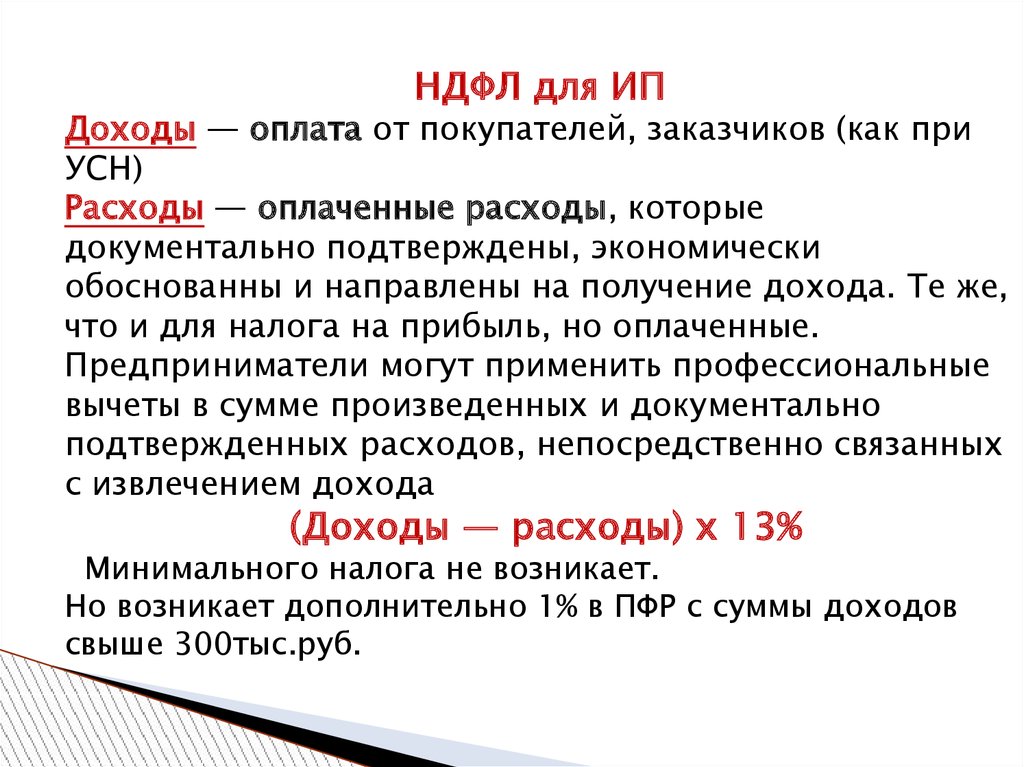

НДФЛ для ИПДоходы — оплата от покупателей, заказчиков (как при

УСН)

Расходы — оплаченные расходы, которые

документально подтверждены, экономически

обоснованны и направлены на получение дохода. Те же,

что и для налога на прибыль, но оплаченные.

Предприниматели могут применить профессиональные

вычеты в сумме произведенных и документально

подтвержденных расходов, непосредственно связанных

с извлечением дохода

(Доходы — расходы) х 13%

Минимального налога не возникает.

Но возникает дополнительно 1% в ПФР с суммы доходов

свыше 300тыс.руб.

43.

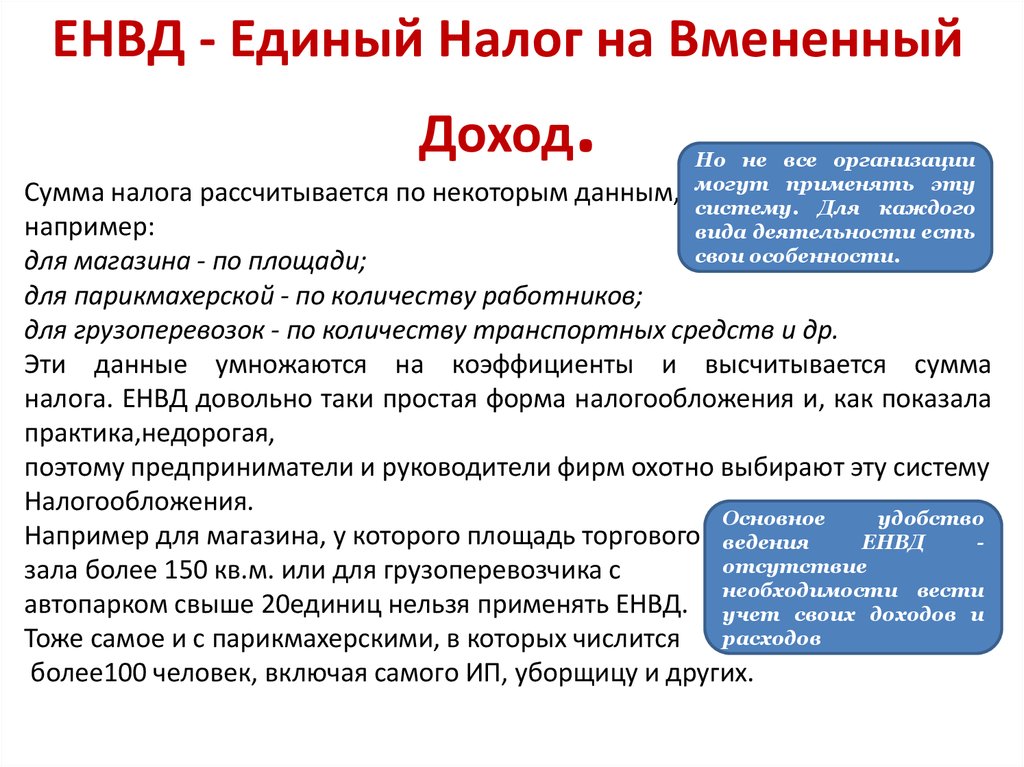

ЕНВД - Единый Налог на ВмененныйДоход.

Но не все организации

могут применять эту

систему. Для каждого

вида деятельности есть

свои особенности.

Сумма налога рассчитывается по некоторым данным,

например:

для магазина - по площади;

для парикмахерской - по количеству работников;

для грузоперевозок - по количеству транспортных средств и др.

Эти данные умножаются на коэффициенты и высчитывается сумма

налога. ЕНВД довольно таки простая форма налогообложения и, как показала

практика,недорогая,

поэтому предприниматели и руководители фирм охотно выбирают эту систему

Налогообложения.

Основное

удобство

Например для магазина, у которого площадь торгового ведения

ЕНВД

отсутствие

зала более 150 кв.м. или для грузоперевозчика с

необходимости вести

автопарком свыше 20единиц нельзя применять ЕНВД. учет своих доходов и

Тоже самое и с парикмахерскими, в которых числится расходов

более100 человек, включая самого ИП, уборщицу и других.

44.

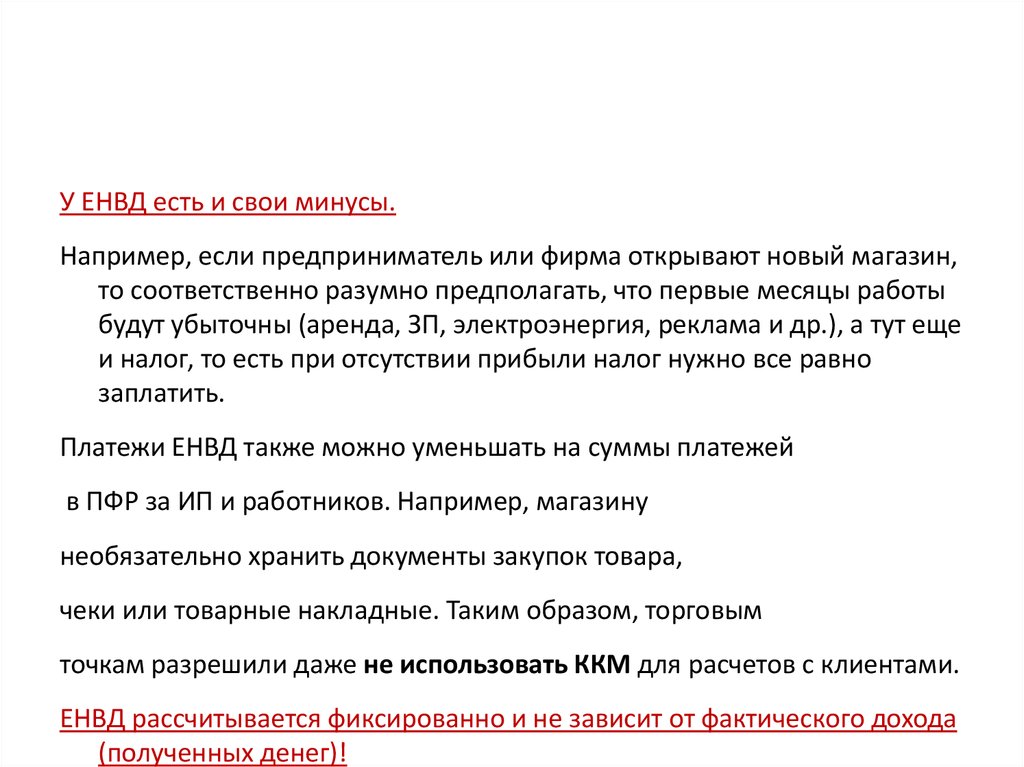

У ЕНВД есть и свои минусы.Например, если предприниматель или фирма открывают новый магазин,

то соответственно разумно предполагать, что первые месяцы работы

будут убыточны (аренда, ЗП, электроэнергия, реклама и др.), а тут еще

и налог, то есть при отсутствии прибыли налог нужно все равно

заплатить.

Платежи ЕНВД также можно уменьшать на суммы платежей

в ПФР за ИП и работников. Например, магазину

необязательно хранить документы закупок товара,

чеки или товарные накладные. Таким образом, торговым

точкам разрешили даже не использовать ККМ для расчетов с клиентами.

ЕНВД рассчитывается фиксированно и не зависит от фактического дохода

(полученных денег)!

45.

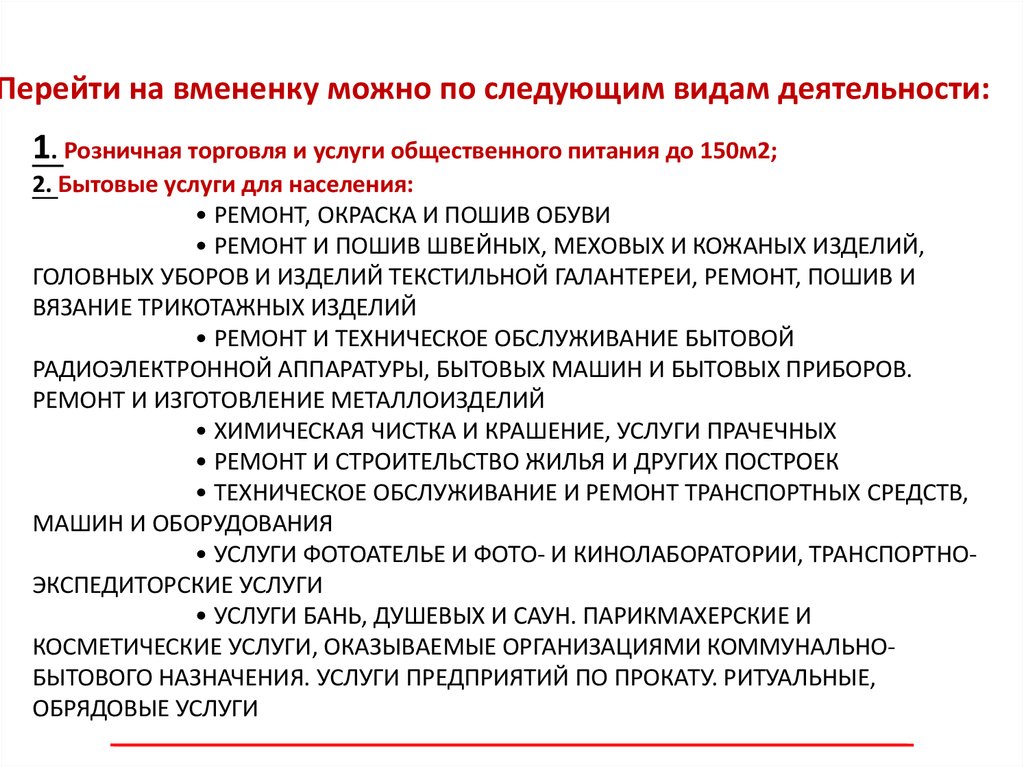

Перейти на вмененку можно по следующим видам деятельности:1. Розничная торговля и услуги общественного питания до 150м2;

2. Бытовые услуги для населения:

• РЕМОНТ, ОКРАСКА И ПОШИВ ОБУВИ

• РЕМОНТ И ПОШИВ ШВЕЙНЫХ, МЕХОВЫХ И КОЖАНЫХ ИЗДЕЛИЙ,

ГОЛОВНЫХ УБОРОВ И ИЗДЕЛИЙ ТЕКСТИЛЬНОЙ ГАЛАНТЕРЕИ, РЕМОНТ, ПОШИВ И

ВЯЗАНИЕ ТРИКОТАЖНЫХ ИЗДЕЛИЙ

• РЕМОНТ И ТЕХНИЧЕСКОЕ ОБСЛУЖИВАНИЕ БЫТОВОЙ

РАДИОЭЛЕКТРОННОЙ АППАРАТУРЫ, БЫТОВЫХ МАШИН И БЫТОВЫХ ПРИБОРОВ.

РЕМОНТ И ИЗГОТОВЛЕНИЕ МЕТАЛЛОИЗДЕЛИЙ

• ХИМИЧЕСКАЯ ЧИСТКА И КРАШЕНИЕ, УСЛУГИ ПРАЧЕЧНЫХ

• РЕМОНТ И СТРОИТЕЛЬСТВО ЖИЛЬЯ И ДРУГИХ ПОСТРОЕК

• ТЕХНИЧЕСКОЕ ОБСЛУЖИВАНИЕ И РЕМОНТ ТРАНСПОРТНЫХ СРЕДСТВ,

МАШИН И ОБОРУДОВАНИЯ

• УСЛУГИ ФОТОАТЕЛЬЕ И ФОТО- И КИНОЛАБОРАТОРИИ, ТРАНСПОРТНОЭКСПЕДИТОРСКИЕ УСЛУГИ

• УСЛУГИ БАНЬ, ДУШЕВЫХ И САУН. ПАРИКМАХЕРСКИЕ И

КОСМЕТИЧЕСКИЕ УСЛУГИ, ОКАЗЫВАЕМЫЕ ОРГАНИЗАЦИЯМИ КОММУНАЛЬНОБЫТОВОГО НАЗНАЧЕНИЯ. УСЛУГИ ПРЕДПРИЯТИЙ ПО ПРОКАТУ. РИТУАЛЬНЫЕ,

ОБРЯДОВЫЕ УСЛУГИ

46.

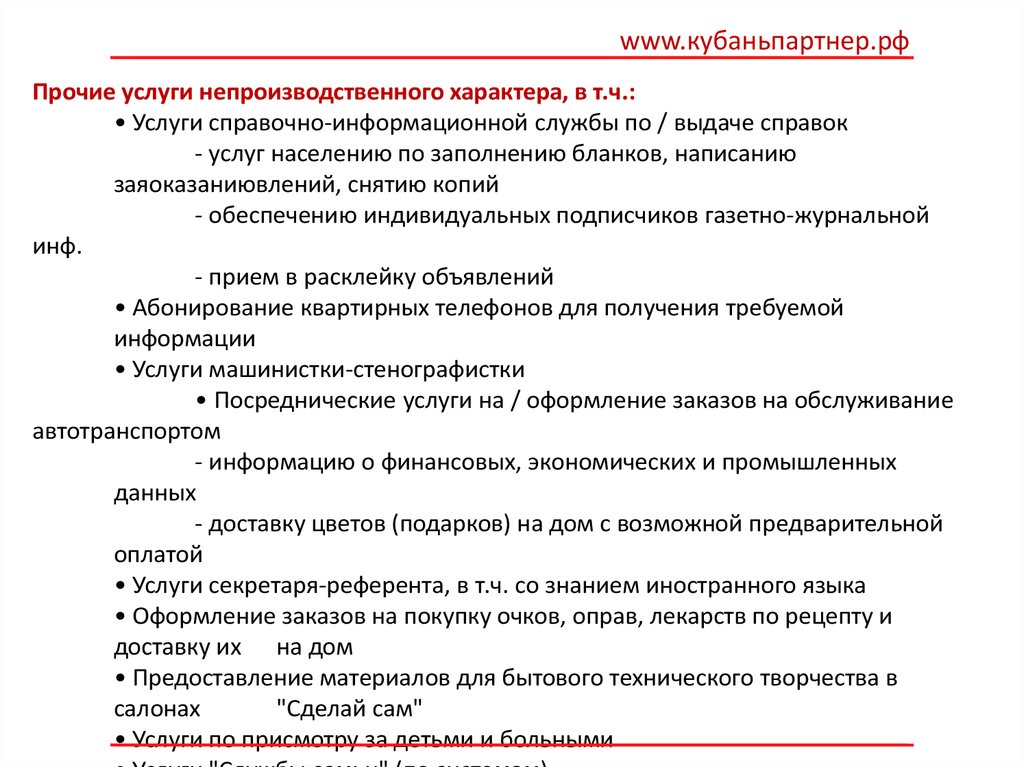

www.кубаньпартнер.рфПрочие услуги непроизводственного характера, в т.ч.:

• Услуги справочно-информационной службы по / выдаче справок

- услуг населению по заполнению бланков, написанию

заяоказаниювлений, снятию копий

- обеспечению индивидуальных подписчиков газетно-журнальной

инф.

- прием в расклейку объявлений

• Абонирование квартирных телефонов для получения требуемой

информации

• Услуги машинистки-стенографистки

• Посреднические услуги на / оформление заказов на обслуживание

автотранспортом

- информацию о финансовых, экономических и промышленных

данных

- доставку цветов (подарков) на дом с возможной предварительной

оплатой

• Услуги секретаря-референта, в т.ч. со знанием иностранного языка

• Оформление заказов на покупку очков, оправ, лекарств по рецепту и

доставку их на дом

• Предоставление материалов для бытового технического творчества в

салонах

"Сделай сам"

• Услуги по присмотру за детьми и больными

47.

www.кубаньпартнер.рф• Посреднические услуги по организации консультаций юристов,

психологов, экономистов, врачей и др. специалистов

• Подбор кандидатур с применением ЭВМ, видеозаписи

• Организация занятий в группах общения

• Услуги по оборудованию квартир (навеска карнизов, картин, вешалок)

• Проклейка рам бумагой, очистка от бумаги и замазки

• Монтаж осветительной арматуры

• Пробивка отверстий и установка креплений для подвешивания на

• Сезонное снятие или навешивание съемной части оконной рамы, двери

• Услуги по уборке квартир

• Приобретение, доставка и вручение сувениров, подарков с поздравлением

Деда Мороза и Снегурочки и другими сказочными персонажами на дому

• Измерение силы рук, роста, взвешивание на медицинских весах

• Стирка и глажение белья на дому у заказчика

• Нарезка стекла и зеркал, художественная обработка стекла

• Выполнение переводов с одного языка на другой

• Услуги ландшафтного дизайна

• Услуги копировально-множительные

• Услуги по организации фейерверков

48.

www.кубаньпартнер.рф• Чистка сливных и канализационных решеток, труб и желобов

• Очистка крутых кровель от снега и льда

• Уход за декоративными изделиями из стекла, металла, дерева, кожи

• Уход за лепными и скульптурными украшениями

• Чистка жалюзи

• Санитарно-гигиеническая обработка помещений и сантехнического

оборудования

• Чистка и дезинфекция кухонного оборудования

• ветеринарные услуги

• ремонт, техническое обслуживание и мойка автомототранспорта;

• предоставление во временное владение мест для стоянки транспорта;

• перевозка пассажиров и грузов, если у компании для этой цели есть в собственности

или на правах пользования, владения или распоряжения не

более 20 автомашин;

• размещение рекламы внутри и снаружи транспортных средств;

• распространение наружной рекламы на рекламных конструкциях;

• услуги по временному размещению и проживанию, если в каждом объекте, по

которому их предоставляют, общая площадь помещений составляет не более 500 кв. м.

К деятельности на вмененке относят также передачу во временное владение или

пользование:

1. торговых мест в стационарной торговой сети без залов, объектов нестационарной сети,

пунктов общественного питания без залов обслуживания;

2. земельных участков для размещения объектов стационарной и нестационарной

торговой сети, а также пунктов общественного питания.

49.

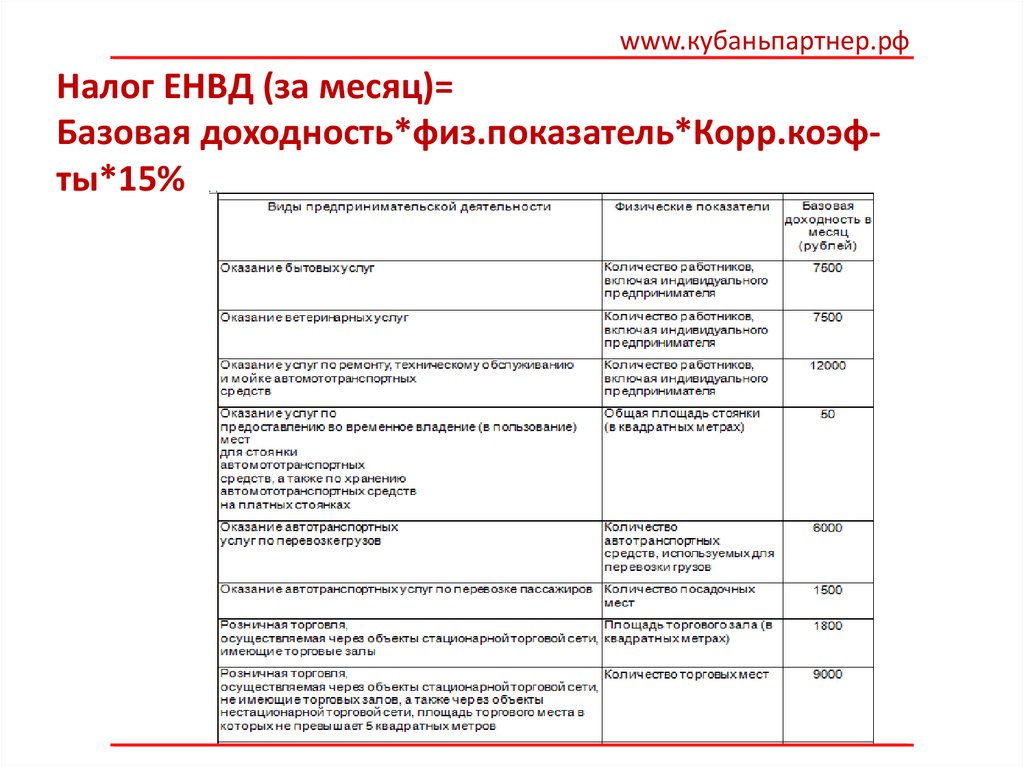

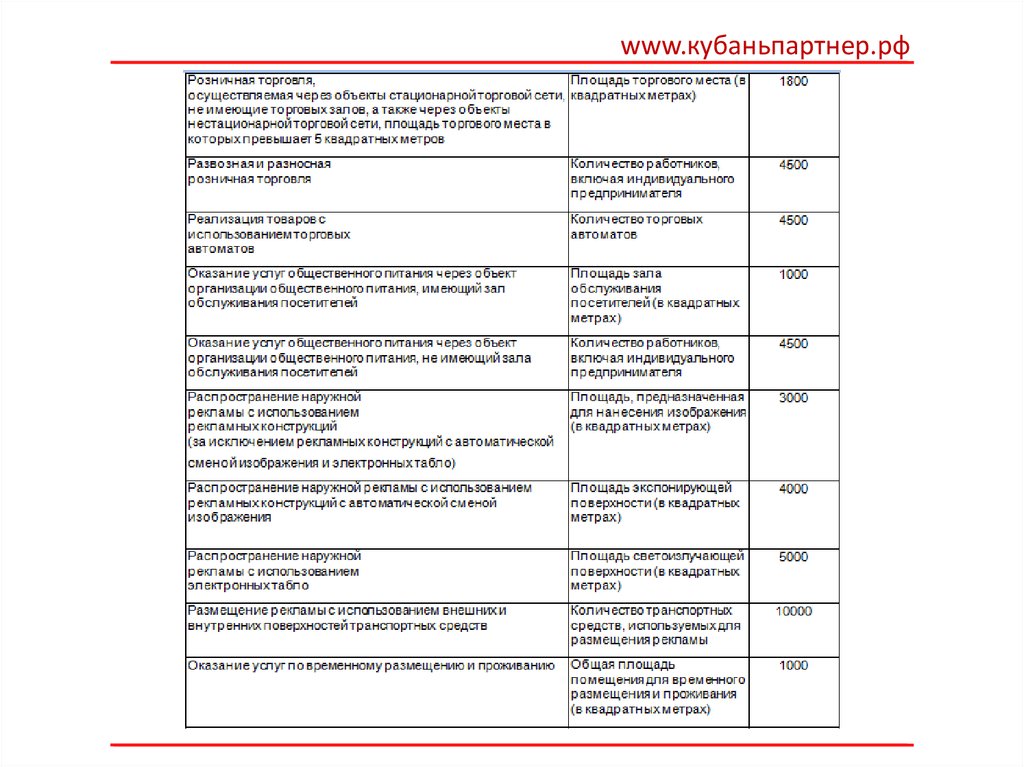

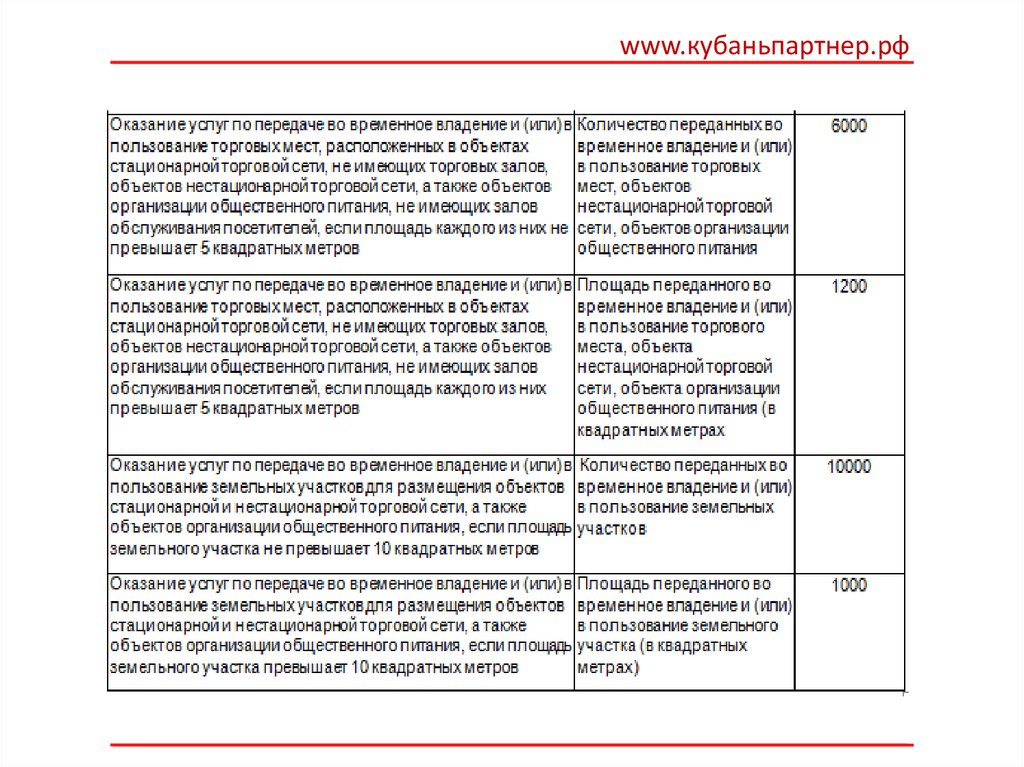

www.кубаньпартнер.рфНалог ЕНВД (за месяц)=

Базовая доходность*физ.показатель*Корр.коэфты*15%