, номинальная стоимость которых указана в иностранной валюте”")

finance

financeSimilar presentations:

Учет кассовых операций. (Тема 3)

1. Тема 3

УЧЕТКАССОВЫХ

ОПЕРАЦИЙ

2. ПЛАН:

1.2.

3.

4.

5.

ПОРЯДОК ОРГАНИЗАЦИИ КАССОВЫХ

ОПЕРАЦИЙ

ДОКУМЕНТООБОРОТ И УЧЕТ ПРИХОДНЫХ

КАССОВЫХ ОПЕРАЦИЙ

ДОКУМЕНТООБОРОТ И УЧЕТ РАСХОДНЫХ

КАССОВЫХ ОПЕРАЦИЙ

ПОРЯДОК ЗАКЛЮЧЕНИЯ КАССЫ И СВЕРКА

КАССОВЫХ ОБОРОТОВ

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В БАНКОМАТАХ

3.

1.4. ПОРЯДОК ОРГАНИЗАЦИИ КАССОВЫХ ОПЕРАЦИЙ ОПРЕДЕЛЯЕТСЯ БАНКОМ РОССИИ

ПОЛОЖЕНИЕО порядке ведения кассовых операций и правилах

хранения, перевозки и инкассации банкнот и монеты

Банка России в кредитных организациях

на территории Российской

Положение № 14-П «о правилах

организации наличного денежного

обращения на территории РФ»

5. Кассовое подразделение

Хранилища ценностей КО, хранилищаценностей клиентов (кладовые и сейфы)

Операционные кассы (приходные и

расходные)

Кассы пересчета

Вечерние кассы

Помещения по приему-выдаче ценностей

инкассаторам

Помещения клиентов

6. Кассовое подразделение возглавляется заведующим кассой

Договор о полной материальнойответственности

7. Требования:

Договор о материальной ответственностиОперации осуществляются должностными

лицами, в количестве не менее двух человек

Индивидуальные средства хранения

Кассовым работникам запрещается: …

Только деньги лица

Операции без денег не допускаются

8. Документы

Объявление на взнос наличнымиКвитанции

Книга учета принятых и выданных денег

Кассовый журнал

Препроводительная ведомость

Денежный чек

Акт

Кассовый ордер и др.

9. Счет № 202 “Наличная валюта и чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валюте”

2.1. Балансовый счет первого порядка № 202«Наличная валюта и чеки (в том числе дорожные

чеки), номинальная стоимость которых указана в

иностранной валюте» включает счета второго

порядка, предназначенные для учета наличия и

движения принадлежащих кредитной организации

наличных денежных средств в рублях и иностранной

валюте и чеков (в том числе дорожных чеков),

номинальная стоимость которых указана в

иностранной валюте.

10. Счет № 20202 “Касса кредитных организаций”

2.2. Назначение счета: счет предназначен дляучета наличных денежных средств в рублях и

иностранной валюте, находящихся в

операционной кассе кредитной организации

(филиала) и отдельных внутренних

структурных подразделениях, кроме

обменных пунктов и операционных касс,

находящихся вне помещений кредитной

организации.

11. ДЕБЕТ

По дебету счета отражаетсяпоступление денежной наличности в

рублях и иностранной валюте по

операциям в соответствии с

нормативными актами Банка России.

12. КРЕДИТ

По кредиту счета отражаетсясписание денежной наличности в

рублях и иностранной валюте по

операциям в соответствии с

нормативными актами Банка

России.

13. АНАЛИТИЧЕСКИЙ УЧЕТ

В аналитическом учете ведутся отдельные лицевыесчета:

По операционной кассе кредитной организации

(филиала),

по отдельным внутренним структурным

подразделениям и по хранилищам ценностей,

по видам валют,

по учету авансов денежной наличности, выданных

(полученных) для осуществления кассового

обслуживания населения в послеоперационное время

кредитной организации, в выходные, нерабочие

праздничные дни.

14.

2.15.

Документооборот по приходным кассовымоперациям должен быть организован так,

чтобы выдача квитанций клиентам и

зачисление сумм на их счета производились

только после фактического поступления

денег в кассу, за исключением взносов во

вклады граждан, которые могут записываться

в лицевые счета вкладчиков до приема денег.

При этом документы, подтверждающие

внесение денежных средств во вклад,

выдаются вкладчику только после

фактического поступления денег в кассу.

16. Прием денежной наличности от организаций

Объявление навзнос

наличности

17. проводка

Контировка№

1

Содержание операции

Дебет

Кредит

Клиентом

20202 40702

банка сданы

наличные

денежные

средства

Комментарий

- по объявлению на взнос

наличными.

Зачисление суммы денежной

наличности производится на

расчетные (текущие) счета

клиентов (40701, 40702 и др.).

Положение ЦБ РФ от 09.10.2002 №

199-П, п.2.1.1

Положение ЦБ РФ от 05.12.2002 №

205-П, п.2.

18. Прием денежной наличности, упакованной в сумки

Препроводительнаяведомость

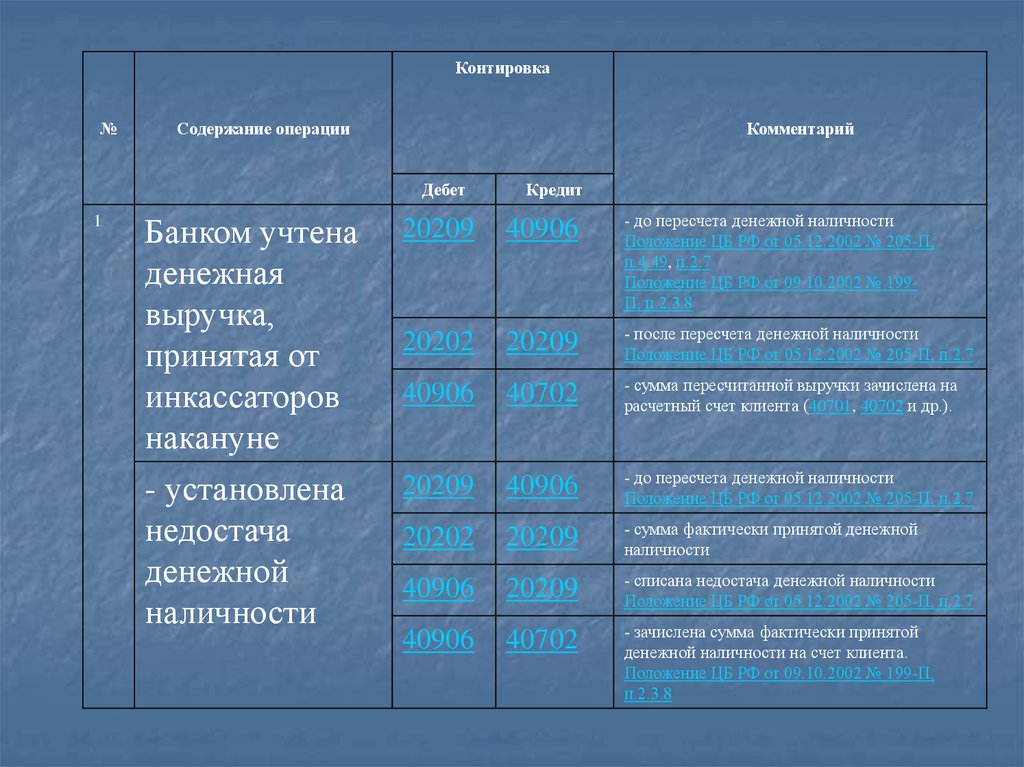

19.

Контировка№

Содержание операции

Комментарий

Дебет

1

Банком учтена

денежная

выручка,

принятая от

инкассаторов

накануне

- установлена

недостача

денежной

наличности

Кредит

20209

40906

- до пересчета денежной наличности

Положение ЦБ РФ от 05.12.2002 № 205-П,

п.4.49, п.2.7

Положение ЦБ РФ от 09.10.2002 № 199П, п.2.3.8

20202

20209

- после пересчета денежной наличности

Положение ЦБ РФ от 05.12.2002 № 205-П, п.2.7

40906

40702

- сумма пересчитанной выручки зачислена на

расчетный счет клиента (40701, 40702 и др.).

20209

40906

- до пересчета денежной наличности

Положение ЦБ РФ от 05.12.2002 № 205-П, п.2.7

20202

20209

- сумма фактически принятой денежной

наличности

40906

20209

- списана недостача денежной наличности

Положение ЦБ РФ от 05.12.2002 № 205-П, п.2.7

40906

40702

- зачислена сумма фактически принятой

денежной наличности на счет клиента.

Положение ЦБ РФ от 09.10.2002 № 199-П,

п.2.3.8

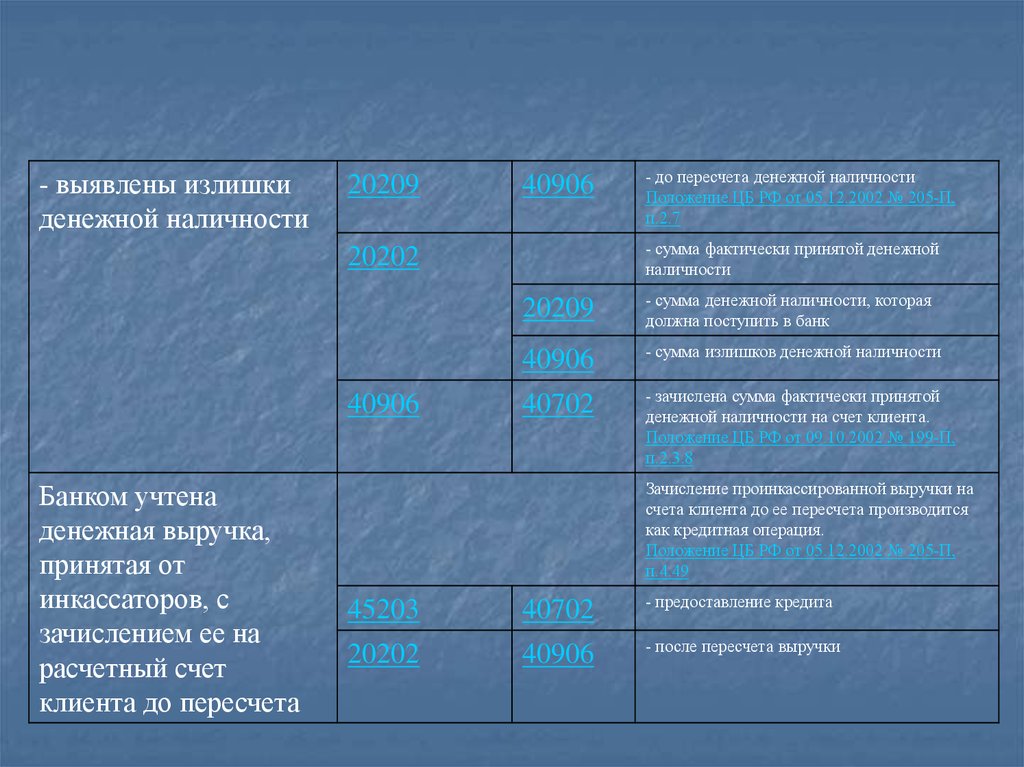

20.

- выявлены излишкиденежной наличности

20209

40906

- сумма фактически принятой денежной

наличности

20202

40906

Банком учтена

денежная выручка,

принятая от

инкассаторов, с

зачислением ее на

расчетный счет

клиента до пересчета

- до пересчета денежной наличности

Положение ЦБ РФ от 05.12.2002 № 205-П,

п.2.7

20209

- сумма денежной наличности, которая

должна поступить в банк

40906

- сумма излишков денежной наличности

40702

- зачислена сумма фактически принятой

денежной наличности на счет клиента.

Положение ЦБ РФ от 09.10.2002 № 199-П,

п.2.3.8

Зачисление проинкассированной выручки на

счета клиента до ее пересчета производится

как кредитная операция.

Положение ЦБ РФ от 05.12.2002 № 205-П,

п.4.49

45203

40702

- предоставление кредита

20202

40906

- после пересчета выручки

21. Прием денежной наличности от физических лиц

Приходныйкассовый ордер

22. проводка

№Содержание операции

Контировка

Дебет

2.

Погашена

задолженность

по

предоставленн

ым кредитам

2.

Внесен вклад

(депозит)

физическим

лицом

20202

20202

Комментарий

Кредит

45502

42301

В зависимости от срока

предоставленного кредита

кредитуются следующие счета

45502-45507.

Положение ЦБ РФ от

05.12.2002 № 205-П, п.2.2,

п.4.54

Положение ЦБ РФ от

31.08.1998 № 54-П,

приложение, п.2.1.2

Положение ЦБ РФ от

09.10.2002 № 199-П, п.2.6.1

В зависимости от срока вклада

кредитуются следующие счета

42301-42307.

Положение ЦБ РФ от

05.12.2002 № 205-П, п.4.53

Положение ЦБ РФ от

09.10.2002

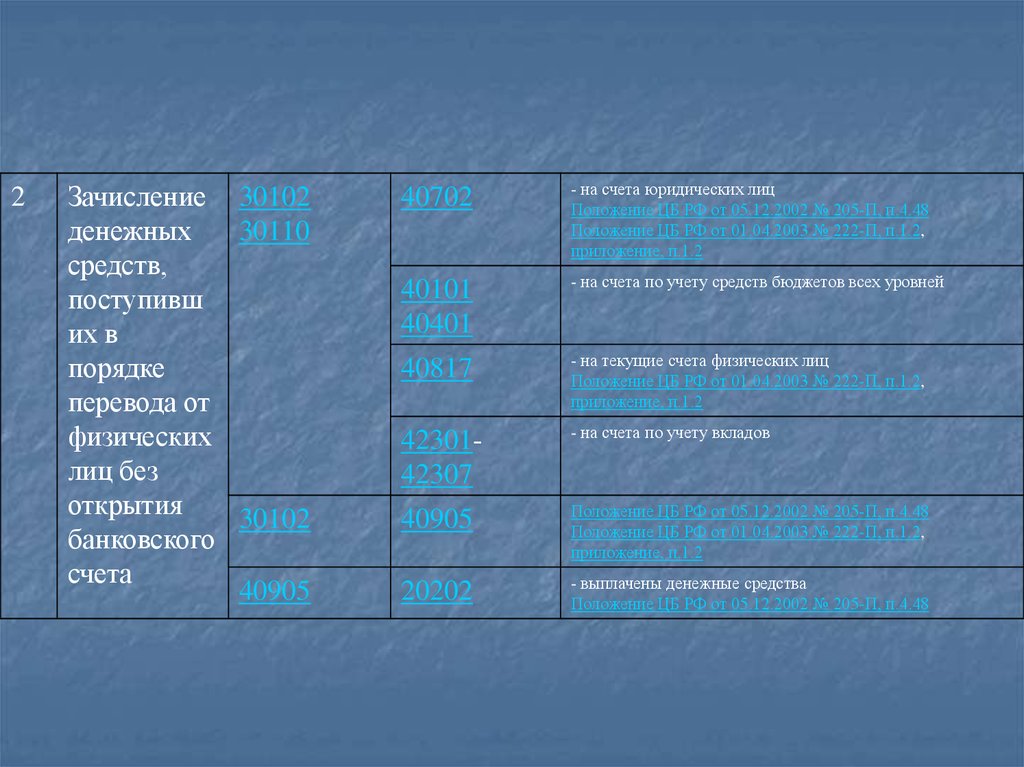

23. Учет денежных средств, полученных в порядке перевода от физических лиц без открытия банковского счета

Учет денежных средств, полученных впорядке перевода от физических лиц без

открытия банковского счета

№

1

Содержание

операции

Приняты

денежные

средства от

физических

для

перевода в

другие

кредитные

организаци

и без

открытия

банковских

счетов

Контировка

Комментарий

Дебет

Кредит

20202

20207

40911

- на суммы принятых платежей за коммунальные и другие

услуги, налоговых платежей, различных взносов населения и

организаций.

Положение ЦБ РФ от 05.12.2002 № 205-П, п.2.2, п.4.52

Положение ЦБ РФ от 01.04.2003 № 222-П, приложение, п.1.1

40911

30102

30110

Не позднее следующего рабочего дня принятые денежные

средства перечисляются по назначению за минусом комиссии.

Положение ЦБ РФ от 05.12.2002 № 205-П, п.4.52

Положение ЦБ РФ от 01.04.2003 № 222-П, приложение, п.1.2

30301

Положение ЦБ РФ от 05.12.2002 № 205-П, п.4.52

70107

- на сумму комиссионного вознаграждения

Положение ЦБ РФ от 05.12.2002 № 205-П, п.4.52

24.

2Зачисление 30102

денежных

30110

средств,

поступивш

их в

порядке

перевода от

физических

лиц без

открытия

30102

банковского

счета

40905

40702

- на счета юридических лиц

Положение ЦБ РФ от 05.12.2002 № 205-П, п.4.48

Положение ЦБ РФ от 01.04.2003 № 222-П, п.1.2,

приложение, п.1.2

40101

40401

- на счета по учету средств бюджетов всех уровней

40817

- на текущие счета физических лиц

Положение ЦБ РФ от 01.04.2003 № 222-П, п.1.2,

приложение, п.1.2

4230142307

- на счета по учету вкладов

40905

Положение ЦБ РФ от 05.12.2002 № 205-П, п.4.48

Положение ЦБ РФ от 01.04.2003 № 222-П, п.1.2,

приложение, п.1.2

20202

- выплачены денежные средства

Положение ЦБ РФ от 05.12.2002 № 205-П, п.4.48

25.

САМОСТОЯТЕЛЬНОПрием и выплата денежных переводов по системе

"Contact"

Прием и выплата денежных переводов по системе

"Вестерн Юнион"

БУХГАЛТЕРИЯ И БАНКИ - 2006-№ 4

26.

3.27. 302-П

Кассовые расходные операции,выполняемые бухгалтерскими

работниками, контролируются

контролером, рабочее место которого

размещается в непосредственной

близости от кассы.

Контролер ведет кассовый журнал по

расходу.

28. Выдача наличных денег организациям

Денежный чек29. Проводка

Контировка№

3

Содержание операции

Выдана

денежная

наличность

клиенту

банка

Дебет

40702

Кредит

20202

Комментарий

- по денежному чеку.

Списание суммы денежной

наличности производится с

расчетных (текущих )

счетов клиентов (40701,

40702 и др.).

Положение ЦБ РФ от

09.10.2002 № 199-П, п.2.4.1

Положение ЦБ РФ от

05.12.2002 № 205-П, п.2.2

30. ДОКУМЕНТООБОРОТ

КЛИЕНТКАССИР

ОПЕРАЦИОННЫЙ

РАБОТНИК

КОНТРОЛЕР

31.

4.32. Заключение операционной кассы

Зав.кассой принимает откассиров денежную

наличность и кассовые

документы

(справки и акты)

33. Документооборот

КассирыСдают

Заведующи Главный

й кассой бухгалтер

Проверяет

Денежную

наличность и Составляет

кассовые

документы,

акты,

Оформляет

справки

Сводит кассу

Сверяет и

подписывает

Итоги в

сводной

справке о

кассовых

оборотах.

Остатки в

хранилище

34. Проводки:

Контировка№

Содержание операции

Дебет

Кредит

Комментарий

1

Получение денежной

наличности из

обслуживающего РКЦ

(подкрепление кассы)

кредитной организацией

20202 30102

(20209)

- производится по денежному чеку.

Положение ЦБ РФ от 09.10.2000 №

199-П, пп. 5.1.12, 5.1.1

Положение ЦБ РФ от 05.12.2002 №

205-П, п.2.2

2

Сдана денежная

наличность в РКЦ,

обслуживающий

кредитную организацию

20209

20202

- производится по объявлению на

взнос наличными.

Положение ЦБ РФ от 09.10.2002 №

199-П, п.5.1.7, п.5.1.8

Положение ЦБ РФ от 05.12.2002 №

205-П п.2.2, п.2.7

30102

20209

- после получения выписки о

зачислении денежной наличности на

корреспондентский счет.

Положение ЦБ РФ от 09.10.2002 №

199-П, п.5.1.9

Положение ЦБ РФ от 05.12.2002 №

205-П, п.3.2, п.2.7

35.

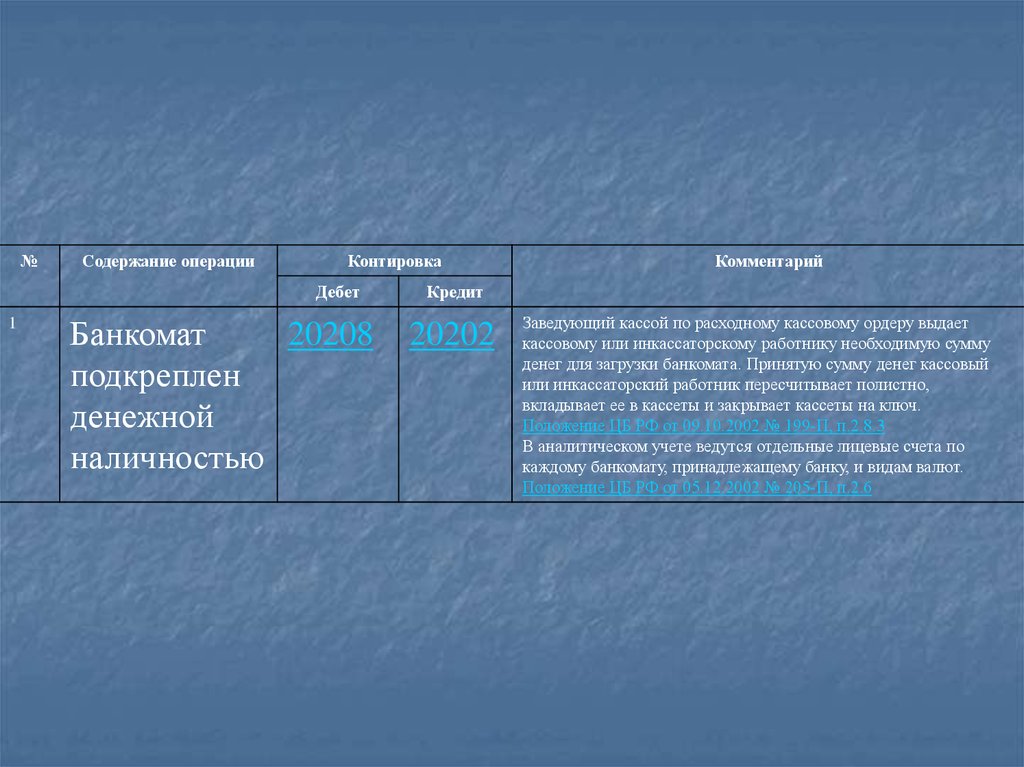

5.36.

№Содержание операции

Контировка

Дебет

1

Банкомат

20208

подкреплен

денежной

наличностью

Комментарий

Кредит

20202

Заведующий кассой по расходному кассовому ордеру выдает

кассовому или инкассаторскому работнику необходимую сумму

денег для загрузки банкомата. Принятую сумму денег кассовый

или инкассаторский работник пересчитывает полистно,

вкладывает ее в кассеты и закрывает кассеты на ключ.

Положение ЦБ РФ от 09.10.2002 № 199-П, п.2.8.3

В аналитическом учете ведутся отдельные лицевые счета по

каждому банкомату, принадлежащему банку, и видам валют.

Положение ЦБ РФ от 05.12.2002 № 205-П, п.2.6

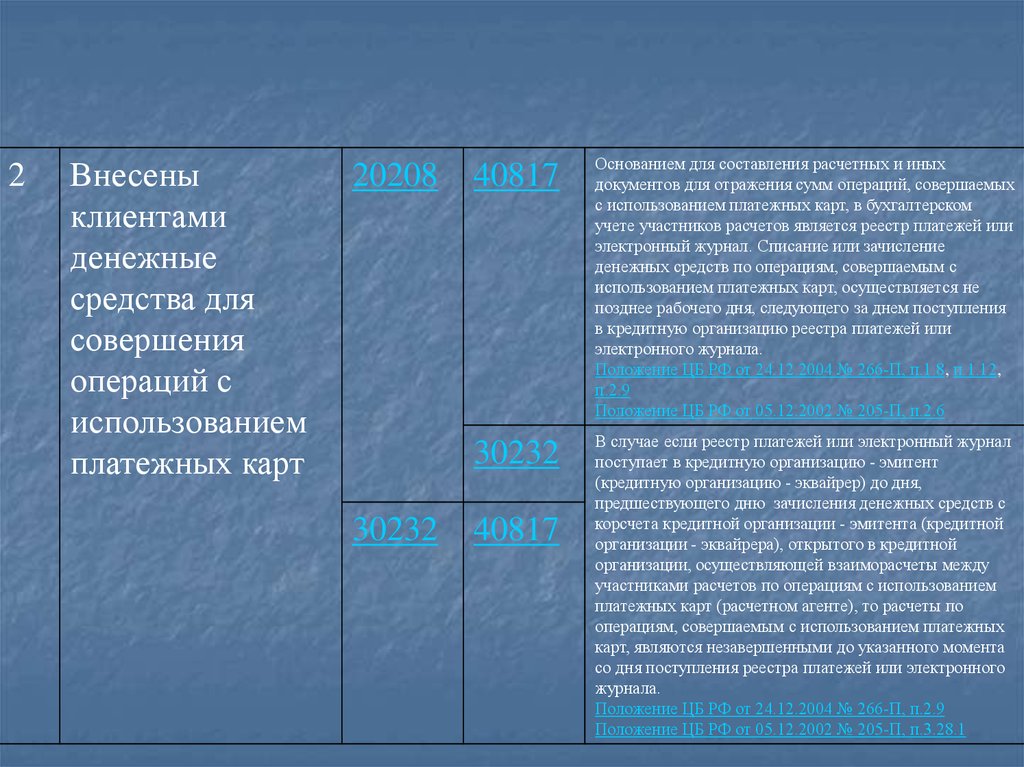

37.

2Внесены

клиентами

денежные

средства для

совершения

операций с

использованием

платежных карт

20208

30232

40817

Основанием для составления расчетных и иных

документов для отражения сумм операций, совершаемых

с использованием платежных карт, в бухгалтерском

учете участников расчетов является реестр платежей или

электронный журнал. Списание или зачисление

денежных средств по операциям, совершаемым с

использованием платежных карт, осуществляется не

позднее рабочего дня, следующего за днем поступления

в кредитную организацию реестра платежей или

электронного журнала.

Положение ЦБ РФ от 24.12.2004 № 266-П, п.1.8, п.1.12,

п.2.9

Положение ЦБ РФ от 05.12.2002 № 205-П, п.2.6

30232

В случае если реестр платежей или электронный журнал

поступает в кредитную организацию - эмитент

(кредитную организацию - эквайрер) до дня,

предшествующего дню зачисления денежных средств с

корсчета кредитной организации - эмитента (кредитной

организации - эквайрера), открытого в кредитной

организации, осуществляющей взаиморасчеты между

участниками расчетов по операциям с использованием

платежных карт (расчетном агенте), то расчеты по

операциям, совершаемым с использованием платежных

карт, являются незавершенными до указанного момента

со дня поступления реестра платежей или электронного

журнала.

Положение ЦБ РФ от 24.12.2004 № 266-П, п.2.9

Положение ЦБ РФ от 05.12.2002 № 205-П, п.3.28.1

40817

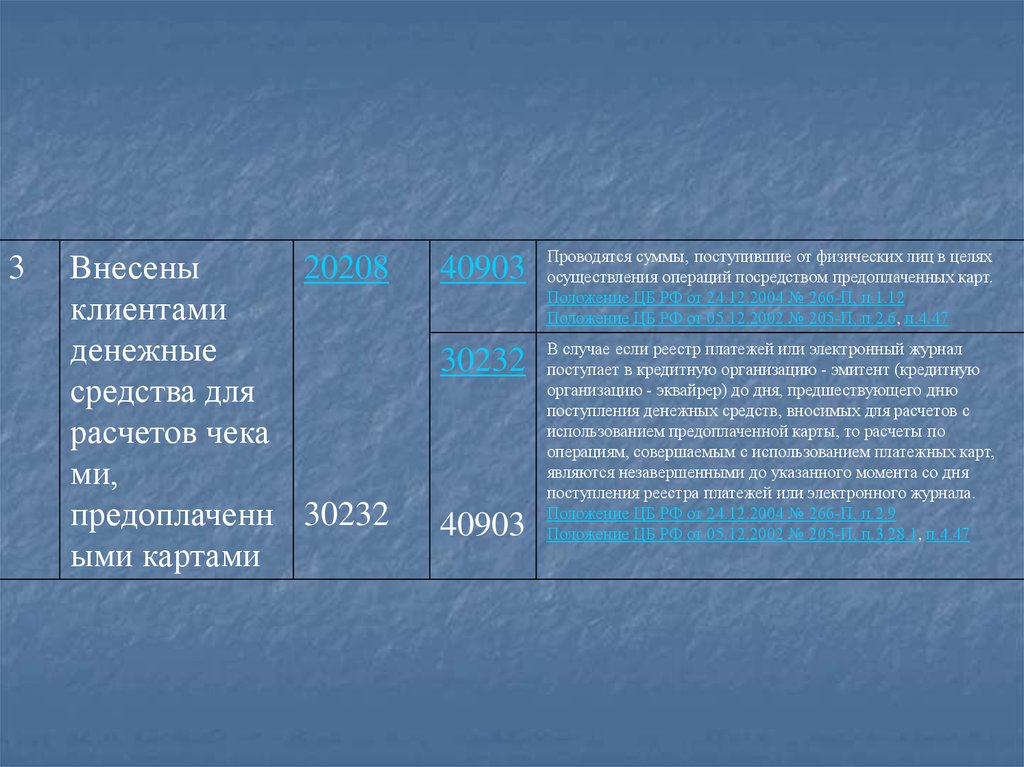

38.

3Внесены

20208

клиентами

денежные

средства для

расчетов чека

ми,

предоплаченн 30232

ыми картами

40903

Проводятся суммы, поступившие от физических лиц в целях

осуществления операций посредством предоплаченных карт.

Положение ЦБ РФ от 24.12.2004 № 266-П, п.1.12

Положение ЦБ РФ от 05.12.2002 № 205-П, п.2.6, п.4.47

30232

В случае если реестр платежей или электронный журнал

поступает в кредитную организацию - эмитент (кредитную

организацию - эквайрер) до дня, предшествующего дню

поступления денежных средств, вносимых для расчетов с

использованием предоплаченной карты, то расчеты по

операциям, совершаемым с использованием платежных карт,

являются незавершенными до указанного момента со дня

поступления реестра платежей или электронного журнала.

Положение ЦБ РФ от 24.12.2004 № 266-П, п.2.9

Положение ЦБ РФ от 05.12.2002 № 205-П, п.3.28.1, п.4.47

40903

39.

4 Выданы деньгииз банкомата

на основании

карточек

На основании распечатки

банкомата операционным

работником кредитной

организации выписывается

приходный кассовый ордер

на сдаваемую в кассу

денежную наличность.

Положение ЦБ РФ от

09.10.2002 № 199-П, п.2.8.5

40.

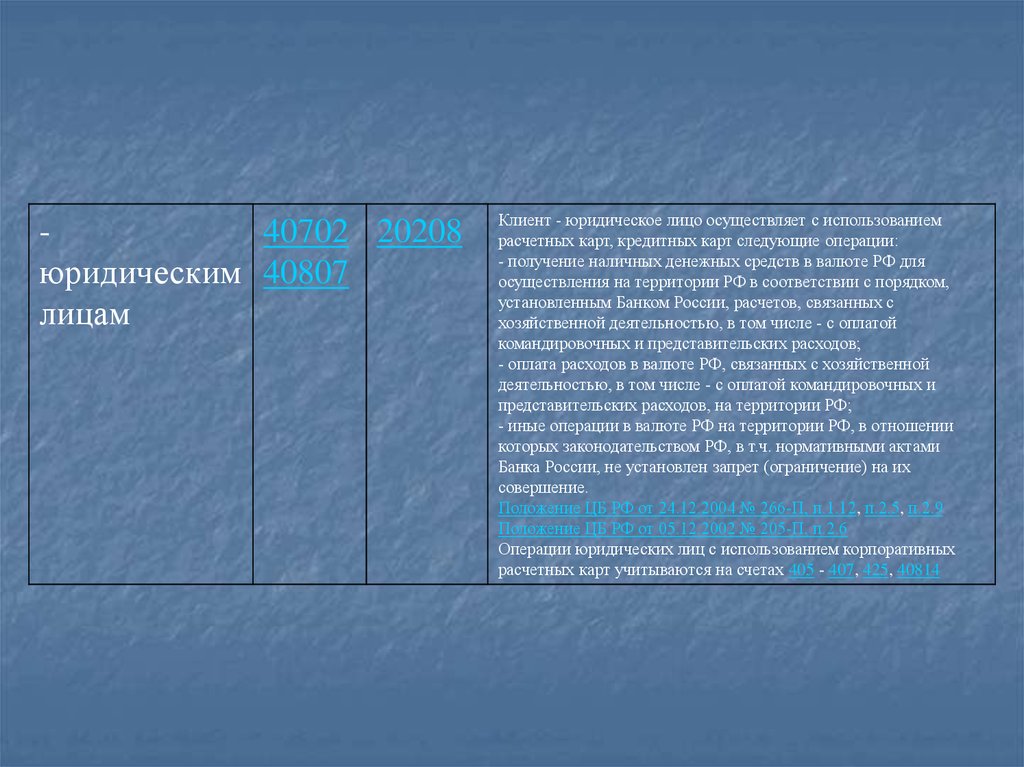

40702 20208юридическим 40807

лицам

Клиент - юридическое лицо осуществляет с использованием

расчетных карт, кредитных карт следующие операции:

- получение наличных денежных средств в валюте РФ для

осуществления на территории РФ в соответствии с порядком,

установленным Банком России, расчетов, связанных с

хозяйственной деятельностью, в том числе - с оплатой

командировочных и представительских расходов;

- оплата расходов в валюте РФ, связанных с хозяйственной

деятельностью, в том числе - с оплатой командировочных и

представительских расходов, на территории РФ;

- иные операции в валюте РФ на территории РФ, в отношении

которых законодательством РФ, в т.ч. нормативными актами

Банка России, не установлен запрет (ограничение) на их

совершение.

Положение ЦБ РФ от 24.12.2004 № 266-П, п.1.12, п.2.5, п.2.9

Положение ЦБ РФ от 05.12.2002 № 205-П, п.2.6

Операции юридических лиц с использованием корпоративных

расчетных карт учитываются на счетах 405 - 407, 425, 40814

41.

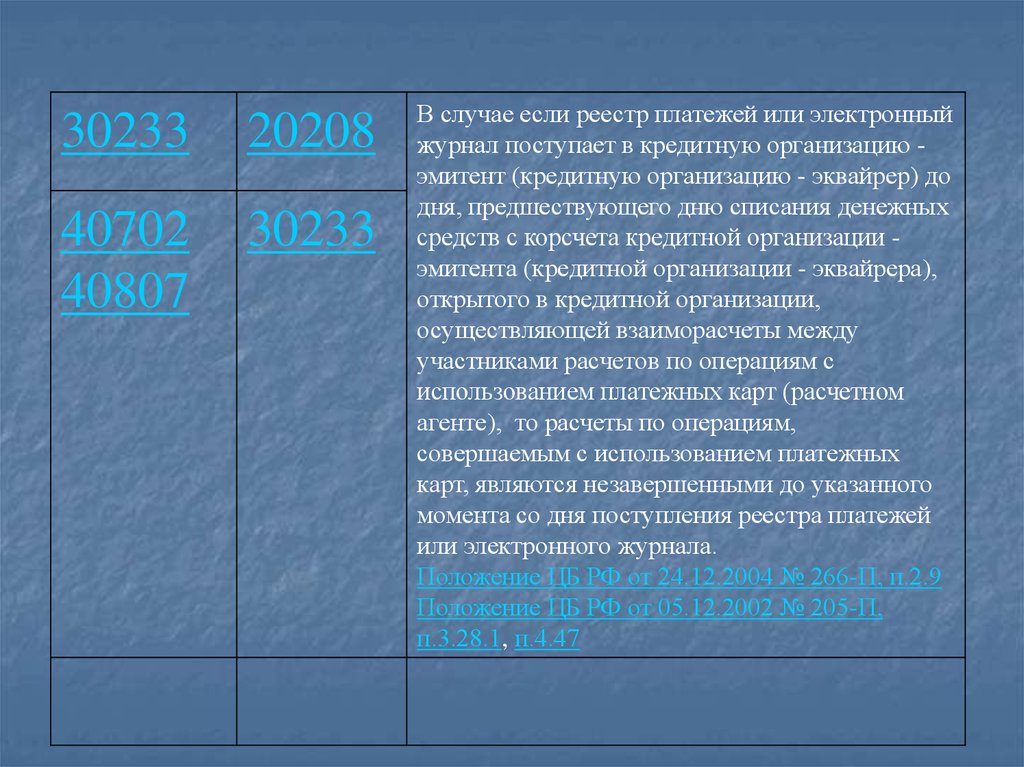

3023320208

40702

40807

30233

В случае если реестр платежей или электронный

журнал поступает в кредитную организацию эмитент (кредитную организацию - эквайрер) до

дня, предшествующего дню списания денежных

средств с корсчета кредитной организации эмитента (кредитной организации - эквайрера),

открытого в кредитной организации,

осуществляющей взаиморасчеты между

участниками расчетов по операциям с

использованием платежных карт (расчетном

агенте), то расчеты по операциям,

совершаемым с использованием платежных

карт, являются незавершенными до указанного

момента со дня поступления реестра платежей

или электронного журнала.

Положение ЦБ РФ от 24.12.2004 № 266-П, п.2.9

Положение ЦБ РФ от 05.12.2002 № 205-П,

п.3.28.1, п.4.47

42.

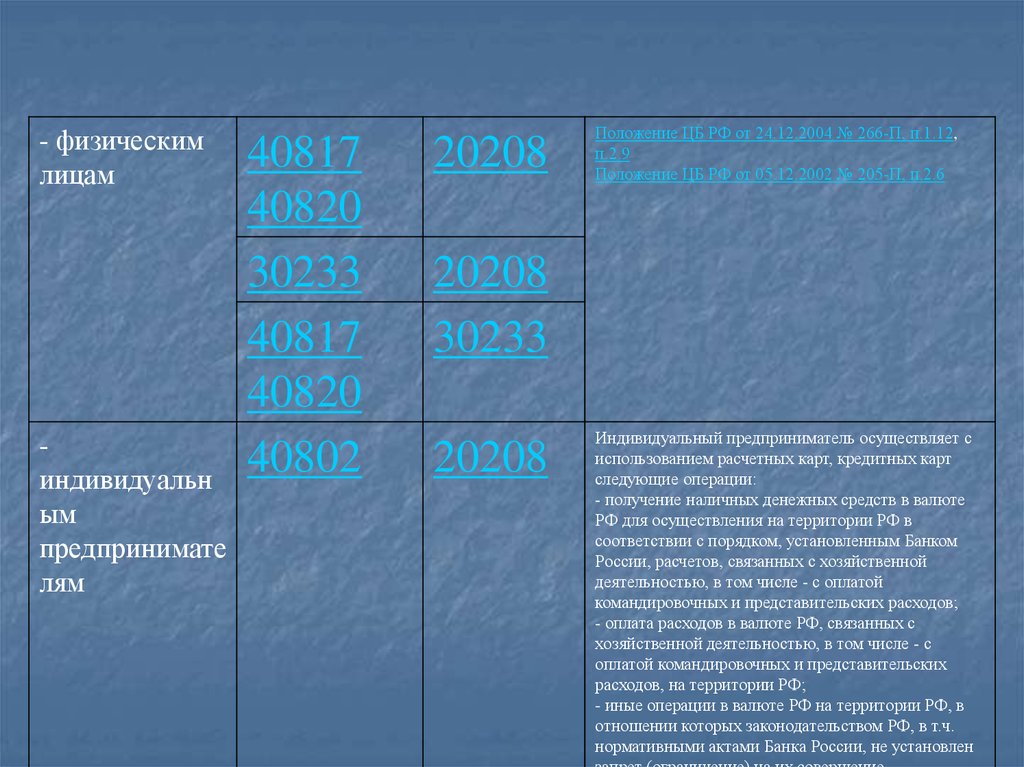

- физическимлицам

индивидуальн

ым

предпринимате

лям

40817

40820

30233

40817

40820

40802

20208

Положение ЦБ РФ от 24.12.2004 № 266-П, п.1.12,

п.2.9

Положение ЦБ РФ от 05.12.2002 № 205-П, п.2.6

20208

30233

20208

Индивидуальный предприниматель осуществляет с

использованием расчетных карт, кредитных карт

следующие операции:

- получение наличных денежных средств в валюте

РФ для осуществления на территории РФ в

соответствии с порядком, установленным Банком

России, расчетов, связанных с хозяйственной

деятельностью, в том числе - с оплатой

командировочных и представительских расходов;

- оплата расходов в валюте РФ, связанных с

хозяйственной деятельностью, в том числе - с

оплатой командировочных и представительских

расходов, на территории РФ;

- иные операции в валюте РФ на территории РФ, в

отношении которых законодательством РФ, в т.ч.

нормативными актами Банка России, не установлен

43.

5Выданы

40903

деньги из

банкомата

по операция

м, совершае

30233

мым

посредством

предоплачен

ных карт

20208

В аналитическом учете ведутся лицевые счета

по операциям, совершаемым посредством

предоплаченных карт в

соответствии с внутрибанковскими правилами.

Положение ЦБ РФ от 05.12.2002 № 205-П, п.2.6,

п.4.47

20208

В случае если реестр платежей или электронный

журнал поступает в кредитную организацию эмитент (кредитную организацию - эквайрер) до

дня, предшествующего дню списания денежных

средств, вносимых для расчетов с

использованием предоплаченной карты, то

расчеты по операциям, совершаемым с

использованием платежных карт, являются

незавершенными до указанного момента со дня

поступления реестра платежей или электронного

журнала.

Положение ЦБ РФ от 24.12.2004 № 266-П, п.2.9

44.

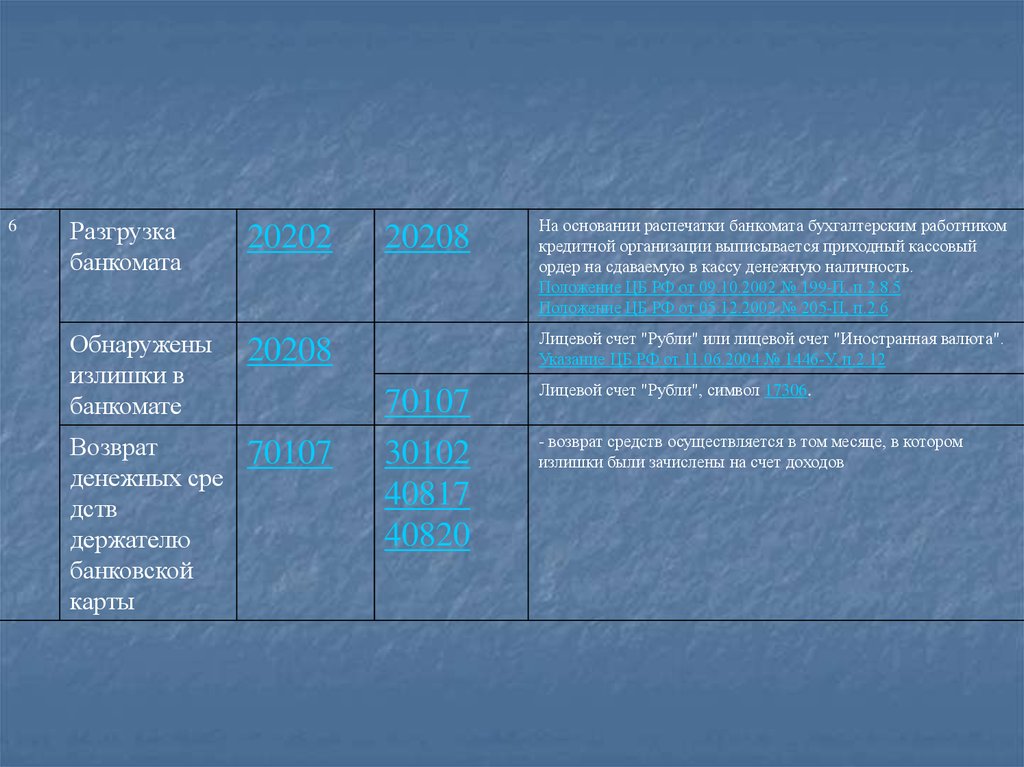

6Разгрузка

банкомата

20202

Обнаружены

излишки в

банкомате

20208

Возврат

денежных сре

дств

держателю

банковской

карты

70107

20208

На основании распечатки банкомата бухгалтерским работником

кредитной организации выписывается приходный кассовый

ордер на сдаваемую в кассу денежную наличность.

Положение ЦБ РФ от 09.10.2002 № 199-П, п.2.8.5

Положение ЦБ РФ от 05.12.2002 № 205-П, п.2.6

Лицевой счет "Рубли" или лицевой счет "Иностранная валюта".

Указание ЦБ РФ от 11.06.2004 № 1446-У, п.2.12

70107

Лицевой счет "Рубли", символ 17306.

30102

40817

40820

- возврат средств осуществляется в том месяце, в котором

излишки были зачислены на счет доходов

45.

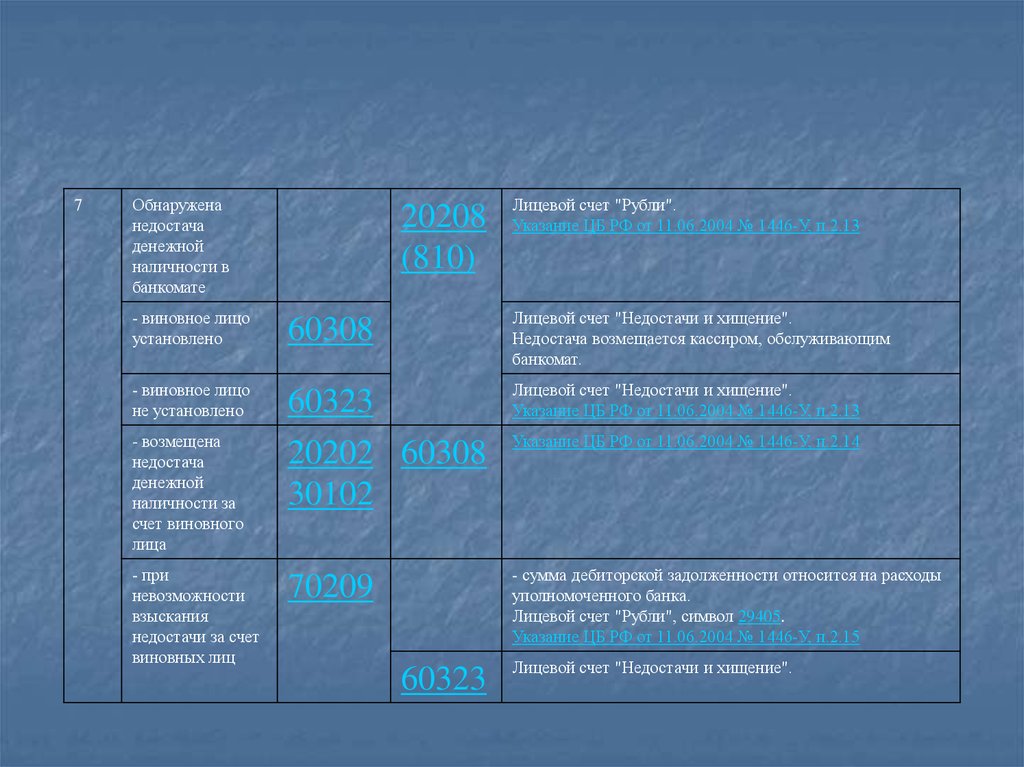

7Обнаружена

недостача

денежной

наличности в

банкомате

20208

(810)

Лицевой счет "Рубли".

Указание ЦБ РФ от 11.06.2004 № 1446-У, п.2.13

- виновное лицо

установлено

60308

Лицевой счет "Недостачи и хищение".

Недостача возмещается кассиром, обслуживающим

банкомат.

- виновное лицо

не установлено

60323

Лицевой счет "Недостачи и хищение".

Указание ЦБ РФ от 11.06.2004 № 1446-У, п.2.13

- возмещена

недостача

денежной

наличности за

счет виновного

лица

20202 60308

30102

Указание ЦБ РФ от 11.06.2004 № 1446-У, п.2.14

- при

невозможности

взыскания

недостачи за счет

виновных лиц

70209

- сумма дебиторской задолженности относится на расходы

уполномоченного банка.

Лицевой счет "Рубли", символ 29405.

Указание ЦБ РФ от 11.06.2004 № 1446-У, п.2.15

60323

Лицевой счет "Недостачи и хищение".