law

lawSimilar presentations:

")

Развитие методики проведения аудита государственных закупок на примере Контрольно-счётной палаты Санкт-Петербурга

1.

Федеральное государственное автономное образовательное учреждение высшего образования «Санкт-Петербургскийполитехнический университет Петра Великого»

Магистерская диссертация

на тему:

«Развитие методики проведения аудита

государственных закупок

на примере Контрольно-счётной палаты

Санкт-Петербурга»

Исполнитель:

Реуцкая Алина Руслановна, гр. з3743809/10101

Научный руководитель:

Зайцев Андрей Александрович, профессор ВИЭШ, д.э.н.,

профессор

ПОЛИТЕХ

ИПМЭиТ

2.

Цель и задачиЦель:

Развитие методики проведения аудита государственных закупок в Контрольно-счётной палате

Санкт-Петербурга на основе выявления актуальных проблем и анализа лучших практик

в контрольно-счётных органах субъектов РФ.

Задачи:

1.

2.

3.

4.

5.

6.

Изучить сущность, особенности и нормативно-правовое регулирование контрактной системы.

Рассмотреть компетенции органов внешнего контроля закупочной деятельности.

Выявить современные проблемы контрактной системы и органов внешнего аудита.

Изучить деятельность Контрольно-счётной палаты Санкт-Петербурга.

Рассмотреть методику проведения аудита государственных закупок в Санкт-Петербурге.

Провести анализ деятельности Контрольно-счётной палаты Санкт-Петербурга при проведении

аудита закупок в 2011-2022 годах и дать оценку нарушений.

7. Изучить факторы, влияющие на объём государственных закупок в регионах, построить

регрессионную модель.

8. Дать рекомендации по развитию аудита закупок в Санкт-Петербурге.

9. Разработать методику оценки эффективности деятельности при проведении аудита закупок

в Санкт-Петербурге и внедрить методику в существующую методику проведения аудита закупок.

2

3.

Объект, предмет и новизнаОбъект исследования:

Контрольно-счётная палата Санкт-Петербурга, контрольно-счётные органы субъектов

Российской Федерации.

Предмет исследования:

Закупочная

деятельность

и

методика

проведения

в Санкт-Петербурге и иных регионах Российской Федерации.

аудита

закупок

Научная новизна:

Развитие методов оценки эффективности деятельности контрольно-счётных органов

субъектов Российской Федерации при проведении аудита государственных закупок

на основе использования показателей результативности, действенности, интенсивности

и динамичности, синтез классического метода проведения аудита закупок и разработанных

методов оценки эффективности деятельности органа внешнего аудита.

3

4.

Особенности и сущность контрактной системызакупок

Контрактная система закупок для государственных и муниципальных нужд

– это совокупность участников и осуществляемых ими действий, которые направлены

на обеспечение деятельности государственных и муниципальных учреждений

Участники контрактной системы закупок:

Министерство финансов Российской;

органы исполнительной власти субъектов РФ по регулированию контрактной

системы;

государственные корпорации («Росатом», «Роскосмос»);

заказчики (казённые, бюджетные, автономные и др. учреждения);

участники закупок (поставщики, подрядчики, исполнители);

операторы электронных площадок и др.

4

Федеральный закон от 05.04.2013 № 44-ФЗ

«О контрактной системе в сфере закупок

товаров, работ, услуг для обеспечения

государственных и муниципальных нужд»

5.

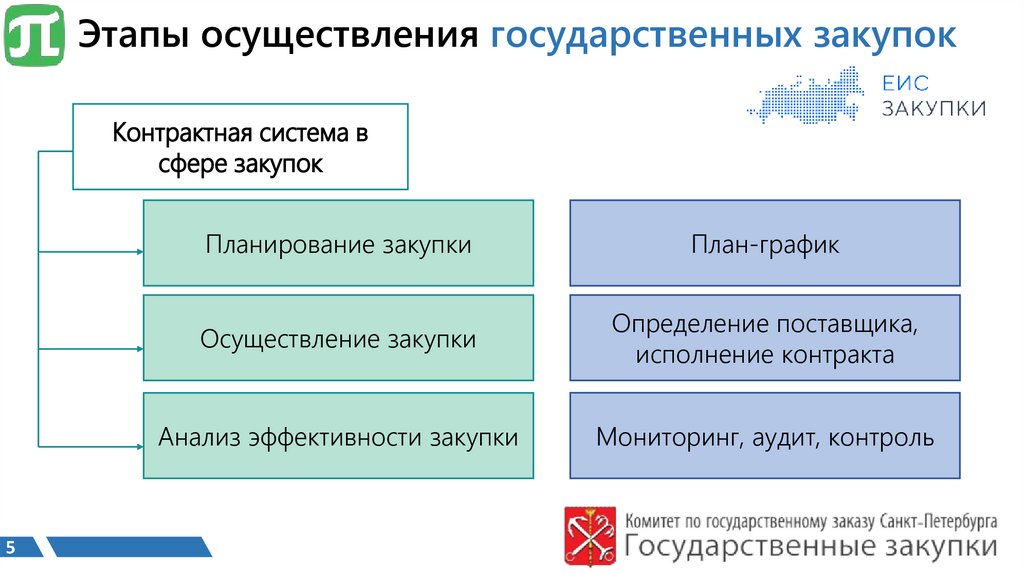

Этапы осуществления государственных закупокКонтрактная система в

сфере закупок

5

Планирование закупки

План-график

Осуществление закупки

Определение поставщика,

исполнение контракта

Анализ эффективности закупки

Мониторинг, аудит, контроль

6.

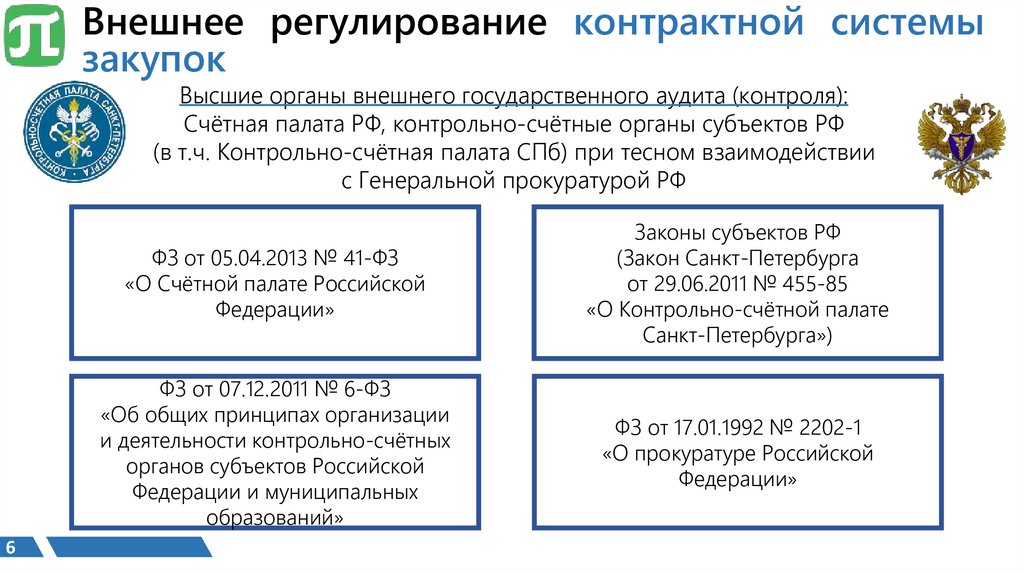

Внешнее регулирование контрактной системызакупок

Высшие органы внешнего государственного аудита (контроля):

Счётная палата РФ, контрольно-счётные органы субъектов РФ

(в т.ч. Контрольно-счётная палата СПб) при тесном взаимодействии

с Генеральной прокуратурой РФ

6

ФЗ от 05.04.2013 № 41-ФЗ

«О Счётной палате Российской

Федерации»

Законы субъектов РФ

(Закон Санкт-Петербурга

от 29.06.2011 № 455-85

«О Контрольно-счётной палате

Санкт-Петербурга»)

ФЗ от 07.12.2011 № 6-ФЗ

«Об общих принципах организации

и деятельности контрольно-счётных

органов субъектов Российской

Федерации и муниципальных

образований»

ФЗ от 17.01.1992 № 2202-1

«О прокуратуре Российской

Федерации»

7.

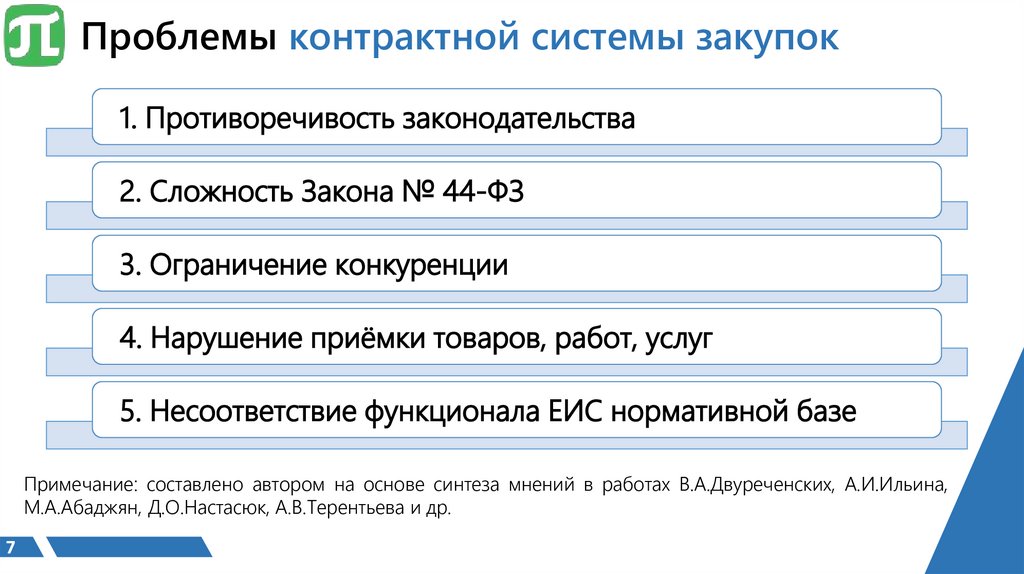

Проблемы контрактной системы закупок1. Противоречивость законодательства

2. Сложность Закона № 44-ФЗ

3. Ограничение конкуренции

4. Нарушение приёмки товаров, работ, услуг

5. Несоответствие функционала ЕИС нормативной базе

Примечание: составлено автором на основе синтеза мнений в работах В.А.Двуреченских, А.И.Ильина,

М.А.Абаджян, Д.О.Настасюк, А.В.Терентьева и др.

7

8.

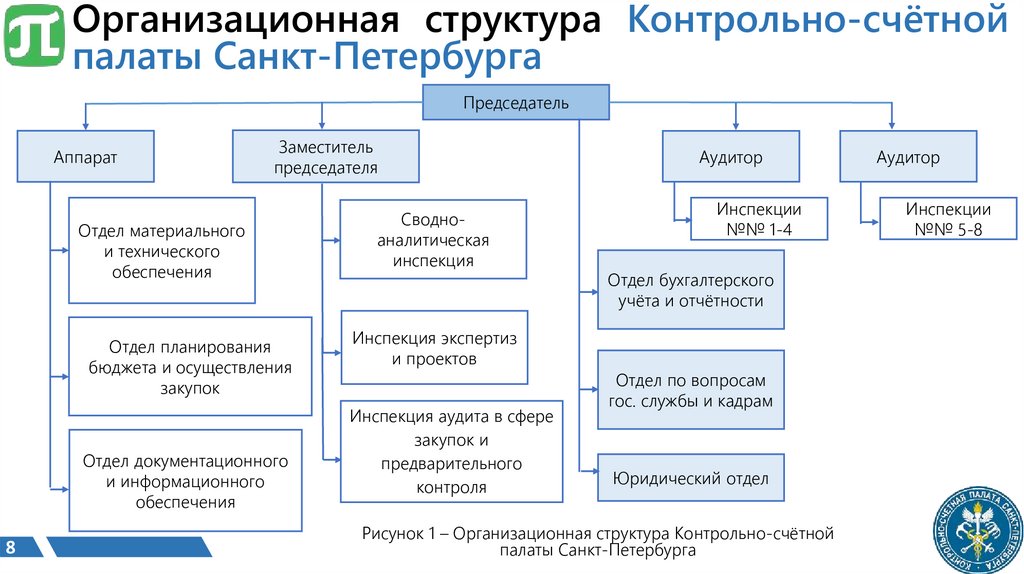

Организационная структура Контрольно-счётнойпалаты Санкт-Петербурга

Председатель

Аппарат

Заместитель

председателя

Отдел материального

и технического

обеспечения

Отдел планирования

бюджета и осуществления

закупок

Отдел документационного

и информационного

обеспечения

8

Сводноаналитическая

инспекция

Инспекция экспертиз

и проектов

Инспекция аудита в сфере

закупок и

предварительного

контроля

Аудитор

Инспекции

№№ 1-4

Отдел бухгалтерского

учёта и отчётности

Отдел по вопросам

гос. службы и кадрам

Юридический отдел

Рисунок 1 – Организационная структура Контрольно-счётной

палаты Санкт-Петербурга

Аудитор

Инспекции

№№ 5-8

9.

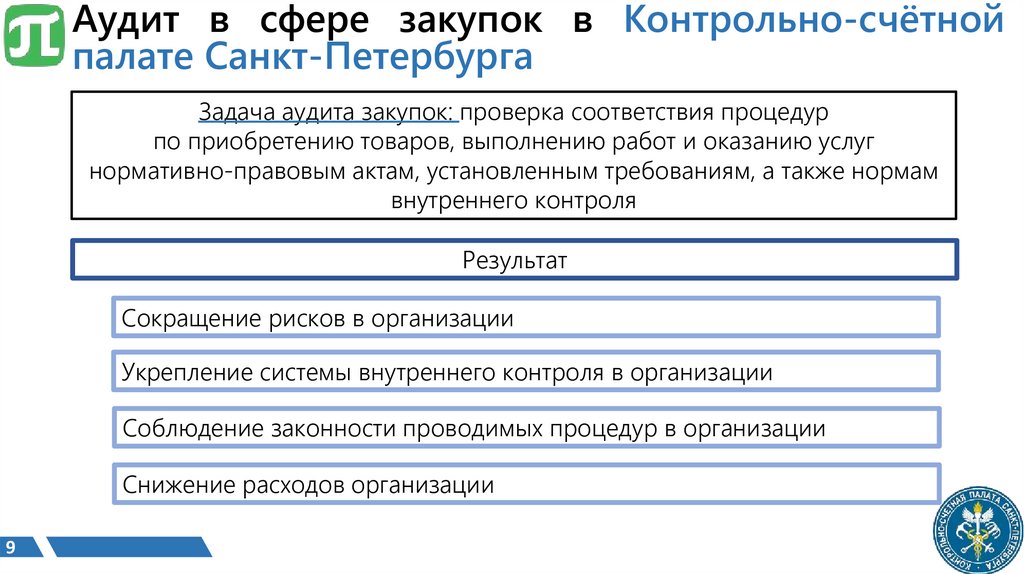

Аудит в сфере закупок в Контрольно-счётнойпалате Санкт-Петербурга

Задача аудита закупок: проверка соответствия процедур

по приобретению товаров, выполнению работ и оказанию услуг

нормативно-правовым актам, установленным требованиям, а также нормам

внутреннего контроля

Результат

Сокращение рисков в организации

Укрепление системы внутреннего контроля в организации

Соблюдение законности проводимых процедур в организации

Снижение расходов организации

9

10.

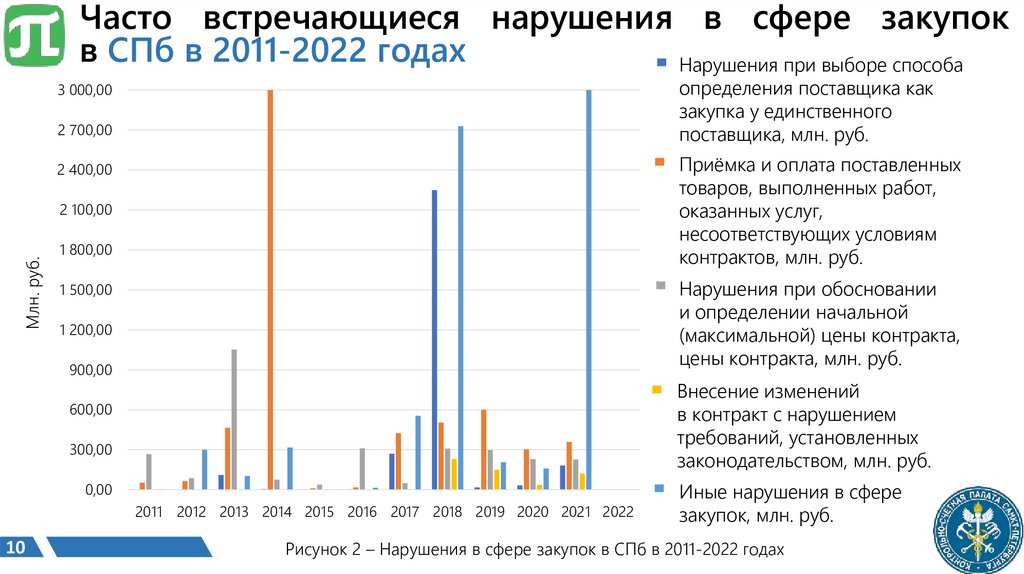

Часто встречающиеся нарушения в сфере закупокв СПб в 2011-2022 годах

Нарушения при выборе способа

определения поставщика как

закупка у единственного

поставщика, млн. руб.

3 000,00

2 700,00

Приёмка и оплата поставленных

товаров, выполненных работ,

оказанных услуг,

несоответствующих условиям

контрактов, млн. руб.

2 400,00

Млн. руб.

2 100,00

1 800,00

Нарушения при обосновании

и определении начальной

(максимальной) цены контракта,

цены контракта, млн. руб.

1 500,00

1 200,00

900,00

Внесение изменений

в контракт с нарушением

требований, установленных

законодательством, млн. руб.

600,00

300,00

0,00

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

10

Иные нарушения в сфере

закупок, млн. руб.

Рисунок 2 – Нарушения в сфере закупок в СПб в 2011-2022 годах

11.

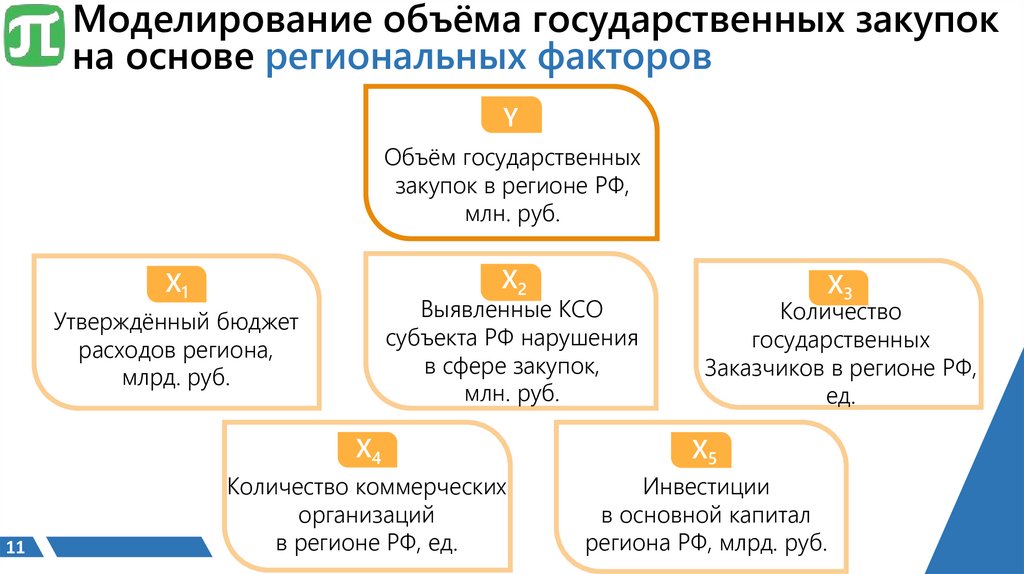

Моделирование объёма государственных закупокна основе региональных факторов

Y

Объём государственных

закупок в регионе РФ,

млн. руб.

Х2

Х1

Выявленные КСО

субъекта РФ нарушения

в сфере закупок,

млн. руб.

Утверждённый бюджет

расходов региона,

млрд. руб.

11

Х3

Количество

государственных

Заказчиков в регионе РФ,

ед.

Х4

Х5

Количество коммерческих

организаций

в регионе РФ, ед.

Инвестиции

в основной капитал

региона РФ, млрд. руб.

12.

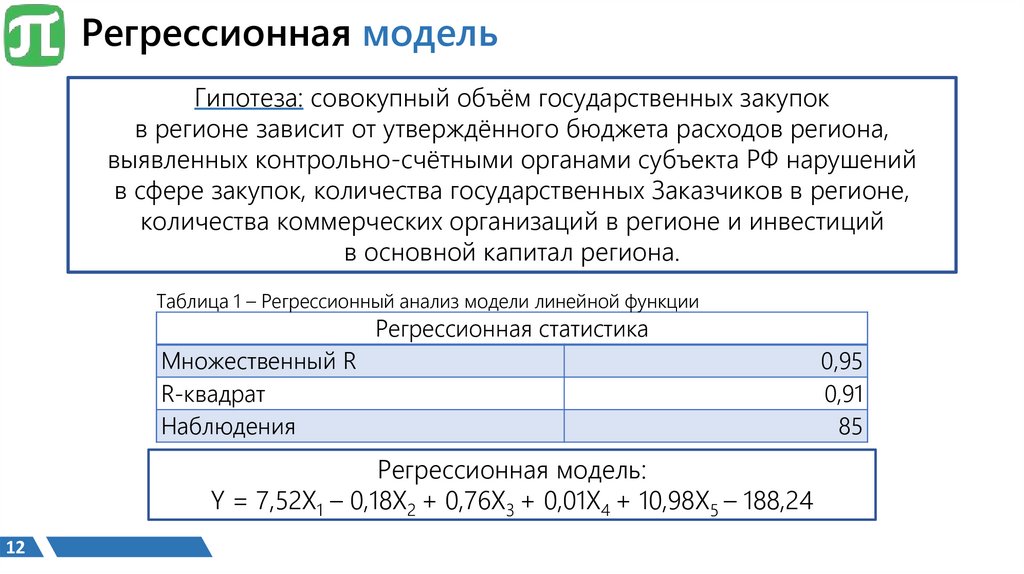

Регрессионная модельГипотеза: совокупный объём государственных закупок

в регионе зависит от утверждённого бюджета расходов региона,

выявленных контрольно-счётными органами субъекта РФ нарушений

в сфере закупок, количества государственных Заказчиков в регионе,

количества коммерческих организаций в регионе и инвестиций

в основной капитал региона.

Таблица 1 – Регрессионный анализ модели линейной функции

Регрессионная статистика

Множественный R

R-квадрат

Наблюдения

Регрессионная модель:

Y = 7,52X1 – 0,18X2 + 0,76X3 + 0,01X4 + 10,98X5 – 188,24

12

0,95

0,91

85

13.

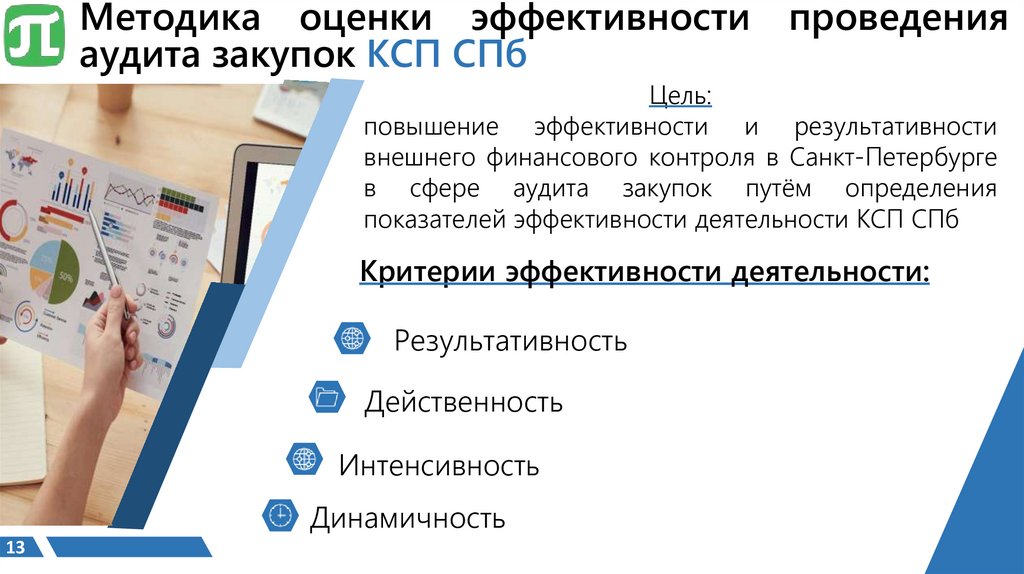

Методика оценки эффективности проведенияаудита закупок КСП СПб

Цель:

повышение эффективности и результативности

внешнего финансового контроля в Санкт-Петербурге

в сфере аудита закупок путём определения

показателей эффективности деятельности КСП СПб

Критерии эффективности деятельности:

Результативность

Действенность

Интенсивность

Динамичность

13

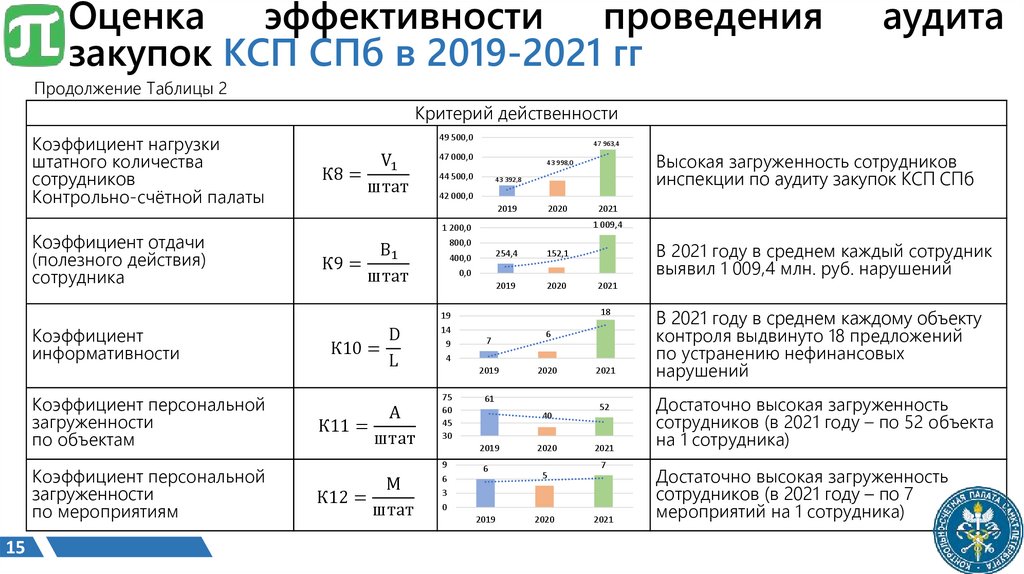

14.

Оценкаэффективности

проведения

закупок КСП СПб в 2019-2021 гг

аудита

Таблица 2 – Показатели эффективности деятельности КСП СПб при проведении аудита закупок в 2019-2021 гг

Критерий результативности

Коэффициент охвата

контролем

Коэффициент выявляемости

1,0000

0,9000

0,8000

0,7000

V

К1 = ф

Vп

0,0600

0,0400

0,0200

0,0000

В1

К2 =

В

1,1000

Коэффициент количества

объектов контроля

Коэффициент реагирования

Коэффициент устранения

финансовых нарушений

Коэффициент устранения

финансовых нарушений

предыдущих периодов

14

А1

К3 =

А

0,9000

К4 =

Рв.1 + Рв.2 + Рв.0

Р1 + Р2 + Р0

1,1000

0,9000

0,7000

0,5000

0,9606

0,9582

2019

2020

2021

0,0421

0,0138

0,0074

2019

2020

0,8682

0,8706

2021

0,6830

0,7000

0,5000

2019

0,6784

.

2020

0,7818

0,9837

2019

0,9886

2020

Положительная ситуация в СПб, так как

каждый год проверяется порядка

половины законтрактованных средств

Высокая выявляемость нарушений в СПб

инспекторами КСП СПб

Высокая исполняемость объектами

контроля предписаний в СПб

2021

0,0011

2020

Освоение бюджетных средств

в 2019-2021 годах стабильно

в районе 96%

2021

0,0058

0,0024

2019

1,0000

0,9900

0,9800

0,9700

2020

0,8929

2019

0,0090

0,0060

0,0030

0,0000

Р

К5 =

В1

Р0

К6 =

Впред

0,9620

2021

0,9983

2021

Возврат основной массы денежных

средств в бюджет СПб происходит после

отчётного периода

Высокий возврат денежных средств

в бюджет СПб в отчётных периодах

за предыдущие периоды

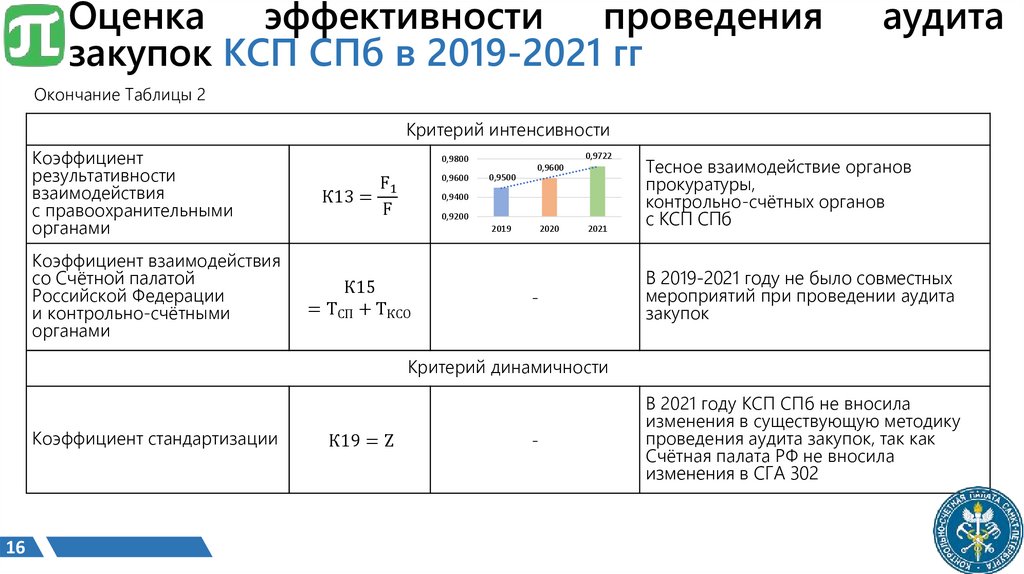

15.

Оценкаэффективности

проведения

закупок КСП СПб в 2019-2021 гг

аудита

Продолжение Таблицы 2

Критерий действенности

Коэффициент нагрузки

штатного количества

сотрудников

Контрольно-счётной палаты

Коэффициент отдачи

(полезного действия)

сотрудника

Коэффициент

информативности

Коэффициент персональной

загруженности

по объектам

Коэффициент персональной

загруженности

по мероприятиям

15

49 500,0

К8 =

V1

штат

47 963,4

47 000,0

43 392,8

42 000,0

2019

2020

М

К12 =

штат

В 2021 году в среднем каждый сотрудник

выявил 1 009,4 млн. руб. нарушений

800,0

В1

К9 =

штат

А

К11 =

штат

2021

1 009,4

1 200,0

D

К10 =

L

Высокая загруженность сотрудников

инспекции по аудиту закупок КСП СПб

43 998,0

44 500,0

400,0

254,4

152,1

2019

2020

0,0

19

14

9

4

18

7

2019

75

60

45

30

6

2020

61

40

2019

9

6

3

0

2021

6

2019

2020

2021

52

2021

7

5

2020

2021

В 2021 году в среднем каждому объекту

контроля выдвинуто 18 предложений

по устранению нефинансовых

нарушений

Достаточно высокая загруженность

сотрудников (в 2021 году – по 52 объекта

на 1 сотрудника)

Достаточно высокая загруженность

сотрудников (в 2021 году – по 7

мероприятий на 1 сотрудника)

16.

Оценкаэффективности

проведения

закупок КСП СПб в 2019-2021 гг

аудита

Окончание Таблицы 2

Критерий интенсивности

Коэффициент

результативности

взаимодействия

с правоохранительными

органами

Коэффициент взаимодействия

со Счётной палатой

Российской Федерации

и контрольно-счётными

органами

0,9722

0,9800

К13 =

0,9600

F1

F

0,9500

0,9600

0,9400

0,9200

2019

К15

= ТСП + ТКСО

2020

2021

-

Тесное взаимодействие органов

прокуратуры,

контрольно-счётных органов

с КСП СПб

В 2019-2021 году не было совместных

мероприятий при проведении аудита

закупок

Критерий динамичности

Коэффициент стандартизации

16

К19 = Z

-

В 2021 году КСП СПб не вносила

изменения в существующую методику

проведения аудита закупок, так как

Счётная палата РФ не вносила

изменения в СГА 302

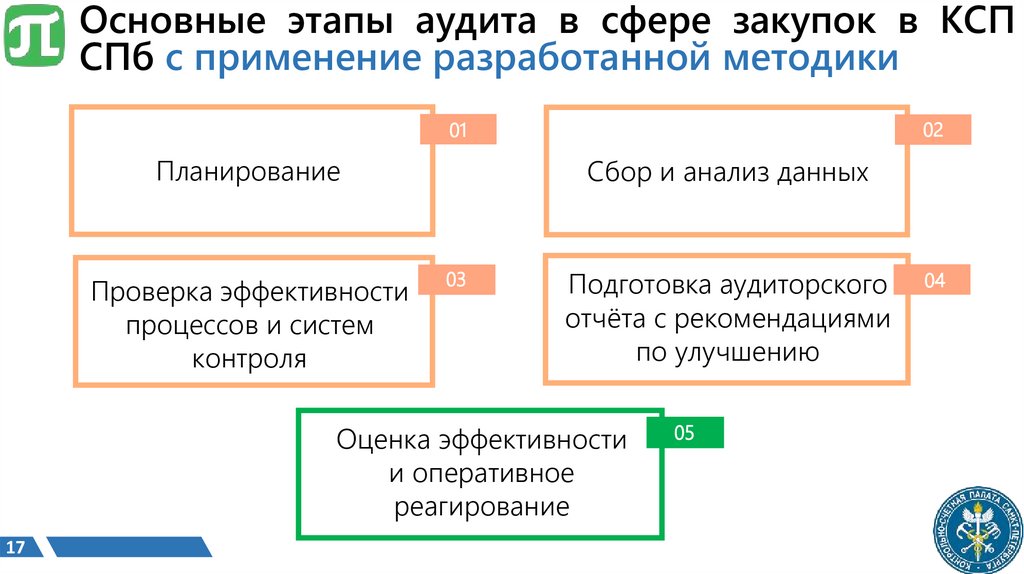

17.

Основные этапы аудита в сфере закупок в КСПСПб с применение разработанной методики

02

01

Планирование

Проверка эффективности

процессов и систем

контроля

Сбор и анализ данных

03

Подготовка аудиторского

отчёта с рекомендациями

по улучшению

Оценка эффективности

и оперативное

реагирование

17

05

04

18.

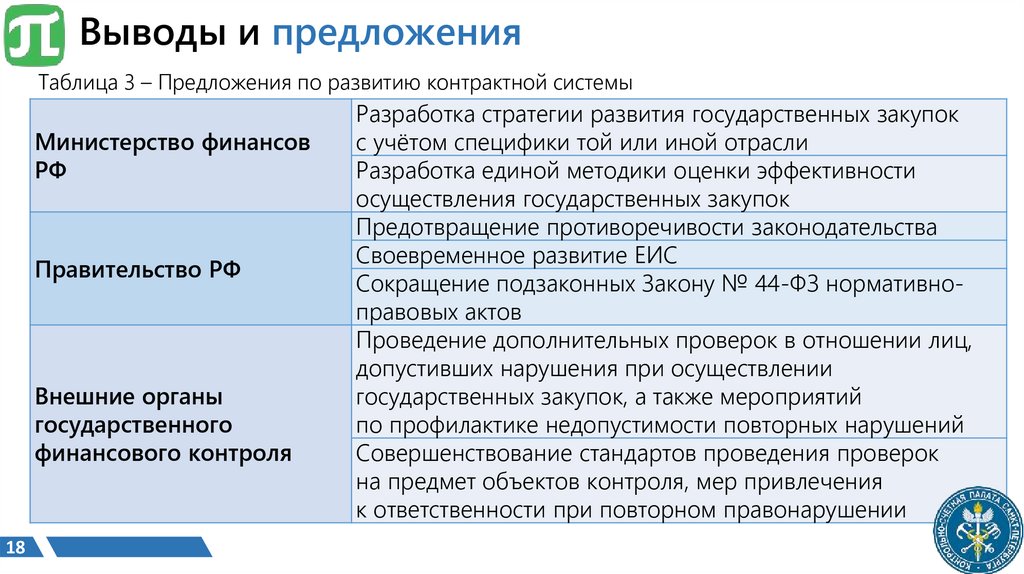

Выводы и предложенияТаблица 3 – Предложения по развитию контрактной системы

Министерство финансов

РФ

Правительство РФ

Внешние органы

государственного

финансового контроля

18

Разработка стратегии развития государственных закупок

с учётом специфики той или иной отрасли

Разработка единой методики оценки эффективности

осуществления государственных закупок

Предотвращение противоречивости законодательства

Своевременное развитие ЕИС

Сокращение подзаконных Закону № 44-ФЗ нормативноправовых актов

Проведение дополнительных проверок в отношении лиц,

допустивших нарушения при осуществлении

государственных закупок, а также мероприятий

по профилактике недопустимости повторных нарушений

Совершенствование стандартов проведения проверок

на предмет объектов контроля, мер привлечения

к ответственности при повторном правонарушении

19.

Список публикаций студента за период обучения2021-2024

«Актуальные

проблемы

аудита

государственных

в Санкт-Петербурге».

Электронная

библиотека

elibrary.ru

https://www.elibrary.ru/download/elibrary_47412619_61314065.pdf

закупок

URL:

«Инструменты и этапы инвестиционного аудита в контексте

экономической безопасности региона».

Электронная

библиотека

elibrary.ru

URL:

https://www.elibrary.ru/download/elibrary_54951366_28806893.pdf

Примечание: статьи написаны в соавторстве с научным руководителем Зайцевым А.А.

19

20.

БЛАГОДАРЮ ЗАВНИМАНИЕ!

Специалист 1 категории отдела планирования бюджета

и осуществления закупок Контрольно-счётной палаты

Санкт-Петербурга

a.r.reutckaia@ksp.org.ru