Similar presentations:

18206b6b7bf3a1e538082d67c6b55dec

1.

Провал рынка на рынкестрахования: Асимметрия

информации и роль государства

Анализ проблемы, причин и решений на

примере страхования урожая от засухи

и наводнений в Узбекистане

В этой презентации мы разберем провал рынка в страховании урожая, связанный

с асимметрией информации, и способы государственного вмешательства для его

преодоления. Мы сфокусируемся на конкретных проблемах, с которыми

сталкивается Узбекистан, и предложим потенциальные решения.

Автор: Дуйсенов Рустам

2.

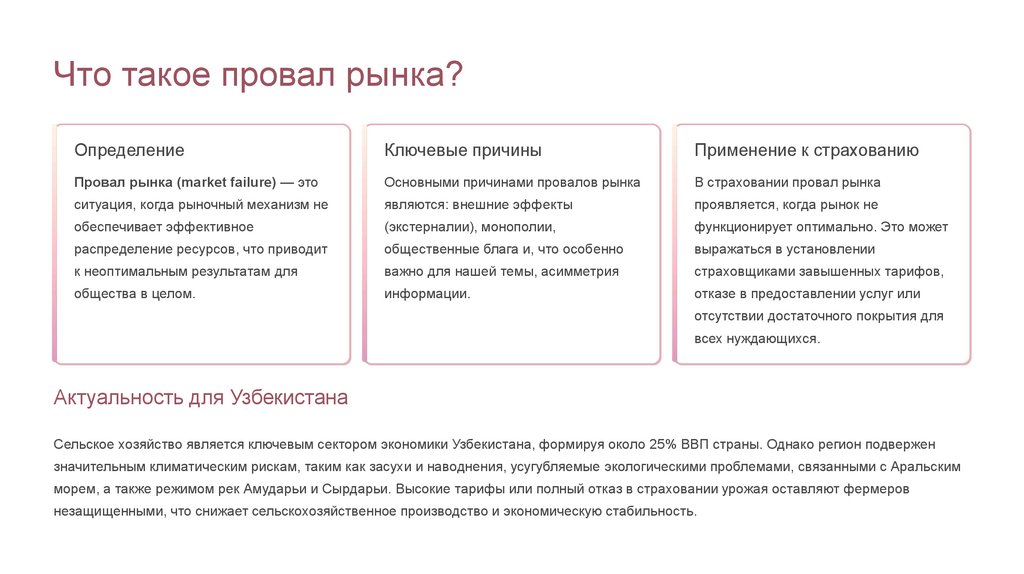

Что такое провал рынка?Определение

Ключевые причины

Применение к страхованию

Провал рынка (market failure) — это

Основными причинами провалов рынка

В страховании провал рынка

ситуация, когда рыночный механизм не

являются: внешние эффекты

проявляется, когда рынок не

обеспечивает эффективное

(экстерналии), монополии,

функционирует оптимально. Это может

распределение ресурсов, что приводит

общественные блага и, что особенно

выражаться в установлении

к неоптимальным результатам для

важно для нашей темы, асимметрия

страховщиками завышенных тарифов,

общества в целом.

информации.

отказе в предоставлении услуг или

отсутствии достаточного покрытия для

всех нуждающихся.

Актуальность для Узбекистана

Сельское хозяйство является ключевым сектором экономики Узбекистана, формируя около 25% ВВП страны. Однако регион подвержен

значительным климатическим рискам, таким как засухи и наводнения, усугубляемые экологическими проблемами, связанными с Аральским

морем, а также режимом рек Амударьи и Сырдарьи. Высокие тарифы или полный отказ в страховании урожая оставляют фермеров

незащищенными, что снижает сельскохозяйственное производство и экономическую стабильность.

3.

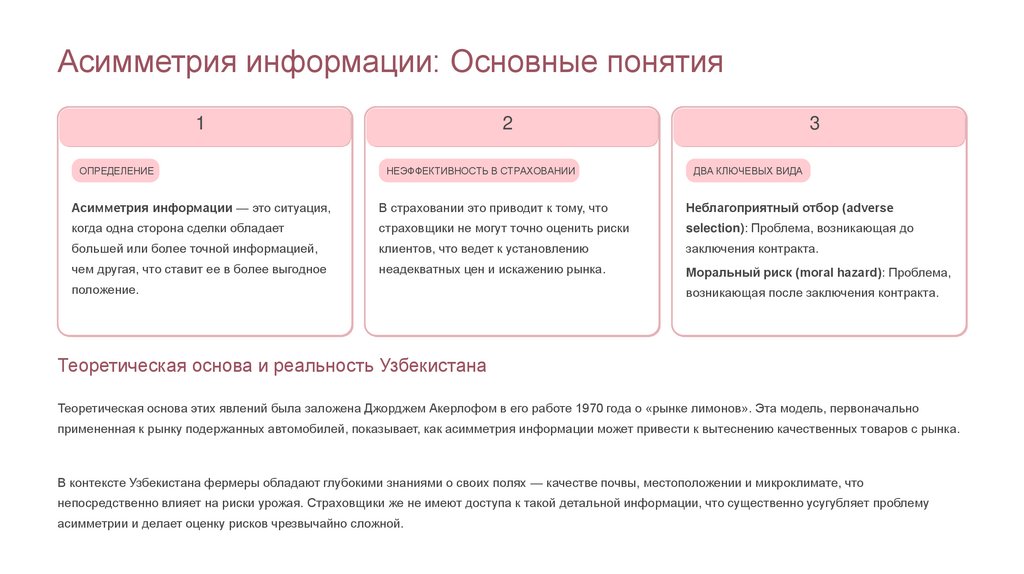

Асимметрия информации: Основные понятия1

ОПРЕДЕЛЕНИЕ

2

НЕЭФФЕКТИВНОСТЬ В СТРАХОВАНИИ

3

ДВА КЛЮЧЕВЫХ ВИДА

Асимметрия информации — это ситуация,

В страховании это приводит к тому, что

Неблагоприятный отбор (adverse

когда одна сторона сделки обладает

страховщики не могут точно оценить риски

selection): Проблема, возникающая до

большей или более точной информацией,

клиентов, что ведет к установлению

заключения контракта.

чем другая, что ставит ее в более выгодное

неадекватных цен и искажению рынка.

Моральный риск (moral hazard): Проблема,

положение.

возникающая после заключения контракта.

Теоретическая основа и реальность Узбекистана

Теоретическая основа этих явлений была заложена Джорджем Акерлофом в его работе 1970 года о «рынке лимонов». Эта модель, первоначально

примененная к рынку подержанных автомобилей, показывает, как асимметрия информации может привести к вытеснению качественных товаров с рынка.

В контексте Узбекистана фермеры обладают глубокими знаниями о своих полях — качестве почвы, местоположении и микроклимате, что

непосредственно влияет на риски урожая. Страховщики же не имеют доступа к такой детальной информации, что существенно усугубляет проблему

асимметрии и делает оценку рисков чрезвычайно сложной.

4.

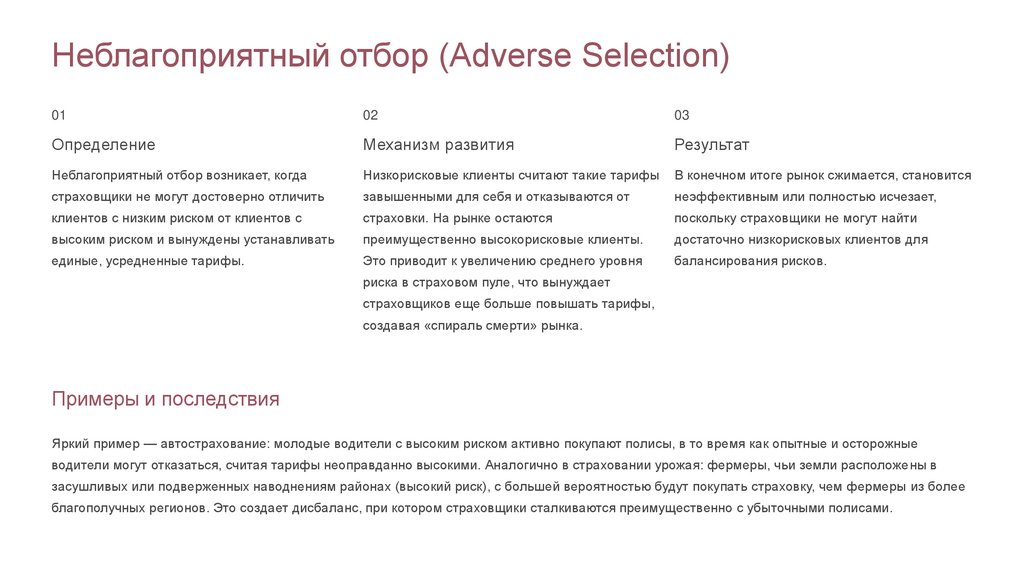

Неблагоприятный отбор (Adverse Selection)01

02

03

Определение

Механизм развития

Результат

Неблагоприятный отбор возникает, когда

Низкорисковые клиенты считают такие тарифы

В конечном итоге рынок сжимается, становится

страховщики не могут достоверно отличить

завышенными для себя и отказываются от

неэффективным или полностью исчезает,

клиентов с низким риском от клиентов с

страховки. На рынке остаются

поскольку страховщики не могут найти

высоким риском и вынуждены устанавливать

преимущественно высокорисковые клиенты.

достаточно низкорисковых клиентов для

единые, усредненные тарифы.

Это приводит к увеличению среднего уровня

балансирования рисков.

риска в страховом пуле, что вынуждает

страховщиков еще больше повышать тарифы,

создавая «спираль смерти» рынка.

Примеры и последствия

Яркий пример — автострахование: молодые водители с высоким риском активно покупают полисы, в то время как опытные и осторожные

водители могут отказаться, считая тарифы неоправданно высокими. Аналогично в страховании урожая: фермеры, чьи земли расположены в

засушливых или подверженных наводнениям районах (высокий риск), с большей вероятностью будут покупать страховку, чем фермеры из более

благополучных регионов. Это создает дисбаланс, при котором страховщики сталкиваются преимущественно с убыточными полисами.

5.

Моральный рискОпределение и механизм

Моральный риск — это ситуация, при которой застрахованный клиент

меняет свое поведение после заключения страхового контракта, становясь

менее осторожным, поскольку финансовые риски уже покрыты страховкой.

После покупки полиса клиент может снизить свои инвестиции в

профилактические меры или стать менее бдительным в отношении рисков,

поскольку знает, что возможные убытки будут компенсированы

страховщиком. Страховые компании сталкиваются с проблемой

мониторинга поведения своих клиентов, что делает предотвращение

морального риска затруднительным.

Практические примеры

В медицинском страховании: Застрахованные пациенты могут чаще обращаться к врачам или выбирать более дорогостоящие процедуры, зная, что

затраты будут оплачены страховой компанией.

В страховании урожая: Фермеры, застраховавшие свой урожай, могут быть менее мотивированы инвестировать в ирригационные системы, проводить

своевременную обработку или выбирать менее рискованные культуры, полагаясь на страховые выплаты в случае неурожая.

Важное отличие от неблагоприятного отбора: Моральный риск является постконтрактной проблемой (возникает после заключения сделки), тогда

как неблагоприятный отбор — предконтрактной (проблема выбора до заключения сделки).

6.

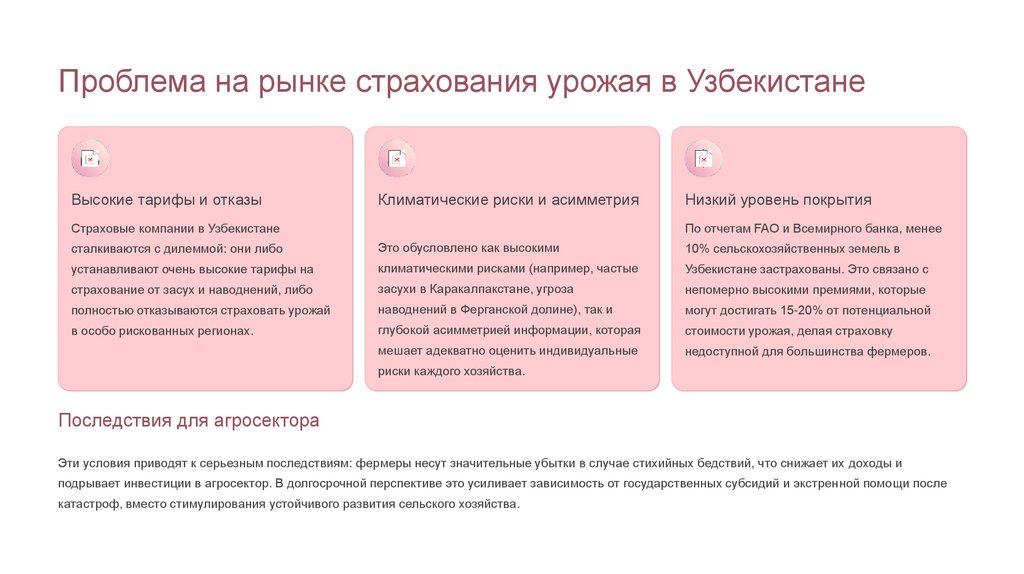

Проблема на рынке страхования урожая в УзбекистанеВысокие тарифы и отказы

Климатические риски и асимметрия

Страховые компании в Узбекистане

Низкий уровень покрытия

По отчетам FAO и Всемирного банка, менее

сталкиваются с дилеммой: они либо

Это обусловлено как высокими

10% сельскохозяйственных земель в

устанавливают очень высокие тарифы на

климатическими рисками (например, частые

Узбекистане застрахованы. Это связано с

страхование от засух и наводнений, либо

засухи в Каракалпакстане, угроза

непомерно высокими премиями, которые

полностью отказываются страховать урожай

наводнений в Ферганской долине), так и

могут достигать 15-20% от потенциальной

в особо рискованных регионах.

глубокой асимметрией информации, которая

стоимости урожая, делая страховку

мешает адекватно оценить индивидуальные

недоступной для большинства фермеров.

риски каждого хозяйства.

Последствия для агросектора

Эти условия приводят к серьезным последствиям: фермеры несут значительные убытки в случае стихийных бедствий, что снижает их доходы и

подрывает инвестиции в агросектор. В долгосрочной перспективе это усиливает зависимость от государственных субсидий и экстренной помощи после

катастроф, вместо стимулирования устойчивого развития сельского хозяйства.

7.

Это неблагоприятный отбор или моральный риск?Проведенный анализ убедительно показывает, что основная проблема на рынке страхования урожая в Узбекистане связана именно с неблагоприятным

отбором.

Обоснование

Проблема до заключения контракта: Страховщики не располагают достаточными

данными о геологических особенностях, качестве почв, истории урожайности и

климатических условиях каждого отдельного поля. В отсутствие этой информации они

вынуждены исходить из наихудших сценариев, что приводит к завышению тарифов.

«Спираль смерти» рынка: В результате только фермеры из наиболее рискованных зон

(например, в районах с частыми засухами) соглашаются платить высокие премии. Это

усугубляет дисбаланс, поскольку в страховой пул попадают преимущественно

высокорисковые клиенты, что еще больше увеличивает средний риск и, как следствие,

тарифы.

Отказ в доступе к страховке: Главный симптом проблемы — это не изменение

поведения фермеров после страхования, а изначальное отсутствие доступных страховых

продуктов для многих. Страховщики предпочитают избегать заключения договоров, вместо

того чтобы справляться с постконтрактными рисками.

Сравнение и доказательства

Моральный риск мог бы проявляться в недобросовестном поведении фермеров уже после заключения договора. Однако в данном случае рынок даже не

формируется должным образом из-за барьеров на входе. Такая ситуация характерна для агрострахования во многих развивающихся странах, включая

Индию и страны Африки, где неблагоприятный отбор остается доминирующей проблемой.

8.

Государственное участие: Со-финансированиеОдин из наиболее эффективных инструментов для преодоления неблагоприятного отбора на рынке страхования урожая — государственное софинансирование страховых премий.

Определение

Механизм действия

Государство субсидирует часть страховой

Субсидии (например, 50-70% от стоимости

Решение проблемы

неблагоприятного отбора

премии, делая страховые продукты более

премии) существенно снижают финансовую

Привлечение низкорисковых клиентов

доступными и привлекательными для

нагрузку на фермеров, стимулируя участие

помогает решить проблему

широкого круга фермеров, включая

даже тех, кто изначально считал тарифы

неблагоприятного отбора, так как

низкорисковых.

завышенными. Это расширяет страховой

страховщики получают более

пул, включая больше низкорисковых

репрезентативный набор застрахованных

клиентов, что уравновешивает общий риск

объектов. Увеличение объема рынка также

и позволяет страховщикам предлагать

позволяет страховым компаниям

более умеренные тарифы.

накапливать больше данных и точнее

оценивать риски.

Мировой опыт и перспективы для Узбекистана

Подобные программы успешно функционируют по всему миру: в США (Federal Crop Insurance Program) субсидии достигают 60%, в Индии действует

программа Pradhan Mantri Fasal Bima Yojana. Для Узбекистана возможности включают внедрение таких программ через Агентство по развитию страхования

или Министерство сельского хозяйства. Пилотные программы, например, по субсидированию хлопка, уже показали потенциал. Преимущества очевидны:

стимулирование экономики, снижение посткатастрофных расходов. Однако существуют и риски, такие как потенциальная коррупция в распределении

субсидий.

9.

Государственное участие: ПерестрахованиеДругим важным инструментом государственного вмешательства является система перестрахования, которая помогает стабилизировать рынок и снизить риски

для первичных страховщиков.

Определение

Механизм

Результат

Государство выступает в роли

Страховщики делят часть своих рисков с

Это снижает опасения страховщиков по

перестраховщика, принимая на себя часть

государственным фондом или

поводу неблагоприятного отбора и крупных

крупных рисков, которые первичные

агентством. Например, государство

потерь, делая их более уверенными в

страховые компании не могут или не хотят

может обязаться выплатить 80% убытков,

предложении страховых продуктов. Такая

полностью покрывать самостоятельно.

превышающих определенный порог,

система также позволяет

особенно в случае масштабных

диверсифицировать риски на национальном

стихийных бедствий.

уровне, распределяя их между большим

числом участников.

Международный опыт и перспективы для Узбекистана

Примеры таких систем включают схемы перестрахования в Евросоюзе (EU Reinsurance schemes) и Турецкий фонд страхования от катастроф (Turkish

Catastrophe Insurance Pool). Для Узбекистана есть потенциал для создания аналогичного фонда, как это сделано в Казахстане (Агростраховой фонд), или

интеграции с международными перестраховочными компаниями, такими как Swiss Re. Основные преимущества заключаются в стабилизации рынка и

привлечении частных игроков, однако необходимо учитывать потенциальную фискальную нагрузку на государственный бюджет.

10.

Заключение: Полное раскрытие темы и перспективыИтог: Провал рынка в страховании урожая в Узбекистане в значительной степени обусловлен неблагоприятным отбором, вызванным

асимметрией информации между фермерами и страховщиками, что приводит к высоким тарифам и ограничению доступа к страхованию.

Роль государства: Активное участие государства через программы со-финансирования страховых премий и механизмы перестрахования

критически важно для восстановления рынка, защиты фермеров и стимулирования устойчивого развития агросектора.

Рекомендации и дальнейшие шаги

Внедрение обязательного страхования с субсидиями: Это обеспечит широкий охват и справедливое распределение рисков.

Использование передовых технологий: Применение спутниковых данных, искусственного интеллекта и анализа больших данных для

более точной оценки рисков и снижения асимметрии информации.

Мониторинг морального риска: Разработка условий контрактов, включающих франшизу, бонусы за превентивные меры и другие

механизмы, стимулирующие ответственное поведение фермеров после страхования.

С учетом глобальных климатических изменений и их возрастающего влияния на сельское хозяйство, такие меры приобретают критическое

значение для обеспечения устойчивости агросектора Узбекистана и благосостояния его населения.