finance

financeSimilar presentations:

СТРАХОВАНИЕ_СИСТЕМА_ГАРАНТИРОВАНИЯ_АСВ

1.

СТРАХОВАНИЕ БАНКОВСКИХВКЛАДОВ, ПЕНСИОННЫХ

НАКОПЛЕНИЙ, ПЕНСИОННЫХ

РЕЗЕРВОВ, СТРАХОВЫХ РЕЗЕРВОВ

Бровчак С.В., доцент Кафедры

страхования и ЭСС

2.

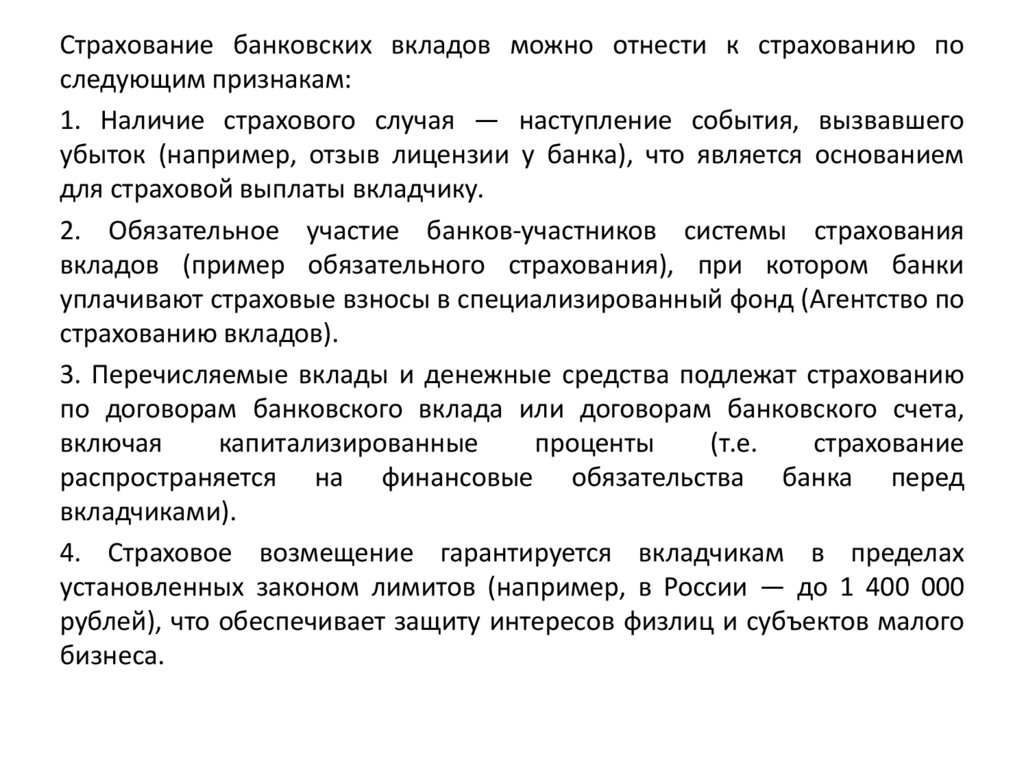

Страхование банковских вкладов можно отнести к страхованию последующим признакам:

1. Наличие страхового случая — наступление события, вызвавшего

убыток (например, отзыв лицензии у банка), что является основанием

для страховой выплаты вкладчику.

2. Обязательное участие банков-участников системы страхования

вкладов (пример обязательного страхования), при котором банки

уплачивают страховые взносы в специализированный фонд (Агентство по

страхованию вкладов).

3. Перечисляемые вклады и денежные средства подлежат страхованию

по договорам банковского вклада или договорам банковского счета,

включая

капитализированные

проценты

(т.е.

страхование

распространяется на финансовые обязательства банка перед

вкладчиками).

4. Страховое возмещение гарантируется вкладчикам в пределах

установленных законом лимитов (например, в России — до 1 400 000

рублей), что обеспечивает защиту интересов физлиц и субъектов малого

бизнеса.

3.

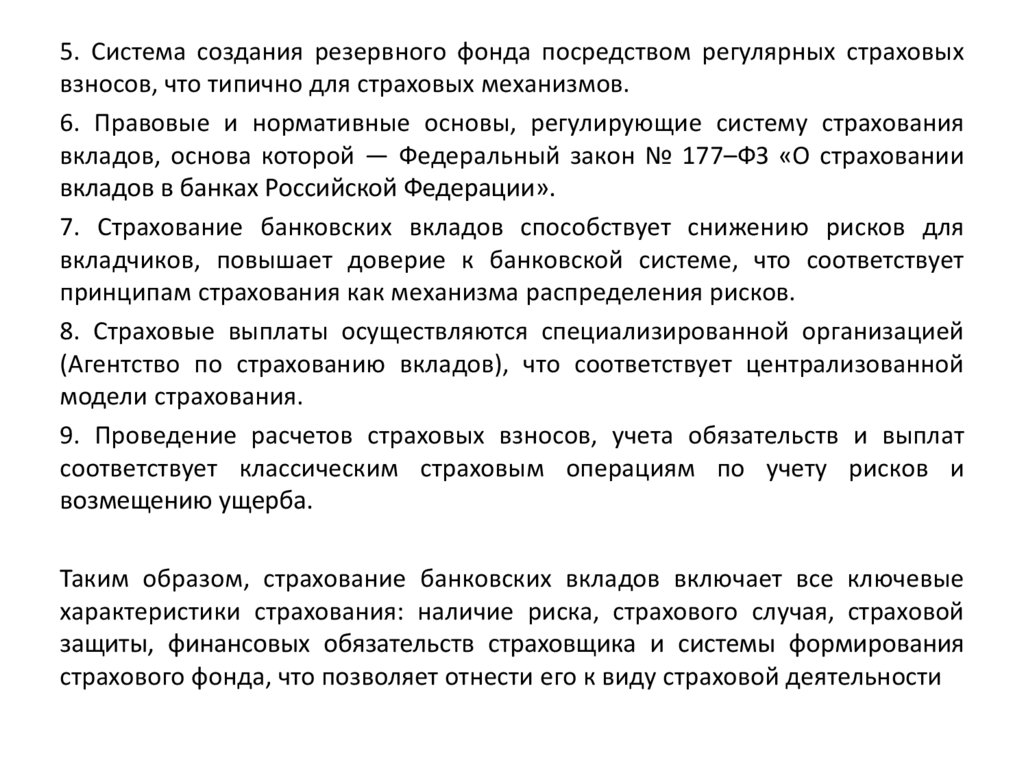

5. Система создания резервного фонда посредством регулярных страховыхвзносов, что типично для страховых механизмов.

6. Правовые и нормативные основы, регулирующие систему страхования

вкладов, основа которой — Федеральный закон № 177–ФЗ «О страховании

вкладов в банках Российской Федерации».

7. Страхование банковских вкладов способствует снижению рисков для

вкладчиков, повышает доверие к банковской системе, что соответствует

принципам страхования как механизма распределения рисков.

8. Страховые выплаты осуществляются специализированной организацией

(Агентство по страхованию вкладов), что соответствует централизованной

модели страхования.

9. Проведение расчетов страховых взносов, учета обязательств и выплат

соответствует классическим страховым операциям по учету рисков и

возмещению ущерба.

Таким образом, страхование банковских вкладов включает все ключевые

характеристики страхования: наличие риска, страхового случая, страховой

защиты, финансовых обязательств страховщика и системы формирования

страхового фонда, что позволяет отнести его к виду страховой деятельности

4.

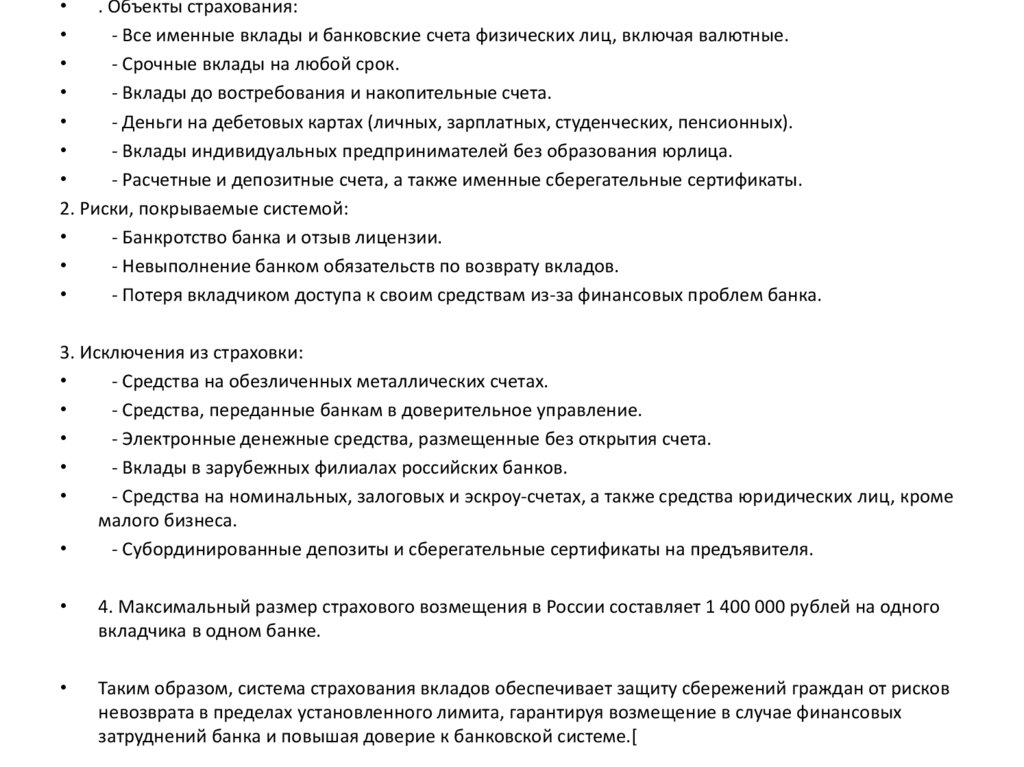

. Объекты страхования:

- Все именные вклады и банковские счета физических лиц, включая валютные.

- Срочные вклады на любой срок.

- Вклады до востребования и накопительные счета.

- Деньги на дебетовых картах (личных, зарплатных, студенческих, пенсионных).

- Вклады индивидуальных предпринимателей без образования юрлица.

- Расчетные и депозитные счета, а также именные сберегательные сертификаты.

2. Риски, покрываемые системой:

- Банкротство банка и отзыв лицензии.

- Невыполнение банком обязательств по возврату вкладов.

- Потеря вкладчиком доступа к своим средствам из-за финансовых проблем банка.

3. Исключения из страховки:

- Средства на обезличенных металлических счетах.

- Средства, переданные банкам в доверительное управление.

- Электронные денежные средства, размещенные без открытия счета.

- Вклады в зарубежных филиалах российских банков.

- Средства на номинальных, залоговых и эскроу-счетах, а также средства юридических лиц, кроме

малого бизнеса.

- Субординированные депозиты и сберегательные сертификаты на предъявителя.

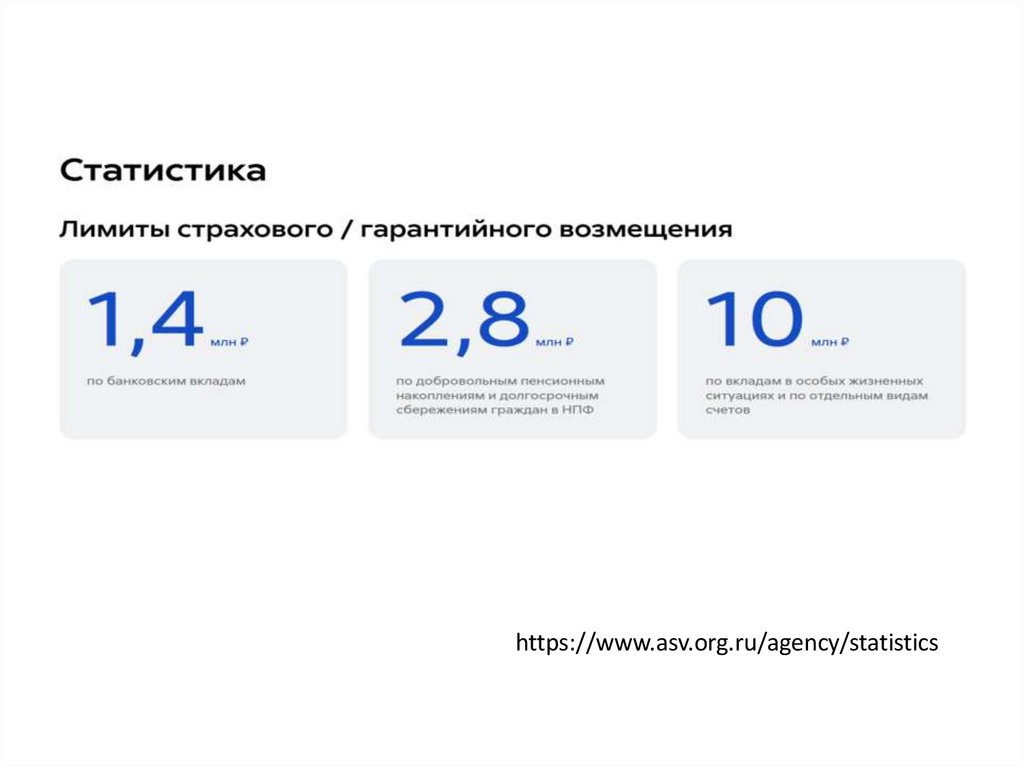

4. Максимальный размер страхового возмещения в России составляет 1 400 000 рублей на одного

вкладчика в одном банке.

Таким образом, система страхования вкладов обеспечивает защиту сбережений граждан от рисков

невозврата в пределах установленного лимита, гарантируя возмещение в случае финансовых

затруднений банка и повышая доверие к банковской системе.[

5.

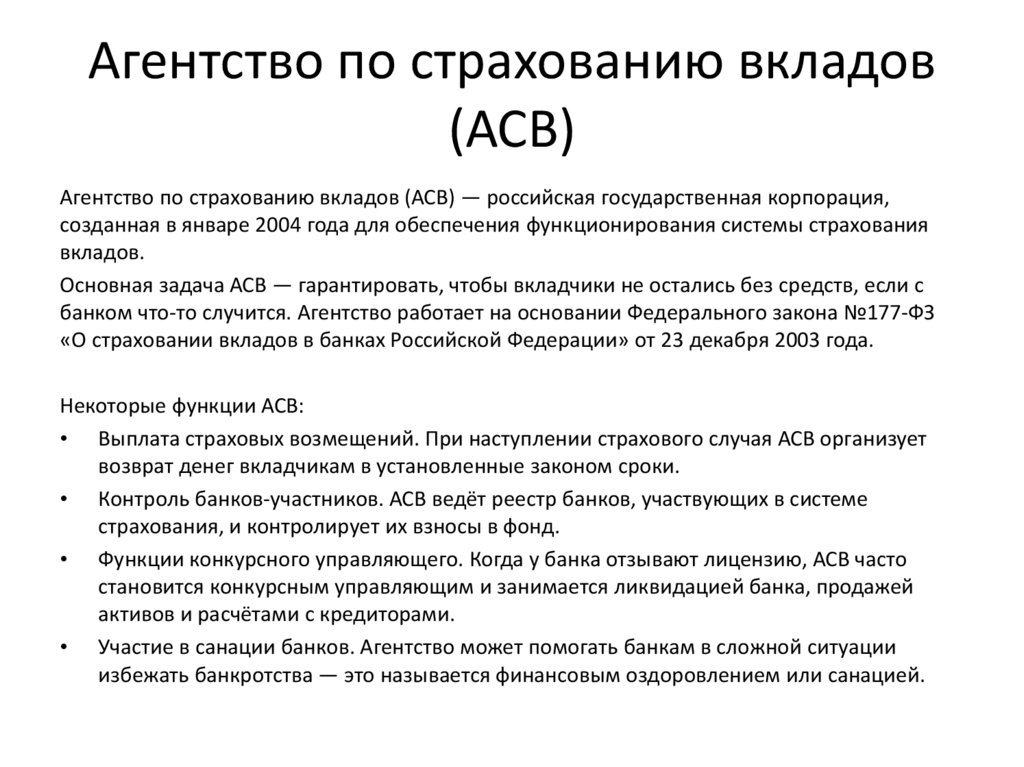

Агентство по страхованию вкладов(АСВ)

Агентство по страхованию вкладов (АСВ) — российская государственная корпорация,

созданная в январе 2004 года для обеспечения функционирования системы страхования

вкладов.

Основная задача АСВ — гарантировать, чтобы вкладчики не остались без средств, если с

банком что-то случится. Агентство работает на основании Федерального закона №177-ФЗ

«О страховании вкладов в банках Российской Федерации» от 23 декабря 2003 года.

Некоторые функции АСВ:

• Выплата страховых возмещений. При наступлении страхового случая АСВ организует

возврат денег вкладчикам в установленные законом сроки.

• Контроль банков-участников. АСВ ведёт реестр банков, участвующих в системе

страхования, и контролирует их взносы в фонд.

• Функции конкурсного управляющего. Когда у банка отзывают лицензию, АСВ часто

становится конкурсным управляющим и занимается ликвидацией банка, продажей

активов и расчётами с кредиторами.

• Участие в санации банков. Агентство может помогать банкам в сложной ситуации

избежать банкротства — это называется финансовым оздоровлением или санацией.

6.

https://www.asv.org.ru/agency/statistics7.

https://www.asv.org.ru/agency/statistics8.

https://www.asv.org.ru/agency/statistics9.

Международная практикаНа сегодняшний день, по данным Международной ассоциации

страховщиков депозитов (МАСД), ССВ действуют в 147 странах.

Впервые система страхования вкладов была создана в 1930-е годы

в США — в ответ на серьезный вызов Великой депрессии и

последовавший за ней банковский кризис.

За последние полвека ССВ были созданы в большинстве развитых

стран мира как реакция на банковские кризисы 80-х и 90-х годов, а

также на Мировой экономический кризис 2007–2009 годов.

Обязательные ССВ действуют в большинстве стран евразийского

пространства, в том числе в странах СНГ и Балтии.

https://www.asv.org.ru/agency/international?ysclid=miiqnmfhef62766993

10.

Международная практикаВо многих странах, помимо основной задачи

выплаты

страхового

возмещения

пострадавшим вкладчикам, ССВ выполняют

функции урегулирования несостоятельности

банков,

выплаты

компенсации

неквалифицированным

инвесторам

и

ликвидации финансовых организаций

https://www.asv.org.ru/agency/international?ysclid=miiqnmfhef62766993

11.

Международная практикаГлавным

международным

стандартом,

определяющим

требования, которым должны соответствовать национальные ССВ,

являются утверждённые МАСД в 2014 году «Основополагающие

принципы для эффективных систем страхования депозитов».

Документ включает в себя 16 принципов, которые входят в

перечень глобальных стандартов для устойчивых финансовых

систем Совета по финансовой стабильности (FSB) и применяются

Международным валютным фондом (IMF), Всемирным банком

(WB) и FSB при проведении оценок национальных финансовых

систем. Российская система страхования вкладов по своим

ключевым параметрам соответствует данному международному

стандарту. В 2024 году планируется разработка и утверждение

МАСД новой редакции Основополагающих принципов.

https://www.asv.org.ru/agency/international?ysclid=miiqnmfhef62766993

12.

Федеральный закон "О гарантировании правзастрахованных лиц в системе обязательного

пенсионного страхования Российской

Федерации при формировании и

инвестировании средств пенсионных

накоплений, установлении и осуществлении

выплат за счет средств пенсионных

накоплений" от 28.12.2013 N 422-ФЗ

13.

Система гарантирования правзастрахованных лиц в системе ОПС

Система гарантирования прав застрахованных лиц в системе обязательного пенсионного страхования

(система гарантирования средств пенсионных накоплений) является специальной государственной

программой, реализуемой в соответствии с Федеральным законом от 28.12.2013 №422-ФЗ «О

гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской

Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и

осуществлении выплат за счет СПН».

Основная задача системы - гарантировать сохранность СПН застрахованных лиц, формирующих

накопительную пенсию в Пенсионном фонде РФ, либо в одном из негосударственных пенсионных

фондов, осуществляющих деятельность по обязательному пенсионному страхованию.

Гарантирование СПН осуществляется Агентством по страхованию вкладов посредством выплаты

гарантийного возмещения, которое производится при наступлении одного из следующих событий

(гарантийные случаи):

аннулировании лицензии НПФ на осуществление деятельности по пенсионному обеспечению и

пенсионному страхованию и (или) признании его банкротом и открытии в отношении такого НПФ

конкурсного производства;

недостатке суммы взносов на день установления застрахованному лицу пенсионных выплат за счет

СПН;

снижении размера резерва ПФР по обязательному пенсионному страхованию ниже минимального

уровня, установленного Правительством РФ.

14.

Участники системы гарантированияправ застрахованных лиц

• Участниками системы гарантирования прав застрахованных лиц

являются:

• 1) застрахованные лица;

• 2) страховщики;

• 3) государственная корпорация "Агентство по страхованию

вкладов" ;

• 4) Центральный банк Российской Федерации (далее - Банк

России).

15.

Фонд гарантирования пенсионныхнакоплений формируется за счет:

1) гарантийных взносов, уплачиваемых страховщиками;

2) пеней за несвоевременную и (или) неполную уплату

гарантийных взносов;

3) денежных средств и иного имущества, которые получены от

удовлетворения прав требования Агентства, приобретенных в

результате выплаты им гарантийного возмещения;

4) средств федерального бюджета в случаях и порядке,

предусмотренных законодательством Российской Федерации;

5) доходов от инвестирования денежных средств фонда

гарантирования пенсионных накоплений;

6) иных доходов, не запрещенных законодательством Российской

Федерации.

16.

Расчетной базой для исчисления гарантийных взносов,подлежащих уплате фондом-участником, является

сумма средней стоимости чистых активов, находящихся

в доверительном управлении по всем договорам

доверительного управления средствами пенсионных

накоплений, средствами выплатного резерва и

средствами пенсионных накоплений застрахованных

лиц, которым установлена срочная пенсионная выплата,

за отчетный год и среднего размера остатков денежных

средств на счете (счетах), предназначенном для

операций со средствами пенсионных накоплений, за

отчетный год, умноженная на 0,975.

17.

Источником уплаты гарантийных взносов в фонд гарантированияпенсионных накоплений для Фонда пенсионного и социального

страхования Российской Федерации являются:

1) доход от инвестирования средств пенсионных накоплений по

итогам отчетного года;

2) при недостаточности или отсутствии источника, указанного в

пункте 1 настоящей части, средства пенсионных накоплений

застрахованных лиц, сформированных в Фонде пенсионного и

социального страхования Российской Федерации.

2.1. Источником уплаты гарантийных взносов в фонд

гарантирования пенсионных накоплений для фонда-участника

являются собственные средства фонда.

18.

За несвоевременную или неполную уплату гарантийных взносов фондучастник уплачивает пени.Пенями признается установленная настоящей статьей денежная сумма,

которую фонд-участник должен уплатить сверх гарантийных взносов в случае

уплаты последних в более поздние сроки .

Пени уплачиваются фондом-участником за счет собственных средств или

иных источников, не запрещенных законодательством Российской

Федерации.

Агентство имеет право требовать от фондов-участников произвести

перечисление неуплаченных гарантийных взносов и начисленных пеней и

информировать Банк России о факте неуплаты.

Пени начисляются за каждый календарный день просрочки начиная со дня,

следующего за установленным днем уплаты гарантийных взносов.

Пени за каждый календарный день просрочки устанавливаются в размере

0,1 процента своевременно не уплаченной суммы гарантийных взносов.

19.

Агентство гарантирует возмещение всех взносов и средств, отраженных на

счете накопительной пенсии застрахованного лица, за исключением

накопленного инвестиционного дохода. При этом размер назначенных за счет

СПН выплат гарантируется полностью и не может быть уменьшен.

Выплата гарантийного возмещения осуществляется Агентством за счет

средств фонда гарантирования СПН, являющегося финансовой основой

системы гарантирования. Основным источником формирования указанного

фонда являются гарантийные взносы НПФ, поставленных на учет в системе

гарантирования пенсионных накоплений (фонды-участники), и ПФР.

Начиная с 01.01.2015 Агентство ведет реестр НПФ – участников системы

гарантирования прав застрахованных лиц. НПФ включаются Агентством в

реестр на основании решений Центрального банка РФ, ПФР является

участником системы гарантирования пенсионных накоплений по закону.

20.

Средства фонда гарантирования пенсионныхнакоплений направляются Агентством на

выплату

гарантийного

возмещения

в

соответствии с настоящим Федеральным

законом, а также на финансирование

расходов,

связанных

с

обеспечением

функционирования системы гарантирования

прав застрахованных лиц.

21.

Федеральный закон "О гарантировании правучастников негосударственных пенсионных

фондов в рамках деятельности по

негосударственному пенсионному

обеспечению и формированию долгосрочных

сбережений" от 28.12.2022 N 555-ФЗ

22.

Субъектами системыгарантирования прав участников

являются

1) участники;

2) вкладчики негосударственных пенсионных фондов (далее - вкладчики);

3) правопреемники участников;

4) фонды-участники;

5) государственная корпорация "Агентство по страхованию вкладов"

(далее - Агентство);

6) Центральный банк Российской Федерации.

23.

Гарантийнымслучаем

признается

аннулирование лицензии фонда-участника на

осуществление деятельности по пенсионному

обеспечению и пенсионному страхованию

(далее - лицензия) и (или) признание фондаучастника банкротом и открытие в

отношении фонда-участника конкурсного

производства.

24.

Размер гарантийного возмещенияЕсли участнику на дату наступления гарантийного случая

не

назначена

негосударственная

пенсия

по

пенсионному

договору

или

не

назначены

периодические выплаты по договору долгосрочных

сбережений, размер гарантийного возмещения по

пенсионному договору или договору долгосрочных

сбережений устанавливается равным размеру остатка

средств на именном пенсионном счете или счете

долгосрочных сбережений, но не более 2 800 000

рублей

25.

Фонд гарантирования пенсионныхрезервов

Фонд гарантирования пенсионных резервов принадлежит Агентству на праве

собственности и предназначен для финансирования выплаты участнику

(правопреемнику участника) гарантийного возмещения или перевода

гарантийного возмещения в другой фонд-участник.

Фонд гарантирования пенсионных резервов обособляется от иного

имущества Агентства. Агентство ведет обособленный учет операций со

средствами фонда гарантирования пенсионных резервов.

Денежные средства фонда гарантирования пенсионных резервов

учитываются на специально открываемом счете Агентства в Банке России.

Банк России не уплачивает проценты по остаткам денежных средств,

находящимся на этом счете.

Ценные бумаги, приобретенные в состав фонда гарантирования пенсионных

резервов, учитываются на отдельных счетах депо.

26.

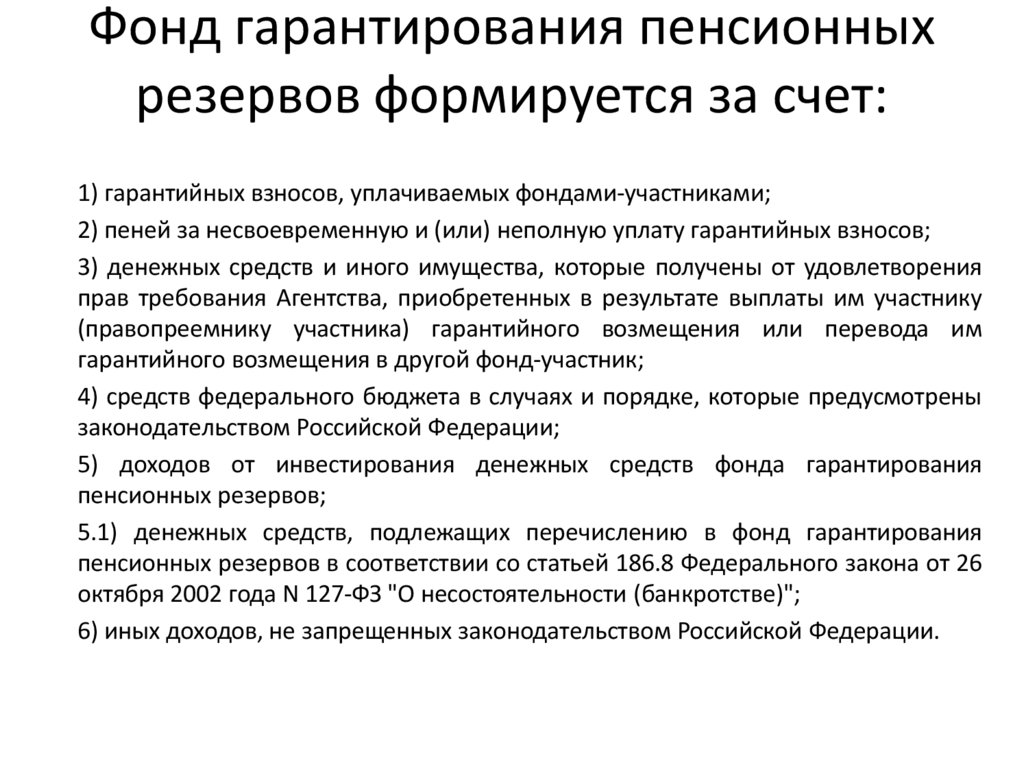

Фонд гарантирования пенсионныхрезервов формируется за счет:

1) гарантийных взносов, уплачиваемых фондами-участниками;

2) пеней за несвоевременную и (или) неполную уплату гарантийных взносов;

3) денежных средств и иного имущества, которые получены от удовлетворения

прав требования Агентства, приобретенных в результате выплаты им участнику

(правопреемнику участника) гарантийного возмещения или перевода им

гарантийного возмещения в другой фонд-участник;

4) средств федерального бюджета в случаях и порядке, которые предусмотрены

законодательством Российской Федерации;

5) доходов от инвестирования денежных средств фонда гарантирования

пенсионных резервов;

5.1) денежных средств, подлежащих перечислению в фонд гарантирования

пенсионных резервов в соответствии со статьей 186.8 Федерального закона от 26

октября 2002 года N 127-ФЗ "О несостоятельности (банкротстве)";

6) иных доходов, не запрещенных законодательством Российской Федерации.

27.

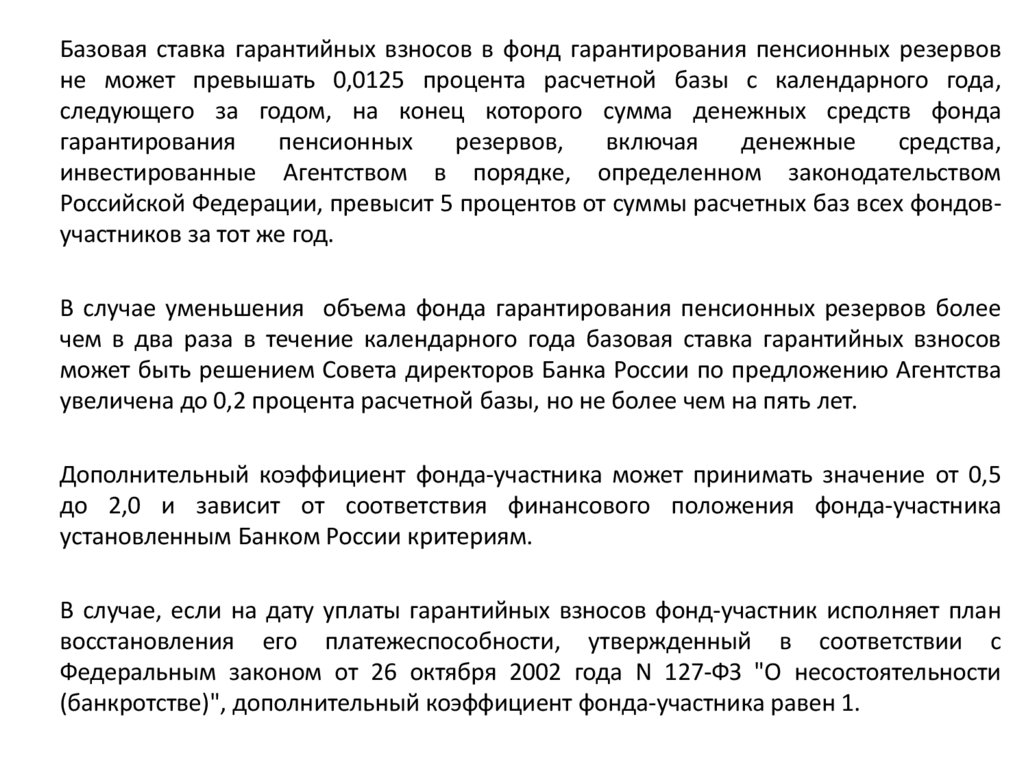

Базовая ставка гарантийных взносов в фонд гарантирования пенсионных резервовне может превышать 0,0125 процента расчетной базы с календарного года,

следующего за годом, на конец которого сумма денежных средств фонда

гарантирования

пенсионных

резервов,

включая

денежные

средства,

инвестированные Агентством в порядке, определенном законодательством

Российской Федерации, превысит 5 процентов от суммы расчетных баз всех фондовучастников за тот же год.

В случае уменьшения объема фонда гарантирования пенсионных резервов более

чем в два раза в течение календарного года базовая ставка гарантийных взносов

может быть решением Совета директоров Банка России по предложению Агентства

увеличена до 0,2 процента расчетной базы, но не более чем на пять лет.

Дополнительный коэффициент фонда-участника может принимать значение от 0,5

до 2,0 и зависит от соответствия финансового положения фонда-участника

установленным Банком России критериям.

В случае, если на дату уплаты гарантийных взносов фонд-участник исполняет план

восстановления его платежеспособности, утвержденный в соответствии с

Федеральным законом от 26 октября 2002 года N 127-ФЗ "О несостоятельности

(банкротстве)", дополнительный коэффициент фонда-участника равен 1.

28.

Федеральный закон "О страховании вкладовв банках Российской Федерации" от

23.12.2003 N 177-ФЗ

29.

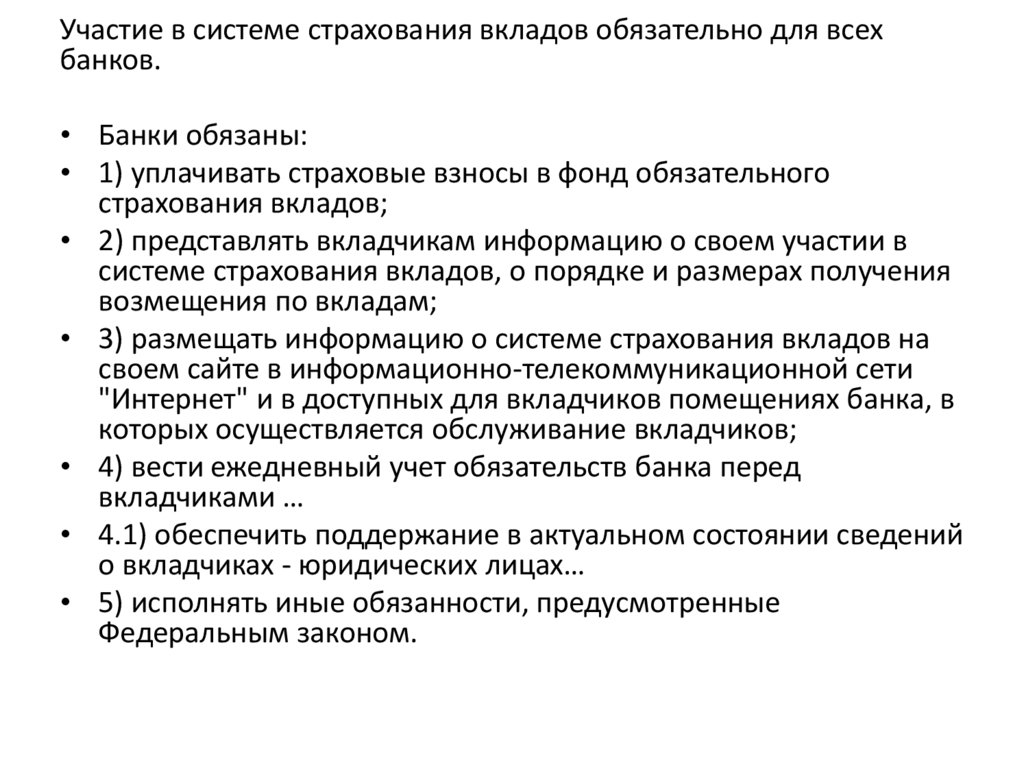

Участие в системе страхования вкладов обязательно для всехбанков.

• Банки обязаны:

• 1) уплачивать страховые взносы в фонд обязательного

страхования вкладов;

• 2) представлять вкладчикам информацию о своем участии в

системе страхования вкладов, о порядке и размерах получения

возмещения по вкладам;

• 3) размещать информацию о системе страхования вкладов на

своем сайте в информационно-телекоммуникационной сети

"Интернет" и в доступных для вкладчиков помещениях банка, в

которых осуществляется обслуживание вкладчиков;

• 4) вести ежедневный учет обязательств банка перед

вкладчиками …

• 4.1) обеспечить поддержание в актуальном состоянии сведений

о вкладчиках - юридических лицах…

• 5) исполнять иные обязанности, предусмотренные

Федеральным законом.

30.

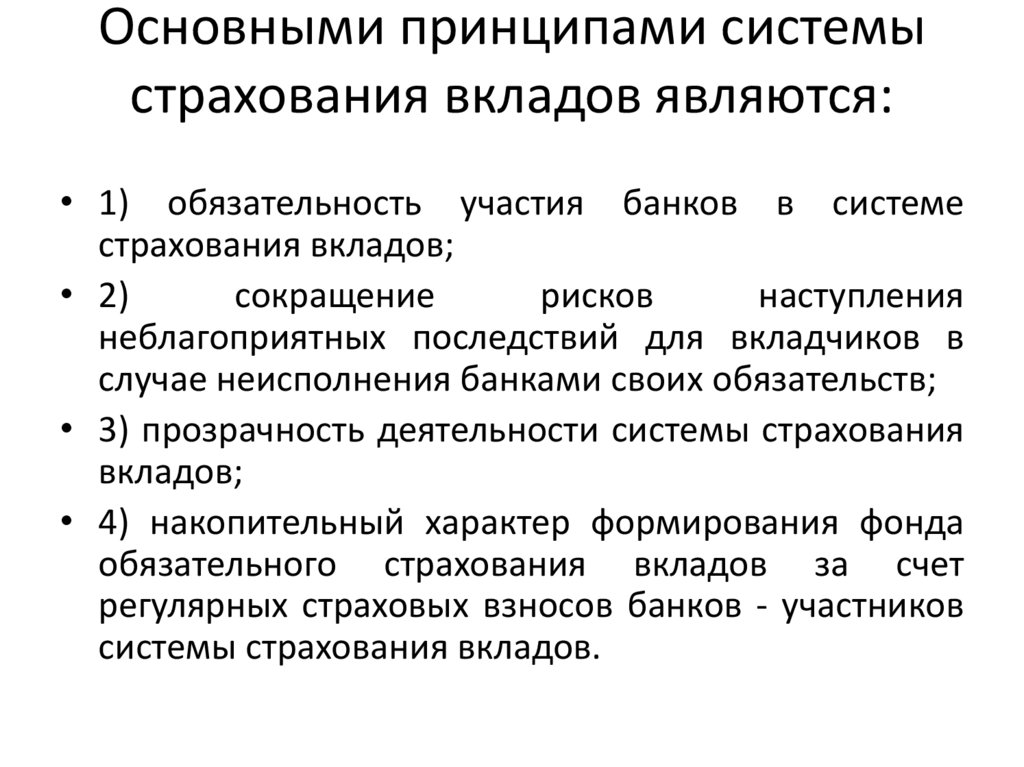

Основными принципами системыстрахования вкладов являются:

• 1) обязательность участия банков в системе

страхования вкладов;

• 2)

сокращение

рисков

наступления

неблагоприятных последствий для вкладчиков в

случае неисполнения банками своих обязательств;

• 3) прозрачность деятельности системы страхования

вкладов;

• 4) накопительный характер формирования фонда

обязательного страхования вкладов за счет

регулярных страховых взносов банков - участников

системы страхования вкладов.

31.

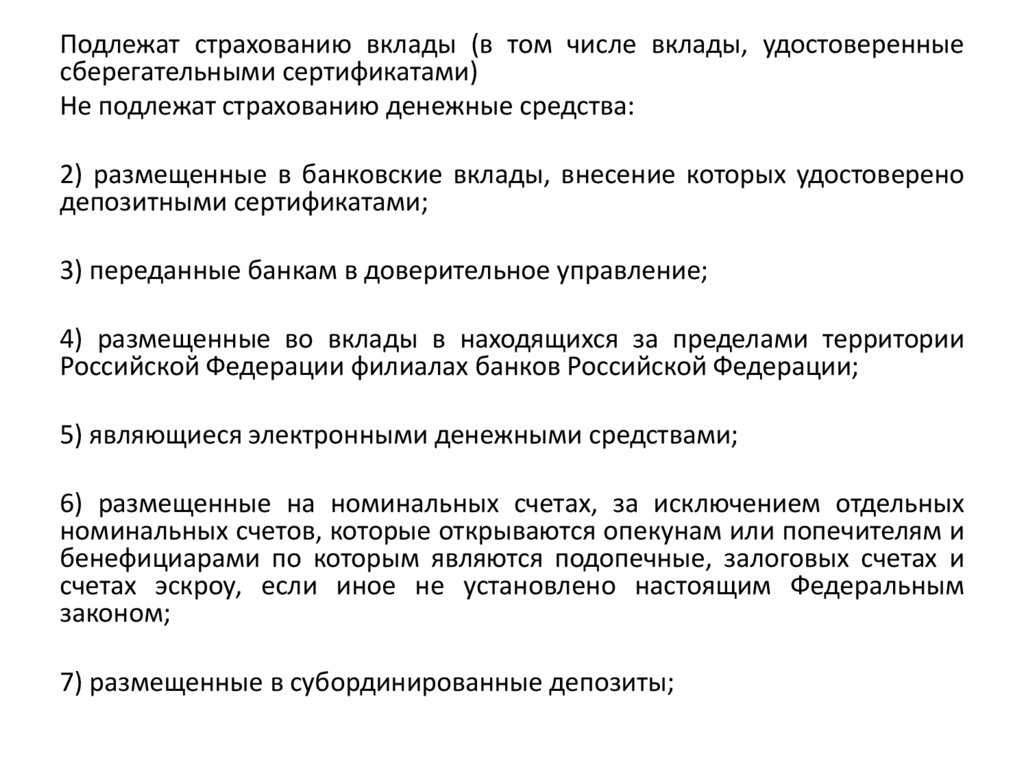

Подлежат страхованию вклады (в том числе вклады, удостоверенныесберегательными сертификатами)

Не подлежат страхованию денежные средства:

2) размещенные в банковские вклады, внесение которых удостоверено

депозитными сертификатами;

3) переданные банкам в доверительное управление;

4) размещенные во вклады в находящихся за пределами территории

Российской Федерации филиалах банков Российской Федерации;

5) являющиеся электронными денежными средствами;

6) размещенные на номинальных счетах, за исключением отдельных

номинальных счетов, которые открываются опекунам или попечителям и

бенефициарами по которым являются подопечные, залоговых счетах и

счетах эскроу, если иное не установлено настоящим Федеральным

законом;

7) размещенные в субординированные депозиты;

32.

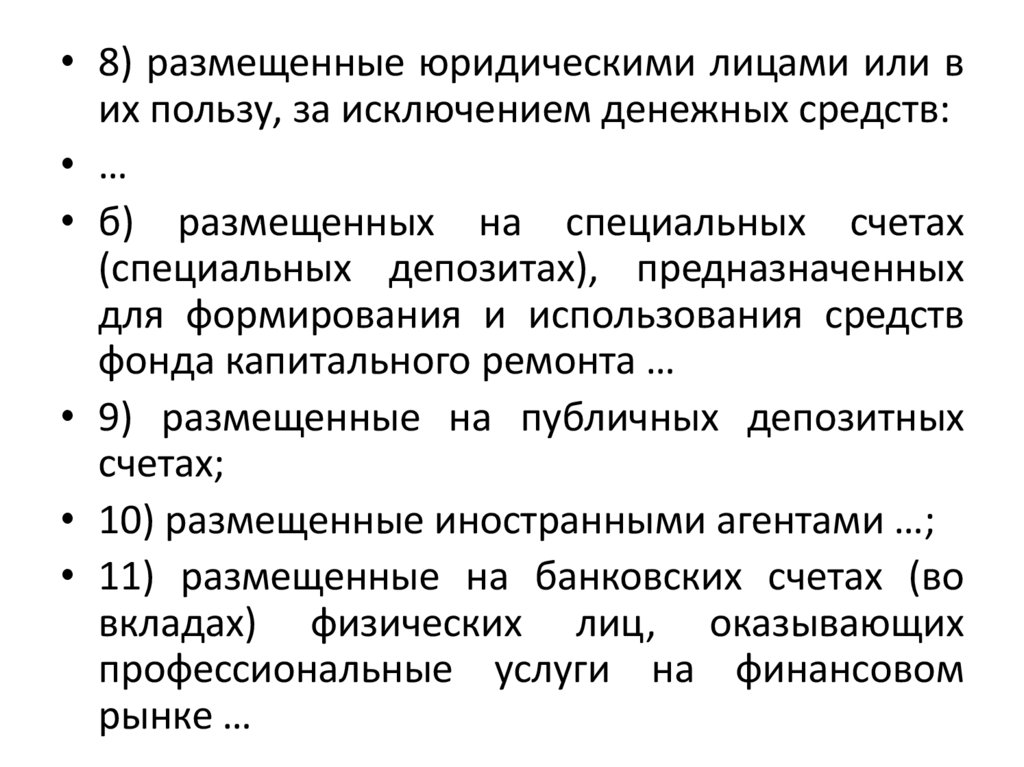

• 8) размещенные юридическими лицами или вих пользу, за исключением денежных средств:

• …

• б) размещенных на специальных счетах

(специальных депозитах), предназначенных

для формирования и использования средств

фонда капитального ремонта …

• 9) размещенные на публичных депозитных

счетах;

• 10) размещенные иностранными агентами …;

• 11) размещенные на банковских счетах (во

вкладах) физических лиц, оказывающих

профессиональные услуги на финансовом

рынке …

33.

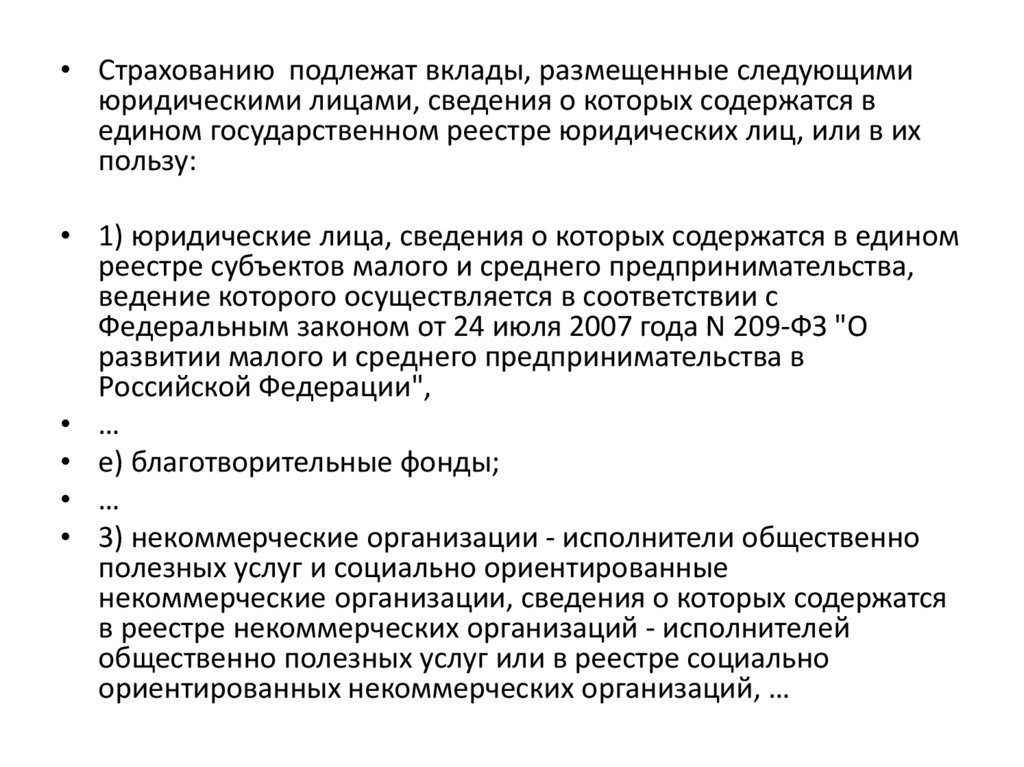

• Страхованию подлежат вклады, размещенные следующимиюридическими лицами, сведения о которых содержатся в

едином государственном реестре юридических лиц, или в их

пользу:

• 1) юридические лица, сведения о которых содержатся в едином

реестре субъектов малого и среднего предпринимательства,

ведение которого осуществляется в соответствии с

Федеральным законом от 24 июля 2007 года N 209-ФЗ "О

развитии малого и среднего предпринимательства в

Российской Федерации",

• …

• е) благотворительные фонды;

• …

• 3) некоммерческие организации - исполнители общественно

полезных услуг и социально ориентированные

некоммерческие организации, сведения о которых содержатся

в реестре некоммерческих организаций - исполнителей

общественно полезных услуг или в реестре социально

ориентированных некоммерческих организаций, …

34.

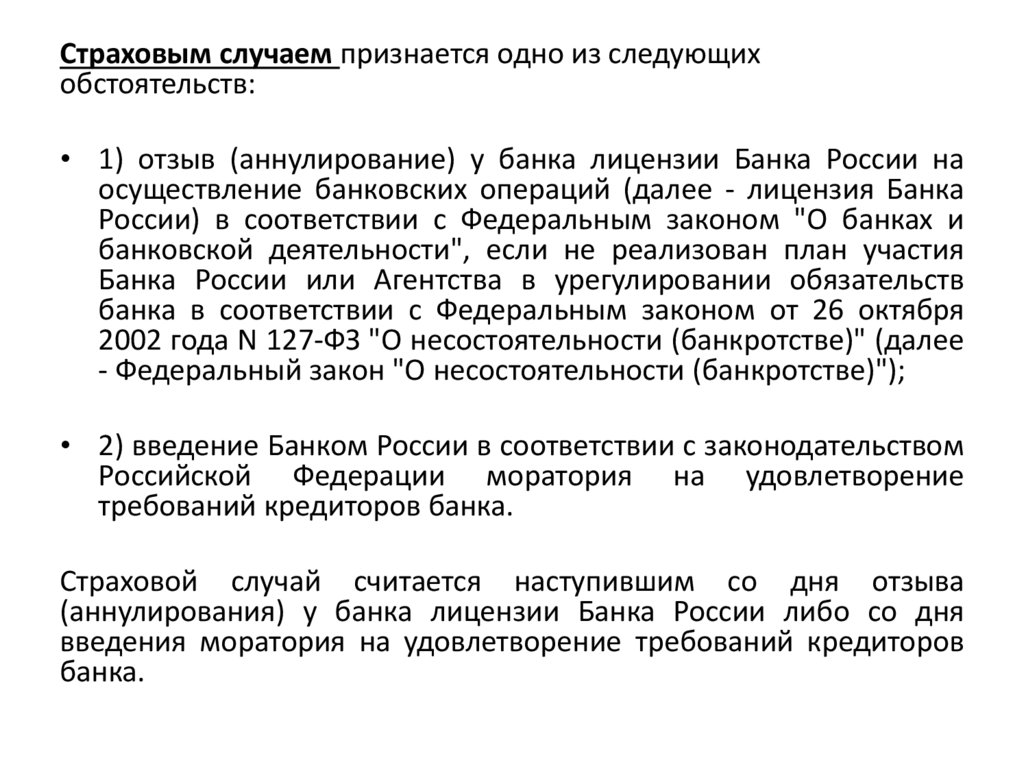

Страховым случаем признается одно из следующихобстоятельств:

• 1) отзыв (аннулирование) у банка лицензии Банка России на

осуществление банковских операций (далее - лицензия Банка

России) в соответствии с Федеральным законом "О банках и

банковской деятельности", если не реализован план участия

Банка России или Агентства в урегулировании обязательств

банка в соответствии с Федеральным законом от 26 октября

2002 года N 127-ФЗ "О несостоятельности (банкротстве)" (далее

- Федеральный закон "О несостоятельности (банкротстве)");

• 2) введение Банком России в соответствии с законодательством

Российской Федерации моратория на удовлетворение

требований кредиторов банка.

Страховой случай считается наступившим со дня отзыва

(аннулирования) у банка лицензии Банка России либо со дня

введения моратория на удовлетворение требований кредиторов

банка.

35.

vlg.aif.ruИнфографика: АиФ

36.

Возмещение по вкладам в банке, в отношениикоторого наступил страховой случай, выплачивается

вкладчику в размере 100 процентов суммы вкладов в

банке, но не более 1 400 000 рублей, если иное не

установлено Федеральным законом.

Если вкладчик имеет несколько вкладов в одном

банке, возмещение выплачивается по каждому из

вкладов пропорционально их размерам, но не более

1 400 000 рублей в совокупности.

Возмещение по вкладам в валюте Российской

Федерации,

удостоверенным

сберегательными

сертификатами, - 2 800 000 рублей

37.

• К Агентству, выплатившему возмещение по вкладам,переходит в пределах выплаченной суммы право

требования, которое вкладчик имел к банку, в

отношении которого наступил страховой случай.

• В ходе банкротства (ликвидации) банка, в отношении

которого наступил страховой случай, требования,

перешедшие к Агентству в результате выплаты им

возмещения по вкладам, удовлетворяются в составе той

очереди

кредиторов,

в

которой

подлежат

удовлетворению требования вкладчиков, права

требования которых перешли к Агентству в результате

выплаты им возмещения по вкладам.

38.

Особенности страхованияотдельных видов вкладов (пример)

Возмещение по специальному счету

(специальному депозиту),

предназначенному для формирования и

использования средств фонда

капитального ремонта общего

имущества в многоквартирном доме

(далее - специальный счет),

выплачивается в размере 100

процентов суммы, находящейся на

специальном счете на день наступления

страхового случая, но не более 10 млн.

рублей

Возмещение по счету эскроу для расчетов по

сделке купли-продажи недвижимого

имущества выплачивается в размере 100

процентов суммы, но не более 10 млн.

рублей.

Особыми обстоятельствами являются:

1) реализация жилого помещения и (или)

земельного участка (части земельного

участка), на котором расположен жилой дом

(часть жилого дома), садовый дом (часть

садового дома), иные строения;

2) получение наследства;

3) возмещение ущерба, причиненного

жизни, здоровью или личному имуществу,

получение социальных выплат, пособий,

компенсационных и иных выплат

4) исполнение решения суда;

5) получение грантов в форме субсидий.

Страховое возмещение в повышенном

размере при возникновении особых

обстоятельств выплачивается вкладчику в

размере 100 процентов суммы, подлежащей

страхованию, но не более 10 млн.

39.

При выплате возмещения по вкладам преждевсего

считаются

удовлетворенными

требования вкладчика к банку, связанные с

выплатой суммы вклада, затем - требования

вкладчика к банку, связанные с выплатой

процентов на сумму вклада, начисленных в

связи с наступлением страхового случая.

40.

Фонд обязательного страхованиявкладов

Фонд обязательного страхования вкладов - это

совокупность денежных средств и иного имущества,

которые формируются и используются в соответствии

с настоящим Федеральным законом.

Фонд

обязательного

страхования

вкладов

принадлежит Агентству на праве собственности и

предназначен

для

финансирования

выплаты

возмещения по вкладам в порядке и на условиях,

которые установлены настоящим Федеральным

законом, а также для финансирования иных

мероприятий,

установленных

федеральными

законами.

41.

Фонд обязательного страхованияФормируется за счет: вкладов

1) страховых взносов, уплачиваемых в соответствии с

настоящим Федеральным законом;

2) пеней за несвоевременную и (или) неполную

уплату страховых взносов;

3) денежных средств и иного имущества, которые

получены от удовлетворения прав требования

Агентства, приобретенных в результате выплаты им

возмещения по вкладам;

4) средств федерального бюджета в случаях,

предусмотренных Федеральным законом;

5) доходов от инвестирования временно свободных

средств фонда обязательного страхования вкладов;

6) первоначального имущественного взноса …;

42.

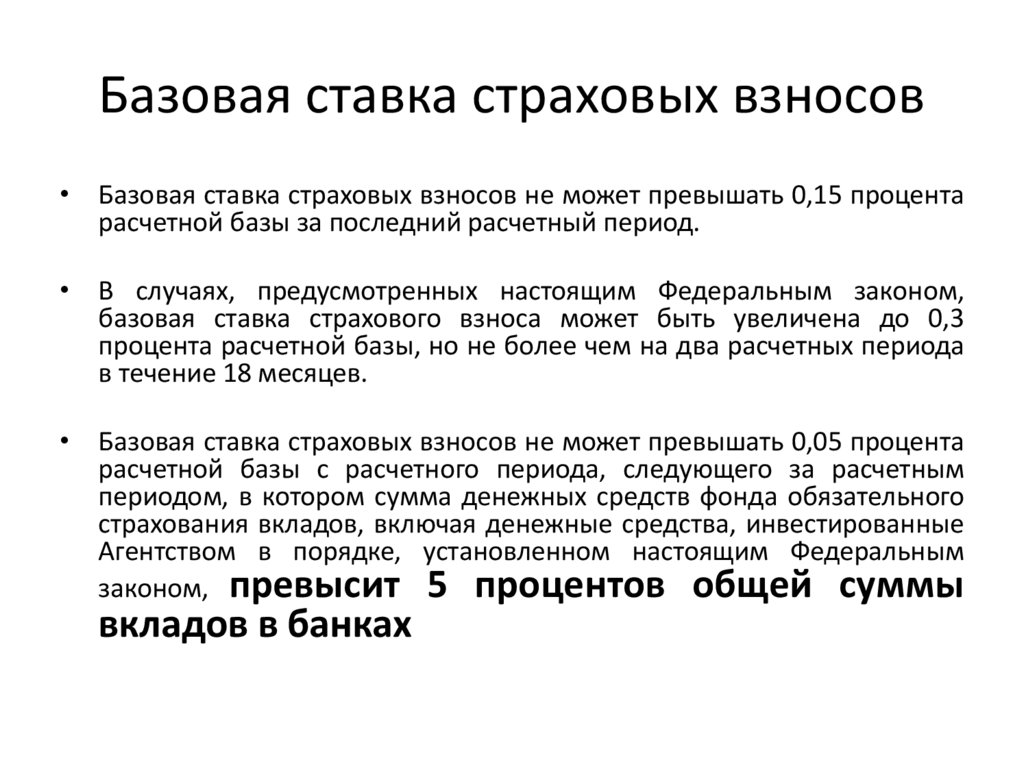

Базовая ставка страховых взносов• Базовая ставка страховых взносов не может превышать 0,15 процента

расчетной базы за последний расчетный период.

• В случаях, предусмотренных настоящим Федеральным законом,

базовая ставка страхового взноса может быть увеличена до 0,3

процента расчетной базы, но не более чем на два расчетных периода

в течение 18 месяцев.

• Базовая ставка страховых взносов не может превышать 0,05 процента

расчетной базы с расчетного периода, следующего за расчетным

периодом, в котором сумма денежных средств фонда обязательного

страхования вкладов, включая денежные средства, инвестированные

Агентством в порядке, установленном настоящим Федеральным

законом, превысит 5 процентов общей суммы

вкладов в банках

43.

Финансовая устойчивостьФинансовая

устойчивость

системы

страхования

вкладов

обеспечивается

имуществом

Агентства,

средствами

федерального бюджета в порядке и на

условиях, которые установлены настоящим

Федеральным законом и бюджетным

законодательством Российской Федерации, а

также кредитами, предоставляемыми Банком

России

44.

Контроль• Контроль за функционированием системы страхования вкладов

осуществляется Правительством Российской Федерации и

Банком России путем участия их представителей в органах

управления Агентством.

• Совет директоров Агентства ежегодно на конкурсной основе

определяет аудиторскую организацию для проведения

проверки использования Агентством фонда обязательного

страхования вкладов.

• Контроль за расходованием средств федерального бюджета,

направленных в фонд обязательного страхования вкладов,

осуществляется в порядке, определенном для использования

средств федерального бюджета.

45.

Право на получение страхового возмещения вповышенном размере в отношении денежных

средств, полученных в качестве возмещения

ущерба, причиненного жизни, здоровью или

личному имуществу, социальных выплат,

пособий, компенсационных и иных выплат,

возникает у вкладчика - физического лица, если

страховой случай наступил в течение трех

месяцев с даты зачисления таких денежных

средств на счет вкладчика - физического лица в

безналичном порядке.

46.

К денежным средствам, указанным в части 1 настоящей статьи, относятся:

1) страховые выплаты по договору обязательного имущественного

страхования;

2) страховые выплаты по договору обязательного личного страхования;

3) денежные средства, выплаченные в качестве пособия, компенсационных и

иных выплат, размер и порядок осуществления которых установлены

законодательством Российской Федерации, локальными нормативными

актами, коллективным договором, трудовым договором, служебным

контрактом, контрактом о прохождении военной службы, в случае

прекращения трудового договора, увольнения со службы, прекращения

полномочий в пределах минимального размера соответствующих выплат,

установленного законодательством Российской Федерации;

4) денежные средства в виде доходов, на которые не может быть обращено

взыскание в соответствии с требованиями законодательства Российской

Федерации об исполнительном производстве.

47.

Требования к участию в системестрахования вкладов банков

Банк, ходатайствующий о выдаче разрешения Банка России, признается

удовлетворяющим требованиям к участию в системе страхования

вкладов при соответствии им одновременно следующим условиям:

• 1) если учет и отчетность банка признаются Банком России

достоверными;

• 2) если банк выполняет обязательные нормативы, установленные

Банком России;

• 3) если финансовая устойчивость банка признается Банком России

достаточной;

• 4) если меры, предусмотренные статьей 74 Федерального закона "О

Центральном банке Российской Федерации (Банке России)", статьей

20 Федерального закона "О банках и банковской деятельности",

статьей 189.9 Федерального закона "О несостоятельности

(банкротстве)", к банку не применяются;

• 5) если банк соблюдает установленный Банком России порядок

раскрытия неограниченному кругу лиц информации о лицах, под

контролем либо значительным влиянием которых находится банк.

48.

Требования к участию в системестрахования вкладов банков

Учет и отчетность банка признаются Банком России

достоверными в случае, если одновременно:

• 1) учет и отчетность банка соответствуют

федеральным законам, нормам и правилам,

установленным Банком России, собственной

учетной политике банка;

• 2) возможные недостатки или ошибки в состоянии

учета или отчетности банка не влияют

существенным образом на оценку его финансовой

устойчивости.

49.

Требования к участию в системестрахования вкладов банков

Финансовая устойчивость банка оценивается Банком России по следующим

группам показателей с определением по каждой из них обобщающего

результата и присвоением обобщающему результату оценки

"удовлетворительно" или "неудовлетворительно":

1) группа показателей собственных средств (капитала), включая показатели,

характеризующие достаточность и качество капитала;

2) группа показателей активов, включая показатели, характеризующие качество

ссуд и иных активов, полноту сформированных под них резервов на возможные

потери и риски концентрации;

3) группа показателей доходности, включая показатели, характеризующие

рентабельность активов и капитала, структуру доходов и расходов, доходность

отдельных видов операций и банка в целом;

4) группа показателей ликвидности, включая показатели, характеризующие

краткосрочную, среднесрочную и долгосрочную ликвидные позиции банка, а

также показатель риска в отношении крупных кредиторов и вкладчиков;

5) группа показателей качества управления банком, включая показатели,

характеризующие систему управления рисками, состояние внутреннего

контроля, в том числе в области противодействия легализации (отмыванию)

доходов, полученных преступным путем, финансированию терроризма,

экстремистской деятельности и финансированию распространения оружия

массового уничтожения, а также качество бизнес-планирования;

6) группа показателей прозрачности структуры собственности.

50.

Требования к участию в системестрахования вкладов банков

Методики оценки финансовой устойчивости

банка, включая методику присвоения

обобщающему результату по каждой из групп

показателей

финансовой

устойчивости

оценки

"удовлетворительно"

или

"неудовлетворительно", порядок раскрытия

неограниченному кругу лиц информации о

лицах, под контролем либо значительным

влиянием

которых

находится

банк,

устанавливаются нормативными актами

Банка России.