finance

financeSimilar presentations:

")

")

")

Облік та аудит фінансових зобов'язань: методичні підходи та проблеми практичного застосування

1.

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИОДЕСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

Слайд 1

Кафедра бухгалтерського обліку, аналізу та аудиту

КВАЛІФІКАЦІЙНА РАБОТА

на здобуття освітнього ступеня магістр

Освітня програма професійного спрямування

«Облік, аудит та оподаткування підприємницької діяльності»

Тема «Облік та аудит фінансових зобов'язань:

методичні підходи та проблеми практичного застосування

(на прикладі АТ «ФАРМАК »

Виконавець:

Студент ФМОІТ, 61 група

Лапченко Павло Юрійович

Науковий керівник:

Канд. екон. наук, ст. викладач

Яцунська Олеся Сергіївна

ОДЕСА - 2025

2.

Слайд 2Мета дослідження

дослідження організаційно-методичних засад обліку, аналізу та аудиту зобов’язань та

розробка практичних рекомендації щодо їх поліпшення на АТ «ФАРМАК»

Об'єкт дослідження

процес обліку, внутрішнього контролю, аудиту та аналізу фінансових зобов’язань суб’єктів

господарювання України.

Предмет дослідження

є сукупність теоретичних та організаційно-методичних аспектів обліку, аудиту та аналізу

фінансових зобов’язань на АТ «ФАРМАК».

3.

Завдання дослідженняСлайд 3

- розглянути дефініцію «зобов’язання» у правовій та обліковій площині, існуючі класифікаційні моделі та

види оцінок зобов’язань;

- дослідити методологічні засади обліку МСФЗ щодо зобов’язань та забезпечень;

- розглянути вимоги МСФЗ 16 «Оренда» щодо первісної та подальшої оцінки активів з прави

користування та орендних зобов’язань;

- отримати розуміння організаційної структури АТ «ФАРМАК» та динаміки основних фінансових

показників діяльності у 2022-2024 рока;

- дослідити організацію обліку зобов’язань на Товаристві;

- окреслити проблеми практичного застосування вимог МСФЗ щодо зобов’язань;

- дослідити організацію системи внутрішнього контролю АТ «ФАРМАК»;

- провести аналітичні процедури щодо фінансового стану та платоспроможності Товариства;

- описати можливі аудиторські процедури щодо зобов’язань на різних стадіях аудиту.

4.

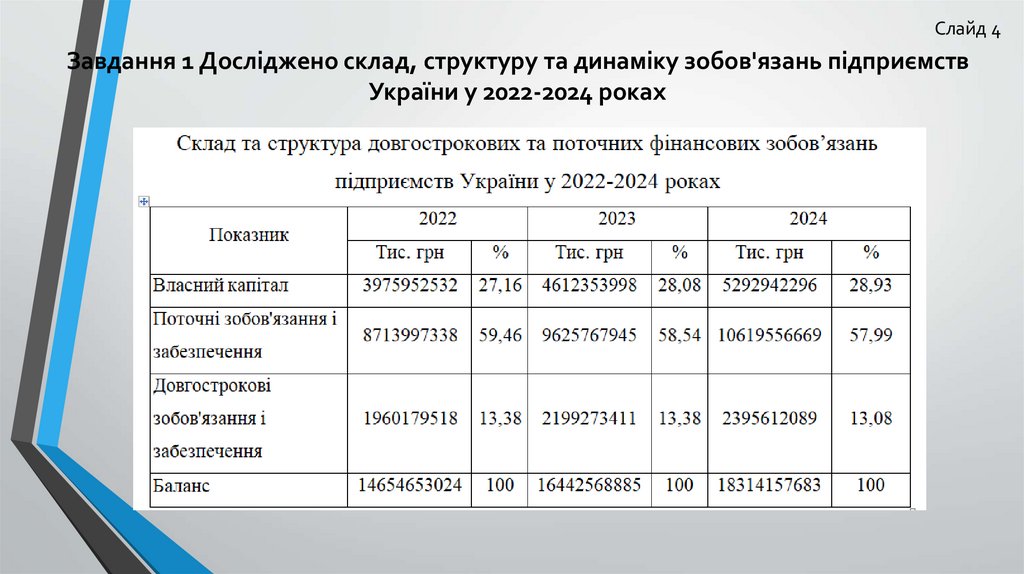

Слайд 4Завдання 1 Досліджено склад, структуру та динаміку зобов'язань підприємств

України у 2022-2024 роках

5.

Слайд 5Завдання 1 Досліджено склад, структуру та динаміку зобов'язань підприємств

України у 2022-2024 роках

6.

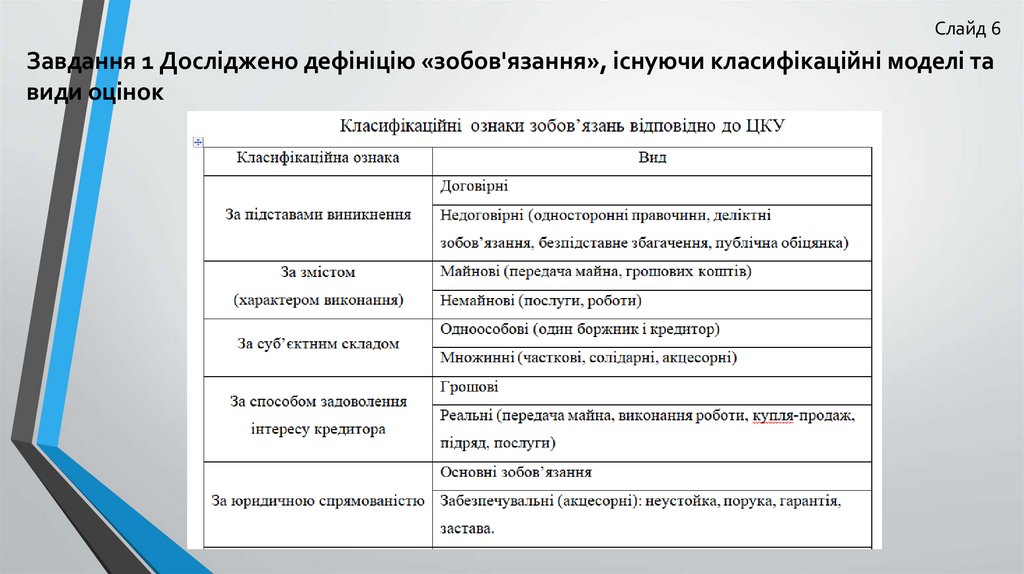

Слайд 6Завдання 1 Досліджено дефініцію «зобов'язання», існуючи класифікаційні моделі та

види оцінок

7.

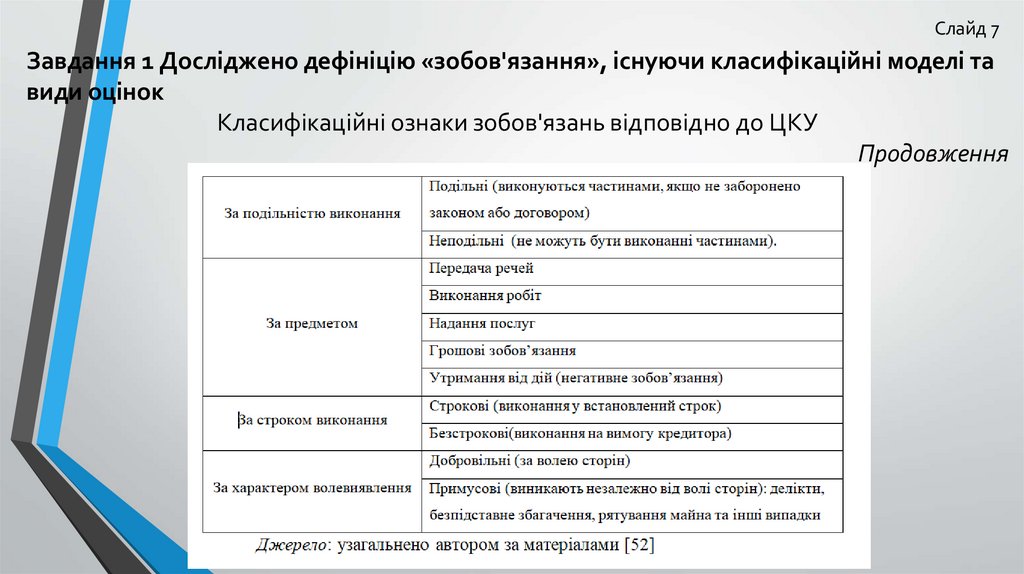

Слайд 7Завдання 1 Досліджено дефініцію «зобов'язання», існуючи класифікаційні моделі та

види оцінок

Класифікаційні ознаки зобов'язань відповідно до ЦКУ

Продовження

8.

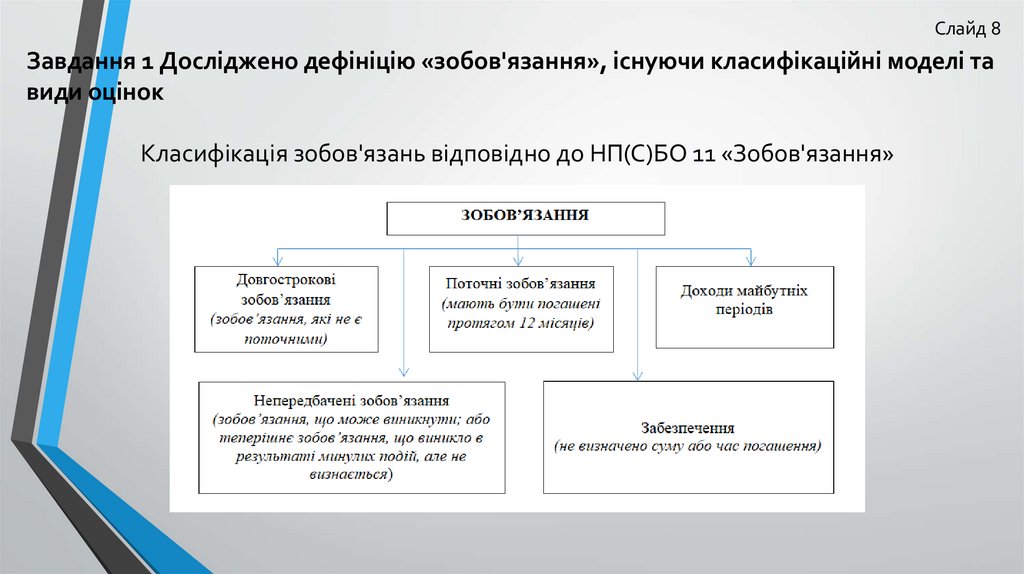

Слайд 8Завдання 1 Досліджено дефініцію «зобов'язання», існуючи класифікаційні моделі та

види оцінок

Класифікація зобов'язань відповідно до НП(С)БО 11 «Зобов'язання»

9.

Слайд 9Завдання 1 Досліджено дефініцію «зобов'язання», існуючи класифікаційні моделі та

види оцінок

10.

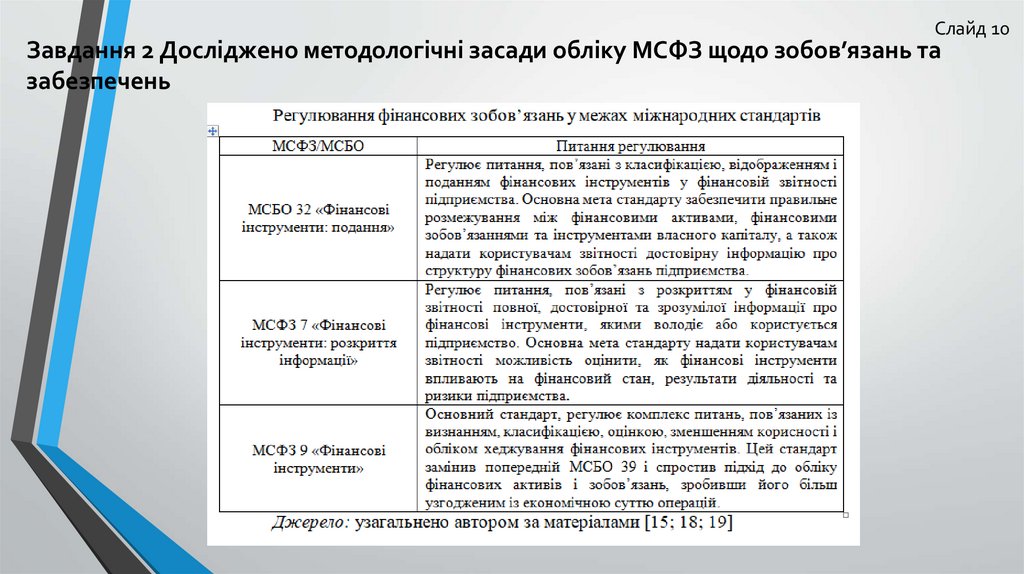

Слайд 10Завдання 2 Досліджено методологічні засади обліку МСФЗ щодо зобов’язань та

забезпечень

11.

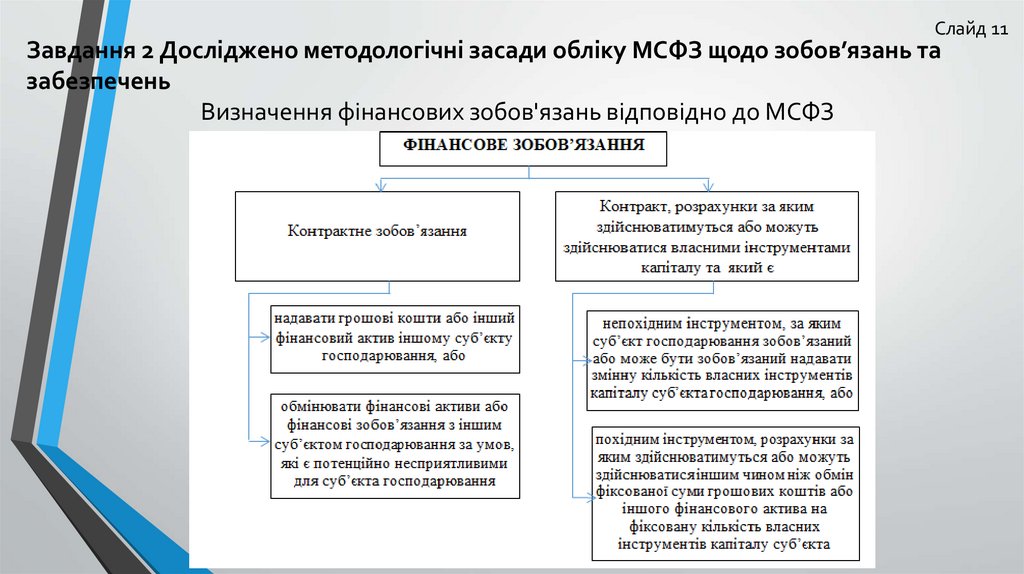

Слайд 11Завдання 2 Досліджено методологічні засади обліку МСФЗ щодо зобов’язань та

забезпечень

Визначення фінансових зобов'язань відповідно до МСФЗ

12.

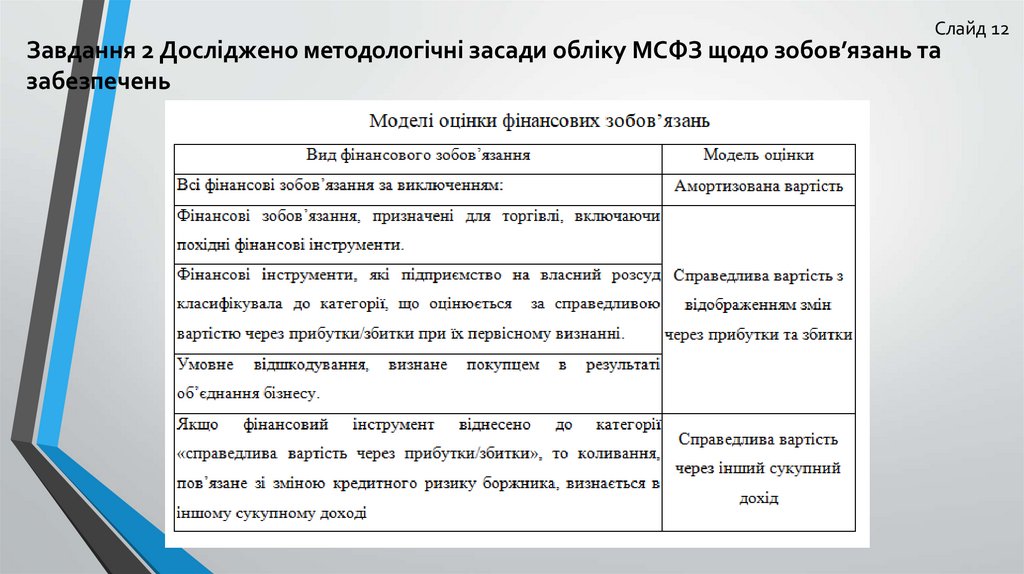

Слайд 12Завдання 2 Досліджено методологічні засади обліку МСФЗ щодо зобов’язань та

забезпечень

13.

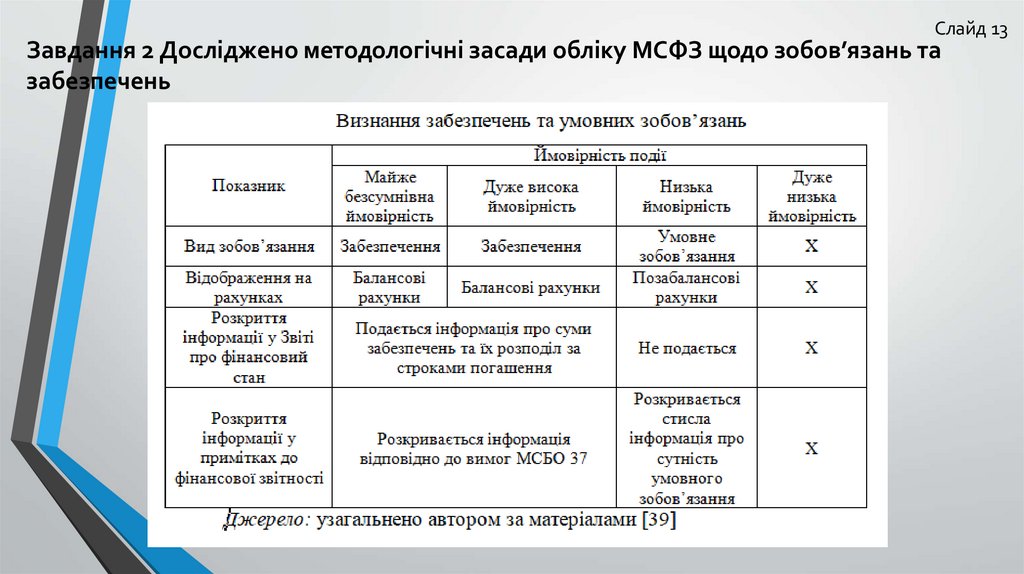

Слайд 13Завдання 2 Досліджено методологічні засади обліку МСФЗ щодо зобов’язань та

забезпечень

14.

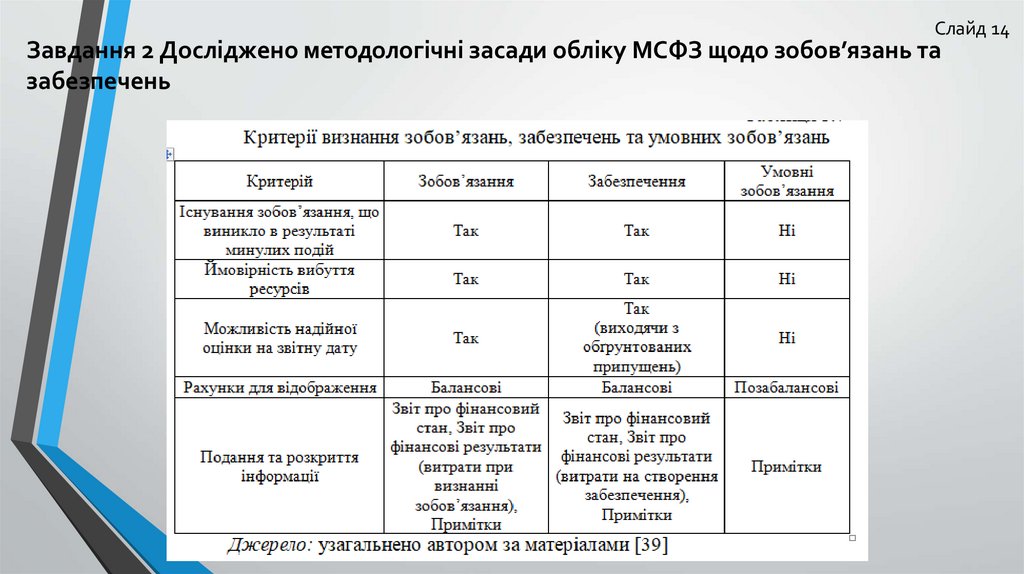

Слайд 14Завдання 2 Досліджено методологічні засади обліку МСФЗ щодо зобов’язань та

забезпечень

15.

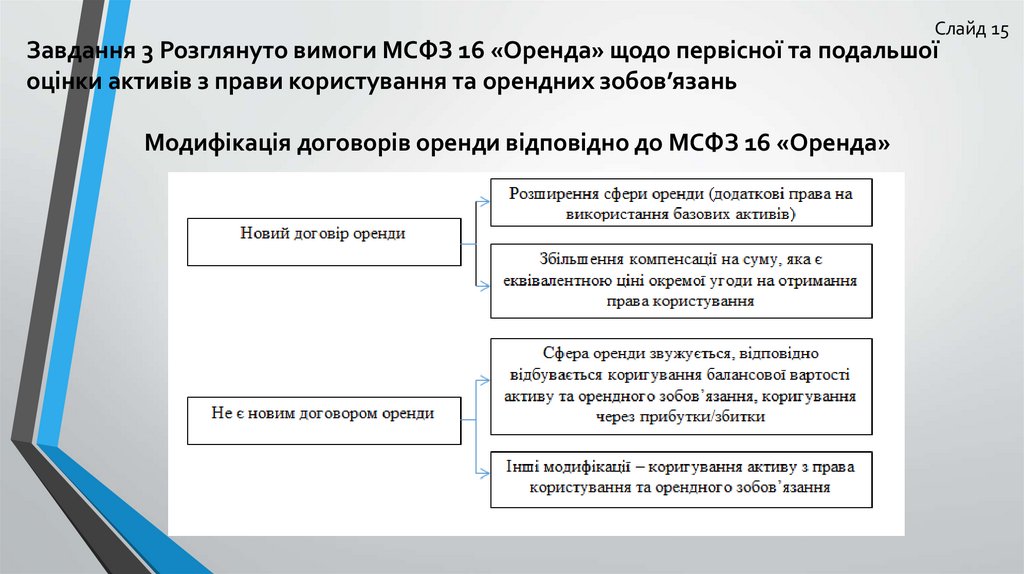

Слайд 15Завдання 3 Розглянуто вимоги МСФЗ 16 «Оренда» щодо первісної та подальшої

оцінки активів з прави користування та орендних зобов’язань

Модифікація договорів оренди відповідно до МСФЗ 16 «Оренда»

16.

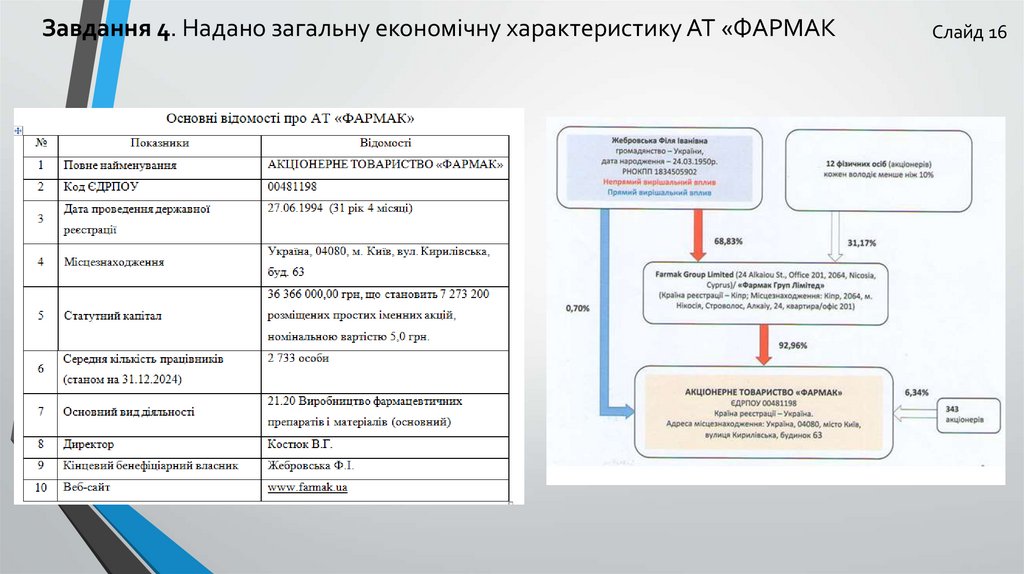

Завдання 4. Надано загальну економічну характеристику АТ «ФАРМАКСлайд 16

17.

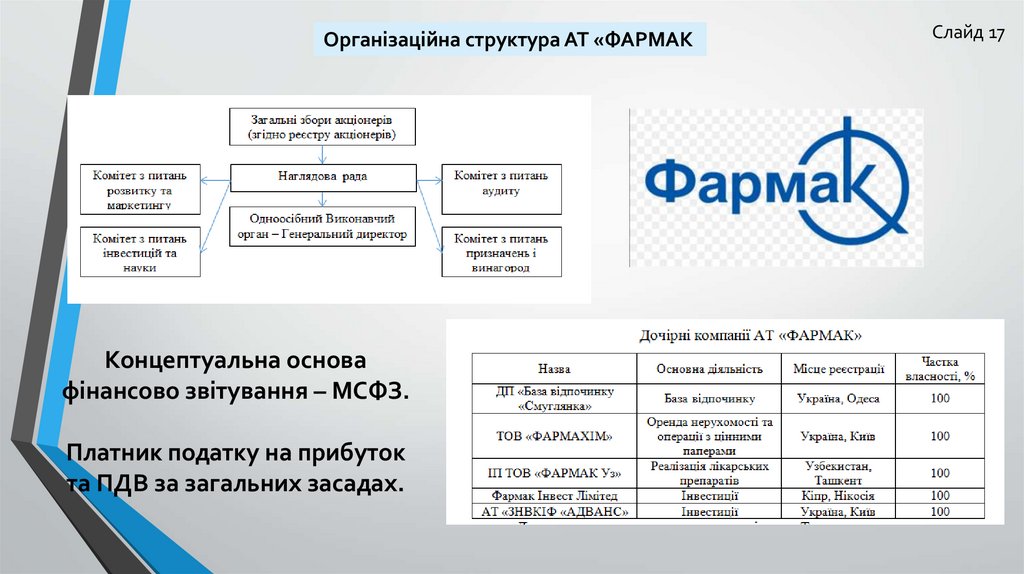

Організаційна структура АТ «ФАРМАККонцептуальна основа

фінансово звітування – МСФЗ.

Платник податку на прибуток

та ПДВ за загальних засадах.

Слайд 17

18.

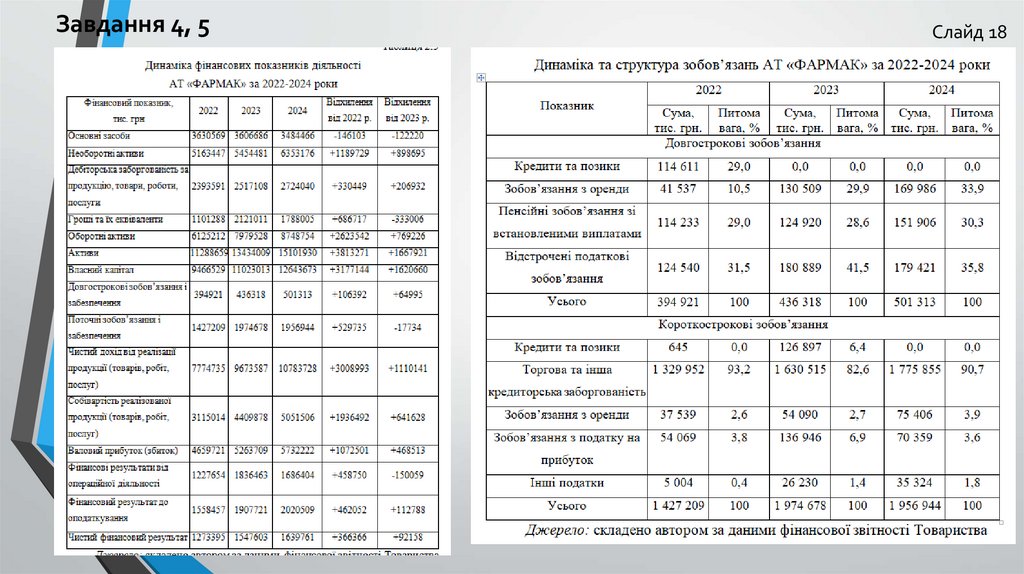

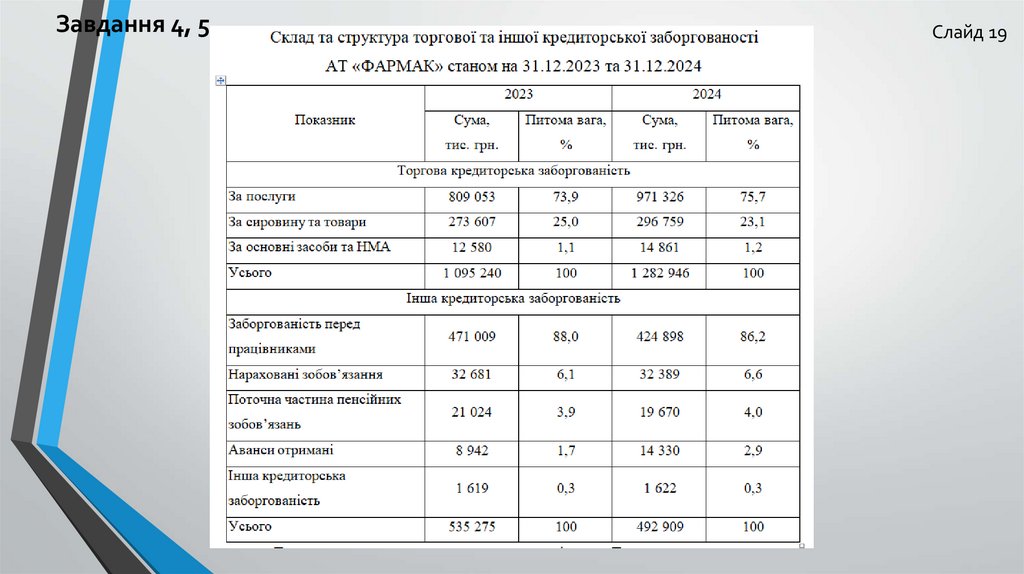

Завдання 4, 5Слайд 18

19.

Завдання 4, 5Слайд 19

20.

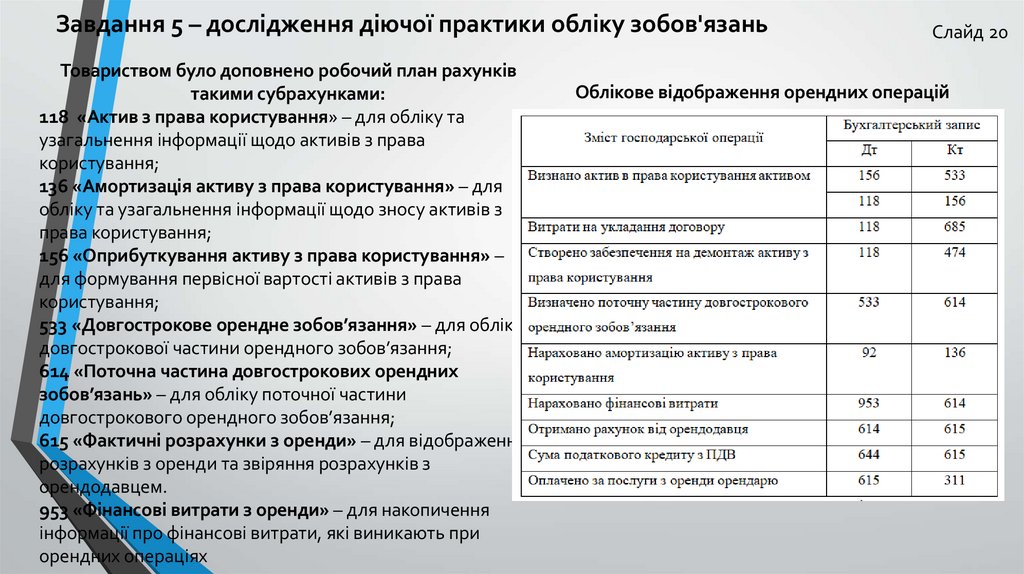

Завдання 5 – дослідження діючої практики обліку зобов'язаньТовариством було доповнено робочий план рахунків

такими субрахунками:

118 «Актив з права користування» – для обліку та

узагальнення інформації щодо активів з права

користування;

136 «Амортизація активу з права користування» – для

обліку та узагальнення інформації щодо зносу активів з

права користування;

156 «Оприбуткування активу з права користування» –

для формування первісної вартості активів з права

користування;

533 «Довгострокове орендне зобов’язання» – для обліку

довгострокової частини орендного зобов’язання;

614 «Поточна частина довгострокових орендних

зобов’язань» – для обліку поточної частини

довгострокового орендного зобов’язання;

615 «Фактичні розрахунки з оренди» – для відображення

розрахунків з оренди та звіряння розрахунків з

орендодавцем.

953 «Фінансові витрати з оренди» – для накопичення

інформації про фінансові витрати, які виникають при

орендних операціях

Слайд 20

Облікове відображення орендних операцій

21.

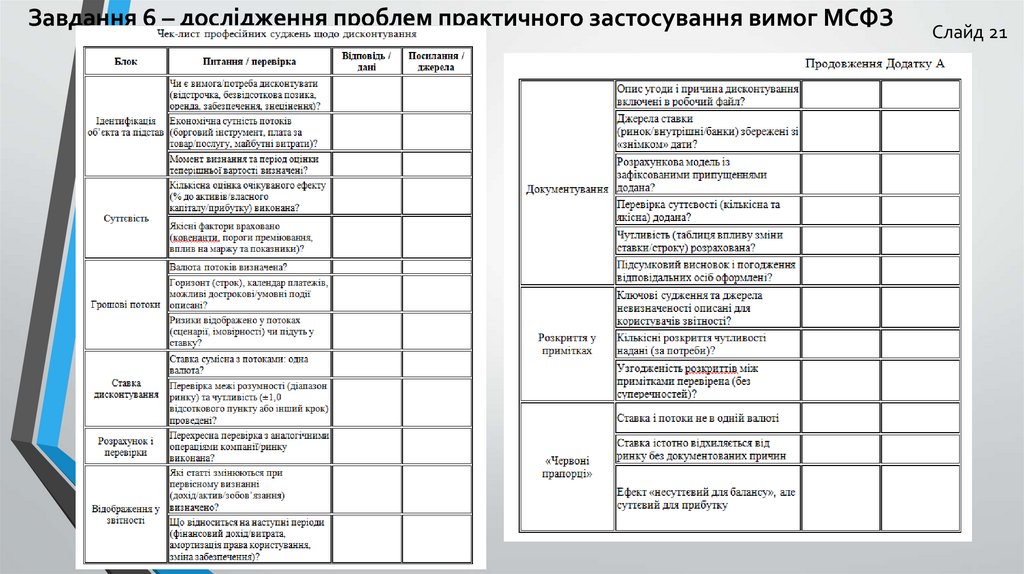

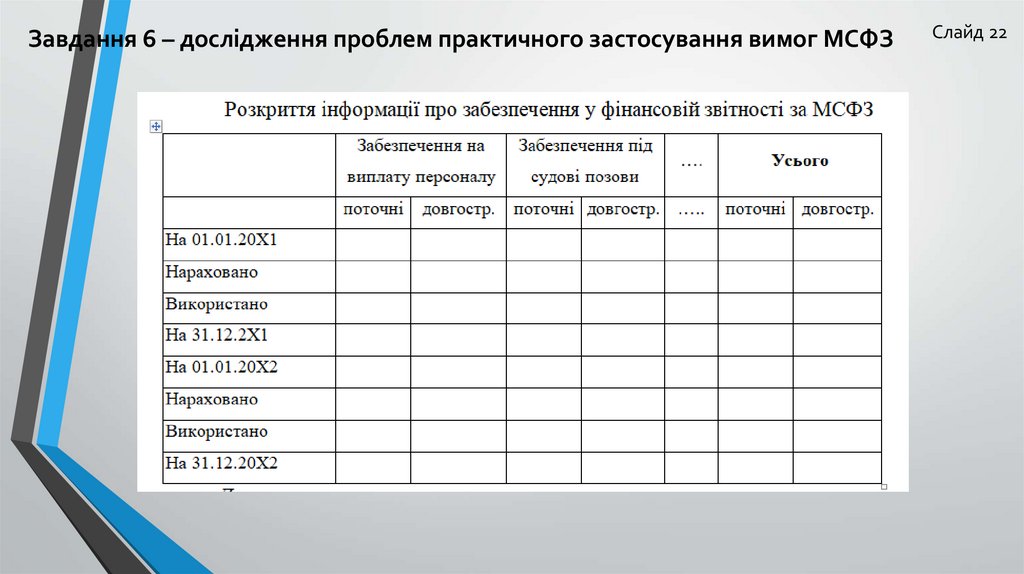

Завдання 6 – дослідження проблем практичного застосування вимог МСФЗСлайд 21

22.

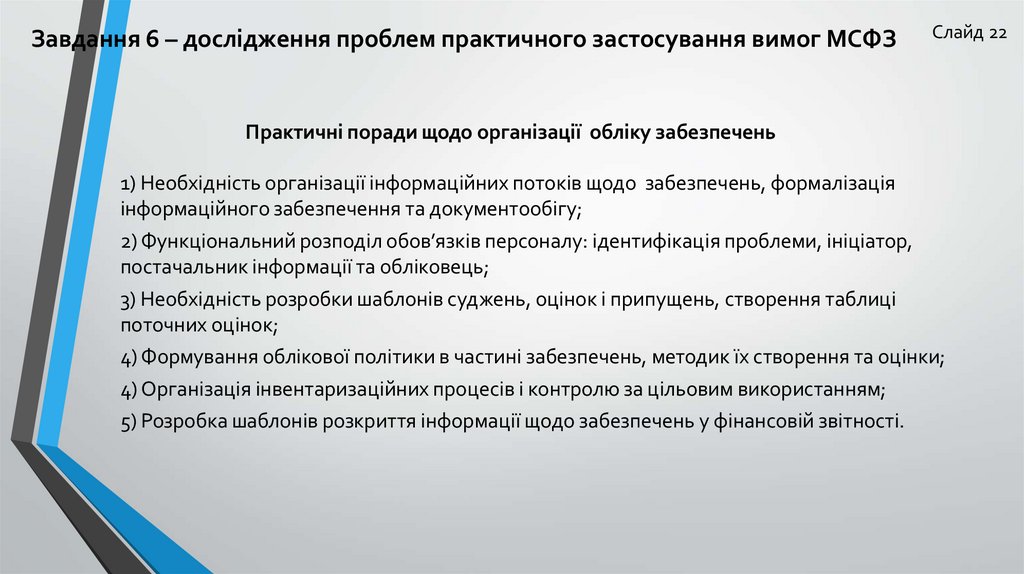

Завдання 6 – дослідження проблем практичного застосування вимог МСФЗСлайд 22

Практичні поради щодо організації обліку забезпечень

1) Необхідність організації інформаційних потоків щодо забезпечень, формалізація

інформаційного забезпечення та документообігу;

2) Функціональний розподіл обов’язків персоналу: ідентифікація проблеми, ініціатор,

постачальник інформації та обліковець;

3) Необхідність розробки шаблонів суджень, оцінок і припущень, створення таблиці

поточних оцінок;

4) Формування облікової політики в частині забезпечень, методик їх створення та оцінки;

4) Організація інвентаризаційних процесів і контролю за цільовим використанням;

5) Розробка шаблонів розкриття інформації щодо забезпечень у фінансовій звітності.

23.

Завдання 6 – дослідження проблем практичного застосування вимог МСФЗСлайд 22

24.

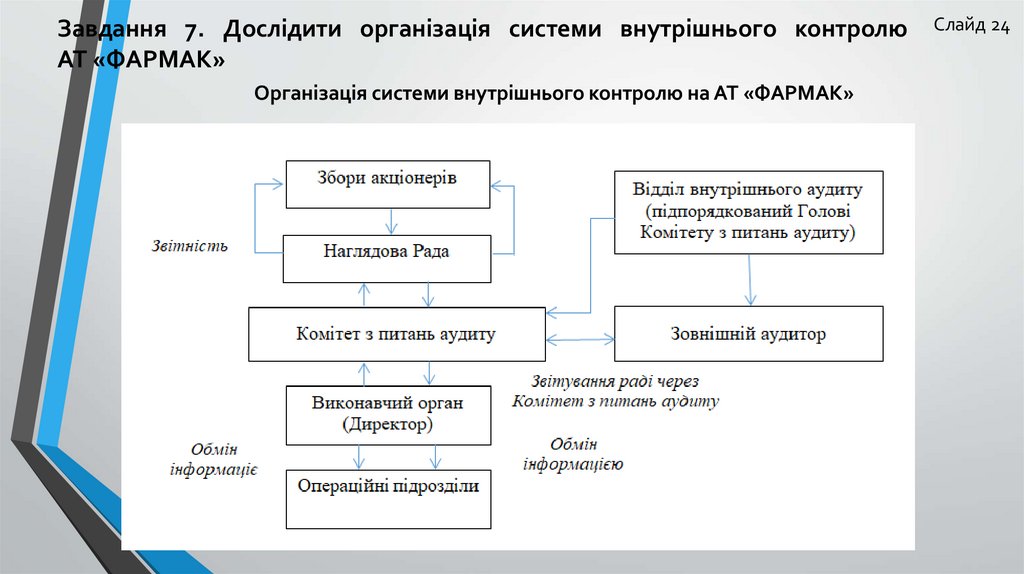

Завдання 7. Дослідити організація системи внутрішнього контролюАТ «ФАРМАК»

Організація системи внутрішнього контролю на АТ «ФАРМАК»

Слайд 24

25.

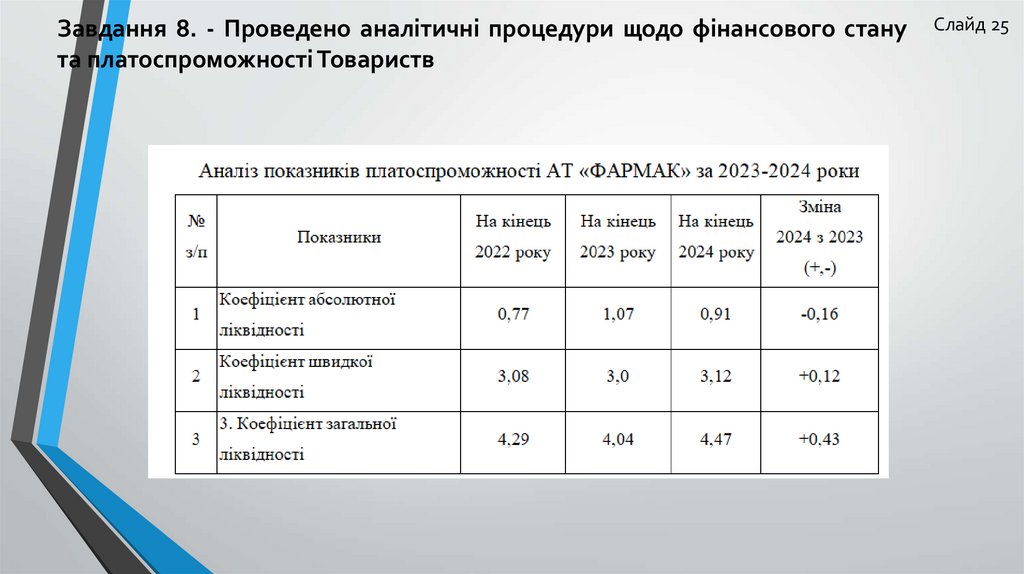

Завдання 8. - Проведено аналітичні процедури щодо фінансового станута платоспроможності Товариств

Слайд 25

26.

Завдання 8. - Проведено аналітичні процедури щодо фінансового станута платоспроможності Товариств

Слайд 26

27.

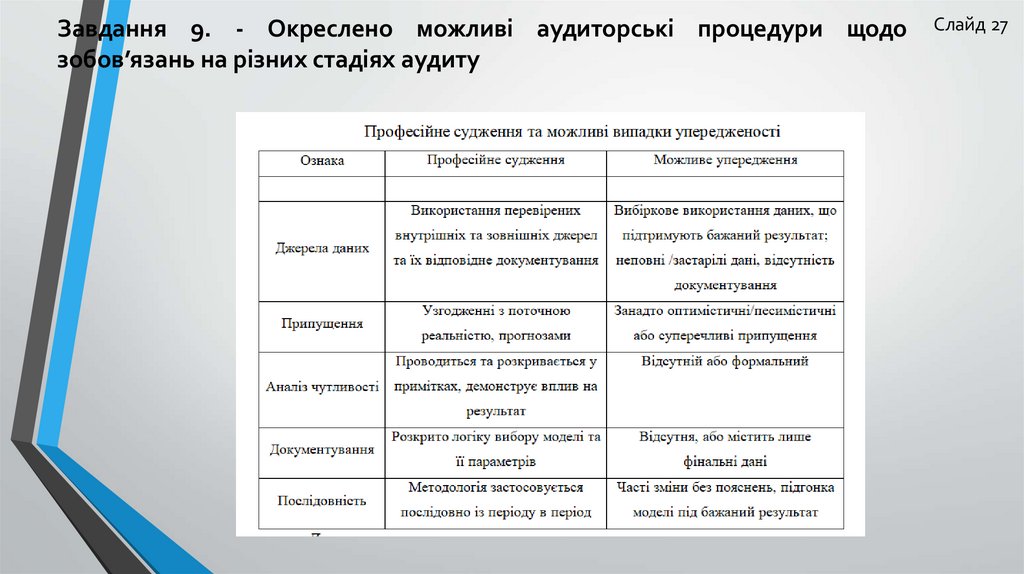

Завдання 9. - Окреслено можливі аудиторські процедури щодозобов’язань на різних стадіях аудиту

Слайд 27

28.

Завдання 9. - Окреслено можливі аудиторські процедури щодозобов’язань на різних стадіях аудиту

Слайд 28