economics

economicsSimilar presentations:

Государственное регулирование экономики

1. Экономика Курс лекций

Тема 8:ГОСУДАРСТВЕННОЕ

РЕГУЛИРОВАНИЕ

ЭКОНОМИКИ

2. ПЛАН ЛЕКЦИИ:

Государственноерегулирование

экономики:

направления, методы, инструменты.

Денежная система и денежный рынок.

Кредит: сущность, функции и формы.

Кредитно-денежная политика.

Налоговая система. Налоги,

налогообложения.

их

виды

и

сущность,

группы.

цели,

Принципы

Социальная политика, ее направления, средства, механизмы и функции.

3. Государство

Государство – политическая организация, при помощикоторой осуществляется управление обществом.

Признаками государства являются территориальная

организация населения, государственный суверенитет, сбор

налогов, законотворчество.

Государственная власть является суверенной, т. е.

верховной по отношению ко всем организациям и лицам

внутри страны, а также независимой, самостоятельной по

отношению к иным государствам. Государство является

официальным представителем всего общества, всех его

членов, именуемых гражданами.

Государство

является

субъектом

экономических

отношений и активно воздействует на их развитие

посредством государственного регулирования экономики,

функционирования государственного сектора.

4.

Функции государстваВНУТРЕННИЕ

ВНЕШНИЕ

Правовая

Поддержание

обороноспособности

Экономическая

Внешнеполитическое

взаимодействие

Социальная

Внешнеэкономическое

сотрудничество

Культурновоспитательная

Природоохранная

(экологическая)

Культурное и научнотехническое

сотрудничество

5. Провалы рынка

Целью вмешательства государства в экономику являетсякорректировка недостатков, «провалов» рынка.

«Провалы» рынка – ситуации, при которых рыночный

механизм не может обеспечить эффективного использования

ограниченных ресурсов общества:

создание институтом рынка стимула к монополизации;

возникновение в ходе производства и потребления благ

негативных внешних эффектов;

отсутствие у субъектов рынка экономического интереса к

производству общественных благ;

допущение

институтом

рынка

«асимметричной»

экономической информации;

создание нестабильности в макроэкономике.

6. Провалы рынка

Задачи вмешательства государства вэкономику:

– обеспечение социальной справедливости в

распределении доходов;

– обеспечение эффективного использования

ограниченных ресурсов общества;

– обеспечение экономической безопасности

государства в целом;

– обеспечение стабильного экономического

развития;

– создание условий для полноценной и

свободной работы рынка.

7. Госрегулирование экономики

Государственное регулирование экономики – это систематиповых мер законодательного, исполнительного и

контролирующего характера, осуществляемых государственными

органами для достижения основных макроэкономических целей.

Объекты государственного регулирования:

– экономический цикл;

– отраслевая и региональная структура экономики;

– условия накопления капитала;

– занятость и цены;

– денежное обращение;

– НИОКР (научно-исследовательские и опытно-конструкторские

работы);

– условия конкуренции;

– внешнеэкономические связи и т.д.

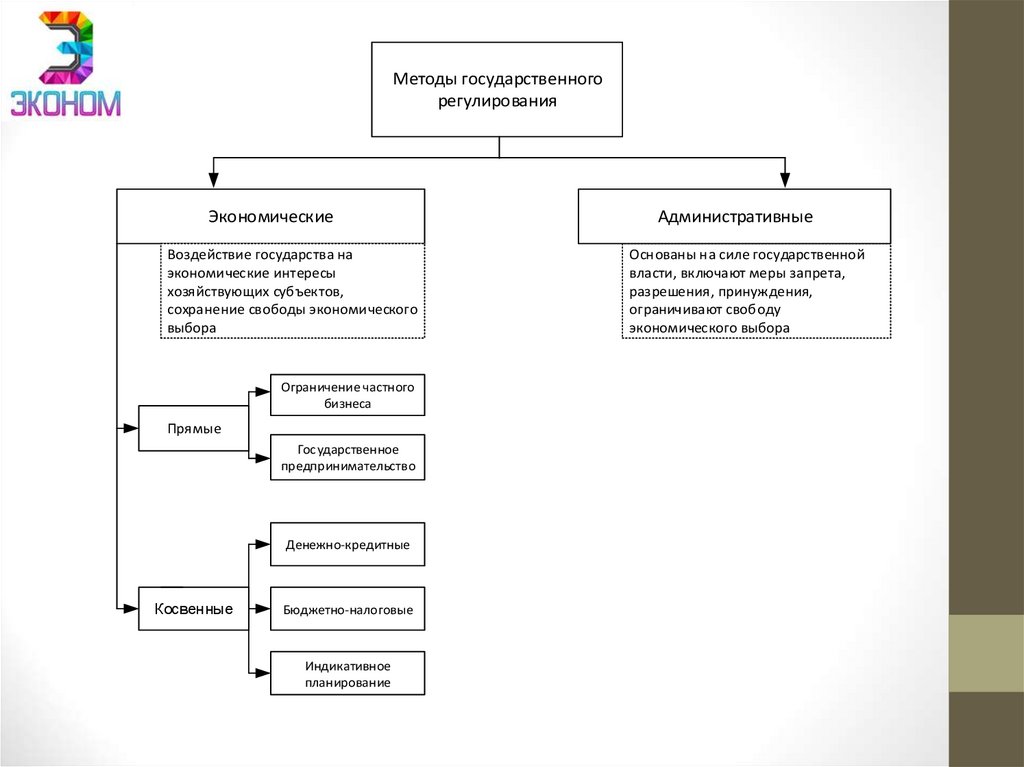

8.

Методы государственногорегулирования

Экономические

Воздействие государства на

экономические интересы

хозяйствующих субъектов,

сохранение свободы экономического

выбора

Ограничение частного

бизнеса

Прямые

Государственное

предпринимательство

Денежно-кредитные

Косвенные

Бюджетно-налоговые

Индикативное

планирование

Административные

Основаны на силе государственной

власти, включают меры запрета,

разрешения, принуждения,

ограничивают свободу

экономического выбора

9. Госрегулирование экономики

Инструменты государственного регулирования – этосредства воздействия государства на деятельность

хозяйствующих субъектов в целях достижения

заблаговременно спрогнозированного результата. К

инструментам государственного регулирования относятся:

– лицензирование, регистрация, регламентация,

антимонопольные запреты, квотирование, стандарты,

нормативы;

– государственные заказы, займы, дотации, субсидии,

компенсации;

– прогнозы, планы, программы;

– налоговые льготы, таможенные пошлины, учетная

ставка и др.

10. Денежная система и денежный рынок

Денежная система – законодательно установленная формаорганизации денежного обращения в стране.

Элементы денежной системы:

– денежная масса;

– система выпуска платежных средств в обращение, а также

изъятия их из обращения;

– совокупность государственных (общественно-государственных)

учреждений, организаций, осуществляющих выпуск и контроль за

движением денежных масс.

Денежная масса – совокупность всех денежных средств,

находящихся в стране в наличной и безналичной формах и

выполняющих функции средства обращения и накопления.

11. Денежные агрегаты

Наличные металлические и бумажные (банкноты)деньги в обращении (без кассовой наличности

банков)

+ Беспроцентные счета до востребования (чековые

вклады)

М0

+ Бесчековые сберегательные счета и небольшие

срочные вклады

+ Крупные срочные вклады

М2

М1

М3

12. Денежное обращение

Денежное обращение (наличное и безналичное) –движение денег в процессе производства и обращения

товаров, оказания услуг и совершения различных платежей.

Количество денег, необходимых для обращения:

PQ

M

V

где М – количество денег, необходимых для обращения (или денежная

масса);

P – уровень цен (индекс средневзвешенных цен товаров и услуг);

Q – реальный объем национального производства;

V – скорость обращения денег (среднегодовое количество раз,

которое денежная единица расходуется на приобретение товаров и услуг).

13. Денежный рынок

Денежный рынок – это одна из форм рынка купли-продажитоваров, где объектом купли-продажи выступают различные виды

денег.

Формирование денежного рынка обусловлено превышением

потребностей

хозяйствующих

субъектов

над

их

платежеспособностью в конкретный момент времени.

Особенностью поведения хозяйствующих субъектов является

тот факт, что предпочтение отдается сегодняшним благам. Эта

особенность получила название временного предпочтения.

Временное предпочтение – склонность хозяйствующих

субъектов предпочитать, при прочих равных условиях, реалии

сегодняшнего дня будущим благам. Формируется спрос на деньги

и их предложение.

14. Равновесие на денежном рынке

iSm

Dm

излишек

i1

ie

.e

i2

дефицит

Qe

Qm

15. Равновесие на денежном рынке

iSm

Dm

излишек

i1

ie

.e

i2

дефицит

Qe

Qm

Равновесие денежного рынка означает

равенство количества активов (которые

хозяйствующие субъекты хотят иметь в виде

денег) количеству денег, которое предлагается

банковской системой. Оно достигается при

определенной ставке процента (ie).

При взаимодействии спроса и предложения на денежном рынке

формируется равновесная рыночная цена, которая называется

ставкой процента.

16. Госрегулирование экономики

Количественная теория денег определяетспрос на деньги с помощью уравнения обмена

(уравнения Фишера):

MV PQ

Кейнсианская теория спроса на деньги

(теория предпочтения ликвидности) выделяет

обратную зависимость между ставкой процента и

курсом ценных бумаг.

17.

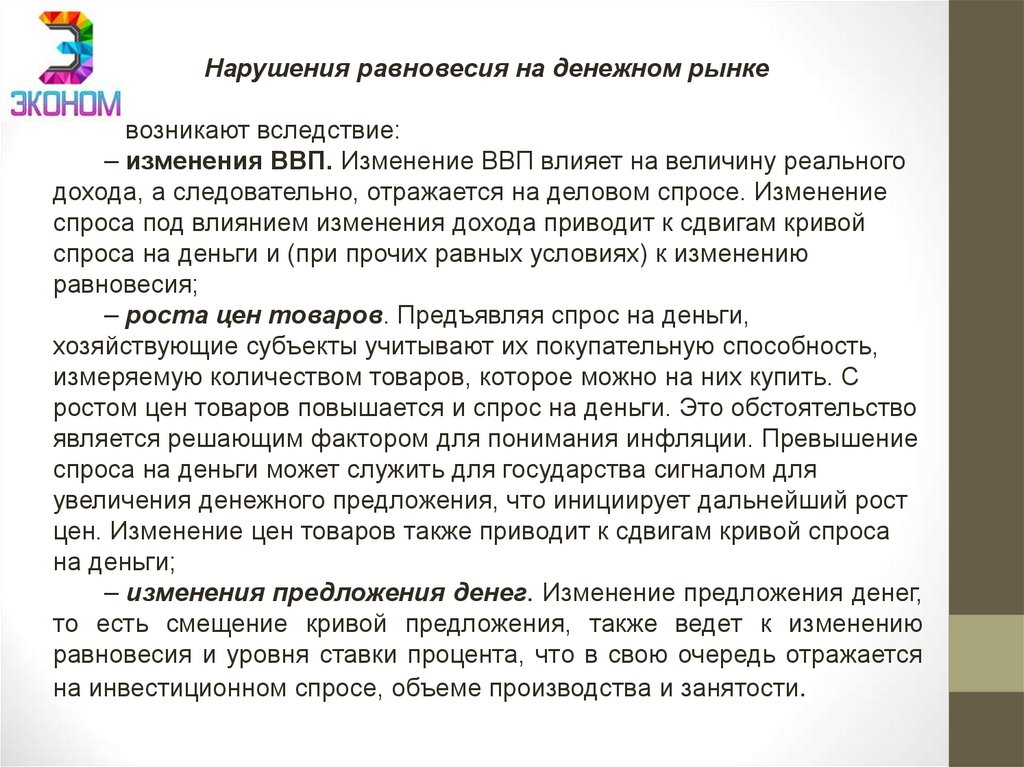

Нарушения равновесия на денежном рынкевозникают вследствие:

– изменения ВВП. Изменение ВВП влияет на величину реального

дохода, а следовательно, отражается на деловом спросе. Изменение

спроса под влиянием изменения дохода приводит к сдвигам кривой

спроса на деньги и (при прочих равных условиях) к изменению

равновесия;

– роста цен товаров. Предъявляя спрос на деньги,

хозяйствующие субъекты учитывают их покупательную способность,

измеряемую количеством товаров, которое можно на них купить. С

ростом цен товаров повышается и спрос на деньги. Это обстоятельство

является решающим фактором для понимания инфляции. Превышение

спроса на деньги может служить для государства сигналом для

увеличения денежного предложения, что инициирует дальнейший рост

цен. Изменение цен товаров также приводит к сдвигам кривой спроса

на деньги;

– изменения предложения денег. Изменение предложения денег,

то есть смещение кривой предложения, также ведет к изменению

равновесия и уровня ставки процента, что в свою очередь отражается

на инвестиционном спросе, объеме производства и занятости.

18. Кредит: сущность, функции и формы

Принципы кредитования:возвратность, то есть денежная сумма должна быть возвращена;

срочность, то есть деньги должны быть возвращены через

определенный срок;

платность, за пользование деньгами взимается плата;

обеспеченность, то есть ссуды выдаются под залог товаров, ценных

бумаг, недвижимости и др.

Функции кредита:

− обеспечение непрерывности процесса воспроизводства;

− превращение денежных сбережений в капитал;

− создание кредитных денег;

− концентрация капитала;

− перераспределение денежных средств;

− ускорение движения денежных потоков;

− повышение эффективности производства, стимулирование научнотехнического прогресса.

19. Кредит: сущность, функции и формы

Формы кредитапо способу кредитования

по сроку кредитования

по характеру

кредитного пространства

натуральный

краткосрочный (до 1 года)

потребительский

денежный

среднесрочный (до 5 лет)

коммерческий

долгосрочный (свыше

5 лет)

банковский

ипотечный

государственный

межгосударственный

20. Кредит: сущность, функции и формы

Объектами натурального кредита выступают:инвестиционные товары, потребительские товары, сырье,

ресурсы, предметы производственного потребления.

Объектами денежного кредита выступают денежные покупательные

средства, денежный капитал, акции, векселя, облигации и другие

долговые обязательства.

Потребительский кредит предоставляется частным лицам на

определенный срок (чаще от года до трех лет) торговыми

предприятиями при покупке потребительских товаров длительного

пользования (автомобили, мебель, бытовая техника) в форме

отсрочки платежа (продажа в рассрочку) или банками и другими

финансовыми учреждениями в виде банковских ссуд на

потребительские цели (оплата обучения, лечения, отдыха и т.п.).

Коммерческий кредит– это кредит, который предоставляется

производителями (продавцами) товара потребителям (покупателям) в

форме отсрочки платежа за поставленный товар. Отношения

коммерческого кредита оформляются векселем.

Вексель – это ценная бумага, в виде долгового обязательства,

оформленного в письменном виде по законодательным нормам.

Вексель предоставляет право кредитору (лицу, которому вексель

выдан) бесспорное право требовать с заемщика уплаты долга в

определенный срок.

21. Кредит: сущность, функции и формы

Банковский кредит предоставляется на определенный срокбанками

(или

иными

финансово-кредитными

учреждениями)

физическим и юридическим лицам в виде денежной ссуды.

Ипотечный кредит – это долгосрочный кредит, который выдается

под залог недвижимости (земли, зданий, сооружений и т.п.).

Государственный кредит – подразделяется на:

– собственно государственный кредит, когда государственные банки и

другие финансово-кредитные учреждения кредитуют частный сектор;

– государственный долг, когда в качестве заемщика выступает

государство, а кредиторами – физические или юридические лица.

Межгосударственный (международный) кредит – это движение

ссудного капитала между кредиторами и заемщиками в различных

странах.

Международный

кредит

обусловлен

наличием

внешнеэкономических связей и существует в форме коммерческого,

банковского и государственного кредитов.

22. Денежно-кредитная система

Денежно-кредитная система – совокупность кредитно-финансовыхучреждений, создающих, аккумулирующих и предоставляющих

денежные средства на условиях срочности, платности и возвратности

Денежно-кредитная система

Небанковские кредитнофинансовые учреждения

Банки

Центральный банк

Коммерческие банки

(универсальные и

специализированные)

Страховые, пенсионные,

Страховые, пенсионные,

инвестиционные

инвестиционные фонды

фонды, ломбарды

Благотворительные

фонды

23. Денежно-кредитная система

В рыночной экономике принята двухуровневая банковская система.Верхний уровень – государственный центральный банк, который

регулирует денежное обращение страны и руководит всей существующей в

стране банковской системой.

Второй уровень:

– коммерческие банки, которые аккумулируют сбережения и

кредитуют предприятия и население. Коммерческие банки являются

самостоятельными организациями, однако они обязаны выполнять указания

центрального банка в пределах норм, установленных законом;

– специализированные небанковские институты: пенсионные,

страховые, инвестиционные фонды, кредитные союзы и т.п. Их

деятельность сводится к аккумулированию денежных сбережений

населения, предоставлению кредитов через облигационные займы

предприятиям и государству и т.п.

24. ЦБ и его функции

Важнейший принцип функционирования ЦБ – его независимость.Основное назначение ЦБ в рыночной экономике – обеспечение

стабильности банковской и финансовой систем, устойчивости национальной

валюты; контроль за денежным обращением в стране; поведение денежной

политики, направленной на достижение макроэкономических целей.

Клиентами центрального банка являются коммерческие банки и

правительство (он не принимает вклады у населения и предприятий).

Функции центрального банка:

– эмиссионная;

– денежно-кредитное регулирование экономики

– аккумуляция и хранение кассовых резервов коммерческих банков;

– предоставление кредитов и выполнение расчетных операций для

правительственных органов;

– хранение золотовалютных резервов страны;

– осуществление валютного регулирования

25. Коммерческие банки

Банки – это финансовые посредники, принимающие денежныесредства у вкладчиков и предоставляющие их заемщикам на условиях

возвратности, срочности, обеспеченности и платности в целях

получения прибыли.

Банковская прибыль – разность между процентом, который получают

банки за предоставленные ими кредиты, и процентом, который они

выплачивают за принятые ими вклады, минус издержки, связанные с

деятельностью банка.

Функции банков:

– мобилизация временно свободных денежных средств и сбережений

и превращение их в капитал;

– предоставление ссуд физическим и юридическим лицам;

– выпуск, покупка, продажа платежных документов и ценных бумаг;

– проведение денежных расчетов и кассовое обслуживание клиентов;

– создание кредитных денег.

26. Коммерческие банки

Денежный мультипликатор(Mm)(от англ. Monetarymultiplier) –коэффициент, характеризующий степень возрастания денежной массы

в результате прироста избыточных резервов:

1

Mm *100%

rr

где MRm – денежный мультипликатор,

rr – норма обязательных резервов

Операции коммерческих банков можно разделить на пассивные, активные

и комиссионно-посреднические

27. Коммерческие банки

Пассивные операции – операции, посредством которых банкипривлекают денежные средства, формируют свои ресурсы,

используемые для предоставления займов и приобретения ценных

бумаг;

Активные операции – операции, посредством которых банки

реализуют имеющиеся в их распоряжении ресурсы. Предоставляемые

банком денежные ресурсы образуют долги банку и являются его активами.

К основным

следующие:

видам

активных

банковских

операций

относятся

– выдача ссуд (предоставление кредита).

– учет векселей – это покупка банком векселей до наступления срока

платежа по ним. За операцию учета векселей банк взимает с клиента

определенную плату – учетный процент или дисконт;

– инвестиционная деятельность – вложение банком средств в частные и

государственные ценные бумаги. Инвестиции – это второй (после процентов

по кредиту) источник банковской прибыли.

28. Комиссионно-посреднические операции банков

Комиссионно-посреднические операции банков – этооперации по оказанию разного рода услуг (посреднических и

доверительных),

за

оказание

которых

банк

взимает

комиссионные вознаграждения.

К основным комиссионно-посредническим операциям

относятся:

Лизинг – банковская деятельность по сдаче в аренду машин,

оборудования, сооружений. При этом банк получает арендную плату

(лизинговые платежи), а не ссудный процент.

Факторинг – вид банковской деятельности по покупке банком у

своих клиентов их требований к дебиторам (покупателям). При этом

банк оплачивает от 60 до 90% суммы обязательств в виде аванса.

Окончательный расчет осуществляется после погашения должником

всей задолженности за вычетом комиссионного вознаграждения.

29. Комиссионно-посреднические операции банков

Форфейтинг–

это своеобразная форма кредитования

экспортеров, продавцов при продаже товаров (чаще всего

применяется во внешнеторговых операциях). При этом форфейтор

(банк) выкупает у экспортера (продавца) денежное обязательство

импортера (покупателя) оплатить купленный им товар сразу же после

поставки товара и сам производит досрочную, полную или частичную

оплату (как правило, 70-90%) стоимости товара экспортеру. В

последующем денежные средства банку – форфейтору в оплату

товара

перечисляет,

уплачивает

импортер

(покупатель),

уведомленный, что оплату за него произвел форфейтор. За досрочную

оплату банк – форфейтор взимает с экспортера проценты.

Трастовые операции – выполнение банком функций,

связанных с управлением имуществом, пенсионными фондами,

хранением ценных бумаг по доверенности клиента за комиссионное

вознаграждение.

30. Монетарная политика

Монетарная политика – это деятельность государства,направленная на решение основных макроэкономических задач и

предполагающая использование кредитно-денежных инструментов.

Выделяют дискреционную и недискреционную монетарную политику

31. Инструменты дискреционной монетарной политики

1. Операции на открытом рынке. Этоцентральным банком государственных ценных бумаг.

купля-продажа

2. Учетная ставка. Это ставка рефинансирования, по которой

центральный банк предоставляет ссуды коммерческим банкам и

переучитывает их векселя.

3. Норма обязательных резервов. Это минимальная доля

депозитов, которую коммерческие банки должны хранить в виде

резервов (беспроцентных вкладов) в Центральном банке.

32. Виды монетарной политики

Политика «дешевых» денег (стимулирующая политика)поводится в период спада в экономике в целях стимулирования

инвестиций и расширения объема производства. Для этого

центральный банк увеличивает предложение денег путем:

– снижения нормы обязательных резервов;

– уменьшения учетной ставки;

– скупки на открытом рынке государственных ценных бумаг.

Политика «дорогих» денег (сдерживающая политика) проводится

в период инфляции в целях сокращения совокупного спроса и

направлена на сокращение денежной массы в обращении. Для этого

центральный банк уменьшает предложение денег путем:

– увеличения нормы обязательных резервов;

– повышения учетной ставки;

– продажи на открытом рынке государственных ценных бумаг.

33. Налог - это

обязательный, индивидуально безвозмездный платеж,взимаемый с организаций и физических лиц в форме

отчуждения принадлежащих им на праве собственности,

хозяйственного ведения или оперативного управления

денежных средств в целях финансового обеспечения

деятельности государства и (или) муниципальных

образований (НК)

Налоговая система – совокупность предусмотренных

налогов и обязательных платежей, взимаемых в

государстве, а также принципов, форм и методов их

установления, изменения, отмены, уплаты, взимания,

контроля

34. Принципы налоговой системы

а) субъект налога или налогоплательщик - лицо, на котороезаконом возложена обязанность уплачивать налог. Однако

через механизм цен налоговое бремя может перекладываться

на другое лицо поэтому рассматривают и

б) носитель налога - лицо, которое фактически уплачивает

налог;

в) объект налога - доход или имуществ, с которого

начисляется налог (заработная плата, ценные бумаги,

прибыль, недвижимое имущество, товары и т.д.);

г) источник налога - доход, за счет которого уплачивается

налог;

д) ставка налога - важный элемент налога, который

определяет величину налога на единицу обложения

(денежная единица дохода, единица земельной площади,

единица измерения товара и т.д.).

35. Налоговые платежи - это

совокупность налогов, сборов и других установленных закономплатежей, уплачиваемых налогоплательщиком

36. Функции налогов:

• Фискальная(или бюджетная) функция вытекает из самойприроды налогов и проявляется в обеспечении государства

финансовыми ресурсами, необходимыми для осуществления его

деятельности. С ее помощью образуется централизованный

денежный фонд государства, производится изъятие части доходов

физических и юридических лиц для содержания государственного

аппарата, обороны страны и той части непроизводственной сферы,

которая либо не имеет собственных источников доходов

(учреждения культуры - библиотеки, архивы и др.), либо имеет их

в недостаточном объеме для обеспечения должного уровня

развития (фундаментальная наука, учебные заведения, учреждения

здравоохранения и др.)

• Регулирующая

• Контрольная

37. Налоги:

1) влияют на уровень и структуру совокупного спроса, а черезмеханизм рыночного спроса могут содействовать

производству или тормозить его;

2) размер налогов определяет уровень оплаты труда, т.к. она

включает налоговые платежи;

3) от налогов зависит соотношение между издержками

производства и ценой товаров и услуг (оно является

определяющим в процессе использования или реализации

производств, мощностей для предпринимателей);

4)

налоги

влияют

на

инвестиционные

решения

предпринимателей. На уровне корпораций важное

значение имеют правила исчисления облагаемых налогом

прибылей.

38. Виды налогов:

• Федеральными налогами признаются налоги, которыеустановлены НК и обязательны к уплате на всей территории

Российской Федерации.

• Региональными налогами признаются налоги, которые

установлены НК и законами субъектов Российской Федерации о

налогах и обязательны к уплате на территориях

соответствующих субъектов Российской Федерации.

• Местными налогами признаются налоги, которые установлены

НК и нормативными правовыми актами представительных

органов муниципальных образований о налогах и обязательны к

уплате на территориях соответствующих муниципальных

образований.

39. Федеральные налоги и сборы

К федеральным налогам и сборам относятся:1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) единый социальный налог;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) водный налог;

8) сборы за пользование объектами животного мира и

за пользование объектами водных биологических

ресурсов;

9) государственная пошлина.

40. Региональные налоги

К региональным налогам относятся:1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

41. Местные налоги

К местным налогам относятся:1) земельный налог;

2) налог на имущество физических лиц.

42. Неравномерность распределения доходов

Социальное неравенство – форма дифференциации, прикоторой отдельные индивиды, социальные группы, слои, классы

находятся на разных ступенях вертикальной социальной иерархии и

обладают неравными жизненными шансами и возможностями

удовлетворения своих потребностей. Таким образом, люди имеют

неравный доступ к ограниченным ресурсам материального и

духовного потребления.

43. Неравномерность распределения доходов

Доходы населения представляют собой совокупность всехматериальных средств, которые домохозяйства получают как результат

экономической деятельности или как трансферты (предоставление

товаров, услуг или финансовых и/или нефинансовых активов на

безвозмездной основе).

Номинальный доход − это общее количество денег, которое

получено отдельными лицами за определённый период. Структура этого

дохода включает такие элементы, как факторные доходы (то есть те, что

получены от использования собственных факторов производства, −

заработная плата, рента, процент, прибыль), выплаты по линии

государственных социальных программ (трансфертные платежи) и

другие поступления

Реальный доход отражает покупательную способность дохода,

представляет собой количество товаров и услуг (в стоимостном

выражении), которое можно купить на номинальный доход в течение

определённого периода.

44. Неравномерность распределения доходов

Социально-экономическуюобеспеченность

показатели уровня и качества жизни населения.

характеризуют

Уровень жизни – это степень обеспеченности населения

необходимыми материальными и нематериальными благами и

услугами, достигнутый уровень их потребления и степень

удовлетворения потребностей людей в этих благах.

Выделяют четыре уровня жизни населения:

достаток – пользование благами, обеспечивающими всестороннее

развитие человека;

нормальный уровень – рациональное потребление, обеспечивающее

человеку восстановление его физических и интеллектуальных сил

бедность

–

потребление

благ

на

уровне

сохранения

работоспособности как низшей границы воспроизводства рабочей

силы;

нищета – минимально допустимый набор благ и услуг, потребление

которых позволяет лишь поддержать работоспособность человека.

45. Неравномерность распределения доходов

Социально-экономическуюобеспеченность

показатели уровня и качества жизни населения.

характеризуют

Уровень жизни – это степень обеспеченности населения

необходимыми материальными и нематериальными благами и

услугами, достигнутый уровень их потребления и степень

удовлетворения потребностей людей в этих благах.

Выделяют четыре уровня жизни населения:

достаток – пользование благами, обеспечивающими всестороннее

развитие человека;

нормальный уровень – рациональное потребление, обеспечивающее

человеку восстановление его физических и интеллектуальных сил

бедность

–

потребление

благ

на

уровне

сохранения

работоспособности как низшей границы воспроизводства рабочей

силы;

нищета – минимально допустимый набор благ и услуг, потребление

которых позволяет лишь поддержать работоспособность человека.

46. Неравномерность распределения доходов

Национальный доход, %Неравномерность

распределения доходов

С

100

Абсолютное равенство в

распределении

80

.

Е

60

.В

Кривая Лоренца

(фактическое

распределение)

40

.А

20

D

20

40

60

80

100

Население страны, %

Кривая Лоренца

47. Неравномерность распределения доходов

Национальный доход, %Неравномерность

распределения доходов

С

100

Абсолютное равенство в

распределении

80

.

Е

60

.В

Кривая Лоренца

(фактическое

распределение)

40

.А

20

D

20

40

60

80

100

Население страны, %

Кривая Лоренца

Индекс концентрации доходов –

коэффициент Джини – равен отношению

площади фигуры ОАВСЕ к площади

треугольника ОСD.

Используются для характеристики

распределения совокупного дохода между

разными группами населения и показывает

степень неравномерности распределения

населения по уровню дохода.

Величина коэффициента Джини может

изменяться от 0 до 1.

48. Неравномерность распределения доходов

Децильный коэффициент выражает соотношение между среднимидоходами 10 % наиболее богатых людей и средними доходами 10 %

наименее обеспеченных людей, проживающих в данной стране.

Согласно принятым в развитых экономиках нормам децильный

коэффициент не должен превышать 10.

Согласно рекомендации ООН, превышение коэффициентом фондов

планки 10 способно привести к социальной нестабильности в стране.

49. Социальная политика

Социальная политика государства – это политика в областисоциального развития и социального обеспечения населения страны,

направленная на улучшение качества и уровня жизни, включает

экономические, политические, социо-правовые и социологические

аспекты деятельности государства.

Модели социальной политики, которые реализуются в различных

странах мира, в целом, соответствуют двум основным подходам:

государственный патернализм и либеральный подход

50. Социальная политика

Основные направления социальной политики государства:социальное страхование;

социальная защита занятых (система договоров);

политика в области оплаты труда (государство устанавливает

минимальный размер оплаты труда);

социальные меры на рынке труда (государство может оказывать

влияние на спрос на труд);

жилищная политика (приоритетные программы в России);

социальное предпринимательство (social entrepreneurship) – это

предпринимательская (коммерческая) деятельность на пересечении

бизнеса и благотворительности, направленная на решение или

смягчение актуальных социальных проблем.