")

economics

economicsSimilar presentations:

")

")

Лекция 1. Лекция 2. По дисциплине "Основы экономики""

1. Л1 по дисциплине «Основы экономики»

Дёмина Юлия ВладимировнаIvanovaNSP@yandex.ru

2. Л2 по дисциплине «Основы экономики…»

Производственные фонды предприятий ииздержки производства

3. Л1 Основы экономики: структура общественного производства

Общественное производство(воспроизводственный процесс)

Производство:

Материальное

Нематериальн

ое

Распределение

Обмен

Потребление

4. Л1 Основы экономики: структура общественного производства

Материальное производство – процесс непрерывного производстваматериальных благ. В основе материального производства лежит

процесс труда.

Труд – это целенаправленное воздействие человека на природу с целью

приспособить её для своих потребностей.

Предметы труда – предметы природы, на которые направлен труд.

Орудие труда – те приспособления, с помощью которых человек

преобразует предметы труда.

Средство труда – это приспособления для изготовления орудий труда.

Материальное производство делится на две категории – “А” и “Б”.

Категория “А” – производство средств производства. Это здания,

сооружения, механизмы, оборудование, электрические сети, дороги,

газопроводы и прочее. Категория “Б” – производство предметов

потребления.

5. Формирование ресурсов в натуральной и денежной форме

В МАТЕРИАЛЬНО-ВЕЩЕСТВЕННОЙ ФОРМЕРесурсы

В ДЕНЕЖНОЙ ФОРМЕ

Затраты

Ресурсы

в принятой отчетности

1.Рабочая сила

1.Труд

2.Орудия труда

2.Износ

орудий труда

3.Предметы труда

3.Сырье,

материалы

4.Потери

товара

5.–

4.Готовая продукция

5.–

6.Природные условия 6. Добыча

и ресурсы

производства (земля,

полезные

ископаемые и т.д.)

Затраты

в рыночных условиях

1.Фонд

оплаты 1.Переменный

труда

капитал

2.Основные фонды 2.Основной капитал

1.Оплата труда

2.Амортизация

3.Оборотные фонды 3.Оборотный капитал 3.Сырье,

материалы

4.Фонды

4.Оборотный капитал 4.Потери товара

обращения

5.Денежные

5.Оборотный капитал 5.Процент

за

средства

кредит

6.Потенциальная

6.Основной капитал 6.Потери добычи

стоимость

6. Структура капитала предприятия (организации)

Общий капиталпредприятия

В том числе

В том числе

Основной капитал

Оборотный капитал

В том числе

В том числе

Собственный

капитал

Основные средства

Оборотные

Фонды

производственные фонды обращения

Заемный капитал

Долгосрочные

обязательства

Краткосрочные обязательства

7. Резюмируем:

Основнойкапитал

представляет

собой

предприятия, формирующую его внеоборотные

часть

капитала

активы. В состав

основного капитала кроме основных средств (материальных активов)

включаются нематериальные активы и финансовые активы

Основные средства входят в состав основного капитала

предприятия

Основные фонды - натурально-вещественной формой основных

средств

8.

9. Отличия основных и оборотных фондов

ПРОИЗВОДСТВЕННЫЕ ФОНДЫОсновные производственные

Оборотные производственные

фонды

фонды

Участвуют

в

процессе Участвуют

производства длительное время

Участвуют

во

производственных циклах

в

процессе

производства кратковременно

многих Участвуют

в

одном

производственном цикле

Переносят свою стоимость на Переносят свою стоимость на

продукцию по частям

продукцию целиком, полностью

Не теряют своей натуральной Изменяют

формы, а теряют качество

свою

натуральную

форму, в результате получается

качественно новый продукт

10. 2.1 ОФ: понятие и структура, классификации

Таким образом, основными производственными фондаминазывают средства труда, которые вовлечены в

производственный процесс, функционируют во многих

производственных процессах, сохраняя при этом свою

натурально-вещественную форму, и переносят свою стоимость

на стоимость готовой продукции по частям, по мере

использования

АМОРТИЗАЦИЯ

11. 2.1 ОФ: понятие и структура, классификации

По характеру участия в производственном процессеосновные фонды подразделяются на производственные и

непроизводственные основные фонды

По своему натуральному составу основные фонды

включают “активные” и “пассивные” средства труда

12. 2.1 ОФ: понятие и структура, классификации

Для классификации и кодирования объектов ОФ созданнормативно правовой акт:

«Общероссийский

классификатор основных

фондов»

(принят и введен в действие Приказом Росстандарта от

12.12.2014 N 2018-ст) (ред. от 08.05.2018)

13. 2.1 ОФ: понятие и структура, классификации

Поосновному

функциональному

назначению

согласно

классификатору ОФ можно разделить на 8 основных групп:

1. Здания – архитектурно-строительные объекты, предназначенные

для создания необходимых условий труда;

2.

Сооружения

предназначенные

для

–

инженерно-строительные

осуществления

технических

объекты,

функций,

необходимых для производства и несвязанных с изменением предметов

труда (насосные станции, мосты, очистительные сооружения и т.д.)

14. 2.1 ОФ: понятие и структура, классификации

3.Передаточные устройства

служат для

передачи энергии различных видов, а также передачи жидких

и газообразных веществ (нефте-, газопроводы, сооружения

электропередачи и связи, канализационные сооружения);

4. Машины

рабочие

машины

регулирующие

и оборудование – силовые и

и

приборы

оборудование,

и

измерительные

устройства

оборудование, вычислительная техника и т.д.

и

и

лабораторное

15. 2.1 ОФ: понятие и структура, классификации

5. Транспортные средства предназначены длятранспортировки грузов и людей и передвижения в пределах

предприятия и вне его;

6.

Инструмент всех видов и прикрепляемые к

машинам приспособления, служащие для обработки изделия;

7. Производственный и хозяйственный инвентарь;

8. Прочие основные фонды.

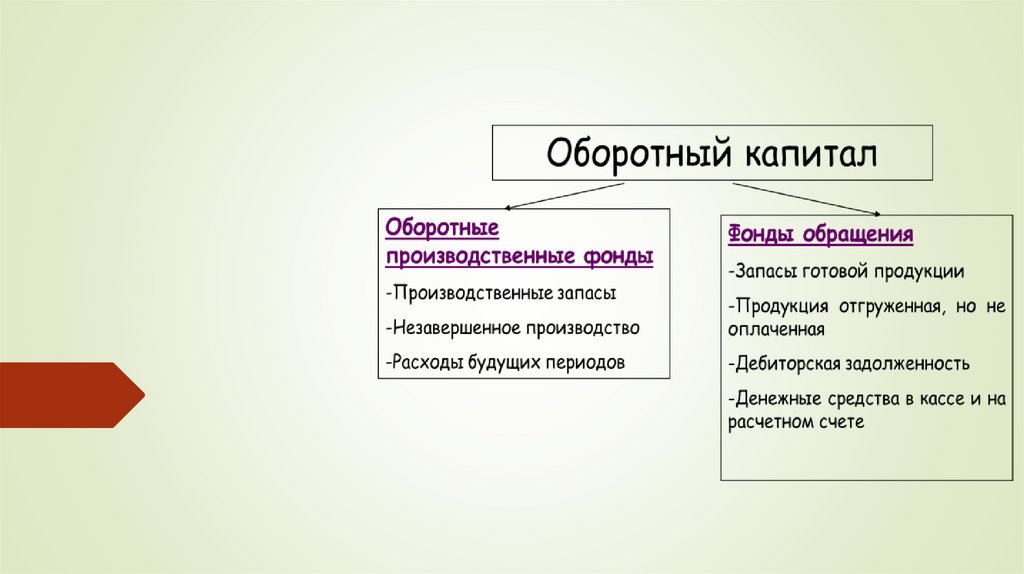

16. Л2 по дисциплине «Основы экономики…»

Оборотные производственные фонды -17. Л2 по дисциплине «Основы экономики…»

Издержки рассчитывают для принятия оптимальныхрешений. Издержки производства – это затраты на

приобретение факторов производства.

Издержки производства и реализации продукции

(работ, услуг) представляют собой денежный

эквивалент используемых в процессе производства

продукции (работ, услуг) материальных ресурсов в

виде предметов труда, средств труда, трудовых

ресурсов, топлива энергии, а также других затрат на

ее производство и реализацию

18. Л2 по дисциплине «Основы экономики…»

Классификации издержек производства и обращения:1. По функциональной роли в формировании себестоимости:

* Основные - непосредственно связанные с технологическим

процессом изготовления продукции (работ, услуг): расходы на сыре,

материалы (основные), технологическое топливо и электроэнергию,

заработную плату производственных рабочих с учетом взносов на

социальное страхование;

* Накладные - расходы, связанные с созданием необходимых

условий для функционирования производства, его обслуживанием,

управлением, сбытовые расходы

19. Л2 по дисциплине «Основы экономики…»

2. По степени зависимости от объема производства:* Постоянные - затраты, величина которых при изменении объема

производства до уровня, не требующего капитальных вложений в расширение,

реконструкцию, и т.п., не изменяется или изменяется незначительно: расходы

на амортизацию зданий и сооружений, топлива для отопления, энергия на

освещение помещений, заработная плата управленческого персонала, с учетом

взносов на обязательное социальное страхование;

* Переменные- затраты, величина которых изменяется

пропорционально увеличению или уменьшению объема производства: сырье,

материалы, заработная плата производственных рабочих, технологическую

электроэнергию (зависят от норм расхода на основные материалы)

20. Л2 по дисциплине «Основы экономики…»

3. По охвату календарным периодом :* Текущие - Регулярно повторяющиеся (материалы,

заработная

плата

персонала

с

учетом

взносов

на

обязательное социальное страхование и др.);

* Единовременные - Неслучайные, планируемые,

ассигнованные однократно (расходы на подготовку и

освоение выпуска новых видов продукции, пуском новых

производств)

21. Л2 по дисциплине «Основы экономики…»

Себестоимость продукции (работ, услуг) – этовыраженные в денежном форме текущие затраты

предприятия на производство и реализацию

продукции

22. 4. Издержки производственно-хозяйственной деятельности предприятия

4.1.2. Группировка затрат по экономическим элементамСмета затрат формируется по экономическим элементам,

каждый из которых образуется сходными по экономическому

содержанию затратами. В смету затрат входят следующие

экономические элементы:

23. 4. Издержки производственно-хозяйственной деятельности предприятия

4.1.2. Группировка затрат по экономическим элементам1) материальные затраты за вычетом стоимости возвратных отходов

(покупные сырье и материалы, топливо и электроэнергия, упаковка и т.д.);

2) расходы на оплату труда по всем категориям работников (выплаты

по заработной плате, надбавки, учебные отпуска и т.д.);

3) взносы на обязательное социальное страхование, включая

отчисления в Фонд социального страхования, Фонд обязательного

медицинского страхования, Пенсионный фонд);

4) амортизация ОПФ;

5) прочие расходы (платежи по процентам за кредит, отчисления во

внебюджетные фонды, налоги, сборы, относимые на себестоимость

продукции и др. определенные НК РФ)

24. 4. Издержки производственно-хозяйственной деятельности предприятия

4.1.3. Группировка затрат по статьям калькуляции (типоваяноменклатура статей расходов)

Классификация затрат по статьям калькуляции позволяет определить

себестоимость

единицы

продукции,

распределить

затраты

по

ассортиментным группам продукции в разрезе видов потребляемых при ее

производстве сырья и материалов, установить объем расходов по каждому

технологическому

переделу

хозяйственной деятельности

и

стадии,

фазе

производственно-

25. 4. Издержки производственно-хозяйственной деятельности предприятия

4.1.3. Группировка затрат по статьям калькуляции (типоваяноменклатура статей расходов)

Существует

типовая

номенклатура

затрат

по

статьям

калькуляции, однако министерства и ведомства могут вносить в

нее изменения в зависимости от отраслевых особенностей

26. 4. Издержки производственно-хозяйственной деятельности предприятия

Типовая номенклатура включает следующие статьи:1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные изделия, полуфабрикаты и услуги производственного

характера сторонних предприятий и организаций.

4. Топливо и энергия на технологические цели.

5. Заработная плата производственных рабочих.

6. Отчисления на социальные нужды.

7. Расходы на подготовку и освоение производства.

27. 4. Издержки производственно-хозяйственной деятельности предприятия

8. Общепроизводственные расходы:- расходы на содержание и эксплуатацию оборудования (РСЭО) – амортизация

оборудования и транспортных средств, издержки на содержание и эксплуатацию

оборудования, расходы по страхованию оборудования и транспортных средств,

оплата труда рабочих, обслуживающих оборудование с отчислениями на социальное

страхование, расходы всех видов энергии, воды., пара, сжатого воздуха, услуг

вспомогательных производств, расходы на ремонт оборудования, технический

осмотр, уход и другие расходы связанные с использованием оборудования);

- цеховые расходы (оплата труда управления цехов с отчислениями, затраты на

амортизацию зданий, сооружений, обеспечение нормальных условий труда и техники

безопасности, арендная плата за помещения, машины, оборудование и другие

объекты, используемые в производстве, другие затраты, связанные с управлением

производственными подразделениями).

28. 4. Издержки производственно-хозяйственной деятельности предприятия

9. Общехозяйственные расходы – расходы, связанные с управлениемпредприятием:

административно-управленческие

общехозяйственного

персонала,

не

связанного

расходы,

с

содержание

производственным

процессом, амортизация и ремонт основных средств управленческого и

общехозяйственного

общехозяйственного

назначения,

назначения,

арендная

оплата

плата

помещений

консультационных,

информационных, аудиторских услуг, проценты по кредитам банков и

поставщиков за приобретение товарно-материальных ценностей, подготовка,

переподготовка кадров, расходы по набору рабочей силы, платежи по

обязательному страхованию имущества предприятия и отдельных категорий

работников, налоги, сборы, платежи и другие обязательные отчисления,

производимые в соответствии с установленным законодательством порядком

29. 4. Издержки производственно-хозяйственной деятельности предприятия

10. Потери от брака.11. Прочие производственные расходы.

12. Коммерческие расходы (упаковка, тара, реклама и др.)

30. 4. Издержки производственно-хозяйственной деятельности предприятия

Итог первых 9 статей образует цеховую себестоимость,итог 11 статей – производственную себестоимость, итог

всех 12 статей – полную себестоимость.

Т.е. группировка затрат по месту возникновения и

формирование видов себестоимости