industry

industrySimilar presentations:

Металлургия в экономике Японии

1.

2.

во второй половине XX начале XXI вв.3.

Что такое металлургия?Каковы ее направления?

Металлургия – это область науки и

техники, а также отрасль

промышленности, которая

занимается получением металлов из

руд и других материалов, а также

производством сплавов, приданием

металлам нужной формы и свойств.

Черная металлургия

Производство железа, стали и их

сплавов (чугуна, ферросплавов). Это

основа современной промышленности.

Цветная металлургия

Производство всех остальных металлов

(алюминия, меди, цинка, никеля, титана и

т.д.).

4.

Металлургия вэкономике Японии

• Базовая отрасль тяжёлой

промышленности

• Основа для машиностроения,

судостроения, автомобилестроения

• Экспортно-ориентированная модель

• Высокая зависимость от импорта сырья

• Формирование крупных прибрежных

индустриальных зон

5.

Структура металлургииЯпонии

• Чёрная и цветная металлургия

• Преобладание чёрной (т.к. сталь

стратегический продукт)

• Технологический упор на кислородноконвертерный процесс

• Непрерывная разливка стали

• Прибрежная модель размещения

металлургических комбинатов

• Высокая степень автоматизации

6.

Технологическая базаКислородно-конвертерный

Непрерывная разливка стали

7.

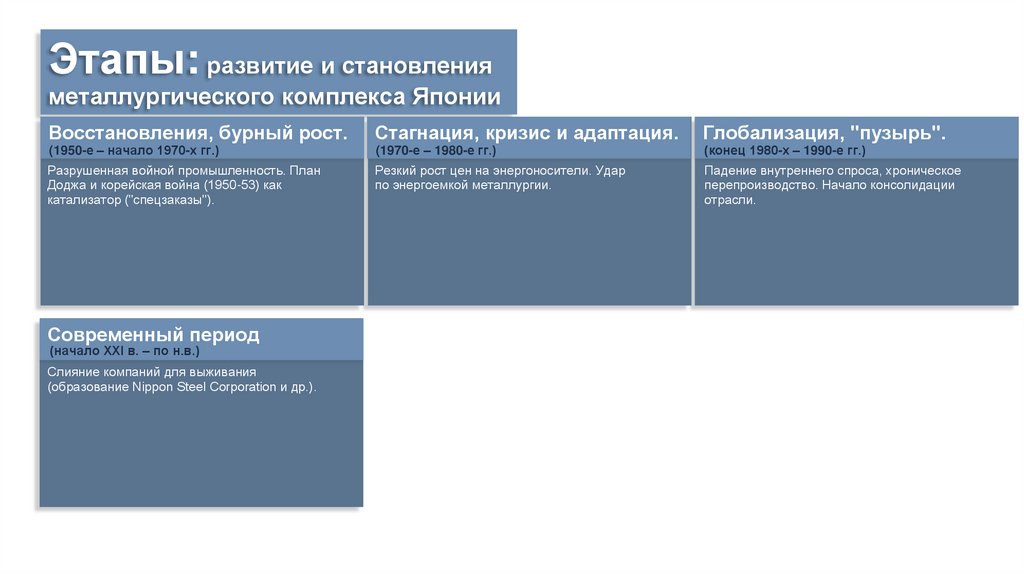

Этапы: развитие и становленияметаллургического комплекса Японии

Восстановления, бурный рост.

Стагнация, кризис и адаптация.

Глобализация, "пузырь".

Разрушенная войной промышленность. План

Доджа и корейская война (1950-53) как

катализатор ("спецзаказы").

Резкий рост цен на энергоносители. Удар

по энергоемкой металлургии.

Падение внутреннего спроса, хроническое

перепроизводство. Начало консолидации

отрасли.

(1950-е – начало 1970-х гг.)

Современный период

(начало XXI в. – по н.в.)

Слияние компаний для выживания

(образование Nippon Steel Corporation и др.).

(1970-е – 1980-е гг.)

(конец 1980-х – 1990-е гг.)

8.

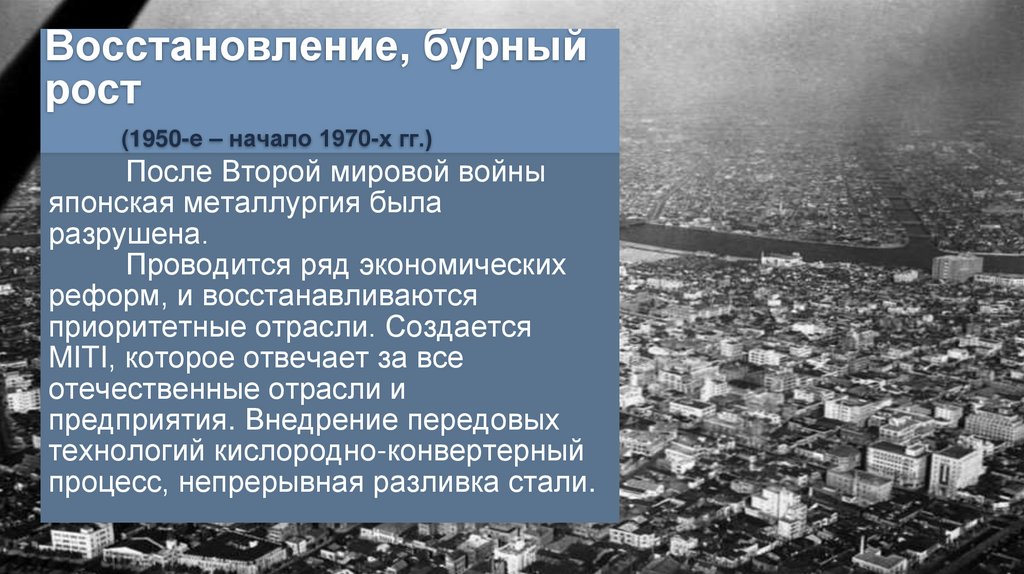

Восстановление, бурныйрост

(1950-е – начало 1970-х гг.)

После Второй мировой войны

японская металлургия была

разрушена.

Проводится ряд экономических

реформ, и восстанавливаются

приоритетные отрасли. Создается

MITI, которое отвечает за все

отечественные отрасли и

предприятия. Внедрение передовых

технологий кислородно-конвертерный

процесс, непрерывная разливка стали.

9.

Итоги за (1950 — 1970-е гг.)В период с 1956 по 1970 годы среднегодовые темпы

роста ВВП составляли ~9.6-12.3%. Производство стали

достигло рекордных масштабов. К 1973 году Япония

обеспечивала 17.27% мирового производства стали, а

ее компания Nippon Steel в 1974 году выпустила

рекордные 41 млн тонн стали.

10.

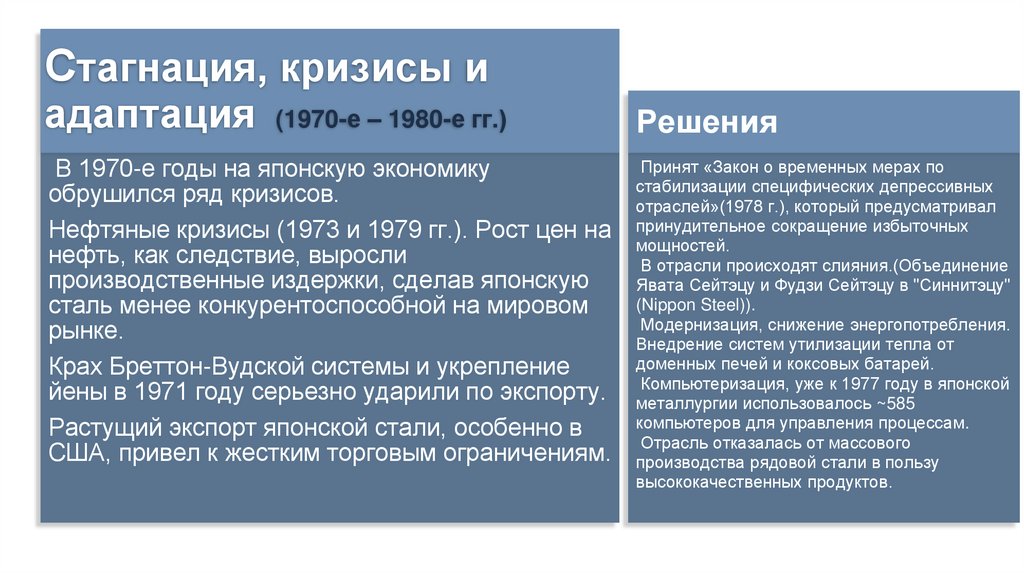

Стагнация, кризисы иадаптация (1970-е – 1980-е гг.)

В 1970-е годы на японскую экономику

обрушился ряд кризисов.

Нефтяные кризисы (1973 и 1979 гг.). Рост цен на

нефть, как следствие, выросли

производственные издержки, сделав японскую

сталь менее конкурентоспособной на мировом

рынке.

Крах Бреттон-Вудской системы и укрепление

йены в 1971 году серьезно ударили по экспорту.

Растущий экспорт японской стали, особенно в

США, привел к жестким торговым ограничениям.

Решения

Принят «Закон о временных мерах по

стабилизации специфических депрессивных

отраслей»(1978 г.), который предусматривал

принудительное сокращение избыточных

мощностей.

В отрасли происходят слияния.(Объединение

Явата Сейтэцу и Фудзи Сейтэцу в "Синнитэцу"

(Nippon Steel)).

Модернизация, снижение энергопотребления.

Внедрение систем утилизации тепла от

доменных печей и коксовых батарей.

Компьютеризация, уже к 1977 году в японской

металлургии использовалось ~585

компьютеров для управления процессам.

Отрасль отказалась от массового

производства рядовой стали в пользу

высококачественных продуктов.

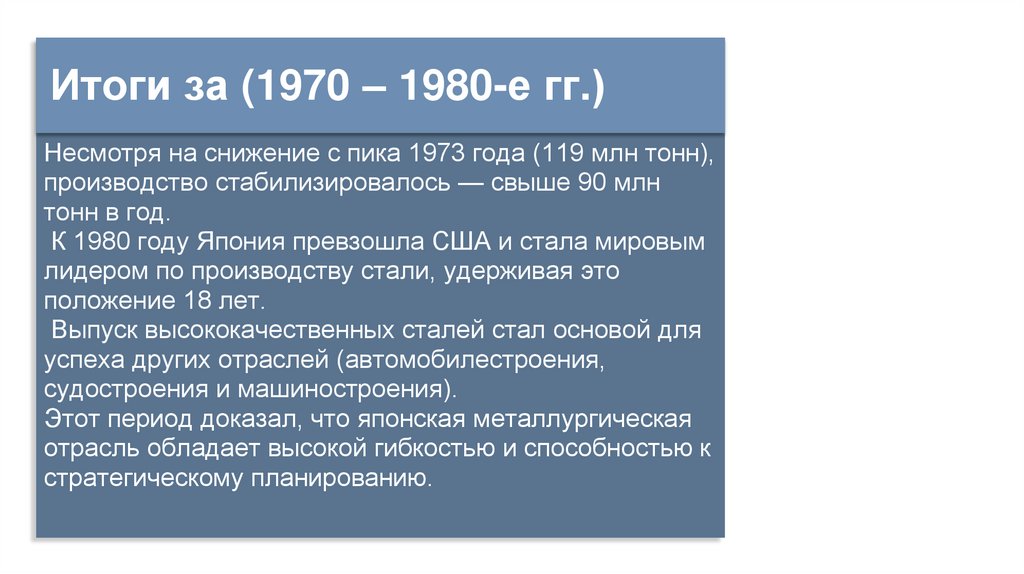

11.

Итоги за (1970 – 1980-е гг.)Несмотря на снижение с пика 1973 года (119 млн тонн),

производство стабилизировалось — свыше 90 млн

тонн в год.

К 1980 году Япония превзошла США и стала мировым

лидером по производству стали, удерживая это

положение 18 лет.

Выпуск высококачественных сталей стал основой для

успеха других отраслей (автомобилестроения,

судостроения и машиностроения).

Этот период доказал, что японская металлургическая

отрасль обладает высокой гибкостью и способностью к

стратегическому планированию.

12.

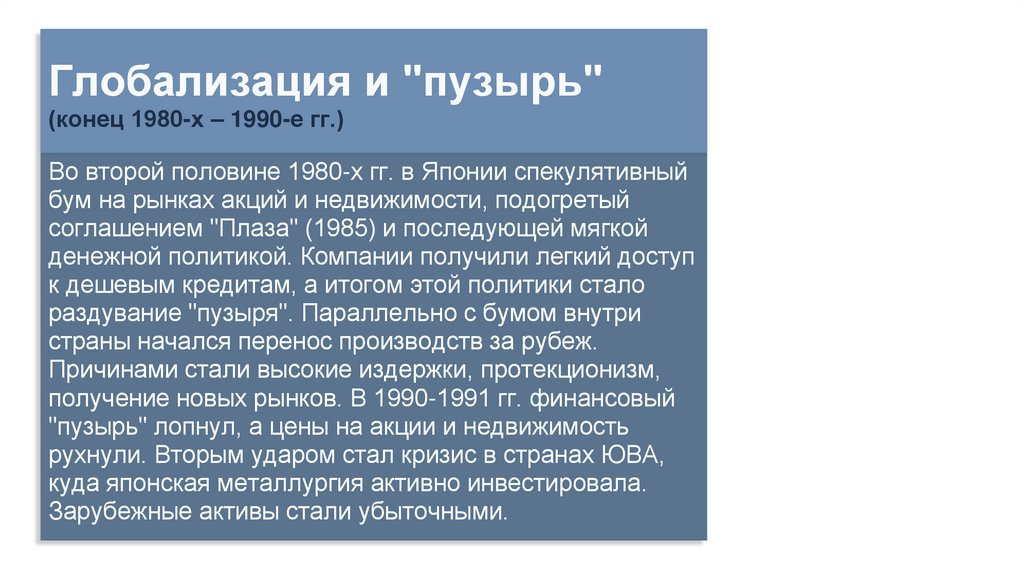

Глобализация и "пузырь"(конец 1980-х – 1990-е гг.)

Во второй половине 1980-х гг. в Японии спекулятивный

бум на рынках акций и недвижимости, подогретый

соглашением "Плаза" (1985) и последующей мягкой

денежной политикой. Компании получили легкий доступ

к дешевым кредитам, а итогом этой политики стало

раздувание "пузыря". Параллельно с бумом внутри

страны начался перенос производств за рубеж.

Причинами стали высокие издержки, протекционизм,

получение новых рынков. В 1990-1991 гг. финансовый

"пузырь" лопнул, а цены на акции и недвижимость

рухнули. Вторым ударом стал кризис в странах ЮВА,

куда японская металлургия активно инвестировала.

Зарубежные активы стали убыточными.

13.

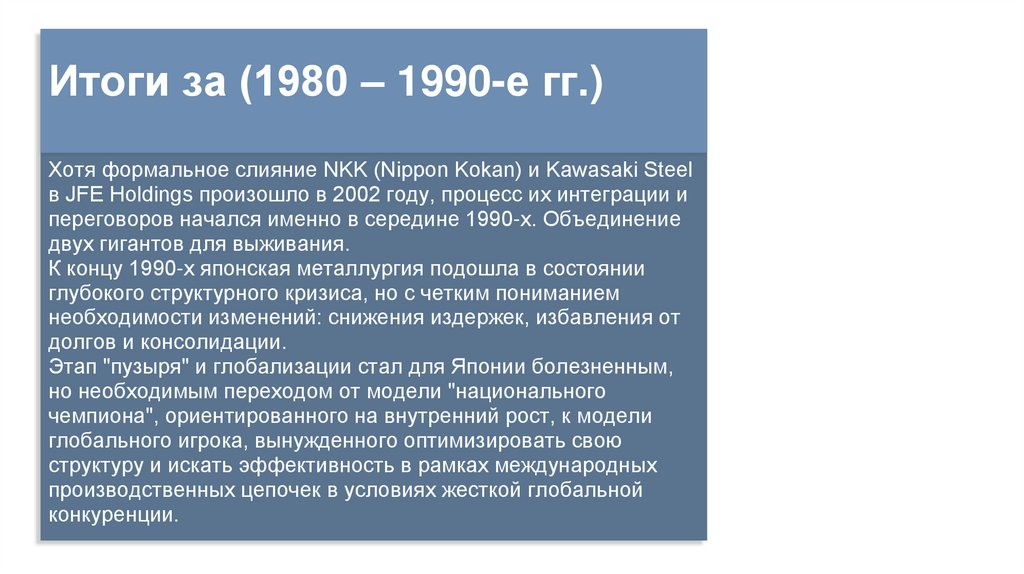

Итоги за (1980 – 1990-е гг.)Хотя формальное слияние NKK (Nippon Kokan) и Kawasaki Steel

в JFE Holdings произошло в 2002 году, процесс их интеграции и

переговоров начался именно в середине 1990-х. Объединение

двух гигантов для выживания.

К концу 1990-х японская металлургия подошла в состоянии

глубокого структурного кризиса, но с четким пониманием

необходимости изменений: снижения издержек, избавления от

долгов и консолидации.

Этап "пузыря" и глобализации стал для Японии болезненным,

но необходимым переходом от модели "национального

чемпиона", ориентированного на внутренний рост, к модели

глобального игрока, вынужденного оптимизировать свою

структуру и искать эффективность в рамках международных

производственных цепочек в условиях жесткой глобальной

конкуренции.

14.

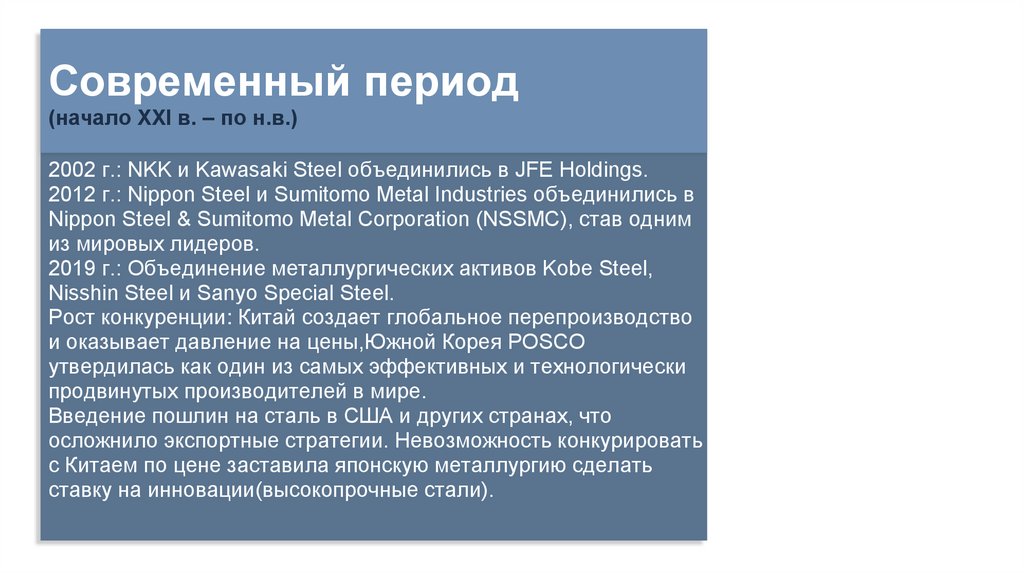

Современный период(начало XXI в. – по н.в.)

2002 г.: NKK и Kawasaki Steel объединились в JFE Holdings.

2012 г.: Nippon Steel и Sumitomo Metal Industries объединились в

Nippon Steel & Sumitomo Metal Corporation (NSSMC), став одним

из мировых лидеров.

2019 г.: Объединение металлургических активов Kobe Steel,

Nisshin Steel и Sanyo Special Steel.

Рост конкуренции: Китай создает глобальное перепроизводство

и оказывает давление на цены,Южной Корея POSCO

утвердилась как один из самых эффективных и технологически

продвинутых производителей в мире.

Введение пошлин на сталь в США и других странах, что

осложнило экспортные стратегии. Невозможность конкурировать

с Китаем по цене заставила японскую металлургию сделать

ставку на инновации(высокопрочные стали).

15.

Итоги за (начало XXI в. –по н.в.)

Рынок контролируется гигантами (Nippon Steel, JFE, Kobe Steel), что

позволяет оптимизировать мощности. Вывод массовых, менее

технологичных производств в страны с более низкими издержками

(Юго-Восточная Азия, Индия). Япония остаётся с 2020-х годов третьим

крупнейшим производителем стали в мире, удерживая долю в

диапазоне 7–8% мирового выпуска и оставаясь лидером по качеству

продукции.

16.

Итоги развитие и становленияметаллургического комплекса

Японии

17.

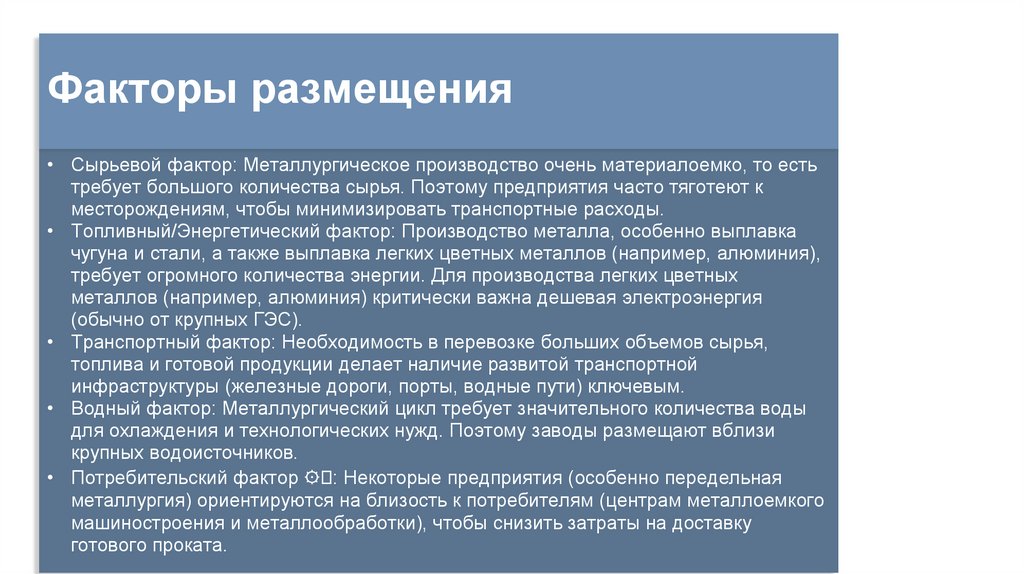

Факторы размещения• Сырьевой фактор: Металлургическое производство очень материалоемко, то есть

требует большого количества сырья. Поэтому предприятия часто тяготеют к

месторождениям, чтобы минимизировать транспортные расходы.

• Топливный/Энергетический фактор: Производство металла, особенно выплавка

чугуна и стали, а также выплавка легких цветных металлов (например, алюминия),

требует огромного количества энергии. Для производства легких цветных

металлов (например, алюминия) критически важна дешевая электроэнергия

(обычно от крупных ГЭС).

• Транспортный фактор: Необходимость в перевозке больших объемов сырья,

топлива и готовой продукции делает наличие развитой транспортной

инфраструктуры (железные дороги, порты, водные пути) ключевым.

• Водный фактор: Металлургический цикл требует значительного количества воды

для охлаждения и технологических нужд. Поэтому заводы размещают вблизи

крупных водоисточников.

• Потребительский фактор ⚙ : Некоторые предприятия (особенно передельная

металлургия) ориентируются на близость к потребителям (центрам металлоемкого

машиностроения и металлообработки), чтобы снизить затраты на доставку

готового проката.