finance

financeSimilar presentations:

")

Тема 1. Понятие, значение и история развития учета. бухгалтерского

1.

Тема 1. Понятие, значение и история развитияучета.

бухгалтерского

1.1 Понятие хозяйственного учета, его виды. Измерители

применяемые в учете

1.2 История возникновения и развития бухгалтерского учета

1.3 Требования , предъявляемые к хозяйственному учету

2.

Учет-это информационная технология, позволяющая получитьколичественное отражение и качественную характеристику

событий и фактов жизни общества.

Хозяйственный учет применяется для отражения и

систематизации данных многообразной хозяйственной

деятельности, получения обобщенной информации как на

макро, так и на микроуровне

Хозяйственный учет это наблюдение, измерение, регистрация,

группировка и обобщение хозяйственных процессов.

3. Виды хозяйственного учета:

ОперативныйСтатистический

Бухгалтерский

4.

Оперативный учет используется для регистрации, наблюдения иконтроля отдельных явлений финансово-хозяйственной деятельности с

целью повседневного руководства ею. Сведения оперативного учета

собираются на определенную дату руководству организаций,

собственникам (учредителям).

Статистический учет отражает и обобщает массовые явления и их

закономерности в финансово-хозяйственной деятельности. Данные

статистического учета используются для экономического анализа и

прогнозирования на текущий и перспективный периоды в разрезе

отдельных организаций, экономического региона, страны

Бухгалтерский учет – формирование документированной

систематизированной информации об объектах, предусмотренных

настоящим Федеральным законом, в соответствии с требованиями,

установленными настоящим Федеральным законом, и составление на

ее основе бухгалтерской (финансовой) отчетности.

5.

В отличие от остальных видов учета бухгалтерский учет являетсядокументально обоснованным учетом. Непрерывен (изо дня в день) во

времени и сплошной по охвату (без всяких пропусков) всех изменений,

происходящий в финансово-хозяйственной деятельности организации.

6. Измерители применяемые в учете

НатуральныеТрудовые

Денежные

7.

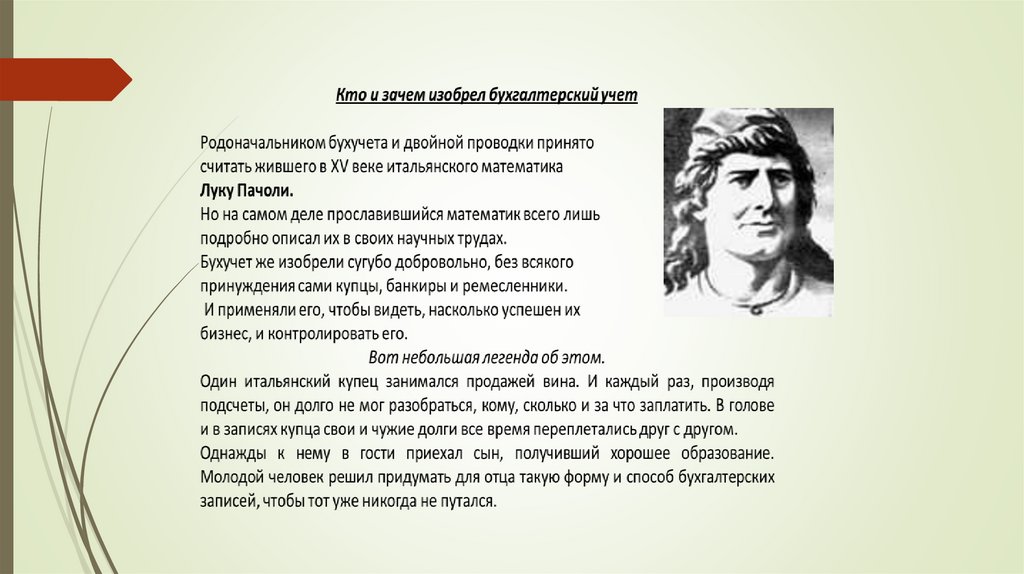

1.2 История возникновения и развития бухгалтерского учета8.

9.

Изобретатель обратил внимание на тот факт, что разноеимущество измеряется в разных мерах. У вина это объем в

литрах, у бочек — объем в литрах и количество в штуках, у

винограда — вес в килограммах.

Именно это и порождало основную путаницу. И вот тогда в

голове изобретателя возникла гениальная мысль:

Бухгалтерский учет должен, в первую очередь, измерять

такую характеристику, которая присуща ЛЮБОМУ виду

имущества и любому процессу

(ведь работу сотрудников тоже нужно как-то измерять). И

только потом можно следить за другими характеристиками

имущества (объемом, весом, размером).

10.

Первой предпосылкой возникновения бухгалтерскогоучета стало разведение скота в домашних хозяйствах.

(Насечки на деревянном посохе)

Вторая предпосылка возникновения бухгалтерского учета

— развитие религии и государственности(Возникновение

храмов и правителей привело к созданию системы сбора

податей и налогов).

Третьей предпосылкой возникновения

бухгалтерского учета-рождение

системы счета (Абак).

11.

Именно в те времена и возникло слово «калькуляция» (отлатинского calcul — камешек), прочно вошедшее в

современный бухгалтерский язык и означающее «подсчет».

Самым древним бухгалтерским документом, действительно

напоминающим современные бухгалтерские документы,

является изобретенный в Древнем Египте ИНВЕНТАРИЙ. Он

представлял собой книгу, в которую помощник фараона или

храма вписывал все имеющиеся ценности.

Каждой вещи в инвентарии присваивался свой инвентарный

номер. Его же ставили на саму вещь. Благодаря этому

можно было в любой момент провести инвентаризацию, то

есть проверку имеющегося имущества.

Вторым важнейшим нововведением египтян был совместный

учет прихода и расхода (изобретение приходно-расходной

книги.

12.

В течение первых тысячелетий развивался униграфический учет(простая бухгалтерия), который воспроизводил факты хозяйственной

жизни в тех единицах измерения, в которых они возникали. Простая

бухгалтерия представляла собой систему сплошного и систематического

наблюдения за ходом хозяйственного процесса. Она позволила создать

единую систему учета и взять под контроль все материальные и денежные

средства, а также расчеты.

Но эта система имела ряд недостатков: в учете отсутствовало зеркальное

отражение; использовался принцип приблизительности; учет носил

регистрационный характер; не раскрывался юридический и

экономический смысл всех приводимых в нем фактов; не применялись

учетные средства для определения прибыли; отсутствовали итоги,

позволяющие контролировать правильность учетных записей.

Во втором тысячелетии купцами стали создаваться посреднические

суды. Они вырабатывали определенные требования к записям:

хронологический порядок записей, отсутствие пропусков в бухгалтерских

книгах между записями, каждая операция подтверждается документально

и т.д.

13.

Развитию бухгалтерии способствовало и великое изобретение XV столетия- книгопечатание.

Переходом к новому этапу учета послужило возникновение двойной

(дебетово-кредитовой) записи. Научная разработка закона двойной

записи хозяйственных операций и разных способов его

применения возникла в средние века.

Первая книга, в которой описывалась система двойной записи книга Бенедетто Котрульи "О торговле и современном купце", написанная

от руки в 1458 г., но напечатанная только в 1573 г. Поэтому книга Луки

Пачоли признается всеми историками науки как первая печатная работа,

давшая толчок развитию новой системы бухгалтерского учета.

Двойная запись, став неотъемлемой частью бухгалтерского учета,

превратила весь учет в стройную систему, облегчающую контроль как за

сохранностью ценностей, так и за управлением ими.

14.

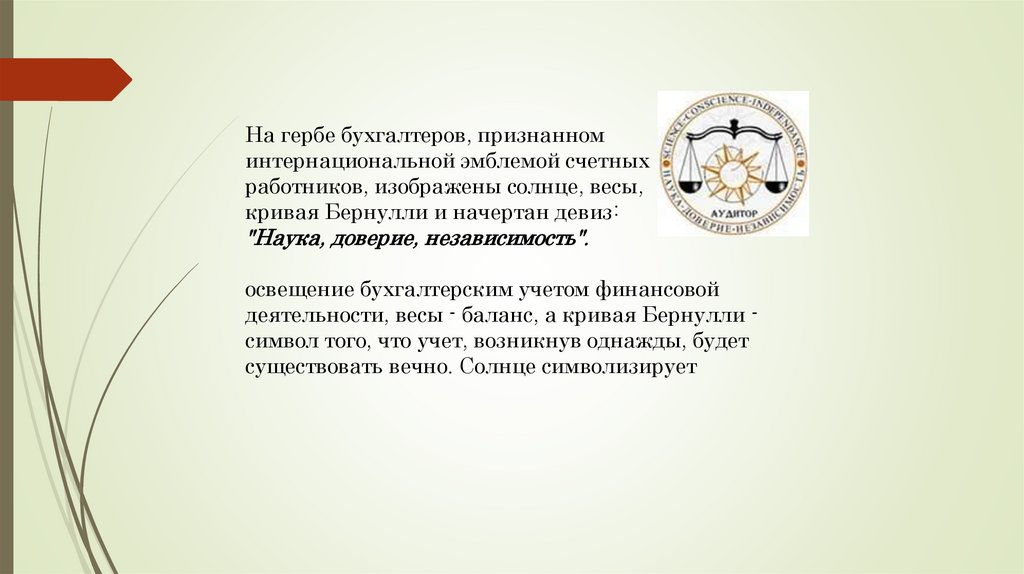

На гербе бухгалтеров, признанноминтернациональной эмблемой счетных

работников, изображены солнце, весы,

кривая Бернулли и начертан девиз:

"Наука, доверие, независимость".

освещение бухгалтерским учетом финансовой

деятельности, весы - баланс, а кривая Бернулли символ того, что учет, возникнув однажды, будет

существовать вечно. Солнце символизирует

15.

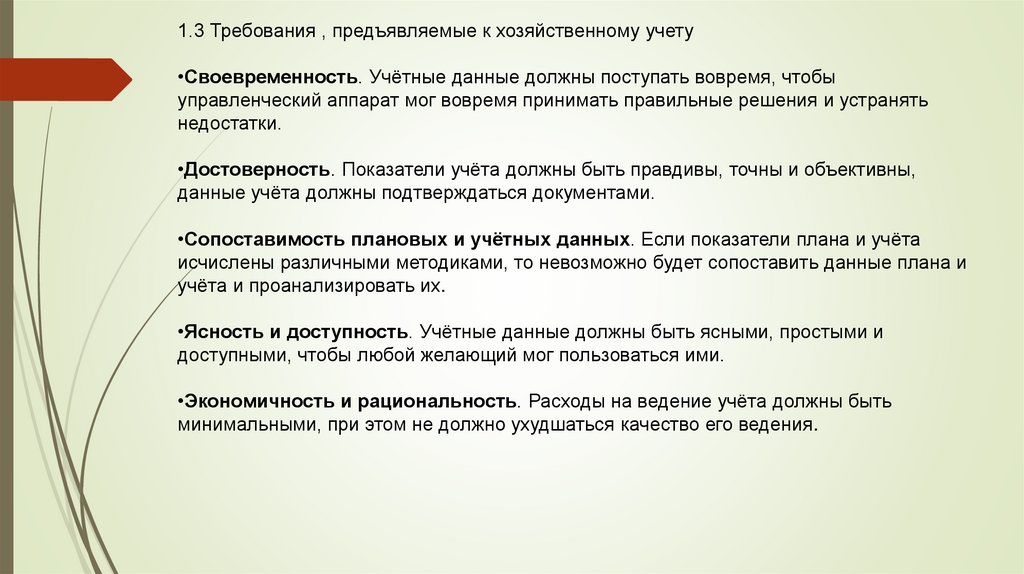

1.3 Требования , предъявляемые к хозяйственному учету16.

1.3 Требования , предъявляемые к хозяйственному учету•Своевременность. Учётные данные должны поступать вовремя, чтобы

управленческий аппарат мог вовремя принимать правильные решения и устранять

недостатки.

•Достоверность. Показатели учёта должны быть правдивы, точны и объективны,

данные учёта должны подтверждаться документами.

•Сопоставимость плановых и учётных данных. Если показатели плана и учёта

исчислены различными методиками, то невозможно будет сопоставить данные плана и

учёта и проанализировать их.

•Ясность и доступность. Учётные данные должны быть ясными, простыми и

доступными, чтобы любой желающий мог пользоваться ими.

•Экономичность и рациональность. Расходы на ведение учёта должны быть

минимальными, при этом не должно ухудшаться качество его ведения.