finance

financeSimilar presentations:

")

Prezentaciya

1.

Связи с сомнительными поставщиками.Как общаться с ФНС, чтобы не попасть в

реестр выгодоприобретателей

Карчина Дарья

Ведущий юрист-эксперт «Системы

Юрист»

2.

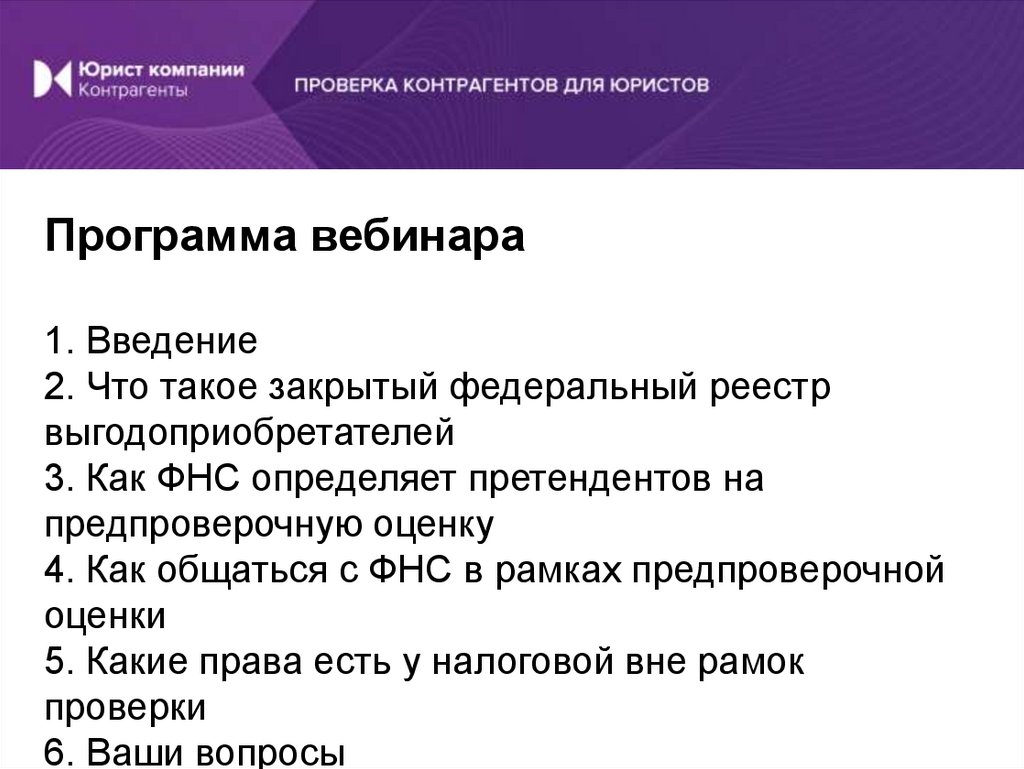

Программа вебинара1. Введение

2. Что такое закрытый федеральный реестр

выгодоприобретателей

3. Как ФНС определяет претендентов на

предпроверочную оценку

4. Как общаться с ФНС в рамках предпроверочной

оценки

5. Какие права есть у налоговой вне рамок

проверки

6. Ваши вопросы

3.

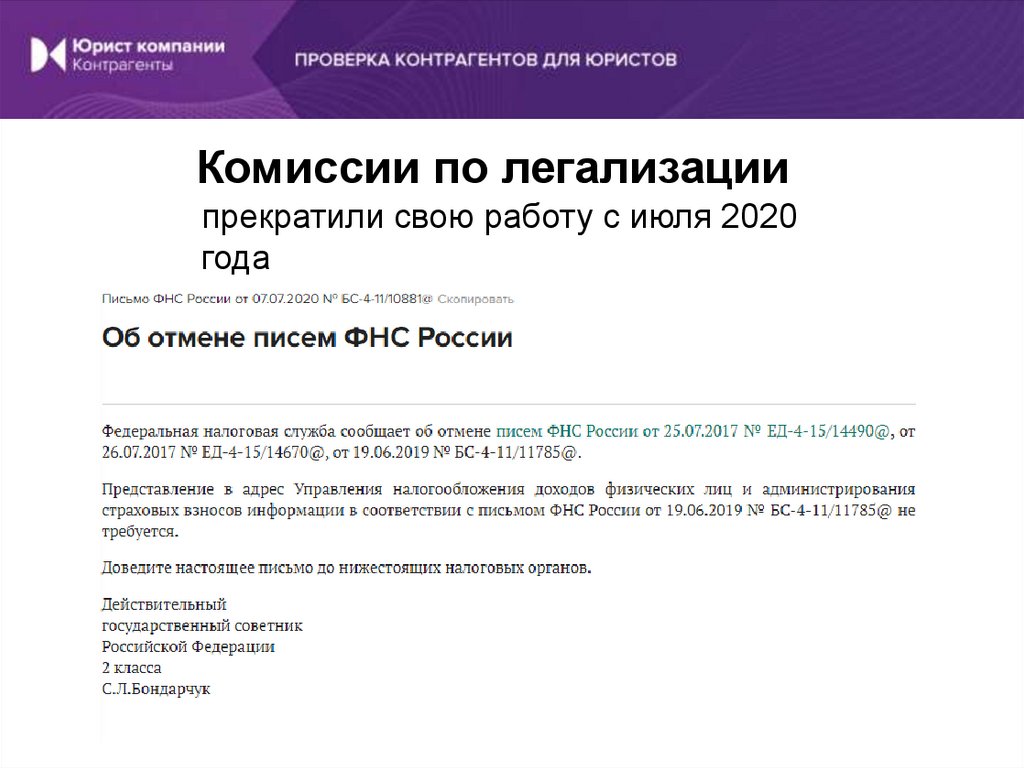

Комиссии по легализациипрекратили свою работу с июля 2020

года

4.

ФНСустановила нарушения в работе отделений в

2022 году

5.

Вадим Зариповвысказался в защиту рабочих групп ФНС

«…вместо комиссий по вопросам

легализации налоговой базы действуют так

называемые рабочие группы, на которые

вызывают в первую очередь не

организаторов фирм-однодневок, а

руководителей реальных организаций со

стабильным оборотом»

6.

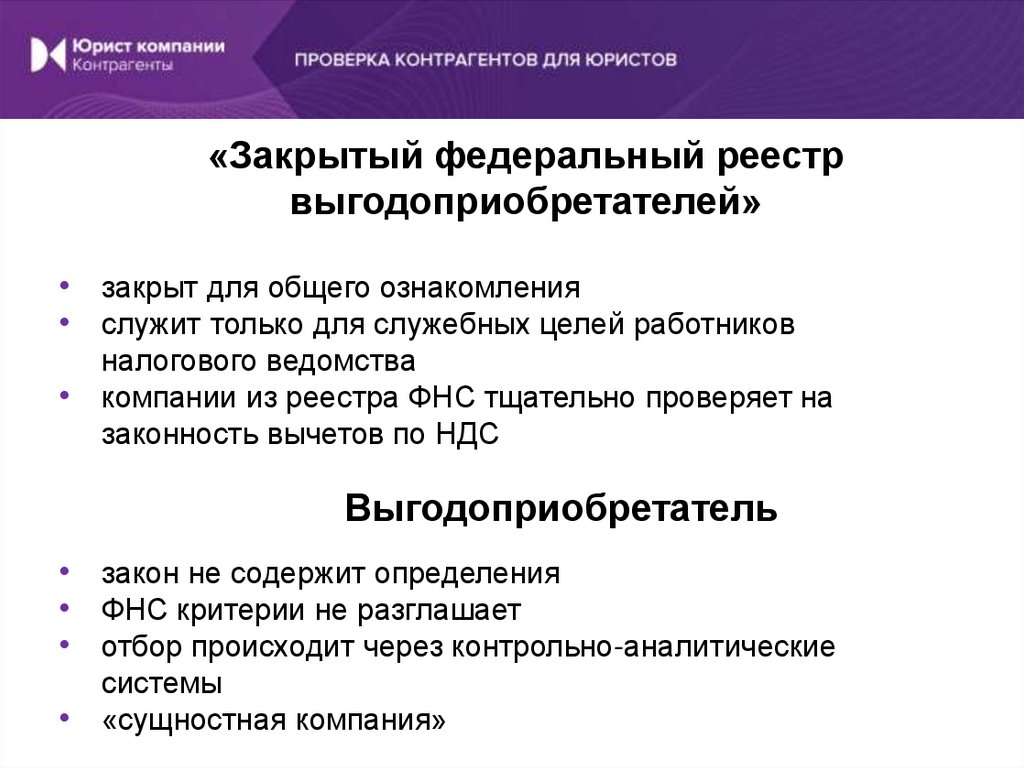

«Закрытый федеральный реестрвыгодоприобретателей»

• закрыт для общего ознакомления

• служит только для служебных целей работников

налогового ведомства

компании из реестра ФНС тщательно проверяет на

законность вычетов по НДС

Выгодоприобретатель

• закон не содержит определения

• ФНС критерии не разглашает

• отбор происходит через контрольно-аналитические

системы

«сущностная компания»

7.

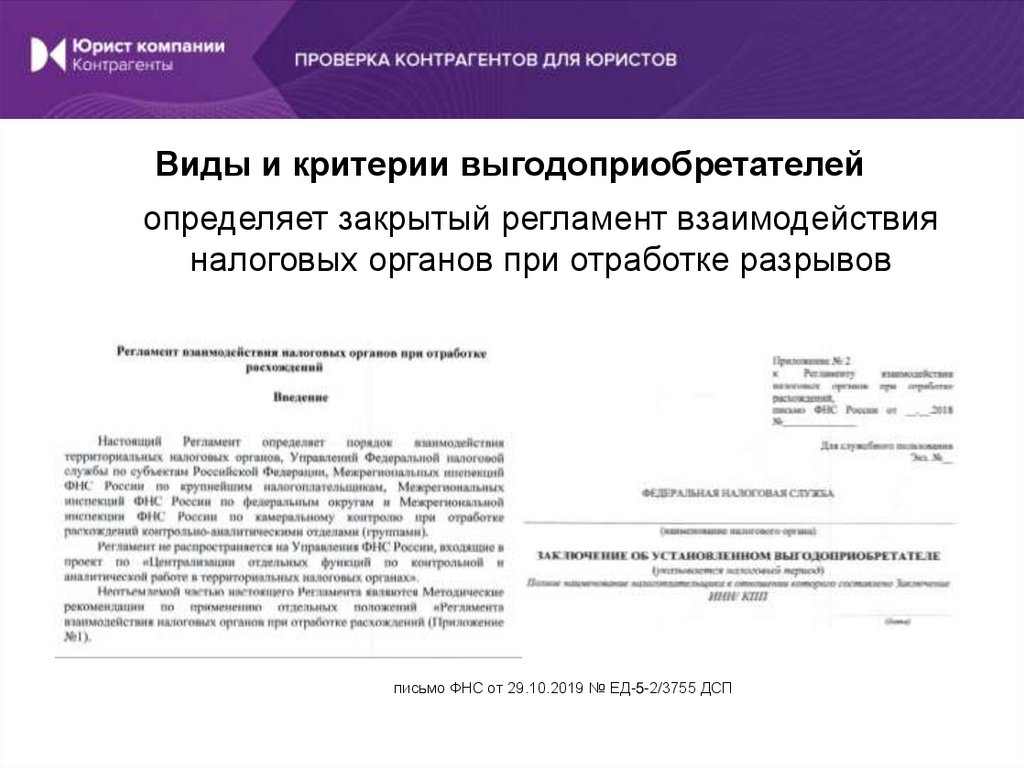

Виды и критерии выгодоприобретателейопределяет закрытый регламент взаимодействия

налоговых органов при отработке разрывов

письмо ФНС от 29.10.2019 № ЕД-5-2/3755 ДСП

8.

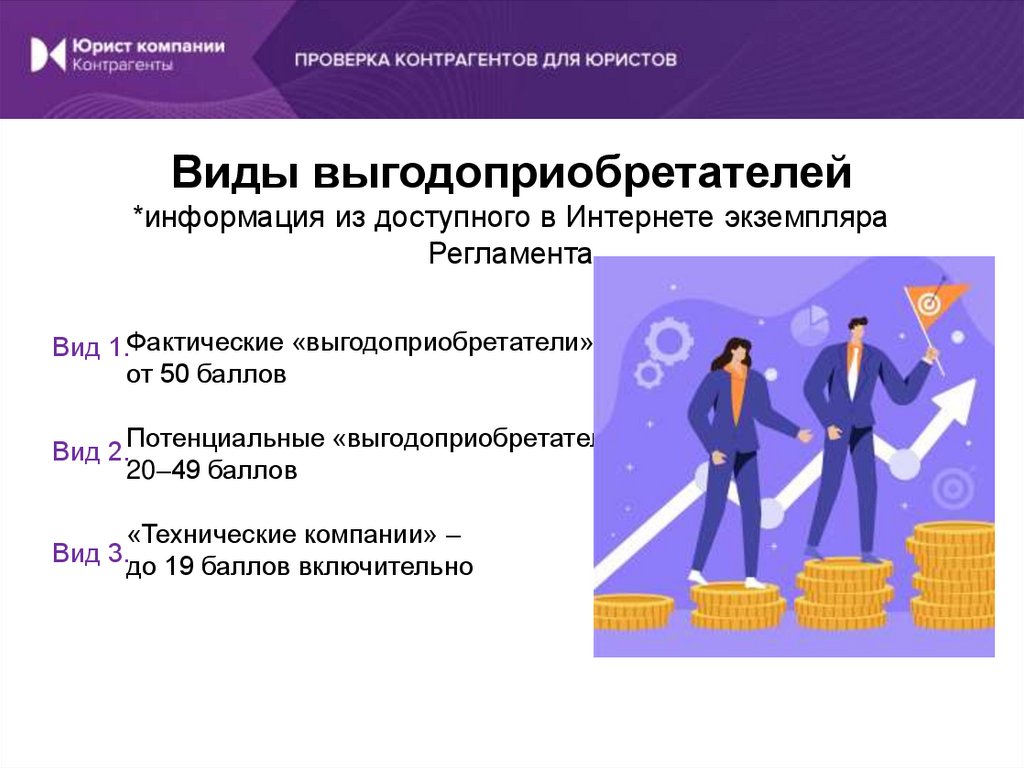

Виды выгодоприобретателей*информация из доступного в Интернете экземпляра

Регламента

Вид 1.Фактические «выгодоприобретатели» –

от 50 баллов

Вид 2.Потенциальные «выгодоприобретатели» –

20–49 баллов

«Технические компании» –

Вид 3.до 19 баллов включительно

9.

Критерии выгодоприобретателей*информация из доступного в Интернете экземпляра

Регламента

Критерий №1: внеоборотные активы

Критерий №2: доля вычетов в общей сумме

исчисленного в НД по НДС

Критерий №3: среднесписочная численность

работников

Критерий №4: ежемесячная оплата труда

Критерий №5: объекты в собственности

Критерий №6: государственные контракты

Критерий №7: контролируемые сделки

Критерий №8: выездные налоговые проверки

10.

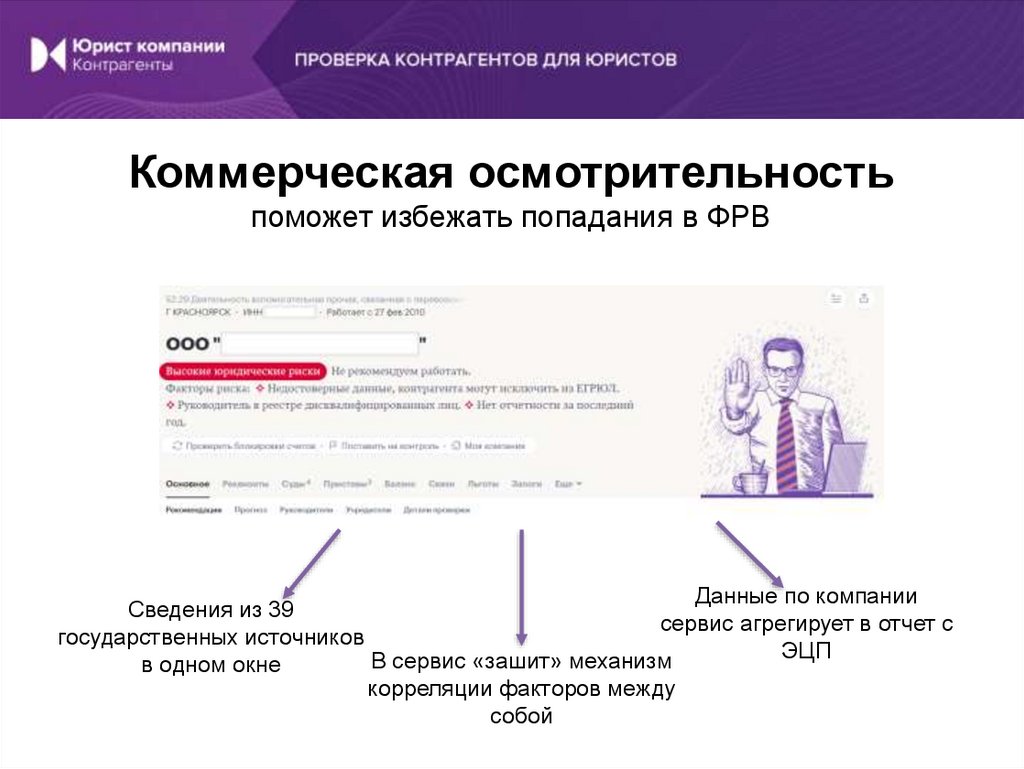

Коммерческая осмотрительностьпоможет избежать попадания в ФРВ

Данные по компании

Сведения из 39

сервис агрегирует в отчет с

государственных источников

ЭЦП

В сервис «зашит» механизм

в одном окне

корреляции факторов между

собой

11.

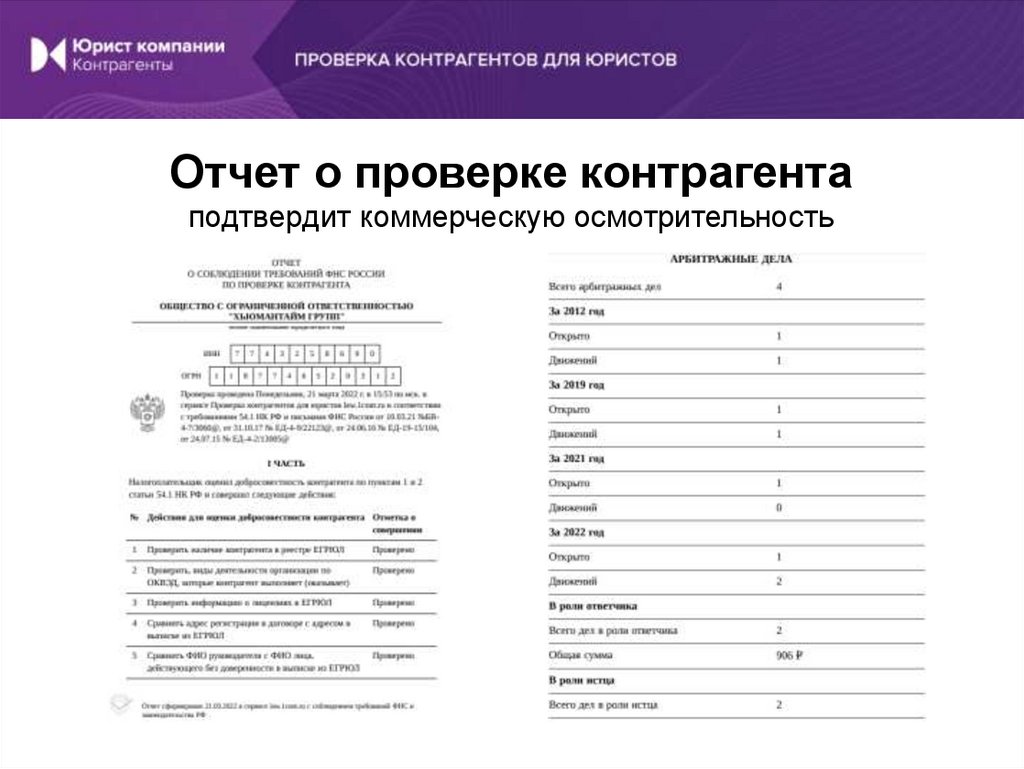

Отчет о проверке контрагентаподтвердит коммерческую осмотрительность

12.

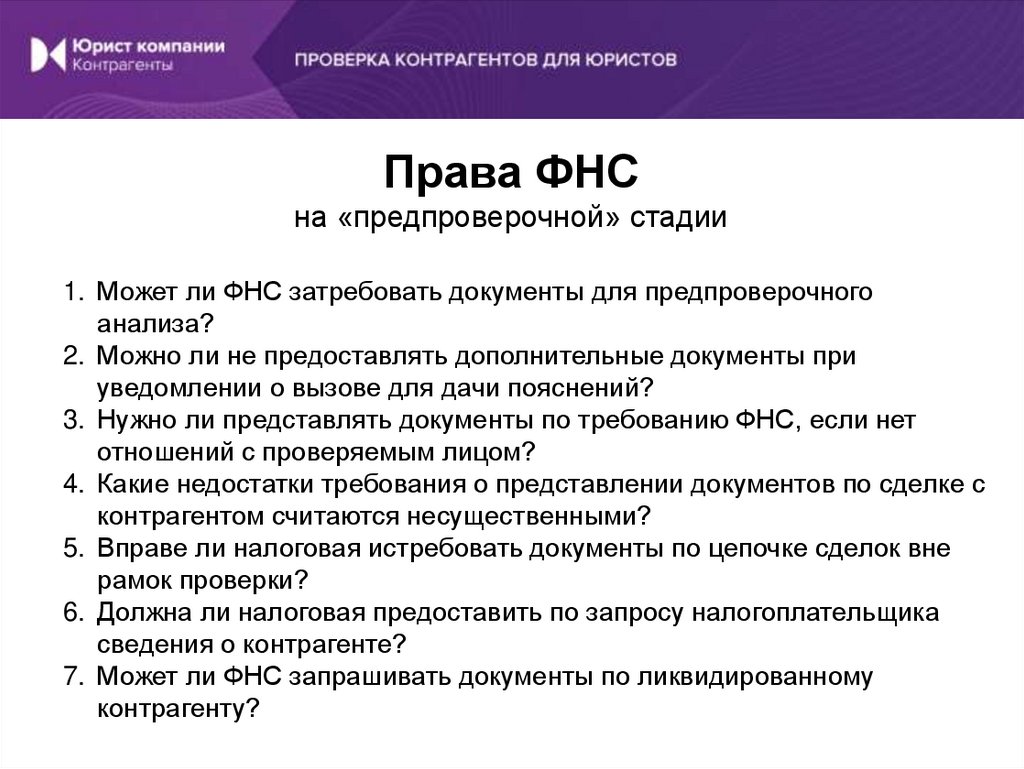

Права ФНСна «предпроверочной» стадии

1. Может ли ФНС затребовать документы для предпроверочного

анализа?

2. Можно ли не предоставлять дополнительные документы при

уведомлении о вызове для дачи пояснений?

3. Нужно ли представлять документы по требованию ФНС, если нет

отношений с проверяемым лицом?

4. Какие недостатки требования о представлении документов по сделке с

контрагентом считаются несущественными?

5. Вправе ли налоговая истребовать документы по цепочке сделок вне

рамок проверки?

6. Должна ли налоговая предоставить по запросу налогоплательщика

сведения о контрагенте?

7. Может ли ФНС запрашивать документы по ликвидированному

контрагенту?

13.

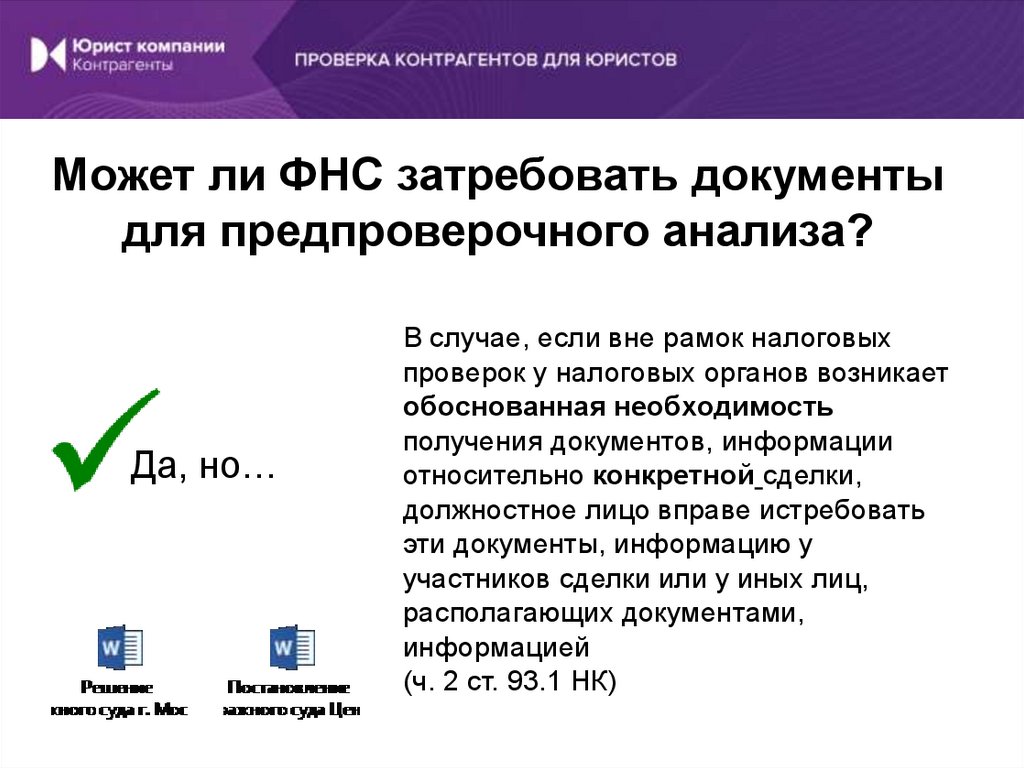

Может ли ФНС затребовать документыдля предпроверочного анализа?

Да, но…

В случае, если вне рамок налоговых

проверок у налоговых органов возникает

обоснованная необходимость

получения документов, информации

относительно конкретной сделки,

должностное лицо вправе истребовать

эти документы, информацию у

участников сделки или у иных лиц,

располагающих документами,

информацией

(ч. 2 ст. 93.1 НК)

14.

Может ли ФНС затребовать документыдля предпроверочного анализа?

Да, но...

Суды требуют, чтобы такие запросы не

нарушали права налогоплательщика.

Например, чтобы получить от компании

вне проверки не только пояснения, но и

документы, налоговая должна направить

уведомление об истребовании

документов.

Примеры: постановление АС

Центрального округа от 15.12.2021 №

Ф10-5716/2021 по делу № А0810169/2020, решение АС г. Москвы от

05.10.2020 по делу № А40-211149/18-1154949,

15.

Может ли налогоплательщик отказатьсяот представления документов из-за

необоснованного требования?

Нет, не может.

Даже если налогоплательщик

считает полученное требование

неправомерным, он должен его

исполнить. При этом он вправе

обжаловать это требование в

вышестоящем налоговом органе,

а затем в суде в порядке статей

138-139 НК.

16.

Можно ли не предоставлять доп.документы при уведомлении о вызове

для дачи пояснений?

Да, можно.

Когда налоговой необходимы

документы или сведения, она

должна направлять Требование о

предоставлении пояснений или о

предоставлении документов или

информации (п. 3 ст. 88 НК)

17.

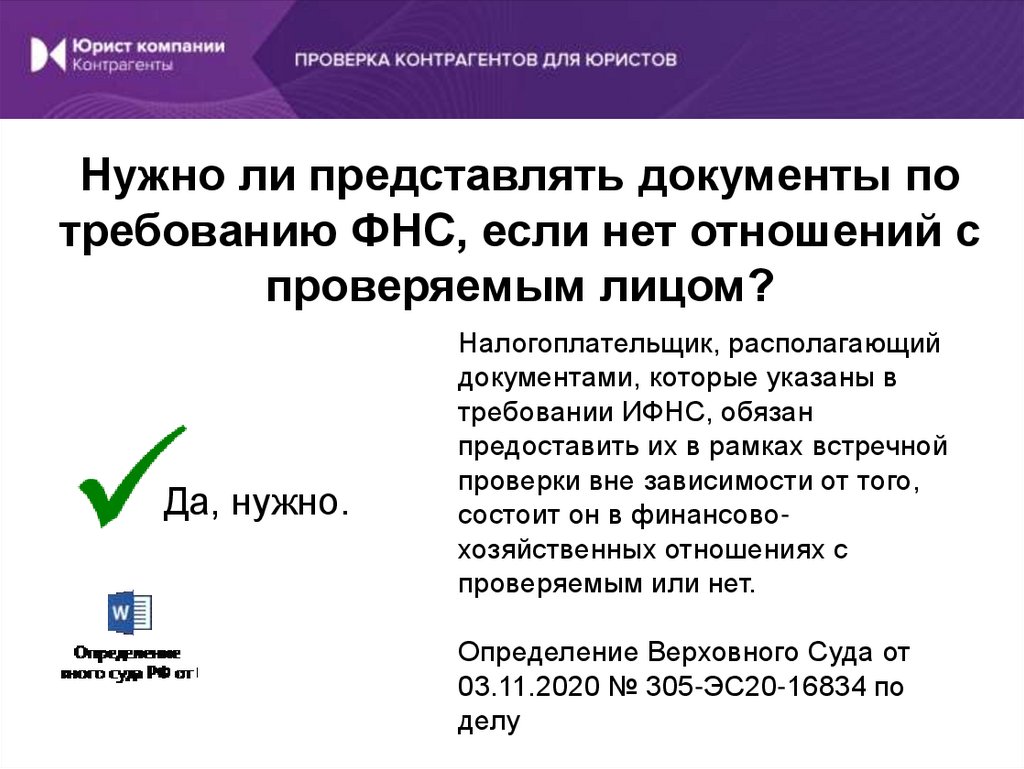

Нужно ли представлять документы потребованию ФНС, если нет отношений с

проверяемым лицом?

Да, нужно.

Налогоплательщик, располагающий

документами, которые указаны в

требовании ИФНС, обязан

предоставить их в рамках встречной

проверки вне зависимости от того,

состоит он в финансовохозяйственных отношениях с

проверяемым или нет.

Определение Верховного Суда от

03.11.2020 № 305-ЭС20-16834 по

делу

18.

Вправе ли налоговая истребоватьдокументы по цепочке сделок вне рамок

проверки?

Да, вправе.

Но при истребовании документов вне

налоговой проверки нужно указать на

сведения, позволяющие

идентифицировать сделку. Положения

ст. 93.1 НК не ограничивают

истребование первым контрагентом

проверяемого налогоплательщика и не

запрещают истребовать документы по

цепочке сделок.

Постановление Арбитражного суда

Уральского округа от 31.03.2022 № Ф09626/22

19.

ЮК Контрагентыпроверит контрагентов второго, третьего звена

20.

Должна ли налоговая предоставить позапросу налогоплательщика сведения о

контрагенте?

Нет, не должна.

Налоговый орган не обязан

представлять налогоплательщику

сведения об исполнении его

контрагентом налоговых

обязательств.

Постановление АС Северо Кавказского округа от 24.02.2022 №

Ф08-737/2022

21.

ЮК Контрагентысоберет и проанализирует сведения о контрагентах

22.

Может ли ИФНС запрашивать документыпо ликвидированному контрагенту?

Да, может.

Ликвидация контрагента не

освобождает от обязанности

предоставить информацию по

взаимоотношениям с ним (ст. 93.1

НК).

Отказ от предоставления данных

со ссылкой на ликвидацию

контрагента является

неправомерным и влечет штраф в

размере до 20.000 тыс. руб. (ст.

129.1 НК).

23.

СПАСИБО ЗА ВНИМАНИЕ.ВОПРОСЫ

Задаем в отдельной вкладке «Вопрос» в правом верхнем углу.

Рядом с чатом.

24.

Ответ на вопрос с вебинара.Вопрос пользователя: «Обязаны ли бывшие работники (увольнение более 2

лет назад) приходить на допрос в налоговую при их вызове? Какие вопросы

им могут задать? Какие последствия для этого физ.лица в случае неявке?»

Ответ эксперта: ФНС может вызвать на допрос бывших сотрудников. По

закону налогова вправе вызвать любое физическое лицо, обладающее,

по мнению налоговой, информацией, которая имеет отношение к ходу

проверки (пп. 12 п. 1 ст. 31, п. 1 ст. 90 НК РФ). Позицию прямо подтверждает

письмо Минфина № 03-02-08/76651 от 01.09.2020 года.

Гражданин вправе отказаться от дачи показаний только по законным

основаниям. В случае неявки без уважительных причин свидетель получит

штраф в размере 1.000 рублей, за неправомерный отказ от дачи показаний

– 3.000 рублей (п. 3 ст. 90, ст. 128 НК РФ).

ФНС праве задавать любые вопросы, которые имеют отношение к ходу

проверки. Предположить даже примерны перечень без конкретных

оснований проверки невозможно.