")

finance

financeSimilar presentations:

Updated_1668905

1. Лекция №11(3.6)

ИНВЕСТИЦИОННОЕПРОЕКТИРОВАНИЕЛекция

№11(3.6

)

ФОРМИРОВАНИЕИ

УПРАВЛЕНИЕ

ИНВЕСТИЦИОННЫ

М ПОРТФЕЛЕМ

2. Понятие и цели формирования инвестиционного портфеля

Инвестиционныйпортфель

представляет

собой

целенаправленно сформированную совокупность объектов реального и

финансового

инвестирования,

принадлежащих

инвестору

и

предназначенных для осуществления инвестиционной деятельности в

соответствии с разработанной стратегией фирмы.

Основной задачей портфельного инвестирования является

создание оптимальных условий инвестирования, предусматривающих

наличие в совокупности инвестиций (инвестиционному портфелю) таких

характеристик, которых невозможно достичь при инвестировании в

отдельно взятый реальный или финансовый инструмент.

2

3. Понятие и цели формирования инвестиционного портфеля

Главная цель формирования инвестиционного портфеля –обеспечение реализации инвестиционной стратегии путем отбора

наиболее эффективных и безопасных инвестиционных проектов и

финансовых инструментов.

Выделяют

следующие

основные

цели

формирования

инвестиционного портфеля:

1. Обеспечение высоких темпов роста капитала. Реализация этой

цели позволяет обеспечить эффективную деятельность фирмы в

долгосрочной перспективе. Так как формирование инвестиционного

портфеля является формой реализации инвестиционной стратегии фирмы

в среднесрочном периоде, обеспечение высоких темпов роста капитала

можно рассматривать как приоритетную цель.

3

4. Понятие и цели формирования инвестиционного портфеля

2. Обеспечение высокого темпа роста дохода. Так какосуществление инвестиционной деятельности требует мобилизации

значительных финансовых ресурсов, в том числе заемных, при

формировании инвестиционного портфеля следует включать в него

проекты с высокой текущей доходностью, обеспечивающие поддержание

постоянной платежеспособности компании, кроме того часть текущих

доходов фирмы может быть реинвестирована в целях поддержания

оптимальной структуры инвестиционного портфеля.

4

5. Понятие и цели формирования инвестиционного портфеля

3.Обеспечение

минимизации

инвестиционных

рисков

(безопасность).

Отдельные инвестиционные проекты, особенно

обеспечивающие высокие темпы роста дохода, могут иметь высокий

уровень риска, однако, в рамках инвестиционного портфеля в целом, этот

уровень должен минимизироваться в разрезе отдельных направлений

инвестиционной деятельности. В процессе минимизации общего риска по

инвестиционному портфелю основное внимание должно быть уделено

минимизации риска потери капитала, а затем лишь минимизации риска

потери доходов. Кроме того риск по инвестиционному портфелю должен

быть контролируемым.

5

6. 4. Обеспечение

Понятие и цели формирования инвестиционного портфеля6

4. Обеспечение достаточной ликвидности инвестиционного

достижения

портфеля. В целях

эффективной

управляемости

инвестиционного

портфеля, обеспечения возможности быстрого

перераспределения капитала в более выгодные проекты, определенная

часть инвестиционного портфеля должна носить высоколиквидный

характер. Уровень ликвидности инвестиционного портфеля определяется

инвестиционным климатом в государстве, динамикой конъюнктуры

инвестиционного рынка и спецификой инвестиционной деятельности

компании.

Рассмотренные цели формирования инвестиционного портфеля в

значительной степени являются альтернативными.

Учитывая альтернативность целей, каждый инвестор должен

определить их приоритеты на том или ином этапе инвестиционной

деятельности.

7.

Принципы формирования инвестиционного портфеля7

Формирование

инвестиционного

портфеля

предприятия

основывается на следующих основных принципах инвестиционного

проектирования:

принцип обеспечения реализации инвестиционной стратегии –

определяет соответствие целей формирования инвестиционного портфеля

целям инвестиционной стратегии предприятия, преемственность

планирования и реализации инвестиционной деятельности предприятия на

долгосрочную и среднесрочную перспективу;

принцип обеспечения соответствия портфеля инвестиционным

ресурсам – позволяет увязать объем и структуру издержек, необходимых

для реализации отобранных инвестиционных проектов и формирования

портфеля ценных бумаг с объемом и структурой источников

финансирования

инвестиционной

деятельности,

имеющихся

в

распоряжении предприятия;

8. Принципы формирования инвестиционного портфеля

принцип обеспечения оптимизации соотношения доходности и

риска – определяет соотношение показателей риска и дохода по

инвестиционному портфелю в целом в зависимости от приоритетных

целей формирования этого портфеля и отношения инвестора к риску;

реализация

принципа

обеспечивается

путем

диверсификации

инвестиционного портфеля;

принцип оптимизации соотношения доходности и ликвидности

– обусловливает выбор оптимальной структуры инвестиционного

портфеля с точки зрения соблюдения пропорций между показателями

доходности инвестиционного портфеля и показателями текущей

ликвидности и долгосрочной кредитоспособности предприятия;

8

9. Принципы формирования инвестиционного портфеля

• принцип обеспечения управляемости портфеля – обусловленограниченностью возможностей реализации включаемых в него

инвестиционных проектов или управления портфелем финансовых

активов рамками кадрового потенциала предприятия, наличием

профессиональных менеджеров-аналитиков. Однако эти рамки могут быть

существенно расширены, если инвестор воспользуется услугами

профессиональных участников соответствующего сектора рынка. В

частности, предприятие может воспользоваться услугами по управлению

портфелем ценных бумаг, которые предоставляются инвестиционными

компаниями, банками, трастовыми компаниями и т. д.

9

10. Принципы формирования инвестиционного портфеля

Формированиеотображено на рисунке 1.

ЦЕЛИ:

- рост капитала

- рост дохода

- безопасность

- ликвидность

инвестиционного

Инвестиционн

ый портфель

портфеля

Реальные инвестиционные

проекты

Финансовые инвестиции

Рисунок 1 – Формирование инвестиционного портфеля

10

схематично

11.

Портфель реальных инвестиционных проектови этапы его формирования

Формирование и реализация портфеля реальных инвестиционных

проектов обеспечивает высокие темпы развития фирмы, создание

дополнительных рабочих мест, формирование высокого имиджа и

определенную

государственную

поддержку

инвестиционной

деятельности.

По сравнению с другими видами инвестиционных портфелей он

является обычно более капиталоемким, менее ликвидным, более

рискованным в связи с продолжительностью реализации, более сложным и

трудоемким в управлении. Это определяет высокий уровень требований к

его формированию, тщательность отбора каждого включаемого

инвестиционного проекта.

11

12. и этапы его формирования

Портфель реальных инвестиционных проектови этапы его формирования

12

Исходя из системы приоритетных целей и проектируемого объема

инвестиционных ресурсов, процесс формирования портфеля реальных

инвестиционных проектов проходит следующие этапы:

1-й этап. Поиск вариантов реальных инвестиционных проектов

для возможной их реализации. Осуществляется компанией вне

зависимости от наличия свободных инвестиционных ресурсов, состояния

инвестиционного рынка и т. д. Количество привлеченных к работе

инвестиционных проектов всегда должно превышать их количество,

предусмотренное к реализации. Чем активнее организован поиск

вариантов инвестиционных проектов, тем больше у предприятия шансов

сформировать эффективный портфель таких проектов.

2-й этап. Рассмотрение и оценка бизнес-планов отдельных

инвестиционных проектов. Преследует цель подготовить необходимую

информационную базу для последующей тщательной экспертизы

отдельных инвестиционных проектов.

13. и этапы его формирования

Портфель реальных инвестиционных проектови этапы его формирования

13

3-й этап. Первичный отбор инвестиционных проектов для более

углубленного последующего их анализа. Осуществляется по определенной

системе показателей, которая может включать в себя:

• соответствие инвестиционного проекта стратегии деятельности

и имиджу фирмы;

соответствие инвестиционного проекта направлениям

отраслевой и региональной диверсификации предстоящей

инвестиционной деятельности;

оценку степени разработанности инвестиционного проекта и его

обеспеченности основными факторами производства;

необходимый объем инвестиций и период их осуществления до

начала эксплуатации проекта;

• проектируемый период окупаемости затрат (или другой

показатель оценки эффективности инвестиций);

• уровень инвестиционного риска и др.

14.

Портфель реальных инвестиционных проектови этапы его формирования

4-й этап. Экспертиза отобранных инвестиционных проектов по

критерию эффективности (доходности). Экспертиза играет наиболее

существенную роль в процессе дальнейшего анализа и формирования

портфеля реальных инвестиционных проектов. В процессе экспертизы

проверяется реальность приведенных в бизнес-плане основных

показателей, связанных с объемом инвестиционных ресурсов, графиком

инвестиционного потока и прогнозируемой суммой денежного потока на

стадии эксплуатации проекта. После приведения показателей

инвестиционного и прогнозируемого денежного потоков к настоящей

стоимости осуществляется расчет всех известных показателей оценки

эффективности инвестиций (NPV, индекс рентабельности, период

окупаемости, IRR). Аналогично проводится экспертиза отобранных

инвестиционных проектов по критериям риска и ликвидности.

14

15.

Портфель реальных инвестиционных проектови этапы его формирования

5-й этап. Окончательный отбор инвестиционных проектов в

формируемый инвестиционный портфель с учетом его оптимизации и

обеспечения необходимой диверсификации инвестиционной деятельности.

Он осуществляется с учетом взаимосвязи всех рассмотренных критериев.

Если тот или иной критерий является приоритетным при формировании

портфеля (высокая доходность, безопасность и т. д.), то необходимость

дальнейшей оптимизации портфеля не возникает. Если же предусмотрена

сбалансированность отдельных целей, то портфель может быть

скорректирован путем оптимизации проектов по соотношениям

доходности и риска, доходности и ликвидности, доходности и

обеспечению

отраслевой

и

региональной

диверсификации

инвестиционной деятельности.

15

16.

Особенности формирования портфеля финансовыхинвестиций

Портфель

финансовых

инвестиций

формируется

институциональными инвесторами (инвестиционными компаниями или

фондами,

страховыми

компаниями,

трастовыми

компаниями,

пенсионными фондами, банками). Такой инвестиционный портфель может

иметь практически любое предприятие или индивидуальный инвестор.

Портфель финансовых инвестиций может состоять из:

• портфеля ценных бумаг (портфель акций, портфель облигаций);

• портфеля банковских депозитов;

• портфеля иностранных валют.

16

17. инвестиций

Особенности формирования портфеля финансовыхинвестиций

17

Основные этапы формирования

портфеля финансовых

инвестиций (ценных бумаг):

1. Определение инвестиционных целей. Основные цели –

безопасность, доходность, рост вложений и ликвидность.

2.

Проведение анализа ценных бумаг. Существуют два основных

профессиональных подхода к выбору ценных бумаг – фундаментальный и

технический анализ.

Фундаментальный анализ основывается на изучении общей

экономической ситуации, состояния отраслей экономики, положения

отдельных предприятий и компаний, чьи ценные бумаги обращаются на

рынке. Отличительной чертой фундаментального анализа является

рассмотрение сущности происходящих на рынке процессов, ориентация на

установление глубинных причин изменений в экономической ситуации

путем изучения сложных взаимосвязей между различными явлениями.

18.

Технический анализ связан с изучением динамики цен наотдельные финансовые инструменты, т. е. результатов взаимодействия

спроса и предложения. Технический анализ, в отличие от

фундаментального, не предполагает изучения экономических явлений.

Технический и фундаментальный анализы не являются

дополнять

друг

друга.

взаимоисключающими,

они

могут

Фундаментальный анализ используется для выбора соответствующих

ценных бумаг, а технический – для определения подходящего момента для

инвестирования или для модификации инвестиций в данную ценную

бумагу.

18

19.

Особенности формирования портфеля финансовыхинвестиций

3. Формирование портфеля ценных бумаг. На этом этапе

производится отбор инвестиционных активов для включения их в

портфель на основе результатов анализа ценных бумаг и с учетом целей

конкретного инвестора. При этом рассматриваются такие факторы, как тип

инвестиционного портфеля, требуемый уровень доходности портфеля,

допустимая степень риска, масштабы диверсификации, требование в

отношении ликвидности и налогообложение доходов и операций с

различными видами активов.

4. Ревизия портфеля ценных бумаг. Портфель подлежит

периодической ревизии (пересмотру) с тем, чтобы его состав не пришел в

противоречие с изменяющейся экономической обстановкой, положением

секторов и отраслей экономики, инвестиционными качествами отдельных

объектов инвестирования, а также целями инвестора.

19

20.

Особенности формирования портфеля финансовыхинвестиций

5. Периодическая оценка эффективности портфеля ценных бумаг

с точки зрения полученного дохода и риска, которому подвергается

инвестор.

Для создания портфеля ценных бумаг достаточно выбрать в

качестве объекта инвестирования один вид финансовых активов. Но

однородный по содержанию портфель встречается редко, наиболее

распространен

диверсифицированный

портфель,

состоящий

из

разнообразных

финансовых

активов.

По-настоящему,

диверсифицированный портфель включает не только акции и долговые

обязательства, но и другие инструменты: опционы, фьючерсы,

материальные ценности, недвижимость, аннуитеты и т. д.

Диверсифицируемый риск снижается по мере роста числа видов

ценных бумаг в портфеле.

20

21.

Особенности формирования портфеля финансовыхинвестиций

При выборе оптимального числа инструментов для включения в

портфель должны быть рассмотрены следующие два фактора:

1) это число должно быть в пределах между 8 и 20, что

необходимо для снижения диверсифицируемого риска;

2)

если предполагается дальнейшая диверсификация, то следует

учитывать, что в этом случае может возникнуть эффект излишней

диверсификации. Это может привести к невозможности качественного

управления; покупке недостаточно надежных, доходных, ликвидных

ценных бумаг; росту издержек, связанному с поиском ценных бумаг

(расходы на предварительный анализ).

21

22.

Особенности формирования портфеля финансовыхинвестиций

Инвестиционный

портфель

всегда

сопровождается

недиверсифицируемым риском, т. е. риском, зависящим от общего

состояния экономики. Оценка данного риска является наиболее сложной

для любого инвестора. Для его оценки в зарубежной практике

используется коэффициент , который является мерой этого риска для того

или иного финансового актива.

Коэффициент можно выразить как отношение недиверсифицируемого

риска активов к риску рыночного портфеля. Для инвестиционного

портфеля р рассчитывается как средневзвешенная каждой отдельной

инвестиции:

d,

n

p

i

i

i 1

22

объеме.

где i – бета i-й инвестиции; di – доля i-й инвестиции в общем

23.

Особенности формирования портфеля финансовыхинвестиций

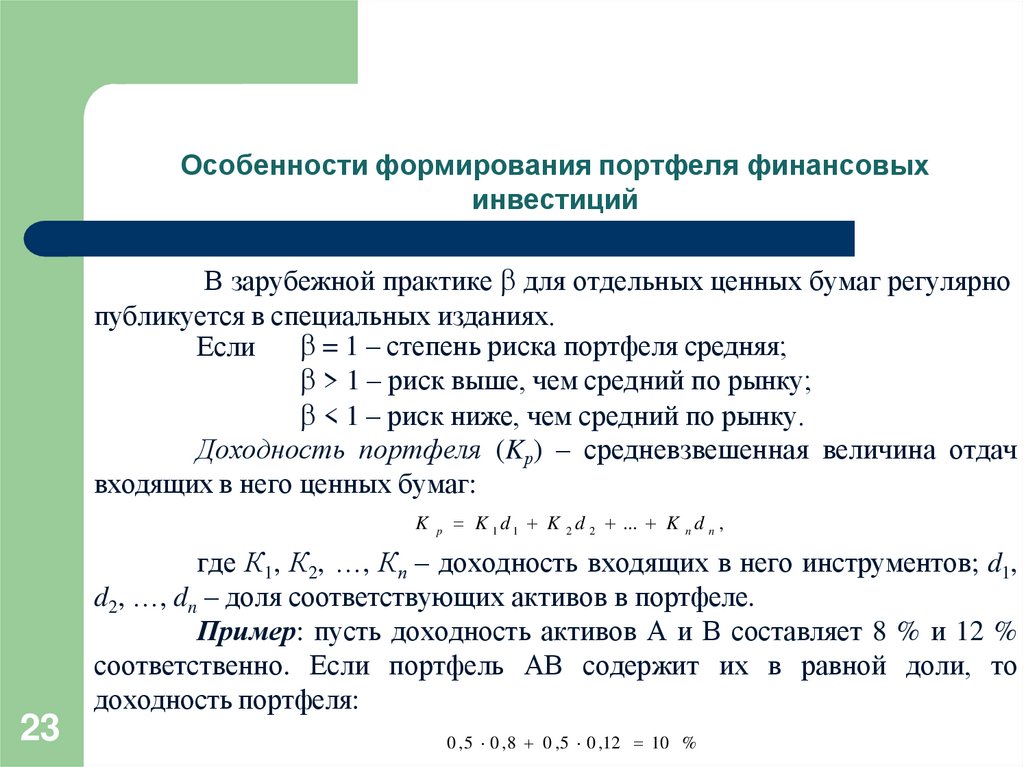

В зарубежной практике для отдельных ценных бумаг регулярно

публикуется в специальных изданиях.

= 1 – степень риска портфеля средняя;

Если

> 1 – риск выше, чем средний по рынку;

< 1 – риск ниже, чем средний по рынку.

Доходность портфеля (Kр) – средневзвешенная величина отдач

входящих в него ценных бумаг:

K p K 1 d 1 K 2 d 2 ... K n d n ,

23

где К1, К2, …, Кп – доходность входящих в него инструментов; d1,

d2, …, dn – доля соответствующих активов в портфеле.

Пример: пусть доходность активов А и В составляет 8 % и 12 %

соответственно. Если портфель АВ содержит их в равной доли, то

доходность портфеля:

0 ,5 0 ,8 0 ,5 0 ,12 10 %

24. Модели выбора оптимального инвестиционного портфеля

Современная портфельная теория выделяет два основных подходак выбору оптимального инвестиционного портфеля: традиционный и

современный.

Традиционный подход основан на концепции сбалансированного

портфеля, согласно которой в портфель включаются самые разнообразные

финансовые инструменты, но при этом подчеркивается необходимость

самой широкой отраслевой диверсификации.

24

25. Модели выбора оптимального инвестиционного портфеля

Основные положения современной портфельной теории впервыесформировал в 1950-е годы Г. Марковиц. Положения теории Г.

Марковица развил и дополнил У. Шарп. Главная его заслуга – он ввел

коэффициент , попытался упростить процесс ввода и обработки

исходной информации.

Модели выбора оптимального инвестиционного портфеля

Концепция современного портфеля заключается в приобретении

ценных бумаг на длительный срок. Инвестор не ставит перед собой задачи,

достичь максимально возможной на рынке доходности любой ценой. Он

выбирает в качестве цели определенный показатель и формирует

портфель, изменение доходности которого соответствует динамике

данного показателя. После приобретения портфеля ценных бумаг

дополнительные сделки с ними (за исключением реинвестирования

доходов и некоторых корректировок портфеля для достижения точного

соответствия выбранному показателю) совершаются редко.

25

26.

Модели выбора оптимального инвестиционного портфеля26

Портфель, состоящий из инвестиций с максимальным уровнем

риска или с наибольшей нормой дохода, называют эффективным

портфелем.

В рамках модели Шарпа анализируется зависимость между

риском и прибылью. При этом используется несколько понятий

доходности:

ожидаемая доходность, которую инвесторы ожидают получить

в течение некоторого будущего периода. За исключением государственных

ценных бумаг, получение дохода не гарантировано, фактическая

доходность может быть выше или ниже. Ожидаемая доходность является

величиной распределения будущих прибылей;

• требуемая доходность – минимальная доходность, которая

заставит инвестора купить ценную бумагу. Если доходность, которую

инвестор ожидает получить от данной ценной бумаги, меньше, чем

требуемая доходность, то он ее продаст и наоборот.

27.

Модели выбора оптимального инвестиционного портфеляЛюбая требуемая доходность ценной бумаги рассчитывается как

сумма безрисковой нормы прибыли и премии за риск:

K i Rq i K m Rq ,

27

где Rq – безрисковая нерыночная ставка (в ее качестве может

выступать ставка рефинансирования либо доходность государственных

ценных бумаг); Km – ожидаемая прибыль портфеля (рассчитывается как

средневзвешенная норма прибыли (дивиденд + темп роста) по отдельным

акциям в портфеле).

Портфель в идеальном случае должен быть оптимальным не

только по классическому критерию, но и учитывать специфику

деятельности субъекта, т. е. график его затрат и поступлений

(запланированных и возможных). В соответствии с этой спецификой

следует поддержать и проконтролировать уровень текущей ликвидности

портфеля.

28. Стратегия управления инвестиционным портфелем

Управление портфелем осуществляется с помощью определенныхсхем.

1.

Схема дополнительно фиксированной суммы. Осуществление

инвестирования в портфель фиксированной суммы через фиксированные

интервалы времени. Стратегия ориентирована на получение прибыли за

счет прироста стоимости в результате колебаний курса.

2.

Схема фиксированной пропорции. Портфель делится в

определенном соотношении на спекулятивную и консервативную части.

Величина консервативной части все время поддерживается на заданном

уровне, а размер спекулятивной части постоянно меняется в зависимости

от изменений конъюнктуры рынка.

28

29. Стратегия управления инвестиционным портфелем

3. Схема плавающих пропорций. Устанавливается рядвзаимосвязанных

соотношений

для

регулирования

стоимости

спекулятивной и консервативной частей.

Совокупность

применяемых

инвестором

методов

и

технологических возможностей называется стилем управления портфелем.

Различают активный и пассивный стиль управления портфелем.

Активный стиль характеризуется тем, что менеджер не верит в

постоянство инвестиций и потому часто пересматривает состав и

структуру портфеля. Менеджер считает, что инвесторы имеют различные

ожидания относительно дохода и риска, следовательно, он, имея более

полную информацию, может обеспечить более эффективную, чем

среднюю

по

рынку,

структуру

портфеля

и более высокий доход («побить» рынок).

29

30. Стратегия управления инвестиционным портфелем

Активная стратегия управления предполагает тщательноеотслеживание и быстрое приобретение инструментов, соответствующих

инвестиционным целям формирования портфеля, а также избавление от

активов, которые перестали удовлетворять предъявленным требованиям, т.

е. происходит оперативная ревизия портфеля. Менеджер сопоставляет

показатели дохода по новому портфелю после ревизии с инвестиционными

качествами старого портфеля. Именно при активной стратегии особое

значение имеет прогнозное изменение цен на финансовые инструменты.

Такой тактике соответствует специальный метод управления,

получивший название свопинга, т. е. постоянного обмена ценных бумаг и

их ротации и обновления через финансовый рынок.

30

31. Стратегия управления инвестиционным портфелем

Этот стиль управления очень трудоемкий и требует финансовыхзатрат, так как он связан с активной информационной, аналитической и

торговой деятельностью на финансовом рынке, а именно: проведение

самостоятельного анализа и составления прогноза состояния рынка в

целом и его сегментов, создание собственной информационной базы и

базы экспертных оценок.

Активным стилем управления занимаются крупные участники

финансового рынка – банки, инвестиционные фонды, обладающие

высокопрофессиональным

штатом

и

большими

финансовыми

возможностями.

31

32. Стратегия управления инвестиционным портфелем

Пассивное управление. Пассивная тактика предполагает созданиехорошо диверсифицированного портфеля с определенными на длительную

перспективу показателями ожидаемого дохода и риска. Изменения

структуры портфеля крайне редки и незначительны. Типичный пассивный

инвестор формирует свой портфель из комбинации безрискового актива и

рыночного портфеля. Он не ожидает «побить» рынок, а лишь

рассчитывает на справедливый доход по своему портфелю (т. е.

вознаграждение за принимаемый риск). Важным преимуществом этого

стиля управления является низкий уровень накладных расходов.

32

33. Стратегия управления инвестиционным портфелем

Обычно при пассивной тактике используется либо «методлестницы», либо «метод штанги».

«Метод лестницы» основан на покупке ценных бумаг с

различными степенями срочности с равномерным их распределением в

пределах выбранного срока инвестирования.

«Метод штанги» означает, что подавляющая часть инвестиций

направлена в краткосрочные ценные бумаги, обеспечивая высокую

ликвидность портфеля в целом, и в долгосрочные ценные бумаги, которые

позволяют получить высокий доход. Среднесрочные ценные бумаги

составляют незначительную часть портфеля.

33

34. Стратегия управления инвестиционным портфелем

Простым подходом в рамках пассивного управления портфелемявляется попытка «покупки рынка». Такая стратегия часто называется

методом индексного фонда. Индексный фонд – это портфель, отражающий

структуру рынка в целом, характеризующуюся фондовым индексом.

Чтобы добиться структуры портфеля, соответствующей структуре индекса,

различные бумаги включаются в портфель в такой же пропорции, как и

при расчете индекса.

Активно-пассивное управление – это объединение активной и

пассивной стратегии. Например, управление каждым из субпортфелей

может быть активным или пассивным при сохранении доли каждого из

них в совокупном портфеле.

34

35.

Список литературных источников1. Шамов, В.А. Инвестиционное проектирование:

пособие / В.А. Шамов // Минск: БГЭУ, 2008. – 88 с.

35

учеб.-метод.