Similar presentations:

бухгалтерия. Приемы исследования документальных данных при расследовании преступлений")

Krug-Schetovodstva-i-Osnovateli-Sivers-Rejnbot-Ezerskij 1

1.

Круг «Счетоводства» иОснователи: Сиверс,

Рейнбот, Езерский

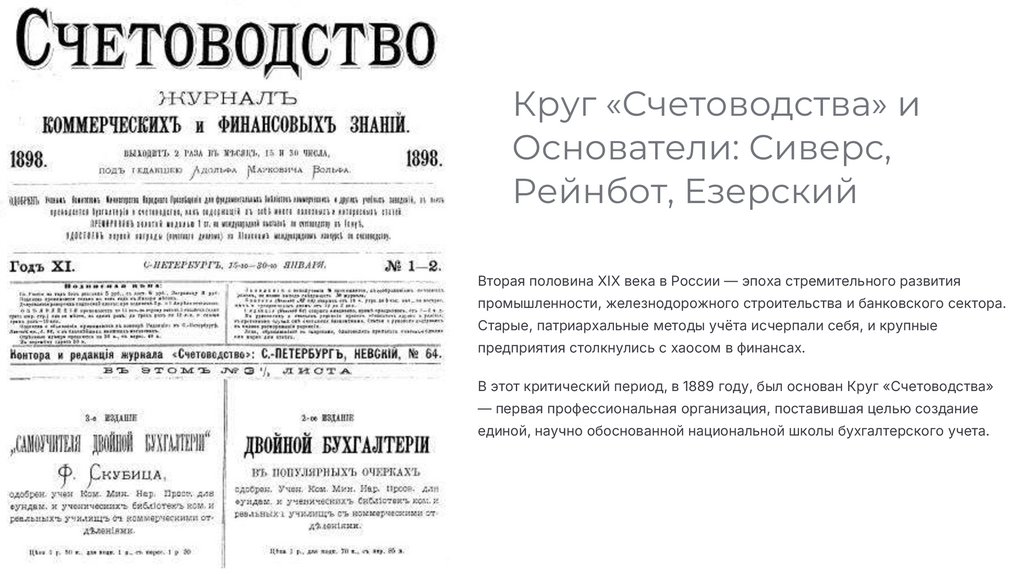

Вторая половина XIX века в России — эпоха стремительного развития

промышленности, железнодорожного строительства и банковского сектора.

Старые, патриархальные методы учёта исчерпали себя, и крупные

предприятия столкнулись с хаосом в финансах.

В этот критический период, в 1889 году, был основан Круг «Счетоводства»

— первая профессиональная организация, поставившая целью создание

единой, научно обоснованной национальной школы бухгалтерского учета.

2.

Эпоха Великих Реформ и Необходимость УчётаПромышленный Рост

Стремительное развитие

промышленности и

железнодорожного строительства

требовало адекватных

информационных систем.

Кризис Старых Методов

Миссия Круга

Патриархальные методы учёта, такие

Основание в 1889 году для создания

как приходо-расходные книги, не

единой, научно обоснованной

позволяли определить реальный

национальной школы бухгалтерского

финансовый результат.

учета.

3.

Фёдор Венедиктович Езерский (1836—1916)Критик Двойной Бухгалтерии

Езерский считал двойную бухгалтерию избыточной, сложной и непонятной

для русского купца и промышленника. Он утверждал, что двойная запись

«показывает не то, что есть, а то, что было», то есть она исторична, но не

оперативна.

Его система, по его замыслу, была «живым учётом», дающим

картину текущего момента.

Его главная заслуга — он заставил всех задуматься о целях и практической пользе учёта, подняв волну

профессиональной дискуссии.

4.

Система Езерского: «Русская ТройнаяБухгалтерия»

Система Езерского основывалась на принципе троекратности, затрагивающем счета, регистры и цели учёта.

Три Основных Счета

Три Учётных Регистра

Три Основные Цели

Капитал (финансы), Касса (деньги),

Мемориал, Главная книга и,

Определение финансового

Товары (материальные ценности).

ключевое, книга оперативных

результата, выявление результатов по

учётных записей для контроля

видам операций и контроль за

разноски.

сохранностью имущества.

Несмотря на революционность, система критиковалась за излишнюю сложность, громоздкость и субъективность, и не выдержала

проверки временем.

5.

Евстафий Евстафьевич Сиверс (1854—1917)Если Езерский был пророком, то Сиверс — инженером. Он не отвергал двойную бухгалтерию, а стремился адаптировать её к российским

хозяйственным условиям, рассматривая учёт как часть управленческой технологии.

Теория Управления

Отраслевые Методики

Этика и Профессионализм

Учёт — это не самоцель, а часть общей

Разрабатывал и внедрял инструкции по

Настаивал, что бухгалтер — это «высший

управленческой технологии, тесно увязанная с

постановке учёта для промышленности

контролёр хозяйства», требуя от специалистов

организацией труда и документооборота.

(себестоимость), торговли (инвентаризация) и

безупречной репутации и глубоких знаний.

сельского хозяйства.

6.

Наследие Сиверса:Адаптация и Внедрение

Сиверс смог адаптировать и внедрить лучшие мировые достижения в

российскую практику, сделав двойную бухгалтерию рабочим инструментом

для тысяч предприятий.

Инженер Учёта

Рабочий Инструмент

Фокус на практической

Сделал двойную бухгалтерию

применимости и интеграции учёта

эффективным и адаптированным

в операционную технику

инструментом для российских

предприятия.

условий.

Высший Контролёр

Повысил статус бухгалтера до ключевого управленческого контролёра.

7.

Павел Иванович Рейнбот (1852—1918)Академическое Крыло и Балансовая Теория

Рейнбот представлял академическое, теоретическое крыло Круга. Его главным

научным интересом был баланс, который он рассматривал как центральную,

стержневую категорию всего бухгалтерского учёта.

По Рейнботу, вся система счетов вытекает из вступительного баланса и замыкается в

балансе заключительном. Каждую операцию он рассматривал через призму её

влияния на балансовое уравнение: Актив = Пассив.

Его теория заложила фундамент для последующего развития отечественного учёта,

повлияв на советскую бухгалтерскую школу.

8.

Юридическая ТрактовкаБаланса Рейнбота

Главный вклад Рейнбота — юридическая (правовая) трактовка баланса. Он

утверждал, что баланс — это документ, отражающий имущественноправовое состояние предприятия.

Актив как Права

Актив показывает, что принадлежит предприятию (его права на

имущество).

Пассив как Обязательства

Пассив показывает, кому предприятие должно (источники образования

имущества).

Исходя из этой теории, Рейнбот разработал классификацию счетов,

разделяя их на активные (состав имущества), пассивные (источники

образования) и смешанные (активно-пассивные).

9.

Спор о Сущности УчётаСпор между тремя основателями Круга был фундаментальным спором о том, каким должен быть учёт в России.

Сиверс

Эффективная технология управления для

администрации.

Езерский

Простой и оперативный инструмент

для владельца.

Рейнбот

Строгая научная система, отражающая

юридическое положение дел.

В конечном счёте, победу одержал синтез идей Сиверса и Рейнбота: двойная бухгалтерия, ориентированная на баланс и глубоко

интегрированная в практику управления.

10.

Историческое ЗначениеКруга «Счетоводства»

Наследие Круга «Счетоводства» заложило основу профессиональной

идентичности российского бухгалтера.

Профессиональное Сообщество

Бухгалтеры перестали быть одиночками; появились стандарты,

этика и профессиональное объединение.

Национальная Научная Школа

Русская бухгалтерия заявила о себе как о самостоятельном и

мощном научном направлении.

Теоретический Фундамент

Идеи Круга легли в основу советской, а затем и современной

российской бухгалтерской системы.