finance

financeSimilar presentations:

Функции и эволюция денег в современной экономике

1.

Профессиональное образовательное учреждение«Колледж предпринимательства и отраслевых технологий»

(ПОУ «КПОТ»)

РЕФЕРАТ

ПО ПРЕДМЕТУ ФИНАНСЫ, ДЕНЕЖНОЕ ОБРАЩЕНИЕ И КРЕДИТ

СПЕЦИАЛЬНОСТЬ 38.02.01 Экономика и бухгалтерский учет (по отраслям)

Функции денег

Выполнили:

студенты группы

№ Э-301

Пястолова Полина

Хидиятова Гульназ

Челябинск, 2025г.

2.

ВведениеАктуальность:

Актуальность данной работы обусловлена несколькими ключевыми факторами: Неизменная фундаментальная роль

денег:Деньги остаются основой экономики. Понимание их базовых функций (средство обмена, мера стоимости,

средство сбережения, средство платежа) критично для анализа экономических процессов и принятия финансовых

решений. Трансформация денежной системы под влиянием технологий:Развитие криптовалют, ЭПС и CBDC

кардинально меняет способы использования и восприятия денег. Важно проанализировать, как эти инновации

влияют на традиционные функции, способны ли они их заменить или дополнить, и какие риски/возможности

несут.

Цель исследования: изучить источники по выбранной теме.

Задачи:

1.Исследовать эволюцию функций денег в исторической перспективе

2.Проанализировать влияние современных технологических инноваций

(криптовалюты,

цифровые валюты центральных банков, электронные платежные системы) на традиционные функции

денег.

3. Оценить риски и возможности, связанные с использованием денег как средства сбережения в

условиях инфляции и экономической нестабильности.

3.

Что такое деньги?Деньги - это универсальный

эквивалент, используемый для

обмена товаров и услуг, а также

для измерения их стоимости. Они

выполняют несколько ключевых

функций

4.

Этапы развития денег1. Первобытные деньги

2. Металические деньги

3. Фиатные деньги

4. Современные цифровые формы

5.

Бартер• Суть: Прямой обмен товарами или услугами без использования

посредника (денег).

• Недостатки: Очень неэффективный. Требует совпадения

желаний обеих сторон (один хочет то, что предлагает другой, и

наоборот). Сложно оценить стоимость разных товаров

относительно друг друга. Неудобно делить крупные товары на

мелкие.

• Пример: Обмен мешка зерна на пару обуви.

6.

Товарные деньги• Суть: Определенный товар, который все принимают в качестве

средства обмена.

• Примеры: Скот, зерно, ракушки, соль, чай, табак

• Преимущества: Универсальное средство обмена (по сравнению с

бартером).

7.

Металлические деньгиСуть: Деньги, изготовленные из драгоценных металлов (золото, серебро, медь) в

форме монет.

• Преимущества:

- Делимость: Легко разделить на части (мелкие монеты).

- Портативность: Удобно носить с собой (по сравнению со скотом или

зерном).

- Долговечность: Не подвержены порче.

- Однородность: Каждая монета имеет одинаковую ценность.

- Универсальное признание: Золото и серебро ценились во многих культурах.

- Точная единица счета: Легко определить цену товара в монетах.

• Недостатки: Дорого добывать, подвержены подделке, требовали хранения в

надежных местах (сейфы).

8.

Фиатные деньги (бумажные/кредитные):Суть: Деньги, не имеющие собственной внутренней ценности (не обеспечены

золотом или другим товаром), но принимаемые в качестве средства обмена,

потому что государство гарантирует их ценность.

• Преимущества:

- Легко производить: Можно печатать в необходимом количестве.

- Удобны в использовании: Легкие и портативные.

- Масштабирование экономики: Позволяют развивать кредитную систему и

финансировать крупные проекты.

• Недостатки:

- Риск инфляции: Чрезмерная эмиссия может привести к обесцениванию денег.

- Зависимость от доверия к государству: Если доверие падает, то деньги теряют

свою ценность.

9.

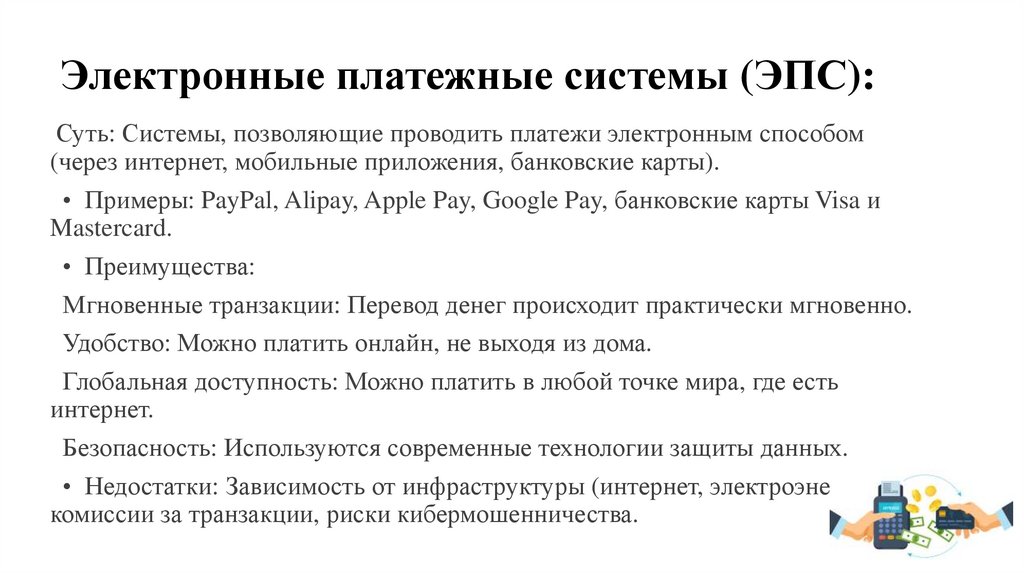

Электронные платежные системы (ЭПС):Суть: Системы, позволяющие проводить платежи электронным способом

(через интернет, мобильные приложения, банковские карты).

• Примеры: PayPal, Alipay, Apple Pay, Google Pay, банковские карты Visa и

Mastercard.

• Преимущества:

Мгновенные транзакции: Перевод денег происходит практически мгновенно.

Удобство: Можно платить онлайн, не выходя из дома.

Глобальная доступность: Можно платить в любой точке мира, где есть

интернет.

Безопасность: Используются современные технологии защиты данных.

• Недостатки: Зависимость от инфраструктуры (интернет, электроэнергия),

комиссии за транзакции, риски кибермошенничества.

10.

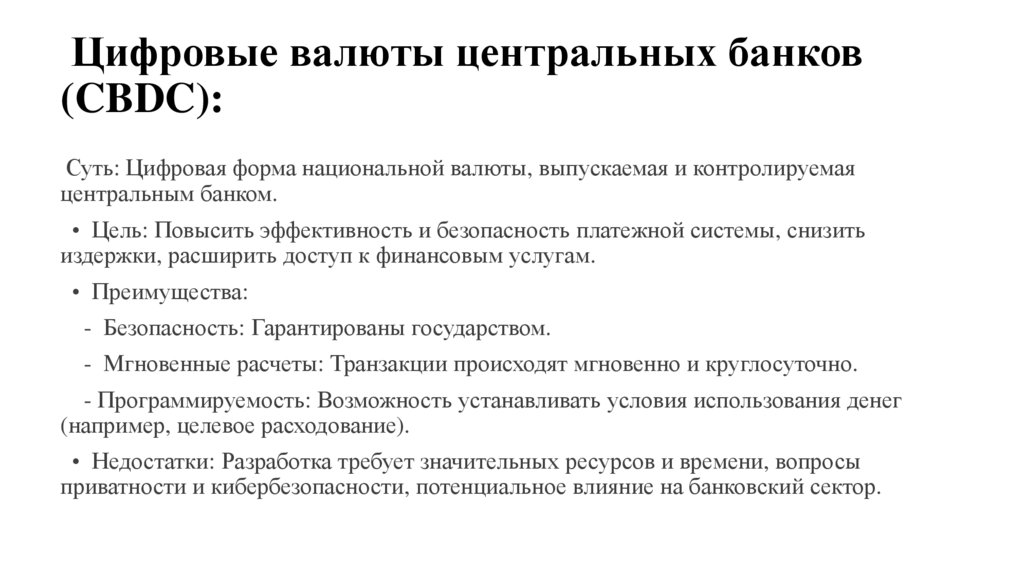

Цифровые валюты центральных банков(CBDC):

Суть: Цифровая форма национальной валюты, выпускаемая и контролируемая

центральным банком.

• Цель: Повысить эффективность и безопасность платежной системы, снизить

издержки, расширить доступ к финансовым услугам.

• Преимущества:

- Безопасность: Гарантированы государством.

- Мгновенные расчеты: Транзакции происходят мгновенно и круглосуточно.

- Программируемость: Возможность устанавливать условия использования денег

(например, целевое расходование).

• Недостатки: Разработка требует значительных ресурсов и времени, вопросы

приватности и кибербезопасности, потенциальное влияние на банковский сектор.

11.

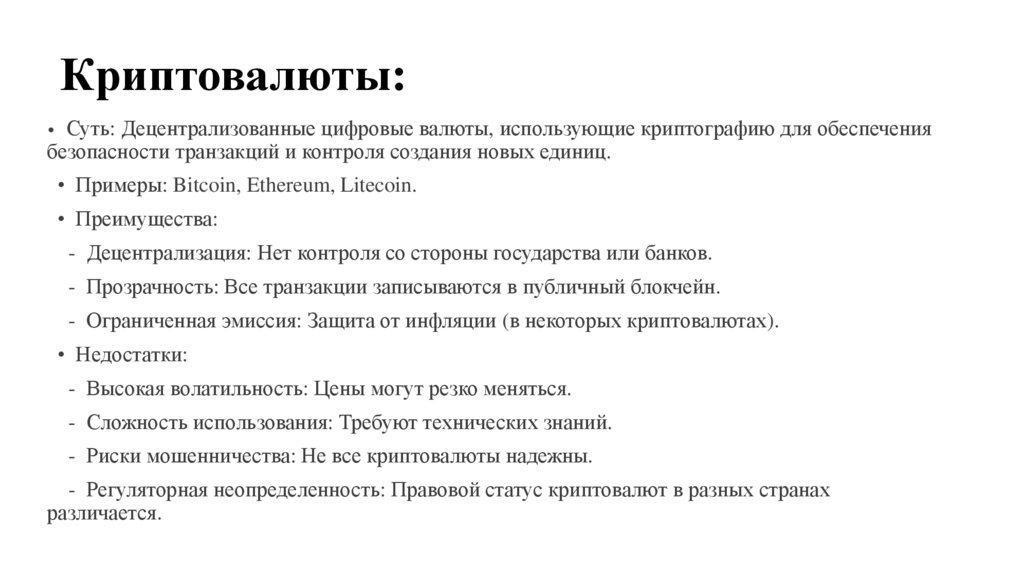

Криптовалюты:• Суть: Децентрализованные цифровые валюты, использующие криптографию для обеспечения

безопасности транзакций и контроля создания новых единиц.

• Примеры: Bitcoin, Ethereum, Litecoin.

• Преимущества:

- Децентрализация: Нет контроля со стороны государства или банков.

- Прозрачность: Все транзакции записываются в публичный блокчейн.

- Ограниченная эмиссия: Защита от инфляции (в некоторых криптовалютах).

• Недостатки:

- Высокая волатильность: Цены могут резко меняться.

- Сложность использования: Требуют технических знаний.

- Риски мошенничества: Не все криптовалюты надежны.

- Регуляторная неопределенность: Правовой статус криптовалют в разных странах

различается.

12.

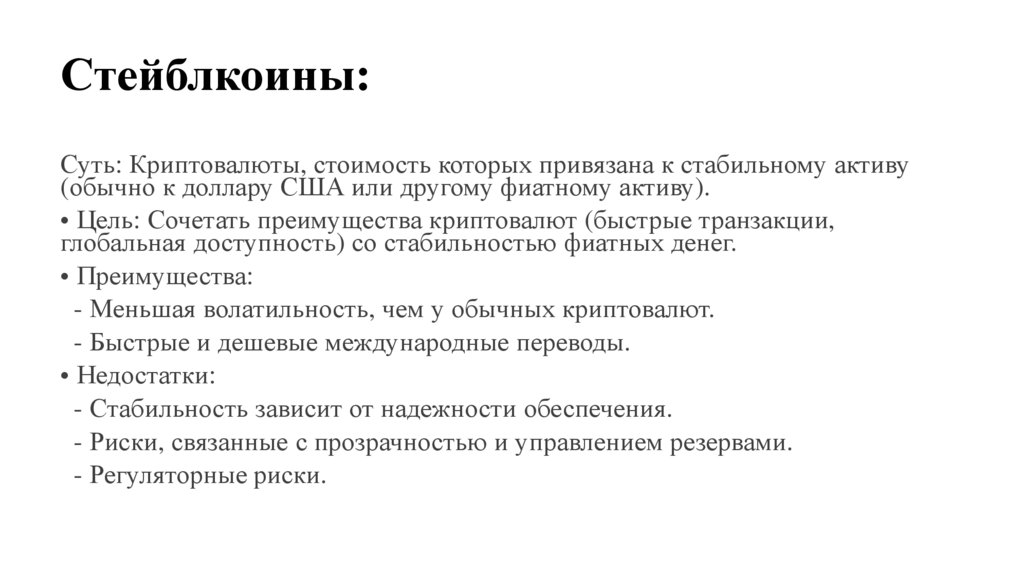

Стейблкоины:Суть: Криптовалюты, стоимость которых привязана к стабильному активу

(обычно к доллару США или другому фиатному активу).

• Цель: Сочетать преимущества криптовалют (быстрые транзакции,

глобальная доступность) со стабильностью фиатных денег.

• Преимущества:

- Меньшая волатильность, чем у обычных криптовалют.

- Быстрые и дешевые международные переводы.

• Недостатки:

- Стабильность зависит от надежности обеспечения.

- Риски, связанные с прозрачностью и управлением резервами.

- Регуляторные риски.

13.

Деньги как средство сбережения: Риски ивызовы

Деньги: От функции сохранения ценности к стратегической задаче

Функция сохранения ценности:

• Традиционно: способность сохранять покупательную способность со временем.

• Критически важна для финансового планирования и благосостояния.

• Подвергается серьезным испытаниям в условиях инфляции и нестабильности.

Основные риски пассивного сбережения:

• 1. Инфляция:

- Устойчивый рост цен, обесценивающий покупательную способность валюты.

- При ставках ниже инфляции – отрицательная реальная доходность.

- Затрудняет долгосрочное финансовое планирование, подрывает доверие.

• 2. Экономическая нестабильность (кризисы, шоки):

- Девальвация валюты: Мгновенное снижение покупательной способности.

- Банковские кризисы: Риск потери депозитов, ограничения на вывод средств.

- Капитальный контроль: Ограничение вывода средств из страны/конвертации валюты.

- Политическая нестабильность.

14.

Стратегии сохранения капитала внестабильных условиях

Активные стратегии защиты сбережений

Суть: Периоды инфляции и нестабильности требуют активного управления финансами и

адаптации стратегий.

Ключевые возможности и стратегии:

• 1. Диверсификация портфеля: Отказ от хранения всех средств только в деньгах.

- Реальные активы: Недвижимость, золото, сырье (хедж против инфляции).

- Акции компаний: Сильных, устойчивых компаний (сохранение и приумножение капитала).

- Инфляционно-защищенные облигации: Индексируются к инфляции (защита покупательной

способности).

- Иностранные валюты: Стабильные и ликвидные (защита от девальвации национальной

валюты).

• 2. Инвестиции в человеческий капитал:

- Образование, приобретение новых навыков, профессиональное развитие.

- Обеспечивает более высокую и индексируемую заработную плату, адаптацию к инфляции.

15.

ЗаключениеФункции денег эволюционировали постепенно,

адаптируясь к экономике. Фиатные деньги

способствовали росту, но внесли риск инфляции.

Современные технологии (ЭПС, CBDC,

криптовалюты) глубоко меняют эти функции: ЭПС

оптимизируют платежи, CBDC обещают

эффективность, но криптовалюты волатильны и

плохо сохраняют ценность. В условиях инфляции и

нестабильности пассивное сбережение приводит к

потерям; необходима активная стратегия

диверсификации и инвестиций в человеческий

капитал. Главный вызов для финансовой системы —

баланс между инновациями, безопасностью,

эффективностью и стабильностью.