economics

economicsSimilar presentations:

")

Экономика Занятие 1 ОС (1)

1.

Экономика2025

2.

Экономика предприятия:-

место отрасли в экономике страны;

организационно-правовые формы предприятий;

производственные фонды и капитальные вложения;

экономика труда: организация, нормирование и оплата труда;

издержки производства и себестоимость продукции;

финансы предприятия;

налогообложение, основы маркетинга, производственное планирование.

3.

Предмет экономика- это научная дисциплина

позволяющая оценивать результаты научно-технического

процесса, сущность которого заключается в непрерывном

совершенствовании орудий и предметов труда, методов

производства работ и организации строительства, основным

следствием

которого

является

повышение

производительности труда.

Экономика строительства в энергетике занимается

изучением строительства как особой отрасли хозяйства

страны, которая формируется, с одной стороны, как процесс

воспроизводства

основных

фондов,

требующий

необходимых капитальных вложений на его осуществление,

и с другой - как процесс собственного развития данной

отрасли материального производства.

4.

ПРИНЦИПЫ ОЦЕНКИ ПРОЕКТОВИ ИНВЕСТИЦИЙ

• 1. Принцип пользователя предприятия (выражение полезности в виде

дисконтированного денежного потока, стоимость денег во времени)

• 2. Принципы, связанные с оценкой имущественного комплекса

предприятия (анализ использования имущества)

• 3. Принципы, связанные с внешней рыночной средой (исследования

внешних факторов, рисков)

• 4. Принцип наилучшего и эффективного использования предприятия

(оценка эффективности)

5.

Капитальное строительство – процесс создания и совершенствования основных фондовпутем строительства новых, реконструкции, расширения, технического перевооружения и

модернизации действующих.

6.

Виды капитального строительства:1.Новое строительство – создание объектов или их комплекса на новых площадях, которые после

окончания работ при вводе в эксплуатацию будут состоять на самостоятельном балансе.

2.Реконструкция действующих предприятий – устранение физического износа зданий или его

элементов с возможной перестройкой существующих цехов для совершенствования производства,

увеличения мощности и улучшения качества продукции.

3.Техническое перевооружение действующих предприятий – это целый комплекс мер, направленных

на модернизацию, автоматизацию производства с целью улучшения финансовой деятельности

организации. При таком виде строительства не производится реконструкция и/или расширение

существующих производственных площадей.

4.Расширение действующих предприятий – создание и/или увеличение новых/существующих

объектов, цехов на действующем учреждении. Объекты не ставят на самостоятельный баланс после

документального оформления, связанного с вводом в эксплуатацию.

Результатом любого из перечисленных видов капитального строительства является объект

капитального строительства.

7.

Виды объектов капитального строительстваОтдельно стоящее здание со всеми коммуникациями, эстакадами, оборудованием, мебелью

называется объектом строительства.

Здание – результат строительной деятельности, образующий систему, состоящую из

подземной и/или надземной частей, в структуру которой включены помещения, инженернотехнические коммуникации. Цель возведения – проживание, размещение производства,

содержание животных или хранение продукции.

Сооружение – инженерно-строительный объект, предназначенный для производственных

процессов: хранения продукции, перемещения людей или грузов. Основное отличие от здания

- это временное пребывание людей на объекте, например: мосты, дамбы, ЛЭП, стадионы.

Термин «строение» употребляется как обобщенное название предыдущих двух понятий.

Является также результатом строительства, но не ставится на учет в реестр объектов КС.

Объекты незавершенного строительства – приостановленные на определенный срок

возводимые строения.

8.

Классификация объектов капитального строительства- для производственных процессов (здания и сооружения промышленного

назначения, а также объекты безопасности и обороны);

- непроизводственного назначения (сооружения жилищного фонда,

коммунально-бытового, культурного, социального назначения и капитального

характера);

- линейные (инженерные сети, коммуникации, трубопроводы, линии

электропередач и связи, автомобильные дороги, мосты, туннели).

9.

10.

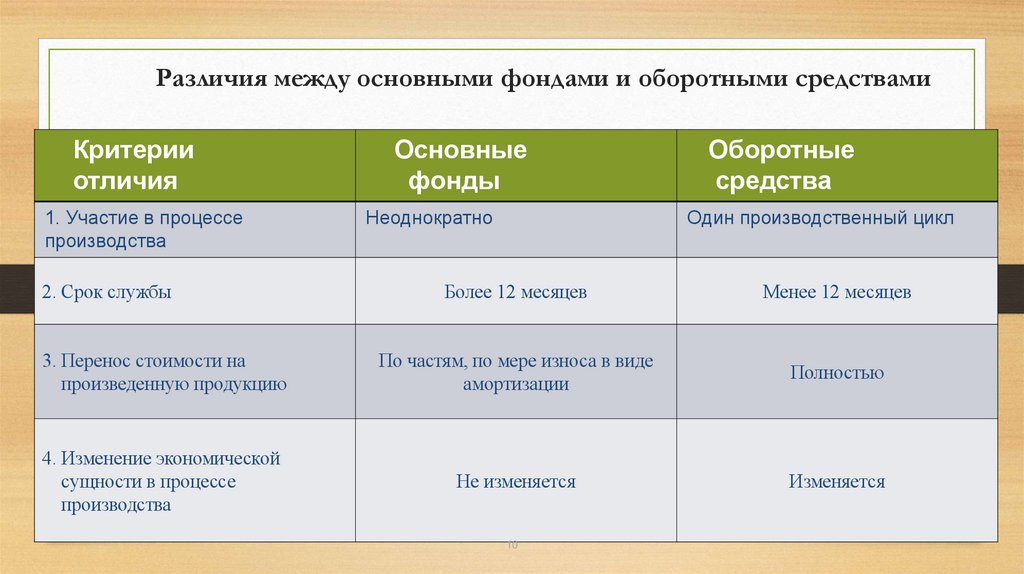

Различия между основными фондами и оборотными средствамиКритерии

отличия

1. Участие в процессе

производства

2. Срок службы

Основные

фонды

Неоднократно

Оборотные

средства

Один производственный цикл

Более 12 месяцев

Менее 12 месяцев

3. Перенос стоимости на

произведенную продукцию

По частям, по мере износа в виде

амортизации

Полностью

4. Изменение экономической

сущности в процессе

производства

Не изменяется

Изменяется

10

11.

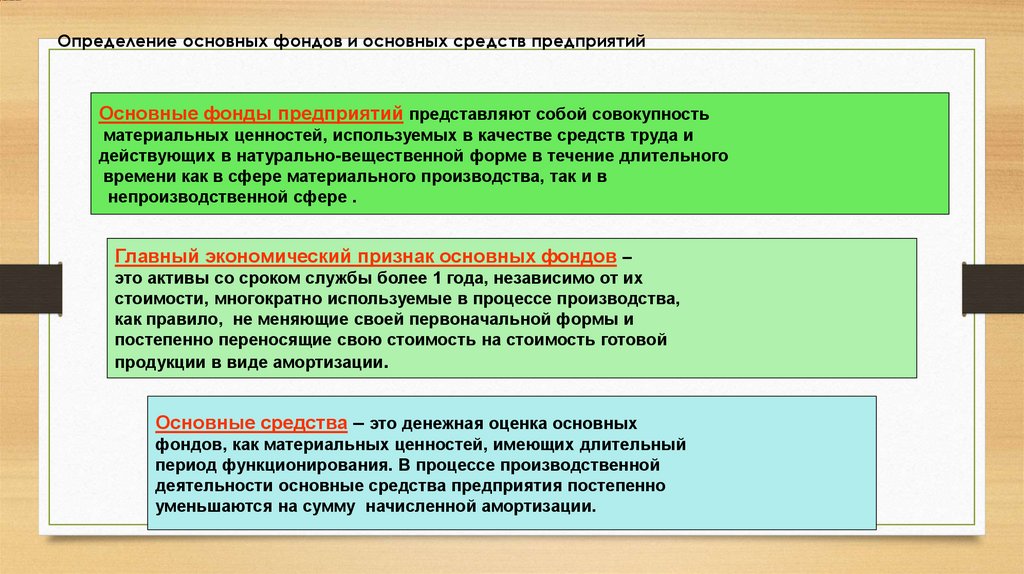

Определение основных фондов и основных средств предприятийОсновные фонды предприятий представляют собой совокупность

материальных ценностей, используемых в качестве средств труда и

действующих в натурально-вещественной форме в течение длительного

времени как в сфере материального производства, так и в

непроизводственной сфере .

Главный экономический признак основных фондов –

это активы со сроком службы более 1 года, независимо от их

стоимости, многократно используемые в процессе производства,

как правило, не меняющие своей первоначальной формы и

постепенно переносящие свою стоимость на стоимость готовой

продукции в виде амортизации.

Основные средства – это денежная оценка основных

фондов, как материальных ценностей, имеющих длительный

период функционирования. В процессе производственной

деятельности основные средства предприятия постепенно

уменьшаются на сумму начисленной амортизации.

12.

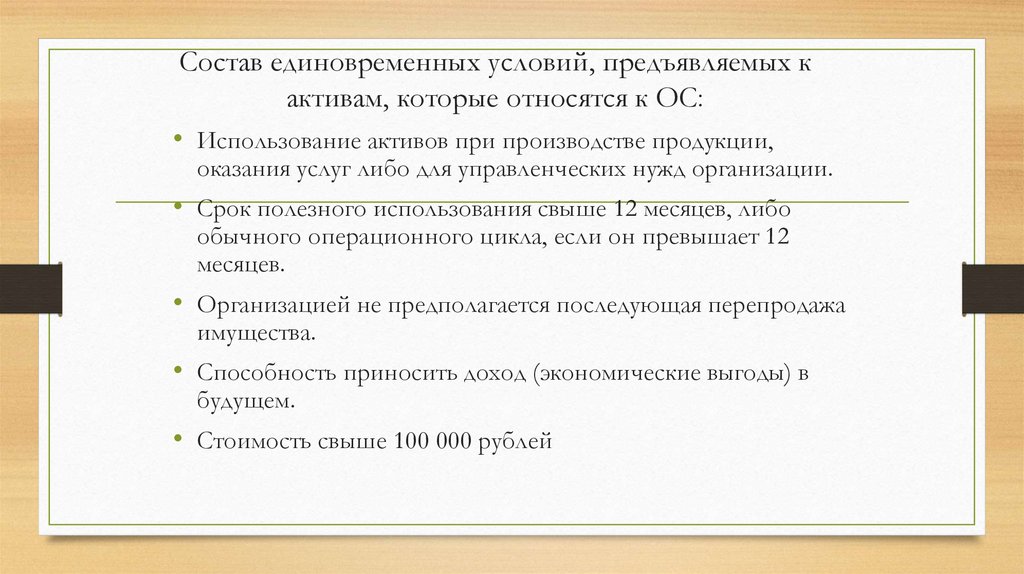

Состав единовременных условий, предъявляемых кактивам, которые относятся к ОС:

• Использование активов при производстве продукции,

оказания услуг либо для управленческих нужд организации.

• Срок полезного использования свыше 12 месяцев, либо

обычного операционного цикла, если он превышает 12

месяцев.

• Организацией не предполагается последующая перепродажа

имущества.

• Способность приносить доход (экономические выгоды) в

будущем.

• Стоимость свыше 100 000 рублей

13.

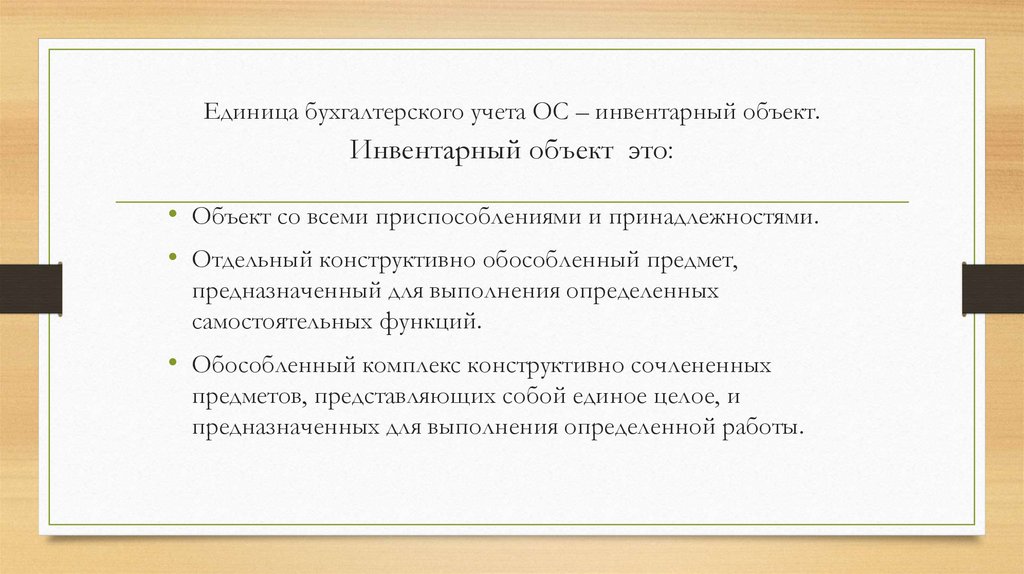

Единица бухгалтерского учета ОС – инвентарный объект.Инвентарный объект это:

• Объект со всеми приспособлениями и принадлежностями.

• Отдельный конструктивно обособленный предмет,

предназначенный для выполнения определенных

самостоятельных функций.

• Обособленный комплекс конструктивно сочлененных

предметов, представляющих собой единое целое, и

предназначенных для выполнения определенной работы.

14.

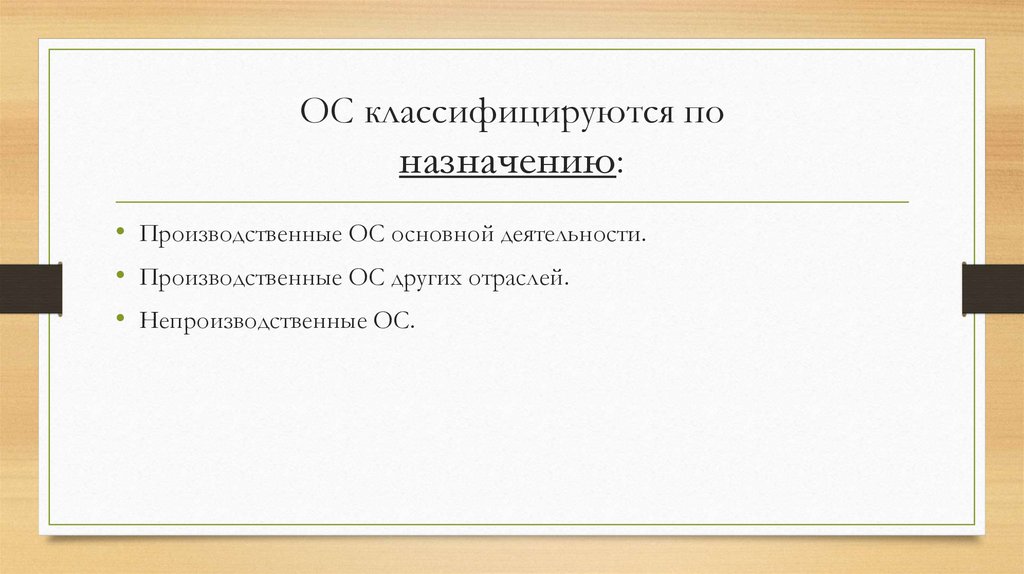

ОС классифицируются поназначению:

• Производственные ОС основной деятельности.

• Производственные ОС других отраслей.

• Непроизводственные ОС.

15.

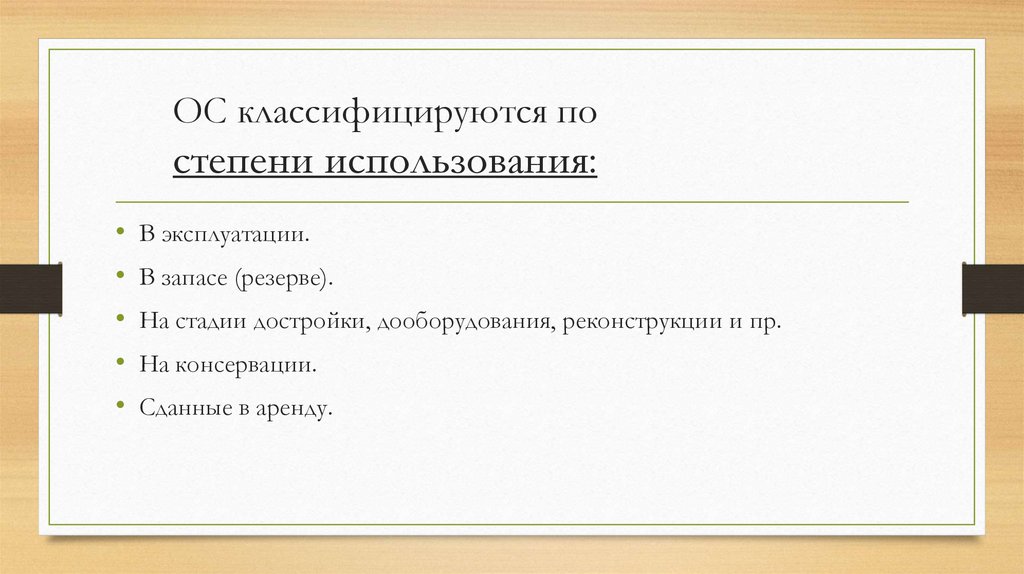

ОС классифицируются постепени использования:

• В эксплуатации.

• В запасе (резерве).

• На стадии достройки, дооборудования, реконструкции и пр.

• На консервации.

• Сданные в аренду.

16.

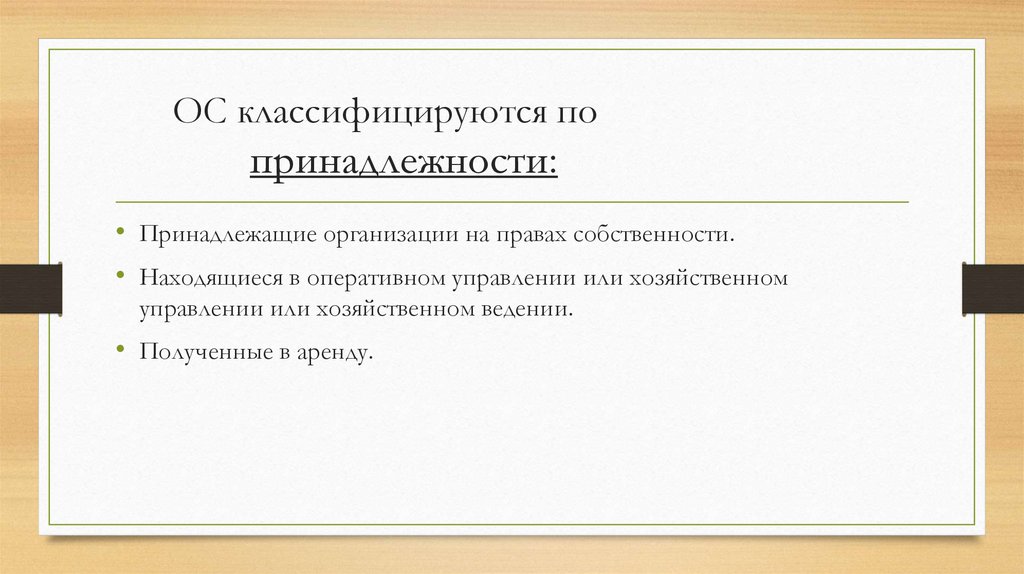

ОС классифицируются попринадлежности:

• Принадлежащие организации на правах собственности.

• Находящиеся в оперативном управлении или хозяйственном

управлении или хозяйственном ведении.

• Полученные в аренду.

17.

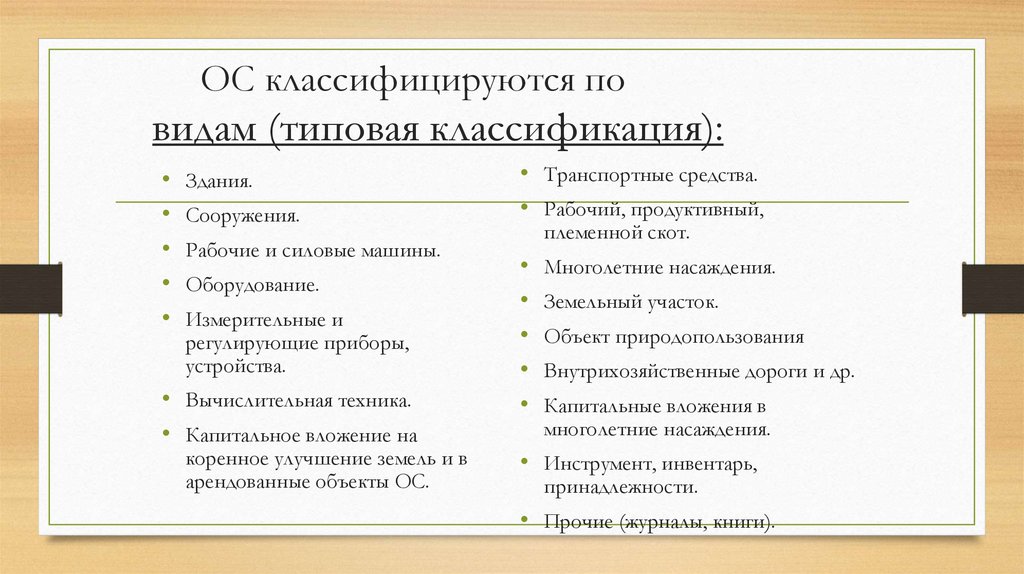

ОС классифицируются повидам (типовая классификация):

• Здания.

• Сооружения.

• Рабочие и силовые машины.

• Оборудование.

• Измерительные и

регулирующие приборы,

устройства.

• Вычислительная техника.

• Капитальное вложение на

коренное улучшение земель и в

арендованные объекты ОС.

• Транспортные средства.

• Рабочий, продуктивный,

племенной скот.

• Многолетние насаждения.

• Земельный участок.

• Объект природопользования

• Внутрихозяйственные дороги и др.

• Капитальные вложения в

многолетние насаждения.

• Инструмент, инвентарь,

принадлежности.

• Прочие (журналы, книги).

18.

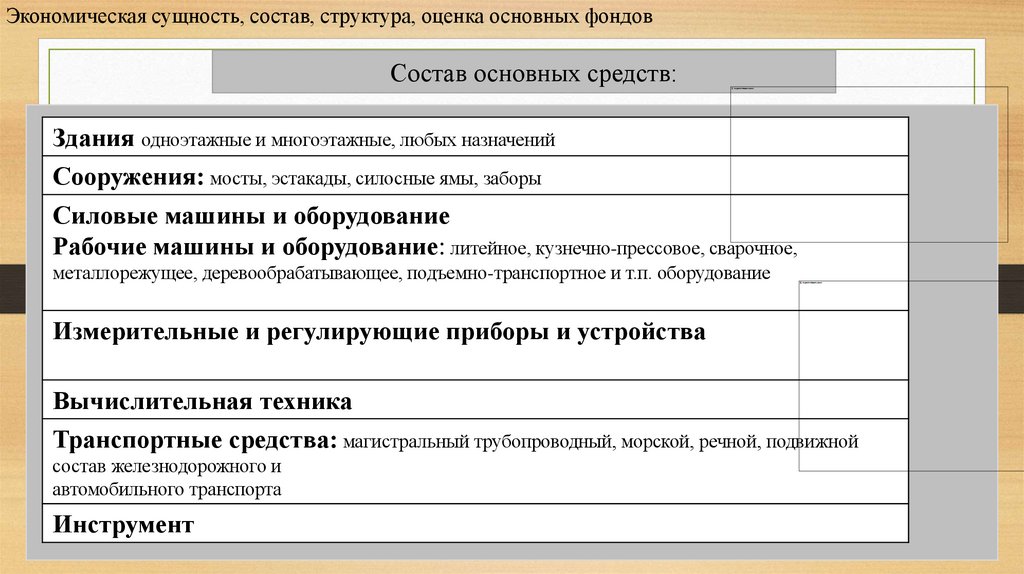

Экономическая сущность, состав, структура, оценка основных фондовСостав основных средств:

Здания одноэтажные и многоэтажные, любых назначений

Сооружения: мосты, эстакады, силосные ямы, заборы

Силовые машины и оборудование

Рабочие машины и оборудование: литейное, кузнечно-прессовое, сварочное,

металлорежущее, деревообрабатывающее, подъемно-транспортное и т.п. оборудование

Измерительные и регулирующие приборы и устройства

Вычислительная техника

Транспортные средства: магистральный трубопроводный, морской, речной, подвижной

состав железнодорожного и

автомобильного транспорта

Инструмент

19.

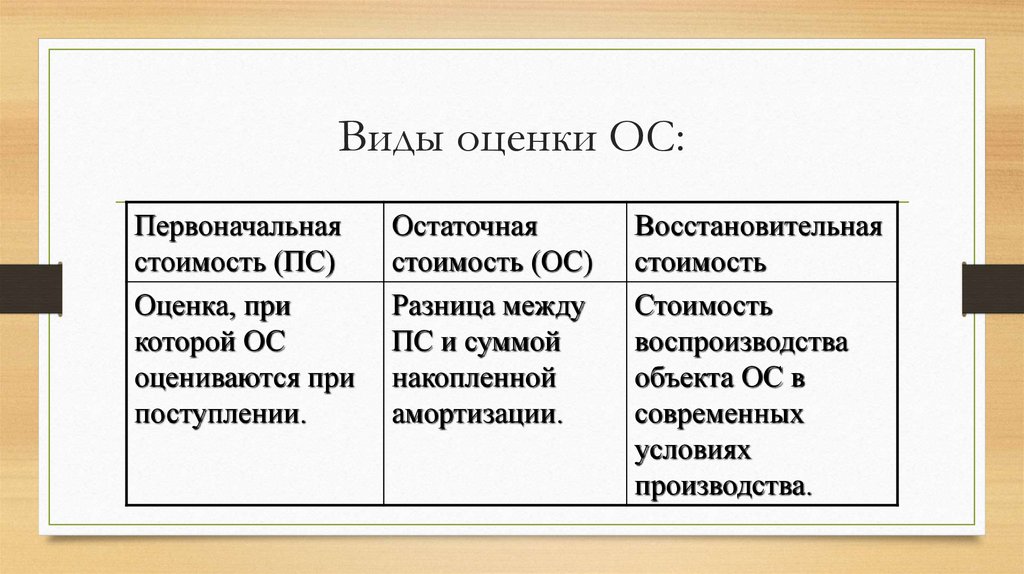

Виды оценки ОС:Первоначальная

стоимость (ПС)

Оценка, при

которой ОС

оцениваются при

поступлении.

Остаточная

стоимость (ОС)

Разница между

ПС и суммой

накопленной

амортизации.

Восстановительная

стоимость

Стоимость

воспроизводства

объекта ОС в

современных

условиях

производства.

20.

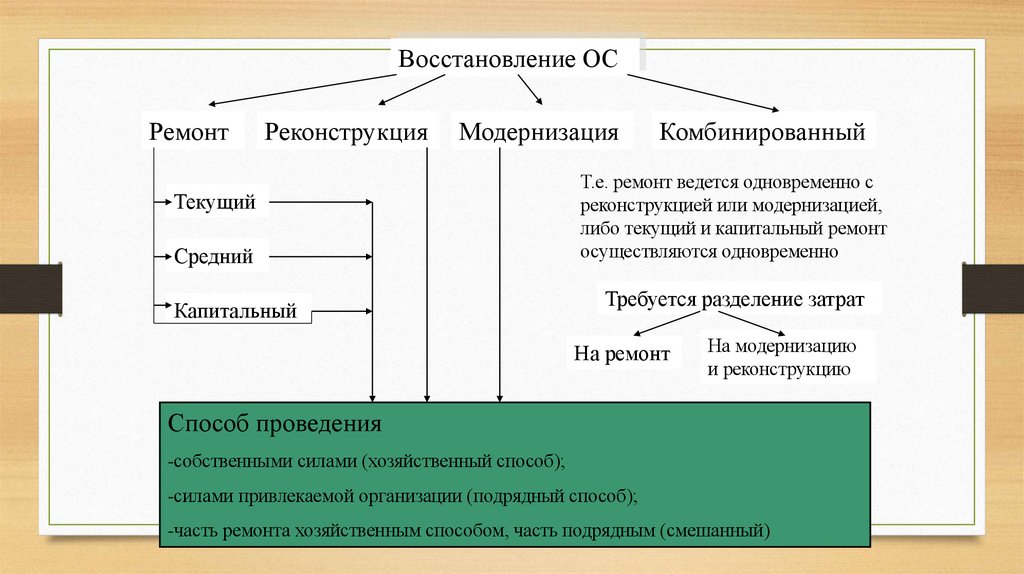

Восстановление ОСРемонт

Реконструкция

Модернизация

Текущий

Средний

Капитальный

Комбинированный

Т.е. ремонт ведется одновременно с

реконструкцией или модернизацией,

либо текущий и капитальный ремонт

осуществляются одновременно

Требуется разделение затрат

На ремонт

На модернизацию

и реконструкцию

Способ проведения

-собственными силами (хозяйственный способ);

-силами привлекаемой организации (подрядный способ);

-часть ремонта хозяйственным способом, часть подрядным (смешанный)

21.

1. Экономическая сущность, состав, структура, оценка основных фондовВиды основных фондов

Производственные основные фонды

Промышленно-производственные

основные фонды

Непроизводственные

основные фонды

1. Здания

2. Сооружения

3. Передаточные устройства

4. Машины и оборудование

5. Транспортные средства

6. Инструмент

7. Производственный инвентарь

8. Хозяйственный инвентарь

9. Рабочий и продуктивный скот

10. Многолетние насаждения

11. Прочие основные фонды

Активная часть фонда

•Машины и оборудование

•Транспортные средства

•Инструмент

•Другие фонды

Объекты культурно-бытового

назначения

•Клубы

•Детские сады, ясли

•Здравпункты

•Профилактории

•Учебные заведения

•Бани, сауны, бассейны

•Прочие

Передаточные

устройства

Пассивная часть фонда

•Здания

•Сооружения

22.

Классификации основных фондов предприятийОСНОВНЫЕ ФОНДЫ

По натуральновещественной

форме

По участию в

производственном

процессе

По воздействию

на предметы

труда

По использованию

1. Материальные фонды

1.Основные

производственные фонды

1.Активные

основные

фонды

1. Основные

фонды в

эксплуатации

2. Основные

фонды непроиздственного

назначения

2. Пассивные

основные

фонды

2. Основные

фонды в

ремонте

3. Основные

фонды на

консервации

3. Основные

фонды в

запасе

2. Нематериальные активы

По принадлежности

собственнику

1. Собственные

основные

фонды

2. Арендуемые

основные

фонды

23.

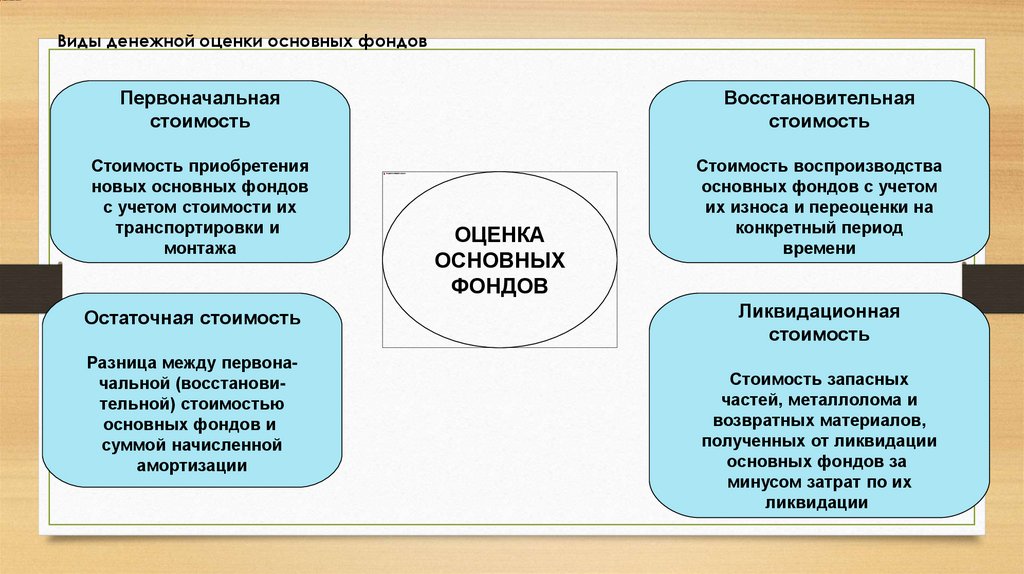

Виды денежной оценки основных фондовПервоначальная

стоимость

Восстановительная

стоимость

Стоимость приобретения

новых основных фондов

с учетом стоимости их

транспортировки и

монтажа

Стоимость воспроизводства

основных фондов с учетом

их износа и переоценки на

конкретный период

времени

Остаточная стоимость

Разница между первоначальной (восстановительной) стоимостью

основных фондов и

суммой начисленной

амортизации

ОЦЕНКА

ОСНОВНЫХ

ФОНДОВ

Ликвидационная

стоимость

Стоимость запасных

частей, металлолома и

возвратных материалов,

полученных от ликвидации

основных фондов за

минусом затрат по их

ликвидации

24.

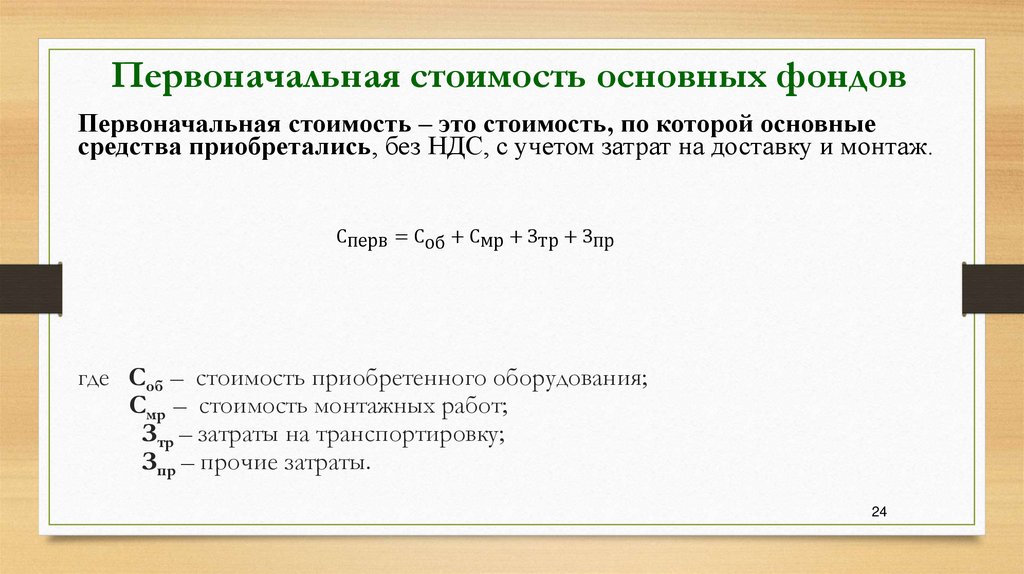

Первоначальная стоимость основных фондовПервоначальная стоимость – это стоимость, по которой основные

средства приобретались, без НДС, с учетом затрат на доставку и монтаж.

Сперв = Соб + Смр + Зтр + Зпр

где Соб – стоимость приобретенного оборудования;

Смр – стоимость монтажных работ;

Зтр – затраты на транспортировку;

Зпр – прочие затраты.

24

25.

Восстановительная стоимость основныхфондов

Восстановительная стоимость соответствует затратам на создание или приобретение аналогичных

объектов основных фондов в современных условиях. Для определения восстановительной стоимости

основных фондов проводят их переоценку путем индексации или прямого пересчета по документально

подтвержденным рыночным ценам.

где – βi коэффициент переоценки по i-ой группе основных средств; K бi - балансовая стоимость по i-ой

группе основных средств; n - число групп основных средств предприятия.

25

26.

Ликвидационная стоимость и срок полезногоиспользования

Ликвидационная стоимость – это сумма, которую можно получить за объект

ОПФ, если реализовать его в конце ожидаемого срока полезного

использования, за вычетом предполагаемых затрат на выбытие объекта.

Срок полезного использования - период, в течение которого использование

объекта основных средств приносит экономические выгоды (доход)

организации. Он определяется организацией самостоятельно при принятии

объекта к бухгалтерскому учету.

26

27.

Остаточная стоимость основныхфондов

Постепенная потеря стоимости

основных фондов отражается в их

оценке по остаточной стоимости. Остаточная стоимость представляет

собой первоначальную (восстановительную) стоимость, уменьшенную на

величину износа

Сост = Сперв(восст) − И

где Сперв(восст) – первоначальная (восстановительная) стоимость основных

фондов;

И – износ основных фондов (суммарные амортизационные

отчисления).

27

28.

Варианты обновления ОПФРазличают полный и частичный физический износ основных фондов.

При полном износе ОПФ ликвидируются и заменяются новыми путем

капитального строи-тельства объектов, заменой оборудования и т.п.

Замена - важнейшее направление обновления парка действующего

оборудования, даже до наступления полного физического износа.

Частичный износ объектов ОПФ восстанавливается посредством

ремонта, модернизации и реконструкции.

Перспективный способ обновления ОПФ – использование лизинга.

28

29.

Износ основных производственных фондов30.

31.

Моральный износ основных средствСущность морального износа: средства труда остаются работоспособными, но эксплуатация их становится

экономически нецелесообразной раньше, чем наступает физический износ, до окончания срока полезного использования.

Моральный износ первого рода (МИ-1) заключается в утрате стоимости машин по мере того, как их

воспроизводство

становится

дешевле.

Моральный износ второго рода (МИ-2) непосредственно связан с изменением качественных показателей и

соответственно потребительной стоимости средств труда

32.

Срок полезного использования33.

Амортизация ОПФ как источник ихобновления. Норма амортизации

Источник восстановления ОПФ - амортизационные отчисления.

Амортизация – процесс планового возмещения износа ОПФ путем включения части их

стоимости в себестоимость изготовленной продукции. После реализации продукции

амортизационные отчисления возвращаются предприятию и накапливаются им для

обновления ОПФ.

Для определения величины амортизационных отчислений пользуются нормой

амортизации (годовой % возмещения стоимости ОПФ

33

34.

Амортизируемая стоимость• Амортизируемая стоимость - это стоимость объекта основных средств, от величины которой

рассчитываются амортизационные отчисления.

• Недоамортизированная стоимость - это разница между амортизированной стоимостью и

суммой, начисленной до начала отчетного года амортизации.

Объектами начисления амортизации не являются:

• земля и иные объекты природопользования (вода, недра и другие природные ресурсы);

• основные средства государственных организаций, находящиеся за границей;

• здания и сооружения, являющиеся памятниками архитектуры и искусства;

• библиотечные фонды;

• вооружение, военная, специальная техника и имущество, находящееся в Вооруженных Силах

Республики Беларусь, других войсках и воинских формированиях.

35.

Объекты начисления амортизацииздания, сооружения;

передаточные устройства;

рабочие и силовые машины, механизмы, оборудование;

транспортные средства;

измерительные и регулирующие приборы;

вычислительная техника и оргтехника;

инструмент;

производственный и хозяйственный инвентарь;

рабочий скот;

многолетние насаждения;

капитальные вложения в улучшение земель и арендованное (полученное в лизинг) имущество (если в соответствии с договором аренды (лизинга)

оно является собственностью арендатора (лизингополучателя));

объекты жилищного фонда, внешнего благоустройства и наружного освещения.

Объектами начисления амортизации не являются: земля и иные

объекты природопользования, библиотечные фонды, музейные и

художественные ценности.

36.

Способы начисления амортизацииСпособы начисления

амортизации

Для бухгалтерского учета

Для налогового учета

Линейный способ

Способ уменьшения остатка

Линейный метод

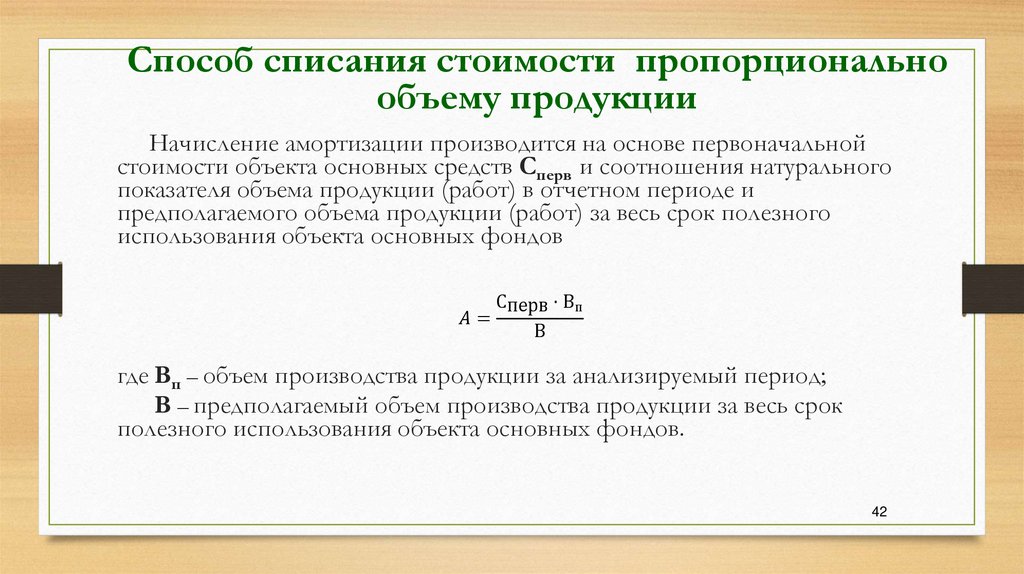

Способ списания стоимости

пропорционально объёму

продукции

Нелинейный метод

37.

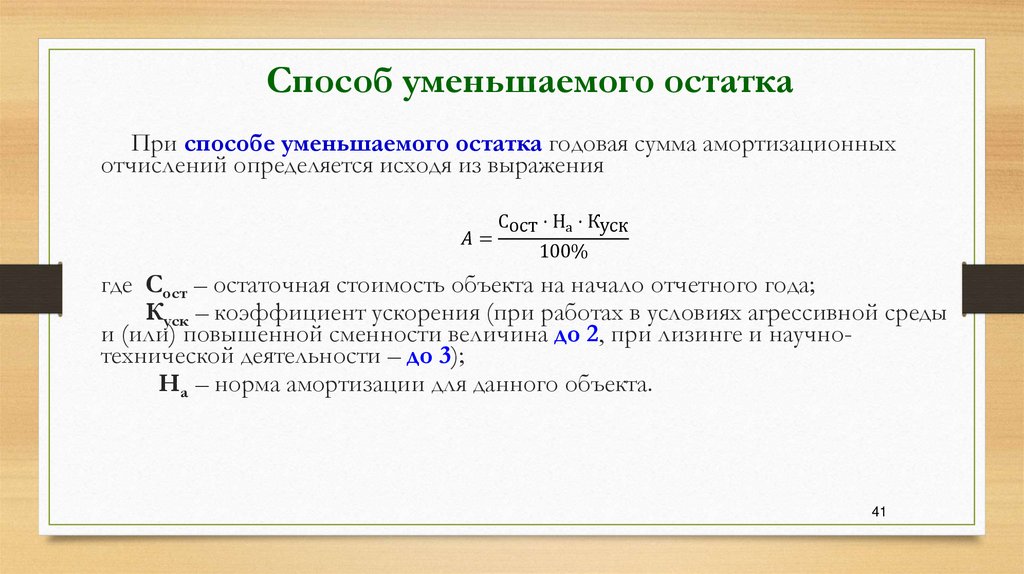

Способы амортизации побухгалтерскому учету

В соответствии с Положением по бухгалтерскому учету «Учет основных

средств» (ПБУ 6/01) предприятиям разрешено осуществлять

амортизацию основных фондов одним из следующих способов:

1 - линейным способом;

2 - способом уменьшаемого остатка;

3 - способом списания стоимости пропорционально объему продукции

(работ).

37

38.

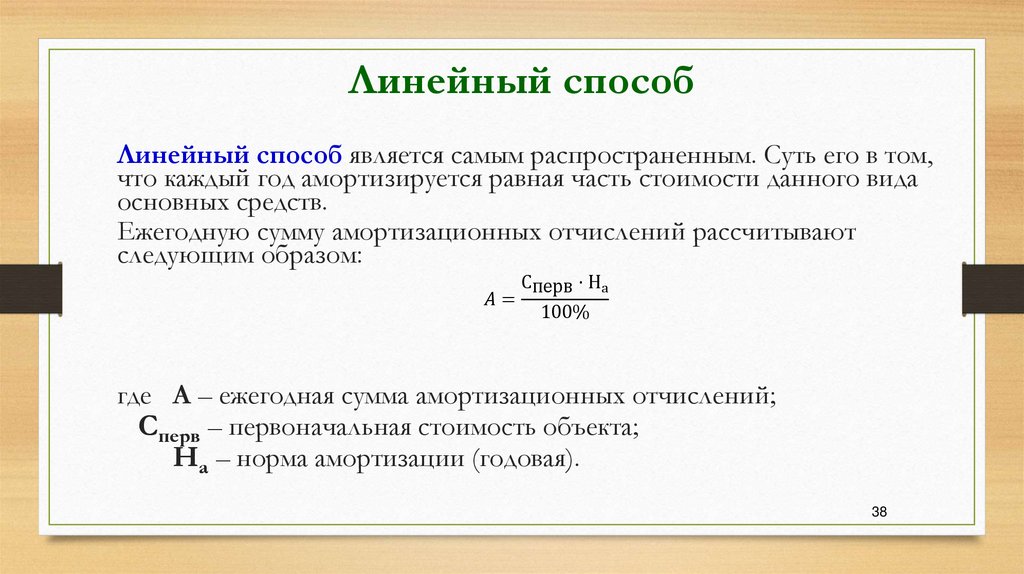

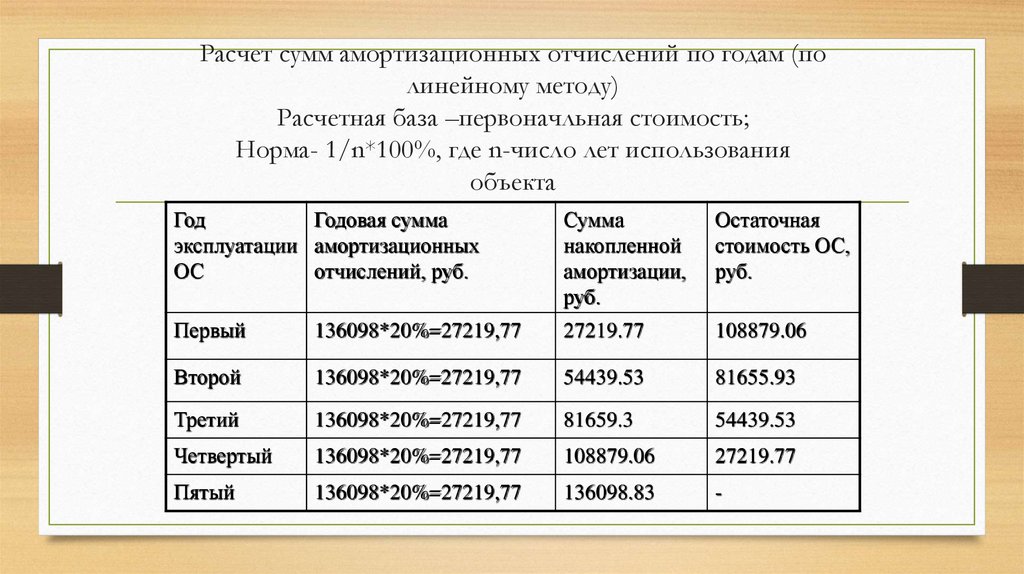

Линейный способЛинейный способ является самым распространенным. Суть его в том,

что каждый год амортизируется равная часть стоимости данного вида

основных средств.

Ежегодную сумму амортизационных отчислений рассчитывают

следующим образом:

Сперв ⋅ На