finance

financeSimilar presentations:

Халыққа арналған банктік қызметтер

1.

№7 дәріс«Халыққа арналған банктік

қызметтер»

2.

Сұрақтар:1. Банктік қызметтердің мәні мен түрлері

2. Депозиттер және олардың түрлері

3.Тұтынушылық

шарттары

4.Цифрлық

қосымшалар

несиелер

банкинг

және

және

олардың

мобильді

3.

1 сұрақ.Банктік қызметтер — бұл коммерциялық

банктердің жеке және заңды тұлғаларға ұсынатын

қаржылық операциялары мен өнімдері. Бұл қызметтер

ақша сақтау, оны басқару, көбейту немесе басқа

мақсаттарға пайдалану үшін қажет. Банктер қаржы

нарығында делдал рөлін атқара отырып, экономиканың

дамуына тікелей ықпал етеді.

Банк пен клиент арасындағы өзара әрекеттестік –

сенімге негізделген қарым-қатынас. Клиент банкте

өзінің қаражатын сеніп сақтауға, ал банк сол қаржыны

әртүрлі мақсаттарда пайдалануға міндеттенеді.

4.

Банктер ұсынатын қызметтерді негізгіжәне қосымша қызметтер деп екіге бөлуге

болады:

а) Негізгі банктік қызметтер:

1. Депозит қабылдау

Бұл – жеке немесе заңды тұлғалардың

ақшасын банкте сақтау. Бұл қызмет банкке

клиент қаражатын уақытша пайдаланып,

табыс табуға мүмкіндік береді, ал клиент

үшін – бұл қаржыны қауіпсіз сақтау мен

пайыз арқылы көбейту амалы.

5.

2. Несиелер беруБанк уақытша пайдалануға ақша беріп, оны белгілі

бір пайызбен қайта қайтаруды талап етеді. Бұл –

банктің табыс көздерінің бірі.

Несиелердің түрлері:

-Тұтынушылық

несие

–

тұрмыстық

шығындарға.

- Ипотека – тұрғын үй алуға.

- Автонесие – көлік алуға.

- Бизнес несиелері – кәсіпкерлерге арналған.

3. Ақша аударымдары

Жеке тұлғалар немесе компаниялар арасында ақша

жіберу қызметі. Бұл операциялар ұлттық валютада

және шетел валютасында орындалуы мүмкін.

o

o

o

6.

ә) Қосымша банктік қызметтер:1. Валюта айырбастау

Банктер шетел валютасын сату және сатып

алу операцияларын орындайды. Бұл –

халықаралық қатынас үшін маңызды.

2. Пластикалық карталар шығару

Дебеттік және несиелік карталар –

күнделікті төлем жасау мен ақшаны

басқаруға арналған құралдар.

o

o

7.

3. Онлайн және мобильді банкинг- Қызметтерді қашықтан алу мүмкіндігі

(шотты бақылау, төлем жасау, несие рәсімдеу

және т.б.).

4. Қаржылық кеңес беру

- Банктер инвестиция, сақтандыру, зейнетақы

қорлары, салық мәселелері бойынша кеңес

береді.

8.

Банктік қызметтердің маңызы1. Халық үшін:

- Қаржыны сақтаудың қауіпсіз жолы

- Қаржыны жоспарлау және бақылау мүмкіндігі

- Арзан және қолжетімді несиелер арқылы өмір

сүру сапасын арттыру

2. Экономика үшін:

- Ақша айналымын қамтамасыз етеді

- Инвестициялық жобаларды қаржыландырады

- Кәсіпкерлікті қолдайды

9.

Банктік қызметтер – халық пенэкономиканың дамуына серпін беретін маңызды

құрал. Қазіргі заманда банктер тек ақша сақтау

орны ғана емес, сонымен қатар күнделікті

өмірдің барлық салаларында қолдау көрсететін

қаржы серіктесіне айналып отыр.

Әр адам банктік өнімдердің түрлерін біліп,

оларды тиімді пайдалана алуы – қаржылық

сауаттылықтың көрсеткіші.

10.

2 сұрақ.Депозиттер және олардың түрлері — бұл

банктік терминдер, көбінесе жеке адамдар

немесе заңды тұлғалар өз ақшаларын банкке

уақытша сақтауға берген кезде қолданылады.

Төменде депозиттер туралы толық әрі түсінікті

мәлімет беріледі.

Депозит – бұл жеке немесе заңды тұлғаның

банкте белгілі бір мерзімге немесе мерзімсіз

сақтауға салған ақшасы. Банк осы ақшаға пайыз

төлейді және оны әртүрлі мақсатта пайдаланады

(мысалы, несие беру).

11.

Депозиттің негізгі белгілері:- Салымшы – депозитке ақша салатын адам

немесе ұйым.

- Пайыздық мөлшерлеме – банк салымшыға

төлейтін сыйақы.

- Мерзімі – ақшаның банкке салынатын

уақыты.

- Қайтарылуы – салымшы қалаған кезде

немесе мерзім аяқталған соң ақшасын

қайтарып алады.

12.

Депозиттердің түрлеріа) Мерзімді депозиттер

- Белгілі бір уақытқа (мысалы, 3 ай, 6 ай, 1

жыл) салынады.

- Пайызы жоғары болады.

- Мерзімінен бұрын шешіп алса, пайыз толық

төленбеуі мүмкін.

Мысалы: 1 жылға 1 миллион теңге

салып, жыл соңында 13% пайда алу.

13.

ә) Сұраныс бойынша депозиттер (талапеткенде қайтарылатын)

- Салымшы ақшасын кез келген уақытта ала

алады.

- Пайыз мөлшерлемесі төмен.

- Ақшаға күнделікті қолжетімділік бар.

Мысалы: Жалақы карточкасындағы ақша.

14.

б) Жинақ депозиттері- Ұзақ мерзімге және тұрақты ақша жинау үшін

арналған.

- Белгілі бір шарттармен толықтырып отыруға

болады.

- Пайызы жоғарырақ.

Мысалы: Баланың оқуына, үй алуға

арналған жинақ депозиттері.

15.

в) Валюталық депозиттер- Шетел валютасында (USD, EUR, т.б.) ашылады.

- Құнсызданудан (инфляциядан) қорғану

мақсатында тиімді.

- Теңгеге қарағанда пайызы төмен болуы мүмкін.

г) Капиталдандырылған депозит

- Пайыздары негізгі сомаға қосылып отырады

(процентке процент есептеледі).

- Құн өсімі тез жүреді.

16.

Депозит ашудың артықшылықтары- Ақшаңыз қауіпсіз жерде сақталады.

- Қосымша табыс (пайыз) түседі.

- Болашаққа қор жинауға көмектеседі.

- Кейбір депозиттерге мемлекет кепілдік береді

(мысалы, Қазақстанда – 20 млн теңгеге дейін).

Депозит – қаражатты сақтау мен

көбейтудің тиімді жолы. Әр салымшы өз

мақсатына, мүмкіндігіне және қажеттілігіне

қарай депозит түрін таңдай алады.

17.

3 сұрақ. Тұтынушылық несиелер және олардыңшарттары

Тұтынушылық несиелер және олардың

шарттары – бұл әр адамға түсінікті әрі күнделікті

өмірде жиі кездесетін қаржылық құрал.

Тұтынушылық несие – бұл жеке тұлғаларға

тұтыну мақсатында берілетін қарыз. Мұндай несиелер

көбінесе тұрмыстық қажеттіліктерді өтеу үшін

(мысалы, техника сатып алу, үй жөндеу, білім алу, той

жасау, демалыс, емделу және т.б.) беріледі.

18.

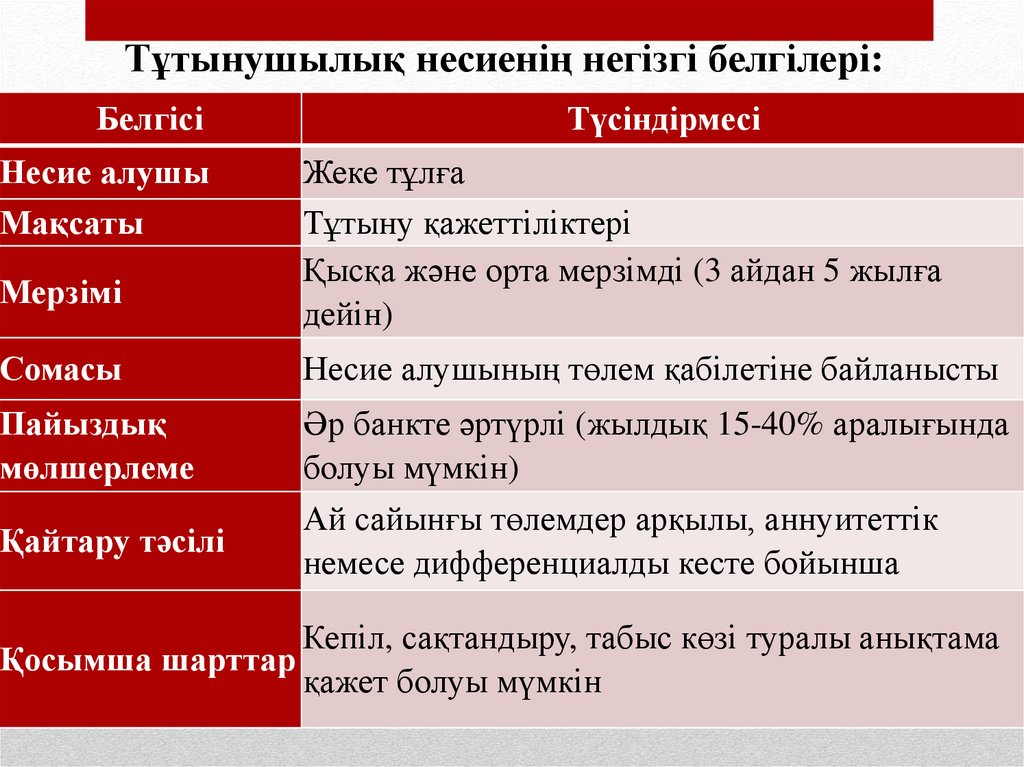

Тұтынушылық несиенің негізгі белгілері:Белгісі

Несие алушы

Мақсаты

Мерзімі

Түсіндірмесі

Жеке тұлға

Тұтыну қажеттіліктері

Қысқа және орта мерзімді (3 айдан 5 жылға

дейін)

Сомасы

Несие алушының төлем қабілетіне байланысты

Пайыздық

мөлшерлеме

Әр банкте әртүрлі (жылдық 15-40% аралығында

болуы мүмкін)

Ай сайынғы төлемдер арқылы, аннуитеттік

немесе дифференциалды кесте бойынша

Қайтару тәсілі

Кепіл, сақтандыру, табыс көзі туралы анықтама

Қосымша шарттар

қажет болуы мүмкін

19.

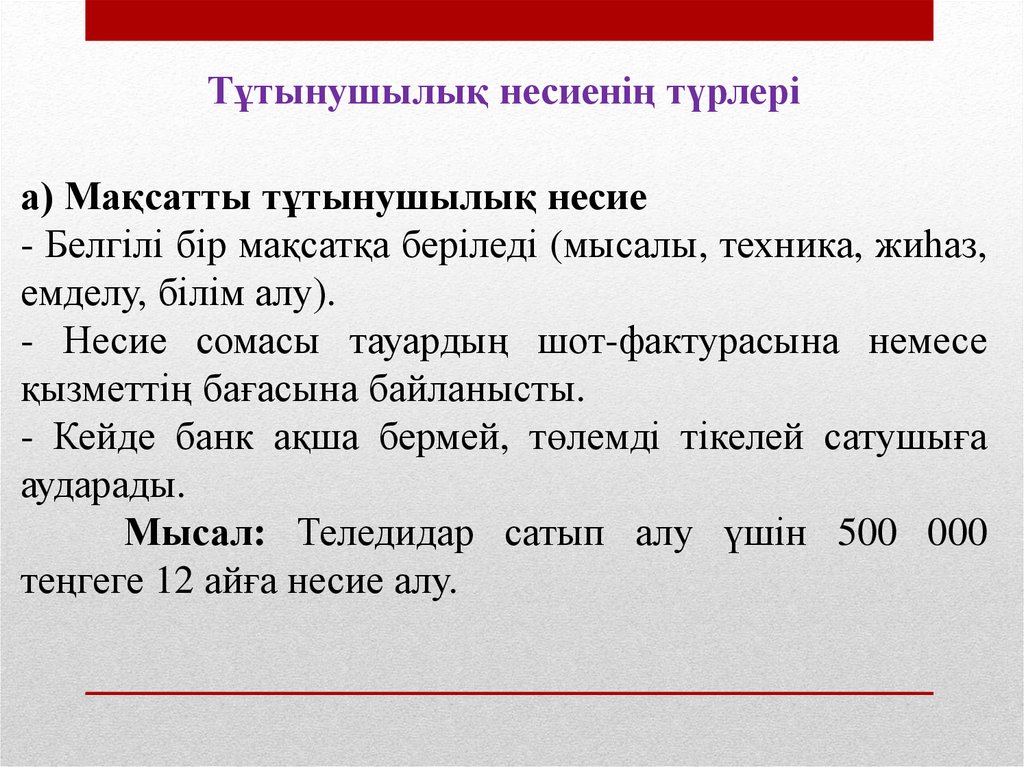

Тұтынушылық несиенің түрлеріа) Мақсатты тұтынушылық несие

- Белгілі бір мақсатқа беріледі (мысалы, техника, жиһаз,

емделу, білім алу).

- Несие сомасы тауардың шот-фактурасына немесе

қызметтің бағасына байланысты.

- Кейде банк ақша бермей, төлемді тікелей сатушыға

аударады.

Мысал: Теледидар сатып алу үшін 500 000

теңгеге 12 айға несие алу.

20.

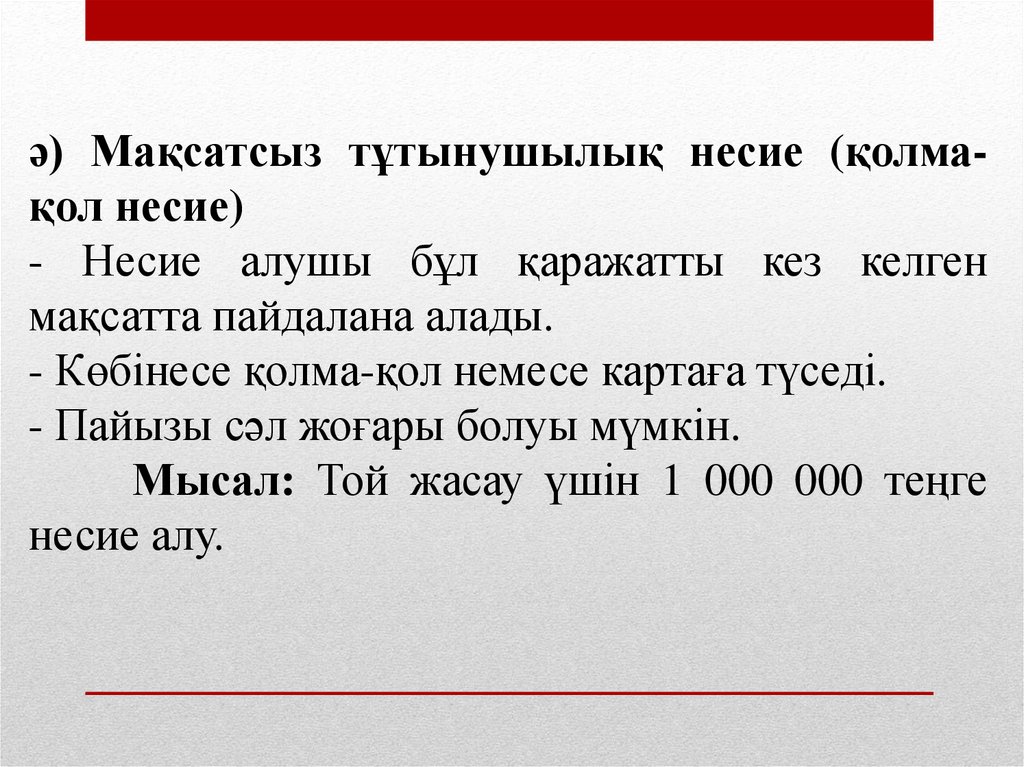

ә) Мақсатсыз тұтынушылық несие (қолмақол несие)- Несие алушы бұл қаражатты кез келген

мақсатта пайдалана алады.

- Көбінесе қолма-қол немесе картаға түседі.

- Пайызы сәл жоғары болуы мүмкін.

Мысал: Той жасау үшін 1 000 000 теңге

несие алу.

21.

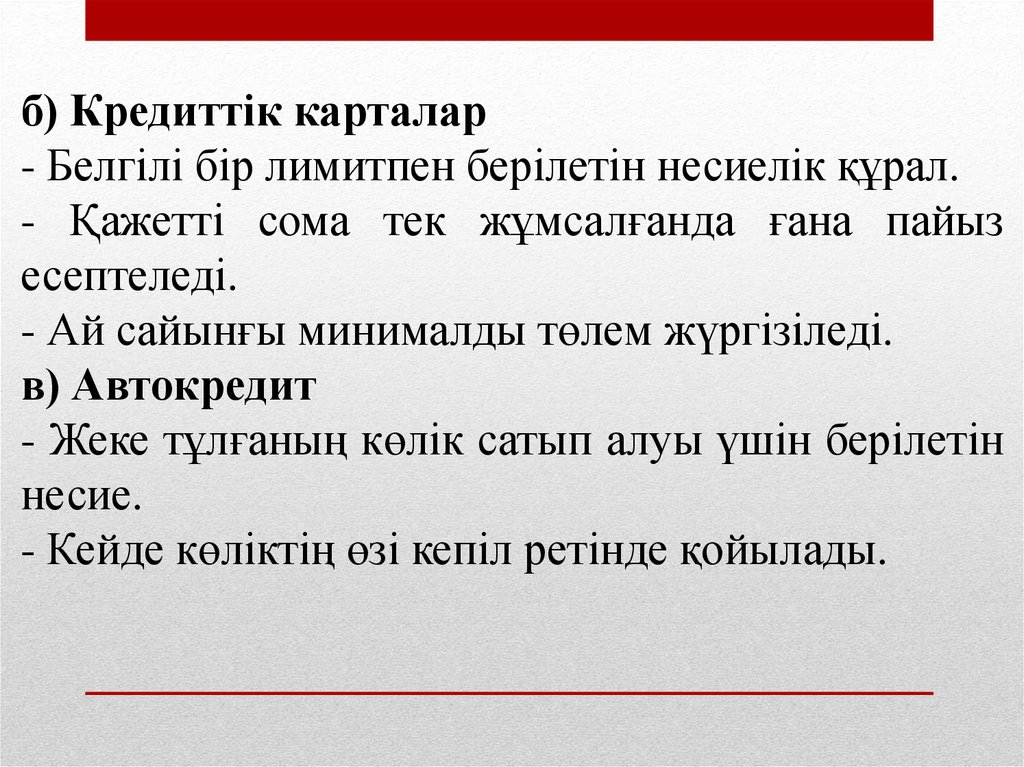

б) Кредиттік карталар- Белгілі бір лимитпен берілетін несиелік құрал.

- Қажетті сома тек жұмсалғанда ғана пайыз

есептеледі.

- Ай сайынғы минималды төлем жүргізіледі.

в) Автокредит

- Жеке тұлғаның көлік сатып алуы үшін берілетін

несие.

- Кейде көліктің өзі кепіл ретінде қойылады.

22.

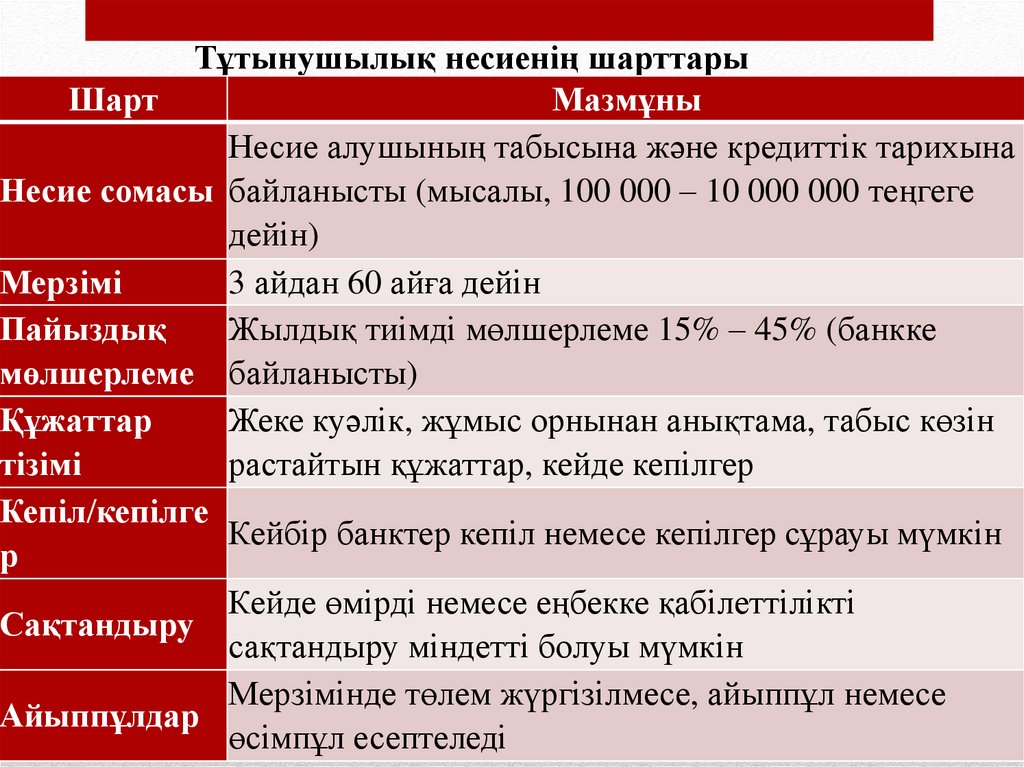

Тұтынушылық несиенің шарттарыШарт

Мазмұны

Несие алушының табысына және кредиттік тарихына

Несие сомасы байланысты (мысалы, 100 000 – 10 000 000 теңгеге

дейін)

Мерзімі

3 айдан 60 айға дейін

Пайыздық

Жылдық тиімді мөлшерлеме 15% – 45% (банкке

мөлшерлеме байланысты)

Құжаттар

Жеке куәлік, жұмыс орнынан анықтама, табыс көзін

тізімі

растайтын құжаттар, кейде кепілгер

Кепіл/кепілге

Кейбір банктер кепіл немесе кепілгер сұрауы мүмкін

р

Кейде өмірді немесе еңбекке қабілеттілікті

Сақтандыру

сақтандыру міндетті болуы мүмкін

Мерзімінде төлем жүргізілмесе, айыппұл немесе

Айыппұлдар

өсімпұл есептеледі

23.

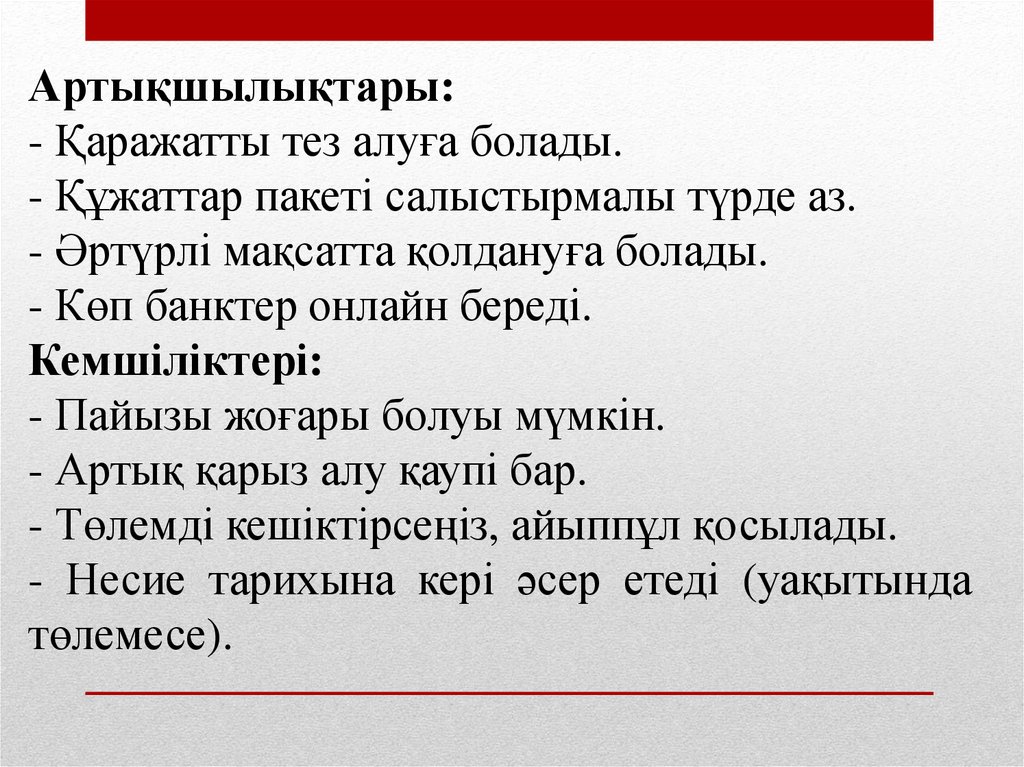

Артықшылықтары:- Қаражатты тез алуға болады.

- Құжаттар пакеті салыстырмалы түрде аз.

- Әртүрлі мақсатта қолдануға болады.

- Көп банктер онлайн береді.

Кемшіліктері:

- Пайызы жоғары болуы мүмкін.

- Артық қарыз алу қаупі бар.

- Төлемді кешіктірсеңіз, айыппұл қосылады.

- Несие тарихына кері әсер етеді (уақытында

төлемесе).

24.

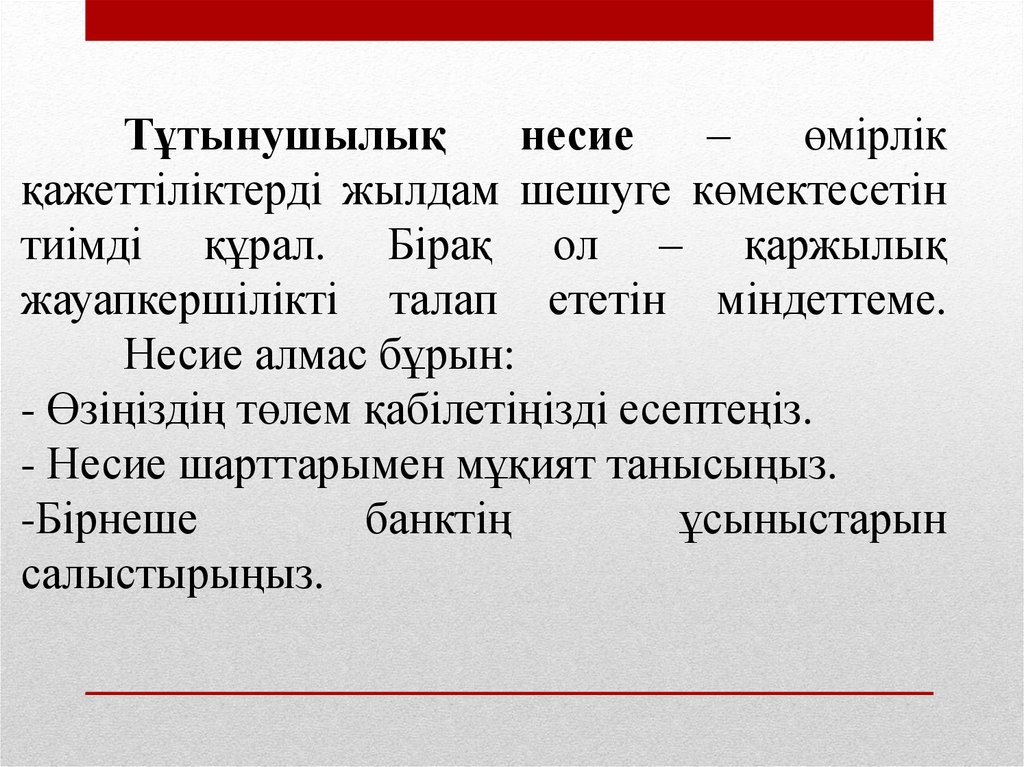

Тұтынушылықнесие

–

өмірлік

қажеттіліктерді жылдам шешуге көмектесетін

тиімді құрал. Бірақ ол – қаржылық

жауапкершілікті талап ететін міндеттеме.

Несие алмас бұрын:

- Өзіңіздің төлем қабілетіңізді есептеңіз.

- Несие шарттарымен мұқият танысыңыз.

-Бірнеше

банктің

ұсыныстарын

салыстырыңыз.

25.

4 сұрақ. Цифрлық банкинг және мобильді қосымшаларЦифрлық банкинг (Digital Banking) — бұл банк

қызметтерін дәстүрлі бөлімшеге бармай-ақ, интернет

немесе мобильді құрылғылар арқылы қашықтан

пайдалануға мүмкіндік беретін жүйе.

Яғни, сіз банкке бармай-ақ:

Ақша жіберіп/алып,

Коммуналдық төлем жасап,

Депозит ашып/жабып,

Несие рәсімдеп,

Картаңызды басқаруға толық мүмкіндік аласыз.

26.

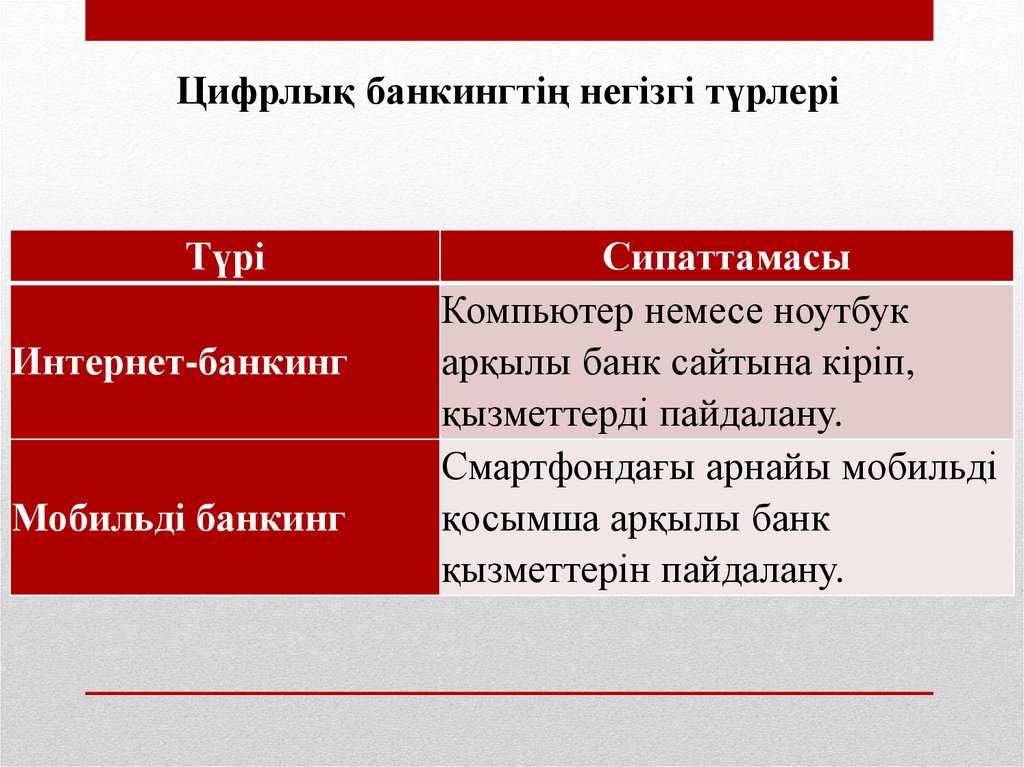

Цифрлық банкингтің негізгі түрлеріТүрі

Интернет-банкинг

Мобильді банкинг

Сипаттамасы

Компьютер немесе ноутбук

арқылы банк сайтына кіріп,

қызметтерді пайдалану.

Смартфондағы арнайы мобильді

қосымша арқылы банк

қызметтерін пайдалану.

27.

Мобильді банк қосымшасы – бұл банкклиентіне смартфон арқылы 24/7 режимде банк

қызметтерін пайдалануға мүмкіндік беретін

арнайы бағдарлама.

Мысалы: Kaspi.kz, Halyk Homebank, Jusan,

Bank CenterCredit BCC.KZ т.б.

28.

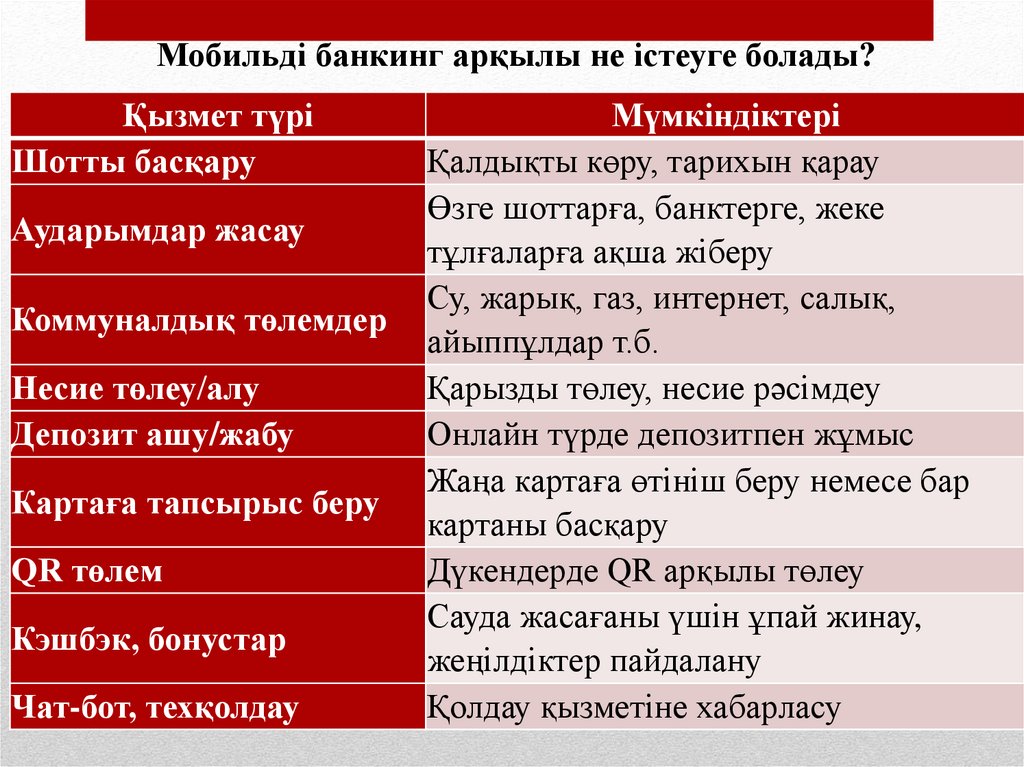

Мобильді банкинг арқылы не істеуге болады?Қызмет түрі

Шотты басқару

Аударымдар жасау

Коммуналдық төлемдер

Несие төлеу/алу

Депозит ашу/жабу

Картаға тапсырыс беру

QR төлем

Кэшбэк, бонустар

Чат-бот, техқолдау

Мүмкіндіктері

Қалдықты көру, тарихын қарау

Өзге шоттарға, банктерге, жеке

тұлғаларға ақша жіберу

Су, жарық, газ, интернет, салық,

айыппұлдар т.б.

Қарызды төлеу, несие рәсімдеу

Онлайн түрде депозитпен жұмыс

Жаңа картаға өтініш беру немесе бар

картаны басқару

Дүкендерде QR арқылы төлеу

Сауда жасағаны үшін ұпай жинау,

жеңілдіктер пайдалану

Қолдау қызметіне хабарласу

29.

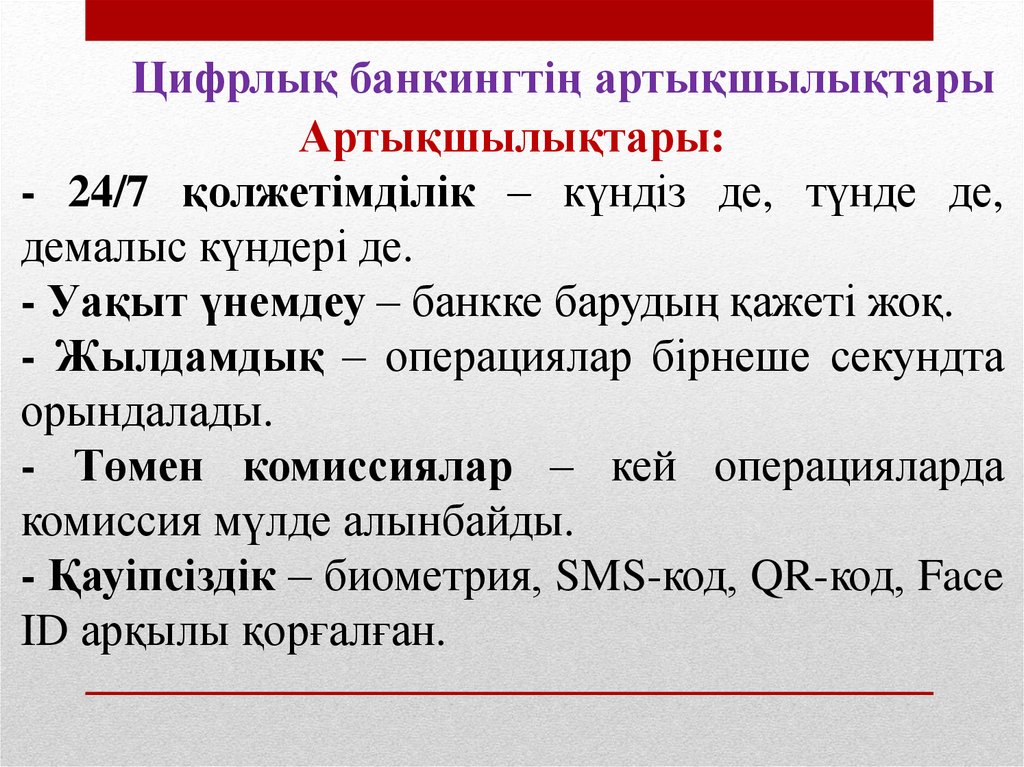

Цифрлық банкингтің артықшылықтарыАртықшылықтары:

- 24/7 қолжетімділік – күндіз де, түнде де,

демалыс күндері де.

- Уақыт үнемдеу – банкке барудың қажеті жоқ.

- Жылдамдық – операциялар бірнеше секундта

орындалады.

- Төмен комиссиялар – кей операцияларда

комиссия мүлде алынбайды.

- Қауіпсіздік – биометрия, SMS-код, QR-код, Face

ID арқылы қорғалған.

30.

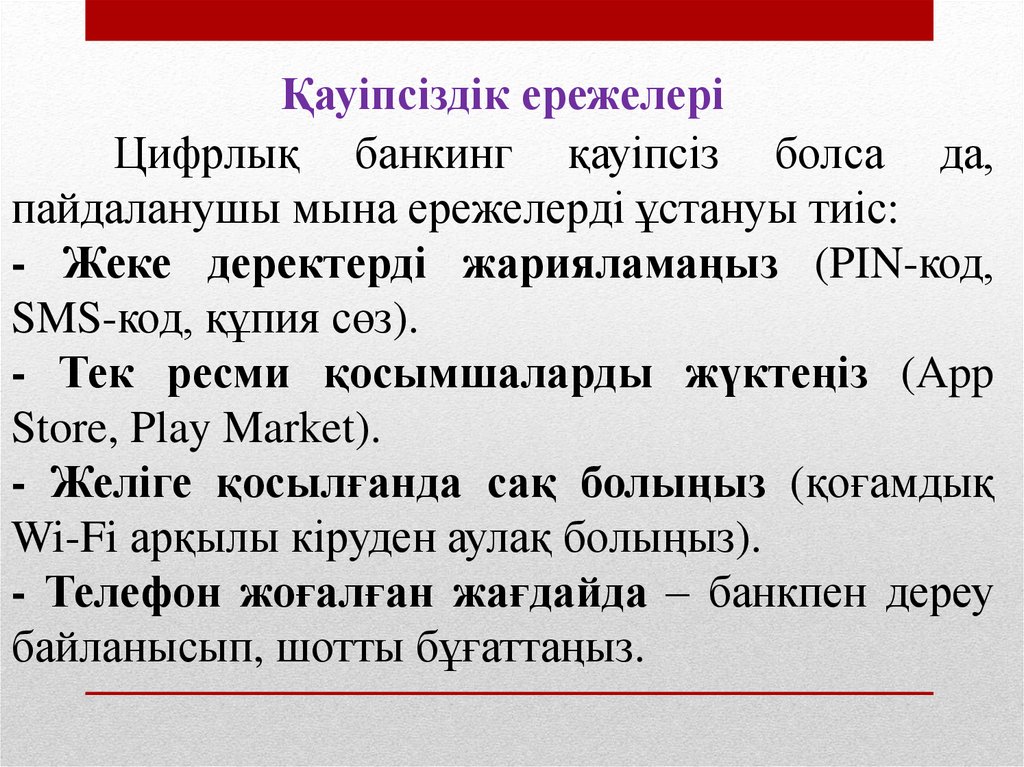

Қауіпсіздік ережелеріЦифрлық банкинг қауіпсіз болса да,

пайдаланушы мына ережелерді ұстануы тиіс:

- Жеке деректерді жарияламаңыз (PIN-код,

SMS-код, құпия сөз).

- Тек ресми қосымшаларды жүктеңіз (App

Store, Play Market).

- Желіге қосылғанда сақ болыңыз (қоғамдық

Wi-Fi арқылы кіруден аулақ болыңыз).

- Телефон жоғалған жағдайда – банкпен дереу

байланысып, шотты бұғаттаңыз.

31.

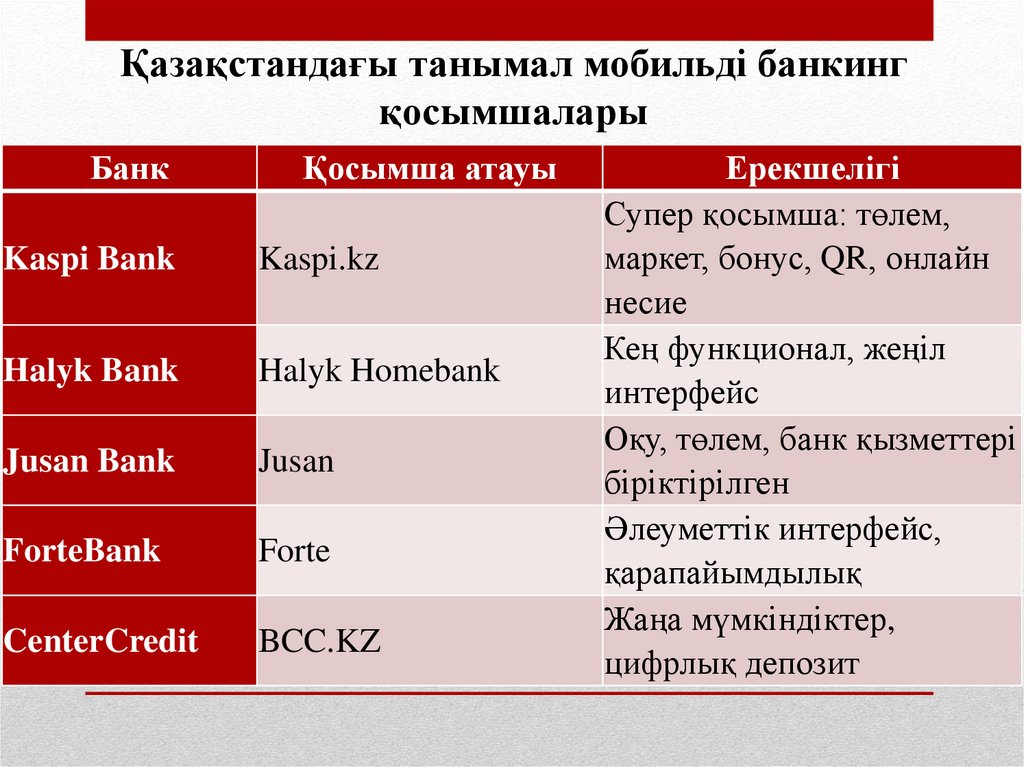

Қазақстандағы танымал мобильді банкингқосымшалары

Банк

Қосымша атауы

Kaspi Bank

Kaspi.kz

Halyk Bank

Halyk Homebank

Jusan Bank

Jusan

ForteBank

Forte

CenterCredit

BCC.KZ

Ерекшелігі

Супер қосымша: төлем,

маркет, бонус, QR, онлайн

несие

Кең функционал, жеңіл

интерфейс

Оқу, төлем, банк қызметтері

біріктірілген

Әлеуметтік интерфейс,

қарапайымдылық

Жаңа мүмкіндіктер,

цифрлық депозит

32.

Цифрлық банкинг және мобильдіқосымшалар – қазіргі заман талабына сай,

уақытты үнемдейтін, ыңғайлы әрі қауіпсіз

қаржылық құрал. Банкке кезекке тұрмай-ақ,

барлық банк операцияларын қалта телефоныңыз

арқылы жасауға болады.

Цифрлық сауаттылықты арттыру –

қаржылық қауіпсіздік пен тиімділікке апарар

жол.

33.

Үй тапсырмасы:1. Дәріс сұрақтары бойынша дайындалу;

2. Келесі тақырыптар бойынша баяндама, презентация

немесе конспект жазу:

- Қазақстандағы банктік қызмет түрлері және олардың халыққа

әсері

- Цифрлық банкингтің дамуы және оның халыққа тиімділігі

- Банк несиелері: түрлері, шарттары және халыққа тигізетін

әсері

- Банктердегі

депозиттер

және

халықтың

қаржылық

сауаттылығы

- Қаржылық инклюзия: Банктік қызметтердің шалғай

аудандарға қолжетімділігі