finance

financeSimilar presentations:

Банки. ЦБ. Государственный бюджет. Налоги

1.

Южно-Российский институтуправления

Банки. ЦБ. Государственный бюджет.

Налоги.

Дисциплина

«Обществознание»

Факультет экономики

Преп. к.с.н. Волошина Кристина Александровна

2.

Лекция 6.Банки. Налоги.

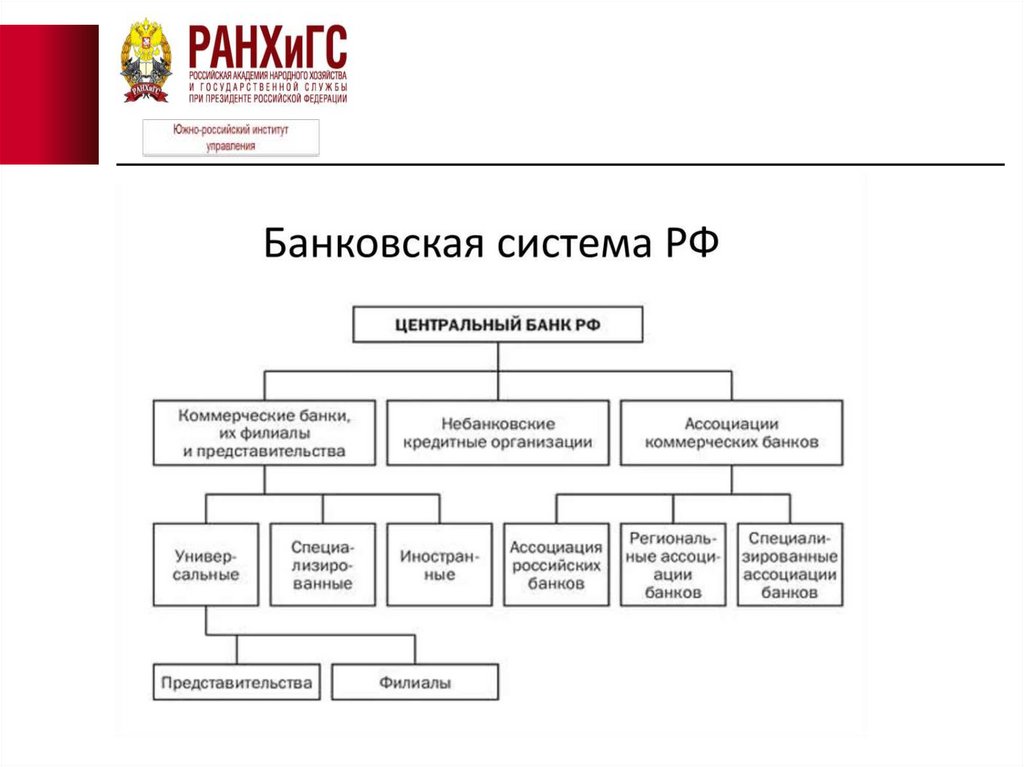

1. Банковская система. Роль Центрального банка.

Основные операции коммерческих банков.

2. Кредит.

3. Государственный бюджет.

4. Государственный долг.

5. Налоговая система.

3.

Понятийный словарь:1.

2.

3.

4.

5.

6.

7.

8.

Налог.

Налоговый вычет.

Государственный бюджет.

Государственный долг.

Банк.

Центральный банк.

Ключевая ставка.

Кредит.

4.

Финансовые институты:5.

Банки:Банк (от итал. banco — скамья, лавка, стол, на которых менялы раскладывали

монеты) — финансово-кредитная организация, производящая разнообразные

виды операций с деньгами и ценными бумагами и оказывающая финансовые

услуги.

Банк — это коммерческое юридическое лицо, которое:

• создано в целях извлечения прибыли,

• имеет право осуществлять банковские операции,

• имеет исключительное право на привлечение денежных средств

юридических и физических лиц;

• действует на основании специального разрешения (лицензии) полномочных

государственных органов,

• не имеет права осуществлять производственную, торговую, страховую

деятельность.

6.

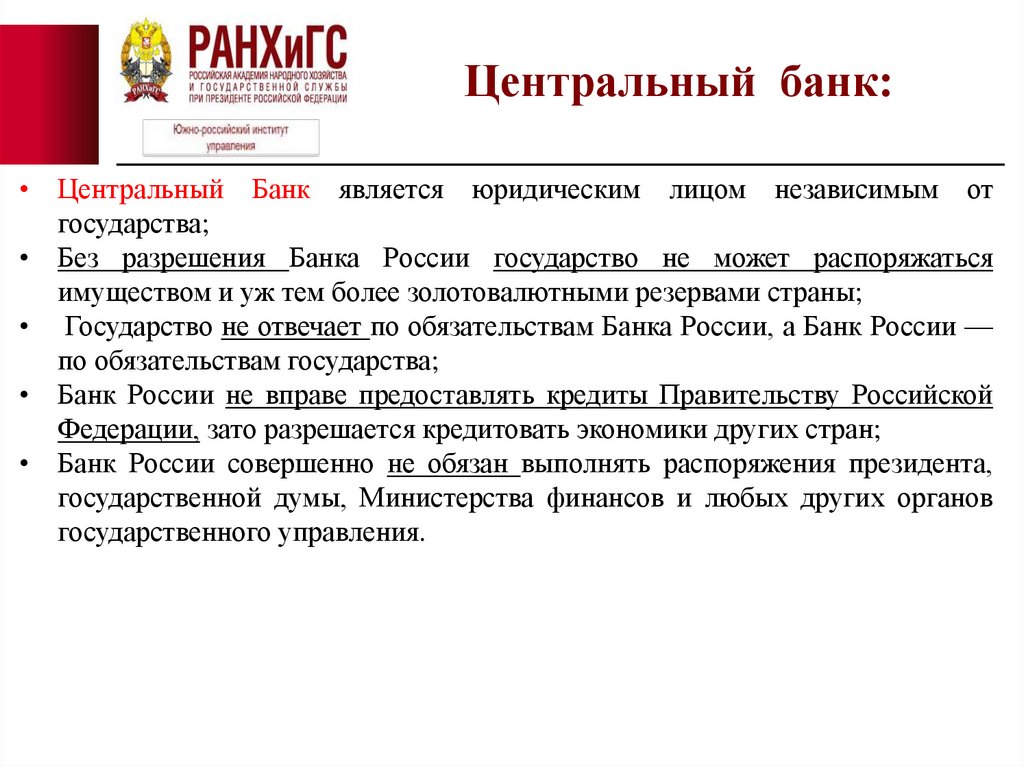

7.

Центральный банк:• Центральный Банк является юридическим лицом независимым от

государства;

• Без разрешения Банка России государство не может распоряжаться

имуществом и уж тем более золотовалютными резервами страны;

• Государство не отвечает по обязательствам Банка России, а Банк России —

по обязательствам государства;

• Банк России не вправе предоставлять кредиты Правительству Российской

Федерации, зато разрешается кредитовать экономики других стран;

• Банк России совершенно не обязан выполнять распоряжения президента,

государственной думы, Министерства финансов и любых других органов

государственного управления.

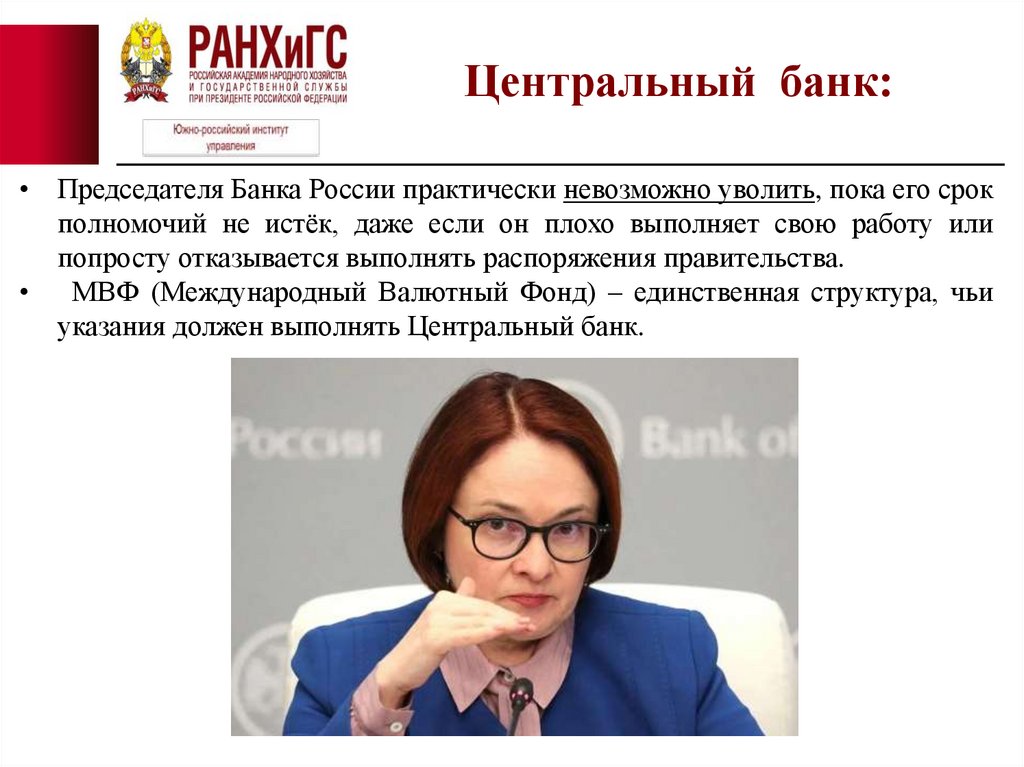

8.

Центральный банк:• Председателя Банка России практически невозможно уволить, пока его срок

полномочий не истёк, даже если он плохо выполняет свою работу или

попросту отказывается выполнять распоряжения правительства.

МВФ (Международный Валютный Фонд) – единственная структура, чьи

указания должен выполнять Центральный банк.

9.

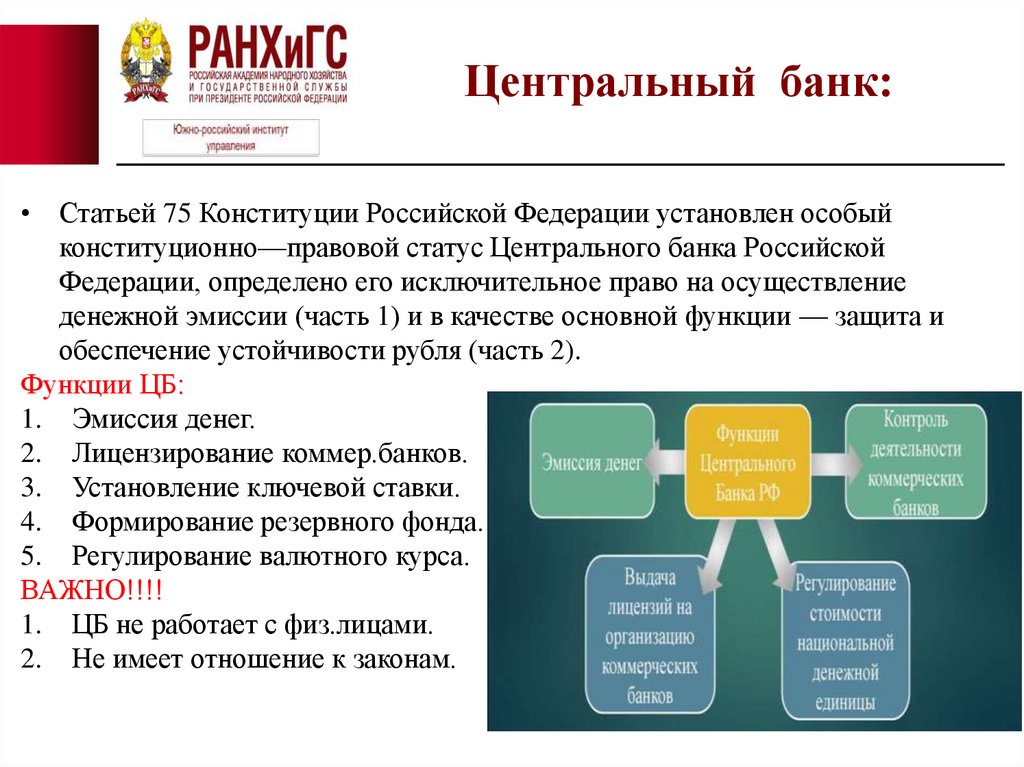

Центральный банк:• Статьей 75 Конституции Российской Федерации установлен особый

конституционно—правовой статус Центрального банка Российской

Федерации, определено его исключительное право на осуществление

денежной эмиссии (часть 1) и в качестве основной функции — защита и

обеспечение устойчивости рубля (часть 2).

Функции ЦБ:

1. Эмиссия денег.

2. Лицензирование коммер.банков.

3. Установление ключевой ставки.

4. Формирование резервного фонда.

5. Регулирование валютного курса.

ВАЖНО!!!!

1. ЦБ не работает с физ.лицами.

2. Не имеет отношение к законам.

10.

Установление ключевойставки:

Ключевая ставка — важный макроэкономический инструмент, который влияет на

деловую активность и помогает контролировать инфляцию. Также она влияет на

курс валют.

На 07 октября 2025 года ключевая ставка ЦБ РФ — 17% годовых.

11.

Коммерческие банки:12.

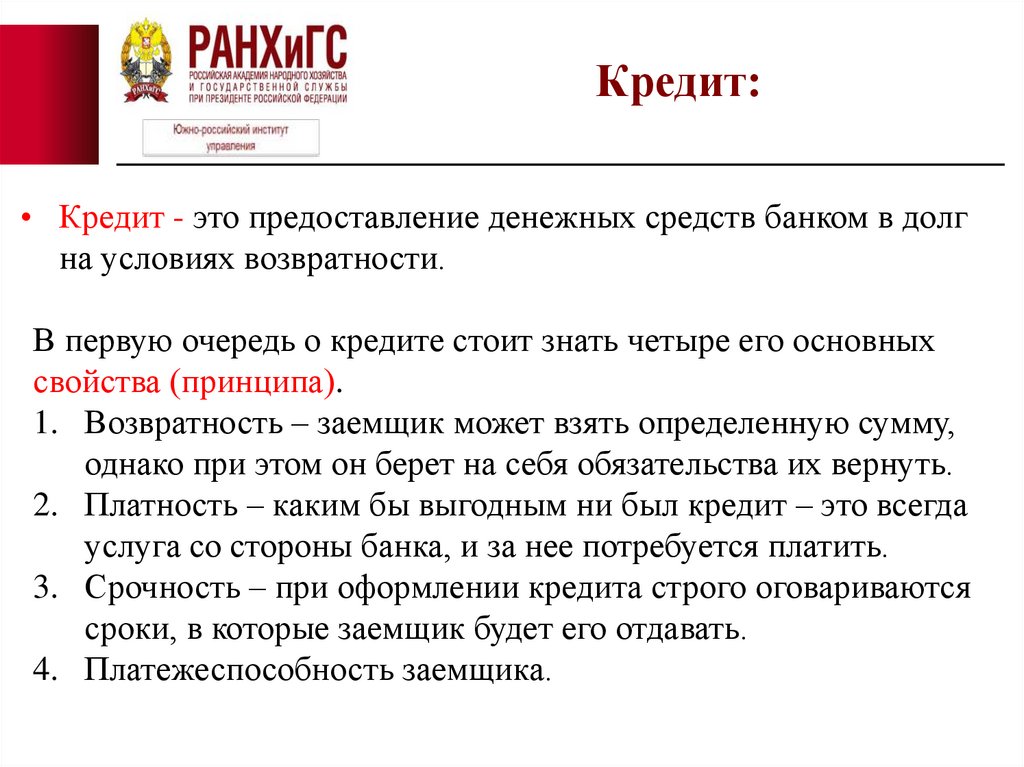

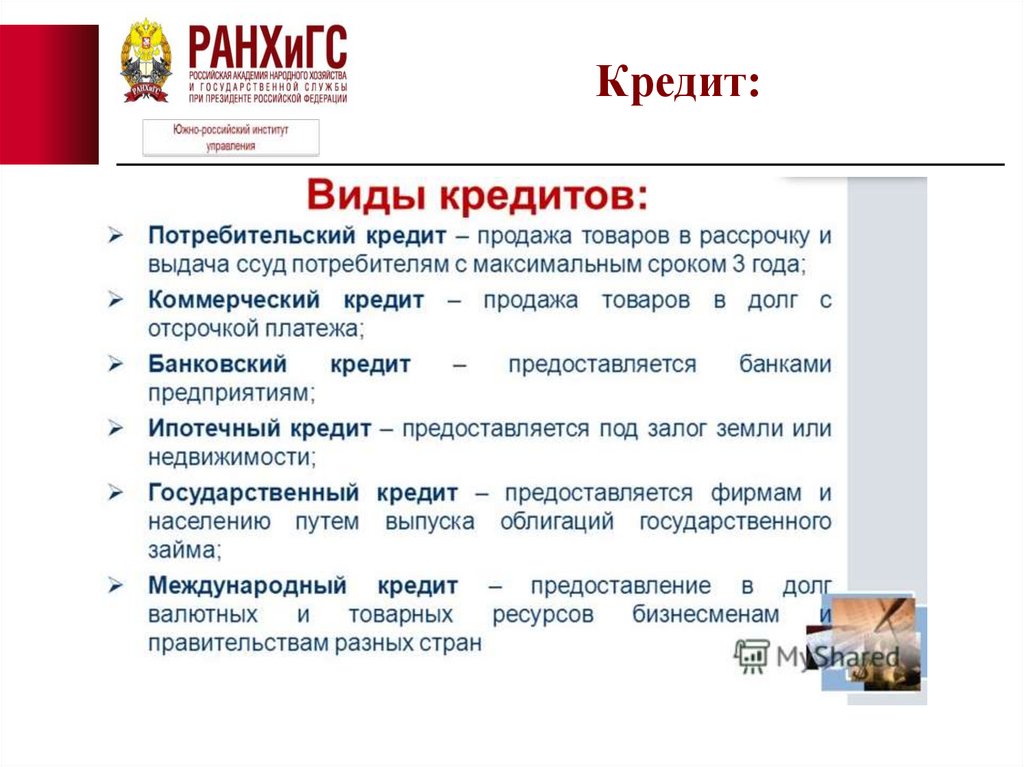

Кредит:• Кредит - это предоставление денежных средств банком в долг

на условиях возвратности.

В первую очередь о кредите стоит знать четыре его основных

свойства (принципа).

1. Возвратность – заемщик может взять определенную сумму,

однако при этом он берет на себя обязательства их вернуть.

2. Платность – каким бы выгодным ни был кредит – это всегда

услуга со стороны банка, и за нее потребуется платить.

3. Срочность – при оформлении кредита строго оговариваются

сроки, в которые заемщик будет его отдавать.

4. Платежеспособность заемщика.

13.

Кредит:14.

Кредит:15.

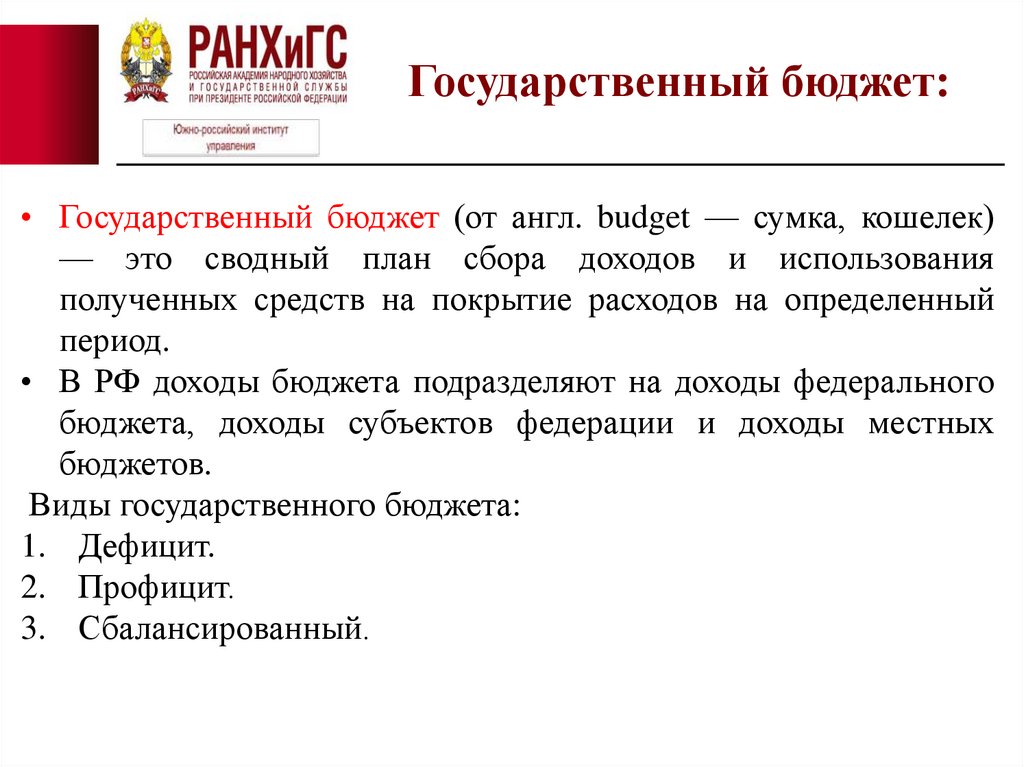

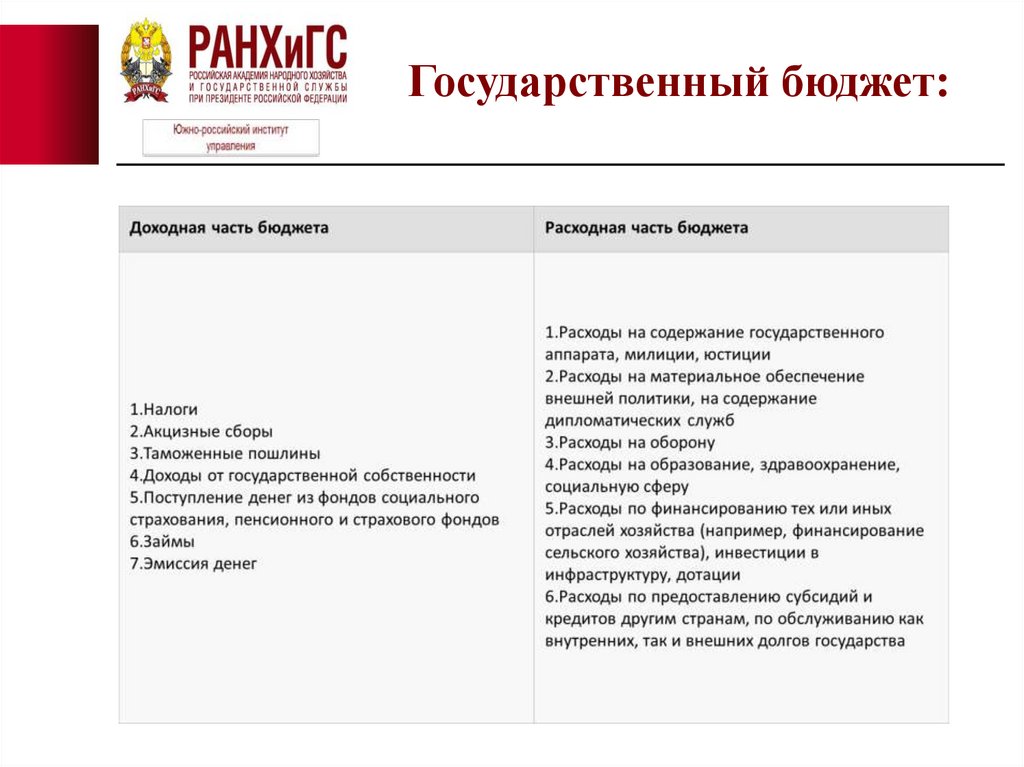

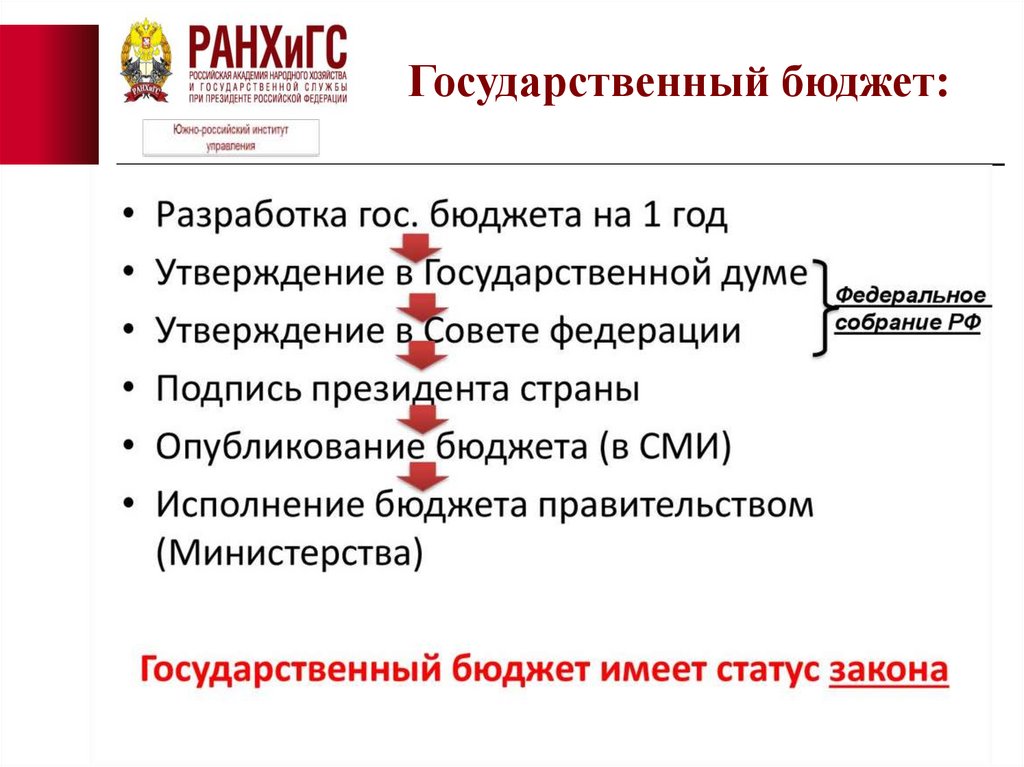

Государственный бюджет:• Государственный бюджет (от англ. budget — сумка, кошелек)

— это сводный план сбора доходов и использования

полученных средств на покрытие расходов на определенный

период.

• В РФ доходы бюджета подразделяют на доходы федерального

бюджета, доходы субъектов федерации и доходы местных

бюджетов.

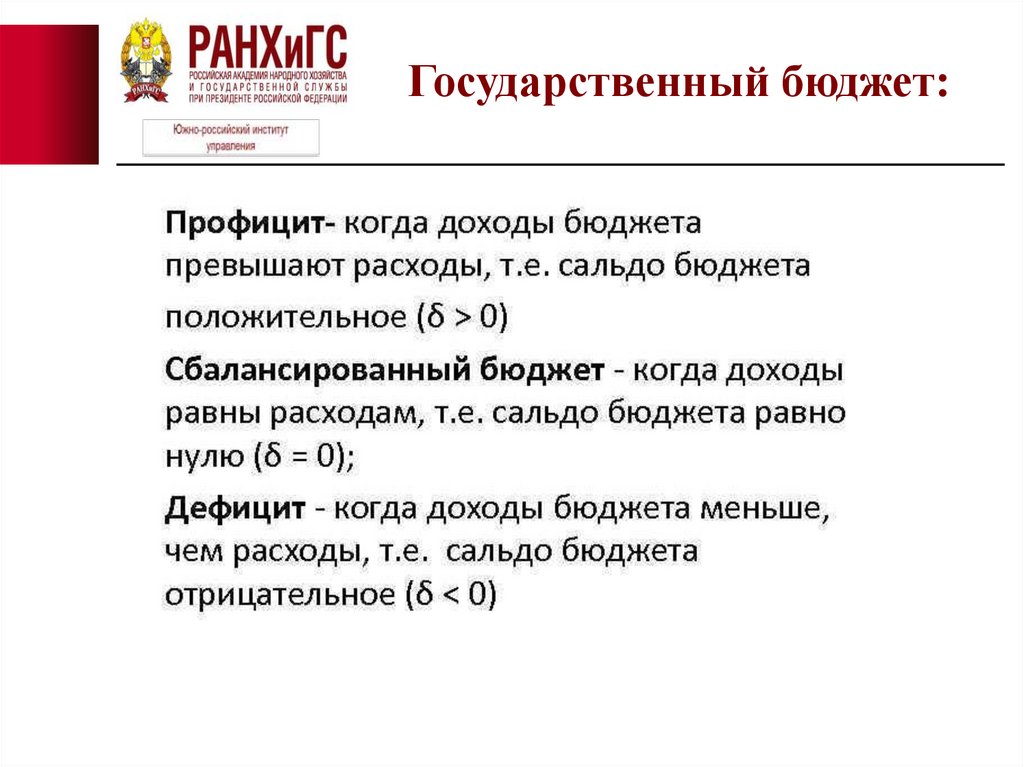

Виды государственного бюджета:

1. Дефицит.

2. Профицит.

3. Сбалансированный.

16.

Государственный бюджет:17.

Государственный бюджет:18.

Государственный бюджет:19.

Государственный бюджет:20.

Государственные расходы:21.

Государственные расходы:22.

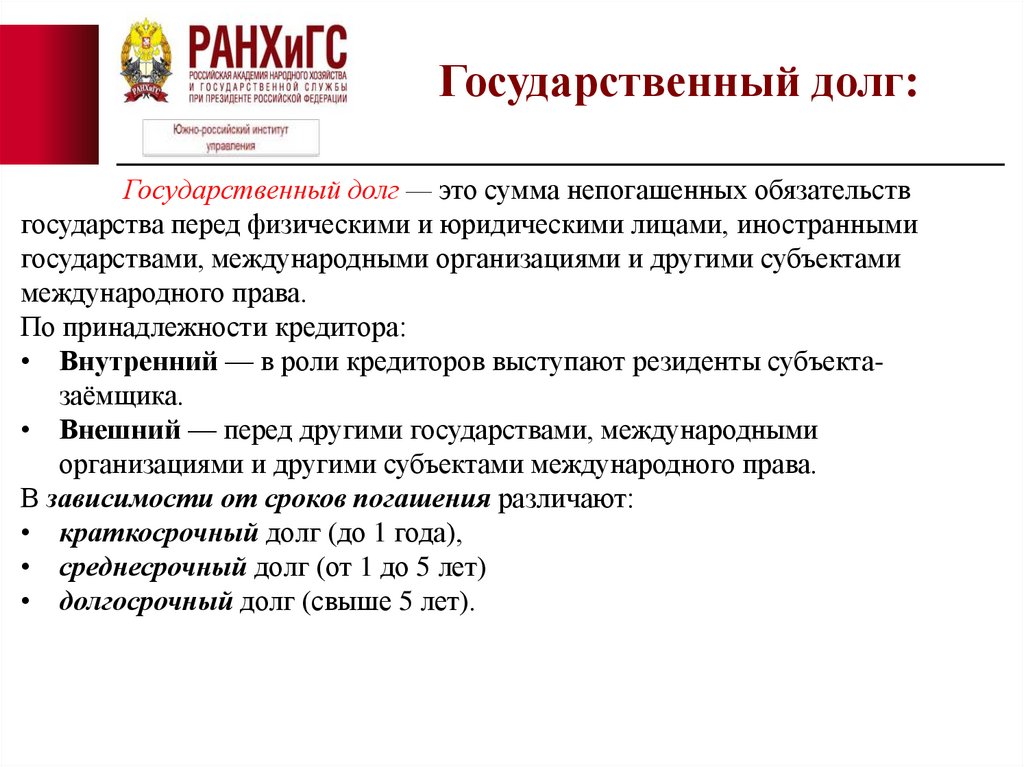

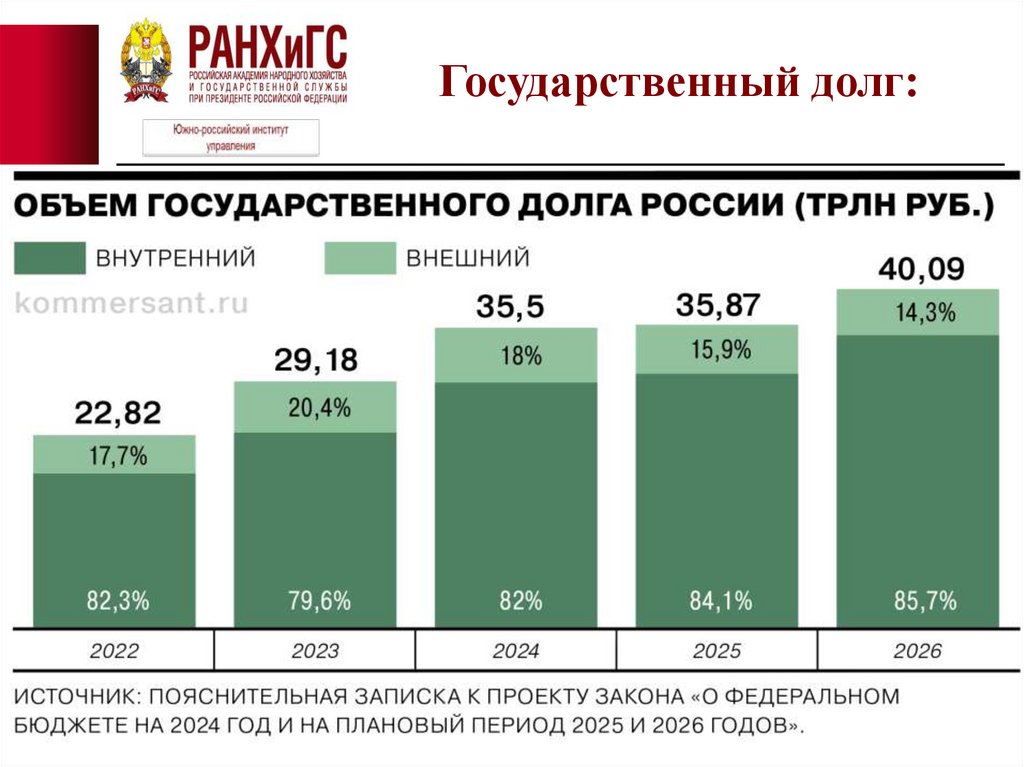

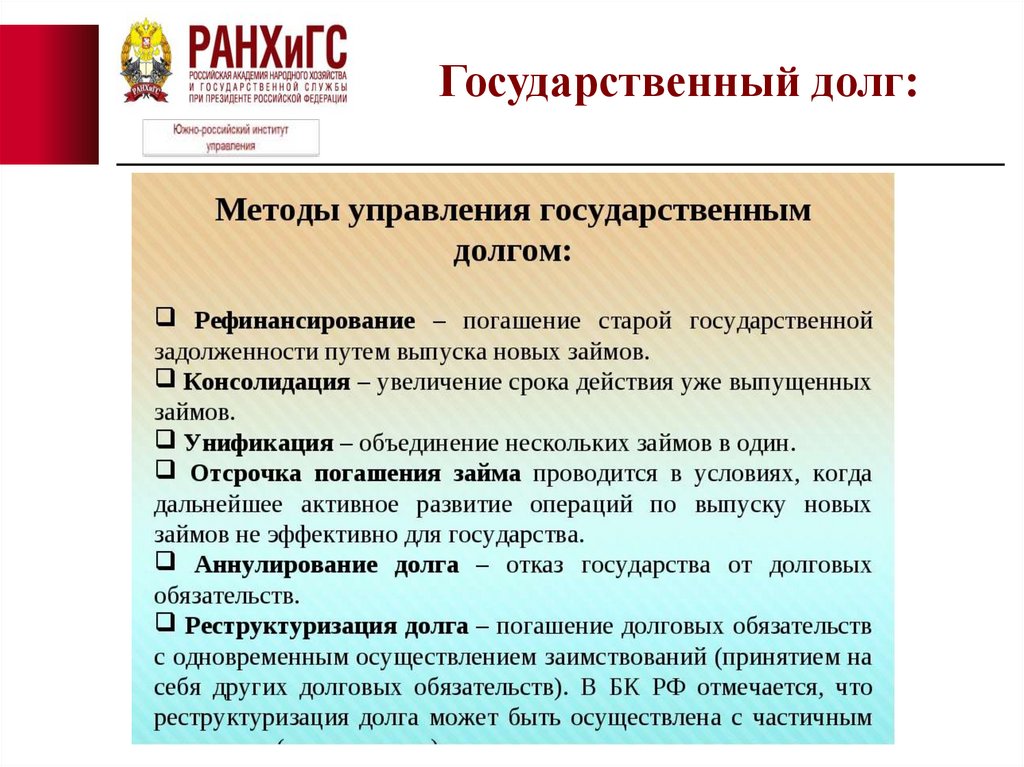

Государственный долг:Государственный долг — это сумма непогашенных обязательств

государства перед физическими и юридическими лицами, иностранными

государствами, международными организациями и другими субъектами

международного права.

По принадлежности кредитора:

• Внутренний — в роли кредиторов выступают резиденты субъектазаёмщика.

• Внешний — перед другими государствами, международными

организациями и другими субъектами международного права.

В зависимости от сроков погашения различают:

• краткосрочный долг (до 1 года),

• среднесрочный долг (от 1 до 5 лет)

• долгосрочный долг (свыше 5 лет).

23.

Государственный долг:24.

Государственный долг:25.

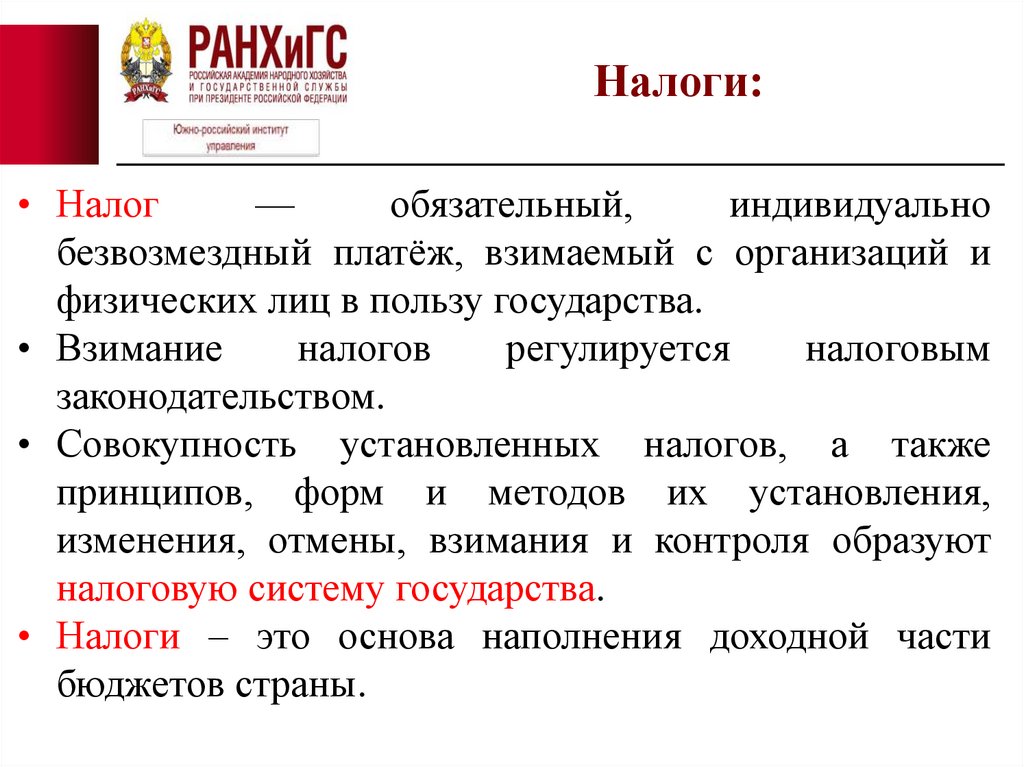

Налоги:• Налог

—

обязательный,

индивидуально

безвозмездный платёж, взимаемый с организаций и

физических лиц в пользу государства.

• Взимание

налогов

регулируется

налоговым

законодательством.

• Совокупность установленных налогов, а также

принципов, форм и методов их установления,

изменения, отмены, взимания и контроля образуют

налоговую систему государства.

• Налоги – это основа наполнения доходной части

бюджетов страны.

26.

Налоги:27.

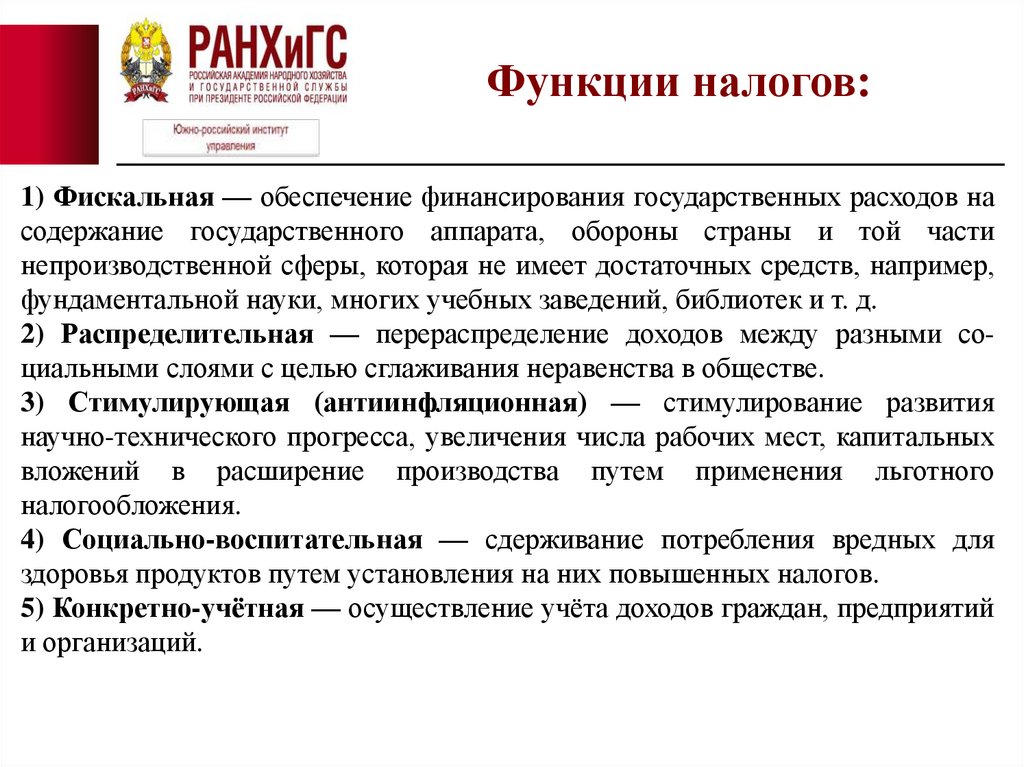

Функции налогов:1) Фискальная — обеспечение финансирования государственных расходов на

содержание государственного аппарата, обороны страны и той части

непроизводственной сферы, которая не имеет достаточных средств, например,

фундаментальной науки, многих учебных заведений, библиотек и т. д.

2) Распределительная — перераспределение доходов между разными социальными слоями с целью сглаживания неравенства в обществе.

3) Стимулирующая (антиинфляционная) — стимулирование развития

научно-технического прогресса, увеличения числа рабочих мест, капитальных

вложений в расширение производства путем применения льготного

налогообложения.

4) Социально-воспитательная — сдерживание потребления вредных для

здоровья продуктов путем установления на них повышенных налогов.

5) Конкретно-учётная — осуществление учёта доходов граждан, предприятий

и организаций.

28.

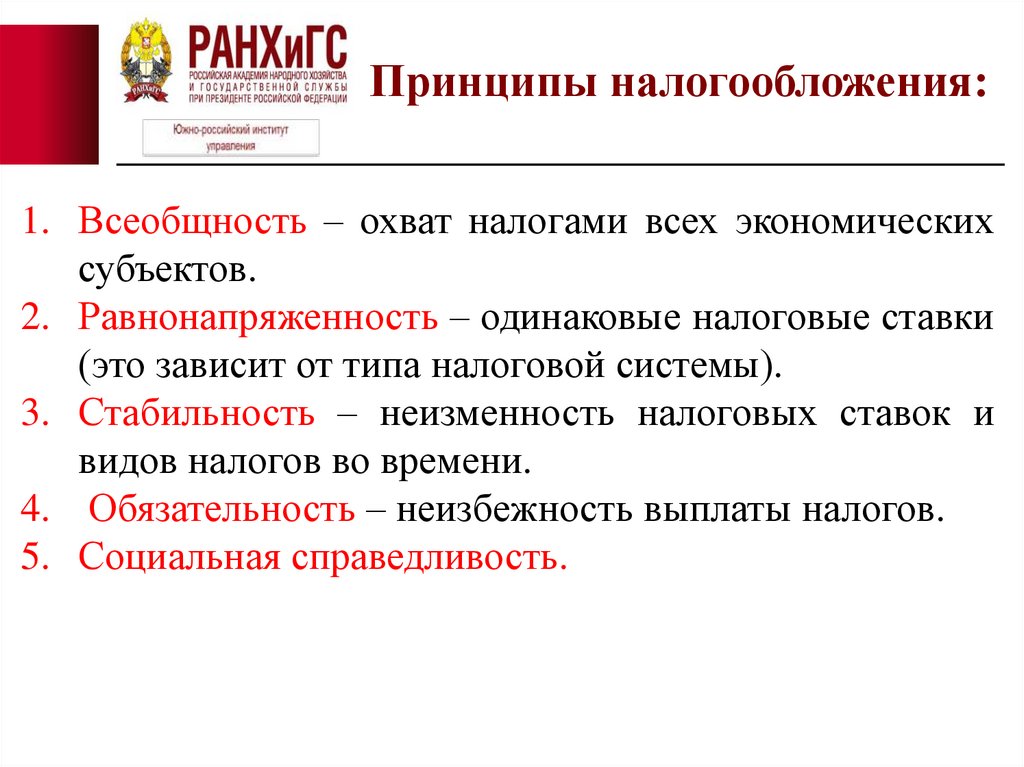

Принципы налогообложения:1. Всеобщность – охват налогами всех экономических

субъектов.

2. Равнонапряженность – одинаковые налоговые ставки

(это зависит от типа налоговой системы).

3. Стабильность – неизменность налоговых ставок и

видов налогов во времени.

4. Обязательность – неизбежность выплаты налогов.

5. Социальная справедливость.

29.

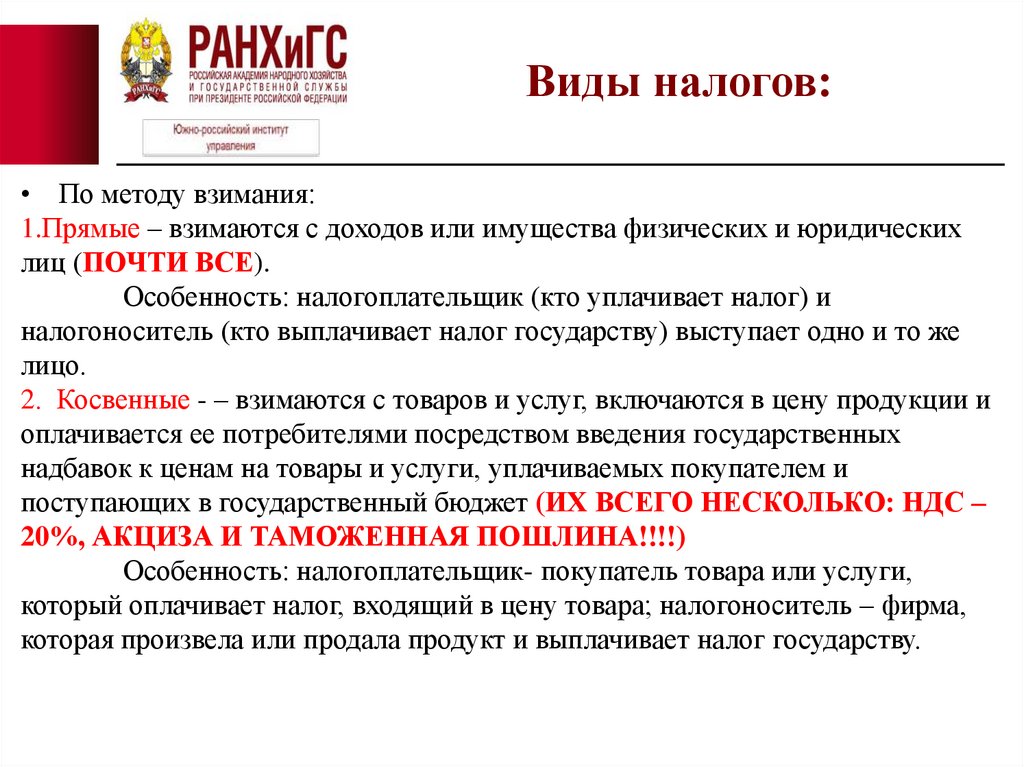

Виды налогов:• По методу взимания:

1.Прямые – взимаются с доходов или имущества физических и юридических

лиц (ПОЧТИ ВСЕ).

Особенность: налогоплательщик (кто уплачивает налог) и

налогоноситель (кто выплачивает налог государству) выступает одно и то же

лицо.

2. Косвенные - – взимаются с товаров и услуг, включаются в цену продукции и

оплачивается ее потребителями посредством введения государственных

надбавок к ценам на товары и услуги, уплачиваемых покупателем и

поступающих в государственный бюджет (ИХ ВСЕГО НЕСКОЛЬКО: НДС –

20%, АКЦИЗА И ТАМОЖЕННАЯ ПОШЛИНА!!!!)

Особенность: налогоплательщик- покупатель товара или услуги,

который оплачивает налог, входящий в цену товара; налогоноситель – фирма,

которая произвела или продала продукт и выплачивает налог государству.

30.

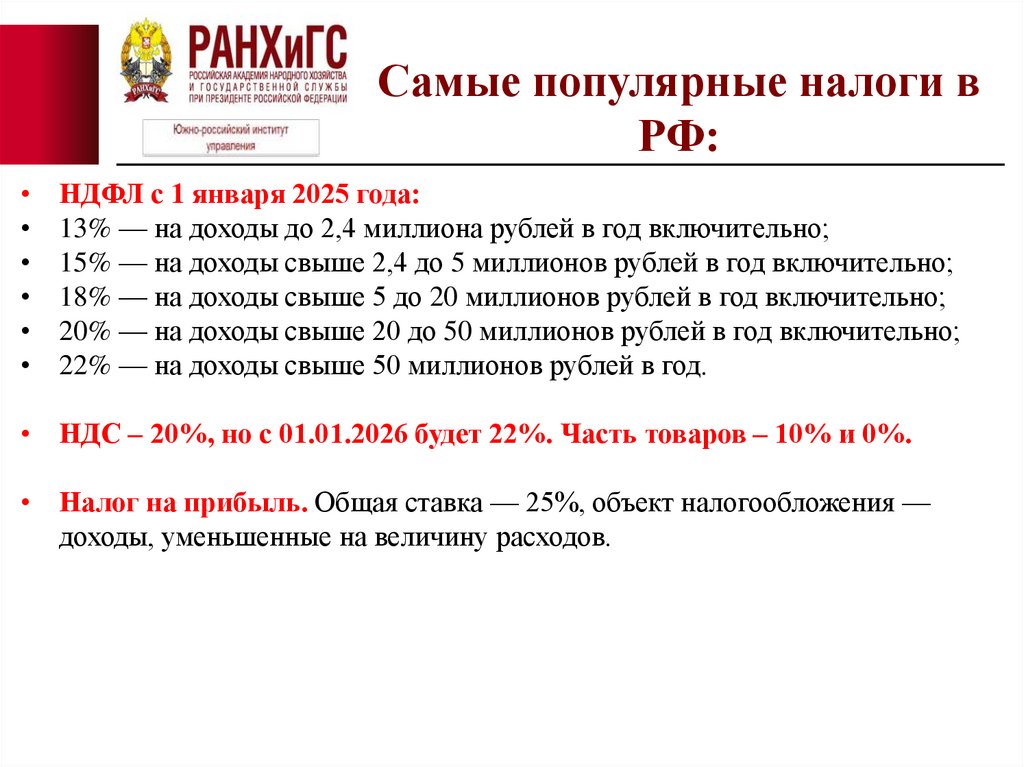

Самые популярные налоги вРФ:

НДФЛ с 1 января 2025 года:

13% — на доходы до 2,4 миллиона рублей в год включительно;

15% — на доходы свыше 2,4 до 5 миллионов рублей в год включительно;

18% — на доходы свыше 5 до 20 миллионов рублей в год включительно;

20% — на доходы свыше 20 до 50 миллионов рублей в год включительно;

22% — на доходы свыше 50 миллионов рублей в год.

• НДС – 20%, но с 01.01.2026 будет 22%. Часть товаров – 10% и 0%.

• Налог на прибыль. Общая ставка — 25%, объект налогообложения —

доходы, уменьшенные на величину расходов.

31.

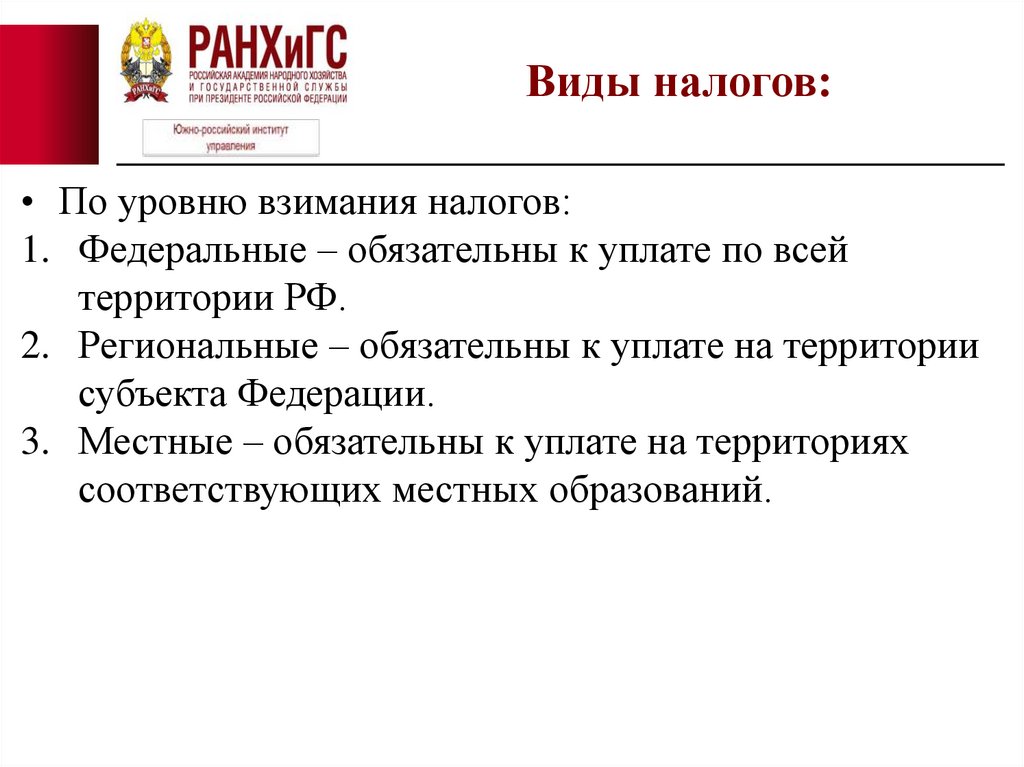

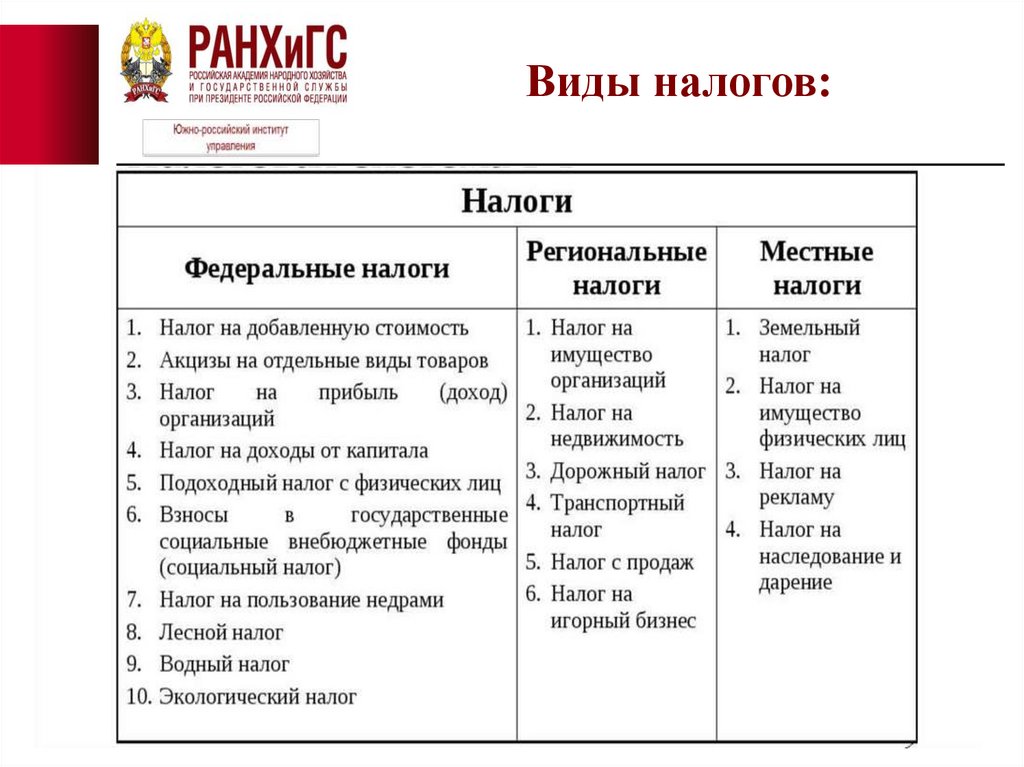

Виды налогов:• По уровню взимания налогов:

1. Федеральные – обязательны к уплате по всей

территории РФ.

2. Региональные – обязательны к уплате на территории

субъекта Федерации.

3. Местные – обязательны к уплате на территориях

соответствующих местных образований.

32.

Виды налогов:33.

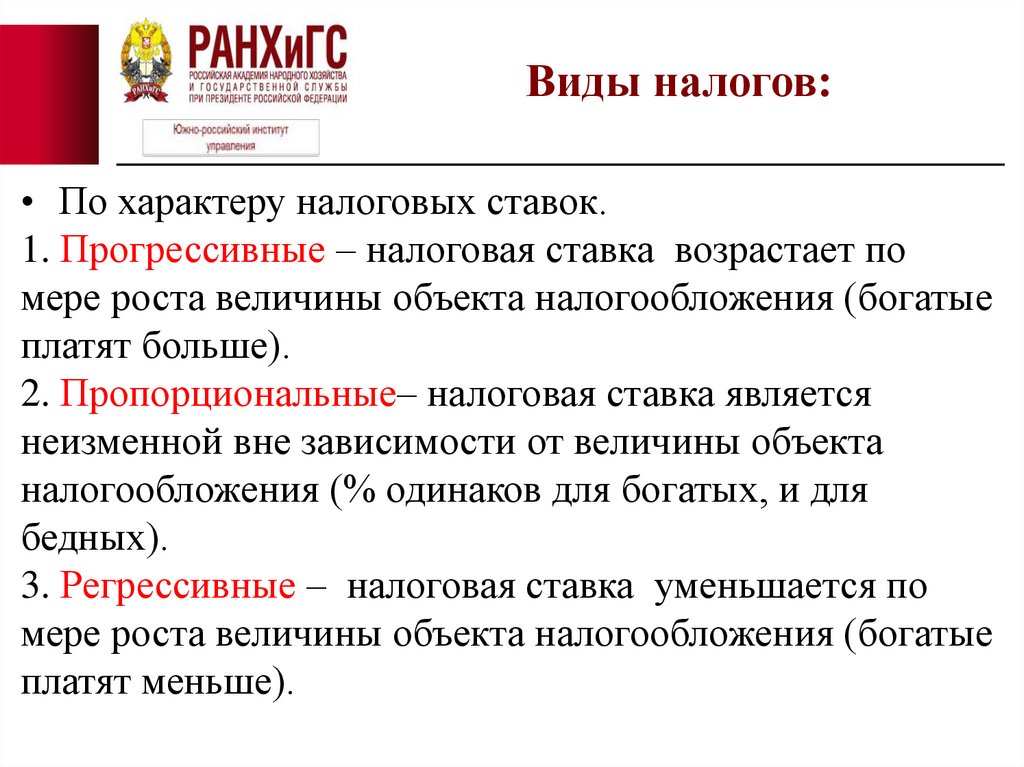

Виды налогов:• По характеру налоговых ставок.

1. Прогрессивные – налоговая ставка возрастает по

мере роста величины объекта налогообложения (богатые

платят больше).

2. Пропорциональные– налоговая ставка является

неизменной вне зависимости от величины объекта

налогообложения (% одинаков для богатых, и для

бедных).

3. Регрессивные – налоговая ставка уменьшается по

мере роста величины объекта налогообложения (богатые

платят меньше).

34.

Виды налоговых систем:35.

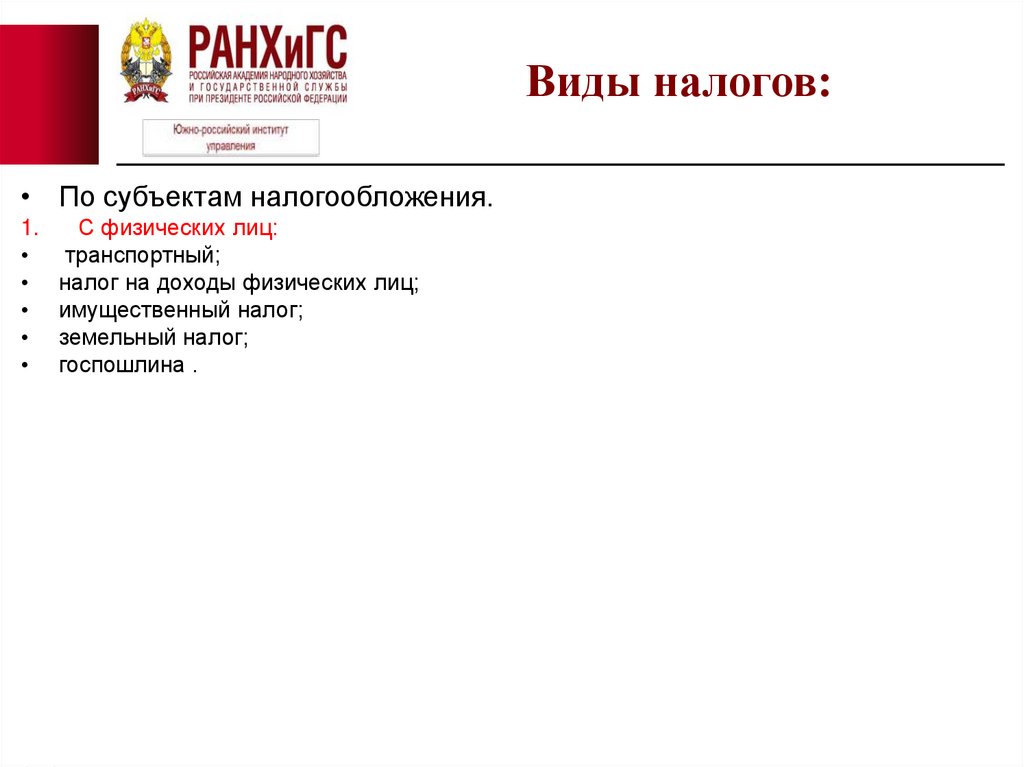

Виды налогов:• По субъектам налогообложения.

1.

С физических лиц:

транспортный;

налог на доходы физических лиц;

имущественный налог;

земельный налог;

госпошлина .

36.

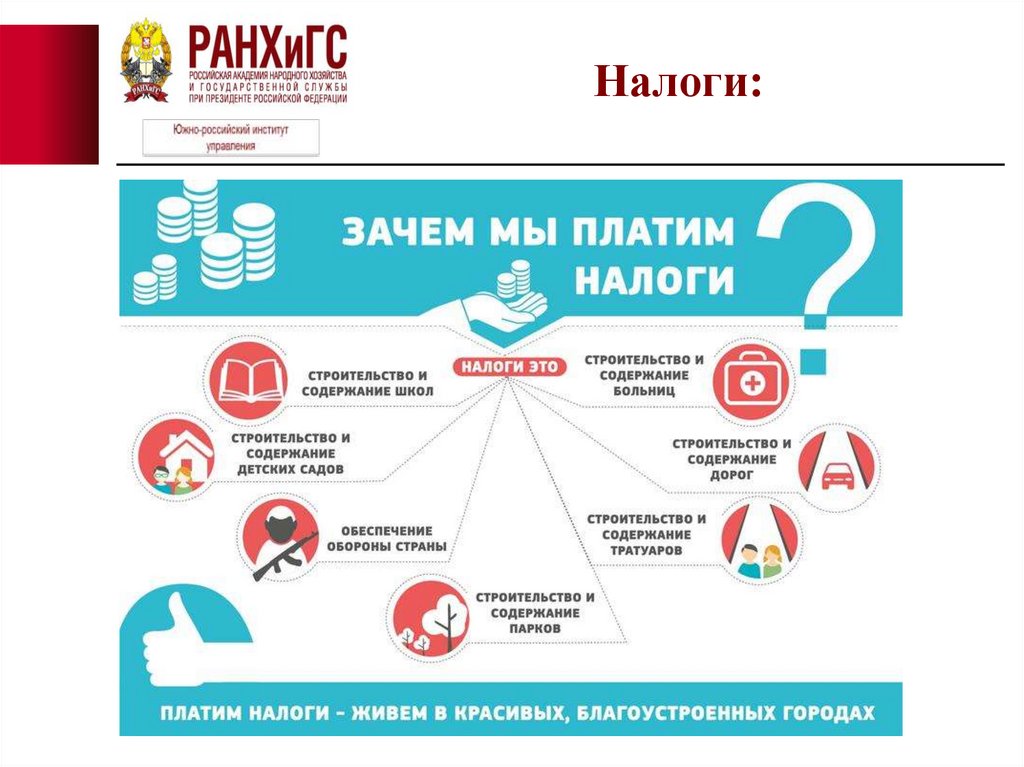

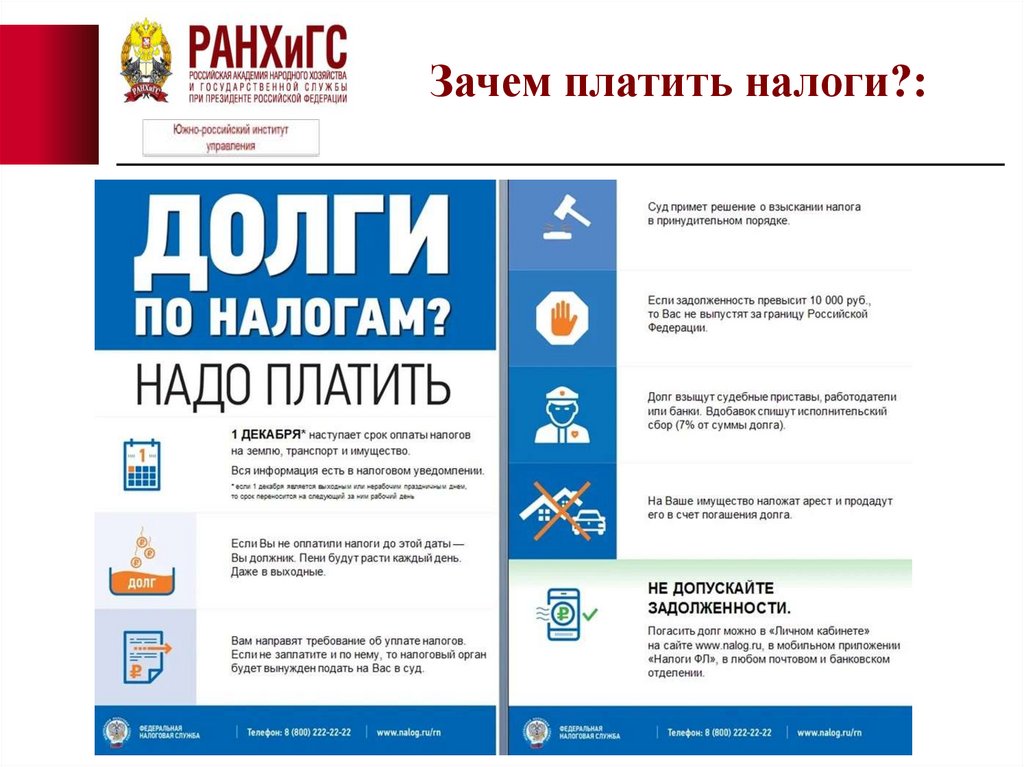

Зачем платить налоги?:37.

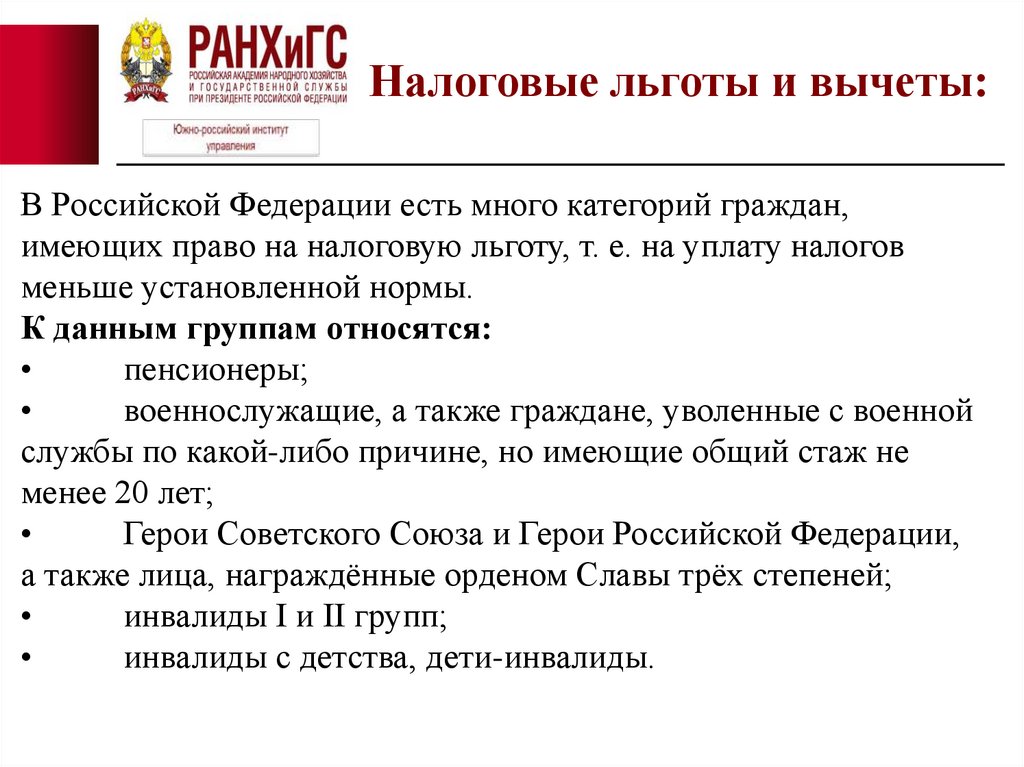

Налоговые льготы и вычеты:.

В Российской Федерации есть много категорий граждан,

имеющих право на налоговую льготу, т. е. на уплату налогов

меньше установленной нормы.

К данным группам относятся:

пенсионеры;

военнослужащие, а также граждане, уволенные с военной

службы по какой-либо причине, но имеющие общий стаж не

менее 20 лет;

Герои Советского Союза и Герои Российской Федерации,

а также лица, награждённые орденом Славы трёх степеней;

инвалиды I и II групп;

инвалиды с детства, дети-инвалиды.

38.

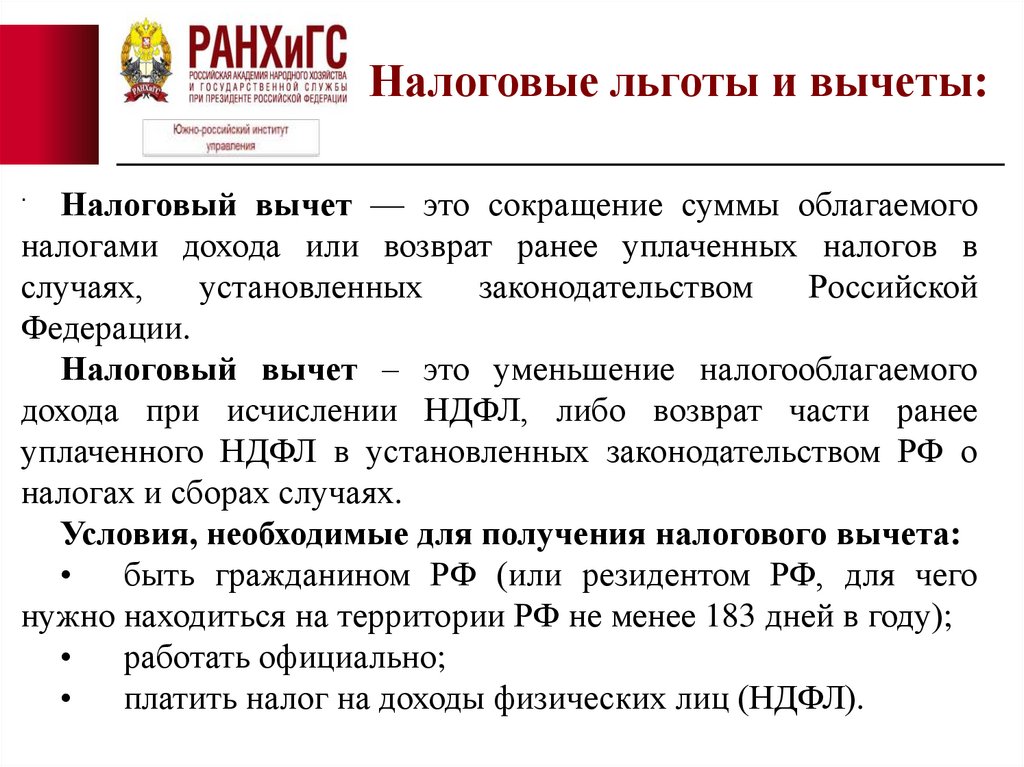

Налоговые льготы и вычеты:.

Налоговый вычет — это сокращение суммы облагаемого

налогами дохода или возврат ранее уплаченных налогов в

случаях,

установленных

законодательством

Российской

Федерации.

Налоговый вычет – это уменьшение налогооблагаемого

дохода при исчислении НДФЛ, либо возврат части ранее

уплаченного НДФЛ в установленных законодательством РФ о

налогах и сборах случаях.

Условия, необходимые для получения налогового вычета:

• быть гражданином РФ (или резидентом РФ, для чего

нужно находиться на территории РФ не менее 183 дней в году);

• работать официально;

• платить налог на доходы физических лиц (НДФЛ).

39.

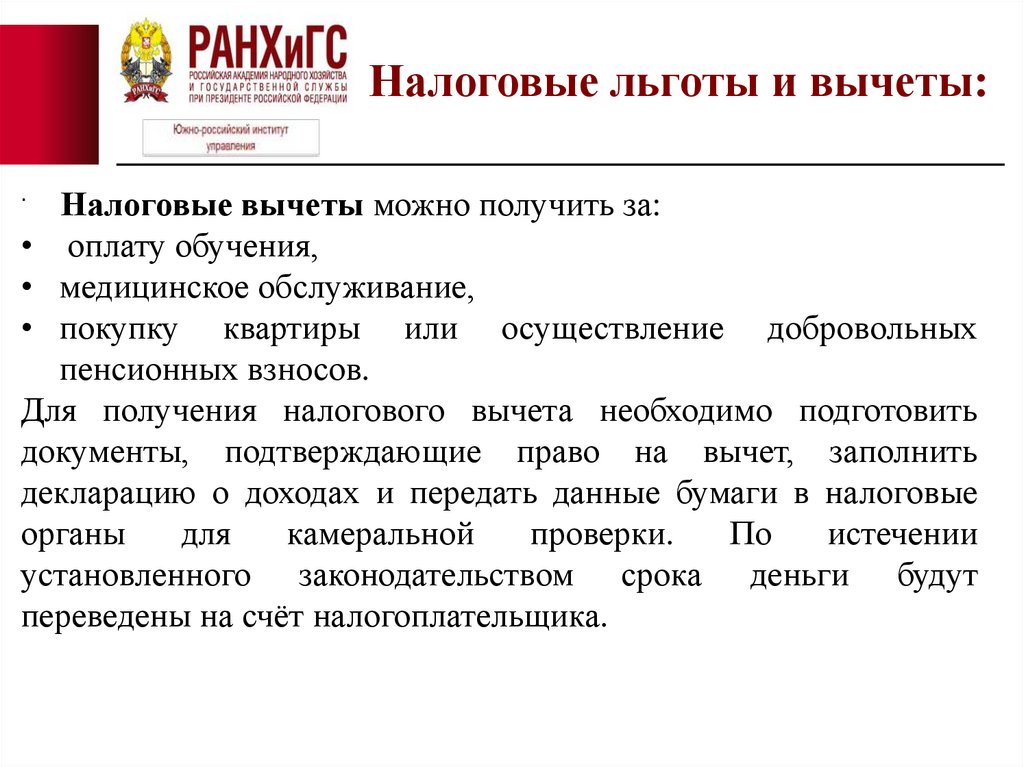

Налоговые льготы и вычеты:.

Налоговые вычеты можно получить за:

• оплату обучения,

• медицинское обслуживание,

• покупку квартиры или осуществление добровольных

пенсионных взносов.

Для получения налогового вычета необходимо подготовить

документы, подтверждающие право на вычет, заполнить

декларацию о доходах и передать данные бумаги в налоговые

органы

для

камеральной

проверки.

По

истечении

установленного законодательством срока деньги будут

переведены на счёт налогоплательщика.

40.

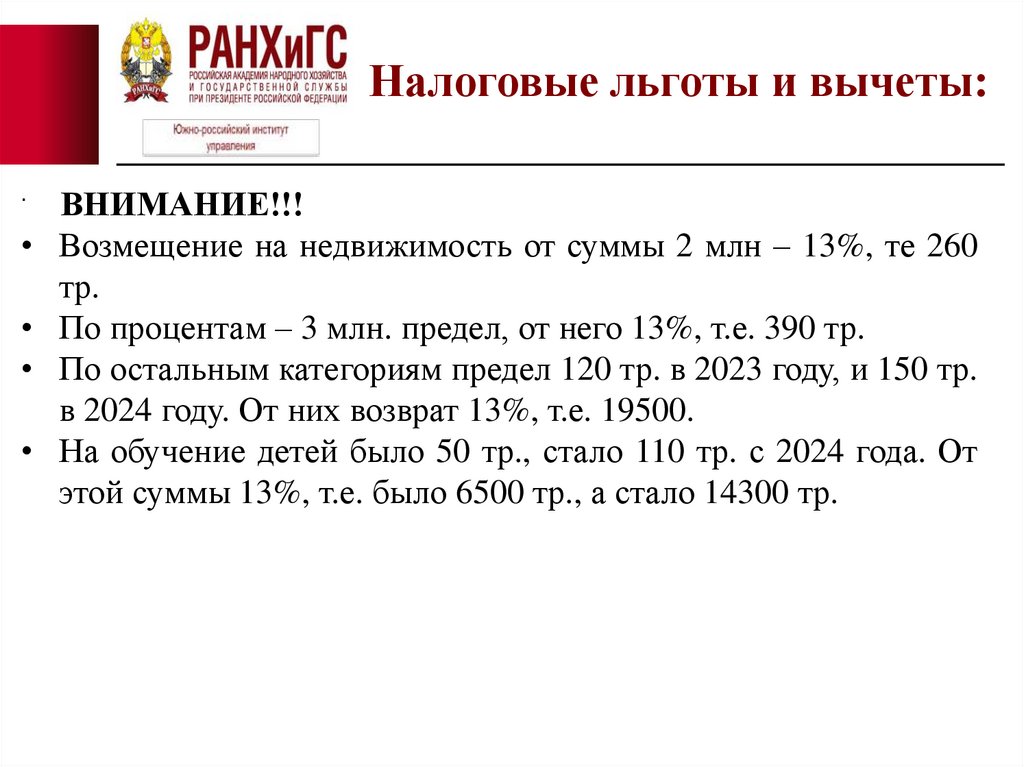

Налоговые льготы и вычеты:.

ВНИМАНИЕ!!!

Возмещение на недвижимость от суммы 2 млн – 13%, те 260

тр.

По процентам – 3 млн. предел, от него 13%, т.е. 390 тр.

По остальным категориям предел 120 тр. в 2023 году, и 150 тр.

в 2024 году. От них возврат 13%, т.е. 19500.

На обучение детей было 50 тр., стало 110 тр. с 2024 года. От

этой суммы 13%, т.е. было 6500 тр., а стало 14300 тр.

41.

Домашнее задание:1.Знать все лекции.

2.Термины.

3.Доклады:

1. Как и кому Россия прощала гос.долги?(1 доклад)

2. Описать страны с самым высоким уровнем гос.

долга (1 доклад).

3. Самые странные налоги в мире (1 доклад)