finance

financeSimilar presentations:

")

")

Совершенствование бухгалтерского учета, анализа и аудита товарных операций

1.

ГУМАНИТАРНО-ПЕДАГОГИЧЕСКАЯ АКАДЕМИЯ (ФИЛИАЛ) В г. ЯЛТЕФАКУЛЬТЕТ ТУРИЗМА И ГОСТЕПРИИМСТВА

Кафедра «Экономики и финансов»

Тюдина Ярослава Михайловича

«СОВЕРШЕНСТВОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА, АНАЛИЗА И

АУДИТА ТОВАРНЫХ ОПЕРАЦИЙ»

Магистерская работа

Обучающегося

Направления подготовки

3 курса

38.04.01«Экономика»

(код и наименование)

Форма обучения

(очная, заочная)

очно-заочная

2. Содержание

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА, АНАЛИЗА И АУДИТАТОВАРНЫХ ОПЕРАЦИЙ

ГЛАВА 2. ИССЛЕДОВАНИЕ МЕТОДОВ УЧЕТА, АНАЛИЗА И АУДИТА

ТОВАРНЫХ ОПЕРАЦИЙ

ГЛАВА3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ БУХГАЛТЕРСКОГО

УЧЕТА, АНАЛИЗА И АУДИТА НА ООО «ПЕГАС»

3.

Актуальность темы исследования обусловлена тем, чтоэффективность тактического и стратегического управления

организациями во многом зависит от достоверности,

своевременности и полноты учётной и отчётной информации о

состоянии, движении и использовании товарных ресурсов.

Целью данной дипломной работы является исследование

теоретических и практических вопросов организации учёта,

анализа и аудита товарных операций организации и на основе

этого разработать рекомендации по их развитию и

совершенствованию.

Объектом исследований настоящей магистерской работы

является механизм учета, анализа и аудита товарных операций на

примере ООО «ПЕГАС».

Предметом исследования работы является процесс учета,

анализа и аудита товарных операций.

4.

Для достижения указанной цели исследования были поставленыследующие основные задачи:

изучить нормативно-правовое регулирование бухгалтерского учёта и

аудита товарных операций;

изучить экономическую сущность учета товарных операций;

исследовать цели, задачи и принципы учета, анализа и аудита

товарных операций;

изучить методику синтетического и аналитического учета товарных

операций;

изучить методику проведения анализа товарных операций;

изучить методику аудита товарных операций;

проанализировать организационно-экономическуюструктуру

и

товарооборот ООО «ПЕГАС»;

проанализировать ведения учета, анализа и аудита на предприятии

ООО «ПЕГАС».

5. Классификация товара

6. Уровни законодательного регулирования бухгалтерского учета и аудита

1-й уровеньЗакон «О бухгалтерском учете»

Гражданский кодекс РФ

Другие законы по бухгалтерскому учету

Указы Президента РФ

Постановления Правительства РФ

2-й уровень

Положения по бухгалтерскому учету (стандарты)

3-й уровень

Нормативные документы Минфина России:

приказы

методические рекомендации (указания)

инструкции

комментарии

письма

4-й уровень

Нормативные документы других министерств и ведомств

5-й уровень

Приказ по учетной политике организации

Другие рабочие документы организации

7. Этапы аудиторской проверки

Понимание деятельности клиентаЗнакомство с

клиентом

Знакомство с системой

бухгалтерского учета

ПЛАНИРОВАНИЕ

Знакомство с системой

внутреннего контроля

Работа по организации аудита

Тестирование средств контроля

СБОР АУДИТОРСКИХ

ДОКАЗАТЕЛЬСТВ

Проведение

аудиторских

процедур по

существу

Проверка оборотов и сальдо по

счетам

Аналитические процедуры

Завершение подготовки рабочей

документации

ЗАВЕРШЕНИЕ

АУДИТА

Формирование

мнения аудитора и

подготовка

итоговых

документов аудита

Подготовка письменной

информации для клиента

Подготовка аудиторского

заключения

8. Учет реализации продукции на ООО «ПЕГАС»

Содержание операцийПредъявлен к оплате счет за

отгруженную продукцию (товары,

оказанные услуги)

Списана фактическая производственная

себестоимость продукции

Отражены расходы арендодателя по

имущество, переданному в аренду

Списана покупная стоимость товара

Списаны издержки обращения и

коммерческие расходы на увеличение

себестоимости товаров

Начислена задолженность бюджету по

НДС

Получена оплата от покупателя

заказчика продукции (товаров, услуг)

Погашена начисленная задолженность

по НДС

Списана прибыль от реализации

продукции (товаров, услуг)

Списан убыток от реализации

продукции (товаров, услуг)

Реализация продукции

Дт

Кт

Реализация товаров

Дт

Кт

62

90-1

62

90-1

90-2

43,20

-

-

-

-

-

-

-

-

90-4

41

-

-

90-4

44

90-3

68-2

90-3

68-2

51

62

51

62

68-2

51

68-2

51

90-9

99

90-9

99

99

90-9

99

90-9

99

68-3

99

68-3

Начислен налог на прибыль

9. Расчет ретроспективных и текущих показателей платежеспособности

ПоказательПлатеже способности

2022

2024

Темп изменения

Показателя, %

Коэффициент

абсолютной

Ликвидности

0,59

0,44

-25,42

Коэффициент текущей

ликвидности

(покрытия)

0,59

0,44

-25,42

Показатель

обеспеченности

обязательств

Предприятия

активами

3,25

1,08

-66,77

Степень

платежеспособноси

по

текущим

обязательствам

0,95

1,48

55,79

10.

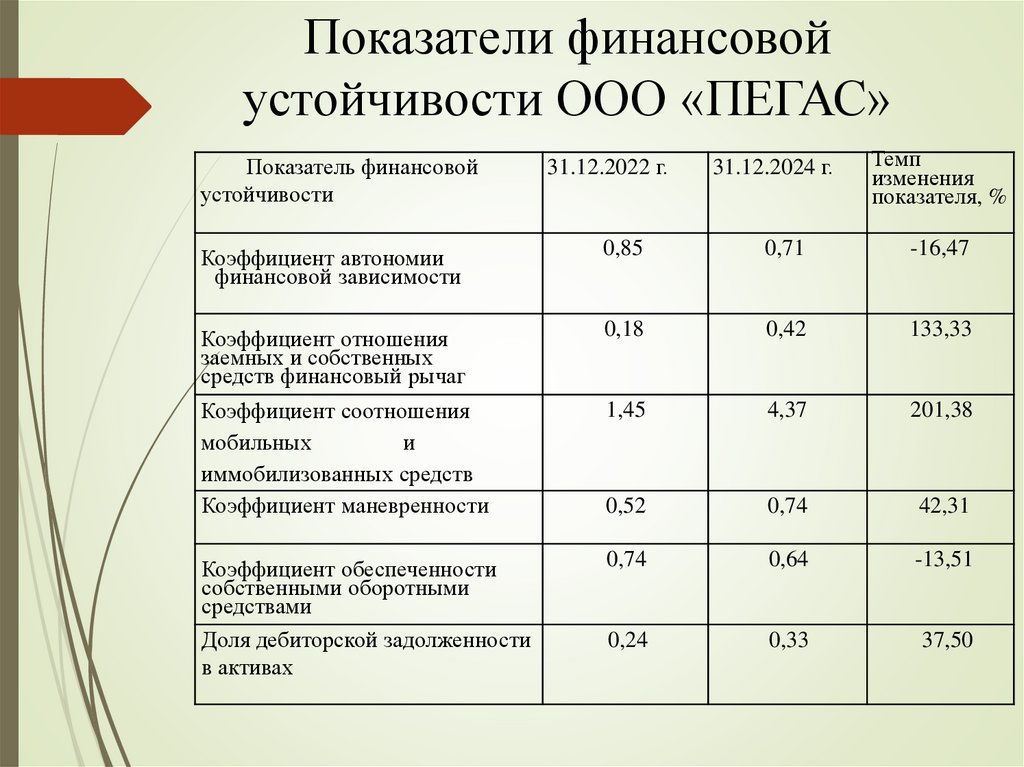

Показатели финансовойустойчивости ООО «ПЕГАС»

Показатель финансовой

устойчивости

31.12.2022 г.

31.12.2024 г.

Темп

изменения

показателя, %

Коэффициент автономии

финансовой зависимости

0,85

0,71

-16,47

Коэффициент отношения

заемных и собственных

средств финансовый рычаг

0,18

0,42

133,33

Коэффициент соотношения

мобильных

и

иммобилизованных средств

Коэффициент маневренности

1,45

4,37

201,38

0,52

0,74

42,31

Коэффициент обеспеченности

собственными оборотными

средствами

Доля дебиторской задолженности

в активах

0,74

0,64

-13,51

0,24

0,33

37,50

11. Динамика показателей деловой активности

Показатель деловой 31.12.2022 г. 31.12.2023 г.активности

Период оборота

материальных

запасов

Период оборота

дебиторской

задолженности

Период оборота

кредиторской

задолженности

31.12.2024 г.

Среднее

значение

показателя, дн.

50

50

42

47

44

47

42

44

27

22

18

22

Затратный цикл

94

97

84

92

Кредитный цикл

29

23

18

23

Чистый цикл

65

74

66

68

12. Основные выводы перечислением кратко

• Выделены основные подходы к классификациитовара: по объему прав, в зависимости от отрасли

торговли, по материально ответственным лицам

• Выделены основные цели и задачи бухгалтерского

учета, анализа и аудита товарных операций

• Рассмотрены особенности проведения аудита

товарных операций

• Выделены и охарактеризованы основные,

наиболее актуальные системы показателей анализа

эффективности товарных операций

• Рассмотрены основыне счета бухгалтерского учета

товарных операций

13. Предложения

• Создание отдела внутреннего контроля напредприятии с целью контроля

дебиторской задолженности

• Корректировка цен на продукцию в

условиях работы с тендерными

организациями

• Закрепление в учетной политике метода

списания товаров по средневзвешенной

стоимости