")

finance

financeSimilar presentations:

")

")

Учет расчётов с персоналом по оплате труда и анализ фонда оплаты труда в молочном скотоводстве

1.

«Учет расчётов с персоналом по оплатетруда и анализ фонда оплаты труда в

молочном скотоводсте в Открытом

акционерном обществе «ДнепроБугское» Кобринского района Брестской

области»

Студентка-дипломница:

Прокопенко М.В.

Руководитель: Кандидат

экономических наук,

доцент кафедры бухгалтерского

учёта и контроля

Крупенко Ю.В.

2. Цель дипломной работы -

изучить теоретические и практические аспекты особенностейорганизации учета труда и его оплаты, предложить мероприятия

по его совершенствованию, а также провести анализ фонда

оплаты труда и обосновать предложения по повышению

эффективности его использования.

Объект исследования организация учета расчетов с персоналом по оплате труда и

показатели использования фонда оплаты труда в ОАО «ДнепроБугское» Кобринского района Брестской области.

Предмет исследования -

теоретические и практические аспекты учета расчетов по

оплате труда.

3.

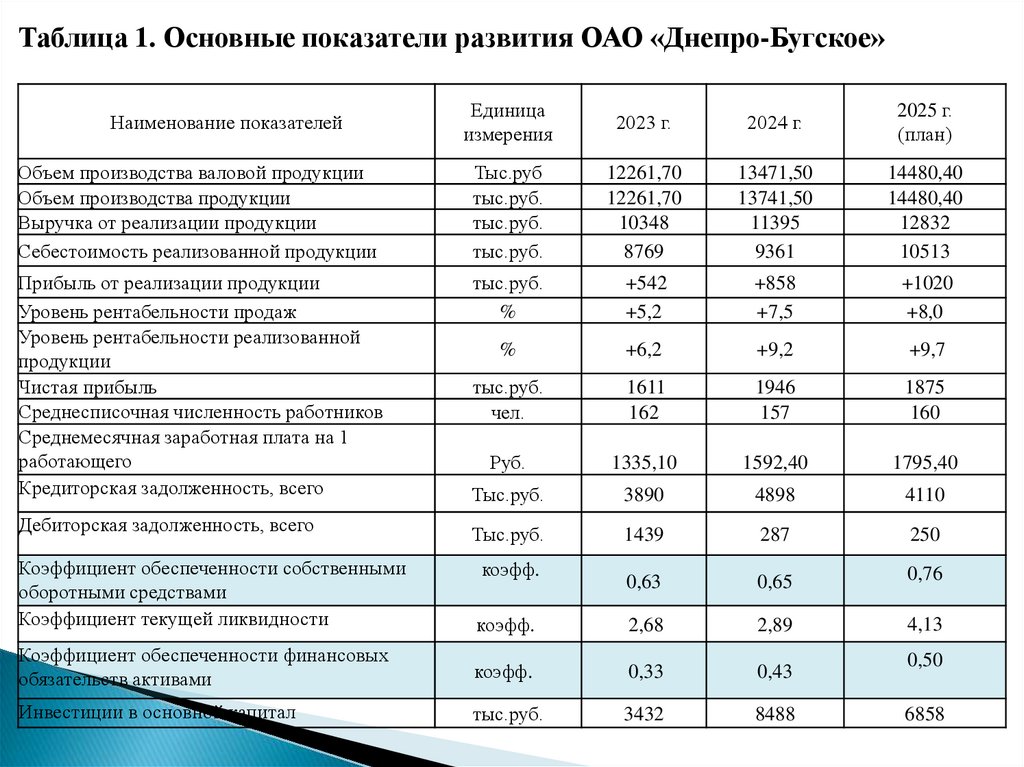

Таблица 1. Основные показатели развития ОАО «Днепро-Бугское»Единица

измерения

2023 г.

2024 г.

2025 г.

(план)

Объем производства валовой продукции

Объем производства продукции

Выручка от реализации продукции

Себестоимость реализованной продукции

Тыс.руб

тыс.руб.

тыс.руб.

тыс.руб.

12261,70

12261,70

10348

8769

13471,50

13741,50

11395

9361

14480,40

14480,40

12832

10513

Прибыль от реализации продукции

Уровень рентабельности продаж

Уровень рентабельности реализованной

продукции

Чистая прибыль

Среднесписочная численность работников

Среднемесячная заработная плата на 1

работающего

Кредиторская задолженность, всего

тыс.руб.

%

+542

+5,2

+858

+7,5

+1020

+8,0

%

+6,2

+9,2

+9,7

тыс.руб.

чел.

1611

162

1946

157

1875

160

Руб.

1335,10

1592,40

1795,40

Тыс.руб.

3890

4898

4110

Дебиторская задолженность, всего

Тыс.руб.

1439

287

250

Коэффициент обеспеченности собственными

оборотными средствами

Коэффициент текущей ликвидности

коэфф.

0,63

0,65

0,76

коэфф.

2,68

2,89

4,13

Коэффициент обеспеченности финансовых

обязательств активами

коэфф.

0,33

0,43

Инвестиции в основной капитал

тыс.руб.

3432

8488

Наименование показателей

0,50

6858

4. Организация в ОАО «Днепро-Бугское» учета расчетов с персоналом по оплате труда

В хозяйстве применяется сдельная и повременная формы оплаты труда.Заработная плата начисляется согласно положения по оплате труда

работников, в котором прописаны тарифная часть заработной платы,

формирование должностных окладов и тарифных ставок, особенности оплаты

труда по категориям работников, доплаты и надбавки, премирование

работников.

Помимо основной заработной платы за выполненную работу в хозяйстве

производятся такие начисления как доплата за сверхурочную работу, работу в

праздничные и выходные дни, за сдачу молока высшего сорта, доплата за

вредность, за стаж, за контракт и т.д.

Заработная плата в ОАО «Днепро-Бугское» ведется в автоматизированной

форме в программе «БухАгро».

Из заработной платы работников хозяйства производятся различные виды

удержаний (подоходный налог, отчисления в пенсионный, профсоюзный

фонд, удержания за продукцию предприятия).

5. Организация в ОАО «Днепро-Бугское» учета расчетов с персоналом по оплате труда

Учет расчетов с персоналом по оплате труда в ОАО «Днепро-Бугское» ведетсяна активно-пассивном счете 70 «Расчеты с персоналом по оплате труда», без

открытия субсчетов.

Аналитический учет расчетов с персоналом по оплате труда ведется в

платежной и в расчетно-платежной ведомостях.

Синтетический учет в ОАО «Днепро-Бугское» ведется в сводной ведомости

по распределению начислений по затратам. На основе итоговых данных этой

ведомости сводный синтетический учет ведут в Главной книге, которая

заполняется вручную.

6.

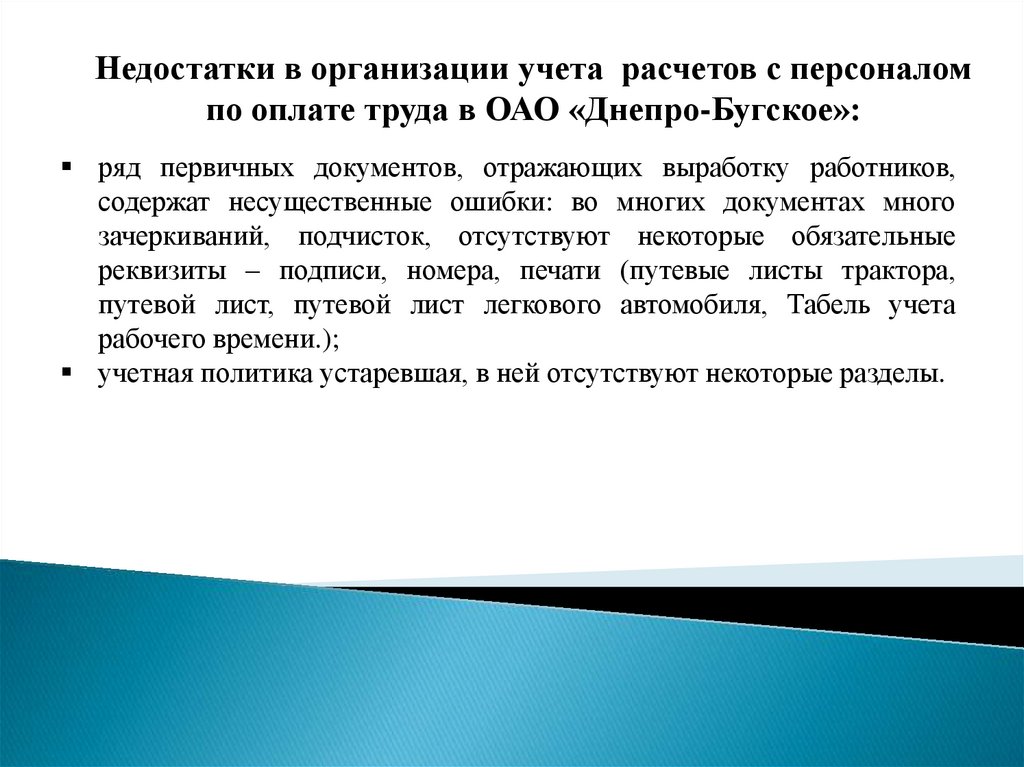

Недостатки в организации учета расчетов с персоналомпо оплате труда в ОАО «Днепро-Бугское»:

ряд первичных документов, отражающих выработку работников,

содержат несущественные ошибки: во многих документах много

зачеркиваний, подчисток, отсутствуют некоторые обязательные

реквизиты – подписи, номера, печати (путевые листы трактора,

путевой лист, путевой лист легкового автомобиля, Табель учета

рабочего времени.);

учетная политика устаревшая, в ней отсутствуют некоторые разделы.

7.

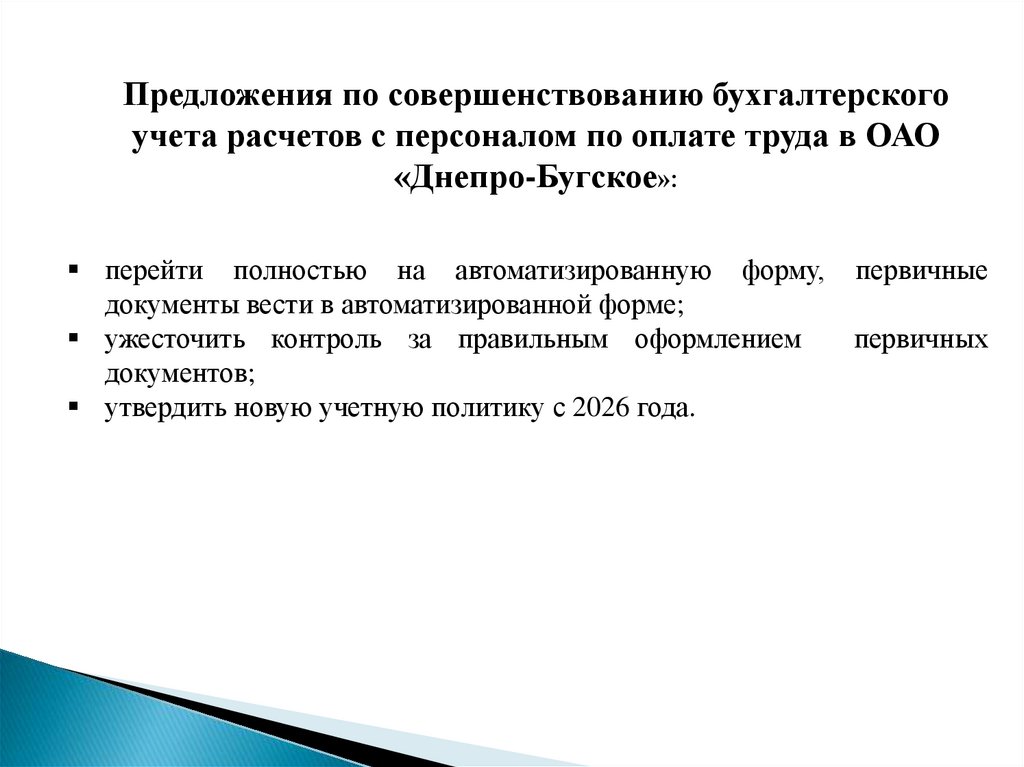

Предложения по совершенствованию бухгалтерскогоучета расчетов с персоналом по оплате труда в ОАО

«Днепро-Бугское»:

перейти полностью на автоматизированную форму,

документы вести в автоматизированной форме;

ужесточить контроль за правильным оформлением

документов;

утвердить новую учетную политику с 2026 года.

первичные

первичных

8.

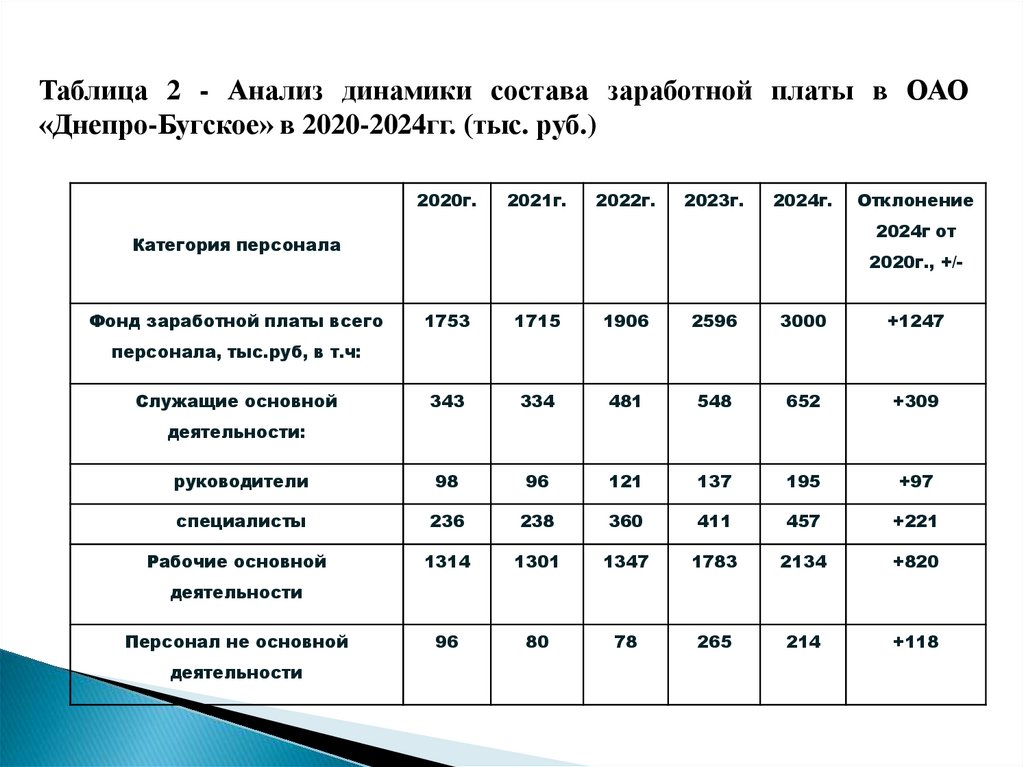

Таблица 2 - Анализ динамики состава заработной платы в ОАО«Днепро-Бугское» в 2020-2024гг. (тыс. руб.)

2020г.

2021г.

2022г.

2023г.

2024г.

2024г от

Категория персонала

Фонд заработной платы всего

Отклонение

2020г., +/-

1753

1715

1906

2596

3000

+1247

343

334

481

548

652

+309

руководители

98

96

121

137

195

+97

специалисты

236

238

360

411

457

+221

Рабочие основной

1314

1301

1347

1783

2134

+820

96

80

78

265

214

+118

персонала, тыс.руб, в т.ч:

Служащие основной

деятельности:

деятельности

Персонал не основной

деятельности

9.

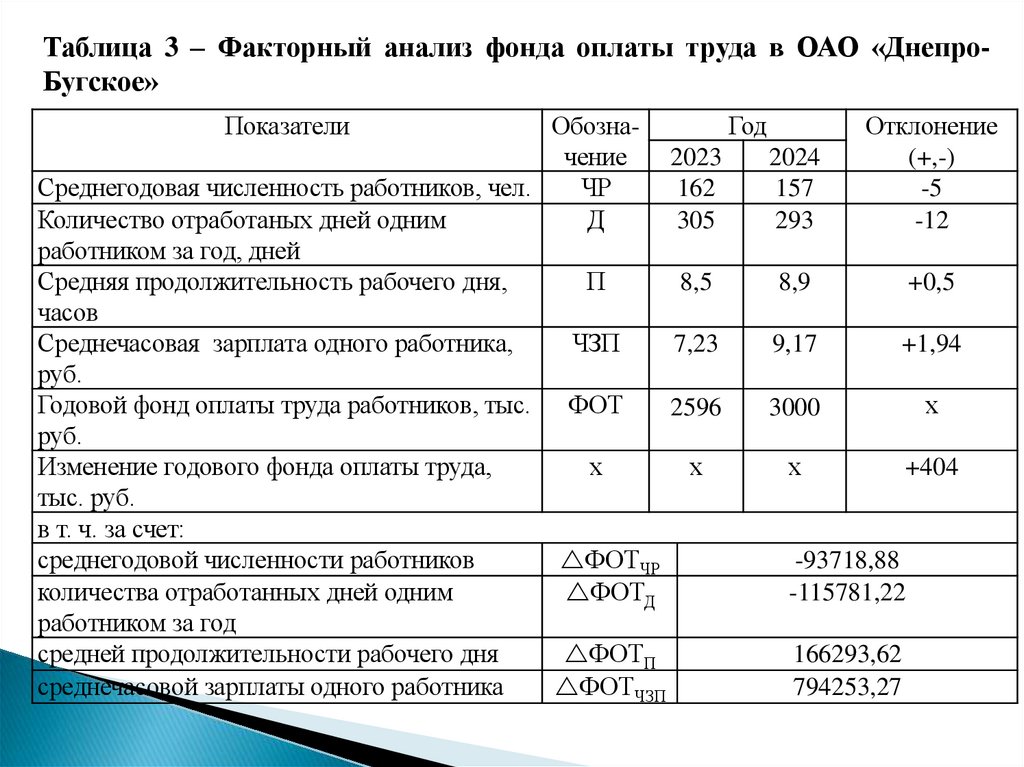

Таблица 3 – Факторный анализ фонда оплаты труда в ОАО «ДнепроБугское»Показатели

ОбознаГод

Отклонение

чение

2023

2024

(+,-)

Среднегодовая численность работников, чел.

ЧР

162

157

-5

Количество отработаных дней одним

Д

305

293

-12

работником за год, дней

Средняя продолжительность рабочего дня,

П

8,5

8,9

+0,5

часов

Среднечасовая зарплата одного работника,

ЧЗП

7,23

9,17

+1,94

руб.

Годовой фонд оплаты труда работников, тыс. ФОТ

х

2596

3000

руб.

Изменение годового фонда оплаты труда,

х

х

х

+404

тыс. руб.

в т. ч. за счет:

среднегодовой численности работников

ФОТЧР

-93718,88

количества отработанных дней одним

ФОТД

-115781,22

работником за год

средней продолжительности рабочего дня

ФОТП

166293,62

среднечасовой зарплаты одного работника

ФОТЧЗП

794253,27

10.

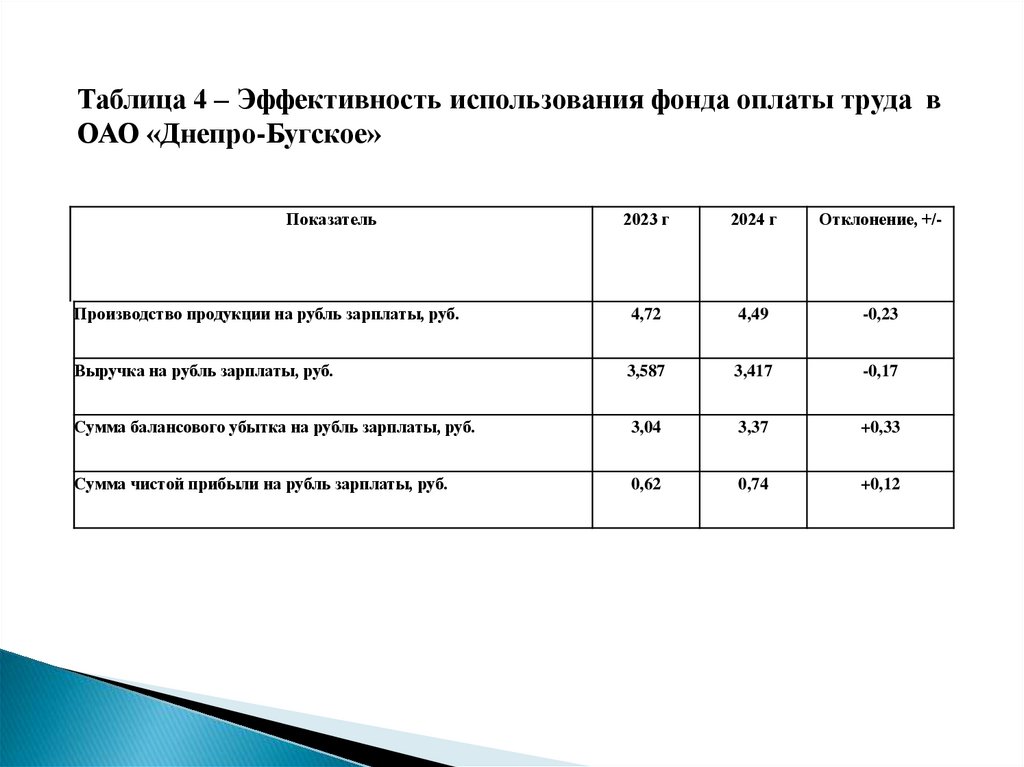

Таблица 4 – Эффективность использования фонда оплаты труда вОАО «Днепро-Бугское»

Показатель

2023 г

2024 г

Отклонение, +/-

Производство продукции на рубль зарплаты, руб.

4,72

4,49

-0,23

Выручка на рубль зарплаты, руб.

3,587

3,417

-0,17

Сумма балансового убытка на рубль зарплаты, руб.

3,04

3,37

+0,33

Сумма чистой прибыли на рубль зарплаты, руб.

0,62

0,74

+0,12

11. Таблица 5 - Анализ непроизводительных потерь рабочего времени, (чел.-дни)

ПоказательКалендарный фонд времени

Непроизводительные потери рабочего времени всего,

2022г.

2023г.

2024г.

Отклонение 2024г. от

2022

2023

52925

60225

57965

+5040

-2260

431

897

683

+252

-214

364

776

569

+205

-207

-

-

-

-

-

67

121

114

+47

-7

-

-

-

-

-

0,81

1,49

1,18

+0,37

-0,31

-

208,1

76,1

-

-132,1

в т.ч. отпуска без сохранения зарплаты по

семейно-бытовым и другим уважительным

причинам

отпуска, предоставляемые по инициативе

нанимателя

прогулы и другие неявки из-за нарушения

трудовой дисциплины

целодневные простои

Доля непроизводительных потерь рабочего

времени в календарном фонде времени, %

Темп роста непроизводительных потерь рабочего

времени, %

12.

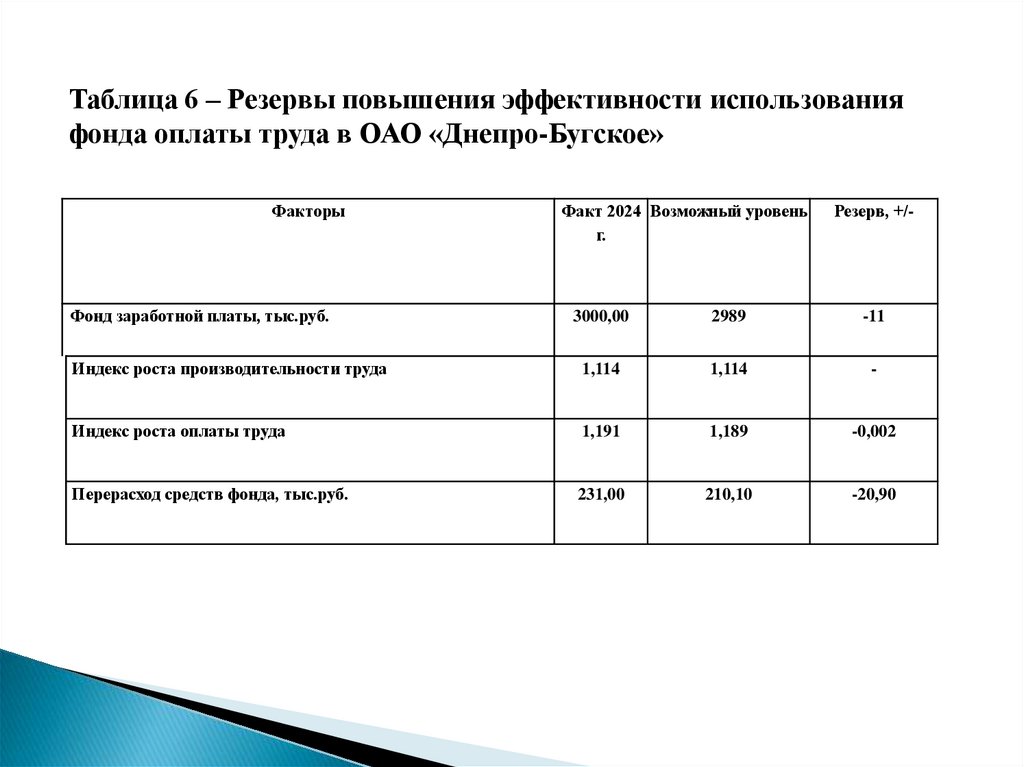

Таблица 6 – Резервы повышения эффективности использованияфонда оплаты труда в ОАО «Днепро-Бугское»

Факторы

Факт 2024 Возможный уровень

г.

Резерв, +/-

Фонд заработной платы, тыс.руб.

3000,00

2989

-11

Индекс роста производительности труда

1,114

1,114

-

Индекс роста оплаты труда

1,191

1,189

-0,002

Перерасход средств фонда, тыс.руб.

231,00

210,10

-20,90

13.

Спасибо за внимание!14.

«Учет расчётов с персоналом по оплатетруда и анализ фонда оплаты труда в

молочном скотоводсте в Открытом

акционерном обществе «ДнепроБугское» Кобринского района Брестской

области»

Студентка-дипломница:

Прокопенко М.В.

Руководитель: Кандидат

экономических наук,

доцент кафедры бухгалтерского

учёта и контроля

Крупенко Ю.В.