finance

financeSimilar presentations:

Хозяйственный учет

1. Хозяйственный учет

Выполнила: Митрофанова Виктория2.

Появление иисторическое развитие

хозяйственного учета

Хозяйственный учет возник в древности

для контроля ресурсов. В России

систематизация началась в XVII веке с

ростом промышленности и рынка.

2

3.

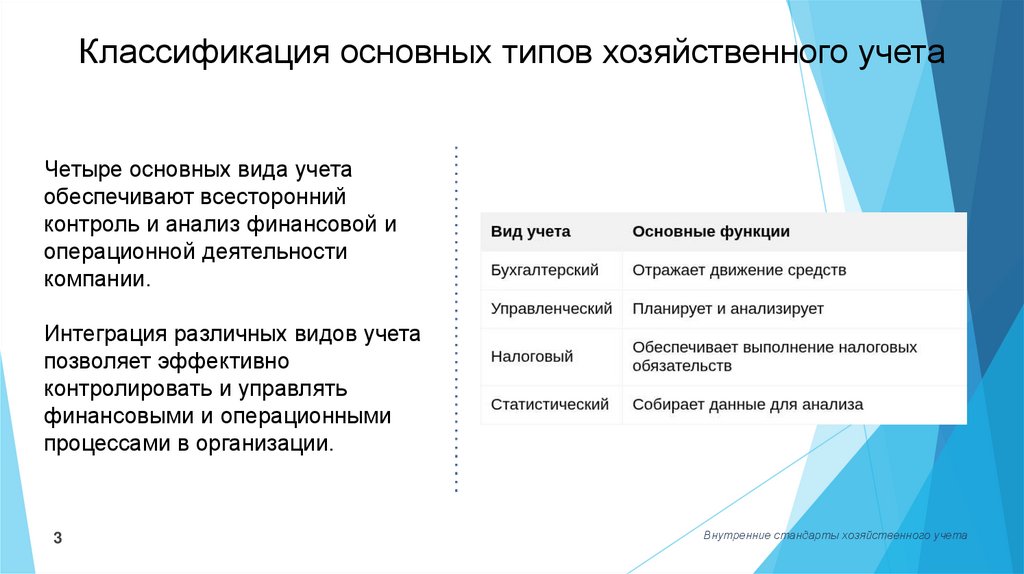

Классификация основных типов хозяйственного учетаЧетыре основных вида учета

обеспечивают всесторонний

контроль и анализ финансовой и

операционной деятельности

компании.

Интеграция различных видов учета

позволяет эффективно

контролировать и управлять

финансовыми и операционными

процессами в организации.

3

Внутренние стандарты хозяйственного учета

4.

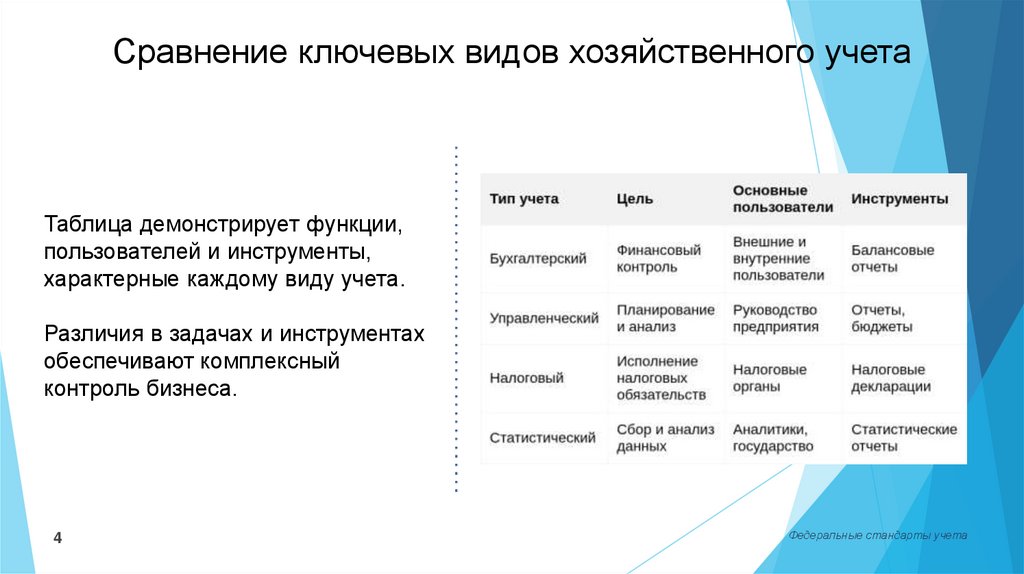

Сравнение ключевых видов хозяйственного учетаТаблица демонстрирует функции,

пользователей и инструменты,

характерные каждому виду учета.

Различия в задачах и инструментах

обеспечивают комплексный

контроль бизнеса.

4

Федеральные стандарты учета

5.

Динамика развития хозяйственного учета в России (XVII–XXI вв.)Хозяйственный учет в России прошел сложный путь развития, начиная с простых методов учета в

XVII веке и постепенно усложняясь с ростом экономики и объемов данных.

С внедрением цифровых технологий

учетные системы стали более сложными

и специализированными, что повысило

точность и эффективность финансового

контроля и анализа хозяйственной

деятельности.

Рост объема и сложности данных требует

постоянного совершенствования учетных

методов и систем, что отражает важность

адаптации к современным

технологическим изменениям в

экономике.

5

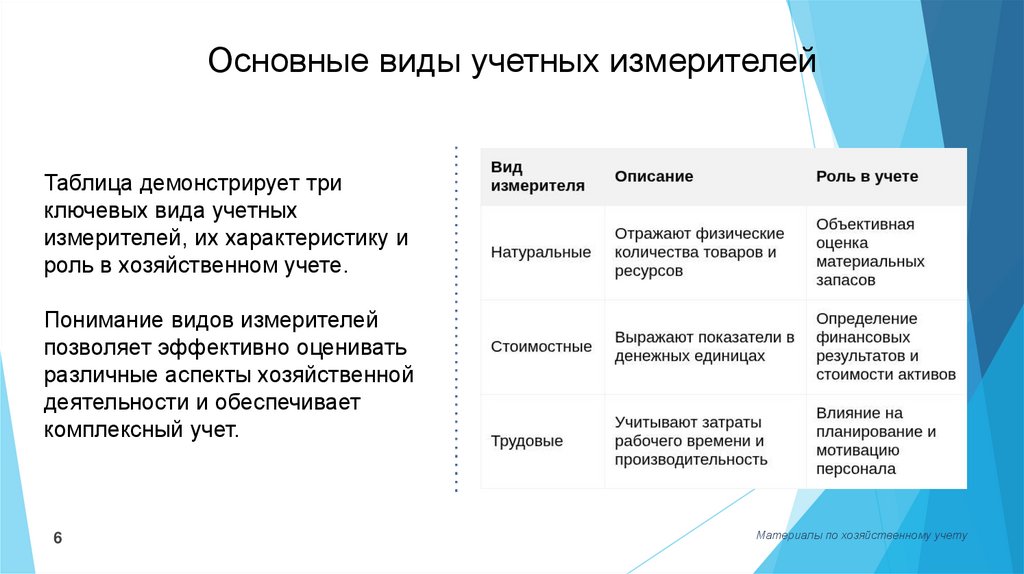

6.

Основные виды учетных измерителейТаблица демонстрирует три

ключевых вида учетных

измерителей, их характеристику и

роль в хозяйственном учете.

Понимание видов измерителей

позволяет эффективно оценивать

различные аспекты хозяйственной

деятельности и обеспечивает

комплексный учет.

6

Материалы по хозяйственному учету

7.

Практическоеприменение учетных

измерителей на

предприятии

Натуральные измерители фиксируют

количество произведенной продукции,

что помогает контролировать объемы

и эффективность производства.

7

Стоимостные и трудовые показатели

отражаются в себестоимости

продукции и общем количестве

отработанных часов, позволяя

анализировать затраты и

производительность.

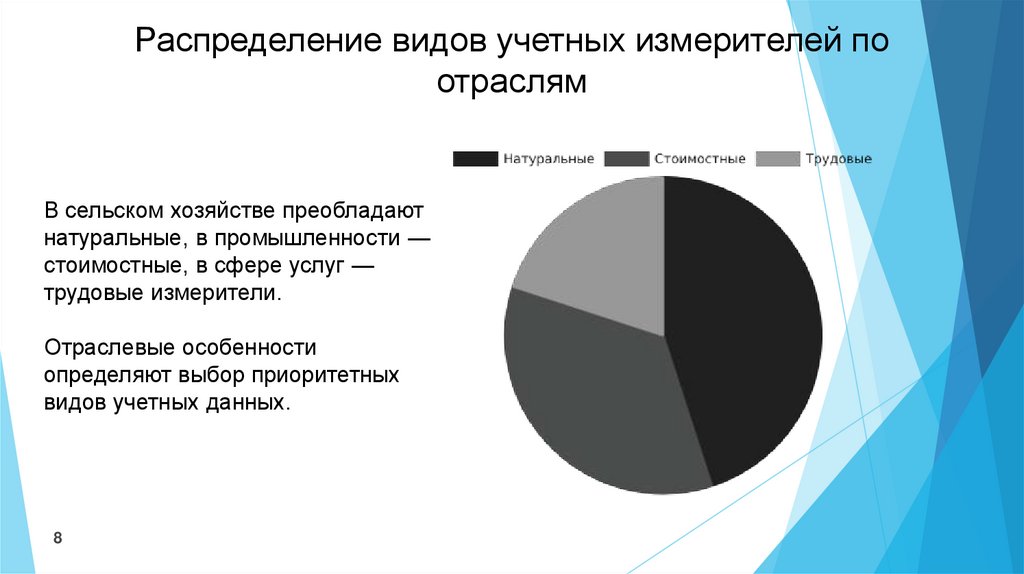

8.

Распределение видов учетных измерителей поотраслям

В сельском хозяйстве преобладают

натуральные, в промышленности —

стоимостные, в сфере услуг —

трудовые измерители.

Отраслевые особенности

определяют выбор приоритетных

видов учетных данных.

8

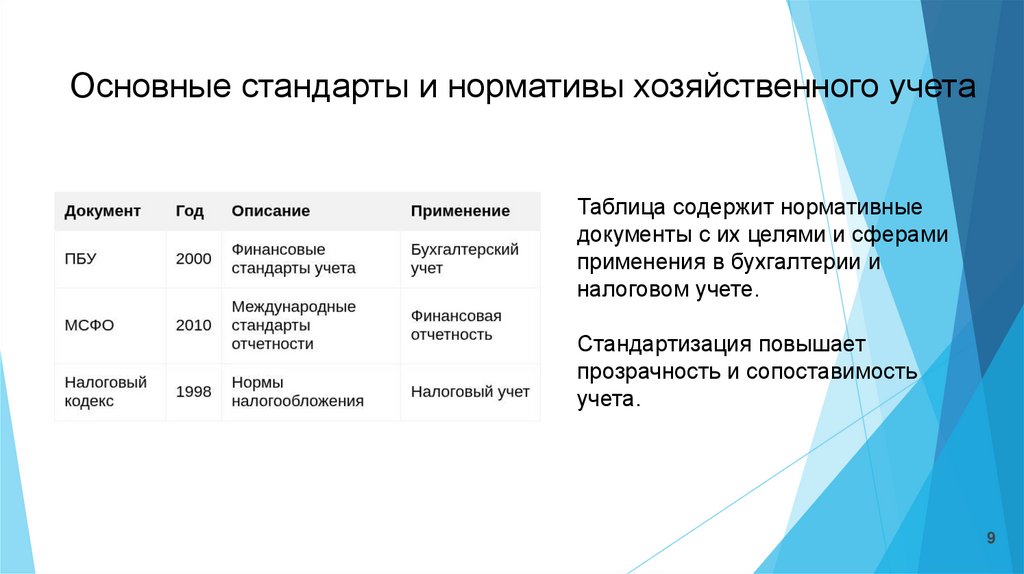

9.

Основные стандарты и нормативы хозяйственного учетаТаблица содержит нормативные

документы с их целями и сферами

применения в бухгалтерии и

налоговом учете.

Стандартизация повышает

прозрачность и сопоставимость

учета.

9

10.

Хозяйственный учет остаётся фундаментом контроля и управления предприятием,развиваясь вместе с технологическими и нормативными изменениями.

11. Спасибо за внимание!

.Спасибо за внимание!

11