finance

financeSimilar presentations:

")

")

Льготы и стандартные налоговые вычеты

1.

Льготы и стандартныеналоговые вычеты

2.

Налоговый вычет — это особая «скидка» при расчетеНДФЛ: прежде чем рассчитать налог, бухгалтер

уменьшает налоговую базу на определенную сумму.

При расчете налога с меньшей налоговой базы,

сокращается и сам налог, и это дает небольшую

экономию налогоплательщику.

Порядок применения стандартных вычетов прописан в

ст. 218 НК РФ.

3.

Стандартные вычеты отличаются от прочихналоговых вычетов по НДФЛ:

для их получения налогоплательщик не должен

нести какие-то особые расходы или выполнять

определенные действия — он должен просто

относиться к указанной в законе группе лиц.

4.

В 2025 году сотрудники имеют право начетыре типа вычетов:

• вычет на 500 рублей;

• вычет на 3 000 рублей;

• вычет на 18 000 рублей;

• детские

вычеты

для

родителей,

усыновителей, опекунов.

5.

Право на стандартные налоговые вычеты есть только усотрудников-резидентов РФ в отношении доходов,

которые облагаются по ставке, установленной п.1 ст. 224

НК РФ.

Напомним, резидент — это физическое лицо (гражданин

РФ, гражданин иностранного государства, лицо без

гражданства), которое находится на территории РФ не

менее 183 календарных дня в течение 12 месяцев,

следующих подряд.

Период нахождения в России не прерывается на периоды,

когда лицо выезжает за границу для лечения, обучения.

6.

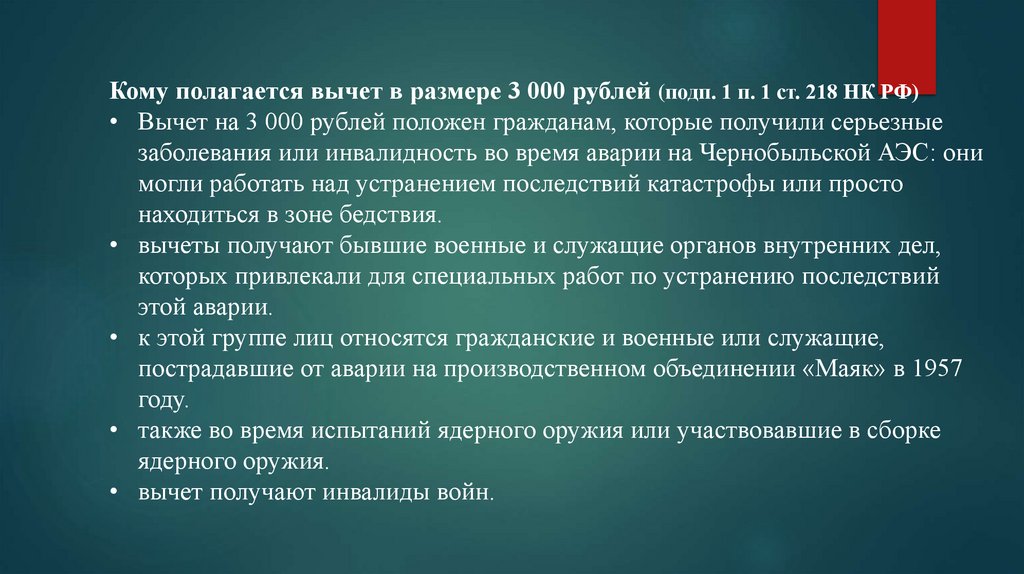

Кому полагается вычет в размере 3 000 рублей (подп. 1 п. 1 ст. 218 НК РФ)• Вычет на 3 000 рублей положен гражданам, которые получили серьезные

заболевания или инвалидность во время аварии на Чернобыльской АЭС: они

могли работать над устранением последствий катастрофы или просто

находиться в зоне бедствия.

• вычеты получают бывшие военные и служащие органов внутренних дел,

которых привлекали для специальных работ по устранению последствий

этой аварии.

• к этой группе лиц относятся гражданские и военные или служащие,

пострадавшие от аварии на производственном объединении «Маяк» в 1957

году.

• также во время испытаний ядерного оружия или участвовавшие в сборке

ядерного оружия.

• вычет получают инвалиды войн.

7.

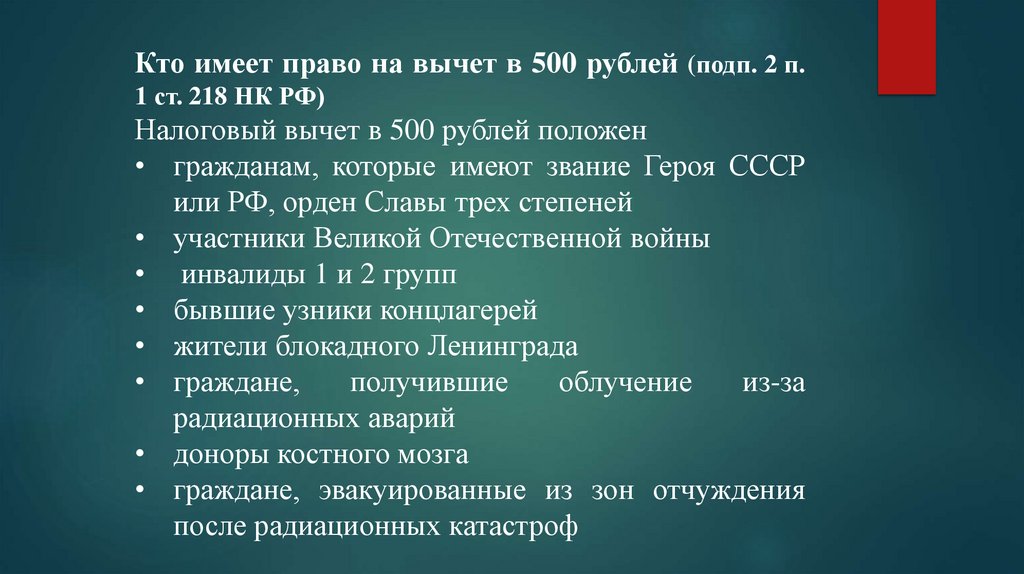

Кто имеет право на вычет в 500 рублей (подп. 2 п.1 ст. 218 НК РФ)

Налоговый вычет в 500 рублей положен

• гражданам, которые имеют звание Героя СССР

или РФ, орден Славы трех степеней

• участники Великой Отечественной войны

• инвалиды 1 и 2 групп

• бывшие узники концлагерей

• жители блокадного Ленинграда

• граждане,

получившие

облучение

из-за

радиационных аварий

• доноры костного мозга

• граждане, эвакуированные из зон отчуждения

после радиационных катастроф

8.

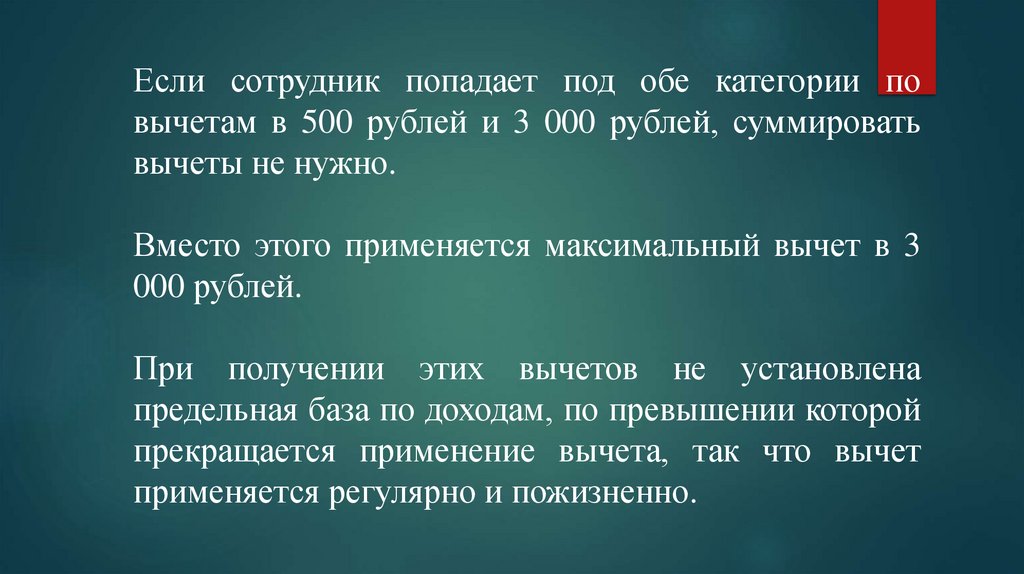

Если сотрудник попадает под обе категории повычетам в 500 рублей и 3 000 рублей, суммировать

вычеты не нужно.

Вместо этого применяется максимальный вычет в 3

000 рублей.

При получении этих вычетов не установлена

предельная база по доходам, по превышении которой

прекращается применение вычета, так что вычет

применяется регулярно и пожизненно.

9.

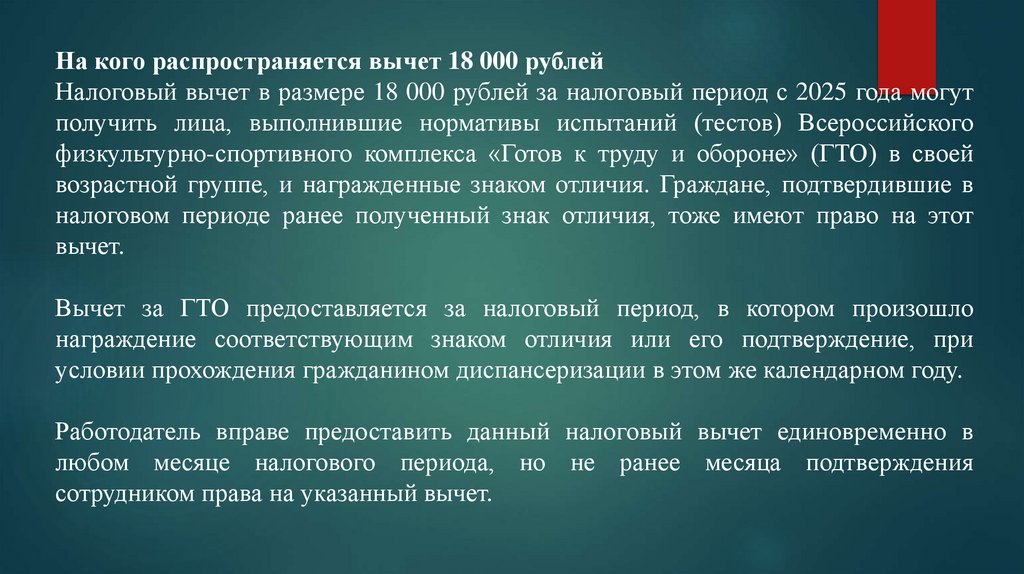

На кого распространяется вычет 18 000 рублейНалоговый вычет в размере 18 000 рублей за налоговый период с 2025 года могут

получить лица, выполнившие нормативы испытаний (тестов) Всероссийского

физкультурно-спортивного комплекса «Готов к труду и обороне» (ГТО) в своей

возрастной группе, и награжденные знаком отличия. Граждане, подтвердившие в

налоговом периоде ранее полученный знак отличия, тоже имеют право на этот

вычет.

Вычет за ГТО предоставляется за налоговый период, в котором произошло

награждение соответствующим знаком отличия или его подтверждение, при

условии прохождения гражданином диспансеризации в этом же календарном году.

Работодатель вправе предоставить данный налоговый вычет единовременно в

любом месяце налогового периода, но не ранее месяца подтверждения

сотрудником права на указанный вычет.

10.

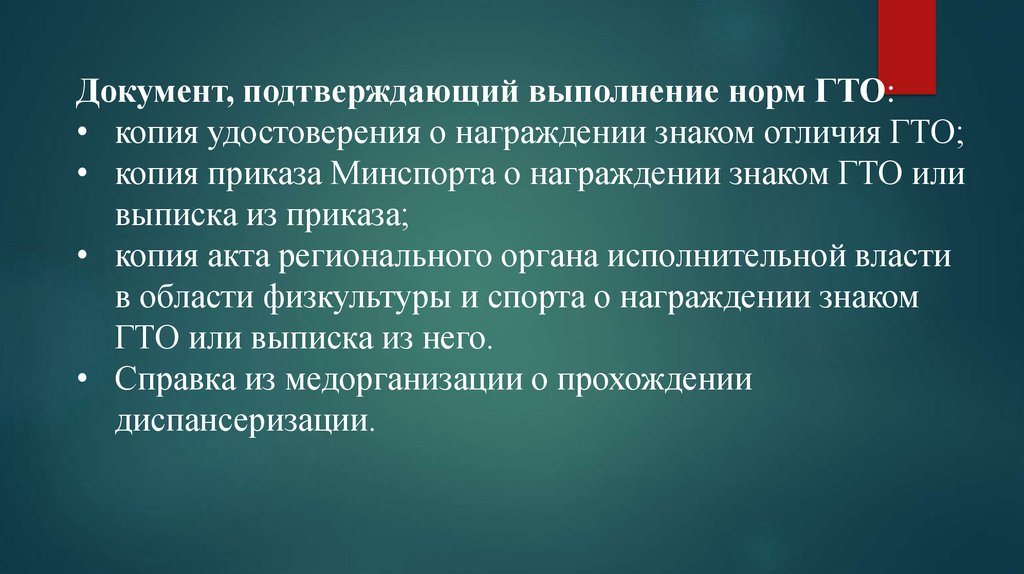

Документ, подтверждающий выполнение норм ГТО:• копия удостоверения о награждении знаком отличия ГТО;

• копия приказа Минспорта о награждении знаком ГТО или

выписка из приказа;

• копия акта регионального органа исполнительной власти

в области физкультуры и спорта о награждении знаком

ГТО или выписка из него.

• Справка из медорганизации о прохождении

диспансеризации.

11.

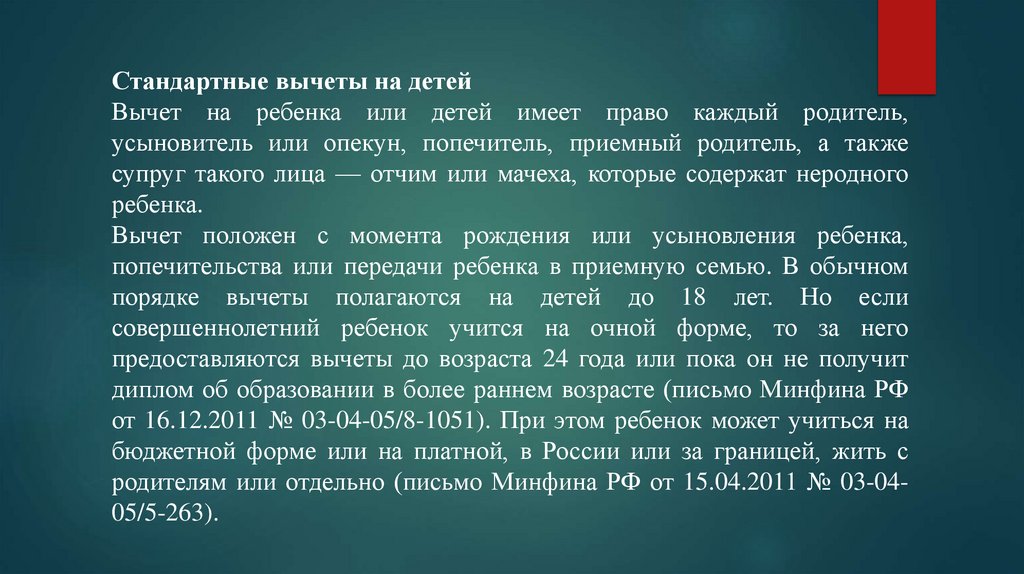

Стандартные вычеты на детейВычет на ребенка или детей имеет право каждый родитель,

усыновитель или опекун, попечитель, приемный родитель, а также

супруг такого лица — отчим или мачеха, которые содержат неродного

ребенка.

Вычет положен с момента рождения или усыновления ребенка,

попечительства или передачи ребенка в приемную семью. В обычном

порядке вычеты полагаются на детей до 18 лет. Но если

совершеннолетний ребенок учится на очной форме, то за него

предоставляются вычеты до возраста 24 года или пока он не получит

диплом об образовании в более раннем возрасте (письмо Минфина РФ

от 16.12.2011 № 03-04-05/8-1051). При этом ребенок может учиться на

бюджетной форме или на платной, в России или за границей, жить с

родителям или отдельно (письмо Минфина РФ от 15.04.2011 № 03-0405/5-263).

12.

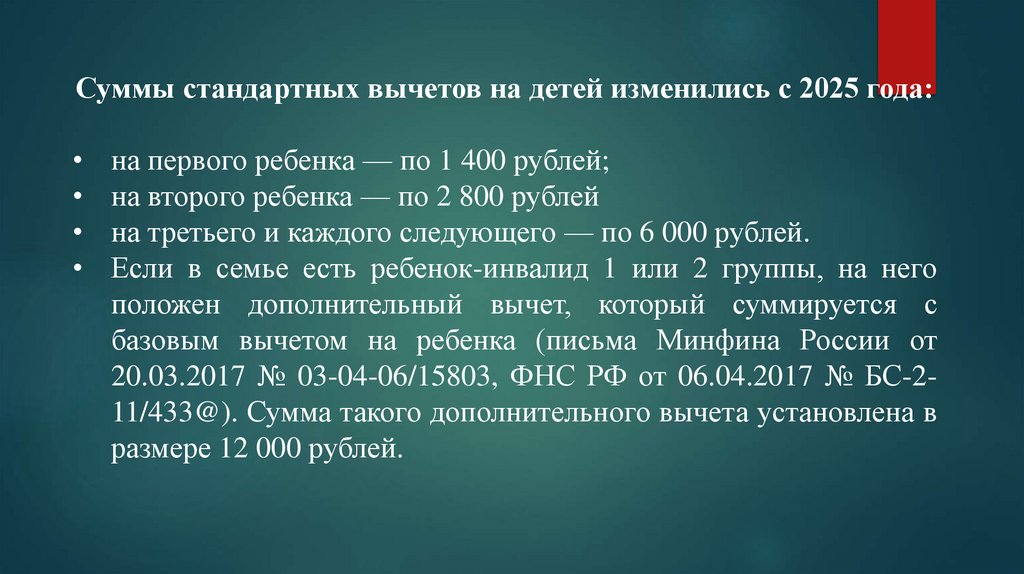

Суммы стандартных вычетов на детей изменились с 2025 года:на первого ребенка — по 1 400 рублей;

на второго ребенка — по 2 800 рублей

на третьего и каждого следующего — по 6 000 рублей.

Если в семье есть ребенок-инвалид 1 или 2 группы, на него

положен дополнительный вычет, который суммируется с

базовым вычетом на ребенка (письма Минфина России от

20.03.2017 № 03-04-06/15803, ФНС РФ от 06.04.2017 № БС-211/433@). Сумма такого дополнительного вычета установлена в

размере 12 000 рублей.

13.

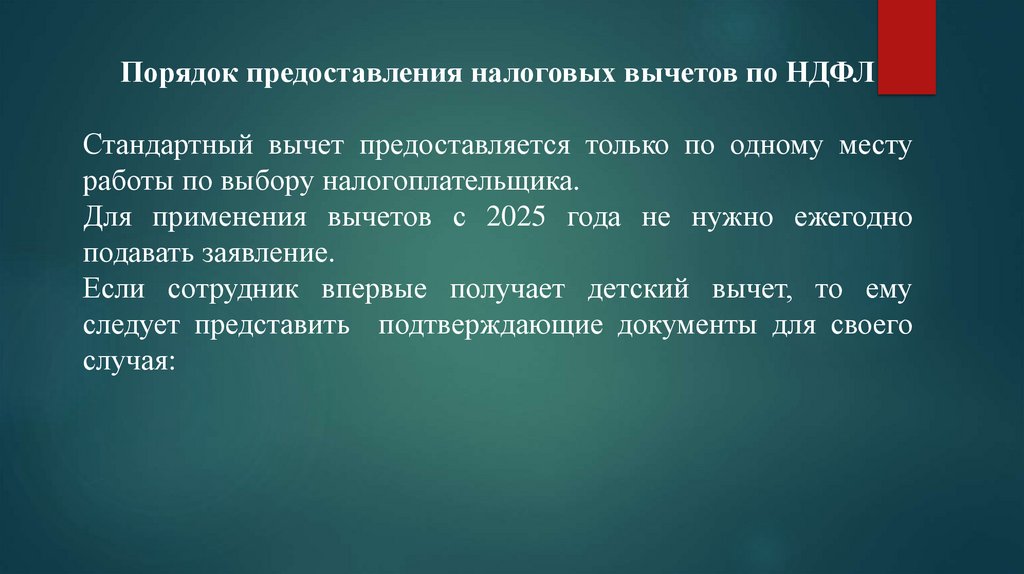

Порядок предоставления налоговых вычетов по НДФЛСтандартный вычет предоставляется только по одному месту

работы по выбору налогоплательщика.

Для применения вычетов с 2025 года не нужно ежегодно

подавать заявление.

Если сотрудник впервые получает детский вычет, то ему

следует представить подтверждающие документы для своего

случая:

14.

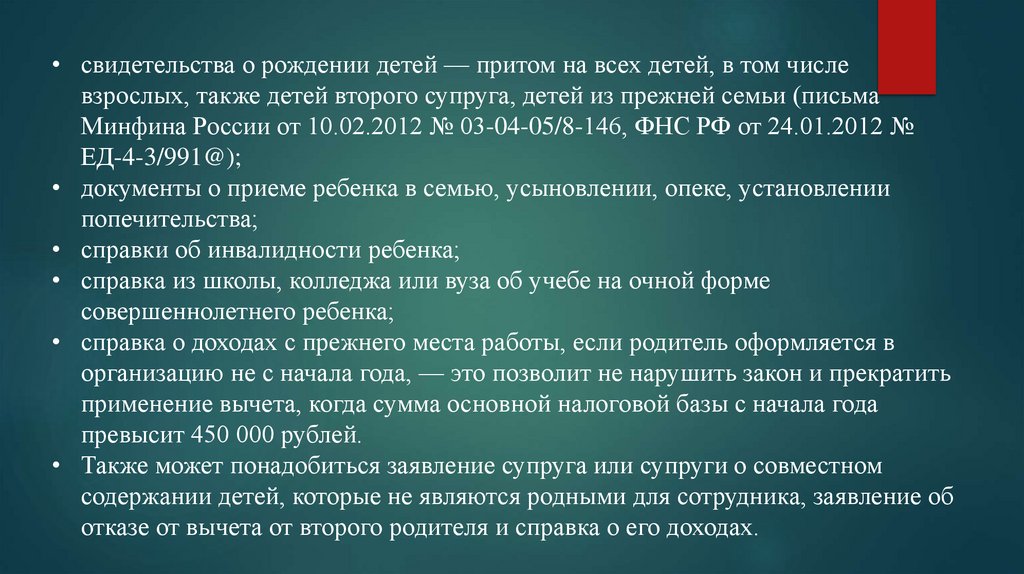

• свидетельства о рождении детей — притом на всех детей, в том числевзрослых, также детей второго супруга, детей из прежней семьи (письма

Минфина России от 10.02.2012 № 03-04-05/8-146, ФНС РФ от 24.01.2012 №

ЕД-4-3/991@);

• документы о приеме ребенка в семью, усыновлении, опеке, установлении

попечительства;

• справки об инвалидности ребенка;

• справка из школы, колледжа или вуза об учебе на очной форме

совершеннолетнего ребенка;

• справка о доходах с прежнего места работы, если родитель оформляется в

организацию не с начала года, — это позволит не нарушить закон и прекратить

применение вычета, когда сумма основной налоговой базы с начала года

превысит 450 000 рублей.

• Также может понадобиться заявление супруга или супруги о совместном

содержании детей, которые не являются родными для сотрудника, заявление об

отказе от вычета от второго родителя и справка о его доходах.

15.

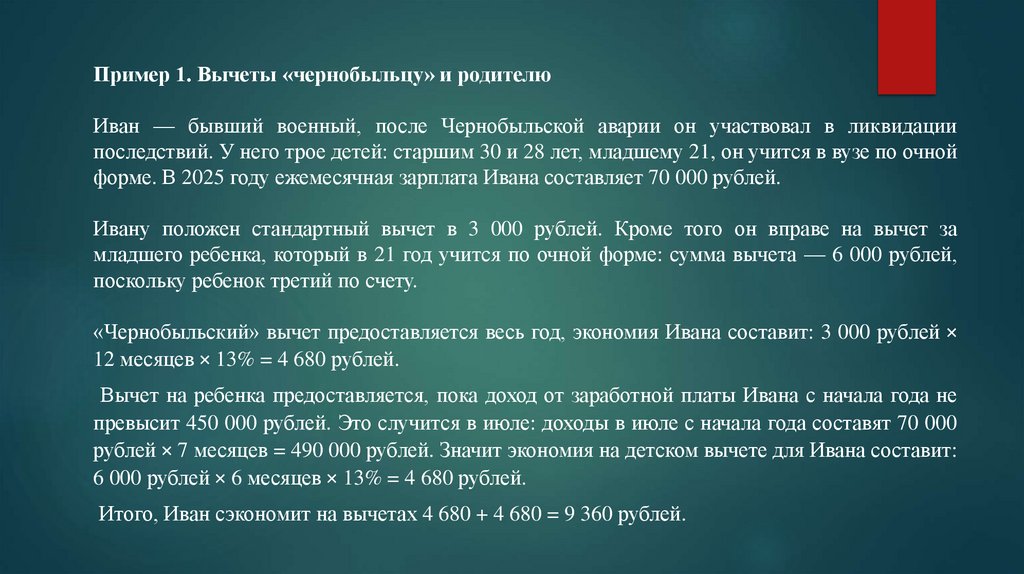

Пример 1. Вычеты «чернобыльцу» и родителюИван — бывший военный, после Чернобыльской аварии он участвовал в ликвидации

последствий. У него трое детей: старшим 30 и 28 лет, младшему 21, он учится в вузе по очной

форме. В 2025 году ежемесячная зарплата Ивана составляет 70 000 рублей.

Ивану положен стандартный вычет в 3 000 рублей. Кроме того он вправе на вычет за

младшего ребенка, который в 21 год учится по очной форме: сумма вычета — 6 000 рублей,

поскольку ребенок третий по счету.

«Чернобыльский» вычет предоставляется весь год, экономия Ивана составит: 3 000 рублей ×

12 месяцев × 13% = 4 680 рублей.

Вычет на ребенка предоставляется, пока доход от заработной платы Ивана с начала года не

превысит 450 000 рублей. Это случится в июле: доходы в июле с начала года составят 70 000

рублей × 7 месяцев = 490 000 рублей. Значит экономия на детском вычете для Ивана составит:

6 000 рублей × 6 месяцев × 13% = 4 680 рублей.

Итого, Иван сэкономит на вычетах 4 680 + 4 680 = 9 360 рублей.

16.

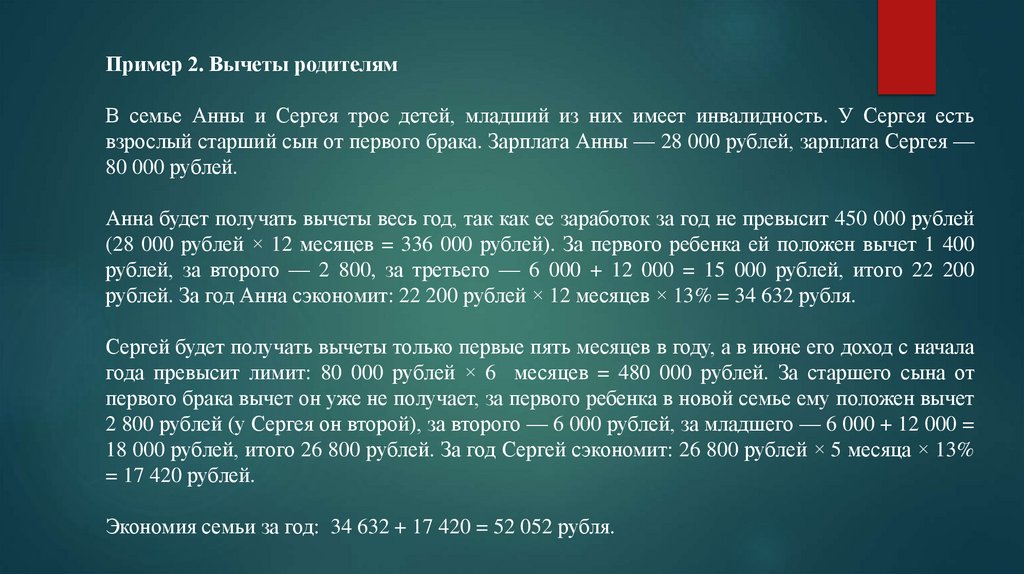

Пример 2. Вычеты родителямВ семье Анны и Сергея трое детей, младший из них имеет инвалидность. У Сергея есть

взрослый старший сын от первого брака. Зарплата Анны — 28 000 рублей, зарплата Сергея —

80 000 рублей.

Анна будет получать вычеты весь год, так как ее заработок за год не превысит 450 000 рублей

(28 000 рублей × 12 месяцев = 336 000 рублей). За первого ребенка ей положен вычет 1 400

рублей, за второго — 2 800, за третьего — 6 000 + 12 000 = 15 000 рублей, итого 22 200

рублей. За год Анна сэкономит: 22 200 рублей × 12 месяцев × 13% = 34 632 рубля.

Сергей будет получать вычеты только первые пять месяцев в году, а в июне его доход с начала

года превысит лимит: 80 000 рублей × 6 месяцев = 480 000 рублей. За старшего сына от

первого брака вычет он уже не получает, за первого ребенка в новой семье ему положен вычет

2 800 рублей (у Сергея он второй), за второго — 6 000 рублей, за младшего — 6 000 + 12 000 =

18 000 рублей, итого 26 800 рублей. За год Сергей сэкономит: 26 800 рублей × 5 месяца × 13%

= 17 420 рублей.

Экономия семьи за год: 34 632 + 17 420 = 52 052 рубля.