economics

economicsSimilar presentations:

")

")

")

Организация аналитической работы на предприятии

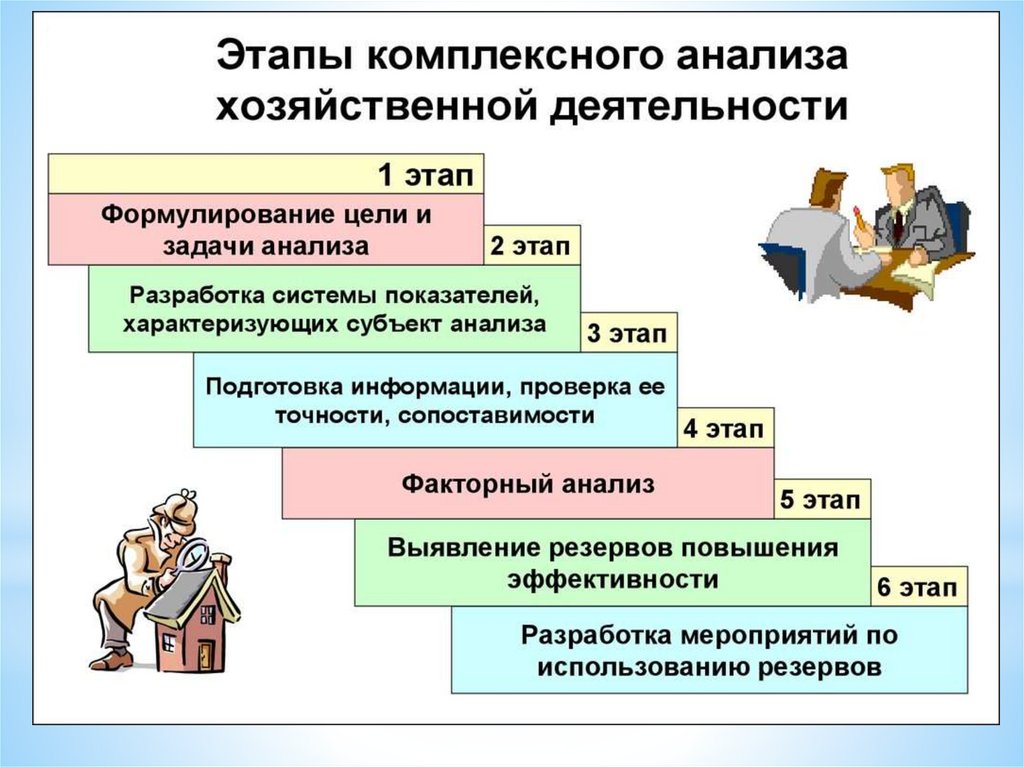

1.

Презентациюподготовил:

cтудент очной формы

обучения направление

подготовки 38.03.01

профиль

«Экономика (Финансы и

кредит)», 2 курс, группa

09002313

Шебельниченко Денис

2.

3.

Отобранные материалы проверяют, так как использование в анализе неточныхсведений искажает его результаты неправильным приводит выводам и

предложениям. При проверке уточняют согласованность отдельных показателей,

повторяющихся в отчетных и плановых документах, правильность итоговых

подсчетов в строках и графах, достоверность расчетных величин (урожайность с 1

га по валовому сбору и посевной площади, себестоимость 1 ц - по общим

затратам и основной продукции и т.д.), обоснованность списания затрат и другие

показатели.

Выявленные ошибки

исправляют.

4.

В плане проведения анализа предусматривают объекты и вопросы,подлежащие изучению, систему показателей, исполнителей и сроки. В

зависимости от поставленной задачи содержание анализа может изменяться.

Например, если требуется определить степень выполнения предприятием

производственно-финансового плана или бригадой хозрасчетного задания, то

сравнивают фактические показатели отчетного года с плановыми и т. д.

В соответствии с планом отбирают необходимые материалы. Основными их

источниками служат годовые отчеты и планы сельскохозяйственных

предприятий, производственные планы отделений и цехов, хозрасчетные

задания подразделениям хозяйства, статистическая отчетность, данные

бухгалтерского, агротехнического зоотехнического учета. При анализе

используют также материалы обследований хозяйств, производственных

совещаний и конференций, акты налоговых проверок, заключения аудиторов,

отчеты специалистов, рекомендации научно-исследовательских учреждений,

нормативные данные и личные наблюдения. вузов, нормативные данные и

личные наблюдения.

5.

После проверки отобранные материалы обрабатывают. Прежде всего, исходныеданные приводят в сопоставимый вид. Например, для определения товарности

производства в целом по хозяйству валовую и товарную продукцию оценивают по

одинаковым ценам, для выявления экономии или перерасхода средств в

хозрасчетном подразделении плановые затраты пересчитывают на фактически

полученную продукцию и т.д. Анализируемый материал при необходимости

упрощают. Отдельные показатели округляют до целых чисел, переводят в более

крупные единицы измерения (рубли в тысячи руб., центнеры - в тонны и т. д.),

группируют по однородным признакам (посевы пшеницы, ячменя, кукурузы и др. в

площадь зерновых культур; стоимость плодов, ягод и посадочного материала в

продукцию садоводства и т. д.). В результате достигается лучшая наглядность цифр

и уменьшается объем последующих вычислительных работ. Затем определяют

средние и относительные величины, другие показатели, которые отсутствуют в

плановой и отчетной документации и требуются для проведения тех или иных

приёмов анализа хозяйственной деятельности.

6.

Для систематизации анализируемого материала составляют таблицы.Они представляют собой комплекс взаимосвязанных показателей, общее

содержание и формы которых обозначены в заголовке таблицы, а

величины показателей даны цифрами на пересечении строк и граф. В

таблице каждая часть совокупности характеризуется системой присущих

ей показателей. Таким образом таблица выступает статистической

моделью сложного явления, рассредоточенного B пространстве,

изменяющегося во времени и находящегося во взаимодействии с другими

явлениями.

7.

Таблицы должны быть простыми для понимания и правильно отражатьсодержание изучаемого вопроса. Поэтому нецелесообразно строить их

громоздкими и перегружать обилием цифр. Если таким образом не

удается четко проследить зависимость между показателями или

добиться хорошей наглядности, то используют графические методы

изображения (графики урожайности сельскохозяйственных культур,

помесячных затрат труда, диаграммы структуры товарной продукции,

ее себестоимости и др.). Таблицы и графики озаглавливают и

нумеруют.

На заключительном этапе полученные данные обобщают и на их основе

формулируют конкретные выводы И практические предложения по

устранению недостатков и выявленных резервов. использованию

Результаты анализа обсуждают на производственных совещаниях,

собраниях и Заседаниях выборных органов управления.

8.

Аналитическую работу организует главный (старший на правахглавного) экономист вместе с главным (старшим) бухгалтером

предприятия. К этой работе привлекают специалистов инженеров

(агрономов, зоотехников и др.), руководителей производственных

подразделений. Создают группу экономического анализа, на

заседаниях которой обсуждают результаты и принимают

рекомендации.