finance

financeSimilar presentations:

Виды пенсий и инструменты по увеличению пенсионных накоплений

1. Виды пенсий и инструменты по увеличению пенсионных накоплений

ВИДЫ ПЕНСИЙ И ИНСТРУМЕНТЫПО УВЕЛИЧЕНИЮ ПЕНСИОННЫХ

НАКОПЛЕНИЙ

ВЫПОЛНИЛА : ВОРОБЬЕВА С.А.

ГРУППА С205/1

2. Пенсия — это регулярные денежные выплаты, предоставляемые гражданам при достижении определённого возраста, наступления

П Е Н С И Я — Э Т О Р Е Г УЛ Я Р Н Ы Е Д Е Н Е Ж Н Ы Е В Ы П Л АТ Ы , П Р Е Д О С ТА ВЛ Я Е М Ы ЕГ РА Ж Д А Н А М П Р И Д О С Т И Ж Е Н И И О П Р Е Д Е Л Ё Н Н О ГО В О З РАС ТА ,

Н АС Т У П Л Е Н И Я И Н ВА Л И Д Н О С Т И , В СЛ У Ч А Е П О Т Е Р И КО Р М И Л Ь Ц А , А

ТА К Ж Е З А В Ы СЛ У Г У Л Е Т И О С О Б Ы Е З АСЛ У Г И П Е Р Е Д ГО СУД А Р С Т В О М .

3. России существует несколько видов пенсий:

РОССИИ СУЩЕСТВУЕТ НЕСКОЛЬКО ВИДОВ ПЕНСИЙ:Страховая. Назначается по старости, инвалидности или потере кормильца при наличии трудового

стажа. Рассчитывается исходя из трудового стажа с учётом установленных правительством

пенсионных коэффициентов.

Социальная. Выплачивается тем, кто не имеет прав на страховую пенсию. Например, людям без

трудового стажа, детям-инвалидам или пожилым людям, не достигшим пенсионного возраста.

Государственная. Назначается военнослужащим, космонавтам, людям, пострадавшим от

техногенных катастроф.

Накопительная. Формируется через личные пенсионные накопления и может выплачиваться

единовременно или ежемесячно.

4. Инструменты по увеличению пенсионных накоплений

ИН СТ Р У М ЕН ТЫ П О У В ЕЛ ИЧ ЕН ИЮ П ЕН СИО Н Н ЫХ Н А К ОПЛЕНИЙПеред инвестированием в пенсионные накопления рекомендуется проконсультироваться с

финансовым консультантом.

Некоторые инструменты для увеличения пенсионных накоплений:

Банковские вклады. Традиционный способ накопления, где деньги размещаются в банке

под процент. Среди преимуществ — простота использования и гарантированная

доходность (в пределах страхового лимита — до 1,4 млн рублей). Однако у банковских

вкладов низкая доходность по сравнению с другими инструментами, а проценты могут не

покрывать инфляцию.

5.

Негосударственные пенсионные фонды (НПФ). НПФ инвестируют взносы вкладчиков вбизнес и направляют прибыль на формирование накопительной части пенсии. Среди

преимуществ — дополнительный пенсионный капитал и возможность получить налоговые

льготы. Однако риски зависят от надёжности выбранного пенсионного фонда, а деньги

нельзя свободно использовать до выхода на пенсию.

6.

Инвестирование в недвижимость. Способ создать пассивный доход за счёт аренды илиперепродажи жилья. Однако требуется значительный стартовый капитал и время на

управление недвижимостью.

7.

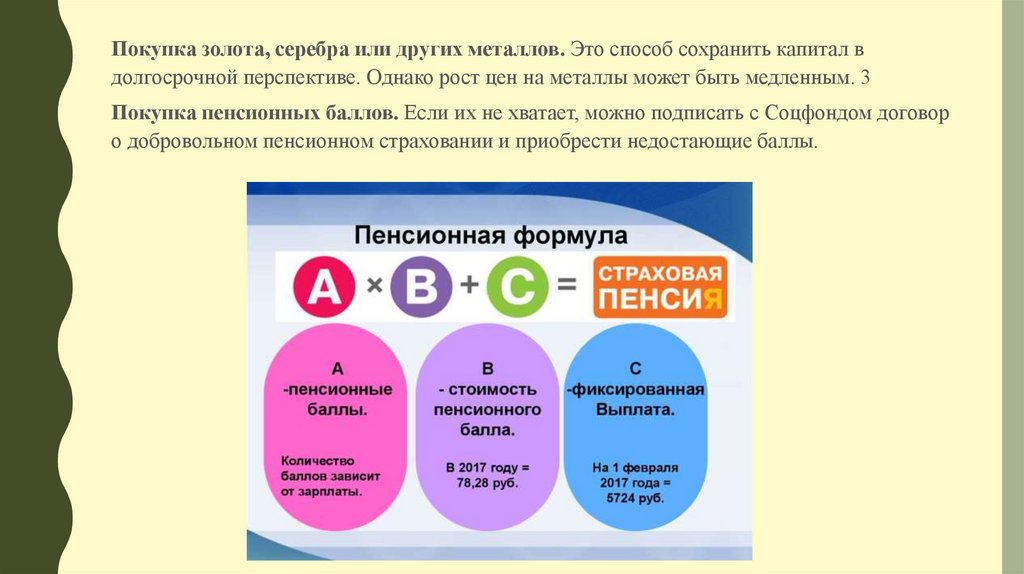

Покупка золота, серебра или других металлов. Это способ сохранить капитал вдолгосрочной перспективе. Однако рост цен на металлы может быть медленным. 3

Покупка пенсионных баллов. Если их не хватает, можно подписать с Соцфондом договор

о добровольном пенсионном страховании и приобрести недостающие баллы.

8.

Для максимальной выгоды рекомендуется комбинировать несколько инструментов,учитывая цели и предпочтения. Также важно регулярно следить за состоянием пенсионных

накоплений и корректировать стратегию, если рыночные условия или цели изменятся.