finance

financeSimilar presentations:

Банки, чем они могут быть нам полезны. Лекция

1. Лекция

Банки, чем они могут быть намполезны

2.

План:1. Банковская система Российской Федерации.

2. Текущий счет и депозит. Система страхования

вкладов.

3. ОМС.

4. Банковский кредит.

5.Кредитная история.

3.

Степан Степанов копит деньги на покупку квартиры.На его банковском вкладе 1,7 млн руб.

В этом же банке у него оформлена зарплатная карта.

Её баланс составляет 50 тыс. руб.

На днях Степан Степанов узнал, что банк

обанкротился и у него отозвали лицензию.

Что это значит?

Может ли вкладчик вернуть свои деньги, и если да,

то как это сделать?

4.

Центральный банк – организация, которая координирует ирегулирует

кредитно-денежную

систему

страны:

контролирует деятельность коммерческих банков и других

финансовых учреждений, поддерживает устойчивость

национальной платёжной системы.

Официальное название центрального банка в нашей стране

– Центральный банк Российской Федерации, или Банк

России.

5. Банковская система России

БАНКОВСКАЯ СИСТЕМА РОССИИЦБ контролирует деятельность коммерческих банков

выдаёт и отзывает лицензии на осуществление

банковских операций

определяет правила проведения банковских

операций

осуществляет надзор за деятельностью банков

выдаёт банкам краткосрочные кредиты

устанавливает минимальный размер банковских

резервов

6.

ЦБ РФ выполняет и ряд других функций.В частности, только он имеет право

выпускать

наличные

деньги

и

определять, как будут выглядеть разные

купюры. Ежедневно ЦБ РФ устанавливает

официальные курсы иностранных валют

по отношению к рублю.

7. Банковская система России

БАНКОВСКАЯ СИСТЕМА РОССИИЭто интересно

Статьёй 75 Конституции Российской Федерации

определено исключительное право ЦБ РФ на

осуществление денежной эмиссии и установлена его

основная функция – защита и обеспечение

устойчивости рубля, которую банк осуществляет

независимо от других органов государственной власти.

Согласно Федеральному закону

«О Центральном банке Российской

Федерации (Банке России)»,

ЦБ РФ не подчиняется ни президенту,

ни правительству страны.

Это сделано для того, чтобы

правительство не могло

приказать ЦБ РФ печатать деньги в неограниченном

количестве ради пополнения госбюджета (казны).

8.

Коммерческий банк – финансоваяорганизация, являющаяся посредником

между заёмщиками и инвесторами:

привлекая средства одних физических

и юридических лиц, банк выдаёт ссуды

другим

9.

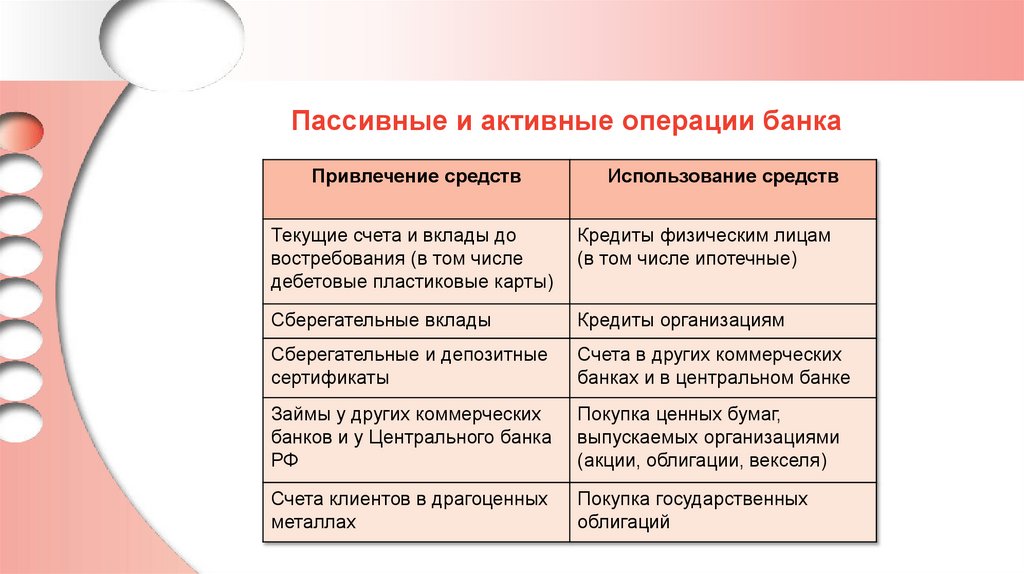

Пассивные и активные операции банкаПривлечение средств

Использование средств

Текущие счета и вклады до

востребования (в том числе

дебетовые пластиковые карты)

Кредиты физическим лицам

(в том числе ипотечные)

Сберегательные вклады

Кредиты организациям

Сберегательные и депозитные

сертификаты

Счета в других коммерческих

банках и в центральном банке

Займы у других коммерческих

банков и у Центрального банка

РФ

Покупка ценных бумаг,

выпускаемых организациями

(акции, облигации, векселя)

Счета клиентов в драгоценных

металлах

Покупка государственных

облигаций

10.

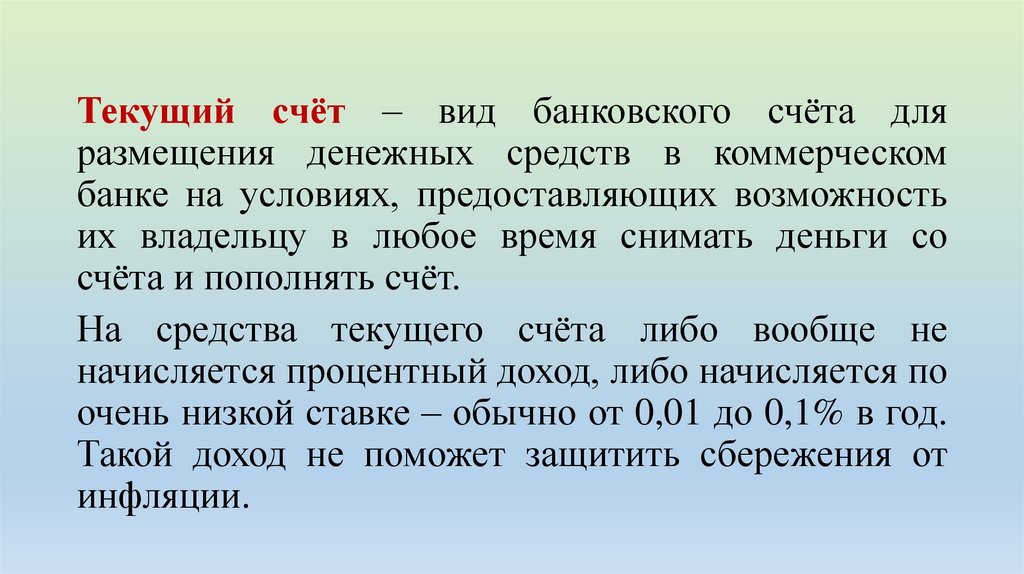

Текущий счёт – вид банковского счёта дляразмещения денежных средств в коммерческом

банке на условиях, предоставляющих возможность

их владельцу в любое время снимать деньги со

счёта и пополнять счёт.

На средства текущего счёта либо вообще не

начисляется процентный доход, либо начисляется по

очень низкой ставке – обычно от 0,01 до 0,1% в год.

Такой доход не поможет защитить сбережения от

инфляции.

11.

Инфляция – повышение общего уровня цен натовары и услуги в стране за определённый период

времени.

Сберегательный вклад (депозит) – банковский

вклад, предназначенный для накопления средств.

Срок действия вклада и процентная ставка

указываются в договоре с банком, может

допускаться пополнение и частичное изъятие

средств.

12.

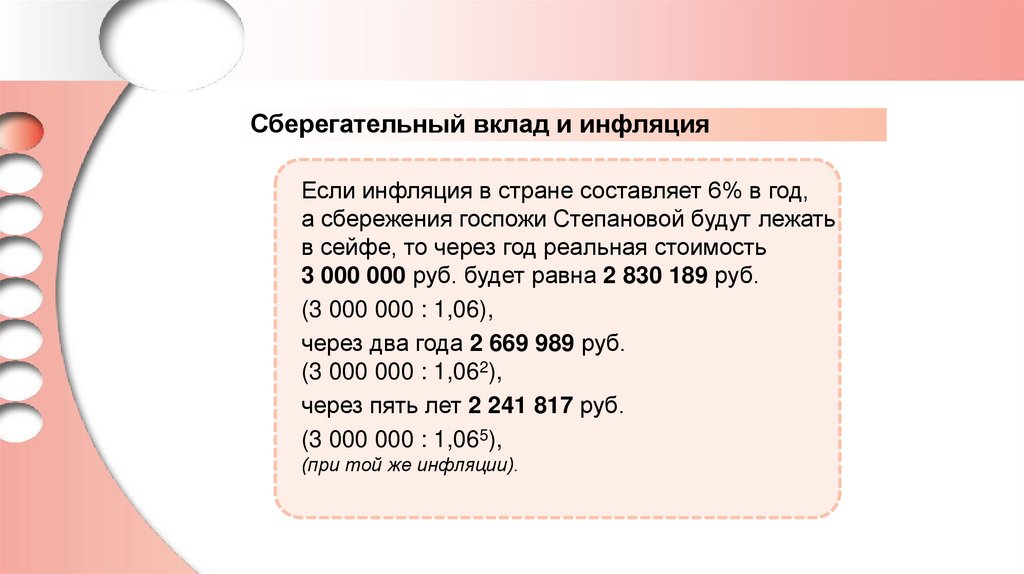

Сберегательный вклад и инфляцияЕсли инфляция в стране составляет 6% в год,

а сбережения госпожи Степановой будут лежать

в сейфе, то через год реальная стоимость

3 000 000 руб. будет равна 2 830 189 руб.

(3 000 000 : 1,06),

через два года 2 669 989 руб.

(3 000 000 : 1,062),

через пять лет 2 241 817 руб.

(3 000 000 : 1,065),

(при той же инфляции).

13.

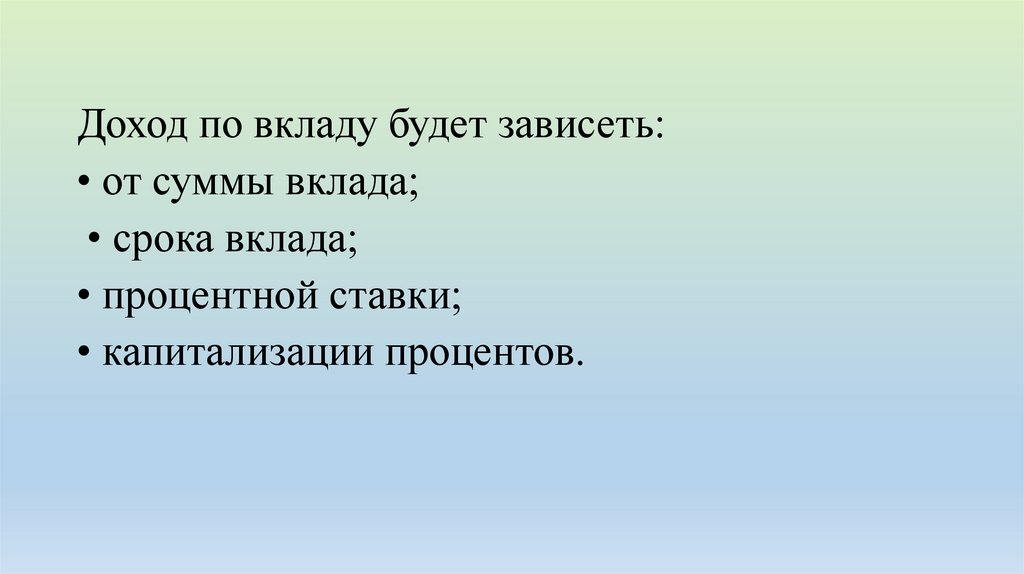

Доход по вкладу будет зависеть:• от суммы вклада;

• срока вклада;

• процентной ставки;

• капитализации процентов.

14.

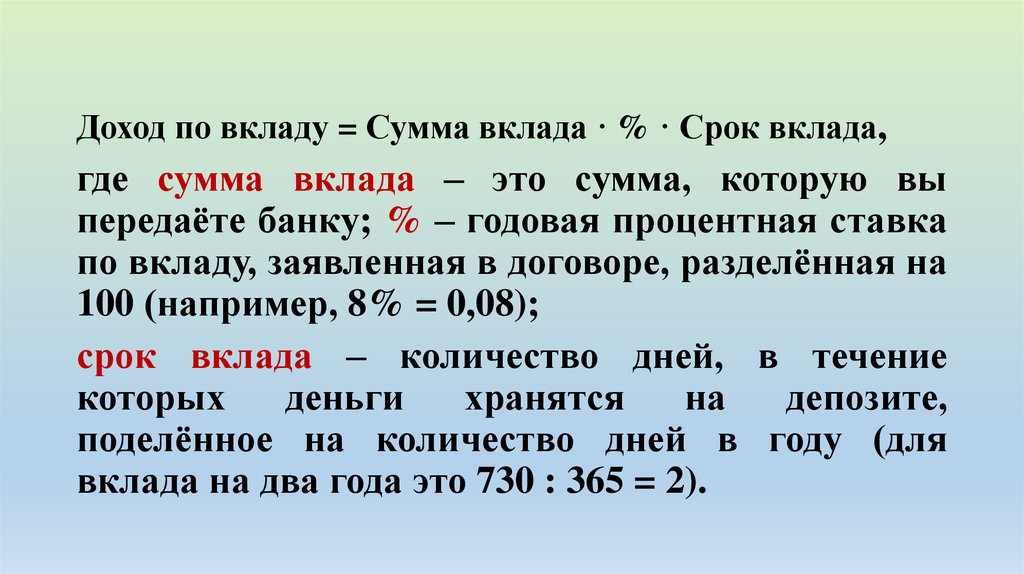

Доход по вкладу = Сумма вклада · % · Срок вклада,где сумма вклада – это сумма, которую вы

передаёте банку; % – годовая процентная ставка

по вкладу, заявленная в договоре, разделённая на

100 (например, 8% = 0,08);

срок вклада – количество дней, в течение

которых

деньги

хранятся

на

депозите,

поделённое на количество дней в году (для

вклада на два года это 730 : 365 = 2).

15. Капитализация процентов

Доход от вклада может начисляться и через определённыйинтервал времени, и в конце срока действия договора. При

капитализации срок вклада разбит на периоды (циклы).

В конце каждого периода рассчитывается процентный

доход, который прибавляется к сумме вклада, так что

следующие проценты начисляются уже с учётом

увеличившегося вклада. В этом случае речь идёт о

сложном проценте.

16.

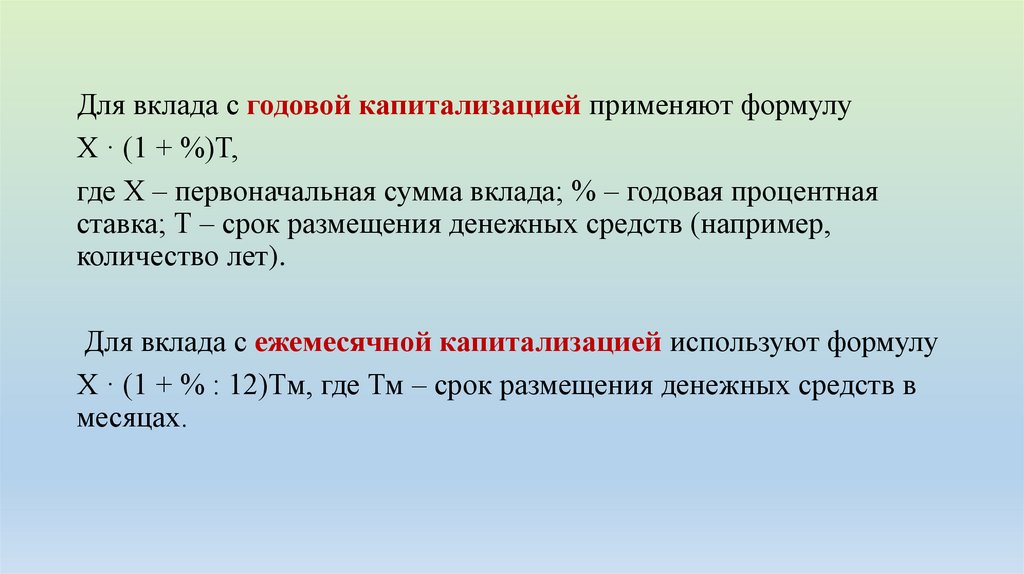

Для вклада с годовой капитализацией применяют формулуХ · (1 + %)T,

где Х – первоначальная сумма вклада; % – годовая процентная

ставка; Т – срок размещения денежных средств (например,

количество лет).

Для вклада с ежемесячной капитализацией используют формулу

Х · (1 + % : 12)Tм, где Тм – срок размещения денежных средств в

месяцах.

17.

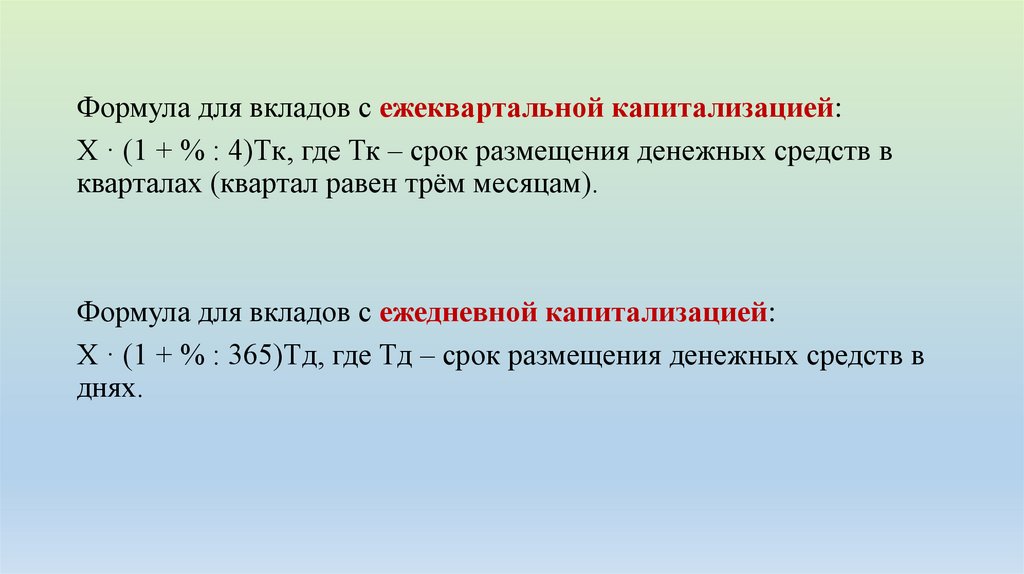

Формула для вкладов с ежеквартальной капитализацией:Х · (1 + % : 4)Tк, где Тк – срок размещения денежных средств в

кварталах (квартал равен трём месяцам).

Формула для вкладов с ежедневной капитализацией:

Х · (1 + % : 365)Tд, где Тд – срок размещения денежных средств в

днях.

18.

Система страхования вкладов• России действует Федеральный закон «О страховании

вкладов в банках Российской Федерации», согласно

которому в случае банкротства банка (или отзыва у него

лицензии) государство быстро вернёт клиентам банка

их средства.

• Это возможно благодаря страховому фонду, в который

все банки, входящие в систему страхования вкладов

(ССВ), делают регулярные взносы.

• В России формированием фонда ССВ

и страховыми выплатами занимается

Агентство по страхованию вкладов (АСВ).

Оно же контролирует процедуры банкротства

разорившихся банков.

19.

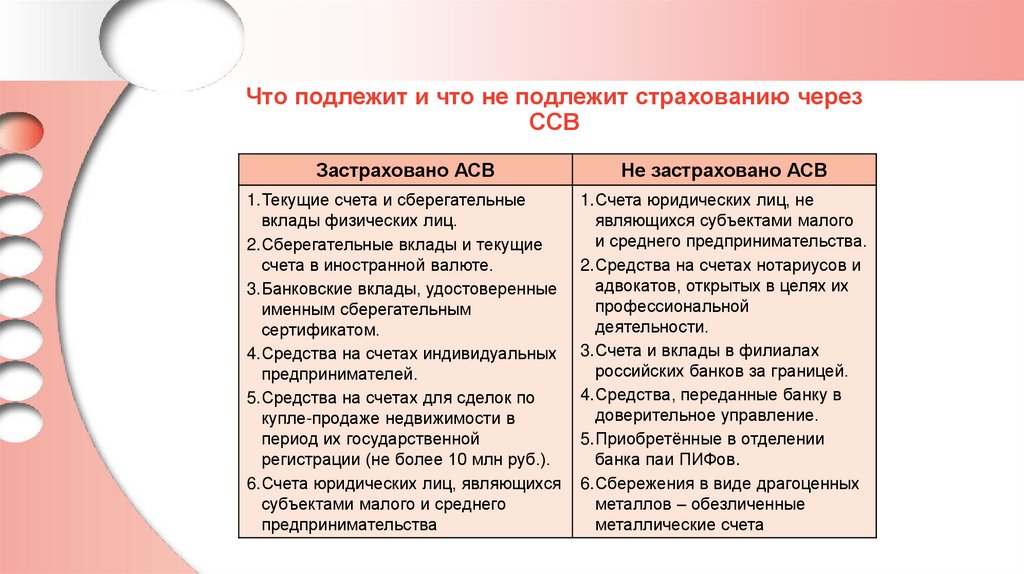

Что подлежит и что не подлежит страхованию черезССВ

Застраховано АСВ

Не застраховано АСВ

1.Текущие счета и сберегательные

вклады физических лиц.

2.Сберегательные вклады и текущие

счета в иностранной валюте.

3.Банковские вклады, удостоверенные

именным сберегательным

сертификатом.

4.Средства на счетах индивидуальных

предпринимателей.

5.Средства на счетах для сделок по

купле-продаже недвижимости в

период их государственной

регистрации (не более 10 млн руб.).

6.Счета юридических лиц, являющихся

субъектами малого и среднего

предпринимательства

1.Счета юридических лиц, не

являющихся субъектами малого

и среднего предпринимательства.

2.Средства на счетах нотариусов и

адвокатов, открытых в целях их

профессиональной

деятельности.

3.Счета и вклады в филиалах

российских банков за границей.

4.Средства, переданные банку в

доверительное управление.

5.Приобретённые в отделении

банка паи ПИФов.

6.Сбережения в виде драгоценных

металлов – обезличенные

металлические счета

20.

Обезличенныйметаллический счет (ОМС)

– это счет в банке, на котором

ваши

сбережения

учитываются

в

граммах

металла, а не рублях или иной

валюте. Счёт обычно ведётся

в одном драгоценном металле

– чаще всего, золоте, серебре,

платине или палладии.

21.

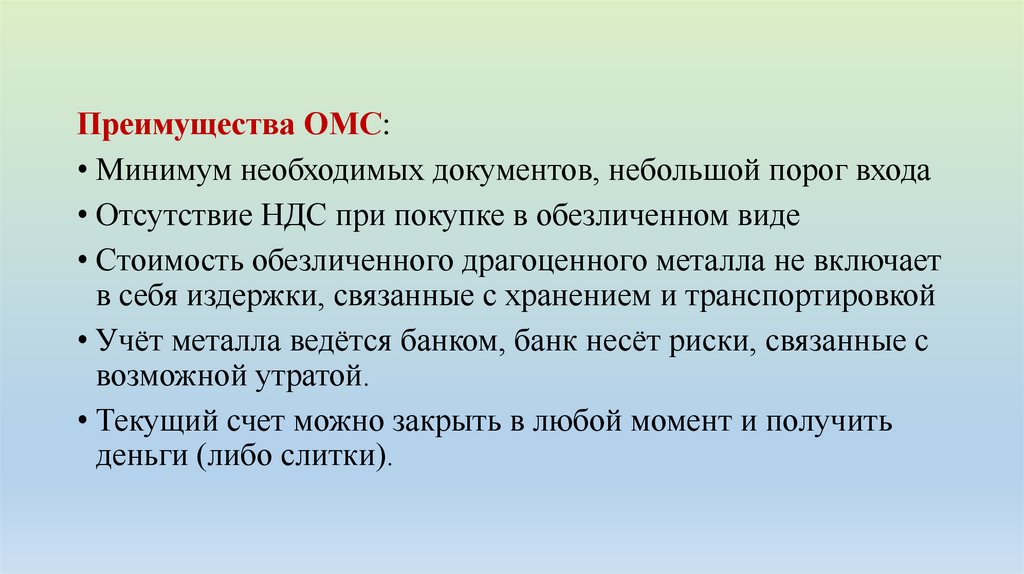

Преимущества ОМС:• Минимум необходимых документов, небольшой порог входа

• Отсутствие НДС при покупке в обезличенном виде

• Стоимость обезличенного драгоценного металла не включает

в себя издержки, связанные с хранением и транспортировкой

• Учёт металла ведётся банком, банк несёт риски, связанные с

возможной утратой.

• Текущий счет можно закрыть в любой момент и получить

деньги (либо слитки).

22.

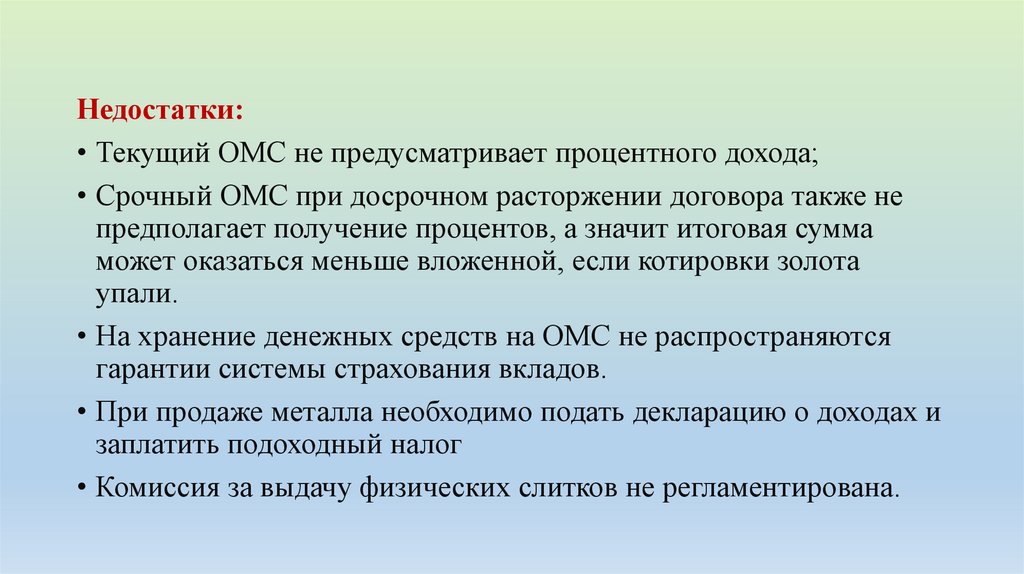

Недостатки:• Текущий ОМС не предусматривает процентного дохода;

• Срочный ОМС при досрочном расторжении договора также не

предполагает получение процентов, а значит итоговая сумма

может оказаться меньше вложенной, если котировки золота

упали.

• На хранение денежных средств на ОМС не распространяются

гарантии системы страхования вкладов.

• При продаже металла необходимо подать декларацию о доходах и

заплатить подоходный налог

• Комиссия за выдачу физических слитков не регламентирована.

23.

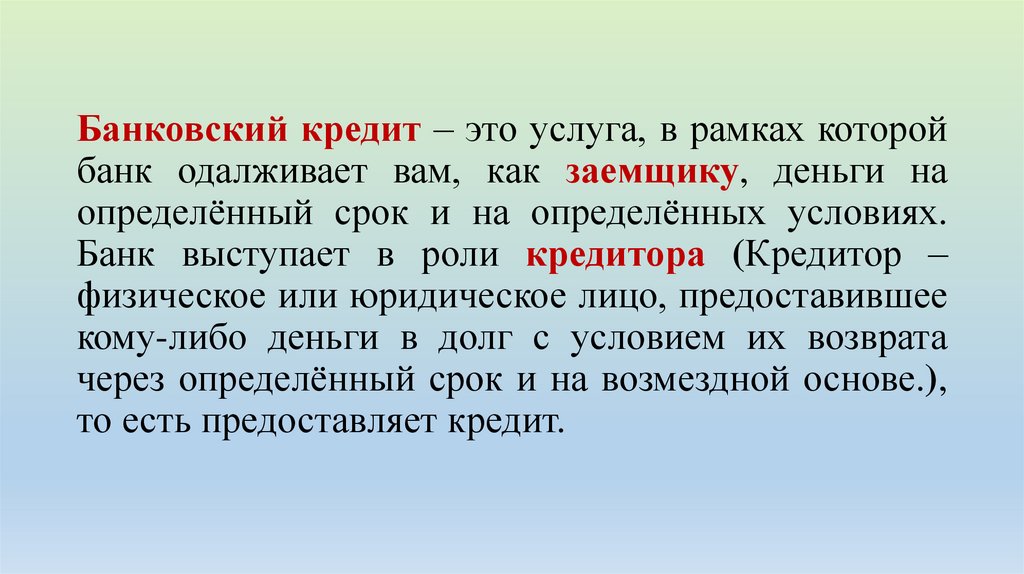

Банковский кредит – это услуга, в рамках которойбанк одалживает вам, как заемщику, деньги на

определённый срок и на определённых условиях.

Банк выступает в роли кредитора (Кредитор –

физическое или юридическое лицо, предоставившее

кому-либо деньги в долг с условием их возврата

через определённый срок и на возмездной основе.),

то есть предоставляет кредит.

24. Основные принципы кредитования:

• Срочность. У каждого кредита есть срок, на который онвыдается

и

график

платежей,

по

которому

он

гасится. Несоблюдение срока или графика грозит штрафными

санкциями.

• Платность. За пользование деньгами банка нужно платить. Плата

складывается из процентов и комиссий по кредиту. Помните, что

«бесплатных» кредитов не бывает, это лишь рекламные уловки.

• Возвратность. Деньги, взятые у банка необходимо вернуть

полностью. У банка есть различные механизмы для возврата

одолженных средств, включая взыскание на имущество, не

связанное с кредитом.

25. Основные типы кредитов

Основные типы кредитов• Целевые (когда заемные средства расходуются на строго

определенные цели) и нецелевые (когда цели не

объявляются, а деньги расходуются по усмотрению

заемщика)

• Обеспеченные (когда обеспечением по кредиту является

имущество, например, автомобиль или недвижимость, либо

поручительство) и необеспеченные (в этом случае банк не

требует обеспечения)

• Краткосрочные (до 1 года), среднесрочные (от 1 года до 5

лет) и долгосрочные (от 5 до 30 лет)

26.

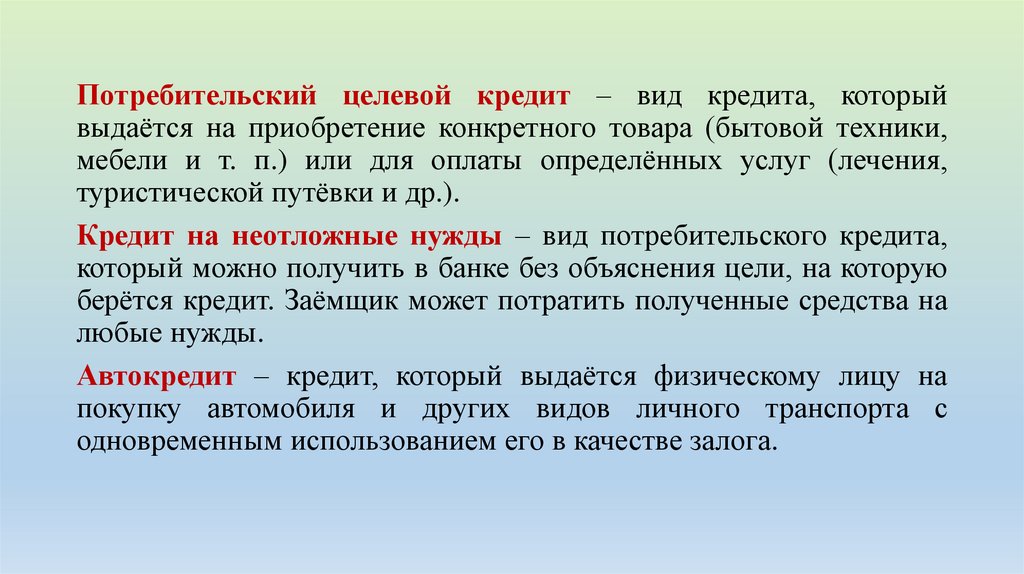

Потребительский целевой кредит – вид кредита, которыйвыдаётся на приобретение конкретного товара (бытовой техники,

мебели и т. п.) или для оплаты определённых услуг (лечения,

туристической путёвки и др.).

Кредит на неотложные нужды – вид потребительского кредита,

который можно получить в банке без объяснения цели, на которую

берётся кредит. Заёмщик может потратить полученные средства на

любые нужды.

Автокредит – кредит, который выдаётся физическому лицу на

покупку автомобиля и других видов личного транспорта с

одновременным использованием его в качестве залога.

27.

Кредит на развитие бизнеса – денежный заём,предоставляемый банком организации или

индивидуальному предпринимателю для развития

их деятельности.

Ипотечный кредит – это залоговая форма кредита,

обеспечением по которой выступает недвижимость.

28.

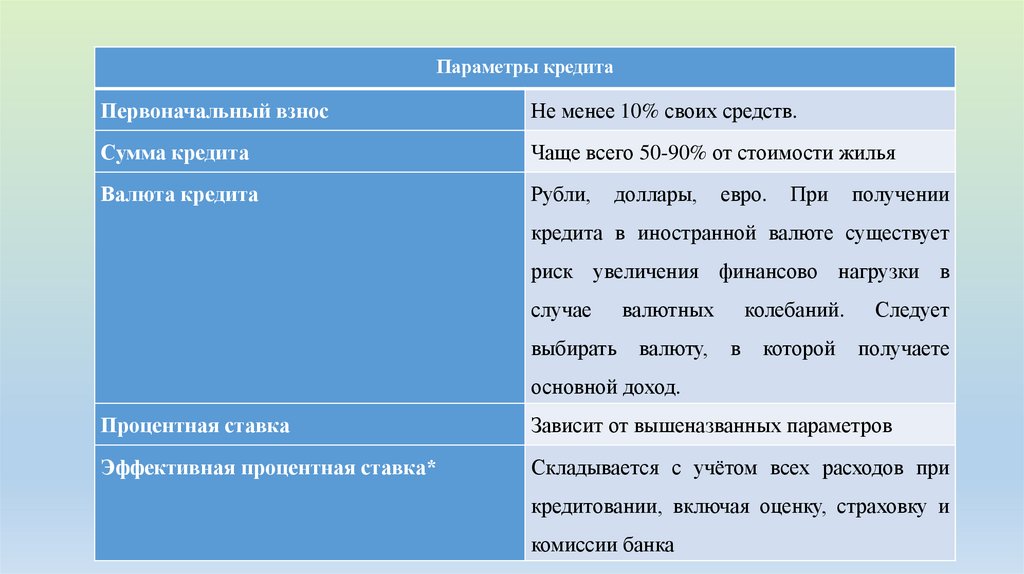

Параметры кредитаПервоначальный взнос

Не менее 10% своих средств.

Сумма кредита

Чаще всего 50-90% от стоимости жилья

Валюта кредита

Рубли,

доллары,

евро.

При

получении

кредита в иностранной валюте существует

риск увеличения финансово нагрузки в

случае

валютных

выбирать

валюту,

в

колебаний.

Следует

которой

получаете

основной доход.

Процентная ставка

Зависит от вышеназванных параметров

Эффективная процентная ставка*

Складывается с учётом всех расходов при

кредитовании, включая оценку, страховку и

комиссии банка

29. По объекту недвижимости

НовосторойкаКвартира на

вторичном

рынке

Земельный

участок

Дом / дача

Комната или

доля

30. По целям кредитования

на покупкуна строительство

нецелевой

(ломбарбный)кредит

под залог

недвижимости

на ремонт и

реконструкцию

Рефинансирование

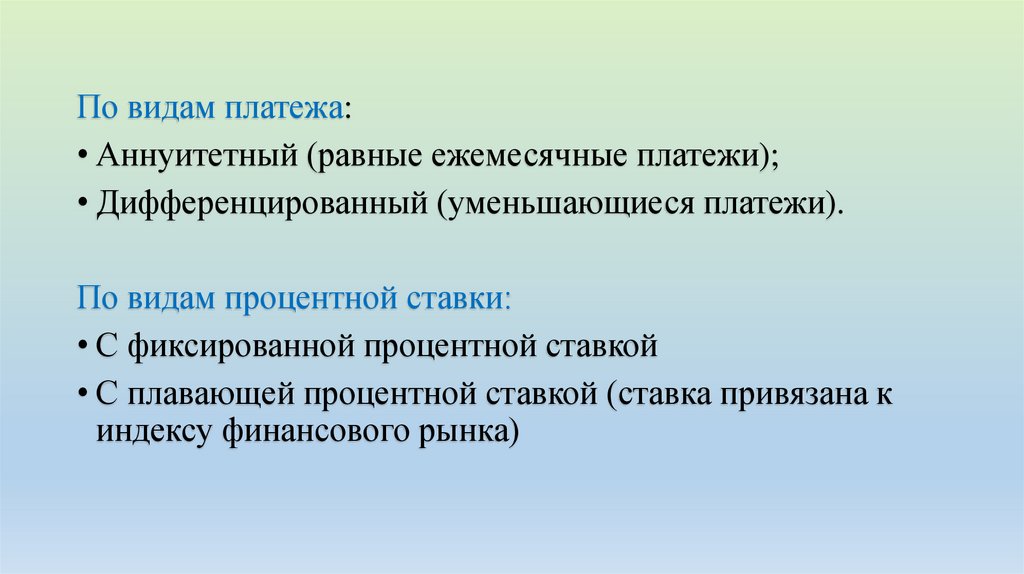

31.

По видам платежа:• Аннуитетный (равные ежемесячные платежи);

• Дифференцированный (уменьшающиеся платежи).

По видам процентной ставки:

• С фиксированной процентной ставкой

• С плавающей процентной ставкой (ставка привязана к

индексу финансового рынка)

32.

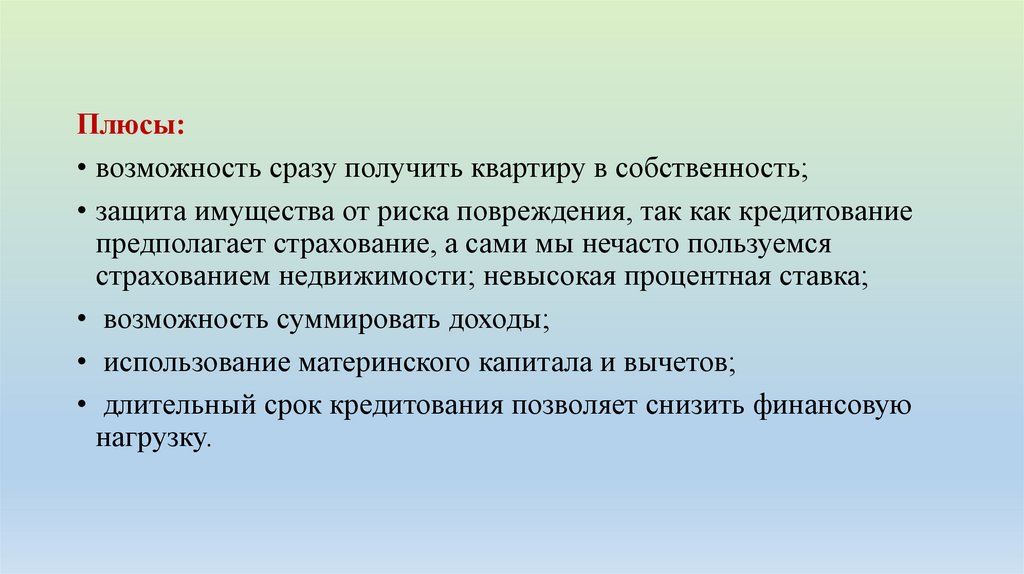

Плюсы:• возможность сразу получить квартиру в собственность;

• защита имущества от риска повреждения, так как кредитование

предполагает страхование, а сами мы нечасто пользуемся

страхованием недвижимости; невысокая процентная ставка;

• возможность суммировать доходы;

• использование материнского капитала и вычетов;

• длительный срок кредитования позволяет снизить финансовую

нагрузку.

33.

Минусы:• Банк требует большой пакет документов, сама процедура тоже

достаточно длительная.

• Высокие дополнительные расходы (комиссии, оценка,

страхование)

• Сложно перепродать, подарить или сдать в аренду недвижимость,

так как она находится в залоге у банка до окончательной выплаты

кредита.

• Невозможно оформить недвижимость на несовершеннолетнего.

• Существенная переплата за весь срок кредита.

34.

Рефинансирование кредита – получение нового кредитапод более низкий процент с целью полного или частичного

погашения предыдущего кредита.

Реструктуризация кредита – пересмотр банком условий

кредитного договора (снижение процентной ставки,

увеличение сроков выплат и др.) на основе письменного

заявления должника и документов, подтверждающих

ухудшение его финансового положения (увольнение с

работы, тяжёлая болезнь и т. п.).

35.

Отдельным типом кредита может считаться кредитнаякарта. По сути это нецелевой, необеспеченный кредит,

выдаваемый на срок действия карты. Его основное

отличие от других типов – это возобновляемость.

36.

Кредитная карта – это банковская пластиковая карта,позволяющая на основании заключенного с банком

договора брать в долг у банка определенные суммы денег в

пределах установленного кредитного лимита.

Существуют дебетовые (в основном зарплатные) карты, по

которым может быть дополнительно установлен

кредитный лимит (овердрафт) – т. е. возможность

потратить больше, чем есть средств на карте. Как правило,

по овердрафту действуют похожие или такие же условия,

как и по исключительно кредитной карте.

37.

Кредитный лимит — это сумма, в пределах которой банкготов предоставить вам кредит для оплаты товаров и

снятия наличных.

Карты предназначены скорее для совершения безналичных

платежей, чем для снятия наличных и последующей

оплаты товаров ими. Именно поэтому практически все

банки устанавливают обязательные комиссии для снятия

наличных денег со счета кредитной карты.

38.

Льготный период кредитованияЭто свойство кредитной карты означает, что некоторое

время после совершения покупки по карте, вы не будете

платить банку проценты. При этом погасив

задолженность в рамках определенного срока, вы условно

бесплатно воспользуетесь деньгами банка. Условность

заключается в том, что вы все равно платите ежегодный

взнос за обслуживание карты, так что банк не остается

в накладе.

39.

Отличия кредитной карты от потребительского кредита.• Срок: ПК может быть выдан на срок от 1 года до 5 лет, кредитная

карта обычно имеет срок действия от 2-х до 4-х лет.

• Сумма кредита: лимит суммы по КК, как правило, ниже, чем

сумма возможного ПК для одного и того же заемщика.

• Процентная ставка: стоимость заемных денег по кредитной карте

обычно выше, чем по ПК. К тому же при использовании карты

часто возникают комиссии за снятие наличных в счет заемных

средств.

40.

• Ежемесячный платеж: для ПК платеж рассчитываетсяпри получении кредита и не меняется за все время

использования денег (за исключением случаев досрочного

погашения). Для КК минимальный платеж зависит от суммы

использованных средств.

• Возобновляемость: ПК не возобновляется после частичного

или полного погашения, по КК же вы можете вновь

воспользоваться

деньгами

банка

после

внесения

минимального платежа в пределах установленного лимита.

• Использование: КК используется как платежное средство

для ежедневных повторяющихся покупок на небольшие

суммы, ПК предназначен для совершения крупных разовых

трат.

41. Полная стоимость кредита и кредитная нагрузка на бюджет

Полная стоимость кредита и кредитная нагрузкана бюджет

ПСК — платежи заёмщика по кредитному договору,

размеры и сроки уплаты которых известны на

момент его заключения, в том числе с учётом

платежей в пользу третьих лиц, определённых

договором, если обязанность заёмщика по таким

платежам

вытекает

из

условий

договора. Полная стоимость кредита вычисляется в

годовых процентах.

42.

ПСК по кредитной карте включает в себя:• проценты за пользование кредитом без

использования льготного периода;

• платежи по погашению основного долга по

кредиту;

• комиссию за обслуживание клиента при выдаче

карты;

• комиссию за выпуск и обслуживание карты.

43.

Кредитная нагрузка (т. е. ежемесячные платежипо всем

кредитам, включая минимальные платежи по кредитным картам)

не должна превышать 40–45% от общей суммы доходов заемщика.

44.

Особенно важно провести подобный анализ в частиименно кредитных карт, поскольку:

• Стоимость кредита по кредитной карте, как правило,

значительно выше, чем по другим типам кредитов.

• Расходы, которые вы совершаете с помощь кредитных

карт, имеют свойство незаметно

накапливаться, поскольку совершаются часто и на

небольшие суммы.

45.

Кредитная история – это история ваших платежейпо всем кредитам (погашенным или действующим).

В ней содержится информация о том, когда и на

какой срок вы брали кредиты, как их возвращали,

как уплачивали проценты.

46.

БКИ действуют в России на основании Закона № 218ФЗ «О кредитных историях». БКИ — это юридическоелицо,

зарегистрированное

в

соответствии

с

законодательством

РФ,

являющееся

коммерческой

организацией и оказывающее услуги по формированию,

обработке и хранению кредитных историй, а также по

предоставлению кредитных отчетов и сопутствующих

услуг.