")

")

economics

economics finance

financeSimilar presentations:

Ошибки в управлении затратами

1. Затраты предприятия

2. Ошибки в управлении затратами

АрифметическиеСодержательные

Методические

2

3. Особенности затрат как предмета управления

1. динамизм;2. многообразие;

3. трудность измерения, учета и оценки;

4. сложность и противоречивость влияния на

экономический результат.

3

4. Принципы управления затратами

совершенствованиеинформационного

обеспечения

величины затрат;

методическое единство на разных уровнях управления

затратами;

управление затратами на всех стадиях жизненного цикла

изделия (от разработки продукта до утилизации);

органичное сочетание снижения затрат с высоким

качеством продукции (работ, услуг) с использованием

эффективных методов управления;

направленность на недопущение излишних затрат;

повышение

заинтересованности

производственных

подразделений предприятия в снижении затрат.

4

5. Функции и инструменты управления затратами предприятия

Функции: планирование, организация, контроль,анализ.

Инструменты: учет затрат (абсорбционный,

попроцессный, позаказный, партионный,

маржинальный); калькулирование себестоимости

(производственной, полной, частичной);

нормирование затрат, анализ отклонений.

5

6. Цифровизация экономики: изменение структуры затрат (по данным отчета McKinsey 2018)

Сокращение транзакционных издержекУскорение процессов приводит к снижению затрат на операции

(трудовые, материальные)

Увеличение доли затрат на исследования и разработки

Снижение доли затрат на рабочую силу приводит к уменьшению

эффекта арбитража трудовых затрат

Роботизация и автоматизация производства увеличивает долю

накладных затрат (амортизации), увеличивает энергоемкость

производства

Уменьшение роли стоимости труда при определении локации

производства. Большую роль играет стабильность цепочки поставок,

близость к клиенту

6

7. Затраты предприятия

Затратыпредприятия – стоимостная

оценка

производственных

ресурсов,

израсходованных в процессе производства

и реализации продукции.

Себестоимость

продукции – затраты

предприятия

на

производство

и

реализацию единицы продукции.

8. Основные классификации затрат

1. по экономическому содержанию2. по роли в процессе производства

3. по характеру отнесения на себестоимость

4. по характеру зависимости от объема выпускаемой

продукции

9. Классификация затрат

1) По экономическому содержаниюматериальные затраты

затраты на оплату труда

амортизация основных фондов

прочие затраты

.

10. Классификация затрат

2) По роли в процессе производстваосновные

накладные

общецеховые

общепроизводственные

общехозяйственные

.

11. Основные и накладные затраты

Основные – это затраты, непосредственно обусловленныетехнологическим процессом производства продукции (то есть, те,

без которых процесс производства был бы невозможен).

Накладные – это затраты на обслуживание производственного

процесса и создание условий для работы предприятия в целом).

12. Виды себестоимости в зависимости от включения накладных затрат

Виды себестоимости взависимости от

включения накладных

Цеховая себестоимость, если включены общецеховые

затрат

расходы

Производственная себестоимость, если включены

общепроизводственные расходы

Полная себестоимость, если включены

общехозяйственные расходы

13. Прямые и косвенные затраты

Прямые – затраты, которые могут быть прямо отнесены насебестоимость конкретного продукта (связаны с

производством одного продукта)

Косвенные – затраты, которые не могут быть прямо

отнесены на себестоимость конкретного продукта

(связаны с производством многих продуктов)

14. Калькуляция себестоимости

Это определение расходов напроизводство отдельных видов продукции

Может быть плановой и фактической

Искусство калькуляции себестоимости

состоит в наиболее точном отнесении

косвенных затрат

15. Драйверы распределения косвенных затрат

Наиболее распространенные:o Прямые затраты материалов;

o Время основных производственных рабочих;

o Затраты труда производственных рабочих;

o Время работы основного производственного оборудования;

o Сумма прямых затрат.

Более точные драйверы используются в системе учета

Activity Based Costing

15

16. Классификация затрат

4) По характеру зависимости от объемавыпускаемой продукции

постоянные затраты

переменные затраты

.

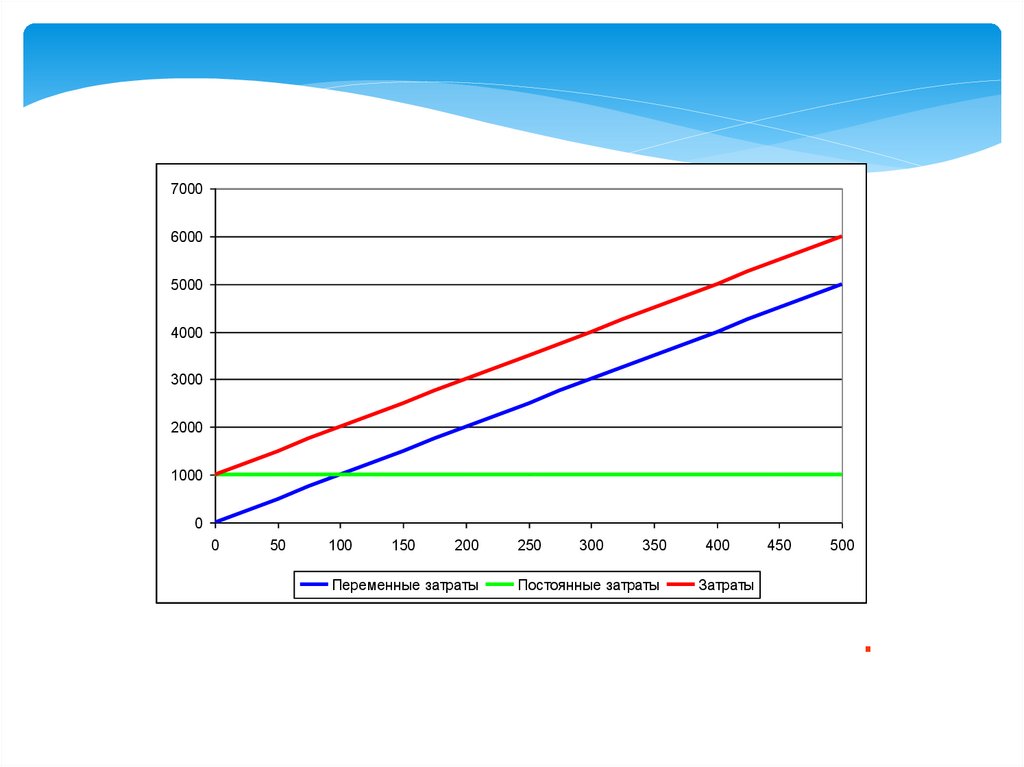

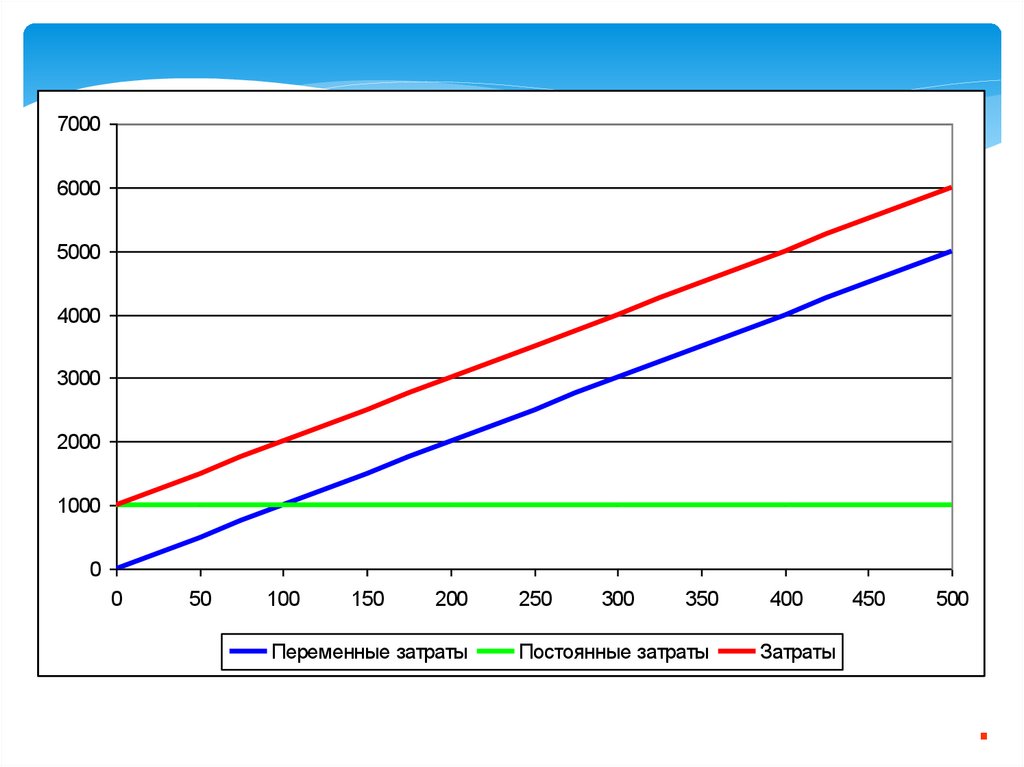

17.

70006000

5000

4000

3000

2000

1000

0

0

50

100

150

200

Переменные затраты

250

300

350

Постоянные затраты

400

450

500

Затраты

.

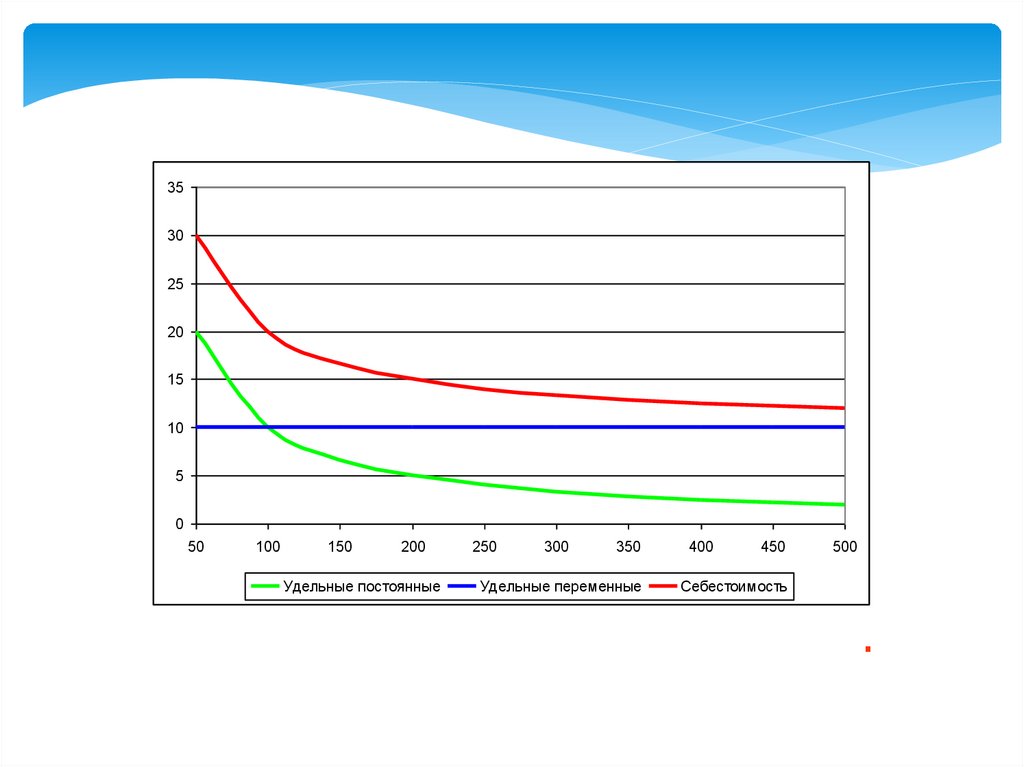

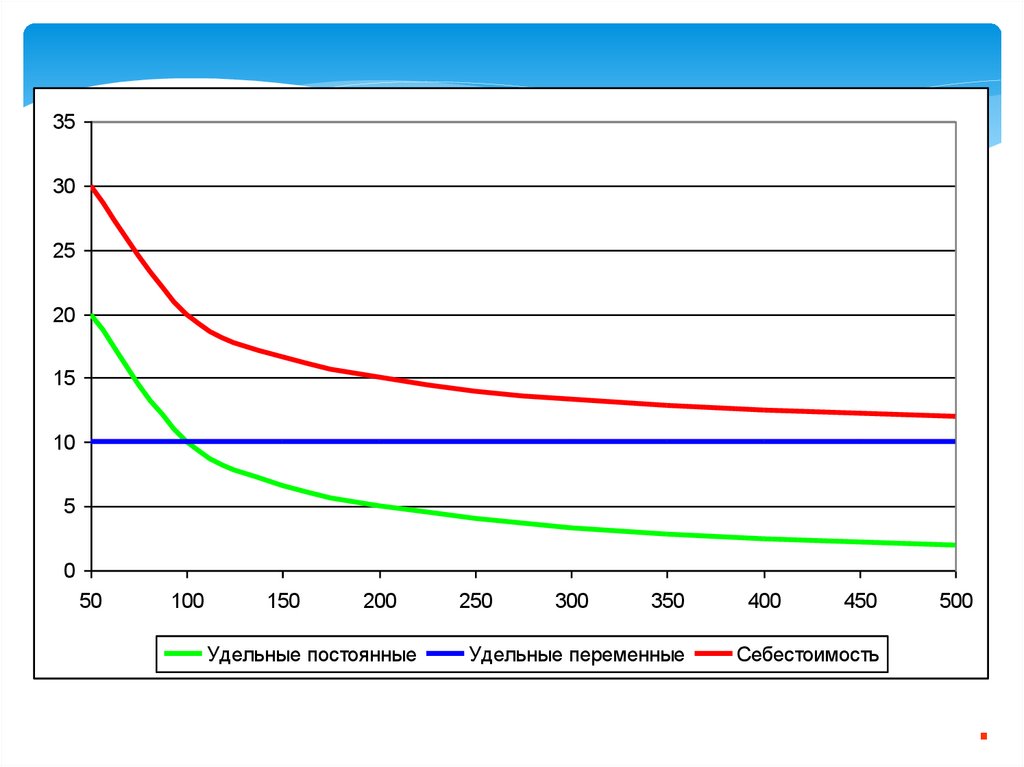

18.

3530

25

20

15

10

5

0

50

100

150

200

Удельные постоянные

250

300

350

Удельные переменные

400

450

500

Себестоимость

.

19. Анализ «затраты-выпуск-прибыль» “cost-volume-profit” (CVP-анализ)

Цель – что произойдет с финансовыми результатами предприятия,если изменится объем производства и реализации.

Анализ основан на выделении постоянных и переменных затрат.

19

20. Экономическая модель затрат и прибыли

Цена constТочка

безубыточности

20

21. Усложненная модель зависимости затрат и прибыли

прибыль

убыток

убыток

21

22. Зависимость цены от объема продаж накладывает отпечаток на поведение точки безубыточности

ценаЗависимость цены от объема продаж накладывает

отпечаток на поведение точки безубыточности

Цена = a*Объем продаж +b

Объем продаж

22

При увеличении цены

объем продаж будет

снижаться.

Для обеспечения роста

объема продаж цену на

продукцию необходимо

снижать.

23. Зависимость прибыли от объема продаж

Допущение:удельные

переменные

затраты не меняются, зависимость между

ценой и объемом продаж прямая

отрицательная.

прибыль

убыток

убыто

к

23

24. Диапазон безубыточной работы

Т безуб (1)Т безуб (2)

В точке безубыточности (1) объем продаж максимально

возможный исходя из эластичности спроса. Цена на

продукт минимальна для того, чтобы весь объем

реализовать.

Удельный

маржинальный

доход

минимальный, что даже при больших объемах

реализации дает возможность покрыть постоянные

затраты при нулевой прибыли.

В точке безубыточности (2) объем продаж минимально

возможный исходя из эластичности спроса. Цена на

продукт максимальна, чтобы при минимальном объеме

реализации получить максимальную выручку. Удельный

маржинальный доход максимальный, что при низких

объемах реализации дает возможность покрыть

постоянные затраты при нулевой прибыли.

24

25. Допущения в модели CVP

1.Анализ применяется только для одного продукта или

постоянного набора продуктов.

2. Объем производства равен объему реализации.

3. Единственный фактор, влияющий на изменение переменных

затрат – объем производства. Все другие переменные в модели

не меняются.

4. Затраты можно точно разделить на постоянные и переменные.

5. Анализ применяется только к краткосрочному временному

горизонту.

6. Постоянные затраты не меняются в приемлемом диапазоне

производства.

7. Общие затраты и выручка являются линейными функциями.

25

26. Алгоритм CVP-анализа

1.Выявление достоверных данных об объемах продаж, затратах, выручке,

прибыли.

Месяцы, кварталы –

период анализа

должен быть

краткосрочным

% к среднему за прошлые 3

года по аналогичному

месяцу

выручка

объем

производства

прибыль

январь

660

1,1

17830

-50

февраль

575

1,15

14590,63

-1192,63

март

880

1,1

23664,95

1092,039

апрель

1150

1,15

31970,84

6692,342

май

1300

1

43393,18

11038,18

июнь

1350

0,9

49447,34

17344,27

июль

1520

0,95

53185,08

17582,57

август

1330

0,95

46808,91

13307,04

сентябрь

1200

1

42005,52

12053,47

октябрь

950

0,95

34759,06

9490,137

ноябрь

660

1,1

21212,75

2390,714

декабрь

525

1,05

18571,12

1796,372

26

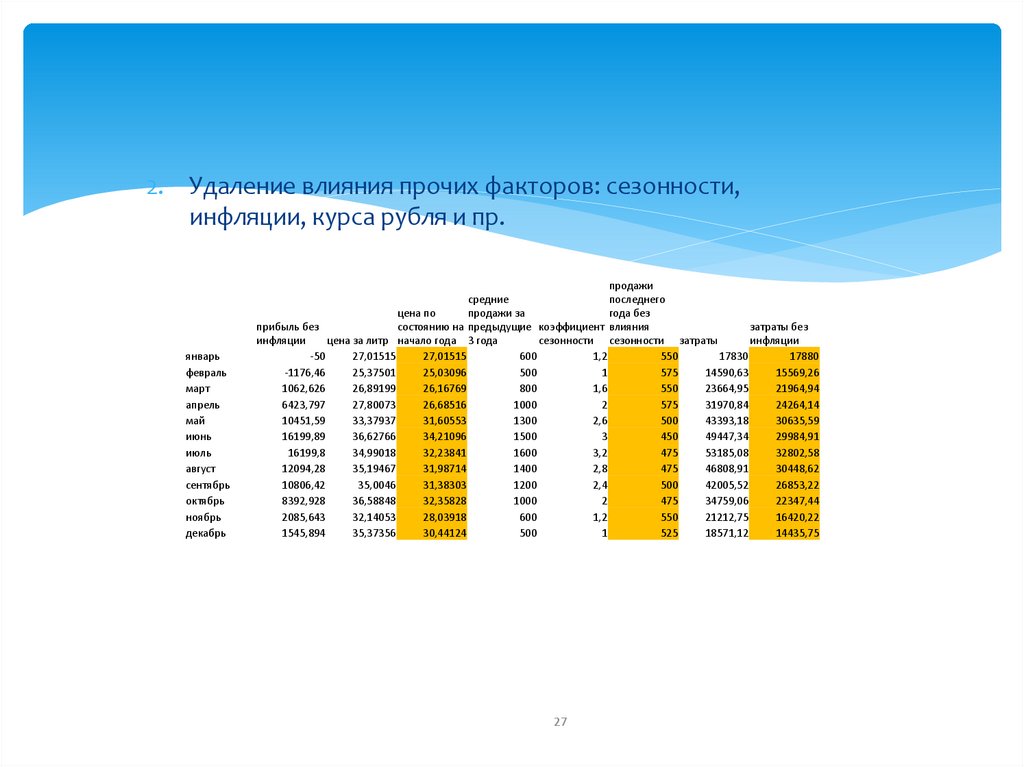

27.

2. Удаление влияния прочих факторов: сезонности,инфляции, курса рубля и пр.

январь

февраль

март

апрель

май

июнь

июль

август

сентябрь

октябрь

ноябрь

декабрь

продажи

средние

последнего

цена по

продажи за

года без

прибыль без

состоянию на предыдущие коэффициент влияния

затраты без

инфляции

цена за литр начало года 3 года

сезонности сезонности затраты

инфляции

-50

27,01515

27,01515

600

1,2

550

17830

17880

-1176,46

25,37501

25,03096

500

1

575

14590,63

15569,26

1062,626

26,89199

26,16769

800

1,6

550

23664,95

21964,94

6423,797

27,80073

26,68516

1000

2

575

31970,84

24264,14

10451,59

33,37937

31,60553

1300

2,6

500

43393,18

30635,59

16199,89

36,62766

34,21096

1500

3

450

49447,34

29984,91

16199,8

34,99018

32,23841

1600

3,2

475

53185,08

32802,58

12094,28

35,19467

31,98714

1400

2,8

475

46808,91

30448,62

10806,42

35,0046

31,38303

1200

2,4

500

42005,52

26853,22

8392,928

36,58848

32,35828

1000

2

475

34759,06

22347,44

2085,643

32,14053

28,03918

600

1,2

550

21212,75

16420,22

1545,894

35,37356

30,44124

500

1

525

18571,12

14435,75

27

28. 3. Построение графика зависимости затрат от изменения объема производства, нахождение уравнения зависимости

3500032802,58

30635,59

30448,62

29984,91

30000

26853,22

25000

24264,14

21964,9422347,44

20000

15569,26

14435,75

15000

17880

16420,22

y = 18,771x + 4706,9

R² = 0,9807

10000

5000

0

400

600

800

удельные

переменные

1000

затраты

1200

28

постоянные

затраты

1400

1600

29. Результат CVP-анализа

Нахождение величины общих постоянных затрат и удельныхпеременных затрат;

Нахождение зависимости прибыли от объем продаж;

Нахождение диапазона безубыточной работы предприятия

29

30. Формула точки безубыточности

Т безуб. в шт.Пост.затраты за период

=

уд.маржинальный доход с продукта

Пост.затраты ∗ Выручка от реал.

Т безуб. (в ден. ед.) =

Маржинальный доход общий

30

31. CVP-анализ на многопродуктовом предприятии

Как выделить постоянные и переменные затраты, еслипроизводится больше одного продукта?

1. Условно разделить предприятие на однопродуктовые

подразделения.

2. Условно представить ассортимент в виде постоянного набора.

31

32. Компания выпускает три вида приспособлений для рыбной ловли на своих производственных мощностях. Данные представлены ниже

Объем продаж за годЦена, руб.

Переменные затраты,

руб.

Крючок

100 000 2

1,2

Блесна

200 000 1,4

0,8

Мормышка

300 000 0,8

0,5

1.

Общая величина постоянных затрат составляет 282 000 руб. Все три

продукта продаются на высококонкурентных рынках, так что компания не

может увеличивать цену без потери части своих потребителей. Компания

не имеет незавершенного производства и запасов готовой продукции

благодаря чрезвычайно эффективной системе поставок «точно-в-срок».

2.

Из общей суммы постоянных затрат можно было бы исключить 18

000 руб., если бы была остановлена линия по производству крючков, 96

000 руб. - если бы была остановлена линия по производству блесен, 60 000

руб. - если бы была остановлена линия по производству мормышек.

Оставшаяся часть постоянных затрат относятся к административным

затратам и арендной плате.

3.

Требуется рассчитать объем безубыточной работы предприятия.

33. Использование CVP-анализа в долгосрочном периоде

В долгосрочном периоде использовать CVP модельнельзя, так как нельзя учесть влияющие факторы

долгосрочного характера.

Можно разбить долгосрочный период на подпериоды с

.

известными переменными

33

34. Использование CVP-анализа в долгосрочном периоде

Общие затратыУсловно-постоянные

затраты

Диапазон анализа

34

35. Вопросы

1. Определение и классификация затрат2. Смета затрат

3. Калькуляция себестоимости и

отнесение косвенных затрат

36. Определение и классификация затрат

37. Отличаются ли эти понятия? Какое понятие шире?

РасходыЗатраты

Издержки

38. Затраты

Связанные с процессом реализации(включаются в себестоимость)

Несвязанные с процессом реализации

(не включаются в себестоимость)

39. Классификация затрат

3) По характеру отнесения насебестоимость конкретного продукта

прямые

косвенные

.

40.

Затраты предприятия – стоимостная оценкапроизводственных ресурсов,

израсходованных в процессе производства

и реализации продукции

Себестоимость продукции – затраты

предприятия на производство и реализацию

единицы продукции

.

41. Основные классификации затрат

1. по экономическому содержанию2. по роли в процессе производства

3. по характеру отнесения на себестоимость

4. по характеру зависимости от объема

выпускаемой продукции

42. Классификация затрат

1) По экономическому содержаниюматериальные затраты

затраты на оплату труда

амортизация основных фондов

прочие затраты

.

43. Классификация затрат

2) По роли в процессе производстваосновные

накладные

Общецеховые

Общепроизводственные

Общехозяйственные

.

44. Основные и накладные затраты

Основные – это затраты, непосредственнообусловленные технологическим процессом

производства продукции (то есть, те, без которых

процесс производства был бы невозможен)

Накладные – это затраты на обслуживание

производственного процесса и создание условий

для работы предприятия в целом)

45. Виды себестоимости в зависимости от включения накладных затрат

Цеховая себестоимость, если включеныобщецеховые расходы

Производственная себестоимость, если

включены общепроизводственные расходы

Полная себестоимость, если включены

общехозяйственные расходы

46. Прямые и косвенные затраты

Прямые – затраты, которые могут бытьпрямо отнесены на себестоимость

конкретного продукта (связаны с

производством одного продукта)

Косвенные – затраты, которые не могут

быть прямо отнесены на себестоимость

конкретного продукта (связаны с

производством многих продуктов)

47. Классификация затрат

4) По характеру зависимости от объемавыпускаемой продукции

Постоянные

переменные

.

48. Общие затраты и себестоимость

Общие Затраты = Пост.З + Удел.Пер.З х ОбъёмА для расчёта себестоимости 1 единицы

продукции

Себест. 1 ед. = Пост.З / Объём + Удел.Пер.З

49.

70006000

5000

4000

3000

2000

1000

0

0

50

100

150

200

Переменные затраты

250

300

350

Постоянные затраты

400

450

500

Затраты

.

50.

3530

25

20

15

10

5

0

50

100

150

200

Удельные постоянные

250

300

350

Удельные переменные

400

450

500

Себестоимость

.

51. Калькуляция себестоимости

52. Калькуляция себестоимости

Это определение расходов на производствоотдельных видов продукции

Может быть плановой и фактической

Искусство калькуляции себестоимости

состоит в наиболее точном отнесении

косвенных затрат

53. Основная проблема – распределение косвенных затрат

Пример: некое предприятие произвело 1000деревянных изделий. Затраты дерева

составили 10000 руб. Управленческие

затраты – 60000 руб. Определить

себестоимость одного изделия

10000 60000

с/б

70 ( руб.)

1000

.

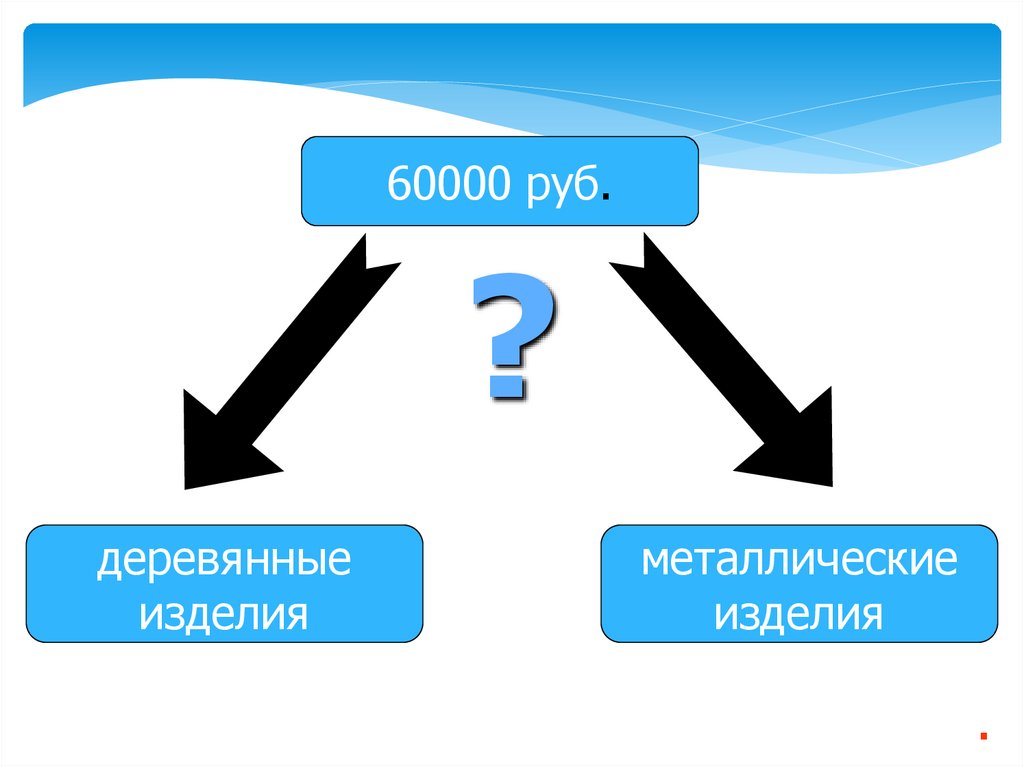

54. Калькуляция себестоимости

Продолжение примера: в следующемпериоде это предприятие (помимо 1000

деревянных изделий) произвело 500

металлических. Затраты металла составили

20000 руб. Управленческие затраты и

затраты дерева остались неизменны.

Определить себестоимость одного изделия

55.

60000 руб.?

деревянные

изделия

металлические

изделия

.

56.

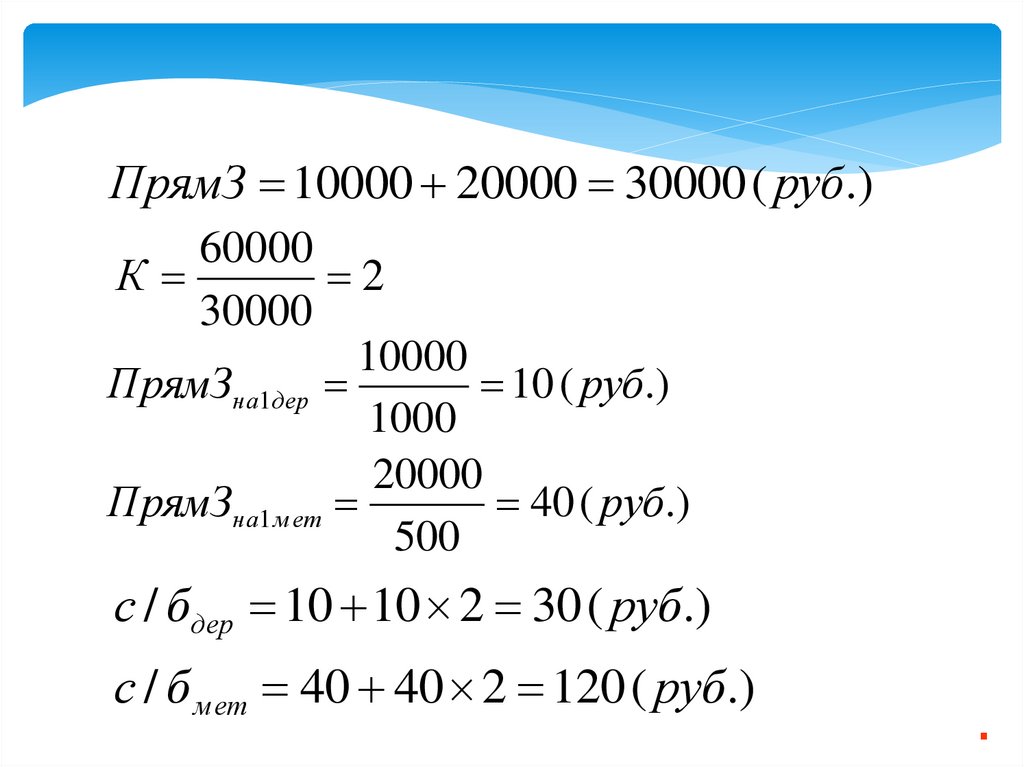

ПрямЗ 10000 20000 30000 ( руб.)60000

К

2

30000

10000

ПрямЗна1дер

10 ( руб.)

1000

20000

ПрямЗна1 м ет

40 ( руб.)

500

с / бдер 10 10 2 30 ( руб.)

с / б м ет 40 40 2 120 ( руб.)

.

57.

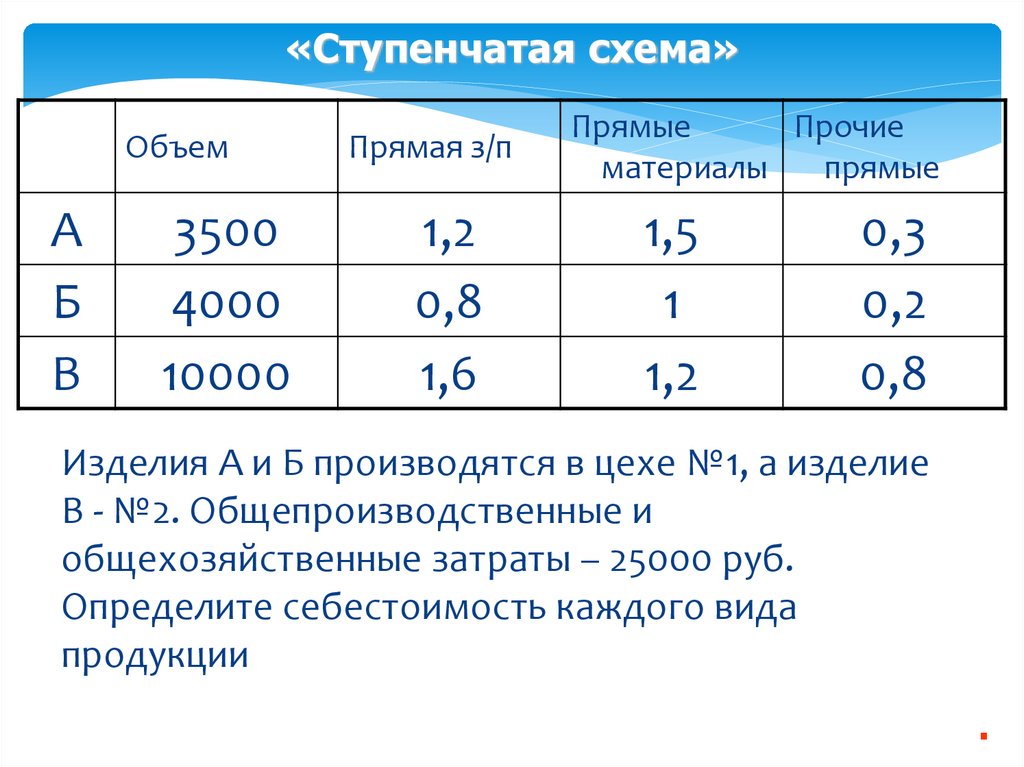

«Ступенчатая схема»Объем

А

Б

В

3500

4000

10000

Прямая з/п

1,2

0,8

1,6

Прямые

Прочие

материалы

прямые

1,5

1

1,2

0,3

0,2

0,8

Изделия А и Б производятся в цехе №1, а изделие

В - №2. Общепроизводственные и

общехозяйственные затраты – 25000 руб.

Определите себестоимость каждого вида

продукции

.

58.

Главная проблема расчетасебестоимости - распределение

косвенных затрат.

Главная проблема распределения

косвенных затрат - выбор

критерия распределения.

.

59. Критерии распределения косвенных затрат

прямая заработная плата производственногоперсонала

прямые затраты основных материалов

общая сумма прямых затрат

стоимость произведенной продукции

время работы оборудования

…

.