")

")

law

lawSimilar presentations:

")

Механизмы маркировки и прослеживаемости товаров в вопросах и ответах

1.

Механизмы маркировки ипрослеживаемости товаров в вопросах и

ответах. Реализация маркированных

товаров с использование кассового

оборудования, соответствующего новым

требованиям

2.

Маркировка товаров3. Нормативная правовая база (маркировка)

Соглашение о маркировке товаров средствами идентификации в Евразийскомэкономическом союзе от 02.02.2018

Решения Совета Евразийской экономической

маркировки товаров средствами идентификации

комиссии

о

введении

Указ Президента Республики Беларусь от 10 июня 2011 г. № 243

«О маркировке товаров»

Постановление Совета Министров Республики Беларусь от 29 июля

2011 г. № 1030 «О подлежащих маркировке товарах»

Постановление МНС от 3 мая 2021 г. № 17 «О реализации Указа Президента

Республики Беларусь от 10 июня 2011 г. № 243»

2

4. Указ № 243

• Созданиегосударственной

информационной

СИСТЕМЫ

МАРКИРОВКИ

товаров

унифицированными контрольными знаками или

средствами идентификации

• Случаи

передачи

информации

маркировки, сроки такой передачи

в

систему

• Порядок оборота товаров, включенных в перечень

товаров, подлежащих маркировке средствами

идентификации

3

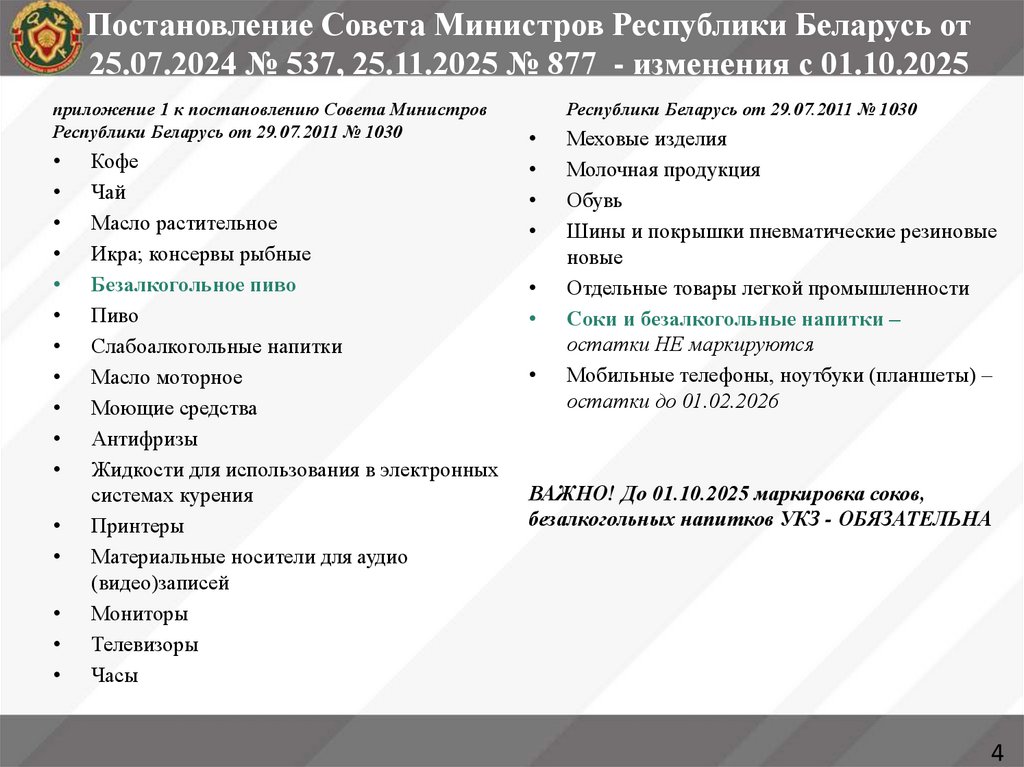

5.

Постановление Совета Министров Республики Беларусь от25.07.2024 № 537, 25.11.2025 № 877 - изменения с 01.10.2025

приложение 1 к постановлению Совета Министров

Республики Беларусь от 29.07.2011 № 1030

Кофе

Чай

Масло растительное

Икра; консервы рыбные

Безалкогольное пиво

Пиво

Слабоалкогольные напитки

Масло моторное

Моющие средства

Антифризы

Жидкости для использования в электронных

системах курения

Принтеры

Материальные носители для аудио

(видео)записей

Мониторы

Телевизоры

Часы

Республики Беларусь от 29.07.2011 № 1030

Меховые изделия

Молочная продукция

Обувь

Шины и покрышки пневматические резиновые

новые

Отдельные товары легкой промышленности

Соки и безалкогольные напитки –

остатки НЕ маркируются

Мобильные телефоны, ноутбуки (планшеты) –

остатки до 01.02.2026

ВАЖНО! До 01.10.2025 маркировка соков,

безалкогольных напитков УКЗ - ОБЯЗАТЕЛЬНА

4

6. постановление № 17

• состав передаваемой в систему маркировки информации• перечень уполномоченных складов и требования к ним

• Инструкции:

о порядке маркировки товаров;

о порядке маркировки остатков товаров;

о порядке о порядке оборота кодов маркировки, средств

идентификации,

защищенных

материальных

носителей,

защищенных материальных носителей с нанесенными средствами

идентификации, знаков защиты, характеристиках средств

идентификации;

о порядке хранения, транспортировки и реализации товаров,

подлежащих маркировке унифицированными контрольными

знаками или средствами идентификации.

5

7. Обязанности субъектов хозяйствования по маркировке товаров средствами идентификации

1. Зарегистрироваться в системе автоматической идентификации ГС1 Беларуси(при отсутствии регистрации);

2. Описать товары (при отсутствии описания) в межведомственной

распределенной информационной системе «Банк данных электронных

паспортов товаров» путем обращения в ГП «Центр систем идентификации»;

3. Пройти процедуру регистрации (перерегистрации) в системе маркировки;

4. Приобрести у оператора системы маркировки кодов маркировки (средств

идентификации на материальных носителях), защищенных материальных

носителей (при необходимости), знаков защиты (при необходимости);

!!! Выдача кодов маркировки будет доступна заранее (с 01.08.2025)

5. Передать в систему маркировки информацию о нанесении средств

идентификации на товар в составе, определенном подпунктом 1.4 пункта 1

приложения 2 к постановлению № 17, в зависимости от того, кем является

субъект хозяйствования – импортер, производитель и т.д.

6

8. Сроки маркировки товаров и передачи информации в систему маркировки о нанесенных средствах идентификации для ПРОИЗВОДИТЕЛЕЙ

Указ № 243Сроки маркировки товаров и

передачи информации в систему маркировки о

нанесенных средствах идентификации для

ПРОИЗВОДИТЕЛЕЙ

Срок маркировки

до реализации

транспортировке

транспортировки

товара,

– до

Срок внесения информации в

систему маркировки

а

при не позднее даты отгрузки товара из

начала мест производства и (или) до

реализации

товара,

включая

предложение товара к реализации

Перечень информации, подлежащей передаче в систему

маркировки определен постановлением № 17

7

9. Сроки маркировки товаров и передачи информации в систему маркировки о нанесенных средствах идентификации для ИМПОРТЕРОВ (при

Указ № 243Сроки

маркировки

товаров

и

передачи информации в систему маркировки о

нанесенных

средствах

идентификации

для

ИМПОРТЕРОВ

(при трансграничной торговле из страны, в которой маркировка введена)

Срок маркировки

Срок внесения информации в систему

маркировки

товар должен быть промаркирован средством до начала их транспортировки по территории

идентификации государства – члена ЕАЭС, где Республики Беларусь

такая маркировка введена

Перечень информации, подлежащей передаче в систему

маркировки определен постановлением № 17

8

10. Сроки маркировки товаров и передачи информации в систему маркировки о нанесенных средствах идентификации для ИМПОРТЕРОВ (при

Указ № 243Сроки

маркировки

товаров

и

передачи информации в систему маркировки о

нанесенных

средствах

идентификации

для

ИМПОРТЕРОВ

(при трансграничной торговле из страны, в которой маркировка не введена)

Срок маркировки

Срок внесения информации в систему

маркировки

за пределами Республики Беларусь или на в случае маркировки за пределами Республики

уполномоченном складе

Беларусь – до ввоза на территорию Республики

Беларусь;

в

случае

маркировки

на

территории

Республики Беларусь - не позднее даты

отгрузки товаров из мест хранения

Перечень информации, подлежащей передаче в систему

маркировки определен постановлением № 17

9

11. Способы маркировки товаров

1. С использованием защищенного материального носителя, на которое нанесеносредство идентификации (оборот товаров осуществляется по выбору субъекта

хозяйствования: либо с использованием товарно-транспортных или товарных

накладных на бумажном носителе (далее – бумажные накладные) или в виде

электронных документов (далее – электронные накладные).

2. С использованием материального носителя, не содержащего элементы (средства

защиты) от подделки (незащищенный материальный носитель), на который

нанесено средство идентификации, с защитой такого носителя знаком защиты

(оборот товаров осуществляется по выбору субъекта хозяйствования: либо с

использованием бумажных накладных или электронных накладных).

3. Без использования защищенного материального носителя или знака защиты

(оборот товаров осуществляется с обязательным использованием электронных

накладных).

10

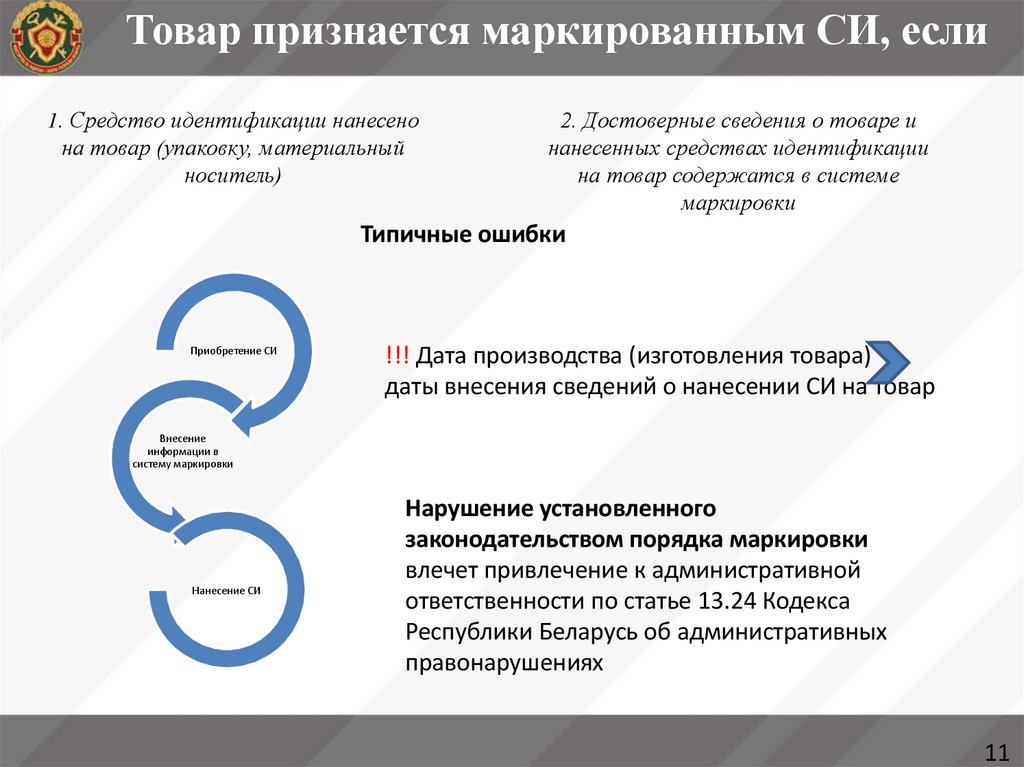

12.

Товар признается маркированным СИ, если1. Средство идентификации нанесено

на товар (упаковку, материальный

носитель)

2. Достоверные сведения о товаре и

нанесенных средствах идентификации

на товар содержатся в системе

маркировки

Типичные ошибки

Приобретение СИ

!!! Дата производства (изготовления товара)

даты внесения сведений о нанесении СИ на товар

Внесение

информации в

систему маркировки

Нанесение СИ

Нарушение установленного

законодательством порядка маркировки

влечет привлечение к административной

ответственности по статье 13.24 Кодекса

Республики Беларусь об административных

правонарушениях

11

13. Оборот маркированной продукции на территории Республики Беларусь

Субъекты хозяйствования, осуществляющие оборот товаров сосредством идентификации, нанесенным непосредственно на товар или

его упаковку либо на материальный носитель, не содержащий элементы

(средства) защиты от подделки или знак защиты (далее – незащищенные

средства идентификации), обязаны использовать электронные

накладные, в которых указана информация о нанесенных средствах

идентификации (пункт 3 Положения о маркировке товаров средствами

идентификации, утвержденного Указом № 243).

При трансграничной торговле товаров с незащищенным средством идентификации,

грузоотправителем создается ЭТТН или ЭТН, в которой указание сведений, подлежащих

заполнению грузополучателем, не требуется (постановление Национальной академии наук

Беларуси, Министерства финансов Республики Беларусь, Министерства по налогам и сборам

Республики Беларусь , Министерства связи и информатизации Республики Беларусь от 18.12.2023

№ 9/75/35/26). Такие ЭТТН и ЭТН не передаются грузополучателю и хранятся в системе EDIпровайдера со статусом «Экспортная накладная создана»

12

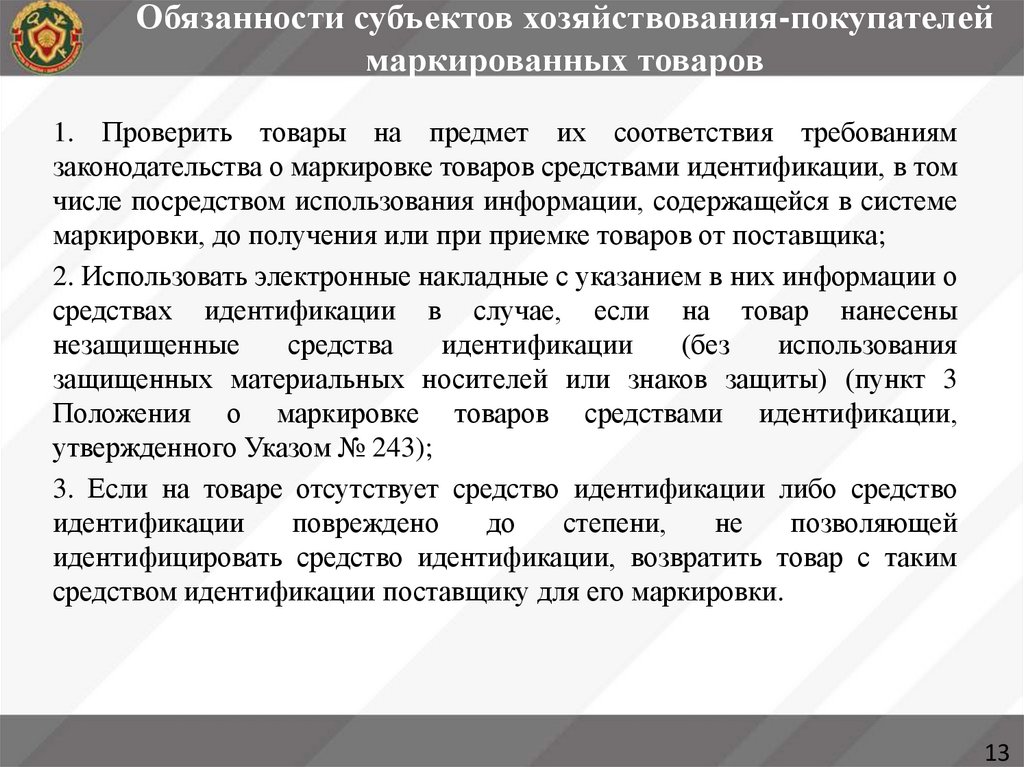

14.

Обязанности субъектов хозяйствования-покупателеймаркированных товаров

1. Проверить товары на предмет их соответствия требованиям

законодательства о маркировке товаров средствами идентификации, в том

числе посредством использования информации, содержащейся в системе

маркировки, до получения или при приемке товаров от поставщика;

2. Использовать электронные накладные с указанием в них информации о

средствах идентификации в случае, если на товар нанесены

незащищенные

средства

идентификации

(без

использования

защищенных материальных носителей или знаков защиты) (пункт 3

Положения о маркировке товаров средствами идентификации,

утвержденного Указом № 243);

3. Если на товаре отсутствует средство идентификации либо средство

идентификации

повреждено

до

степени,

не

позволяющей

идентифицировать средство идентификации, возвратить товар с таким

средством идентификации поставщику для его маркировки.

13

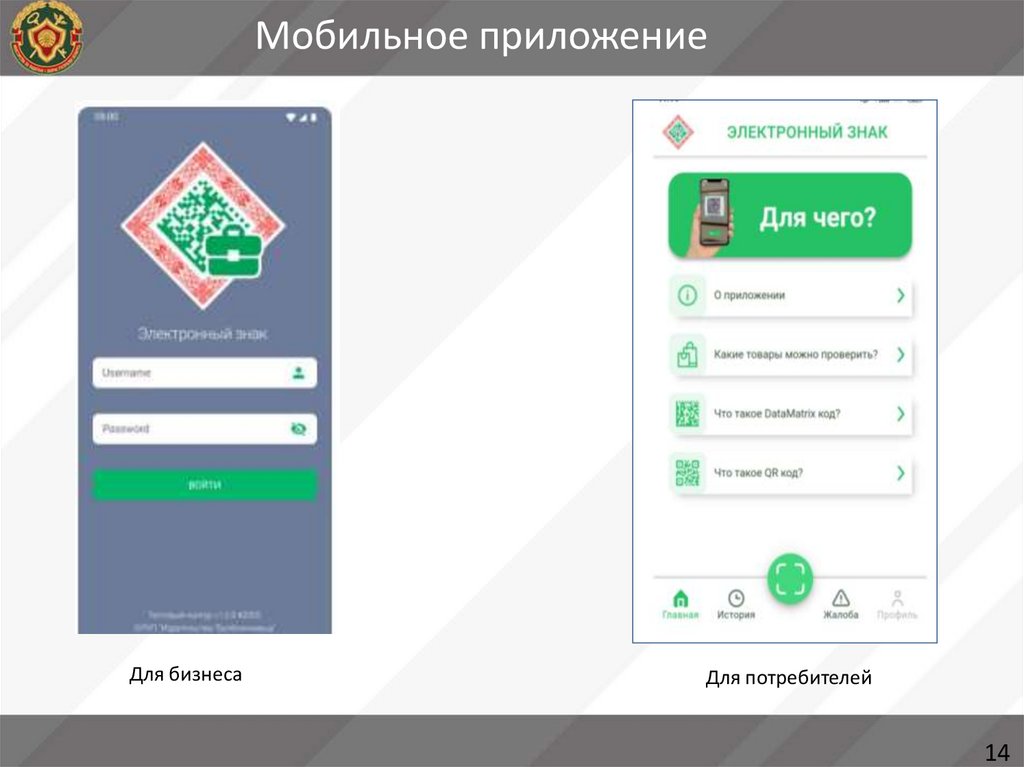

15.

Мобильное приложениеДля бизнеса

Для потребителей

14

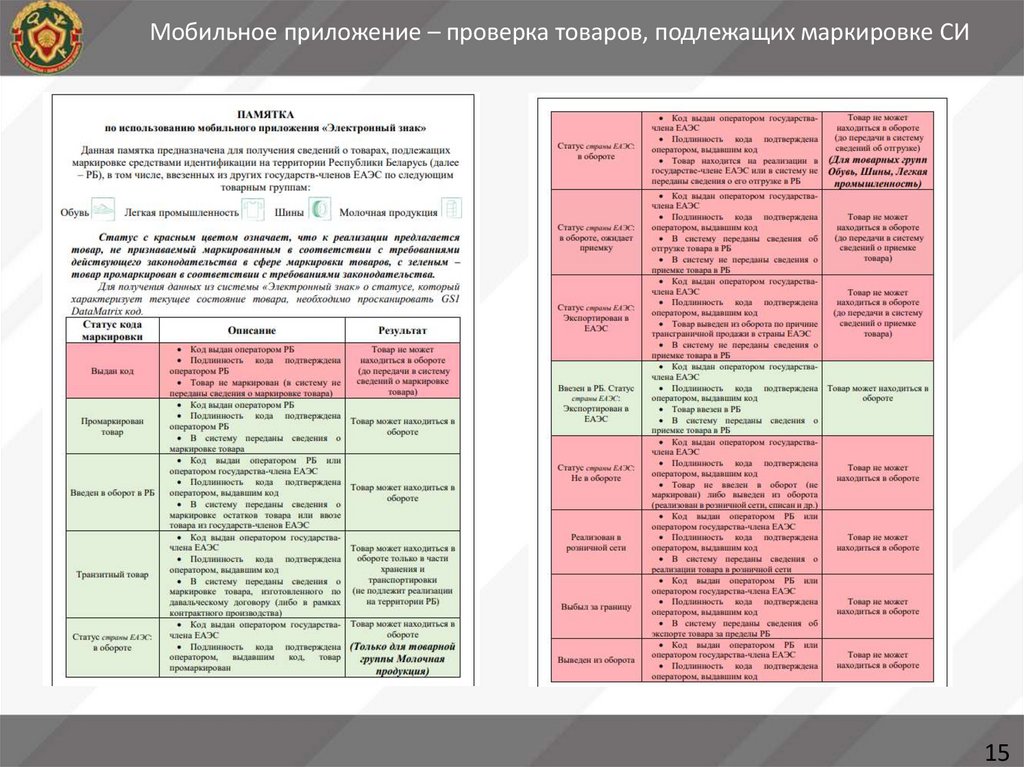

16.

Мобильное приложение – проверка товаров, подлежащих маркировке СИ15

17. Особенности оборота безалкогольных напитков и соков, ввезенных из Российской Федерации

После 01.10.2025 ввозимые из Российской Федерации безалкогольныенапитки и соки, маркированные средствами идентификации российского

образца, перемаркировке средствами идентификации белорусского

образца, домаркировке знаками защиты и иными защищенными

материальными носителями не подлежат (пункт 6 Положения о

маркировке товаров средствами идентификации, утвержденного

Указом № 243).

Для возможности оборота в Республике Беларусь таких ввезенных

товаров субъектам хозяйствования необходимо передать в систему

маркировки информацию согласно подпункту 1.4.1 пункта 1 приложения

2 к постановлению № 17.

!!! Оборот ввезенных товаров из Российской Федерации осуществляется

с использованием электронных накладных с указанием в них

информации о средствах идентификации.

16

18. Перспективы развития

Переход от маркировкиУКЗ к маркировке

СИрешений)

Постановление Правительства РФ Решения

(проекты

Наименование товарной группы

(дата введения маркировки)

Рыбные консервы в жестебанке

от

27.05.2024

№

677

(консервированная продукция из

рыбы,

водных

беспозвоночных,

водных млекопитающих и других

водных

животных,

а

также

водорослей и других водных растений

– с 01.12.2024)

Масло растительное, разлитое в

от

27.05.2024

№

676

упаковку любой вместимости и

(упакованных в стеклянную или

предназначенное для употребления в

полимерную

потребительские

пищу

упаковки, - с 01.10.2024; упакованных

в иные виды потребительских

упаковок, - с 01.02.2025)

Масло моторное, разлитое в упаковку

от 30.11.2024 № 1683 (с

любой вместимости

01.09.2025)

Совета ЕЭК

от 29.11.2024 № 120 (готовая и

консервированная рыба, икра рыбная

(кроме красной икры), готовые и

консервированные продукты из мяса,

консервированные овощи, фрукты,

орехи и т.д.)

Моющие средства для стирки изделий

от 30.11.2024 № 1681 (с

из

различных

видов

тканей 01.05.2025)

порошкообразные,

жидкие

и

пастообразные

в

потребительской

упаковке, стеклоомывающие, моющие и

чистящие средства для стекол в упаковке

любой вместимости

В герметичной потребительской

от

29.11.2023

№

2028

(с 01.05.2024)

упаковке: икра осетровых

проект решения Совета ЕЭК

от 29.11.2024 № 119 (масла и

жиры и их фракции)

проект решения Совета ЕЭК

проект решения Совета ЕЭК

17

19.

Прослеживаемость товаров20.

•Закон Республики Беларусь от 28.12.2009 № 113-З «Об электронномдокументе и электронной цифровой подписи»

•Директива

Президента

Республики

Беларусь

от

31.12.2010

№ 4 «О развитии предпринимательской инициативы и стимулировании

деловой активности в Республике Беларусь»

• Постановление Совета Министров Республики Беларусь от 30.12.2019

№ 940 «О функционировании механизма электронных накладных»

Дата введения в действие 05.01.2020

• Постановление Национальной академии наук Беларуси, Министерства

финансов Республики Беларусь, Министерства по налогам и сборам

Республики Беларусь, Министерства связи и информатизации Республики

Беларусь от 18.12.2023 № 9/75/35/26 «Об утверждении структуры и

формата электронных накладных и иных документов при осуществлении

взаимной торговли»

• Дата введения в действие 01.05.2024

19

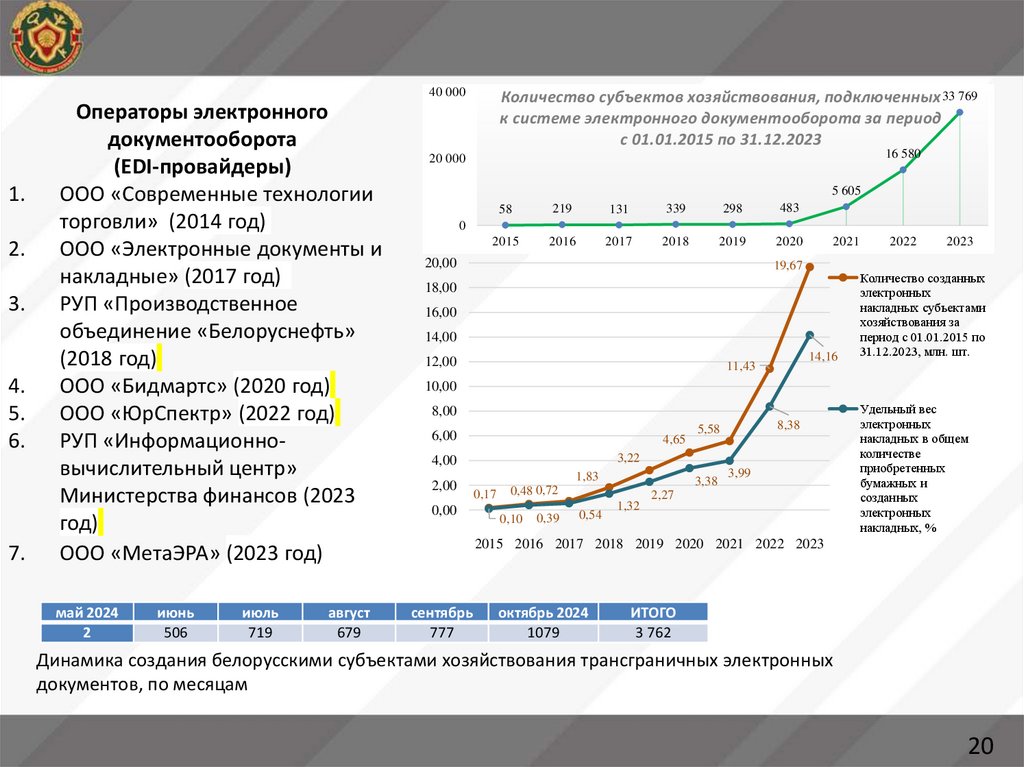

21.

40 0001.

2.

3.

4.

5.

6.

7.

Операторы электронного

документооборота

(EDI-провайдеры)

ООО «Современные технологии

торговли» (2014 год)

ООО «Электронные документы и

накладные» (2017 год)

РУП «Производственное

объединение «Белоруснефть»

(2018 год)

ООО «Бидмартс» (2020 год)

ООО «ЮрСпектр» (2022 год)

РУП «Информационновычислительный центр»

Министерства финансов (2023

год)

ООО «МетаЭРА» (2023 год)

май 2024

2

июнь

506

июль

719

август

679

Количество субъектов хозяйствования, подключенных 33 769

к системе электронного документооборота за период

с 01.01.2015 по 31.12.2023

16 580

20 000

5 605

58

219

131

339

298

483

2015

2016

2017

2018

2019

2020

0

20,00

2021

19,67

18,00

16,00

14,00

12,00

14,16

11,43

2022

2023

Количество созданных

электронных

накладных субъектами

хозяйствования за

период с 01.01.2015 по

31.12.2023, млн. шт.

10,00

8,00

6,00

4,65

0,00

5,58

3,22

4,00

2,00

8,38

1,83

0,17

3,38

0,48 0,72

0,10

0,39

0,54

1,32

3,99

2,27

Удельный вес

электронных

накладных в общем

количестве

приобретенных

бумажных и

созданных

электронных

накладных, %

2015 2016 2017 2018 2019 2020 2021 2022 2023

сентябрь

777

октябрь 2024

1079

ИТОГО

3 762

Динамика создания белорусскими субъектами хозяйствования трансграничных электронных

документов, по месяцам

20

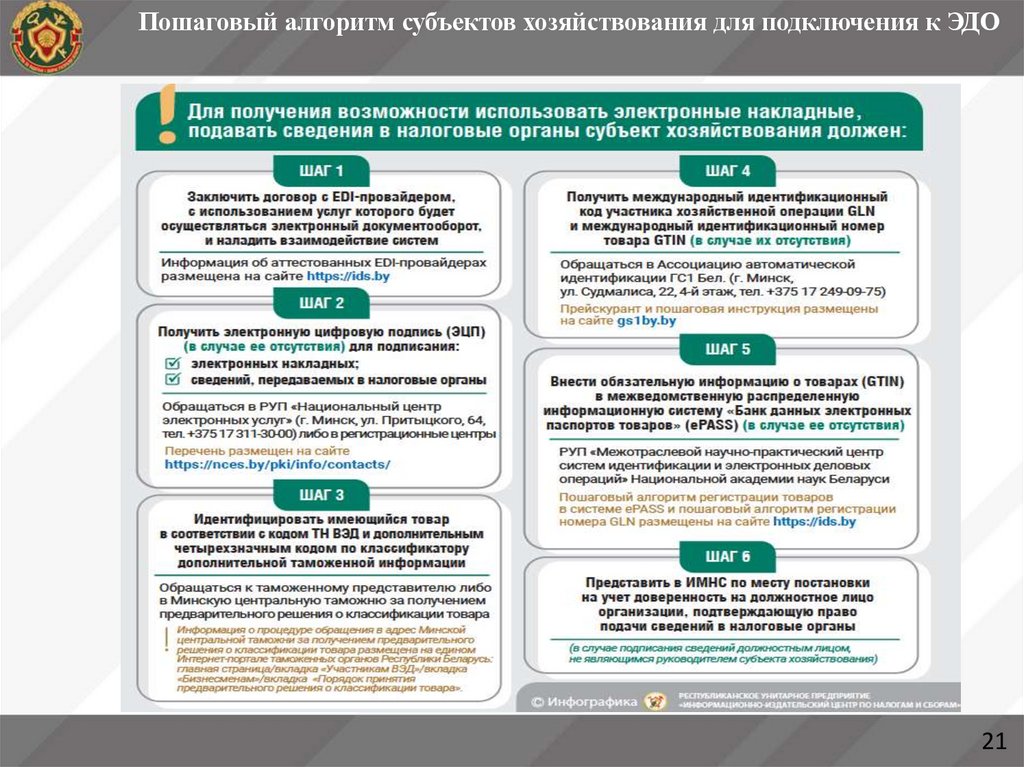

22.

Пошаговый алгоритм субъектов хозяйствования для подключения к ЭДО21

23. Основные задачи и функции EDI -провайдеров

соблюдение законодательства в сфере обращения электронных документов и ЭЦП;возможность круглосуточного и бесперебойного осуществления получения, передачи

электронных накладных по телекоммуникационным каналам связи с использованием ЭЦП;

защита и хранение информации об электронных накладных, формируемой

информационной системой электронного документооборота

круглосуточное предоставление налоговым органам информации об электронных

накладных, а также иных электронных документах и сообщениях, необходимых для

обеспечения создания электронных накладных

EDI-провайдер осуществляет контроль:

соответствия электронных накладных установленному формату;

заполнением в электронных накладных сведений, необходимых для

прослеживаемости;

остатков в ПК СПТ;

EDI-провайдер обязан передать в ПК СПТ созданные электронные накладные

22

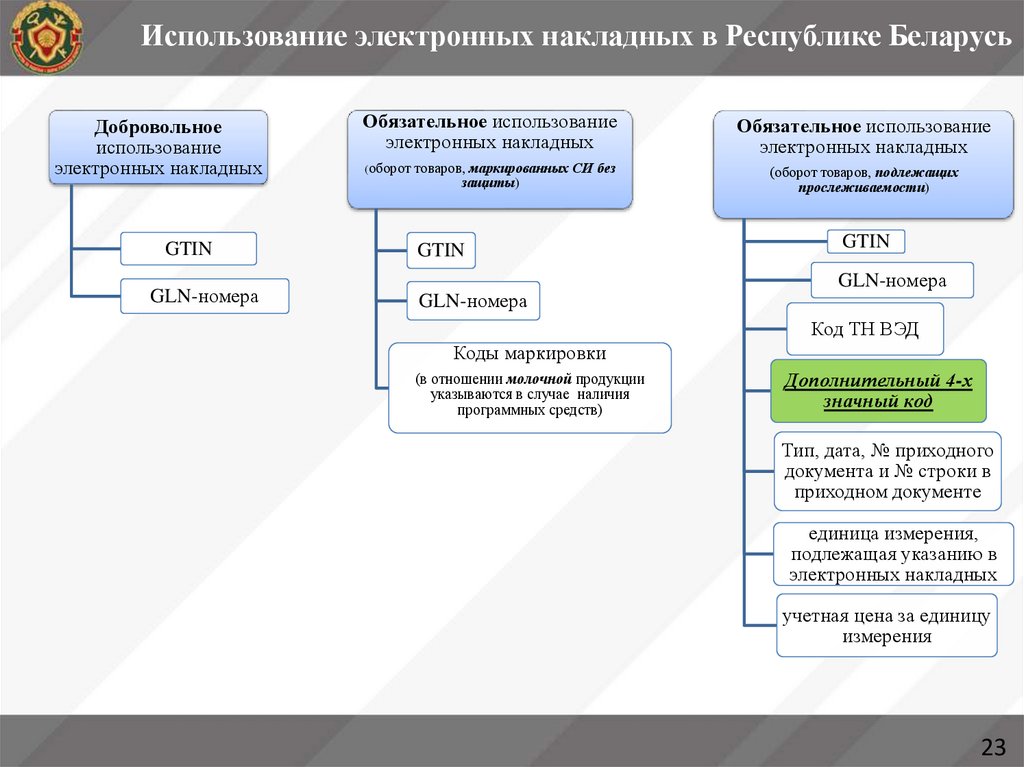

24.

Использование электронных накладных в Республике БеларусьДобровольное

использование

электронных накладных

GTIN

GLN-номера

Обязательное использование

электронных накладных

Обязательное использование

электронных накладных

(оборот товаров, маркированных СИ без

(оборот товаров, подлежащих

прослеживаемости)

защиты)

GTIN

GTIN

GLN-номера

GLN-номера

Код ТН ВЭД

Коды маркировки

(в отношении молочной продукции

указываются в случае наличия

программных средств)

Дополнительный 4-х

значный код

Тип, дата, № приходного

документа и № строки в

приходном документе

единица измерения,

подлежащая указанию в

электронных накладных

учетная цена за единицу

измерения

23

25. Указ Президента Республики Беларусь от 29.12.2020 № 496 «О прослеживаемости товаров»

Прослеживаемостиподлежат

товары,

включенные в:

перечень товаров, сведения об обороте которых являются

предметом информационного

взаимодействия с государствами - членами ЕАЭС

перечень товаров, сведения об обороте которых являются

2

предметом прослеживаемости

24

26. Постановление Совета Министров Республики Беларусь от 23 апреля 2021 г. № 250

2527.

Расширение c 01.10.2025 перечня товаров, подлежащих прослеживаемости(постановление Совета Министров Республики Беларусь от 25.07.2024 № 537, от 25.11.2024 №877)

Молочная продукция

• Молоко, кефир, ряженка, сметана, творог, биокефир сыр

Обувь

• Женская обувь

• Мужская обувь

• Детская обувь

Масло

• Масло подсолнечное и рапсовое

Крупная бытовая техника

Майонез и соусы

Мука и макаронные изделия

• Мука пшеничная

• Макаронные изделия

Крупы и хлопья

• Рис

• Крупа гречневая

• Крупа манная

• Крупа и хлопья овсяные

• Пшено

Кондитерские изделия и прочее

• Пряники

• Печенье

• Шоколад

• Стиральные машины

• Пылесосы, роботы-пылесосы

• Посудомоечные машины

• Электрические плиты

• Телевизоры

Мелкая бытовая техника

• Утюги

• Электрические чайники

• Кухонные комбайны

• Мультиварки

• Фены для волос

• Электрические дрели

Средства для стирки

• Синтетические средства для стирки

Чай, кофе

* Товары

определяются исключительно кодом единой Товарной номенклатуры внешнеэкономической деятельности

Евразийского экономического союза и дополнительным четырехзначным кодом по классификатору дополнительной

таможенной информации. Краткое наименование приведено только для удобства пользования.

26

28. Обязанности субъектов хозяйствования, осуществляющих оборот товаров, подлежащих прослеживаемости

При осуществлении операций, связанных с оборотом товаров, включенных в перечни,субъекты хозяйствования обязаны:

представлять полные и достоверные сведения, подлежащие включению в ПК СПТ;

использовать электронные накладные*, порядок создания, передачи и получения

которых устанавливается Советом Министров Республики Беларусь;

вести количественный учет товаров, включенных в перечни, в единицах измерения,

подлежащих указанию в электронных накладных.

*При использовании электронных накладных составление товарно-транспортных и товарных

накладных на бумажных носителях не требуется.

27

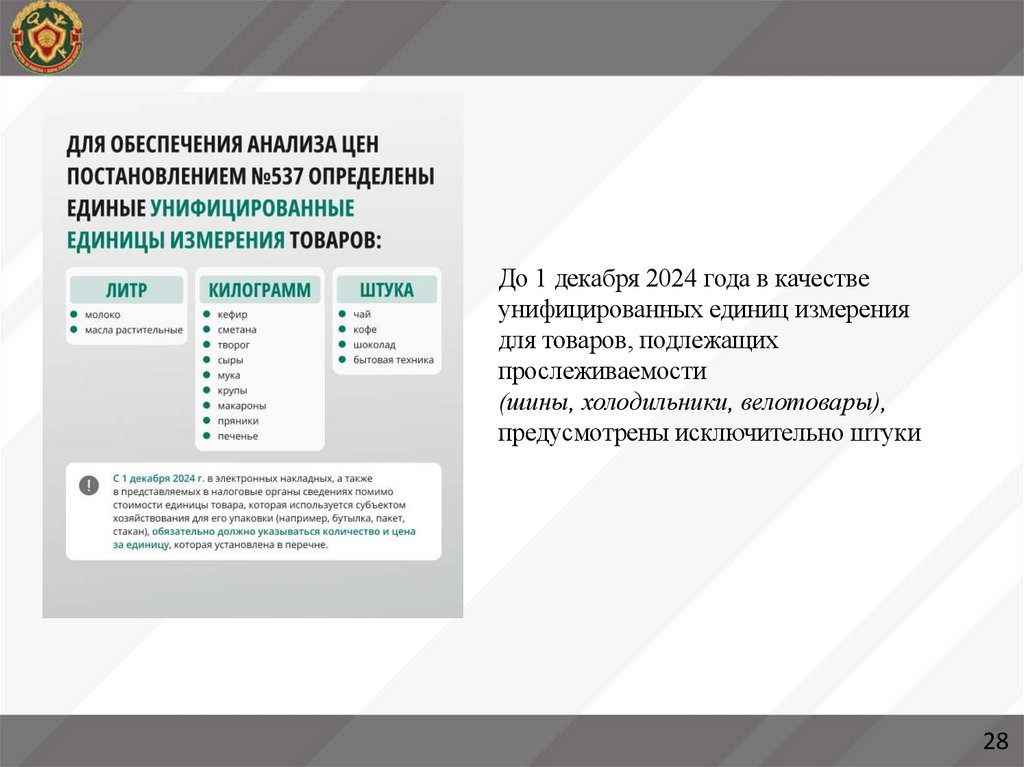

29.

До 1 декабря 2024 года в качествеунифицированных единиц измерения

для товаров, подлежащих

прослеживаемости

(шины, холодильники, велотовары),

предусмотрены исключительно штуки

28

30.

Виды документов, подаваемых субъектами хозяйствования в ПК СПТСведения о

производстве

Сведения о ввозе с

территории ЕАЭС

Сведения об

остатках товаров

!!! Сведения об остатках продовольственных товаров в ПК СПТ не подаются

29

31.

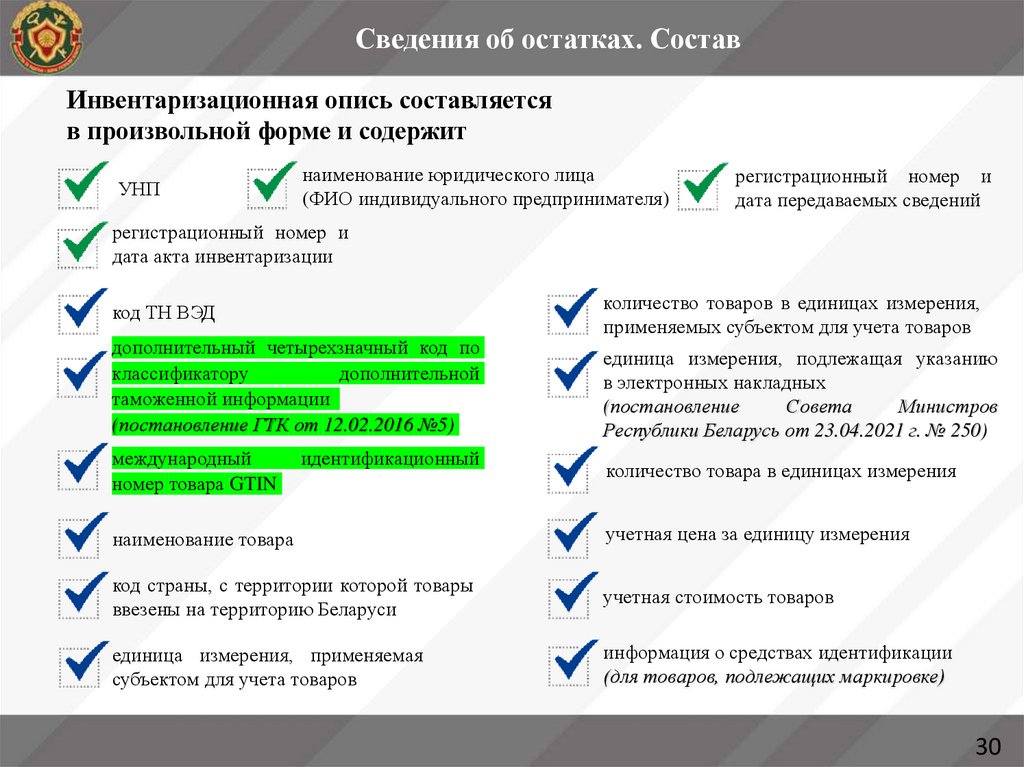

Сведения об остатках. СоставИнвентаризационная опись составляется

в произвольной форме и содержит

УНП

наименование юридического лица

(ФИО индивидуального предпринимателя)

регистрационный номер и

дата передаваемых сведений

регистрационный номер и

дата акта инвентаризации

код ТН ВЭД

дополнительный четырехзначный код по

классификатору

дополнительной

таможенной информации

(постановление ГТК от 12.02.2016 №5)

международный

номер товара GTIN

идентификационный

количество товаров в единицах измерения,

применяемых субъектом для учета товаров

единица измерения, подлежащая указанию

в электронных накладных

(постановление

Совета

Министров

Республики Беларусь от 23.04.2021 г. № 250)

количество товара в единицах измерения

наименование товара

учетная цена за единицу измерения

код страны, с территории которой товары

ввезены на территорию Беларуси

учетная стоимость товаров

единица измерения, применяемая

субъектом для учета товаров

информация о средствах идентификации

(для товаров, подлежащих маркировке)

30

32.

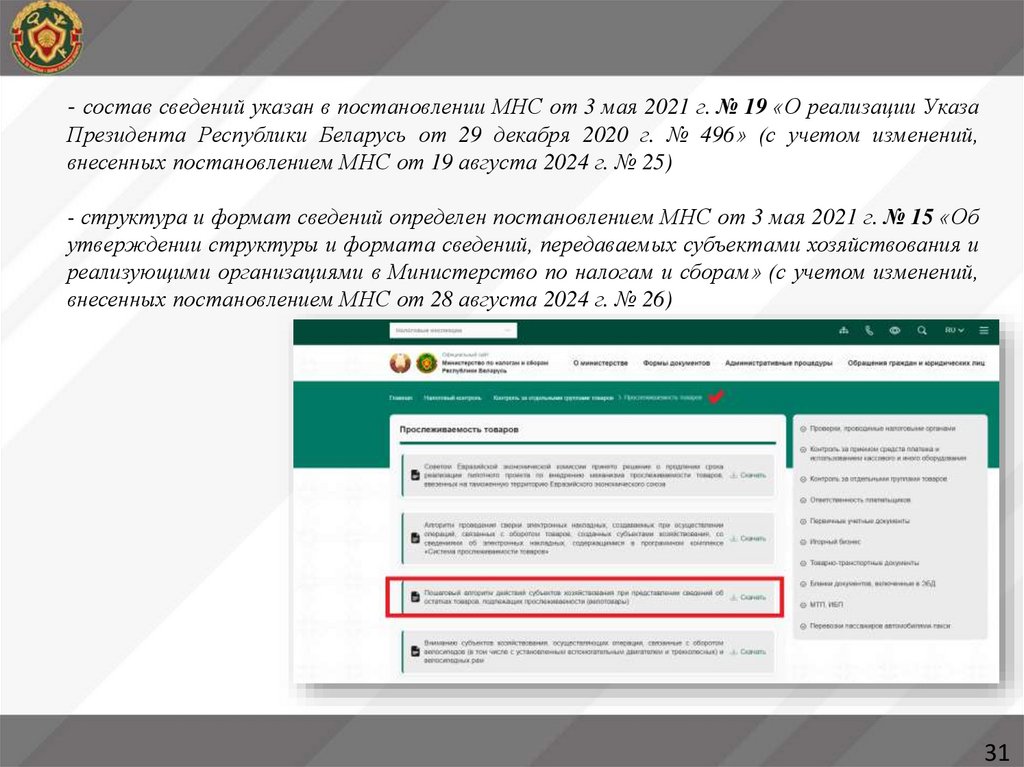

- состав сведений указан в постановлении МНС от 3 мая 2021 г. № 19 «О реализации УказаПрезидента Республики Беларусь от 29 декабря 2020 г. № 496» (с учетом изменений,

внесенных постановлением МНС от 19 августа 2024 г. № 25)

- структура и формат сведений определен постановлением МНС от 3 мая 2021 г. № 15 «Об

утверждении структуры и формата сведений, передаваемых субъектами хозяйствования и

реализующими организациями в Министерство по налогам и сборам» (с учетом изменений,

внесенных постановлением МНС от 28 августа 2024 г. № 26)

31

33. Приходный документ (для прослеживаемых товаров)

Сведения опроизводстве/

ввозе/остатках

товаров

Приходный

документ №1

Электронная

товарная

накладная

Электронная

товарнотранспортная

накладная

Приходный документ

№2

Приходный документ №3

Электронное

сообщение при

экспорте товаров

32

34.

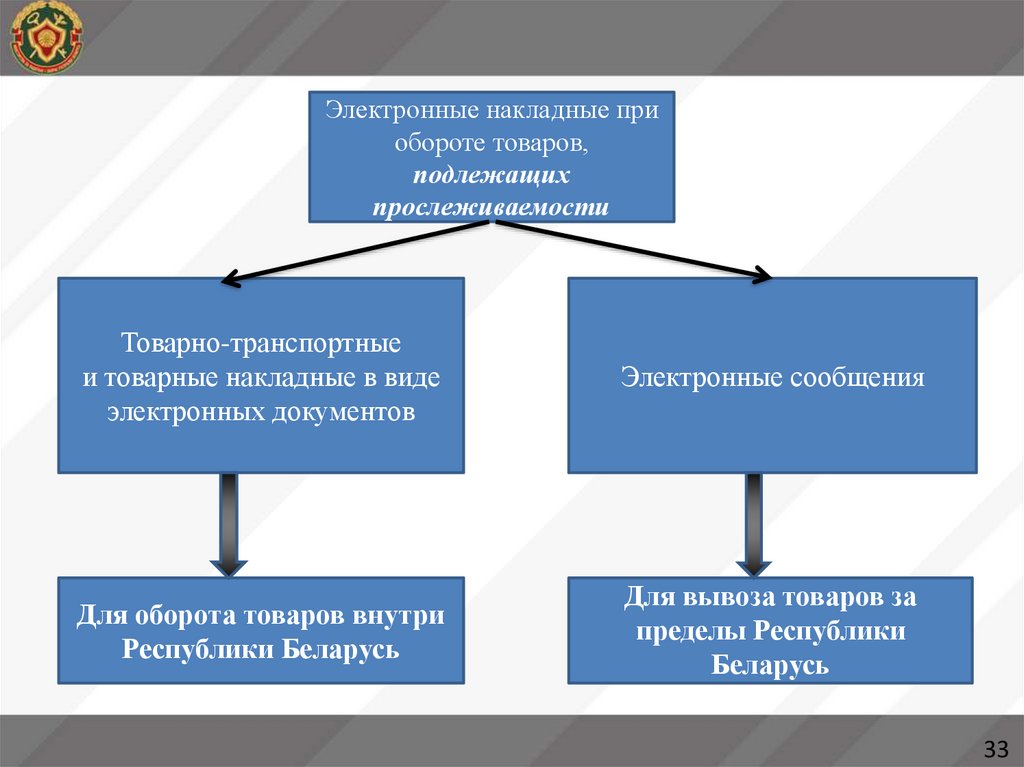

Электронные накладные приобороте товаров,

подлежащих

прослеживаемости

Товарно-транспортные

и товарные накладные в виде

электронных документов

Электронные сообщения

Для оборота товаров внутри

Республики Беларусь

Для вывоза товаров за

пределы Республики

Беларусь

33

35.

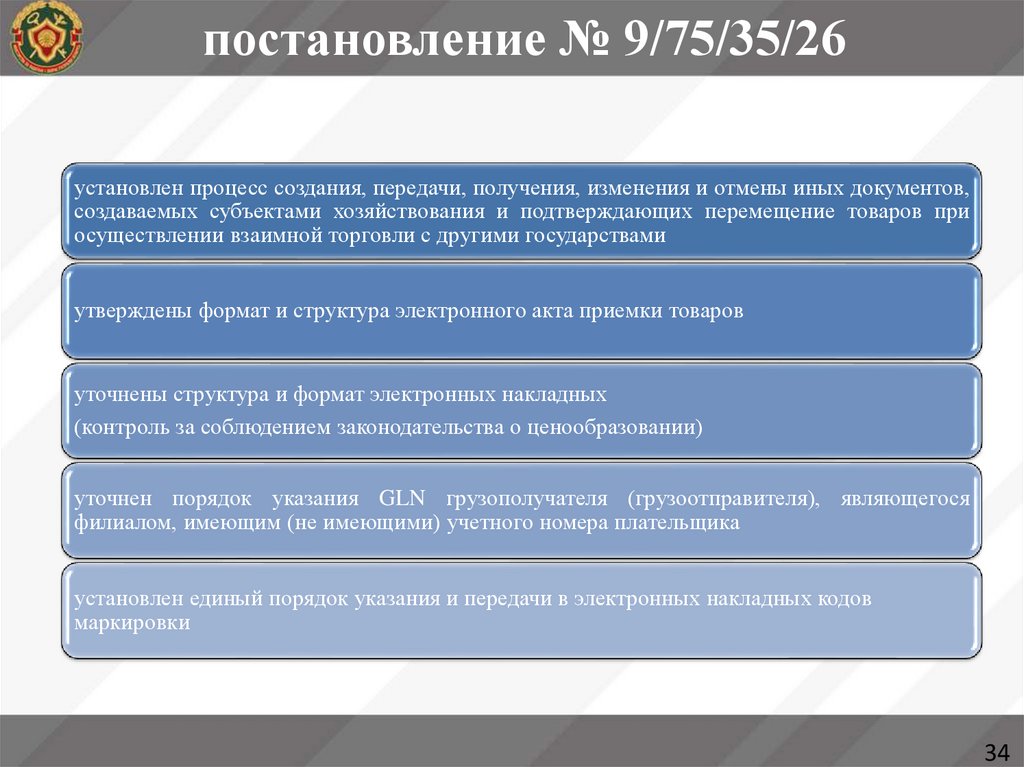

постановление № 9/75/35/26установлен процесс создания, передачи, получения, изменения и отмены иных документов,

создаваемых субъектами хозяйствования и подтверждающих перемещение товаров при

осуществлении взаимной торговли с другими государствами

утверждены формат и структура электронного акта приемки товаров

уточнены структура и формат электронных накладных

(контроль за соблюдением законодательства о ценообразовании)

уточнен порядок указания GLN грузополучателя (грузоотправителя), являющегося

филиалом, имеющим (не имеющими) учетного номера плательщика

установлен единый порядок указания и передачи в электронных накладных кодов

маркировки

34

36.

GTIN и GLNПункт 14 постановления № 9/75/35/26:

GLN участников хозяйственной операции, в том числе их подразделений, и GTIN, внесенные электронные

накладные, иные документы или в электронный акт приемки, проверяются EDI-провайдером на соответствие

данным, содержащимся в ePASS.

В случае отсутствия либо указания GLN и GTIN, информация о которых отсутствует в ePASS, EDIпровайдер не пересылает электронный документ грузополучателю, а грузоотправителю отправляет

сообщение с соответствующим кодом ошибки.

EDI-провайдер отказывает в передаче электронной накладной в случае отсутствия

в ПК СПТ сведений о товарах, указанных в электронных накладных.

35

37.

GTIN ограниченной циркуляцииПункт 14 постановления № 9/75/35/26:

Субъекты хозяйствования, обладающие правом использования зарегистрированных в ePASS GLN, могут

самостоятельно формировать идентификационные номера ограниченной циркуляции в формате GTIN-13

(Restricted Circulation Number, RCN) без внесения в ePASS описания идентифицируемых объектов, которые

подлежат обязательному указанию в ЭТТН и ЭТН, для идентификации:

товаров при внутреннем перемещении;

товаров, бывших в употреблении, при их реализации;

товаров, у которых отсутствует GTIN, при их передаче в случаях, не являющихся реализацией, за

исключением передачи товаров по договорам финансовой аренды (лизинга), а также по договорам комиссии,

поручения и иным аналогичным договорам с целью их реализации.

!!! Указанные положения не распространяются на операции, связанные с оборотом товаров,

подлежащих прослеживаемости, и (или) оборотом товаров, подлежащих маркировке средствами

идентификации, с незащищенным средством идентификации.

36

38.

Указание в электронных накладных GLN филиала, имеющего (не имеющего) УНППункт 14 постановления № 9/75/35/26:

Если отгрузка (разгрузка) осуществляется с адреса (в адрес) филиала, представительства или иного

обособленного подразделения юридического лица (далее - филиал), не имеющего УНП, то в поле "GLN

грузоотправителя" ("GLN грузополучателя") указывается GLN организации, являющейся участником

хозяйственной операции.

Если филиалу присвоен GLN, то такой GLN указывается в полях "GLN пункта погрузки" и "GLN пункта

разгрузки". При отсутствии у филиала либо у пункта погрузки (разгрузки) GLN в полях "GLN пункта

погрузки", "GLN пункта разгрузки" указывается GLN места нахождения организации. В полях

"Наименование грузоотправителя", "Наименование грузополучателя", "Адрес пункта погрузки", "Адрес

пункта разгрузки" указываются соответственно наименование филиала и организации, адрес пункта погрузки

(разгрузки).

Если филиалу присвоен УНП, указание GLN, присвоенного филиалу, обязательно в полях ЭТТН, ЭТН, ЭС,

иного документа, созданного субъектом хозяйствования, электронного акта приемки "GLN

грузоотправителя", "GLN грузополучателя".

37

39.

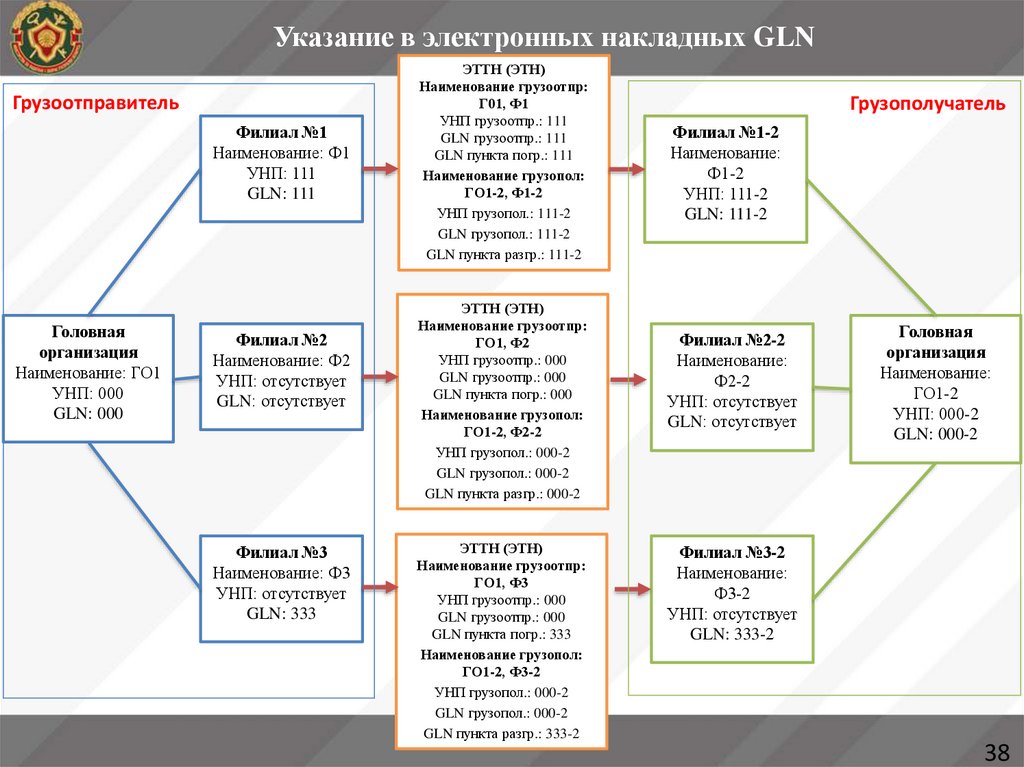

Указание в электронных накладных GLNГрузоотправитель

Филиал №1

Наименование: Ф1

УНП: 111

GLN: 111

Головная

организация

Наименование: ГО1

УНП: 000

GLN: 000

Филиал №2

Наименование: Ф2

УНП: отсутствует

GLN: отсутствует

Филиал №3

Наименование: Ф3

УНП: отсутствует

GLN: 333

ЭТТН (ЭТН)

Наименование грузоотпр:

Г01, Ф1

УНП грузоотпр.: 111

GLN грузоотпр.: 111

GLN пункта погр.: 111

Наименование грузопол:

ГО1-2, Ф1-2

УНП грузопол.: 111-2

GLN грузопол.: 111-2

GLN пункта разгр.: 111-2

ЭТТН (ЭТН)

Наименование грузоотпр:

ГО1, Ф2

УНП грузоотпр.: 000

GLN грузоотпр.: 000

GLN пункта погр.: 000

Наименование грузопол:

ГО1-2, Ф2-2

УНП грузопол.: 000-2

GLN грузопол.: 000-2

GLN пункта разгр.: 000-2

ЭТТН (ЭТН)

Наименование грузоотпр:

ГО1, Ф3

УНП грузоотпр.: 000

GLN грузоотпр.: 000

GLN пункта погр.: 333

Наименование грузопол:

ГО1-2, Ф3-2

УНП грузопол.: 000-2

GLN грузопол.: 000-2

GLN пункта разгр.: 333-2

Грузополучатель

Филиал №1-2

Наименование:

Ф1-2

УНП: 111-2

GLN: 111-2

Филиал №2-2

Наименование:

Ф2-2

УНП: отсутствует

GLN: отсутствует

Головная

организация

Наименование:

ГО1-2

УНП: 000-2

GLN: 000-2

Филиал №3-2

Наименование:

Ф3-2

УНП: отсутствует

GLN: 333-2

38

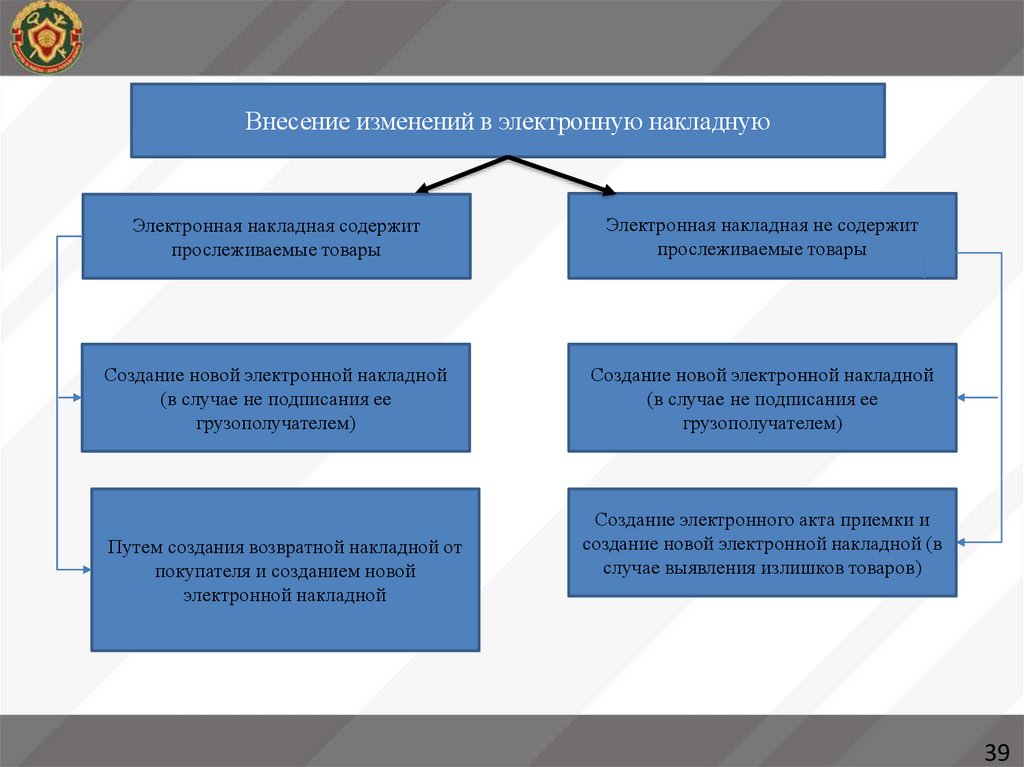

40.

Внесение изменений в электронную накладнуюЭлектронная накладная содержит

прослеживаемые товары

Электронная накладная не содержит

прослеживаемые товары

Создание новой электронной накладной

(в случае не подписания ее

грузополучателем)

Создание новой электронной накладной

(в случае не подписания ее

грузополучателем)

Путем создания возвратной накладной от

покупателя и созданием новой

электронной накладной

Создание электронного акта приемки и

создание новой электронной накладной (в

случае выявления излишков товаров)

39

41.

Внесение изменений (дополнений) в электронные накладные31 (47). На основании документов, составленном при приемке товаров, в

ЭТТН или ЭТН вносятся изменения в порядке, установленном главой 6 или

главами 12 и 13 структуры и формата, утвержденных постановлением

№9/75/35/26.

55. Грузоотправитель отменяет ЭТТН или ЭТН, которую требуется изменить

и создает новую ЭТТН или ЭТН с учетом изменений и (или) дополнений,

указанных в уведомлении (далее - новая ЭТТН или ЭТН), и передает

грузополучателю новую ЭТТН или ЭТН. В поле "Номер отмененной

накладной (иного документа)" создаваемой новой ЭТТН или ЭТН

грузоотправителем указывается номер отмененной накладной.

61. ЭТТН или ЭТН, подписанные ЭЦП ответственных лиц грузоотправителя

и грузополучателя, отмене не подлежат.

40

42.

Электронные акты приемки товаровЭлектронные акты приемки, создаваемые субъектами хозяйствования,

должны содержать сведения, установленные таблицей 4.7 приложения 4 "Структура и формат сообщения BLRADF (электронный акт приемки)".

Электронные акты приемки формируются в случае выявления при приемке

товаров недостачи и (или) излишков и (или) товаров ненадлежащего

качества либо для внесения иных изменений в электронные накладные и

иные документы. Электронный акт приемки, содержащий сведения о

выявленных при приемке излишках товаров, является основанием для

создания грузоотправителем и передачи грузополучателю ЭТН либо иного

документа, содержащих сведения об этих излишках.

Электронный акт приемки является документом, связанным с одной ЭТТН

или ЭТН или одним иным документом.

41

43.

Электронные акты приемки товаров по количеству и качествуГрузоотправитель

ЭТТН (ЭТН) № 1

(подписаны ЭЦП

грузоотправителя)

Грузополучатель

EDI-провайдер

грузоотправителя

EDI-провайдер

грузополучателя

ЭТТН (ЭТН) № 1

(подписаны ЭЦП

грузоотправителя и

грузополучателя)

Выявлены расхождения

по количеству и (или)

качеству

Получен для

подписания ЭЦП

грузоотправителя

EDI-провайдер

грузоотправителя

EDI-провайдер

грузополучателя

Электронный акт

приемки № 1

подписанный ЭЦП

грузополучателя

(создается к ЭТТН

(ЭТН) № 1)

Подписан ЭЦП

грузоотправителя

EDI-провайдер

грузоотправителя

EDI-провайдер

грузополучателя

Внесены

изменения в ЭТТН

(ЭТН) № 1

42

44. Переход на использование кассового оборудования, соответствующего новым требованиям

45. Нормативная правовая база

Декрет Высшего Государственного Совета Союзного государства от 4 ноября

2021 г. № 6 «Об Основных направлениях реализации положений Договора о создании

Союзного государства на 2021 – 2023 годы» (далее – Декрет № 6)

Подпункт 1.5.2 пункта 1.5 Союзной программы по интеграции информационных систем по

маркировке товаров, утвержденной Декретом № 6

Постановление Совета Министров Республики Беларусь

и Национального банка

Республики Беларусь от 06.07.2011 № 924/16 «Об использовании кассового и иного

оборудования при приеме средств платежа» (в редакции постановлений Совета Министров

Республики Беларусь и Национального банка Республики Беларусь от 07.12.2022 № 841/27, от

23.10.2023 № 712/19, от 26.09.2024 № 704/22, далее – постановление № 924/16, положение

№ 924/16)

Постановление Министерства по налогам и сборам и Государственного комитета по

стандартизации от 14.10.2022 № 29/99 «О требованиях к кассовым суммирующим аппаратам,

в том числе совмещенным с таксометрами, билетопечатающим машинам»

Постановление Министерства по налогам и сборам Республики Беларусь от 29.12.2022

№ 41 «Об изменении постановления Министерства по налогам и сборам Республики Беларусь

от 29 марта 2018 г. № 10»

44

46. Постановление Совета Министров Республики Беларусь, Национального банка Республики Беларусь от 26.09.2024 № 704/22

упрощение требований по передаче информации в СККО ореализации товаров, подлежащих маркировке и ведения

дифференцированного учета данных о таких товарах требования распространяются только на товары, подлежащие

маркировке в Республике Беларусь (новая редакция части 5

пункта 1 Положения № 924/16).

45

47. Виды кассового оборудования

кассовый суммирующий аппарат, в том числесовмещенный с таксометром;

билетопечатающая машина;

программная касса;

специальная компьютерная система.

46

48. Новые требования к КСА и программным кассам

С 1 июля 2025 г. субъекты хозяйствования обязаны использовать:- кассовые суммирующие аппараты, в том числе совмещенные с таксометрами,

билетопечатающие машины

модели (модификации) которых включены в

Государственный реестр моделей (модификаций) кассовых суммирующих

аппаратов и специальных компьютерных систем, используемых на территории

Республики

Беларусь,

соответствующие

требованиям

постановления

Министерства по налогам и сборам Республики Беларусь, Государственного

комитета по стандартизации Республики Беларусь от 14.10.2022 № 29/99 «О

требованиях к кассовым суммирующим аппаратам, в том числе совмещенным с

таксометрами, билетопечатающим машинам»;

- программные кассы, соответствующие требованиям постановления

Министерства по налогам и сборам Республики Беларусь от 29.03.2018 № 10 «О

требованиях к программной кассовой системе, программной кассе, оператору

программной кассовой системы и о работе комиссии по оценке на соответствие

предъявляемым требованиям» (в редакции постановления Министерства по

налогам и сборам Республики Беларусь от 29.12.2022 № 41).

47

49. Основные новые требования к КСА и программным кассам

• Четкая последовательность информации на платежномдокументе для потребителя

• Обязательное формирование уникального идентификатора в

виде QR кода для упрощения проверки легальности

платежного документа

• Выдача платежного документа покупателю в электронном

виде (при согласии покупателя)

• Возможность приема средств платежа в пользу третьих лиц

платежными агрегаторами

• Возможность считывания и передачи информации

реализации маркированных товаров

о

48

50. Учет операций по реализации маркированных товаров в розничной торговле

Постановлением № 924/16 для юридических лиц и индивидуальныхпредпринимателей, осуществляющих продажу товаров, подлежащих маркировке в

Республике

Беларусь,

вводится

обязанность

использовать

кассовые

суммирующие аппараты с установленным средством контроля налоговых

органов или программные кассы, обеспечивающие:

считывание кода маркировки и уникальной последовательности символов в

машиночитаемой форме, представленной в виде двумерного штрихового кода

DataMatrix, включающей в себя переменную информацию, в том числе серию и

номер унифицированного контрольного знака, нанесенных на каждую единицу

товара, подлежащего маркировке;

дифференцированный учет данных о реализуемых маркированных товарах,

предусмотренный в пункте 10 Положения № 924/16;

передачу информации, о коде маркировки или уникальной последовательности

символов в машиночитаемой форме, представленной в виде двумерного штрихового

кода DataMatrix, включающей в себя переменную информацию, в том числе серию и

номер унифицированного контрольного знака, в СККО в соответствии с

требованиями, определенными к кассовым суммирующим аппаратам (постановление

МНС и Госстандарта от 14.10.2022 № 29/99) или программным кассам

(постановление МНС от 29.03.2018 № 10).

49

51. Способы передачи информации о реализации маркированных товаров

• С использованием КСА или программных касстребованием пункта 10-1 Положения № 924/16

в соответствии с

• Посредством открытого интерфейса программирования приложений

(API), предоставленного РУП «Информационно-издательский центр

по налогам и сборам« - в случаях, установленных частью четвертой

(безналичная оплата), частью третьей пункта 27 (национальный

оператор почтовой связи), пунктом 45 Положения № 924/16 (при

поступлении платежей при продаже маркированных товаров от

платежных агрегаторов)

50

52. Ведение дифференцированного учета при реализации маркированных товаров

Дифференцированныйучет

автоматизированный

учет,

предусматривающий наличие у юридического лица и индивидуального

предпринимателя информации о наименовании, количестве и стоимости

предлагаемых к реализации товаров и реализуемых товарах в торговых

объектах (приложение 3 к постановлению № 924/16)

При реализации

маркированных товаров должен быть обеспечен

дифференцированный учет данных о реализуемых товарах с использованием

международного идентификационного номера товара (глобальный номер

торговой единицы - Global Trade Item Number (GTIN), наносимого на товар

(этикетку, упаковку) в виде машиночитаемых символик (штриховых

идентификационных кодов). Источником данных о таком GTIN является

межведомственная распределенная информационная система "Банк данных

электронных паспортов товаров» (часть 1 пункта 10-1 Положения № 924/16)

51

53. Об особенностях ведения дифференцированного учета данных при реализации товаров

Как понять субъекту хозяйствования, должен ли он обеспечивать дифференцированныйучет?

1. Определиться с торговой площадью

торгового объекта

2. Определиться, реализуются ли в торговом объекте

товары, подлежащие маркировке средствами

идентификации

и

(или)

унифицированными

контрольными знаками

Что субъекту хозяйствования необходимо сделать для обеспечения дифференцированного

учета?

1.

Приобрести

и

использовать

кассовое

оборудование,

обеспечивающее

дифференцированный

учет данных о товарах

2. В случае приобретения товаров без

нанесенных на товар GTIN, либо информация

о которых отсутствует в ePASS, субъектам

торговли

необходимо

самостоятельно

обращаться в Ассоциацию автоматической

идентификации ГС1 Беларуси для получения

и нанесения на реализуемые товары GTIN, а

также для их описания в ePASS (за

исключением товаров, поименованных в

пункте 23 Положения № 748)

3.

При

реализации

товаров,

подлежащих

маркировке

унифицированными

контрольными

знаками

или

средствами

идентификации

обеспечивать

считывание GTIN, кода маркировки,

либо двумерного штрихового кода

DataMatrix,

впечатанного

в

унифицированный контрольный знак

52

54. Обеспечение дифференцированного учета кассовым оборудованием

кассовое оборудование, обеспечивающее дифференцированный учет непосредственно наосновании информации, содержащейся в памяти кассового аппарата, программном

обеспечении программной кассы или других внешних носителях информации, должно

обеспечивать учет во внутренней (хранящейся в памяти кассового аппарата, программном

обеспечении программной кассы или внешних носителях информации) базе товаров:

• количество предлагаемых к реализации товаров;

• наименование товара;

• стоимость (цена) товара;

• GTIN (по товарам, подлежащим товарной нумерации и штриховому кодированию).

кассовое оборудование, обеспечивающее дифференцированный учет в составе кассовой

компьютерной системы (в отношении кассовых аппаратов) либо взаимодействующее с

товарно-учетной системой субъекта торговли (в отношении программных касс) должно

обеспечивать передачу в такие системы информации о проданных и возвращенных (в том

числе при аннулировании) товарах:

• количество реализованных (возвращенных) товаров;

• наименование реализованного (возвращенного) товара;

• стоимость (цена) реализованного (возвращенного) товара;

• GTIN (по товарам, подлежащим товарной нумерации и штриховому кодированию)

53

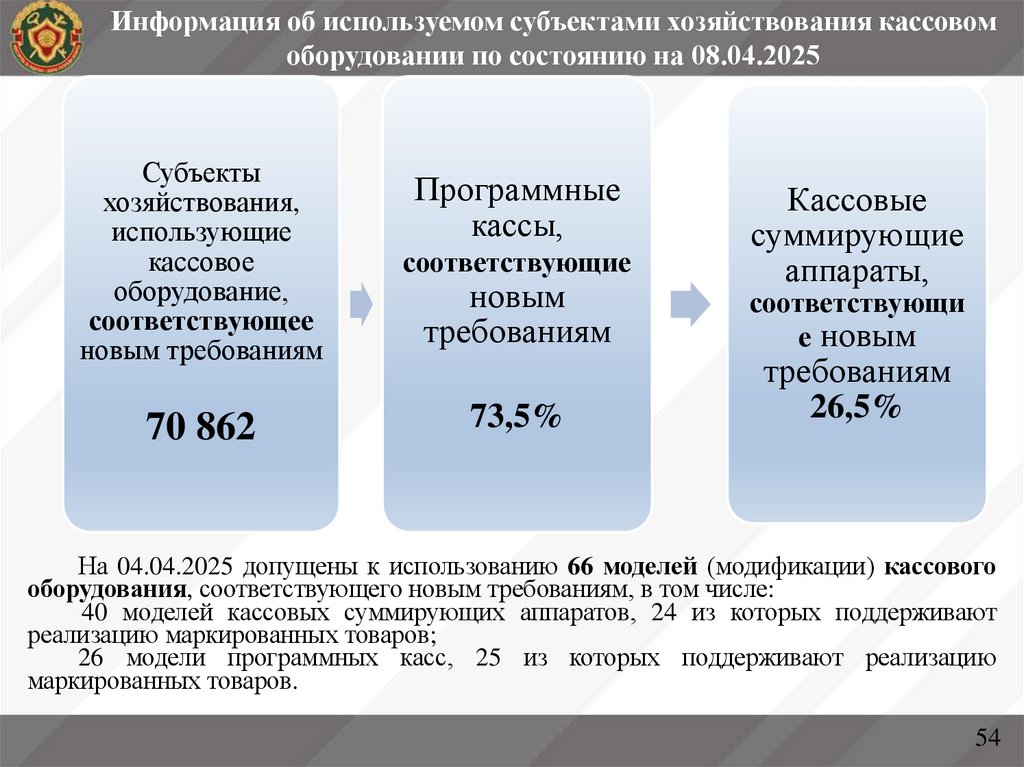

55.

Информация об используемом субъектами хозяйствования кассовомоборудовании по состоянию на 08.04.2025

Субъекты

хозяйствования,

использующие

кассовое

оборудование,

соответствующее

новым требованиям

соответствующие

70 862

73,5%

Программные

кассы,

новым

требованиям

Кассовые

суммирующие

аппараты,

соответствующи

е новым

требованиям

26,5%

На 04.04.2025 допущены к использованию 66 моделей (модификации) кассового

оборудования, соответствующего новым требованиям, в том числе:

40 моделей кассовых суммирующих аппаратов, 24 из которых поддерживают

реализацию маркированных товаров;

26 модели программных касс, 25 из которых поддерживают реализацию

маркированных товаров.

54

56. Ответственность за использование кассового оборудования, не соответствующего новым требованиям

За использование с 1 июля 2025 г. кассовогооборудования, не соответствующего новым требованиям,

предусмотрена административная ответственность,

предусмотренная статьей 13.15 КоАП Республики

Беларусь (наложение штрафа в размере до пятидесяти

базовых величин, на индивидуального предпринимателя - до

ста базовых величин, а на юридическое лицо - до двухсот

базовых величин).

55

57. Актуальная информация о ходе работ по замене кассового оборудования

Главная/Налоговый контроль/Контроль за приемом средств платежа и использованием

кассового и иного оборудования

56

58. Часто задаваемые вопросы

Главная/Актуальное/Ответы на часто задаваемые вопросы в сфере использования кассового

оборудования

57

59. СПАСИБО ЗА ВНИМАНИЕ!

Министерство по налогам и сборам Республики Беларусь220010, г. Минск, ул. Советская, 9

Сайт: www.nalog.gov.by

43