finance

financeSimilar presentations:

Оборотные средства предприятия

1.

3. Оборотные средства предприятия3.1. Состав и классификация оборотных средств

Непременным условием для осуществления предприятием хозяйственной деятельности

является наличие оборотных средств (оборотного капитала).

Оборотные средства - денежные средства, авансированные в оборотные производственные

фонды и фонды обращения.

Сущность

оборотных

средств

определяется

необходимостью

обеспечения

воспроизводственного процесса, включающего процесс производства и процесс обращения.

Оборотные средства представляют собой совокупность оборотных производственных фондов и

фондов обращения в денежном выражении. Наличие у предприятия достаточных оборотных средств

является необходимой предпосылкой для его нормального функционирования.

Под составом оборотных средств понимают совокупность элементов, образующих оборотные

средства (рисунок ниже).

Оборотные производственные фонды и фонды обращения подразделяются на элементы.

Оборотные производственные фонды - элемент процесса производства, основная часть

себестоимости продукции. Чем меньше расход сырья, материалов, топлива и энергии на единицу

продукции, тем эффективнее используются оборотные фонды. Вещественные элементы оборотных

фондов в процессе производства претерпевают изменения своей натуральной формы и физикохимических свойств, целиком потребляются в одном производственном цикле и переносят

полностью свою стоимость на продукт. Они теряют свою потребительную стоимость в процессе

производственного потребления. Новая потребительная стоимость возникает в виде продукции.

1

2.

Рисунок - Состав оборотных средств предприятия2

3.

Производственные запасы - предметы труда, закупленные для использования впроизводственном процессе. Их элементы: сырье, основные и вспомогательные материалы, топливо,

горючее, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные

части для текущего ремонта, малоценные и быстро-изнашиваемые предметы.

Незавершенное производство и полуфабрикаты собственного изготовления - предметы труда,

вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в

процессе обработки или сборки, а также полуфабрикаты собственного изготовления, производство

которых не закончено полностью в одних цехах, поэтому они подлежат дальнейшей переработке в

других цехах того же предприятия.

Расходы будущих периодов - элементы оборотных фондов, включающие затраты на подготовку

и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся

на продукцию будущего периода (например, затраты на конструкторские работы, разработка

технологии новых видов продукции).

Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют

в образовании стоимости, а являются ее носителями. После окончания производственного цикла

(изготовления готовой продукции и ее реализации) стоимость оборотных средств возмещается в

составе выручки от реализации продукции (работ, услуг). Это создает возможность

систематического возобновления процесса производства, которое осуществляется путем

непрерывного кругооборота средств предприятия.

В своем движении оборотные средства проходят три стадии: денежную, производственную и

товарную.

3

4.

Кругооборот оборотных средств происходит по схеме:Д Т ...П ...Т Д

где Д - денежные средства, авансируемые хозяйствующим субъектом;

Т - средства производства;

П - производство;

Т - готовая продукция;

Д - денежные средства, полученные от продажи продукции.

В первой фазе Д Т оборотные средства, имеющие первоначально форму денежных

средств, превращаются в производственные запасы.

Во второй фазе Т ...П...Т

оборотные средства участвуют непосредственно в процессе

производства и принимают форму незавершенного производства, полуфабрикатов и готовых

изделий.

Третья фаза кругооборота оборотных средств Т Д совершается в сфере обращения: в

результате реализации готовой продукции оборотные средства принимают форму денежных средств.

Время, в течение которого оборотные средства совершают полный кругооборот, называется

периодом оборота оборотных средств.

Этот показатель характеризует среднюю скорость движения средств на предприятии. Он не

совпадает с фактическим сроком производства и реализации продукции.

Управление оборотными средствами состоит в обеспечении непрерывности процессов

производства и реализации продукции с наименьшим размером оборотных средств. Это означает,

что оборотные средства предприятий должны быть распределены по всем стадиям кругооборота в

соответствующей форме в минимальном, но достаточном объеме.

Оборотные средства всегда одновременно находятся во всех трех стадиях кругооборота и

выступают в виде денежных средств, материалов, незавершенного производства и готовой

продукции.

4

5.

Фонды обращения состоят из элементов:

готовая продукция на складах, ожидающая реализации, расходы на продажу;

товары в пути (отгруженная продукция);

свободные денежные средства, предназначенные на воспроизводство потребленных оборотных

фондов, числящиеся на расчетных счетах, специальных счетах и в кассе;

денежные средства в незаконченных расчетах (например, оплачена поставка материалов, но они

еще не поступили). Соотношение между отдельными элементами оборотных средств или их

составными частями называется структурой оборотных средств. Структура оборотных средств

зависит от отраслевой принадлежности предприятия, характера и особенностей организации

производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и

поставщиками. Так в воспроизводственной структуре соотношение оборотных производственных

фондов и фондов обращения составляет в среднем 4:1. В структуре производственных запасов в

среднем по промышленности основное место занимают сырье и основные материалы. Сами

производственные запасы имеют больший удельный вес в топливо- и материалоемких отраслях.

По источникам формирования оборотных средств выделяются собственные, заемные и

привлеченные средства.

Общий размер собственных оборотных средств устанавливается предприятием

самостоятельно. Обычно он определяется минимальной потребностью средств для образования

необходимых запасов товарно-материальных ценностей, для обеспечения планируемых объемов

производства и реализации продукции, а также для осуществления расчетов в установленные сроки.

В процессе финансового планирования предприятие учитывает прирост и сокращение

нормативов собственных оборотных средств, определяемых как разница между нормативами на

конец и начало планируемого периода. Прирост норматива собственных оборотных средств

финансируется в первую очередь за счет собственных ресурсов.

5

6.

Наряду с прибылью для пополнения собственных оборотных средств используются такназываемые устойчивые пассивы, которые приравниваются к собственным средствам. Устойчивыми

называются пассивы, которые постоянно используются предприятием в обороте, хотя не

принадлежат ему (например, резерв предстоящих платежей минимальной задолженности

работающим по заработной плате и т.п.).

В качестве устойчивых пассивов служат: нормальная, переходящая из месяца в месяц

задолженность по заработной плате, остаток средств ремонтного (резервного) фонда, средства

потребителей по залогам за возвратную тару, резерв предстоящих платежей. Поскольку эти средства

постоянно находятся в обороте предприятия и их размер на протяжении года существенно

колеблется, в качестве источника формирования приравненных оборотных средств используется их

минимальная сумма в данном году.

В течение года потребность предприятий в оборотных средствах может изменяться, поэтому

нецелесообразно полностью формировать оборотные средства за счет собственных источников. Это

привело бы к образованию излишков оборотных средств. Предприятие поэтому использует для

финансирования оборотных средств заемные средства.

Дополнительная потребность в оборотных средствах, обусловленная временными нуждами,

обеспечивается краткосрочными кредитами банка.

Кроме собственных и заемных средств в обороте предприятия находятся привлеченные

средства - кредиторская задолженность всех видов, а также средства целевого финансирования до

их использования по прямому назначению.

6

7.

3.2. Нормирование оборотных средствУправление оборотными средствами состоит в обеспечении непрерывности процессов

производства и реализации продукции с наименьшим размером оборотных средств. Это означает,

что оборотные средства предприятий должны быть распределены по всем стадиям кругооборота в

минимальном, но достаточном объеме.

Процесс разработки норм запаса оборотных средств, необходимых для организации работы

предприятия, называется нормированием. Целью нормирования является определение

рационального размера оборотных средств, отвлекаемых на определенный срок в сферу

производства и сферу обращения.

Обычно выделяют две группы, различающиеся по степени планирования: нормируемые и

ненормируемые оборотные средства. К числу нормируемых оборотных средств обычно относятся

оборотные производственные фонды (оборотные средства, находящиеся в производственных

запасах, в незавершенном производстве) и готовая продукция. Фонды обращения обычно не

нормируются, хотя принципиально это возможно.

Нормирование оборотных средств, необходимых для образования запасов материальных

ценностей, неснижаемых остатков незавершенного производства и других оборотных средств,

способствует выявлению внутренних резервов, сокращению продолжительности производственного

цикла, более быстрой реализации готовой продукции.

В процессе нормирования оборотных средств определяют их норму и норматив. Процесс

нормирования состоит из нескольких последовательных этапов. Вначале разрабатываются нормы

запаса по каждому элементу нормируемых оборотных средств. Норма - это относительная величина,

соответствующая объему запаса каждого элемента оборотных средств. Как правило, нормы

устанавливаются в днях запаса и означают длительность периода, обеспечиваемого данным видом

материальных ценностей. Например, норма запаса составляет 24 дня. Следовательно, запасов

должно быть ровно столько, сколько требуется для бесперебойного обеспечения производства в

течение 24 дней.

7

8.

Нормы оборотных средств зависят от норм расхода материалов в производстве,износостойкости запасных частей и инструментов, длительности производственного цикла, условий

снабжения и сбыта, времени придания материалам определенных свойств.

Норма запаса может также устанавливаться в процентах или в денежном выражении к

определенной базе.

Далее, исходя из нормы запаса в днях и суточного расхода данного вида товарноматериальных ценностей, определяется сумма оборотных средств, необходимых для создания

нормируемых запасов по каждому виду оборотных средств. Так определяются частные нормативы.

К частным относятся нормативы оборотных средств в производственных запасах: сырья, основных

и вспомогательных материалов, полуфабрикатов, комплектующих изделий, топлива, тары,

малоценных и быстроизнашивающихся предметов; в незавершенном производстве и

полуфабрикатах собственного производства; в расходах будущих периодов; в готовых изделиях.

Норматив оборотных средств - минимально необходимая сумма денежных средств,

обеспечивающая нормальную деятельность предприятия. Норматив оборотных средств

рассчитывается на каждый конкретный период (квартал, год). Однодневный расход или выпуск на

предприятии с равномерно нарастающим на протяжении года объемом производства исчисляется по

данным сметы затрат IV квартала предстоящего года. Это объясняется тем, что исчисленный

норматив оборотных средств действует на конец планируемого периода (квартал, год) и должен

обеспечить потребности производства на начало следующего периода. Лишь в условиях сезонного

характера производства однодневный расход исчисляется по смете затрат квартала с минимальным

объемом производства, так как потребность сверх минимума покрывается заемными средствами.

Совокупный норматив оборотных средств определяется путем сложения частных

нормативов. Таким образом, норматив оборотных средств представляет собой денежное выражение

планируемого запаса товарно-материальных ценностей, минимально необходимого для нормальной

хозяйственной деятельности предприятия.

8

9.

Применяются следующие основные методы нормирования оборотных средств: прямогосчета, аналитический, коэффициентный.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу

оборотных средств с учетом всех изменений в уровне организационно-технического развития

предприятия, транспортировке товарно-материальных ценностей, практике расчетов между

предприятиями. Этот метод трудоемкий, но зато позволяет наиболее точно рассчитать потребность

предприятия в оборотных средствах.

Аналитический метод применяется в том случае, когда в планируемом периоде не

предусмотрено существенных изменений в условиях работы предприятия по сравнению с

предшествующим. В этом случае расчет норматива оборотных средств осуществляется укрупненно,

с учетом соотношения между ростом объема производства и размером нормируемых оборотных

средств в предшествующем периоде. При анализе имеющихся оборотных средств их фактические

запасы корректируются, излишние исключаются.

При коэффициентном методе новый норматив определяется на базе норматива

предшествующего периода путем внесения в него изменений с учетом условий производства,

снабжения, реализации продукции (работ, услуг).

Аналитический и коэффициентный методы применимы на тех предприятиях, которые

функционируют более года, сформировали производственную программу и организовали

производственный процесс и не располагают достаточным количеством квалифицированных

экономистов.

Особенности различных элементов оборотных средств определяют специфику их

нормирования. Рассмотрим основные методы нормирования важнейших элементов оборотных

средств: материалов (сырья, основных материалов и полуфабрикатов), незавершенного производства

и готовой продукции.

9

10.

Норматив оборотных средств по запасам сырья, основных материалов и покупныхполуфабрикатов исчисляется на основании их среднего однодневного расхода Р и средней нормы

запаса в днях. Однодневный расход определяется путем деления затрат на определенный элемент

оборотных средств на 90 дней (при равномерном характере производства - на 360 дней).

Средняя норма оборотных средств определяется как средневзвешенная величина исходя из

норм оборотных средств на отдельные виды или группы сырья, основных материалов и покупных

полуфабрикатов и их однодневного расхода.

Норма оборотных средств по каждому виду или однородной группе материалов учитывает

время пребывания в текущем Т , подготовительном П и страховом С запасах.

Текущий запас - основной вид запаса, необходимый для бесперебойной работы предприятия

между двумя очередными поставками материалов. На размер текущего запаса влияют

периодичность поставок материалов по договорам и объем их потребления в производстве.

Страховой запас - второй по величине вид запаса, который создается на случай

непредвиденных сбоев в снабжении и обеспечивает непрерывную работу предприятия. Страховой

запас принимается, как правило, в размере 50 % текущего запаса, но может быть и меньше этой

величины в зависимости от местоположения поставщиков и вероятности перебоя в поставках.

Подготовительный запас связан с необходимостью приемки, разгрузки, сортировки и

складирования производственных запасов, а также подготовки к производству некоторых видов

сырья и материалов. Нормы времени, необходимые для этих операций, устанавливаются по каждой

операции на средний размер поставки на основании технологических расчетов или посредством

хронометража.

10

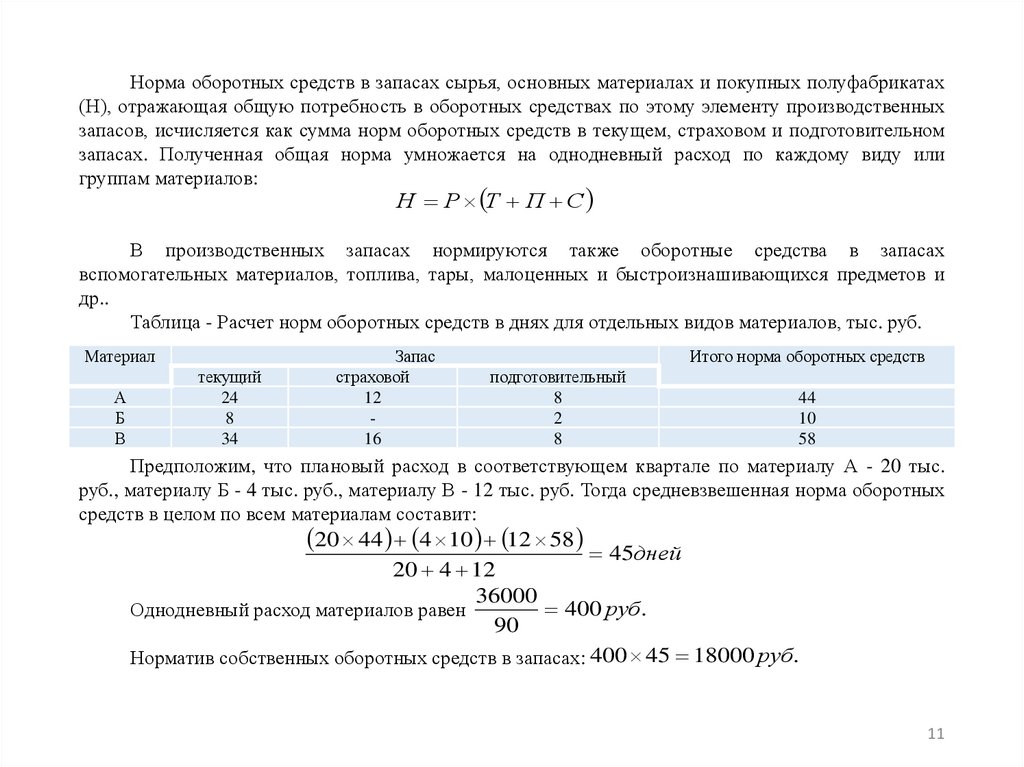

11.

Норма оборотных средств в запасах сырья, основных материалах и покупных полуфабрикатах(Н), отражающая общую потребность в оборотных средствах по этому элементу производственных

запасов, исчисляется как сумма норм оборотных средств в текущем, страховом и подготовительном

запасах. Полученная общая норма умножается на однодневный расход по каждому виду или

группам материалов:

Н Р Т П С

В производственных запасах нормируются также оборотные средства в запасах

вспомогательных материалов, топлива, тары, малоценных и быстроизнашивающихся предметов и

др..

Таблица - Расчет норм оборотных средств в днях для отдельных видов материалов, тыс. руб.

Материал

А

Б

В

текущий

24

8

34

Запас

страховой

12

16

Итого норма оборотных средств

подготовительный

8

2

8

44

10

58

Предположим, что плановый расход в соответствующем квартале по материалу А - 20 тыс.

руб., материалу Б - 4 тыс. руб., материалу В - 12 тыс. руб. Тогда средневзвешенная норма оборотных

средств в целом по всем материалам составит:

20 44 4 10 12 58 45дней

20 4 12

36000

400 руб.

Однодневный расход материалов равен

90

Норматив собственных оборотных средств в запасах: 400 45 18000 руб.

11

12.

Материально-производственные запасы отражаются в отчетности в соответствии с правиломнизшей из двух оценок - по себестоимости или рыночной цене. Согласно общепринятым стандартам

базой оценки запасов является себестоимость (затраты на их приобретение). Эти затраты не

являются постоянной величиной и изменяются в результате колебания цен, в связи с чем один и тот

же вид товара может иметь различную себестоимость в зависимости от срока его закупки. В

условиях большого количества запасов трудно определить фактическую себестоимость

материальных ресурсов, уже находящихся в переработке и еще остающихся на складе. Чтобы

решить эту проблему, в учете используется допущение, согласно которому последовательность

поступления запасов в переработку трактуется не как поток физических единиц товаров, а как

движение их стоимостей. В соответствии с этим используются следующие методы оценки запасов:

по себестоимости каждой единицы закупаемых товаров; по средней себестоимости, в частности по

средневзвешенной средней и скользящей средней; по себестоимости первых по времени закупок

ФИФО; по себестоимости последних по времени закупок - ЛИФО.

Величина норматива оборотных средств в незавершенном производстве зависит от четырех

факторов: объема и состава производимой продукции, длительности производственного цикла,

себестоимости продукции и характера нарастания затрат в процессе производства.

Объем производимой продукции непосредственно влияет на величину незавершенного

производства: чем больше производится продукции при прочих равных условиях, тем больше будет

размер незавершенного производства. Изменение состава производимой продукции по-разному

влияет на величину незавершенного производства. При повышении удельного веса продукции с

более коротким циклом производства объем незавершенного производства сократится, и наоборот.

Себестоимость продукции прямо влияет на размер незавершенного производства. Чем ниже

затраты на производство, тем меньше объем незавершенного производства в денежном выражении.

Рост себестоимости продукции влечет увеличение незавершенного производства.

12

13.

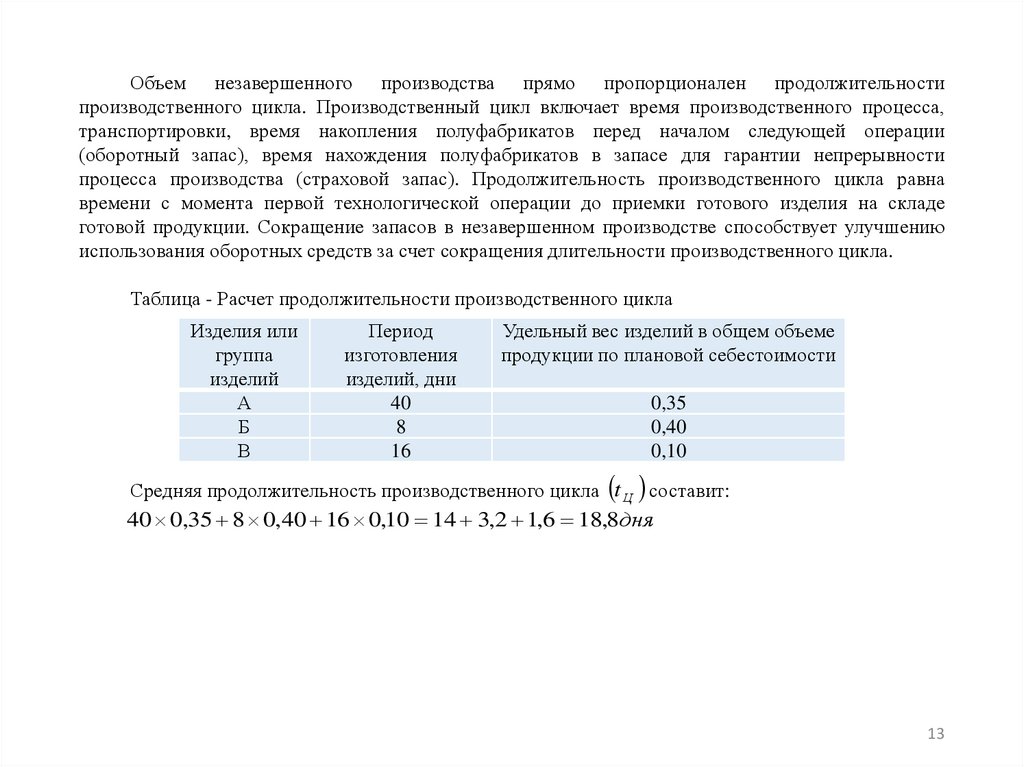

Объем незавершенного производства прямо пропорционален продолжительностипроизводственного цикла. Производственный цикл включает время производственного процесса,

транспортировки, время накопления полуфабрикатов перед началом следующей операции

(оборотный запас), время нахождения полуфабрикатов в запасе для гарантии непрерывности

процесса производства (страховой запас). Продолжительность производственного цикла равна

времени с момента первой технологической операции до приемки готового изделия на складе

готовой продукции. Сокращение запасов в незавершенном производстве способствует улучшению

использования оборотных средств за счет сокращения длительности производственного цикла.

Таблица - Расчет продолжительности производственного цикла

Изделия или

группа

изделий

А

Б

В

Период

изготовления

изделий, дни

40

8

16

Удельный вес изделий в общем объеме

продукции по плановой себестоимости

0,35

0,40

0,10

Средняя продолжительность производственного цикла t Ц составит:

40 0,35 8 0,40 16 0,10 14 3,2 1,6 18,8дня

13

14.

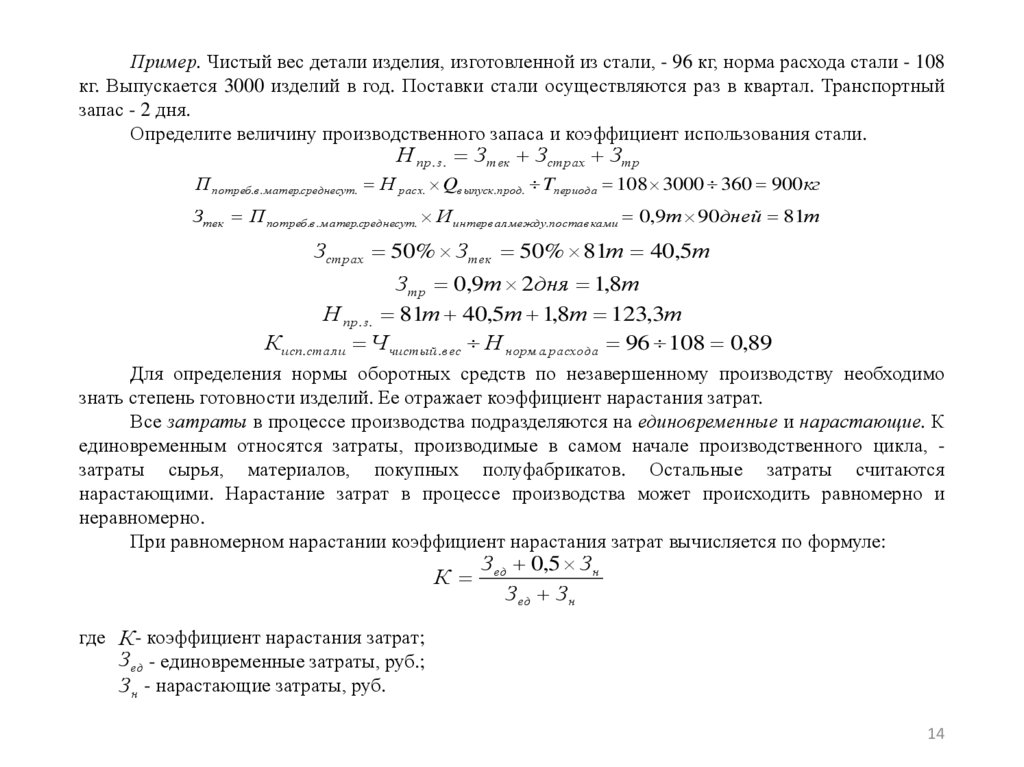

Пример. Чистый вес детали изделия, изготовленной из стали, - 96 кг, норма расхода стали - 108кг. Выпускается 3000 изделий в год. Поставки стали осуществляются раз в квартал. Транспортный

запас - 2 дня.

Определите величину производственного запаса и коэффициент использования стали.

Н пр. з. Зтек Зстрах Зтр

П потреб.в. м атер.среднесут. Н расх. Qв ыпуск.прод. Tпериода 108 3000 360 900кг

Зтек П потреб.в. м атер.среднесут. И интерв ал. м ежду.постав кам и 0,9т 90дней 81т

Зстрах 50% Зтек 50% 81т 40,5т

Зтр 0,9т 2дня 1,8т

Н пр. з. 81т 40,5т 1,8т 123,3т

К исп.стал и Ч чистый .в ес Н норм а. расхода 96 108 0,89

Для определения нормы оборотных средств по незавершенному производству необходимо

знать степень готовности изделий. Ее отражает коэффициент нарастания затрат.

Все затраты в процессе производства подразделяются на единовременные и нарастающие. К

единовременным относятся затраты, производимые в самом начале производственного цикла, затраты сырья, материалов, покупных полуфабрикатов. Остальные затраты считаются

нарастающими. Нарастание затрат в процессе производства может происходить равномерно и

неравномерно.

При равномерном нарастании коэффициент нарастания затрат вычисляется по формуле:

К

Зед 0,5 Зн

Зед Зн

где К- коэффициент нарастания затрат;

Зед - единовременные затраты, руб.;

Зн - нарастающие затраты, руб.

14

15.

Например, если затраты на квартал по плану составляют 46 тыс. руб., в том числеединовременные - 24 тыс. руб., а последующие - 22 тыс. руб., то коэффициент нарастания затрат

будет рассчитываться так:

24 0,5 22 35

К

24 22

46

0,76

Если затраты нарастают неравномерно, то коэффициент нарастания затрат определяется по

графику последовательности нарастания затрат по главным изделиям.

В рассматриваемом примере норма оборотных средств по незавершенному производству n ,

определяемая как произведение средней продолжительности производственного цикла в днях и

коэффициента нарастания затрат, составит: n 18,8 0,76 14,29дня.

Норматив оборотных средств на незавершенное производство определяется как произведение

стоимости однодневного расхода по смете затрат на производство валовой продукции и нормы

оборотных средств. Если смета затрат по плану на квартал составляет 46 тыс. руб., то однодневная

величина незавершенного производства будет равна 511 руб. 46000 90 . В этом случае норматив на

незавершенное производство Н НЗП будет равен:

Н НЗП А Т ц К 511 18,8 0,76 7301 руб.

где А - однодневный расход;

Т ц - длительность производственного цикла, дни;

К - коэффициент нарастания затрат в незавершенном производстве.

Если равномерность в нарастании затрат отсутствует, то коэффициент нарастания затрат

определяется по графику последовательности нарастания затрат по главным изделиям.

Расчет норматива оборотных средств на незавершенное производство в отдельных отраслях

промышленности может производиться иными методами в зависимости от характера производства.

15

16.

Норматив оборотных средств на готовую продукцию определяется как произведениеоднодневного выпуска продукции в предстоящем году по производственной себестоимости и нормы

оборотных средств:

Н ТП

В

ТН

Д

где Н ТП - норматив оборотных средств на готовую продукцию;

В - выпуск продукции в IV квартале предстоящего года (при равномерном характере

производства) по производственной себестоимости;

Д - число дней в периоде, дни;

Т Н - норма оборотных средств на готовую продукцию, дни.

Норма запаса Т устанавливается в зависимости от времени, необходимого:

• на подбор отдельных видов изделий и их комплектования в партии;

• на упаковку и транспортировку продукции со склада поставщиков до станции отправителя;

• на погрузку.

Например, по плану выпуск продукции за квартал должен составить 63 тыс. руб., а норма

оборотных средств - 6,9 дня. Тогда норматив оборотных средств на готовую продукцию равен:

Н ТП

63000

6,9 4830 руб.

90

Потребность в денежных средствах в кассе и переводы в пути определяются умножением

однодневного товарооборота по продажным ценам на норму запаса денежных средств в днях:

Товарооборот на квартал, тыс. руб.

Однодневный товарооборот, тыс. руб.

Норма запаса денежных средств, дней

Потребность в денежных средствах, тыс. руб.

2250

25 (2250 / 90)

1,0

25 (25 x 1,0)

16

17.

Потребность в оборотных средствах по прочим материальным ценностям устанавливаетсяметодом прямого счета и расчетно-аналитическим методом.

Совокупный норматив оборотных средств на предприятии равен сумме нормативов по всем их

элементам и определяет общую потребность хозяйствующего субъекта в оборотных средствах.

Общая норма оборотных средств устанавливается путем деления совокупного норматива оборотных

средств на однодневный выпуск продукции по производственной себестоимости в IV квартале, по

данным которого рассчитывалась норма.

К ненормируемым оборотным средствам сферы обращения относятся средства в товарах

отгруженных, денежные средства, средства в дебиторской задолженности и прочих расчетах.

Хозяйствующие субъекты имеют возможность управлять этими средствами и воздействовать на их

величину с помощью системы кредитования и расчетов.

Источниками формирования оборотных средств могут быть: прибыль, кредиты, уставный

капитал, паевые взносы, перераспределенные ресурсы (страхование), бюджетные средства,

кредиторская задолженность и др.

Кредиторская задолженность означает использование средств, не принадлежащих

предприятию, например, задолженность по неоплаченным в срок счетам; задолженность по

платежам в бюджет; по выданным векселям; по коммерческим кредитам; по зарплате и начислениям

на нее и др.

Величина минимальной задолженности по заработной плате определяется по следующей

формуле:

17

18.

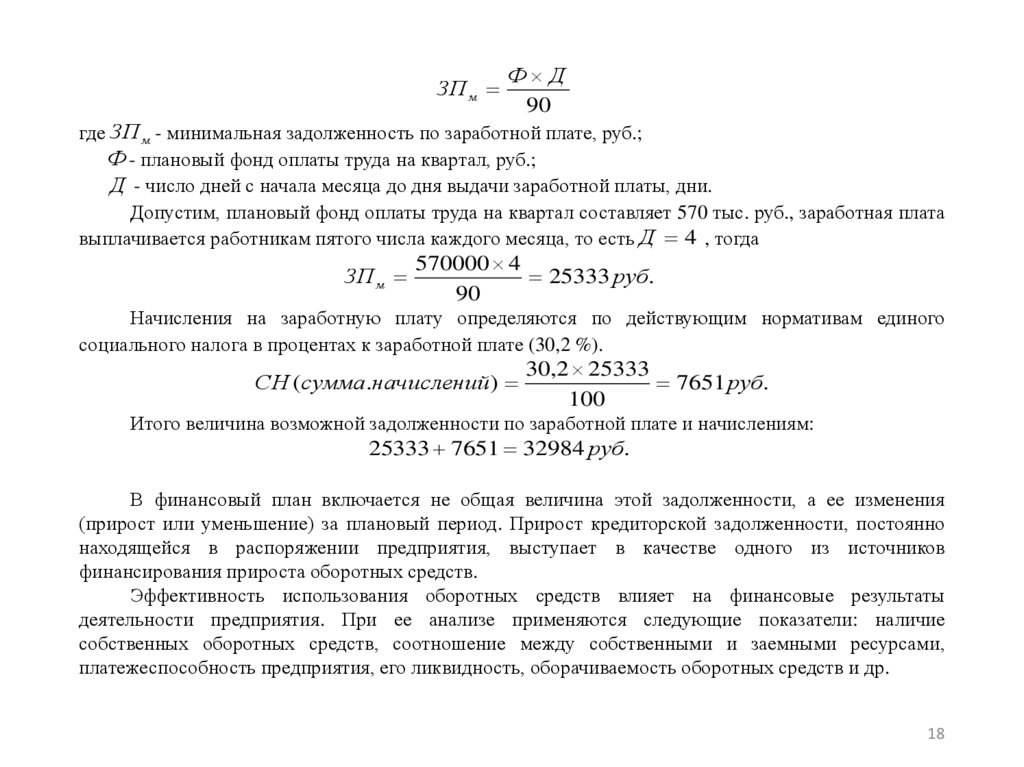

ЗП мФ Д

90

где ЗП м - минимальная задолженность по заработной плате, руб.;

Ф - плановый фонд оплаты труда на квартал, руб.;

Д - число дней с начала месяца до дня выдачи заработной платы, дни.

Допустим, плановый фонд оплаты труда на квартал составляет 570 тыс. руб., заработная плата

выплачивается работникам пятого числа каждого месяца, то есть Д 4 , тогда

ЗП м

570000 4

25333 руб.

90

Начисления на заработную плату определяются по действующим нормативам единого

социального налога в процентах к заработной плате (30,2 %).

СН (сумма.начислений )

30,2 25333

7651 руб.

100

Итого величина возможной задолженности по заработной плате и начислениям:

25333 7651 32984 руб.

В финансовый план включается не общая величина этой задолженности, а ее изменения

(прирост или уменьшение) за плановый период. Прирост кредиторской задолженности, постоянно

находящейся в распоряжении предприятия, выступает в качестве одного из источников

финансирования прироста оборотных средств.

Эффективность использования оборотных средств влияет на финансовые результаты

деятельности предприятия. При ее анализе применяются следующие показатели: наличие

собственных оборотных средств, соотношение между собственными и заемными ресурсами,

платежеспособность предприятия, его ликвидность, оборачиваемость оборотных средств и др.

18

19.

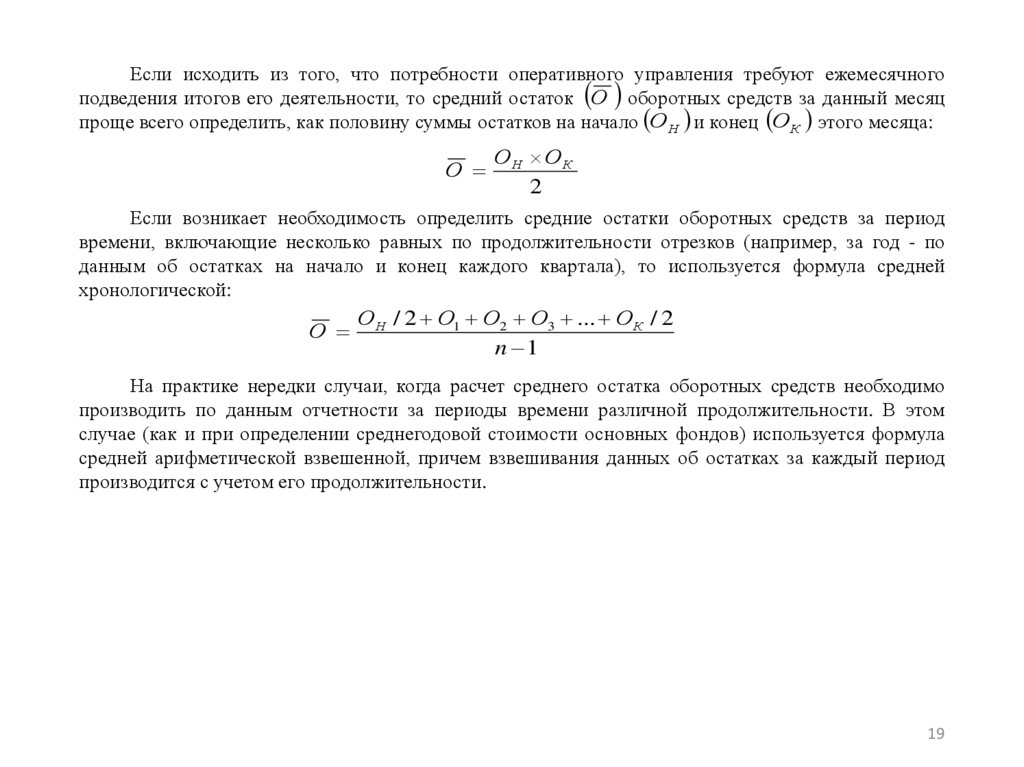

Если исходить из того, что потребности оперативного управления требуют ежемесячногоподведения итогов его деятельности, то средний остаток О оборотных средств за данный месяц

проще всего определить, как половину суммы остатков на начало ОН и конец ОК этого месяца:

О

ОН ОК

2

Если возникает необходимость определить средние остатки оборотных средств за период

времени, включающие несколько равных по продолжительности отрезков (например, за год - по

данным об остатках на начало и конец каждого квартала), то используется формула средней

хронологической:

О

ОН / 2 О1 О2 О3 ... ОК / 2

n 1

На практике нередки случаи, когда расчет среднего остатка оборотных средств необходимо

производить по данным отчетности за периоды времени различной продолжительности. В этом

случае (как и при определении среднегодовой стоимости основных фондов) используется формула

средней арифметической взвешенной, причем взвешивания данных об остатках за каждый период

производится с учетом его продолжительности.

19

20.

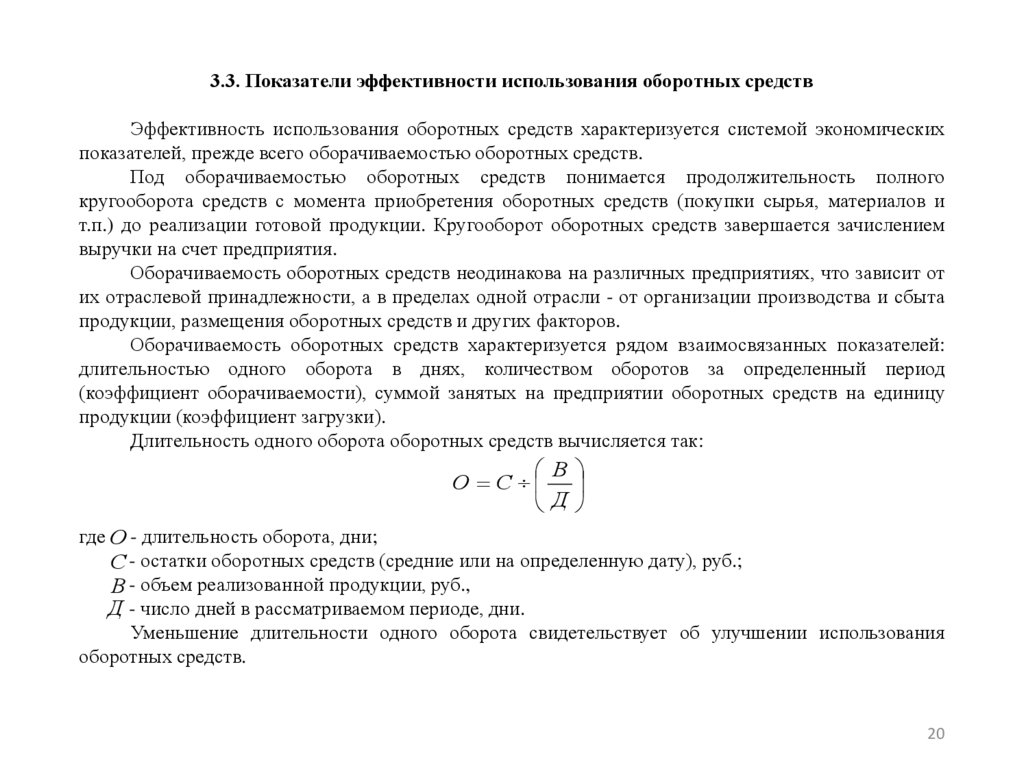

3.3. Показатели эффективности использования оборотных средствЭффективность использования оборотных средств характеризуется системой экономических

показателей, прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается продолжительность полного

кругооборота средств с момента приобретения оборотных средств (покупки сырья, материалов и

т.п.) до реализации готовой продукции. Кругооборот оборотных средств завершается зачислением

выручки на счет предприятия.

Оборачиваемость оборотных средств неодинакова на различных предприятиях, что зависит от

их отраслевой принадлежности, а в пределах одной отрасли - от организации производства и сбыта

продукции, размещения оборотных средств и других факторов.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей:

длительностью одного оборота в днях, количеством оборотов за определенный период

(коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу

продукции (коэффициент загрузки).

Длительность одного оборота оборотных средств вычисляется так:

В

О С

Д

где О - длительность оборота, дни;

С - остатки оборотных средств (средние или на определенную дату), руб.;

В - объем реализованной продукции, руб.,

Д - число дней в рассматриваемом периоде, дни.

Уменьшение длительности одного оборота свидетельствует об улучшении использования

оборотных средств.

20

21.

Число оборотов за период, или коэффициент оборачиваемости оборотных средствможно представить в виде:

В

К0

К 0

,

С

Чем выше коэффициент оборачиваемости, тем лучше используются оборотные средства.

Коэффициент загрузки средств в обороте К З , обратный коэффициенту оборачиваемости,

определяется исходя из формулы:

КЗ

С

В

Кроме указанных показателей также может быть использован показатель отдачи оборотных

средств, который определяется отношением прибыли от реализации продукции предприятия к

остаткам оборотных средств. Показатели оборачиваемости оборотных средств могут рассчитываться

по всем оборотным средствам, участвующим в обороте, и по отдельным элементам. Изменение

оборачиваемости средств выявляется сопоставлением фактических показателей с плановыми или

показателями предшествующего периода. В результате сравнения показателей оборачиваемости

оборотных средств выявляется ее ускорение или замедление.

При ускорении оборачиваемости оборотных средств из оборота высвобождаются

материальные ресурсы и источники их образования, при замедлении - в оборот вовлекаются

дополнительные средства. Эффект ускорения оборачиваемости оборотных средств выражается в

уменьшении потребности в них в связи с улучшением их использования. Различают абсолютное и

относительное высвобождение оборотных средств.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных

средствах. Так, если средние годовые остатки оборотных средств в 2022 г. составляли 120 млн. руб.,

а в 2023 г. - 110,5 млн. руб., то абсолютное высвобождение оборотных средств на предприятии в

2023 г. по сравнению с 2022 г. составит 9,5 млн. руб. 110,5 120

21

22.

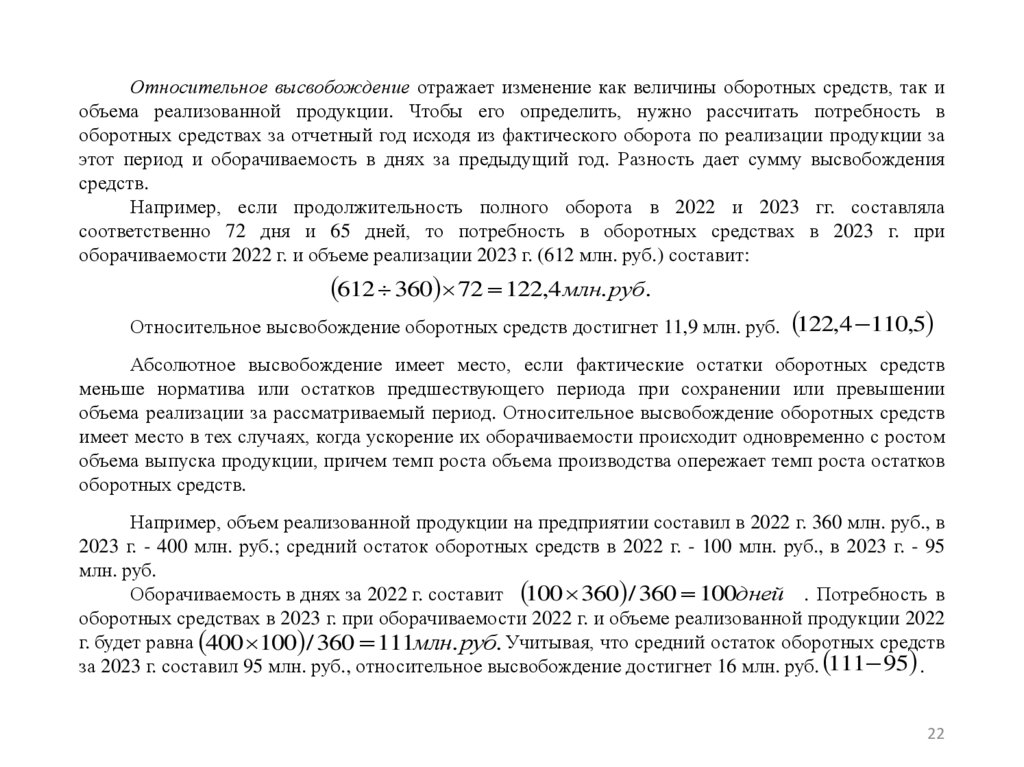

Относительное высвобождение отражает изменение как величины оборотных средств, так иобъема реализованной продукции. Чтобы его определить, нужно рассчитать потребность в

оборотных средствах за отчетный год исходя из фактического оборота по реализации продукции за

этот период и оборачиваемость в днях за предыдущий год. Разность дает сумму высвобождения

средств.

Например, если продолжительность полного оборота в 2022 и 2023 гг. составляла

соответственно 72 дня и 65 дней, то потребность в оборотных средствах в 2023 г. при

оборачиваемости 2022 г. и объеме реализации 2023 г. (612 млн. руб.) составит:

612 360 72 122,4 млн. руб.

Относительное высвобождение оборотных средств достигнет 11,9 млн. руб. 122,4 110,5

Абсолютное высвобождение имеет место, если фактические остатки оборотных средств

меньше норматива или остатков предшествующего периода при сохранении или превышении

объема реализации за рассматриваемый период. Относительное высвобождение оборотных средств

имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом

объема выпуска продукции, причем темп роста объема производства опережает темп роста остатков

оборотных средств.

Например, объем реализованной продукции на предприятии составил в 2022 г. 360 млн. руб., в

2023 г. - 400 млн. руб.; средний остаток оборотных средств в 2022 г. - 100 млн. руб., в 2023 г. - 95

млн. руб.

Оборачиваемость в днях за 2022 г. составит 100 360 / 360 100дней . Потребность в

оборотных средствах в 2023 г. при оборачиваемости 2022 г. и объеме реализованной продукции 2022

г. будет равна 400 100 / 360 111млн. руб. Учитывая, что средний остаток оборотных средств

за 2023 г. составил 95 млн. руб., относительное высвобождение достигнет 16 млн. руб. 111 95 .

22

23.

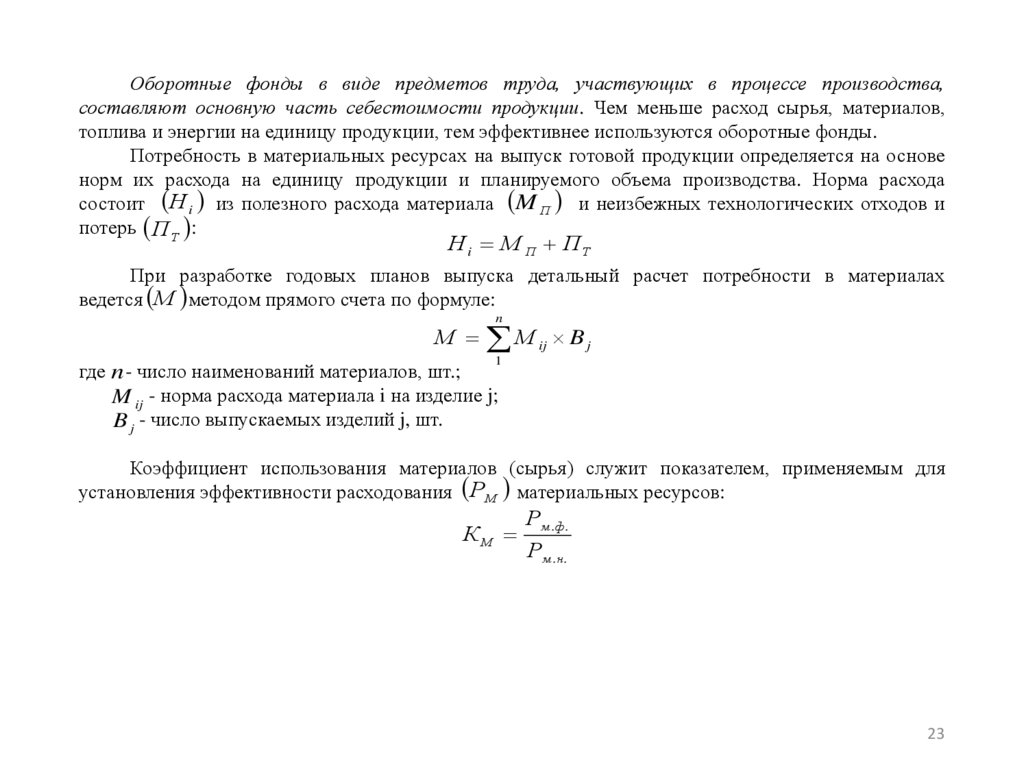

Оборотные фонды в виде предметов труда, участвующих в процессе производства,составляют основную часть себестоимости продукции. Чем меньше расход сырья, материалов,

топлива и энергии на единицу продукции, тем эффективнее используются оборотные фонды.

Потребность в материальных ресурсах на выпуск готовой продукции определяется на основе

норм их расхода на единицу продукции и планируемого объема производства. Норма расхода

состоит Н i из полезного расхода материала M П и неизбежных технологических отходов и

потерь ПТ :

Н i М П ПТ

При разработке годовых планов выпуска детальный расчет потребности в материалах

ведется М методом прямого счета по формуле:

n

М М ij B j

1

где n - число наименований материалов, шт.;

M ij - норма расхода материала i на изделие j;

B j - число выпускаемых изделий j, шт.

Коэффициент использования материалов (сырья) служит показателем, применяемым для

установления эффективности расходования РМ материальных ресурсов:

КМ

Рм . ф .

Рм . н .

23

24.

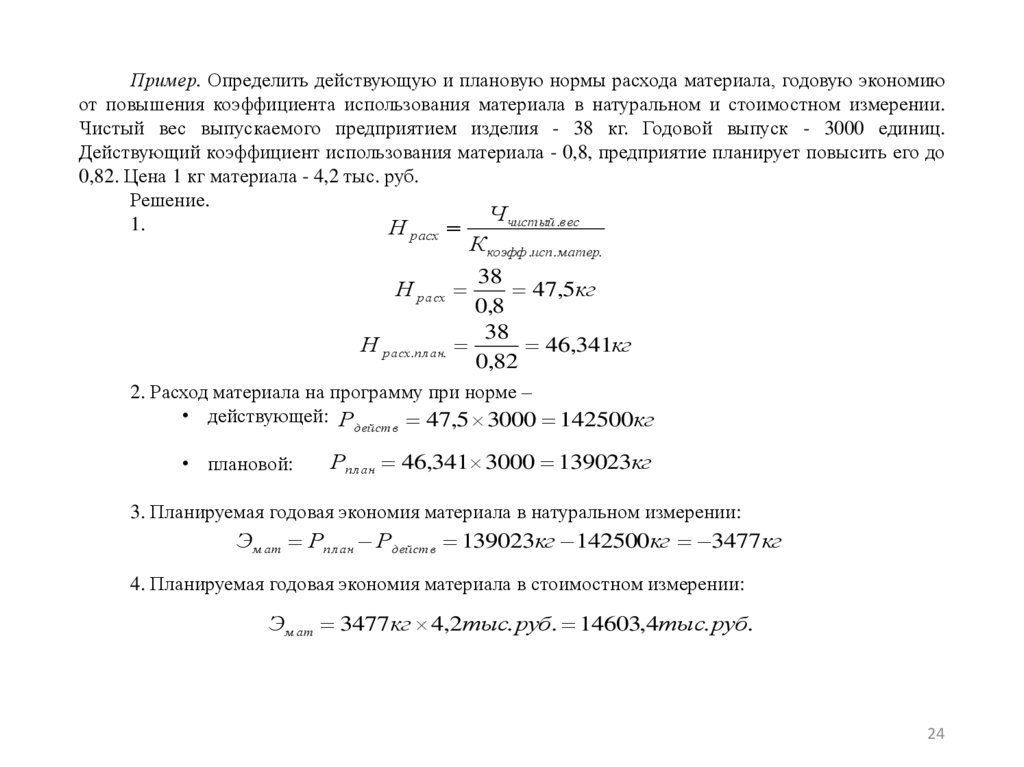

Пример. Определить действующую и плановую нормы расхода материала, годовую экономиюот повышения коэффициента использования материала в натуральном и стоимостном измерении.

Чистый вес выпускаемого предприятием изделия - 38 кг. Годовой выпуск - 3000 единиц.

Действующий коэффициент использования материала - 0,8, предприятие планирует повысить его до

0,82. Цена 1 кг материала - 4,2 тыс. руб.

Решение.

Ч чистый .в ес

1.

Н расх

К коэфф .исп. м атер.

38

Н расх

47,5кг

0,8

38

Н расх.пл ан.

46,341кг

0,82

2. Расход материала на программу при норме –

• действующей: Рдейств 47,5 3000 142500кг

• плановой:

Рплан 46,341 3000 139023кг

3. Планируемая годовая экономия материала в натуральном измерении:

Эмат Рплан Рдейств 139023кг 142500кг 3477кг

4. Планируемая годовая экономия материала в стоимостном измерении:

Эм ат 3477кг 4,2тыс. руб. 14603,4тыс. руб.

24

25.

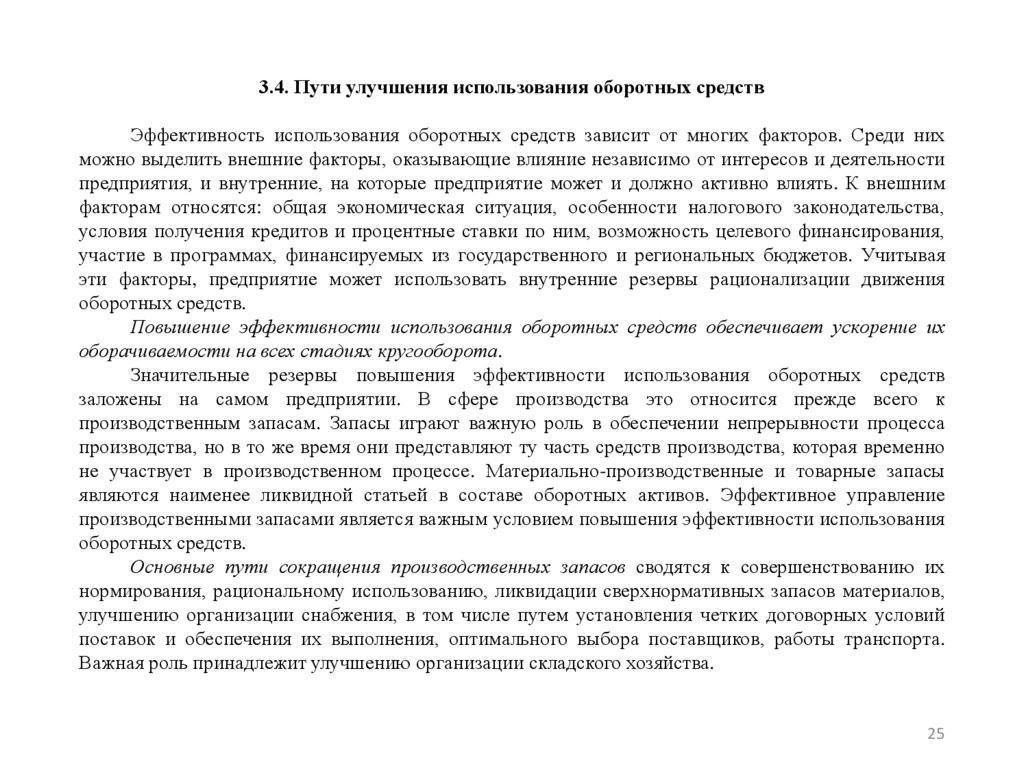

3.4. Пути улучшения использования оборотных средствЭффективность использования оборотных средств зависит от многих факторов. Среди них

можно выделить внешние факторы, оказывающие влияние независимо от интересов и деятельности

предприятия, и внутренние, на которые предприятие может и должно активно влиять. К внешним

факторам относятся: общая экономическая ситуация, особенности налогового законодательства,

условия получения кредитов и процентные ставки по ним, возможность целевого финансирования,

участие в программах, финансируемых из государственного и региональных бюджетов. Учитывая

эти факторы, предприятие может использовать внутренние резервы рационализации движения

оборотных средств.

Повышение эффективности использования оборотных средств обеспечивает ускорение их

оборачиваемости на всех стадиях кругооборота.

Значительные резервы повышения эффективности использования оборотных средств

заложены на самом предприятии. В сфере производства это относится прежде всего к

производственным запасам. Запасы играют важную роль в обеспечении непрерывности процесса

производства, но в то же время они представляют ту часть средств производства, которая временно

не участвует в производственном процессе. Материально-производственные и товарные запасы

являются наименее ликвидной статьей в составе оборотных активов. Эффективное управление

производственными запасами является важным условием повышения эффективности использования

оборотных средств.

Основные пути сокращения производственных запасов сводятся к совершенствованию их

нормирования, рациональному использованию, ликвидации сверхнормативных запасов материалов,

улучшению организации снабжения, в том числе путем установления четких договорных условий

поставок и обеспечения их выполнения, оптимального выбора поставщиков, работы транспорта.

Важная роль принадлежит улучшению организации складского хозяйства.

25

26.

Сокращение времени пребывания оборотных средств в незавершенном производстведостигается путем совершенствования организации производства, улучшения применяемых техники

и технологии, совершенствования использования основных фондов, прежде всего их активной

части, экономии по всем стадиям движения оборотных средств.

В сфере обращения оборотные средства не участвуют в создании нового продукта, а лишь

обеспечивают его доведение до потребителя. Излишнее отвлечение средств в сферу обращения

снижает эффективность деятельности предприятия. Важнейшими предпосылками сокращения

вложений оборотных средств в сферу обращения являются: рациональная организация реализации

готовой продукции, применение прогрессивных форм расчетов, своевременное оформление

документации и ускорение ее движения, соблюдение договорной и платежной дисциплины.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы и таким

образом увеличить объем производства без дополнительных финансовых ресурсов, а

высвобождающиеся средства использовать в соответствии с потребностями предприятия.

26

27.

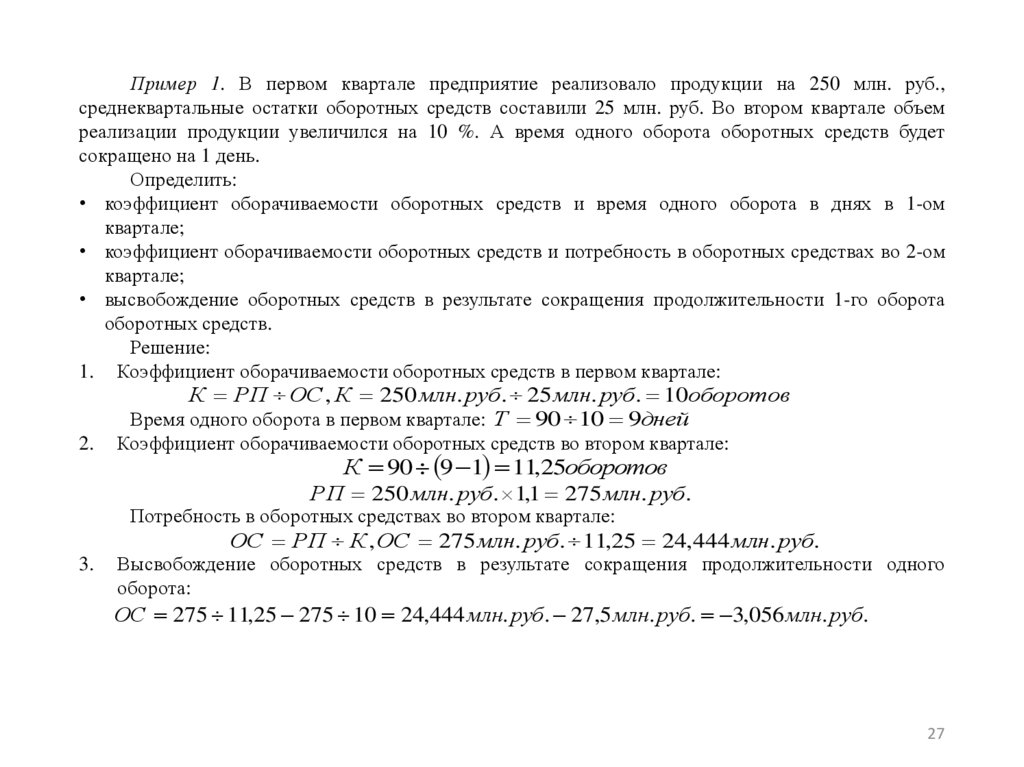

Пример 1. В первом квартале предприятие реализовало продукции на 250 млн. руб.,среднеквартальные остатки оборотных средств составили 25 млн. руб. Во втором квартале объем

реализации продукции увеличился на 10 %. А время одного оборота оборотных средств будет

сокращено на 1 день.

Определить:

• коэффициент оборачиваемости оборотных средств и время одного оборота в днях в 1-ом

квартале;

• коэффициент оборачиваемости оборотных средств и потребность в оборотных средствах во 2-ом

квартале;

• высвобождение оборотных средств в результате сокращения продолжительности 1-го оборота

оборотных средств.

Решение:

1. Коэффициент оборачиваемости оборотных средств в первом квартале:

К РП ОС , К 250 млн. руб. 25 млн. руб. 10оборотов

Время одного оборота в первом квартале: Т 90 10 9дней

2.

Коэффициент оборачиваемости оборотных средств во втором квартале:

К 90 9 1 11,25оборотов

РП 250 млн. руб. 1,1 275 млн. руб.

Потребность в оборотных средствах во втором квартале:

ОС РП К , ОС 275 млн. руб. 11,25 24,444 млн. руб.

3.

Высвобождение оборотных средств в результате сокращения продолжительности одного

оборота:

ОС 275 11,25 275 10 24,444 млн. руб. 27,5 млн. руб. 3,056 млн. руб.

27

28.

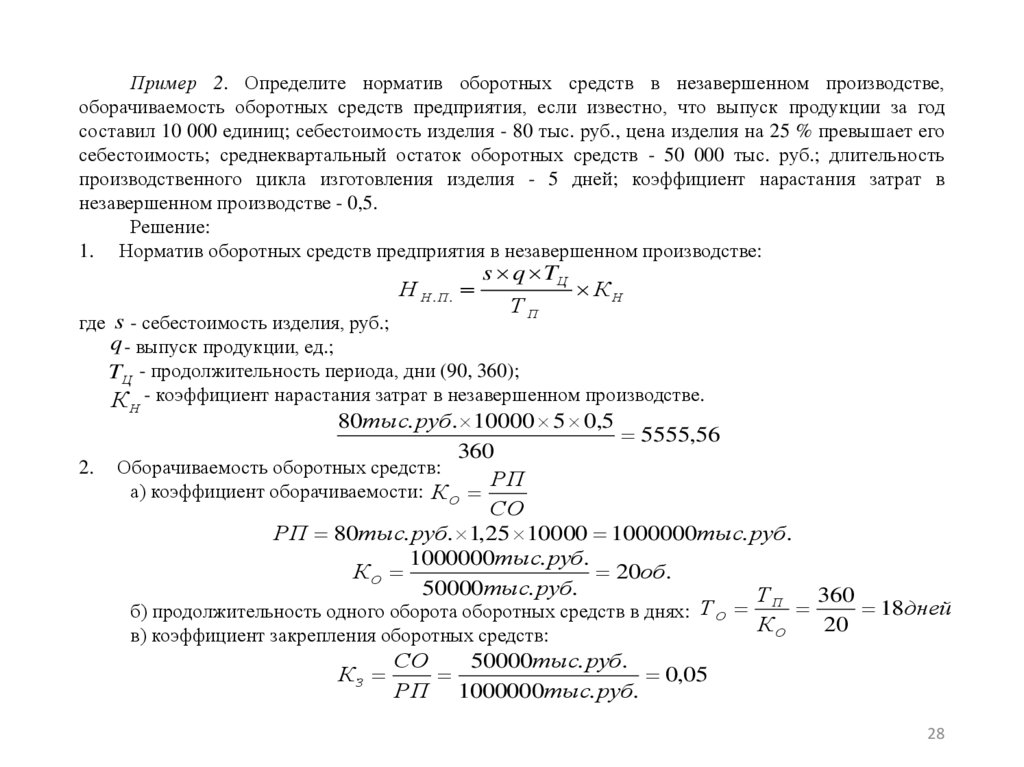

Пример 2. Определите норматив оборотных средств в незавершенном производстве,оборачиваемость оборотных средств предприятия, если известно, что выпуск продукции за год

составил 10 000 единиц; себестоимость изделия - 80 тыс. руб., цена изделия на 25 % превышает его

себестоимость; среднеквартальный остаток оборотных средств - 50 000 тыс. руб.; длительность

производственного цикла изготовления изделия - 5 дней; коэффициент нарастания затрат в

незавершенном производстве - 0,5.

Решение:

1. Норматив оборотных средств предприятия в незавершенном производстве:

Н Н .П .

s q TЦ

КН

ТП

где s - себестоимость изделия, руб.;

q - выпуск продукции, ед.;

TЦ - продолжительность периода, дни (90, 360);

К - коэффициент нарастания затрат в незавершенном производстве.

Н

2.

80тыс. руб. 10000 5 0,5

5555,56

360

Оборачиваемость оборотных средств:

РП

а) коэффициент оборачиваемости: К О

СО

РП 80тыс. руб. 1,25 10000 1000000тыс. руб.

1000000тыс. руб.

КО

20об.

50000тыс. руб.

ТП

360

18дней

б) продолжительность одного оборота оборотных средств в днях: Т О

К

20

О

в) коэффициент закрепления оборотных средств:

КЗ

СО

50000тыс. руб.

0,05

РП 1000000тыс. руб.

28

29.

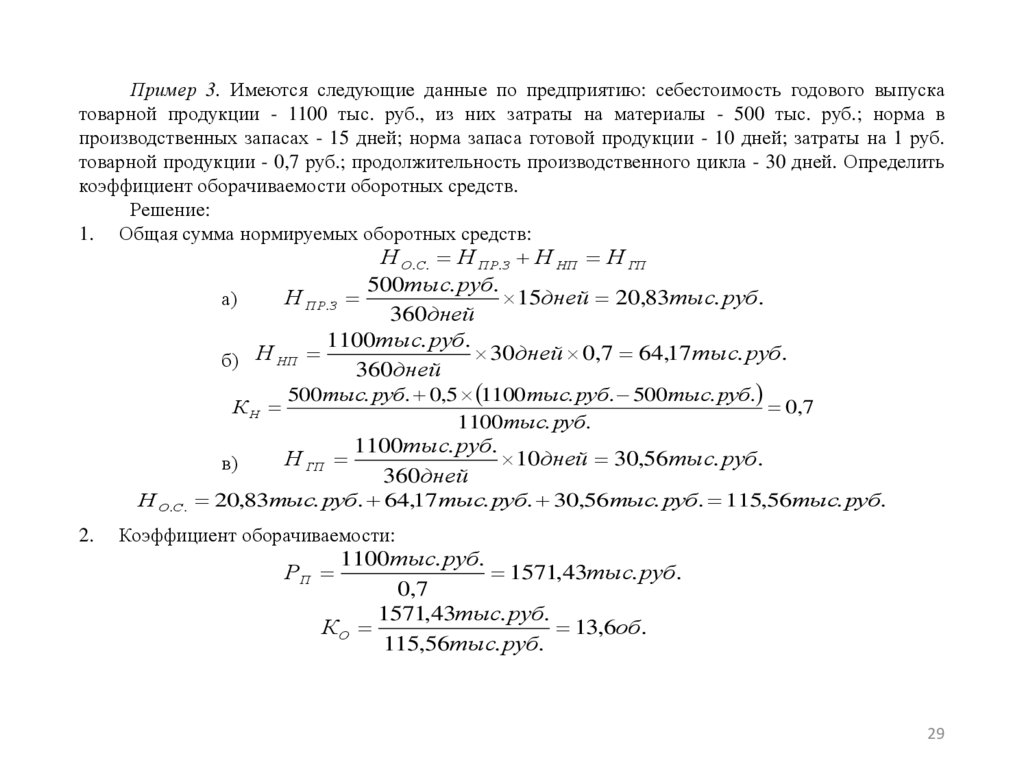

Пример 3. Имеются следующие данные по предприятию: себестоимость годового выпускатоварной продукции - 1100 тыс. руб., из них затраты на материалы - 500 тыс. руб.; норма в

производственных запасах - 15 дней; норма запаса готовой продукции - 10 дней; затраты на 1 руб.

товарной продукции - 0,7 руб.; продолжительность производственного цикла - 30 дней. Определить

коэффициент оборачиваемости оборотных средств.

Решение:

1. Общая сумма нормируемых оборотных средств:

Н О.С . Н ПР.З Н НП Н ГП

500тыс. руб.

Н ПР.З

15дней 20,83тыс. руб.

а)

360дней

1100тыс. руб.

30дней 0,7 64,17 тыс. руб.

б) Н НП

360дней

КН

500тыс. руб. 0,5 1100тыс. руб. 500тыс. руб.

0,7

1100тыс. руб.

в)

Н ГП

1100тыс. руб.

10дней 30,56тыс. руб.

360дней

Н О.С . 20,83тыс. руб. 64,17тыс. руб. 30,56тыс. руб. 115,56тыс. руб.

2.

Коэффициент оборачиваемости:

1100тыс. руб.

1571,43тыс. руб.

0,7

1571,43тыс. руб.

КО

13,6об.

115,56тыс. руб.

РП

29

30.

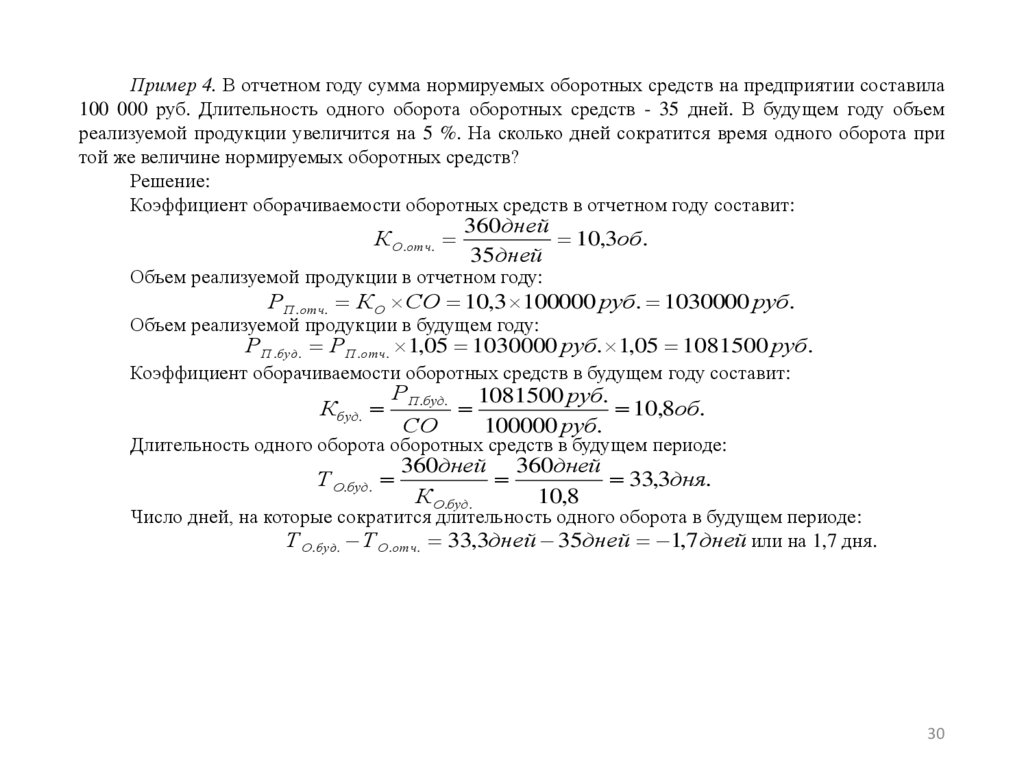

Пример 4. В отчетном году сумма нормируемых оборотных средств на предприятии составила100 000 руб. Длительность одного оборота оборотных средств - 35 дней. В будущем году объем

реализуемой продукции увеличится на 5 %. На сколько дней сократится время одного оборота при

той же величине нормируемых оборотных средств?

Решение:

Коэффициент оборачиваемости оборотных средств в отчетном году составит:

К О.отч.

360дней

10,3об.

35дней

Объем реализуемой продукции в отчетном году:

РП .отч. КО СО 10,3 100000 руб. 1030000 руб.

Объем реализуемой продукции в будущем году:

РП .буд. РП .отч. 1,05 1030000 руб. 1,05 1081500 руб.

Коэффициент оборачиваемости оборотных средств в будущем году составит:

К буд.

РП .буд.

СО

1081500 руб.

10,8об.

100000 руб.

Длительность одного оборота оборотных средств в будущем периоде:

Т О.буд.

360дней 360дней

33,3дня.

КО.буд.

10,8

Число дней, на которые сократится длительность одного оборота в будущем периоде:

Т О.буд. Т О.отч. 33,3дней 35дней 1,7дней или на 1,7 дня.

30

31.

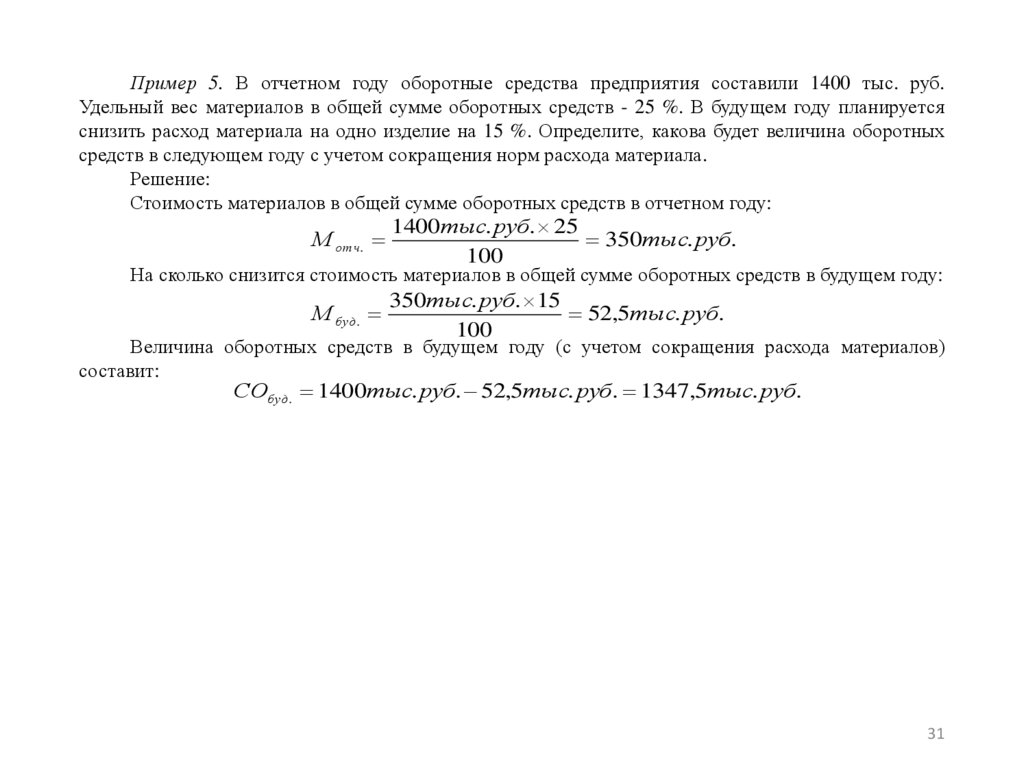

Пример 5. В отчетном году оборотные средства предприятия составили 1400 тыс. руб.Удельный вес материалов в общей сумме оборотных средств - 25 %. В будущем году планируется

снизить расход материала на одно изделие на 15 %. Определите, какова будет величина оборотных

средств в следующем году с учетом сокращения норм расхода материала.

Решение:

Стоимость материалов в общей сумме оборотных средств в отчетном году:

М отч.

1400тыс. руб. 25

350тыс. руб.

100

На сколько снизится стоимость материалов в общей сумме оборотных средств в будущем году:

М буд.

350тыс. руб. 15

52,5тыс. руб.

100

Величина оборотных средств в будущем году (с учетом сокращения расхода материалов)

составит:

СОбуд. 1400тыс. руб. 52,5тыс. руб. 1347,5тыс. руб.

31