law

lawSimilar presentations:

Использование системы управления рисками при выборе объектов и форм таможенного контроля после выпуска товаров

1. Использование системы управления рисками при выборе объектов и форм таможенного контроля после выпуска товаров

Порядок организации и проведения аудита втаможенной проверки

Преподаватель Турпуров Александр Михайлович

1

2. Вопросы лекции

• Вопросы лекции• 1.Цели и задачи СУР

• 2. Категорирование участников ВЭД

• 3. Основные цели таможенной проверки

• 4. Аудит экспортных операций

• 5. Аудит импортных операций

• 6. Таможенная проверка

2

3. Использование системы управления рисками

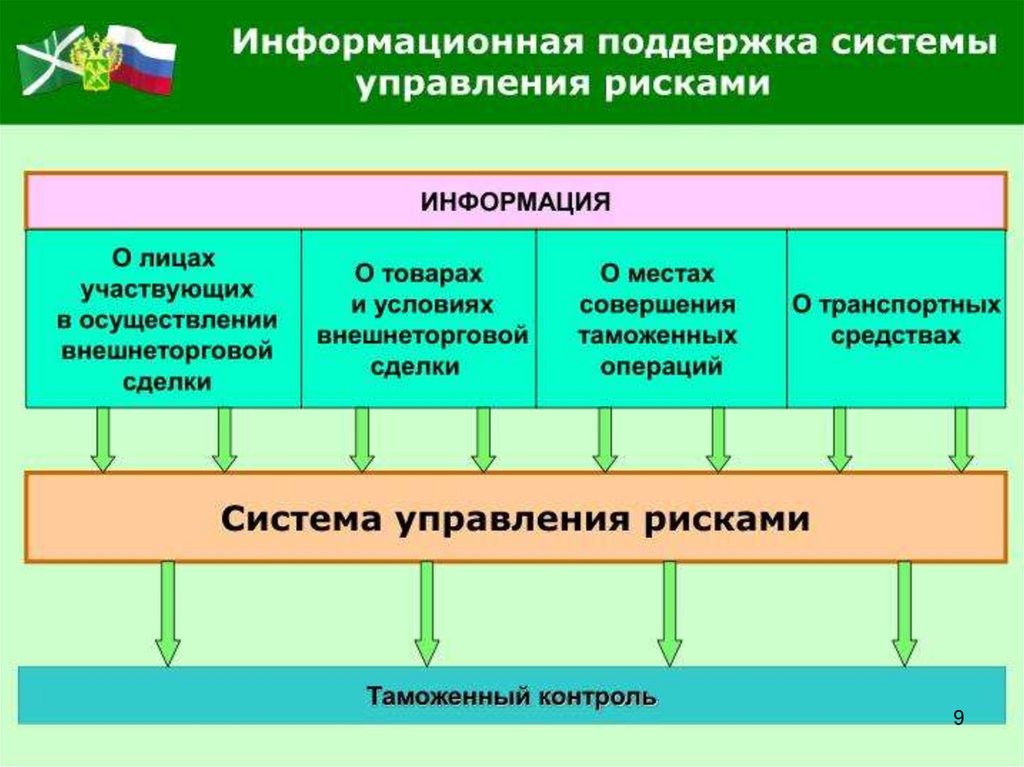

• Таможенные органы применяют СУР для определения товаров,транспортных средств международной перевозки, документов и лиц,

под-лежащих таможенному контролю, форм таможенного контроля,

применяемых к таким

товарам, транспортным средствам

международной перевозки, документам и лицам, а также степени

проведения таможенного контроля.

• Целями применения системы управления рисками являются:

• - обеспечение в пределах компетенции таможенных органов мер по

защите национальной (государственной) безопасности, жизни и

здоровья человека, охране окружающей среды;

• - сосредоточение внимания на областях повышенного риска и

обеспечение более эффективного использования имеющихся в

распоряжении ресурсов;

• - выявление, прогнозирование и предотвращение нарушений

таможенного законодательства Союза и (или) законодательства

государств – членов

Союза: имеющих устойчивый характер;

связанных с уклонением от уплаты таможенных пошлин, налогов в

значительных размерах; подрывающих конкурентоспособность

товаров Союза; затрагивающих другие виды контроля, обеспечение

соблюдения которых возложено на таможенные органы;

3

4.

45. Использование системы управления рисками

• - ускорение проведения таможенныхопераций при перемещении товаров

через таможенную границу.

• К объектам анализа риска относятся:

• - товары, находящиеся под таможенным

контролем либо помещенные под

таможенную процедуру выпуска для

внутреннего потребления;

• транспортные

средства

международной перевозки;

5

6. Использование системы управления рисками

• - сведения, содержащиеся во внешнеэкономическихдоговорах (контрактах) купли-продажи либо обмена,

соглашениях либо иных документах на право владения,

пользования и (или) распоряжения товарами;

• сведения,

содержащиеся

в

транспортных

(перевозочных), коммерческих, таможенных и иных

документах;

• - деятельность декларантов и иных лиц, обладающих

полномочиями в отношении товаров, находящихся под

таможенным контролем;

• - результаты применения форм таможенного контроля.

• Деятельность таможенных органов по оценке и

управлению рисками заключается в выполнении

следующих задач:

• - формирование информационной базы данных системы

управления рисками таможенных органов;

6

7. Использование системы управления рисками

Использование системы управления

рисками

- анализ и оценка рисков, включающих в себя систематическое

определение: объектов анализа рисков; индикаторов риска по

объектам анализа риска, определяющих необходимость принятия

мер по предотвращению и минимизации рисков; оценки

возможного ущерба в случае возникновения рисков;

- разработка и реализация практических мер по управлению

рисками с учетом: вероятности возникновения рисков и возможных

последствий;

анализа

применения

возможных

мер

по

предотвращению и минимизации рисков.

Сбор, обработка и анализ информации об эффективности

принятых мер по минимизации рисков и результатах применения к

конкретным товарам и (или) транспортным средствам отдельных

форм таможенного контроля осуществляется таможенными

органами на постоянной основе.

Порядок сбора и обработки информации, проведения анализа и

оценки рисков, разработки и реализации мер по управлению

рисками устанавливается законодательством государств – членов

Союза.

7

8.

89.

910. Использование системы управления рисками

• Содержание установленных профилей ииндикаторов риска предназначено для

использования таможенными органами,

является конфиденциальной информацией

и не подлежит разглашению другим лицам,

за исключением случаев, установленных

законодательством государств – членов

Союза.

• Категорирование участников ВЭД является

одним

из

основных

инструментов

реализации СУР, а также одним из основных

принципов развития таможенного контроля

после выпуска товаров.

10

11. Использование системы управления рисками

• Категорирование участников ВЭД – это распределениеучастников ВЭД по группам в зависимости от уровня риска

участника ВЭД.

• Категорирование участников ВЭД является основой применения

субъектно-ориентированной

модели

СУР,

при

которой

определяющее место в управлении рисками занимает

выявление рисков в ходе совершения таможенных операций, в

дополнение к которому используются данные об уровне риска

участника ВЭД, позволяющем дифференцированно применять

меры по минимизации рисков.

• По результатам категорирования участников ВЭД все лица, в

отношении

деятельности

которых

проводился

анализ,

группируются по следующим категориям уровня риска участника

ВЭД:

• - низкий уровень риска;

• - средний уровень риска;

• - высокий уровень риска.

11

12.

1213. Использование системы управления рисками

• Таможенные органы обеспечивают проведениерегулярного и всестороннего мониторинга и

анализа

деятельности

участников

ВЭД

и

результатов совершений таможенных операций с

перемещаемыми ими товарами для целей

актуализации категорий уровня риска участника

ВЭД.

• Введение института категорирования участников

ВЭД,

прежде

всего,

направлено

на

способствование

снижению

издержек

и

минимизации административного воздействия на

участников ВЭД как на этапе совершения

таможенных операций, так и на этапе проведения

таможенными органами таможенного контроля

после выпуска товаров, при одновременном

повышении его эффективности, в том числе и по

борьбе

с

так

называемыми

«фирмами13

однодневками».

14. Использование системы управления рисками

• При проведении таможенного контроля после выпускаприменяются

методы

аудита,

заключающиеся

в

сопоставлении сведений, заявленных при совершении

таможенных операций при декларировании и выпуске

товаров, с данными бухгалтерского учета и отчетности, а

также с первичной и коммерческой документацией.

• Аудит внешнеэкономической деятельности ориентируется

в основном на контроль над соблюдением условий

экспортных, импортных или финансовых контрактов,

заключенных с иностранными партнерами, что, по их

мнению, позволяет оценить обоснованность и законность

выполнения

внешнеэкономических

контрактов,

достоверность и полноту их отражения в бухгалтерском

учете и финансовой отчетности. В то же время, поскольку

в принятых формах бухгалтерской отчетности российских

организаций

информация

о

внешнеэкономической

деятельности отдельно не выделяется, это создает

реальные трудности для иностранных партнеров и

внешних пользователей при использовании такой

отчетности.

14

15. Использование системы управления рисками

• Распоряжением Правительства Российской Федерации от28 декабря 2012 г. № 2575-р утверждена Стратегия

развития таможенной службы Российской Федерации до

2020 г., которая полагает системное упрощение

таможенных формальностей при перемещении товаров

через таможенную границу союза и сокращение времени

на проведение таможенных операций. В связи с чем

особое значение приобретают меры, направленные на

совершенствование таможенного контроля после выпуска

товаров.

• Целевыми индикаторами развития таможенной службы

Российской Федерации в части совершенствования

таможенного контроля после выпуска являются:

• -доля

таможенных

проверок,

направленных

на

профилактику правонарушений в таможенной сфере,

проводимых, в том числе, на основании результатов

применения

системы

управления

рисками

и

категорирования

участников

внешнеэкономической

деятельности, в общем количестве таможенных проверок

(с 15,3 процента в 2012 г. до 70 процентов к 2020 г.);

15

16. Использование системы управления рисками

• -результативность проверок, проводимых на основеинформации

о

наличии

признаков

нарушения

таможенного законодательства союза и законодательства

Российской Федерации о таможенном деле (с 72

процентов в 2012 г. до 85 процентов к 2020 г.).

• Одним из ключевых аспектов совершенствования

таможенного контроля после выпуска является развитие

аналитической

работы.

Такая

работа

должна

основываться на исследовании с применением методов

анализа и обобщении информации, имеющейся в

распоряжении

таможенных

органов.

Применение

комплексного анализа позволяет производить выбор

объектов и предметов таможенного контроля после

выпуска,

устанавливать

категории

участников

внешнеэкономической деятельности, выявлять лиц, в

отношении которых таможенный контроль после выпуска

невозможен.

16

17. Использование системы управления рисками

• Применение информационных технологий и автоматизациядеятельности позволяют улучшать показатели эффективности

работы таможенных органов Российской Федерации, создавать

комплексную

систему

учета

и

анализа

участников

внешнеторговой деятельности, уменьшить субъективизм при

принятии решений должностными лицами таможенных органов

Российской Федерации. С помощью информационных

технологий осуществляется информационно-аналитическое

обеспечение проверочной деятельности.

• Важным направлением развития таможенного контроля после

выпуска

товаров

является

совершенствование оценки

эффективности мер, применяемых при таможенном контроле

после

выпуска,

предусматривающее

использование

показателей правоохранительной деятельности.

• Для успешной реализации концептуальных задач таможенного

контроля после выпуска товаров необходимо:

• 17

18. Использование системы управления рисками

• - усилить системное взаимодействие таможенных органов сналоговыми, правоохранительными и другими контролирующими

органами Российской Федерации, таможенными службами

иностранных государств, позволяющее обеспечить сквозной

контроль на всем пути перемещения и оборота товаров;

• - разработать систему управления и контроля, позволяющую

обеспечить проверку правильности, всесторонности, полноты и

объективности

решений,

принимаемых

при

проведении

таможенного контроля после выпуска, а также повысить

персональную ответственность должностных лиц таможенных

органов за принимаемые решения;

• - создать единую систему планирования деятельности по

таможенному контролю после выпуска, учитывающую трудозатраты,

эффективное распре-деление ресурсов таможенных органов и

прогнозирование результатов;

• - улучшить материально-техническую базу, обеспечивающую

проведение таможенного контроля после выпуска, а также

расширить спектр используемых информационных ресурсов;

• - провести работу по кадровому обеспечению, в рамках которой

особое внимание уделить качеству профессиональной подготовки

кадров, совершенствованию их знаний и навыков, усилению

18

служебной дисциплины.

19. Использование системы управления рисками

В результате реализации вышеуказанных мероприятий, будут

созданы благоприятные условия для увеличения объемов

товаропотоков через таможенную границу союза, для сокращения

времени совершения таможенных операций без потери качества

таможенного контроля и полноты собираемости таможенных

платежей, а также более эффективной борьбы с преступлениями и

административными правонарушениями в области таможенного

дела.

Таможенные органы проводят таможенный контроль после выпуска

товаров в течение 3 (трех) лет со дня окончания нахождения

товаров под таможенным контролем, что соответствует общему

сроку исковой давности, определенному статьей 196 Гражданского

кодекса РФ, а также сроку, определенному Налоговым кодексом РФ

для проведения налоговых проверок.

При этом законодательством государств – членов Союза может

быть установлен более продолжительный срок проведения

таможенного контроля после выпуска товаров, который не может

превышать пяти лет.

19

20. Использование системы управления рисками

• Таможенный контроль после выпуска товаров являетсяорганичным и неотъемлемым элементом единой системы

таможенного контроля.

• Основными целями таможенного контроля после выпуска

товаров являются:

• -создание условий, при которых деятельность по

незаконному перемещению товаров через таможенную

границу

Союза и их дальнейшему обращению на

территории Российской Федерации станет экономически

нецелесообразной;

• -создание системы непрерывного контроля (от подачи

предварительной информации и декларации на товары до

осуществления таможенного контроля после выпуска) в

целях сокращения времени осуществления таможенных

операций и, как следствие, формирования благоприятных

условий для развития внешней торговли.

20

21. Использование системы управления рисками

Для

достижения

поставленных

целей

решаются

следующие

взаимосвязанные задачи:

-совершенствование

нормативного

правового

регулирования

таможенного контроля после выпуска товаров, его унификация в рамках

таможенного законодательства Союза;

-совершенствование информационной базы таможенного контроля

после выпуска, позволяющей принимать обоснованные решения о

планировании таможенных проверок и об эффективном выборе

объектов для целей таможенного контроля на основе анализа

полученной в результате накопления и обобщения имеющейся у

таможенных органов информации и категорирования участников

внешнеэкономической деятельности;

-создание методологической базы таможенного контроля после выпуска

товаров на основе методов аудита и стандартизации проверочной

деятельности;

-совершенствование

механизмов

внутриведомственного

и

межведомственного

взаимодействия

государственных

органов

исполнительной власти при организации таможенных проверок,

проведение

скоординированных

проверок,

в

том

числе

во

взаимодействии с налоговыми и другими правоохранительными

21

органами;

22. Использование системы управления рисками

• -развитие международного взаимодействия таможенных службгосударств – членов

Союза в целях совершенствования

таможенного законодательства Союза, унификации порядка

применения

различных

форм

таможенного

контроля,

организации и проведения скординированных таможенных

проверок подразделениями таможенного контроля после

выпуска товаров.

• Завершающей формой таможенного контроля является

таможенная проверка.

• Основными целями таможенной проверки являются:

• - установление законности выполнения внешнеэкономических

контрактов;

• установление

фактической

достоверности

сведений,

используемых в сфере экспортных, импортных и валютных

операций, в том числе при отражении сведений в бухгалтерском

учете и финансовой отчетности организаций – участников ВЭД.

22

23. Порядок организации и проведения аудита в таможенной проверки

• В части проверки валютных операций особого вниманиятребуют случаи, когда валюта цены контракта отличается

от валюты платежа, а также использование в качестве

валюты платежа замкнутых и клиринговых валют. Также

важно учитывать различия в законодательных и

нормативных актах стран – партнеров по внешней

торговле.

• В ходе проверки исследуется информация не только из

внутренних

источников

проверяемой

организации

(договоры, учредительные и первичные документы,

учетные регистры, формы отчетности), но любая иная

информация, непосредственно либо опосредованно

касающаяся предмета проверки. Например, таможенная

декларация, счета и платежные документы, аудиторское

заключение о контрагенте, справочная информация о

рыночных ценах на экспортируемую или импортируемую

продукцию (товары, работы, услуги) и курсах валют банка

России, биржевые котировки, сведения таможенных

служб иностранных государств и пр.

23

24. Биржевые котировки

2425. Порядок организации и проведения аудита в таможенной проверки

• При осуществлении внешнеэкономической деятельностизаключение контрактов и осуществление платежей по ним

совершаются в различных видах валют. Поэтому при аудите

валютных операций проверяется порядок их ведения в

бухгалтерском учете (синтетический учет должен вестись в

рублях, а аналитический учет – сразу в двух единицах

измерения: в иностранной валюте и в рублях по курсу Банка

России на дату совершения бухгалтерской операции).

• Основными направлениями аудита валютных операций

являются:

• - сбор документов, подтверждающих открытие валютных счетов

и информирование об этом налоговых органов. Резиденты

обязаны уведомлять налоговые органы по месту своего учета

об открытии (закрытии) счетов (вкладов) и об изменении

реквизитов счетов (вкладов) не позднее одного месяца со дня

открытия (закрытия) или изменения реквизитов таких счетов

(вкладов) в банках, расположенных за пределами территории

Российской Федерации;

25

26. Порядок организации и проведения аудита в таможенной проверки

- проверка достоверности и корректности оценки сумм иностранной

валюты, отраженной в формах финансовой отчетности.

Главными источниками информации для проведения аудита учета

валютных операций являются:

- главная книга;

- журнал-ордер № 1 и ведомость № 1;

- приходные и расходные кассовые ордера;

- журналы регистрации приходных и расходных кассовых ордеров, выданных доверенностей;

- кассовая книга;

- расписка инкассатора о приемке иностранной валюты на инкассацию;

- квитанция на взнос наличной иностранной валюты в кассу банка;

- журнал учета справок о покупке валюты по форме N 0406007,

являющихся основанием для вывоза наличной иностранной валюты за

границу;

- приказы о направлении сотрудников в загранкомандировку;

- приказ о норме суточных;

- копии заявки на получение иностранной валюты;

- отчет об использовании средств в иностранной валюте;

26

27. кассовая книга

2728. приходные и расходные кассовые ордера;

2829. копии заявки на получение иностранной валюты;

2930. Порядок организации и проведения аудита в таможенной проверки

• - авансовые отчеты и журнал регистрацииавансовых отчетов;

• - договоры, заключенные с иностранными

поставщиками товаров, работ, услуг, результатов

интеллектуальной деятельности;

• - счета на оплату от иностранных поставщиков;

• - таможенные декларации, подтверждающие

выпуск товаров в соответствии с таможенной

процедурой выпуск для внутреннего потребления;

• - документы, подтверждающие выполнение работ,

предоставление услуг и прав на результаты

интеллектуальной деятельности при совершении

внешнеторговых сделок (акты приемки-сдачи

работ, услуг, складские расписки, лицензионные

договоры и т.д.);

30

31. Порядок организации и проведения аудита в таможенной проверки

- банковские документы в виде выписок с валютного счета (текущего валютного счета,

валютного счета за рубежом), аккредитивного счета, счета корпоративных карточек

(расчетных или кредитных);

- регистры аналитического и синтетического учетов по счетам учета де-нежных средств,

расчетов с поставщиками и подрядчиками, прочих доходов и расходов.

Еще одним важным направлением аудита внешнеэкономической деятельности является

аудит экспортных операций.

Основной задачей аудита экспортных операций является установление правильности

отражения в учете выручки от продажи экспортных товаров (работ, услуг), достоверности

формирования финансового результата от экс-портных сделок.

Источниками информации для проведения аудита учета экспортных операций являются:

- приказ об учетной политике предприятия;

- внешнеторговые контракты;

- договоры с транспортными и посредническими организациями;

- книга регистрации контрактов;

- авансовые отчеты;

- банковские документы;

- счета-фактуры;

- накладные;

- товарные отчеты;

31

32.

3233. Порядок организации и проведения аудита в таможенной проверки

• - таможенные декларации и товаросопроводительныедокументы;

• - ведомости учета готовой продукции;

• - ведомости учета отгруженной продукции;

• - главная книга;

• - книга покупок;

• - книга продаж;

• - журналы-ордера;

• - налоговые декларации и бухгалтерская отчетность.

• Порядок ведения организациями бухгалтерского учета

экспортных торговых операций существенно зависит от

условий,

содержащихся

в

отдельных

внешнеэкономических

договорах

(контрактах),

применяемых в деловом обороте организации форм

расчетов с иностранными покупателями, а также от

формы выхода российского поставщика экспортного

товара на внешний рынок, самостоятельно или через

посредника.

33

34. ведомости учета готовой продукции

3435. Порядок организации и проведения аудита в таможенной проверки

• Аудитэкспортных

операций

подразумевает

осуществление следующих процедур:

• - анализ документов (контрактов, инвойсов,

коносаментов,

международных

товарнотранспортных накладных и пр.), подтверждающих

формирование кредиторской или дебиторской

задолженности,

выраженной

в

иностранной

валюте;

• - проверка перехода права собственности при

совершении экспортных операций (в соответствии

с международным правом или экспортными

контрактами);

• - проверка возмещения НДС при экспорте товаров;

• - аудит экспортных операций с участием

посредника (комиссионера, агента и т.п.).

35

36. Порядок организации и проведения аудита в таможенной проверки

• Особое внимание в ходе аудита экспортных операцийаудитору следует уделить:

• - проверке обоснованности списания произведенных

затрат на себестоимость экспортных товаров, так как в

случае

списания

на

себестоимость

продукции

непроизводственных затрат может возникнуть искажение

финансового

результата

от

продажи

экспортной

продукции.

В

качестве

источника

информации

используется аналитический учет накладных расходов;

• - проверке обязательств экспортера по поставке

продукции (товаров, работ, услуг). При этом используются

товарно-транспортные документы;

• - проверке открытых субсчетов к счету 45 «Товары

отгруженные». Это могут быть следующие субсчета:

• - субсчет 45-1 «Товары, отгруженные на территории

Российской Федерации»;

• - субсчет 45-2 «Товары, отгруженные на экспорт»;

• - проверке правильности расчета и отражения

36

возникающих курсовых разниц;

37. субсчет 45-1 «Товары, отгруженные на территории Российской Федерации»

3738. Порядок организации и проведения аудита в таможенной проверки

- проверке правильности бухгалтерского учета авансов, полученных от

иностранных контрагентов;

- проверке обоснованности применения ставки НДС, равной 0%;

- контролю правильности расчета финансового результата и экспортных

сделок.

Основной задачей при исследовании импортных операций является

выражение мнения о правильности отражения в учете расходов по импорту

товаров (работ, услуг), о достоверности формирования отчетности по

импортным сделкам, подтверждение реальности исчисления финансовых

результатов по импорту

К источникам информации для проведения аудита учета импортных

операций относятся:

- законодательные акты и нормативно-правовые документы, регулирующие

отношения импортеров с субъектами внешнеэкономической деятельности,

банковскими учреждениями, государственными органами;

- таможенная документация, техническая документация (технический

паспорт машин и оборудования), контракты, арбитражная документация;

- договорная и организационно-распорядительная документация;

- товаросопроводительная документация (сертификат о качестве товара),

спецификация, упаковочный лист, транспортная, экспедиторская и

страховая документация;

38

39. Порядок организации и проведения аудита в таможенной проверки

• - производственно-финансовые планы, бизнес-планы;• - складская документация, счет-фактура, лицензия в

случае

экспорта

товара

(если

товар

является

лицензионным);

• - данные оперативного учета и отчетности;

• - банковская документация, заявление на перевозки

валюты, документы о недостаче и порче товара.

• Программы

проверки

импортных

операций

предусматривают следующие специфические процедуры:

• - анализ документов (контрактов, инвойсов, коносаментов,

международных товарно-транспортных накладных и пр.),

которые подтверждают права клиента на отражение в

бухгалтерском учете операций по формированию

кредиторской задолженности, выраженной в иностранной

валюте;

• - проверка порядка формирования стоимости товарноматериальных ценностей, оборудования и прочих активов,

приобретенных в результате совершения импортных

39

операций;

40. Порядок организации и проведения аудита в таможенной проверки

- проверка перехода права собственности при совершении

внешнеэкономических операций (в соответствии с международным

правом или импортными контрактами);

- проверка существования, точности измерения и полноты

отражения в учете сумм НДС, подлежащего уплате при

таможенном контроле;

аудит

импортных

операций

с

участием

посредника

(комиссионера, агента и т.п.);

- проверка порядка отражения задолженности перед таможенными

органами по таможенным платежам;

- проверка правоустанавливающих документов, своевременности

отражения и стоимостной оценки сумм штрафных санкций,

предусмотренных импортными контрактами.

При этом приоритет принадлежит нормам международного права.

Рассмотренные особенности иллюстрируют взаимопроникновение

норм таможенного права, международного частного права,

гражданского, валютного и банковского законодательства с

основами бухгалтерского учета.

40

41. Проведение камеральной таможенной проверки

• Камеральнаятаможенная

проверка

осуществляется путем изучения и анализа

сведений,

содержащихся

в

таможенных

декларациях,

коммерческих,

транспортных

(перевозочных)

и

иных

документах,

представленных проверяемым лицом, сведений

контролирующих

государственных

органов

государств – членов

Союза, а также других

документов и сведений, имеющихся у таможенных

органов, о деятельности указанных лиц.

• Камеральная таможенная проверка проводится

таможенными органами по месту нахождения

таможенного органа без выезда к проверяемому

лицу, а также без оформления предписания (акта о

назначении проверки).

• Камеральные

таможенные

проверки

осуществляются без ограничений периодичности

41

их проведения.

42. Проведение камеральной таможенной проверки

• Датой начала проведения камеральной таможенной проверкиявляется дата окончания подготовительной работы.

• При

проведении

камеральной

таможенной

проверки

должностные лица имеют право:

• - запрашивать документы и сведения, необходимые для

проведения таможенного контроля, в письменной и (или)

электронной формах, а также устанавливать срок их

представления, который должен быть достаточным для

представления запрашиваемых документов и сведений;

• - получать в соответствии с законодательством государств –

членов Союза от банков и организаций, осуществляющих

отдельные виды банковских операций, документы и сведения о

денежных

операциях

по

осуществляемым

внешнеэкономическим сделкам;

• - запрашивать и получать коммерческие и бухгалтерские

документы, иную информацию, в том числе в электронной

форме, относящуюся к перемещению товаров через

таможенную границу, их выпуску и использованию на

42

таможенной территории Союза или за ее пределами

43. Проведение камеральной таможенной проверки

- требовать у проверяемого лица и получать от него коммерческие,

транспортные документы, документы бухгалтерского учета и

отчетности, а также другую информацию, в том числе на электронных

носителях, относящуюся к проверяемым товарам;

- требовать у проверяемого лица представления отчетности в целях

таможенного контроля;

- требовать у банков и иных кредитных организаций и получать от них

информацию и документы, касающиеся движения денежных средств

по счетам организаций, необходимые для проведения таможенной

проверки, в том числе содержащие банковскую тайну, в соответствии с

законодательством государств – членов Союза;

- запрашивать у налоговых и иных государственных органов и получать

от них необходимые информацию и документы, в том числе

составляющие коммерческую, банковскую, налоговую и иную

охраняемую

законодательством

тайну,

в

соответствии

с

законодательством государств – членов Союза;

- направлять международные запросы в связи с проведением

таможенной проверки;

43

44. Проведение камеральной таможенной проверки

Проведение камеральной таможенной

проверки

- получать от органов, осуществляющих государственную

регистрацию юридических лиц, и иных государственных органов

сведения, необходимые им для проведения таможенного контроля;

порядок обмена информацией определяется федеральным

органом исполнительной власти, уполномоченным в области

таможенного дела, совместно с федеральным органом

исполнительной власти, в ведении которого находятся указанные

государственные органы;

- принимать решение о назначении таможенной экспертизы, если

для разъяснения возникающих при проведении таможенной

проверки вопросов требуются специальные познания;

- проводить иные действия, предусмотренные законодательством

Союза и законодательством государств – членов Союза.

В случае необходимости получения при проведении камеральной

таможенной проверки документов и сведений должностное лицо

уполномоченного подразделения направляет руководителю либо

представителю проверяемого лица требование о представлении

документов и сведений по установленной форме с указанием срока

их представления, который должен быть достаточным для

представления запрашиваемых документов и сведений.

44

45. Проведение камеральной таможенной проверки

• Требование о представлении документов и сведений прикамеральной

таможенной

проверке

направляется

посредством почтовой связи с уведомлением о вручении по

месту

государственной

регистрации

и

по

адресу

фактического местонахождения (в случае наличия указанной

информации)

проверяемого

лица

или

вручается

руководителю либо представителю проверяемого лица. При

возврате

почтового

отправления

с

отметкой,

свидетельствующей об отсутствии лица по месту

государственной

регистрации,

должностное

лицо,

проводящее проверку, принимает меры в рамках СУР.

• Документы, представленные проверяемым лицом по

требованию

таможенного

органа

о

представлении

документов и сведений при камеральной таможенной

проверке, приобщаются к материалам камеральной

таможенной проверки.

• К

материалам

камеральной

таможенной

проверки

прикладывается опись документов, в случае если она была

затребована

таможенным

органом

и

представлена

45

проверяемым лицом в письме при ответе на требование

таможенного органа.

46. Проведение выездной таможенной проверки

• Выезднаятаможенная

проверка

проводится

таможенным

органом

с

выездом

в

место

нахождения

юридического лица, место осуществления

деятельности

индивидуального

предпринимателя и (или) в место

фактического

осуществления

их

деятельности.

• Выездная таможенная проверка может

быть плановой или внеплановой.

• Основаниями

для

назначения

внеплановых

выездных

таможенных

проверок являются:

46

47. Проведение выездной таможенной проверки

- данные, полученные в результате анализа информации,

содержащейся в базах данных таможенных органов и органов

государственного контроля (надзора) государств – членов Союза,

свидетельствующие

о

возможном

нарушении

таможенного

законодательства

Союза и иного законодательства государств –

членов Союза;

- данные, свидетельствующие о возможном нарушении требований

таможенного законодательства Союза и законодательства государств

– членов Союза;

- заявление лица, в том числе осуществляющего деятельность в сфере

таможенного

дела,

на получение

статуса

уполномоченного

экономического оператора;

- необходимость проведения встречной выездной таможенной

проверки;

- обращение (запрос) компетентного органа иностранного государства

о проведении проверки лица, совершавшего внешнеэкономические

сделки с иностранной организацией;

- иные основания, предусмотренные законодательством государств –

членов Союза.

Выездная таможенная проверка может назначаться по результатам

применения иных форм таможенного контроля, а также по результатам

камеральной таможенной проверки.

47

48. Проведение выездной таможенной проверки

Проведение выездной таможенной

проверки

В случаях необходимости подтверждения достоверности сведений,

представленных проверяемым лицом, таможенным органом может

проводиться встречная выездная таможенная проверка у лиц,

связанных с проверяемым лицом по сделкам (операциям) с

товарами.

Встречная выездная таможенная проверка является внеплановой.

Плановые выездные таможенные проверки проводятся не чаще

одного раза в год в отношении одного и того же проверяемого лица.

Плановые выездные таможенные проверки в отношении

уполномоченных

экономических

операторов

проводятся

таможенными органами один раз в три года.

Внеплановые выездные таможенные проверки осуществляются без

ограничений периодичности их проведения.

Отбор проверяемых лиц для плановой выездной таможенной

проверки

производится

с

использованием

информации,

полученной:

- из информационных ресурсов таможенных органов;

- по результатам предыдущих проверок, в том числе камеральных

проверок;

- от государственных органов;

48

49. Проведение выездной таможенной проверки

• - от банков и организаций, осуществляющих отдельные видыбанковских операций;

• - от таможенных и (или) иных контролирующих государственных

органов государств – членов Союза;

• - из средств массовой информации;

• - из других источников официальным путем.

• В период проведения выездной таможенной проверки

проверяемое лицо не вправе вносить изменения и дополнения

в проверяемые документы, связанные с его деятельностью.

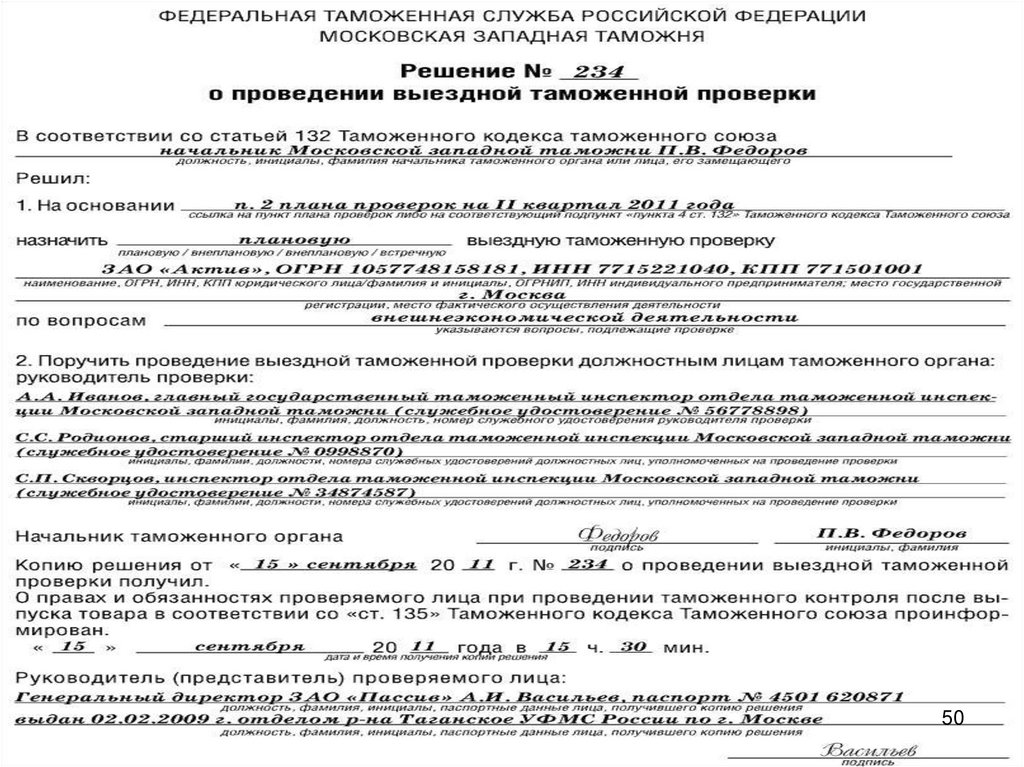

• Выездная таможенная проверка проводится на основании

решения о проведении выездной таможенной проверки по

установленной форме, подписанного начальником таможенного

органа (заместителем начальника) (далее – Решение).

• Для проведения выездной таможенной проверки создается

комиссия, состав которой указывается в Решении.

• Руководитель комиссии по проведению выездной таможенной

про-верки (далее – руководитель комиссии) назначается

начальником (заместителем начальника) таможенного органа из

числа должностных лиц уполномоченного подразделения.

49

50.

5051. Проведение выездной таможенной проверки

• Руководитель комиссии либо лицо, его замещающее:• - организует работу членов комиссии по проведению

выездной таможенной проверки;

• - подписывает требования, направляемые комиссией при

проведении выездной таможенной проверки;

• - принимает решения о проведении таможенного осмотра

помещений и территорий, а также решения о проведении

таможенного досмотра в ходе проведения таможенного

осмотра помещений и территорий;

• - устанавливает сроки подготовки членами комиссии по

проведению выездной таможенной проверки заключений

по вопросам таможенной проверки;

• - организует подготовку в ходе выездной таможенной

проверки на основании материалов выездной таможенной

проверки проектов решений в области таможенного дела.

51

52. Проведение выездной таможенной проверки

Проведение выездной таможенной

проверки

На период проведения выездной таможенной проверки все члены

комиссии подчиняются непосредственно руководителю комиссии.

Перед началом проведения плановой выездной таможенной

проверки уполномоченное подразделение готовит и направляет

проверяемому лицу уведомление о проведении плановой

выездной таможенной проверки заказным почтовым отправлением

с уведомлением о вручении или передает такое уведомление иным

способом, позволяющим подтвердить факт его получения.

Плановая выездная таможенная проверка может быть начата не

ранее чем через пятнадцать календарных дней со дня получения

уведомления проверяемым лицом либо со дня поступления в

таможенный орган почтового отправления с отметкой о невручении

письма адресату.

Копия Решения в течение трех рабочих дней со дня подписания

Решения вручается проверяемому лицу руководителем или членом

комиссии либо направляется уполномоченными подразделениями

заказным почтовым отправлением с уведомлением о вручении по

его месту государственной регистрации и по его адресу

фактического местонахождения (в случае наличия указанной

информации) заказным почтовым отправлением.

52

53. Проведение выездной таможенной проверки

Проведение выездной таможенной

проверки

Датой начала проведения выездной таможенной проверки считается дата

вручения проверяемому лицу копии Решения либо, в случае направления

копии Решения проверяемому лицу посредством почтовой связи, – дата

поступления в таможенный орган почтового уведомления с отметкой о

вручении письма адресату.

В случае отказа руководителя либо представителя проверяемого лица от

получения копии Решения руководитель комиссии (либо член комиссии)

делает об этом соответствующую запись в Решении. В этом случае датой

начала проверки считается дата записи в Решении об отказе в получении

копии Решения.

В случае возврата в таможенный орган почтового отправления с от-меткой

о невручении письма адресату, датой начала проверки является дата

поступления в таможенный орган почтового отправления с отметкой о

невручении письма адресату.

При проведении выездной таможенной проверки руководитель комиссии и

члены комиссии имеют право:

- запрашивать документы и сведения, необходимые для проведения

таможенного контроля, в письменной и (или) электронной формах, а также

устанавливать срок их представления, который должен быть достаточным

для представления запрашиваемых документов и сведений;

- получать в соответствии с законодательством государств – членов Союза

от банков и организаций, осуществляющих отдельные виды банковских

операций, документы и сведения о денежных операциях по

53

осуществляемым внешнеэкономическим сделкам;

54. Проведение выездной таможенной проверки

- запрашивать и получать коммерческие и бухгалтерские документы,

иную информацию, в том числе в электронной форме, относящуюся к

перемещению товаров через таможенную границу, их выпуску и

использованию на таможенной территории

Союза или за ее

пределами;

- требовать у проверяемого лица и получать от него коммерческие,

транспортные документы, документы бухгалтерского учета и

отчетности, а также другую информацию, в том числе на электронных

носителях, от-носящуюся к проверяемым товарам;

- требовать у проверяемого лица предъявления товаров, в отношении

которых проводится таможенная проверка;

- требовать у проверяемого лица представления отчетности в целях

таможенного контроля;

- требовать у банков и иных кредитных организаций и получать от них

информацию и документы, касающиеся движения денежных средств

по счетам организаций, необходимые для проведения таможенной проверки, в том числе содержащие банковскую тайну в соответствии с

законодательством государств – членов Союза;

- запрашивать у налоговых и иных государственных органов и получать

от них необходимые информацию и документы, в том числе

составляющие коммерческую, банковскую, налоговую и иную

охраняемую

за-конодательством

тайну

в

соответствии 54с

законодательством государств – членов Союза;

55. Проведение выездной таможенной проверки

• - проводить в порядке, установленном законодательствомгосударств – членов Союза, инвентаризацию (требовать

проведения инвентаризации) товаров;

• - направлять международные запросы в связи с проведением

таможенной проверки;

• - доступа на объекты проверяемого лица с предъявлением

решения о проведении выездной таможенной проверки и

служебных удостоверений;

• - осуществлять отбор проб и образцов товаров с составлением

акта об отборе проб и образцов товаров по установленной

форме;

• - изымать у проверяемого лица документы либо их копии с

составлением акта изъятия по установленной форме;

• - налагать арест на товары или изымать их в порядке,

установленном законодательством государств – членов Союза,

на срок проведения выездной таможенной проверки для

пресечения действий, направленных на отчуждение либо

распоряжение иным способом товарами, в отношении которых

55

проводится выездная таможенная проверка;

56. Проведение выездной таможенной проверки

• - опечатывать помещения, в которых находятся товары;• - получать от органов, осуществляющих государственную

регистрацию юридических лиц, и иных государственных органов

сведения, необходимые им для проведения таможенного

контроля; порядок обмена информацией определяется

федеральным

органом

исполнительной

власти,

уполномоченным в области таможенного дела, совместно с

федеральным органом исполнительной власти, в ведении

которого находятся указанные государственные органы;

• - требовать у проверяемого лица, претендующего на получение

статуса уполномоченного экономического оператора, и получать

от него сведения из системы учета товаров в электронном виде,

а также выписки из нее на бумажном носителе, подписанные

руководителем проверяемого лица, главным бухгалтером и

заверенные печатью проверяемого лица;

• - получать доступ в пределах своей компетенции к базам и

банкам данных автоматизированных информационных систем

проверяемого лица с учетом требований законодательства

Российской Федерации о защите информации;

56

57. Проведение выездной таможенной проверки

Проведение выездной таможенной

проверки

- проверять при проведении выездной таможенной проверки у

представителей проверяемого лица документы, удостоверяющие

личность, и (или) документы, подтверждающие полномочия;

- принимать решение о назначении таможенной экспертизы, если для

разъяснения возникающих при проведении таможенной проверки

вопросов требуются специальные познания;

- проводить иные действия, предусмотренные законодательством

Союза и законодательством государств – членов Союза.

В случае необоснованного отказа проверяемого лица обеспечить

доступ руководителя комиссии и членов комиссии на объект

проверяемого лица, они вправе на основании ТК ЕАЭС и едерального

закона от 04.08.2018 №289-ФЗ «О таможенном регулировании в

Российской Федерации» входить на этот объект с пресечением

сопротивления и со вскрытием запертых помещений в присутствии

двух понятых, за исключением случаев, если законодательством

Российской

Федерации

установлен

иной

поря-док

доступа

должностных лиц государственных органов на отдельные объекты.

57

58. Проведение выездной таможенной проверки

Проведение выездной таможенной

проверки

Обо всех случаях вхождения на объекты проверяемых лиц с

пресечением сопротивления и со вскрытием запертых помещений

начальник

(заместитель

начальника)

таможенного

органа,

принявший Решение, в письменном виде по факсу с последующей

досылкой уведомляет прокурора в течение двадцати четырех часов.

В случае необходимости получения при проведении выездной

таможенной проверки документов и сведений руководитель комиссии

(члены комиссии) вручает или направляет руководителю либо

представителю проверяемого лица требование о представлении

документов и сведений по установленной форме с указанием срока

их представления, который должен быть достаточным для

представления запрашиваемых документов и сведений.

Требование о представлении документов и сведений при выездной

таможенной проверке направляется посредством почтовой связи с

уведомлением о вручении по месту государственной регистрации и

по адресу фактического местонахождения (в случае наличия

указанной информации) проверяемого лица или вручается

руководителю либо представителю проверяемого лица. При возврате

почтового отправления с отметкой, свидетельствующей об

отсутствии

лица

по

месту

государственной

регистрации,

должностное лицо, проводящее проверку, принимает меры в рамках

СУР.

58

59. Проведение выездной таможенной проверки

• Прием документов оформляется актом приема-передачидокументов по установленной форме. Акт приема-передачи

документов подписывается руководителем комиссии (членом

комиссии), принявшим документы на проверку. Первый

экземпляр акта приема-передачи документов приобщается к

материалам выездной таможенной проверки, второй передается

проверяемому лицу.

• Акты приема-передачи документов и копии затребованных

документов приобщаются к материалам выездной таможенной

проверки.

• В случае направления проверяемым лицом документов в адрес

таможенного органа почтовой или факсимильной связью вместо

акта приема-передачи документов и сведений к материалам

выездной таможенной проверки прикладывается опись

документов, в случае если она была затребована таможенным

органом и представлена проверяемым лицом в письме при

ответе на требование таможенного органа.

59

60. Проведение выездной таможенной проверки

Срок проведения выездной таможенной проверки не должен

превышать двух месяцев. В указанный срок не включается период

времени между датой вручения проверяемому лицу требования о

представлении документов и сведений и датой получения таких

документов и сведений.

Срок проведения выездной таможенной проверки может быть продлен

еще на один месяц по решению начальника (заместителя начальника)

таможенного органа, назначившего проверку.

При необходимости проведения исследований или экспертиз, направления запросов в компетентные органы государств – членов

Союза или иностранных государств, восстановления проверяемым

лицом документов, необходимых для проведения выездной

таможенной проверки, представления дополнительных документов,

относящихся к проверяемому периоду, влияющих на выводы по

результатам выездной таможенной проверки, проведение выездной

таможенной проверки может быть приостановлено по решению

начальника

таможенного

органа

(заместителя

начальника)

таможенного органа.

Приостановление и возобновление проведения выездной таможен-ной

проверки оформляются резолюцией начальника (заместителя

начальника) таможенного органа, проводящего указанную проверку, на

докладной записке руководителя комиссии.

60

61. Проведение выездной таможенной проверки

Проведение выездной таможенной

проверки

Срок приостановления проведения выездной таможенной проверки не

может

превышать

шести

месяцев.

Если

проверка

была

приостановлена в связи с необходимостью направления запросов в

компетентные органы государств – членов Союза или иностранных

государств в соответствии с международными договорами Российской

Федерации и в течение шести месяцев таможенным органом не

получена запрашиваемая информация, имеющая существенное

значение для результатов проверки, срок приостановления указанной

проверки может быть увеличен на три месяца.

О продлении срока выездной таможенной проверки, а также о

приостановлении ее проведения в Решение вносятся соответствующие

записи, о чем в течение трех рабочих дней уведомляется проверяемое

лицо.

При необходимости

подтверждения

достоверности

сведений,

представленных проверяемым лицом, таможенный орган, проводящий

выездную таможенную проверку, может инициировать проведение

встречной выездной таможенной проверки у лиц, связанных с

проверяемым лицом по сделкам (операциям) с товарами (далее –

встречная проверка).

Руководитель комиссии представляет завизированную начальником

уполномоченного подразделения докладную записку начальнику

(заместителю

начальника)

таможенного

органа,

содержащую

обоснование необходимости проведения встречной проверки и

перечень вопросов, требующих проверки при ее проведении.

61

62. Проведение выездной таможенной проверки

Начальник (заместитель начальника) таможенного органа принимает

решение о целесообразности проведения встречной проверки либо о

нецелесообразности проведения встречной проверки, решение о

направлении поручения о проведении встречной проверки либо о

нецелесообразности направления поручения о проведении встречной

проверки, о чем налагает соответствующую резолюцию на докладной

(служебной) записке руководителя комиссии.

Поручение о проведении встречной проверки направляется таможенным

органом, проводящим выездную таможенную проверку, через вышестоящий

таможенный орган в таможенный орган, в регионе деятельности которого

зарегистрировано лицо или исполнительный орган проверяемого лица,

таможенного органа, в регионе деятельности которого осуществлен выпуск

товара, либо в регионе деятельности которого находится товар.

В целях проведения встречной проверки подготовительная работа

проводится в минимальный срок, не превышающий по продолжительности

пяти рабочих дней со дня поступления в таможенный орган поручения о

проведении встречной проверки.

Встречная проверка проводится в порядке, установленном для проведения

выездной таможенной проверки. При проведении встречной проверки

изучаются вопросы, поставленные при проведении выездной таможенной

проверки.

62

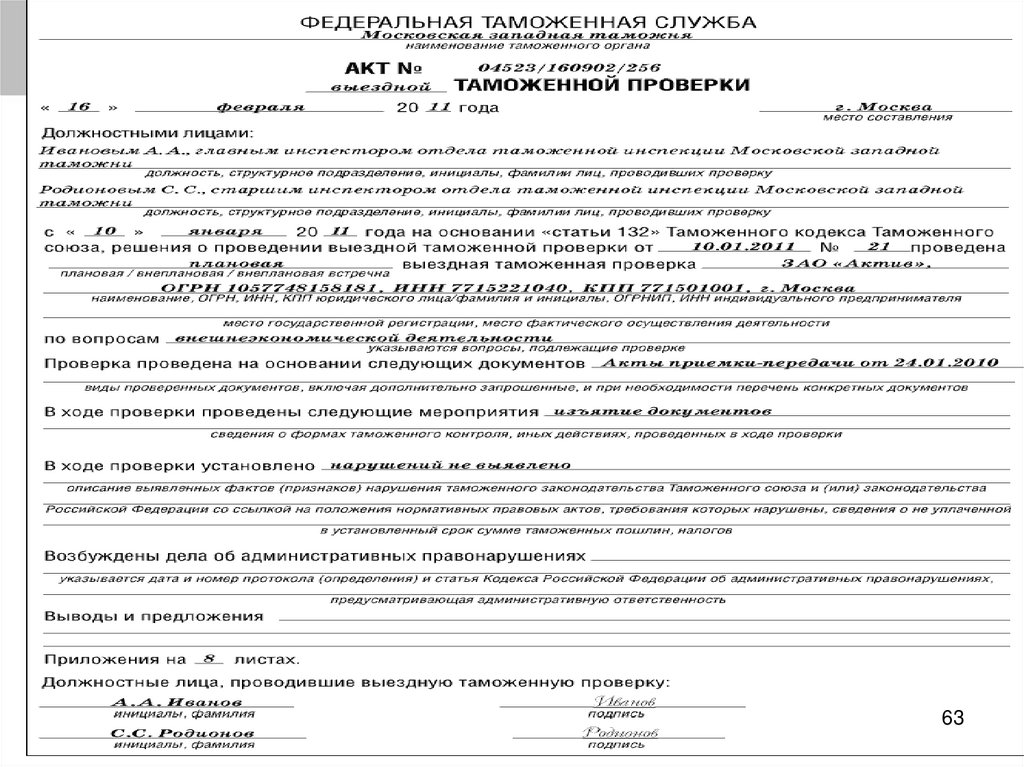

63.

6364. Контрольные вопросы

1.Экономический смысл специальных упрощенных процедур и

формирования перечня лиц, которые не в полной мере подвергаются

таможенному контролю.

2.Критерии отбора участников ВЭД.

3.Преимущества, которые предоставляют таможенные органы лицам,

получившим специальные упрощенные процедуры.

4.Ответственность участников ВЭД за нарушение обязательных

требований со стороны таможенных органов.Таможенная проверка:

сущность, принципы, функции, цели и задачи.

5.Назначение таможенной проверки. Формирование плана таможенной

проверки.

Порядок вручения решения участнику ВЭД и требования на

предоставление документов.

6.Этапы проведения таможенной проверки.

7.Действия должностных лиц таможенных органов при проведении

проверки.

8.Источники получения данных и их достоверность.

9.Методика проведения таможенной проверки.

10. Подготовка и оформление акта по результатам проведения

64

таможенной проверки.