business

businessSimilar presentations:

Анализ оптимизации налоговой нагрузки на малый и средний бизнес. Методы и последствия

1.

Частное учреждение – профессиональная образовательная организация«Краснодарский техникум управления, информатизации и сервиса»

Тема: Анализ оптимизации налоговой нагрузки на малый и средний бизнес. Методы и

последствия

Выполнил: студент группы Ф-3.1-22, М.Р. Криворучко

Руководитель:

Г.А. Игошина

Краснодар, 2025

2.

Актуальность темы исследования определяется необходимостьюдальнейшего совершенствования системы государственной поддержки

малого предпринимательства c целью стимулирования роста данного

сектора российской экономики

Развитие методов оптимизации налоговой нагрузки и механизмов финансирования субъектов малого

предпринимательства приведет к повышению инвестиционной активности российских малых и средних

предприятий, будет способствовать развитию производства, снизит уровень безработицы и увеличит доходы

населения.

3.

Цель работыИзучение налоговой политики, обеспечивающей поддержку малого бизнеса,

налогового

регулирования

и

налоговых

механизмов,

способствующих

стимулированию развития предприятий малого бизнеса.

4.

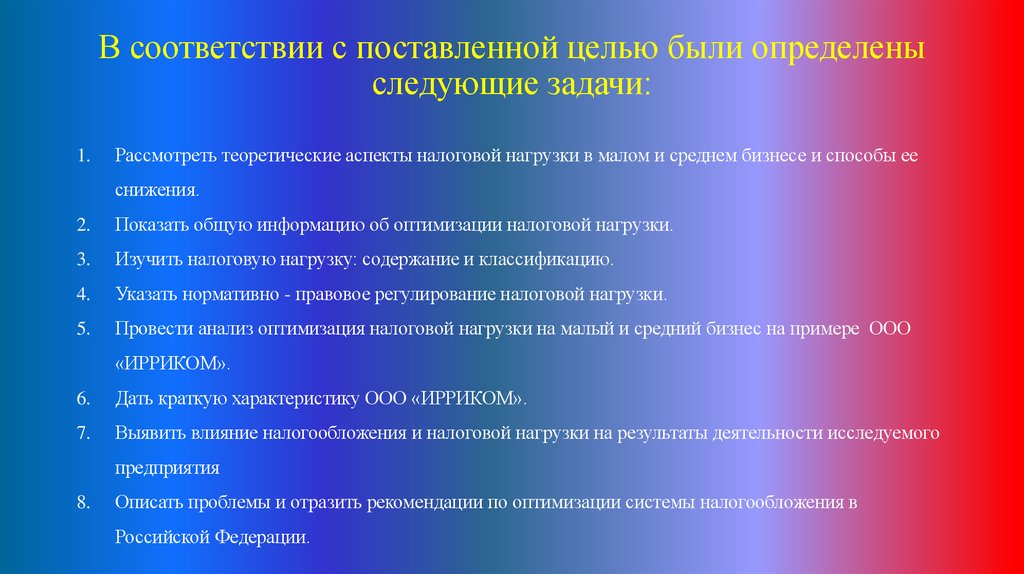

В соответствии с поставленной целью были определеныследующие задачи:

1.

Рассмотреть теоретические аспекты налоговой нагрузки в малом и среднем бизнесе и способы ее

снижения.

2.

Показать общую информацию об оптимизации налоговой нагрузки.

3.

Изучить налоговую нагрузку: содержание и классификацию.

4.

Указать нормативно - правовое регулирование налоговой нагрузки.

5.

Провести анализ оптимизация налоговой нагрузки на малый и средний бизнес на примере ООО

«ИРРИКОМ».

6.

Дать краткую характеристику ООО «ИРРИКОМ».

7.

Выявить влияние налогообложения и налоговой нагрузки на результаты деятельности исследуемого

предприятия

8.

Описать проблемы и отразить рекомендации по оптимизации системы налогообложения в

Российской Федерации.

5.

Общая информация об оптимизации налоговой нагрузкиНалоговая оптимизация - это деятельность компании по

снижению налоговых платежей. Бизнес может уменьшать

налоговую нагрузку двумя методами: законными и

незаконными. В первом случае предприятие снижает

размеры налогов инструментами, которые не запрещены

российским законодательством, во втором - использует

серые или черные схемы

Разберем два этих метода – чтобы научиться их отличать и выбрать правильные

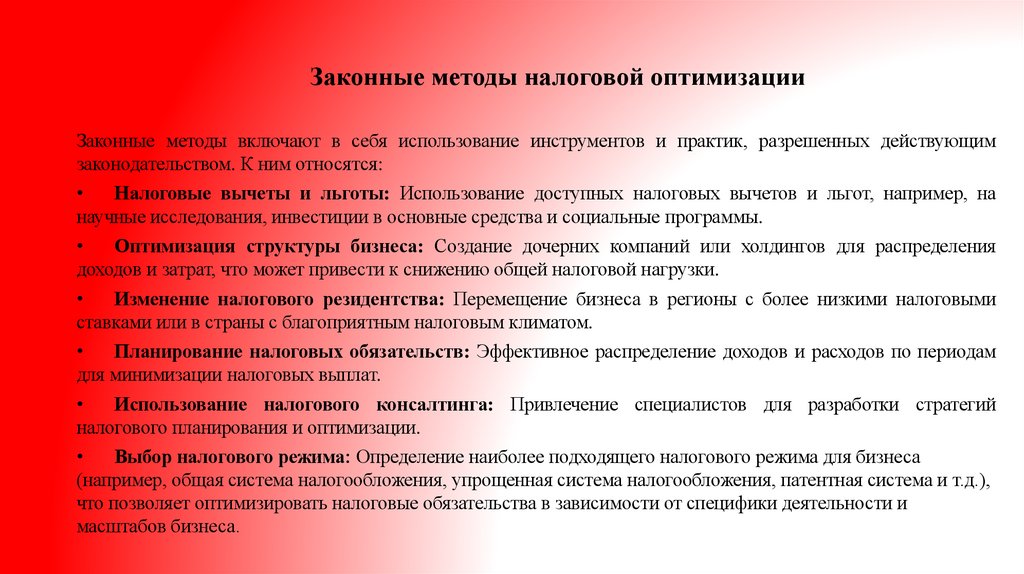

6.

Законные методы налоговой оптимизацииЗаконные методы включают в себя использование инструментов и практик, разрешенных действующим

законодательством. К ним относятся:

Налоговые вычеты и льготы: Использование доступных налоговых вычетов и льгот, например, на

научные исследования, инвестиции в основные средства и социальные программы.

Оптимизация структуры бизнеса: Создание дочерних компаний или холдингов для распределения

доходов и затрат, что может привести к снижению общей налоговой нагрузки.

Изменение налогового резидентства: Перемещение бизнеса в регионы с более низкими налоговыми

ставками или в страны с благоприятным налоговым климатом.

Планирование налоговых обязательств: Эффективное распределение доходов и расходов по периодам

для минимизации налоговых выплат.

Использование налогового консалтинга: Привлечение специалистов для разработки стратегий

налогового планирования и оптимизации.

Выбор налогового режима: Определение наиболее подходящего налогового режима для бизнеса

(например, общая система налогообложения, упрощенная система налогообложения, патентная система и т.д.),

что позволяет оптимизировать налоговые обязательства в зависимости от специфики деятельности и

масштабов бизнеса.

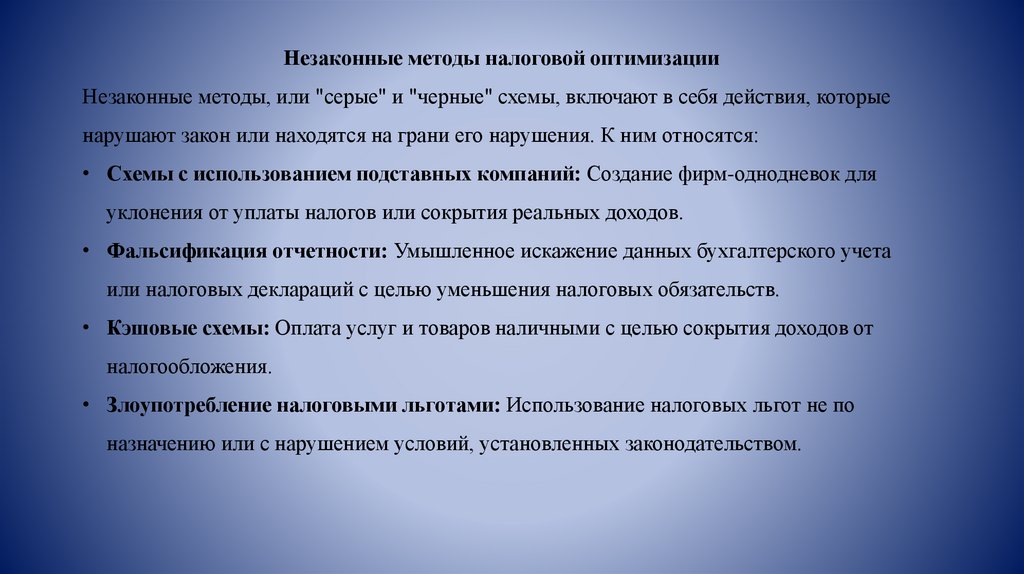

7.

Незаконные методы налоговой оптимизацииНезаконные методы, или "серые" и "черные" схемы, включают в себя действия, которые

нарушают закон или находятся на грани его нарушения. К ним относятся:

• Схемы с использованием подставных компаний: Создание фирм-однодневок для

уклонения от уплаты налогов или сокрытия реальных доходов.

• Фальсификация отчетности: Умышленное искажение данных бухгалтерского учета

или налоговых деклараций с целью уменьшения налоговых обязательств.

• Кэшовые схемы: Оплата услуг и товаров наличными с целью сокрытия доходов от

налогообложения.

• Злоупотребление налоговыми льготами: Использование налоговых льгот не по

назначению или с нарушением условий, установленных законодательством.

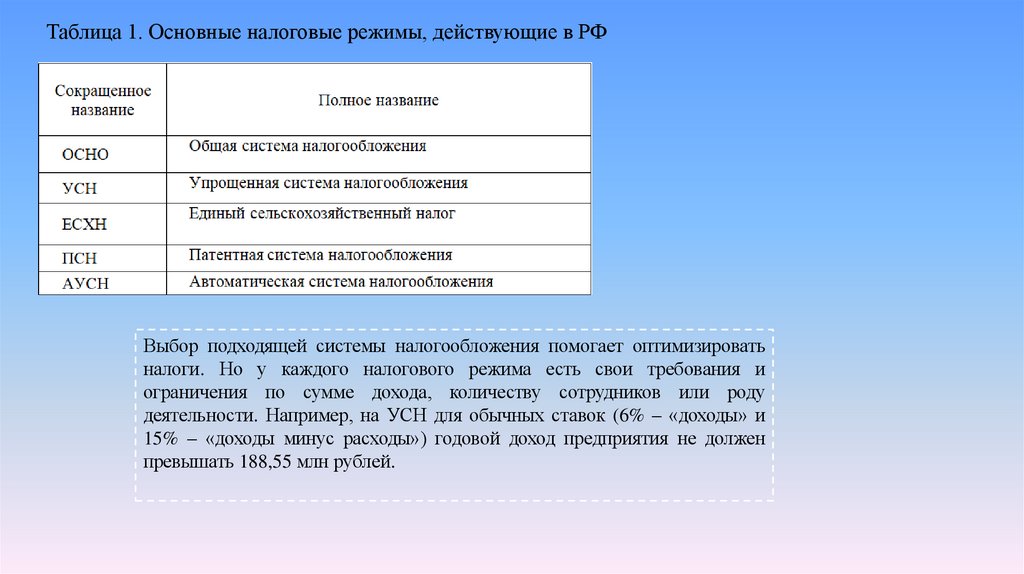

8.

Таблица 1. Основные налоговые режимы, действующие в РФВыбор подходящей системы налогообложения помогает оптимизировать

налоги. Но у каждого налогового режима есть свои требования и

ограничения по сумме дохода, количеству сотрудников или роду

деятельности. Например, на УСН для обычных ставок (6% – «доходы» и

15% – «доходы минус расходы») годовой доход предприятия не должен

превышать 188,55 млн рублей.

9.

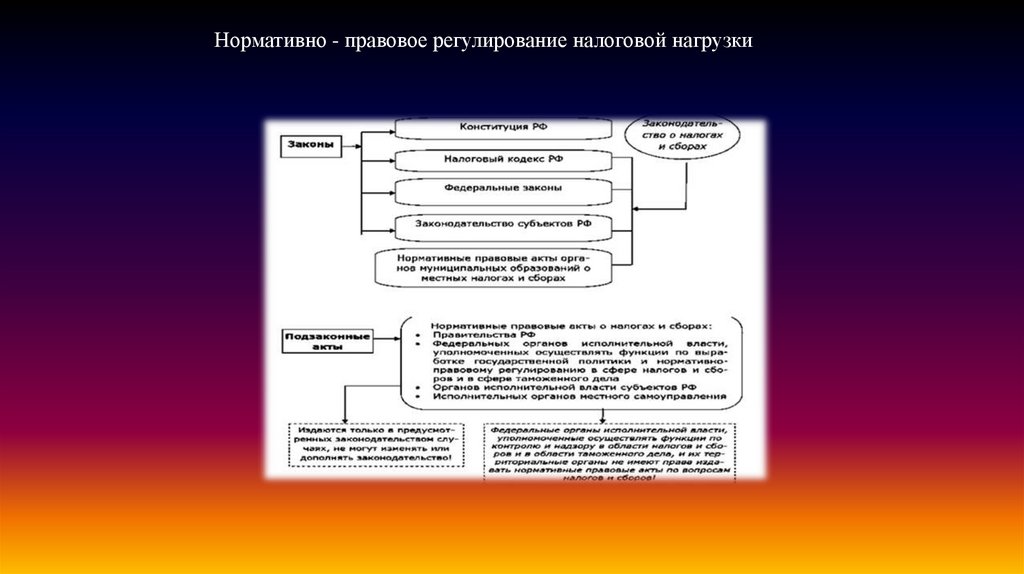

Нормативно - правовое регулирование налоговой нагрузки10.

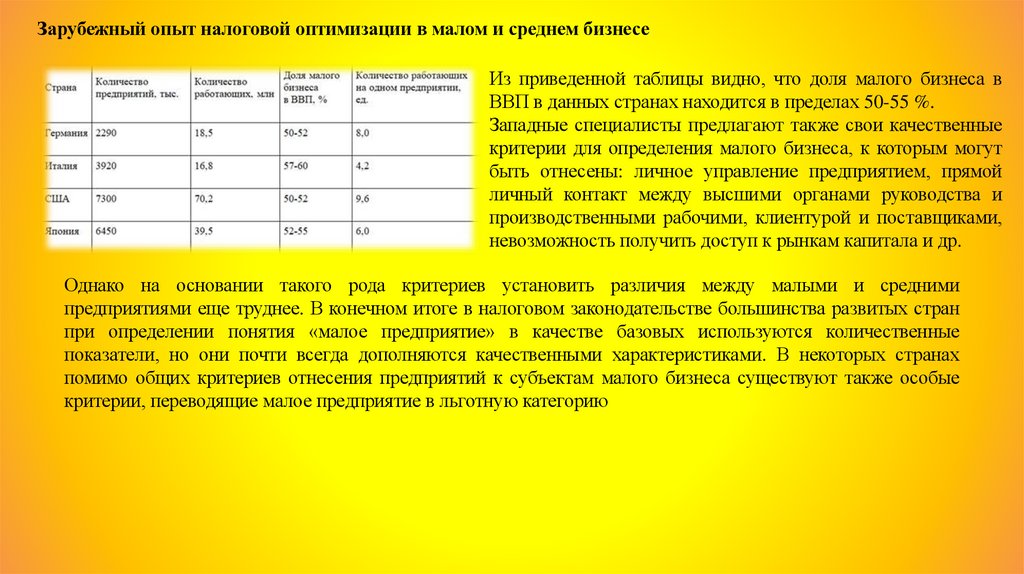

Зарубежный опыт налоговой оптимизации в малом и среднем бизнесеИз приведенной таблицы видно, что доля малого бизнеса в

ВВП в данных странах находится в пределах 50-55 %.

Западные специалисты предлагают также свои качественные

критерии для определения малого бизнеса, к которым могут

быть отнесены: личное управление предприятием, прямой

личный контакт между высшими органами руководства и

производственными рабочими, клиентурой и поставщиками,

невозможность получить доступ к рынкам капитала и др.

Однако на основании такого рода критериев установить различия между малыми и средними

предприятиями еще труднее. В конечном итоге в налоговом законодательстве большинства развитых стран

при определении понятия «малое предприятие» в качестве базовых используются количественные

показатели, но они почти всегда дополняются качественными характеристиками. В некоторых странах

помимо общих критериев отнесения предприятий к субъектам малого бизнеса существуют также особые

критерии, переводящие малое предприятие в льготную категорию

11.

ООО «ИРРИКОМ» – это общество с ограниченной возможностью.Место нахождения организации – Краснодарский края, город Краснодар,

улица Дачная, 430.

ИНН–2311170753, КПП–231101001.

ОГРН–1142311004440.

Дата государственной регистрации – 25 марта 2014 года.

Уставный капитал – 15000 рублей.

Основной вид деятельности организации ООО «ИРРИКОМ–ЮГ»: оптовая торговля

машинами, приборами, аппаратурой и оборудованием общепромышленного и

специального назначения (код по ОКВЭД 46.69.9).

Применяемая система налогообложения – УСНО.

12.

Финансовые показатели ООО «ИРРИКОМ» за 2014 -2023 годыФинансовый

показатель

31.12.2023

Чистые активы

54 080

Коэффициент

автономии

(норма: 0,5 и

более)

Коэффициент

текущей

ликвидности

(норма: 1,5-2 и

выше)

31.12.2022

0.96

150.6

31.12.2021

31.12.2020

31.12.2019

31.12.2018

31.12.2017

31.12.2016

31.12.2015

31.12.2014

69 319

72 396

42 497

15 682

5 780

8 213

3 549

(3 172)

0.93

0.71

0.63

0.42

0.14

0.3

0.22

-0.32

20.3

3.7

3.5

2.4

2.8

1.3

1.2

0.7

13.

Из приведенной таблицы видно, что коэффициент автономии (коэффициентфинансовой независимости) имеет хороший показатель с 2020 года.

Коэффициент текущей ликвидности - это показатель способности компании

погашать текущие (краткосрочные) обязательства за счёт только оборотных активов.

В данном предприятии этот коэффициент находится в пределах нормы с 2017 года.

14.

Отчет ООО «ИРРИКОМ» о финансовых результатах(прибылях и убытках) за период 2019-2023 годы

Наименование

показателя

Код

2023

2022

2021

2020

Выручка

2110

31 977

52 698

Себестоимость

продаж

2120

(19 129)

(33 024)

(69 571)

(184 538)

Валовая прибыль

(убыток)

2100

12 848

19 674

25 072

77 264

Коммерческие

расходы

2210

(10 747)

(17 016)

(28 824)

(32 439)

Прибыль (убыток) от

продаж

2200

2 101

2 658

2019

261 802

44 825

60 842

30 999

15.

Изданных

отчетов

определена

рентабельность

данного

предприятия:

EBIT (Earnings Before Interest and Taxes) - прибыль до вычета

процентов и налогов.

Этот показатель отражает операционную

прибыльность компании, исключая влияние финансовых расходов,

процентов по заёмному капиталу и налогов. Норматива для EBIT нет, но

он однозначно должен быть положительным – иначе деятельность

компании убыточно. В нашем случае показатель положителен.

Рентабельность продаж остается на не плохом уровне за 2023 год около 6,6% в среднем.

Как видно из приведенных таблиц исследуемое предприятие имеет

неплохие показатели в 2023 году.

16.

Оптимизация налогообложения в ООО«ИРРИКОМ» позволяет адекватно

проанализировать работу предприятия и

учитывать эффективные меры по понижению

налоговой нагрузки, улучшению ведения

налогового и бухгалтерского учета,

максимизировать привлечение прибыли и так

далее. Использован метод налоговой

оптимизации как разработка приказа об учетной

политике для целей

налогообложения. При

методе оптимизации через договор имеются в

организации договора и цены услуг, формы

сделки, контрагентов, установлении штрафных

санкций. Налоговая нагрузка на предприятие

решает, необходимо ли налоговое

планирование на предприятии. В зависимости от

ситуации, выбран метод планирования.

17.

В ООО «ИРРИКОМ» удельный вес общей суммы налогов за 2023 год не превышает 15% отобщего дохода предприятия (1912028/31977000). В этой ситуации налоговое планирование минимально

и главный бухгалтер предприятия будет контролировать состояние налоговых платежей.

На данном этапе

разрабатываются непосредственно схемы оптимизации налогообложения,

представляющие собой установленную последовательность связей между несколькими субъектами

хозяйственной деятельности, целенаправленных на сокращение налоговых платежей в рамках

действующего законодательства.

18.

В заключении необходимо отметить, что снижение налоговой нагрузки позволяет бизнесууплачивать налоги в меньшем размере.

Использование налоговой оптимизации требует от организации серьезного подхода, так как ошибки,

допущенные в налоговом учете, могут привести к незапланированным расходам в виде штрафов.

Таким образом, можно отметить, что на данный момент функционирование ООО

«ИРРИКОМ» связано со средними затратами ведения бизнеса, основная доля которых приходится на

налоговые обязательства, имеющее определенную структуру и методологию, что, в свою очередь,

требует формирования адекватной налоговой политики со стороны государства и налогового

планирования со стороны предприятия. При анализе величины налоговой нагрузки, приходящуюся на

предприятие, становится очевидной необходимость эффективной организации учета и планирования

налоговых платежей предприятия.