management

managementSimilar presentations:

")

")

ABC XYZ анализ

1.

ABC-XYZ АНАЛИЗ2.

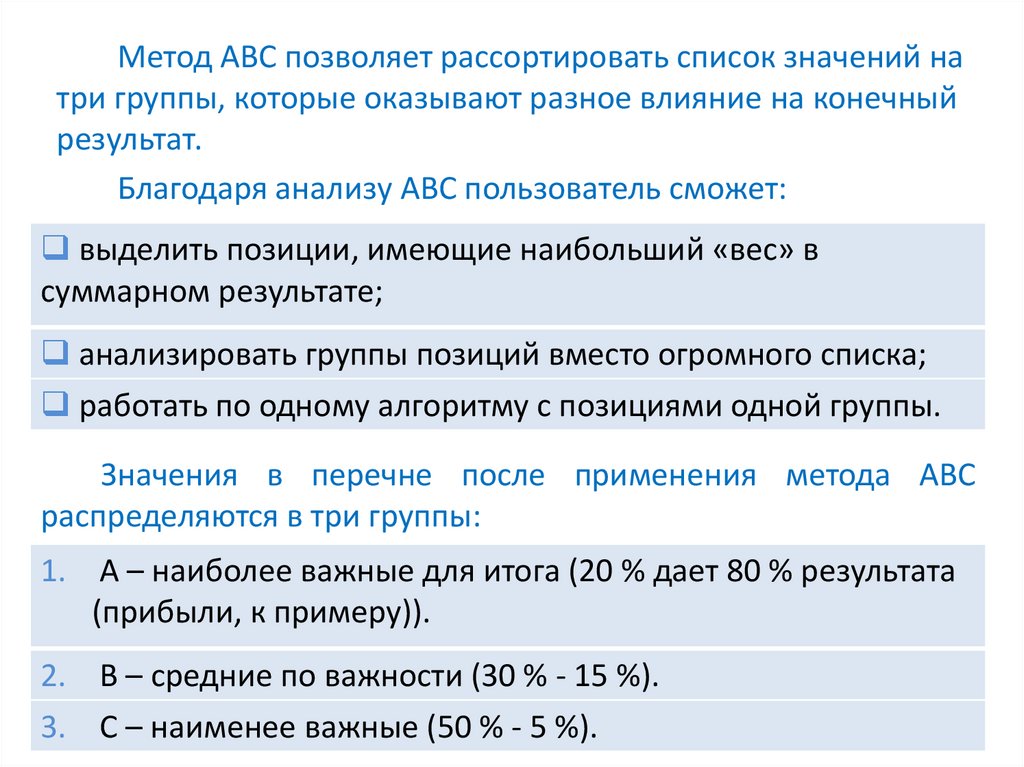

Метод ABC позволяет рассортировать список значений натри группы, которые оказывают разное влияние на конечный

результат.

Благодаря анализу ABC пользователь сможет:

выделить позиции, имеющие наибольший «вес» в

суммарном результате;

анализировать группы позиций вместо огромного списка;

работать по одному алгоритму с позициями одной группы.

Значения в перечне после применения метода ABC

распределяются в три группы:

1. А – наиболее важные для итога (20 % дает 80 % результата

(прибыли, к примеру)).

2. В – средние по важности (30 % - 15 %).

3. С – наименее важные (50 % - 5 %).

3.

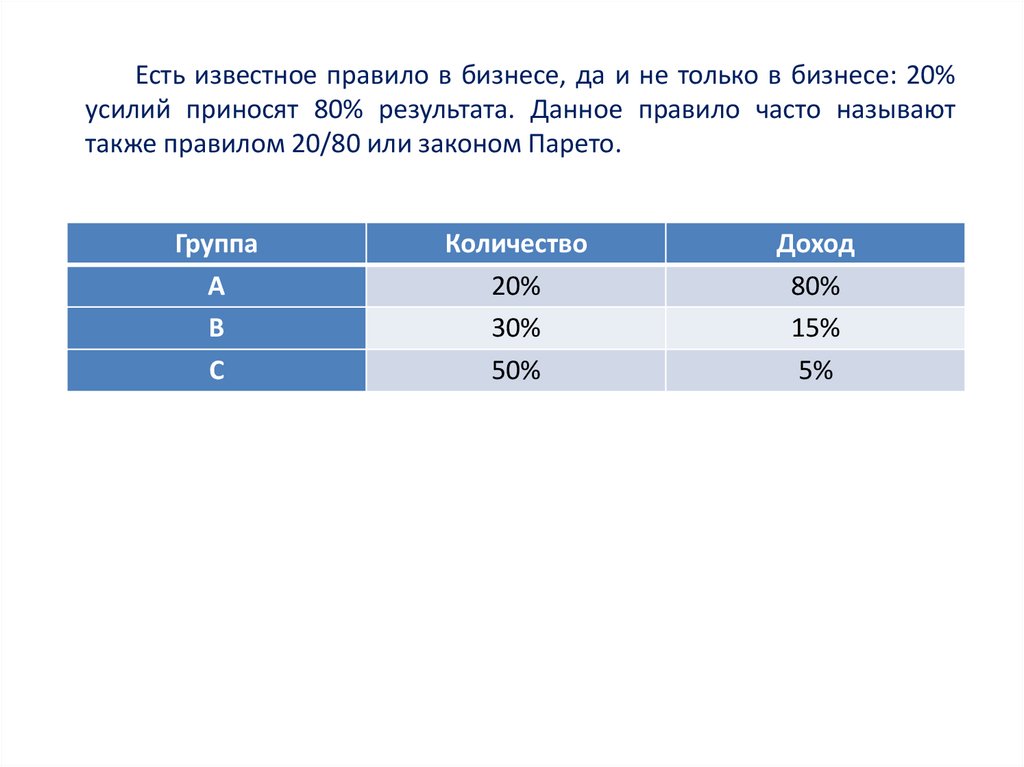

Есть известное правило в бизнесе, да и не только в бизнесе: 20%усилий приносят 80% результата. Данное правило часто называют

также правилом 20/80 или законом Парето.

Группа

А

В

С

Количество

20%

30%

50%

Доход

80%

15%

5%

4.

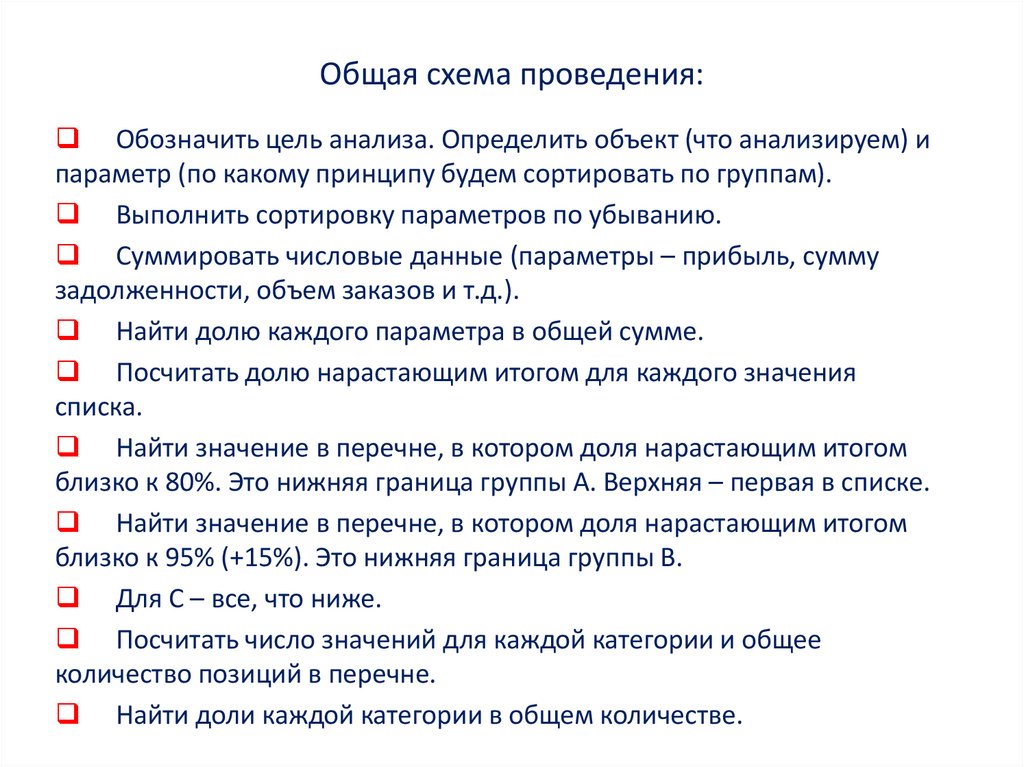

Общая схема проведения:Обозначить цель анализа. Определить объект (что анализируем) и

параметр (по какому принципу будем сортировать по группам).

Выполнить сортировку параметров по убыванию.

Суммировать числовые данные (параметры – прибыль, сумму

задолженности, объем заказов и т.д.).

Найти долю каждого параметра в общей сумме.

Посчитать долю нарастающим итогом для каждого значения

списка.

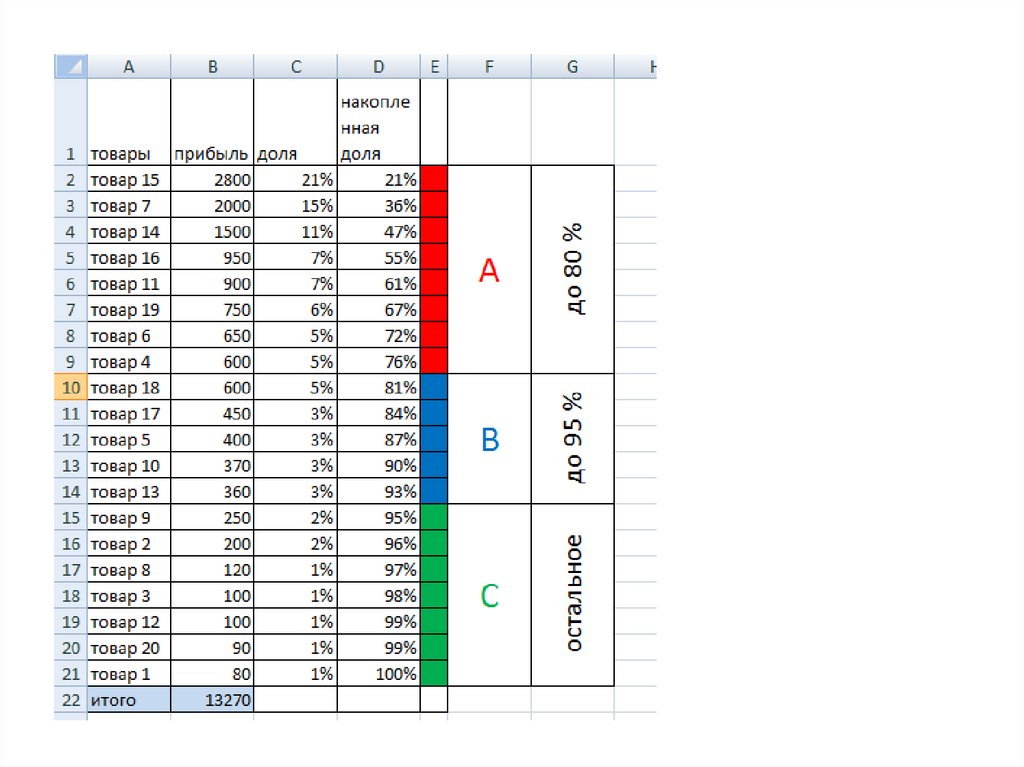

Найти значение в перечне, в котором доля нарастающим итогом

близко к 80%. Это нижняя граница группы А. Верхняя – первая в списке.

Найти значение в перечне, в котором доля нарастающим итогом

близко к 95% (+15%). Это нижняя граница группы В.

Для С – все, что ниже.

Посчитать число значений для каждой категории и общее

количество позиций в перечне.

Найти доли каждой категории в общем количестве.

5.

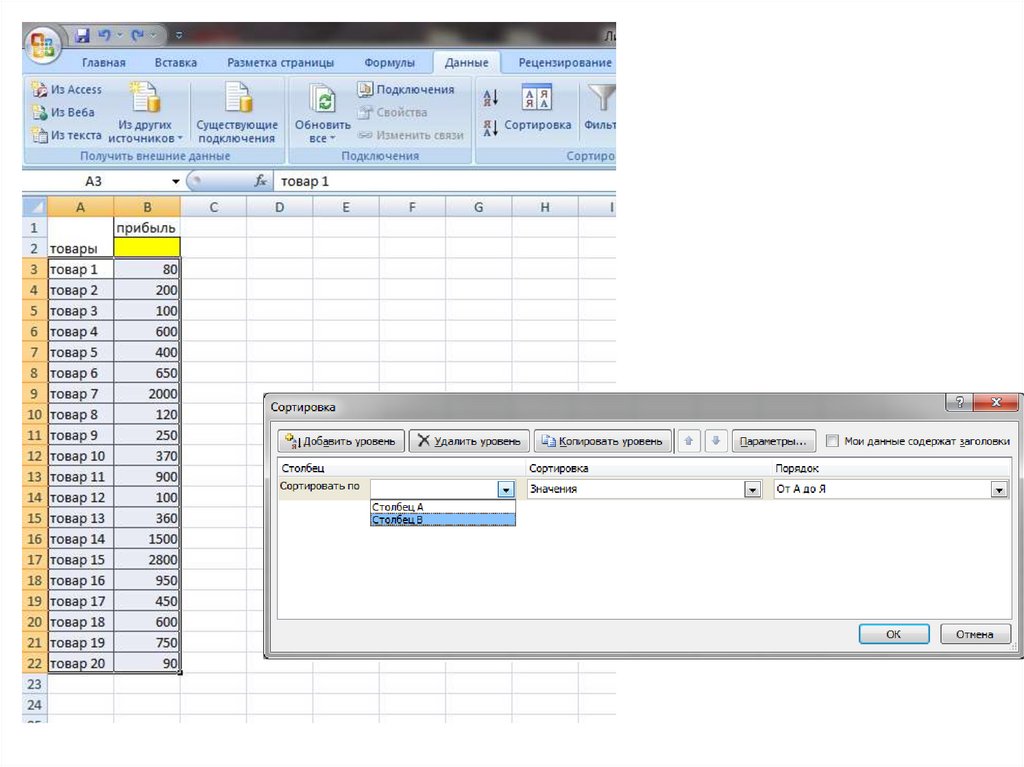

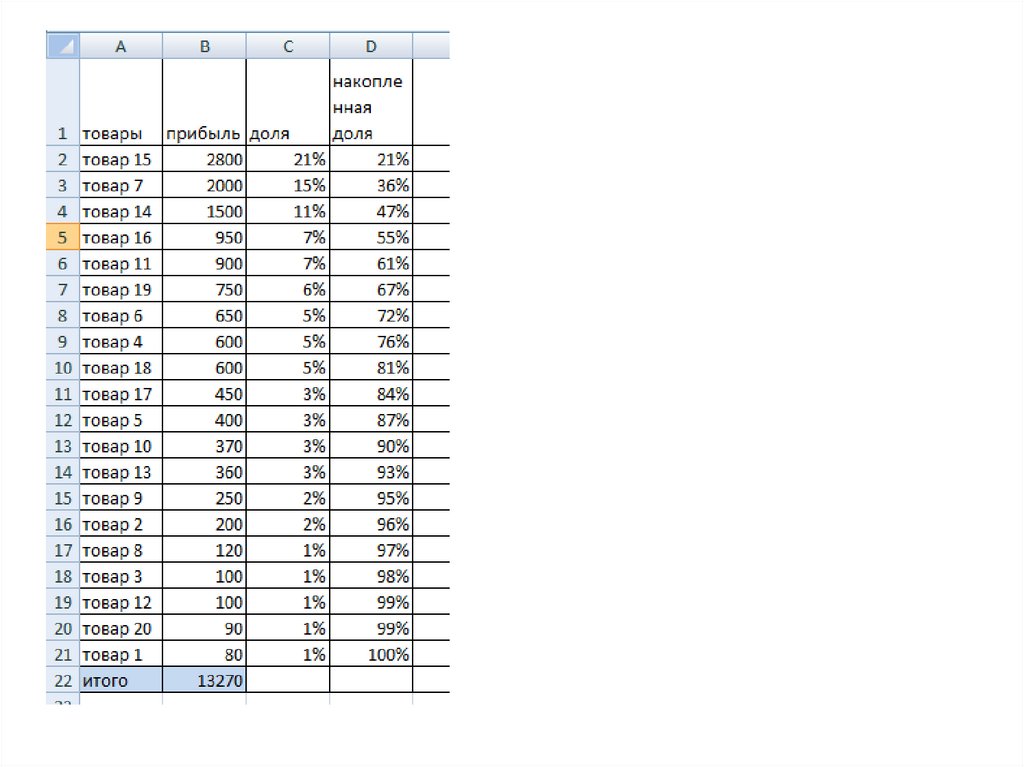

Исходные данные6.

Исходные данные7.

8.

9.

10.

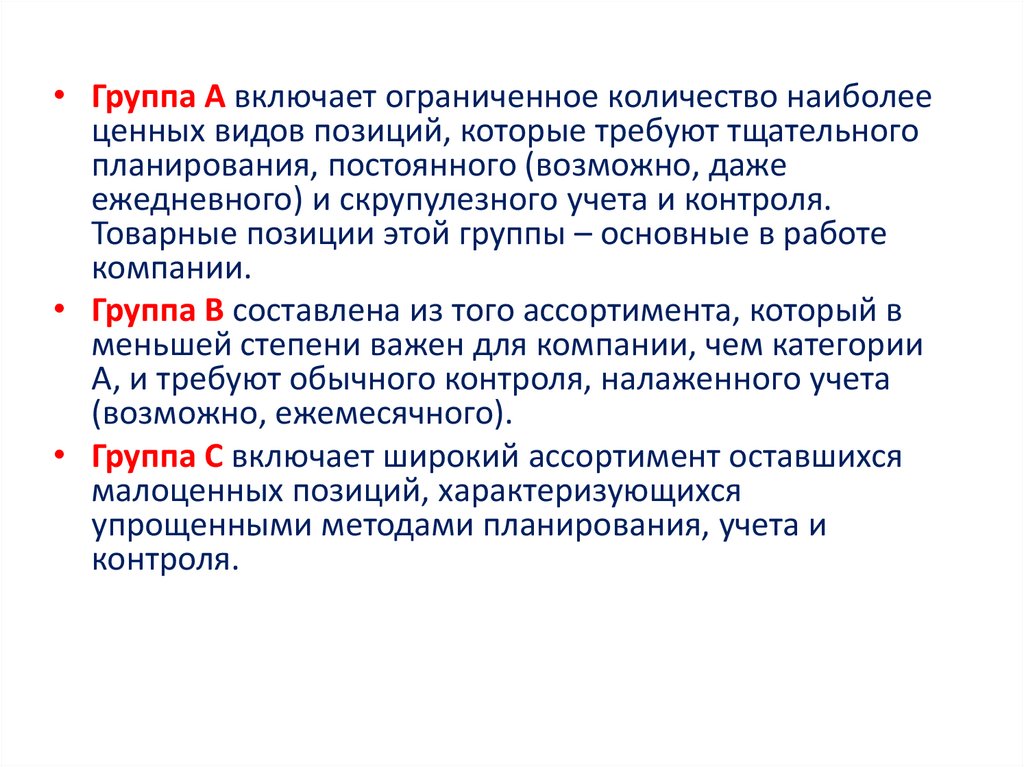

• Группа А включает ограниченное количество наиболееценных видов позиций, которые требуют тщательного

планирования, постоянного (возможно, даже

ежедневного) и скрупулезного учета и контроля.

Товарные позиции этой группы – основные в работе

компании.

• Группа В составлена из того ассортимента, который в

меньшей степени важен для компании, чем категории

А, и требуют обычного контроля, налаженного учета

(возможно, ежемесячного).

• Группа С включает широкий ассортимент оставшихся

малоценных позиций, характеризующихся

упрощенными методами планирования, учета и

контроля.

11.

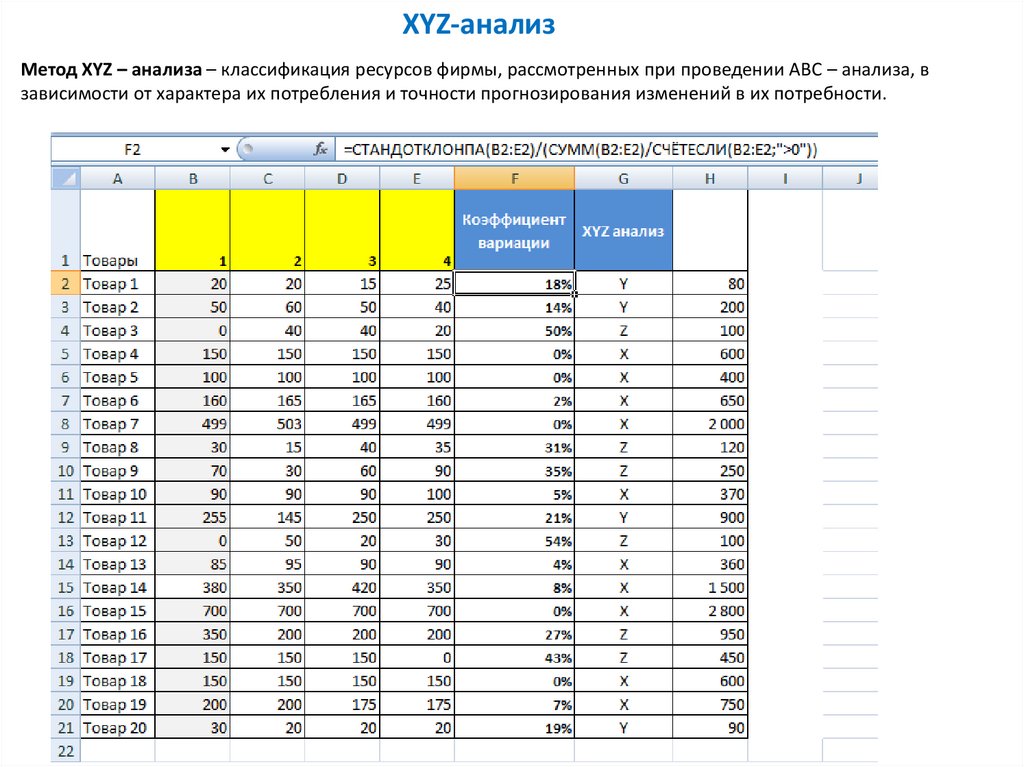

XYZ-анализМетод XYZ – анализа – классификация ресурсов фирмы, рассмотренных при проведении АВС – анализа, в

зависимости от характера их потребления и точности прогнозирования изменений в их потребности.

12.

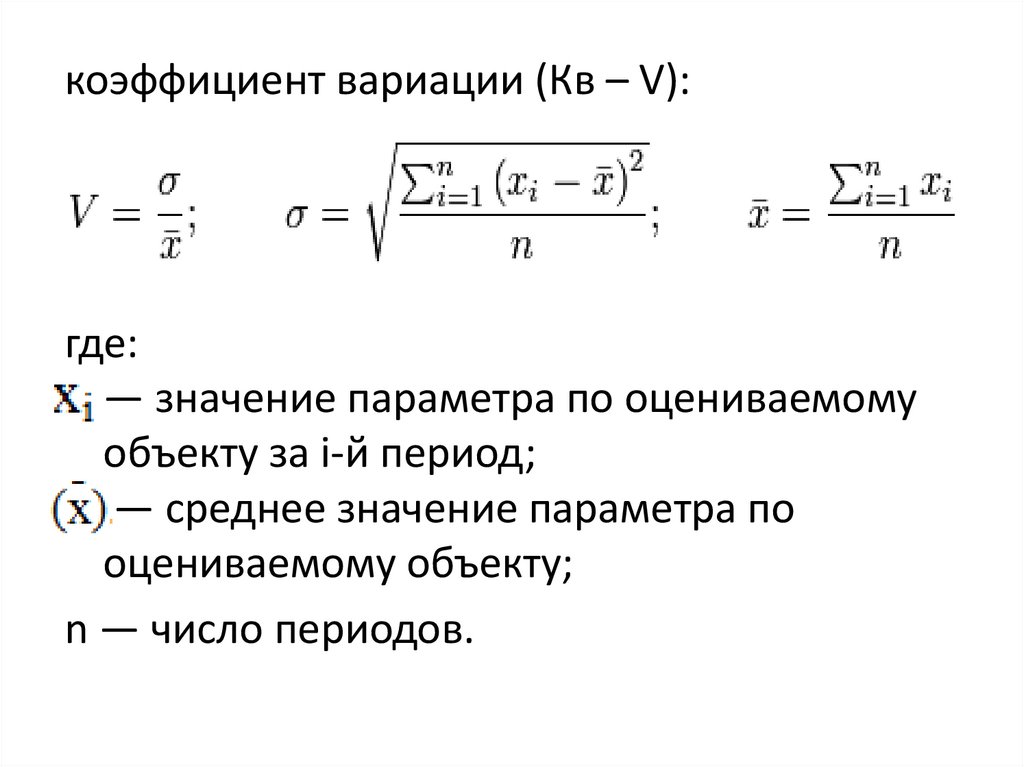

коэффициент вариации (Кв – V):где:

— значение параметра по оцениваемому

объекту за i-й период;

— среднее значение параметра по

оцениваемому объекту;

n — число периодов.

13.

=14.

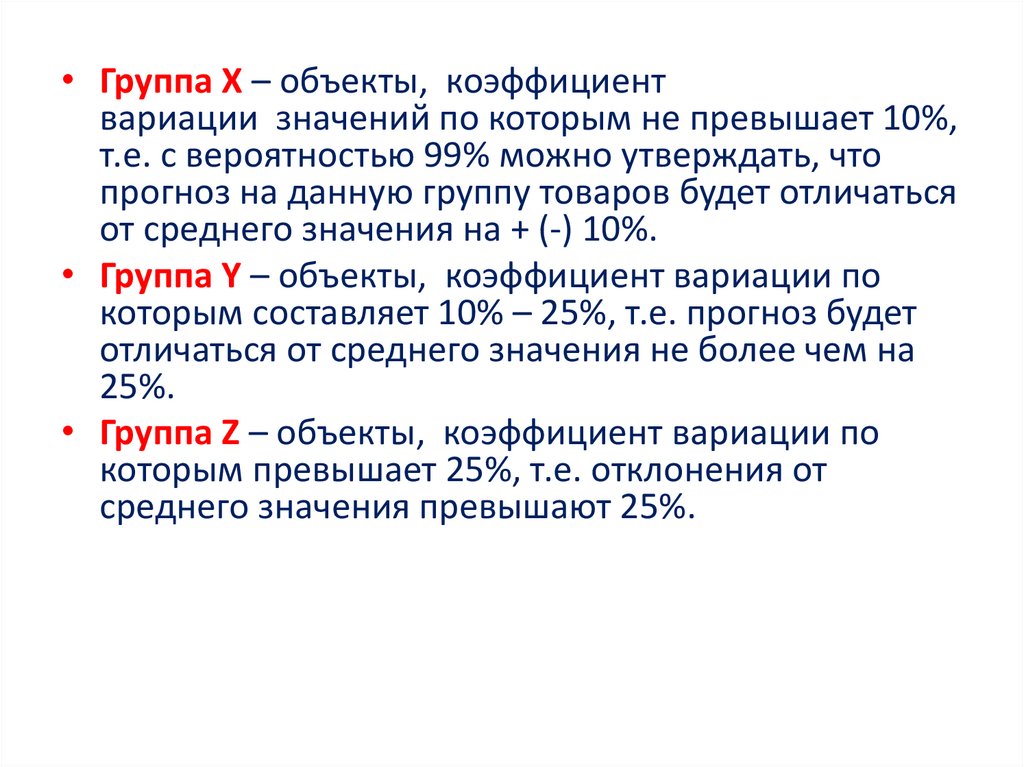

• Группа X – объекты, коэффициентвариации значений по которым не превышает 10%,

т.е. с вероятностью 99% можно утверждать, что

прогноз на данную группу товаров будет отличаться

от среднего значения на + (-) 10%.

• Группа Y – объекты, коэффициент вариации по

которым составляет 10% – 25%, т.е. прогноз будет

отличаться от среднего значения не более чем на

25%.

• Группа Z – объекты, коэффициент вариации по

которым превышает 25%, т.е. отклонения от

среднего значения превышают 25%.

15.

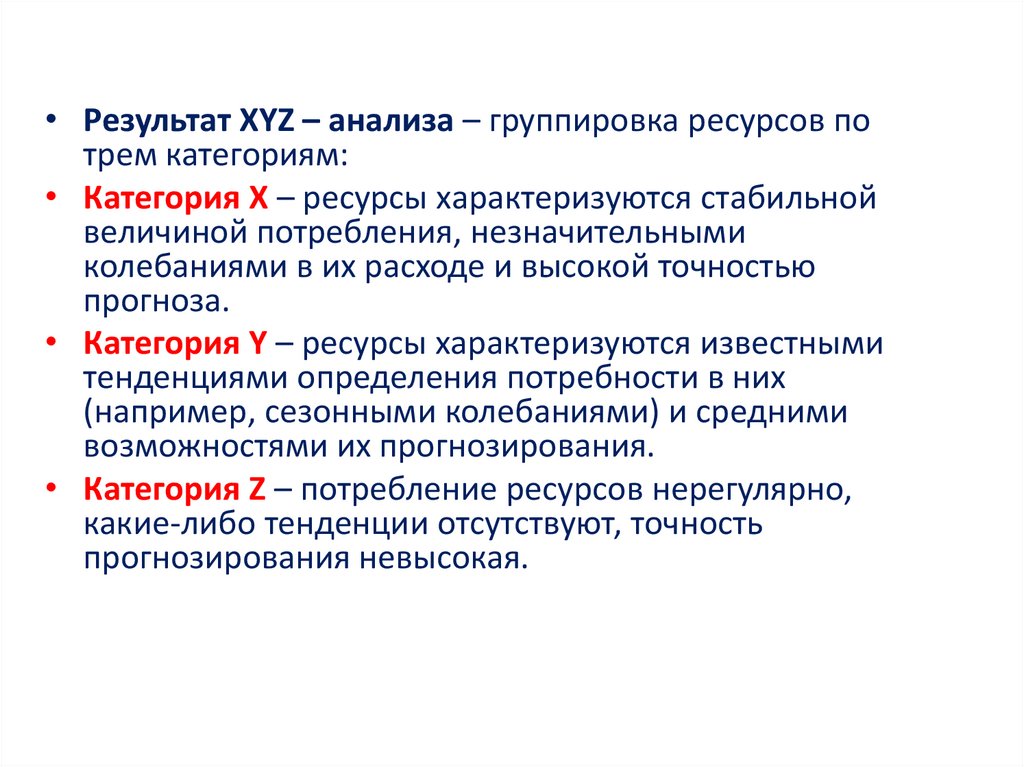

• Результат XYZ – анализа – группировка ресурсов потрем категориям:

• Категория X – ресурсы характеризуются стабильной

величиной потребления, незначительными

колебаниями в их расходе и высокой точностью

прогноза.

• Категория Y – ресурсы характеризуются известными

тенденциями определения потребности в них

(например, сезонными колебаниями) и средними

возможностями их прогнозирования.

• Категория Z – потребление ресурсов нерегулярно,

какие-либо тенденции отсутствуют, точность

прогнозирования невысокая.

16.

17.

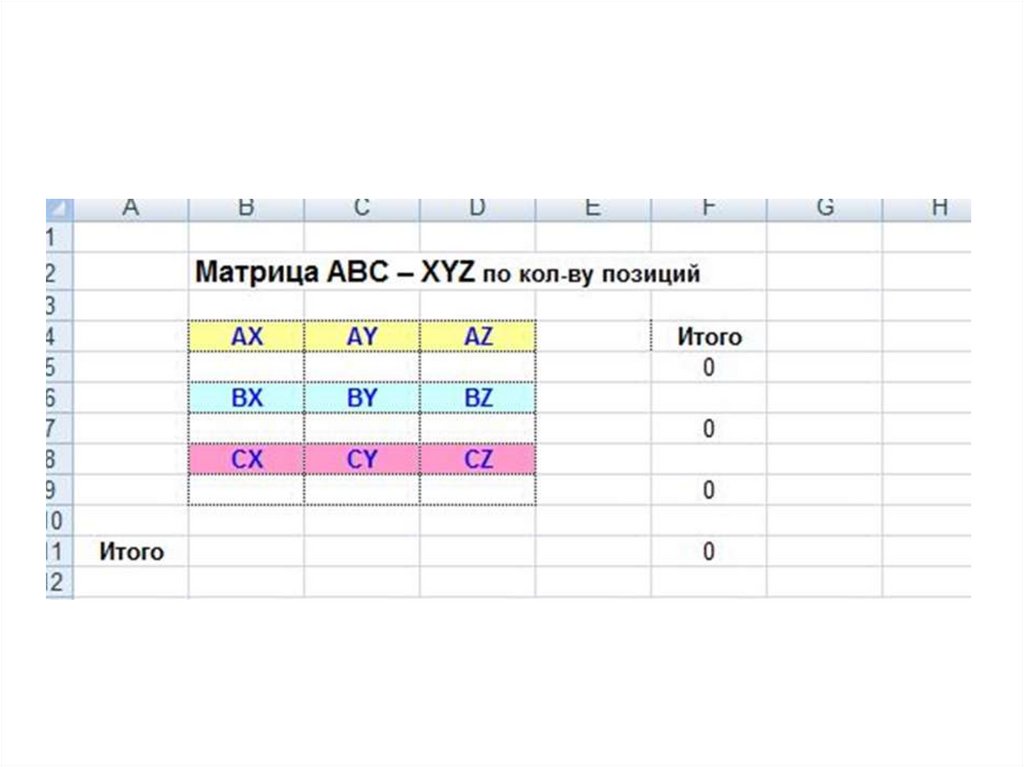

Совмещение АВС и XYZ – результатовПутем наложения результатов анализа XYZ на данные ABCметода образовалось 9 групп ассортимента, для каждой из которых

необходимо разработать свои технологии управления, при этом каждая из

групп имеет две характеристики: количество запасов и точность

прогнозирования потребности в них.

Результатом совместного проведения анализа АВС и XYZ является выделение

ключевых, наиболее важных ресурсов фирмы и установление на этой основе

приоритетов в структуризации бизнес-процессов.

Группы AX, AY и AZ требуют наибольшего внимания, для них необходимо

тщательное планирование потребности, нормирование расхода, тщательный

(ежедневный) учет и контроль, постоянный анализ отклонений от

запланированных показателей. Причем для категории AX следует

рассчитывать оптимальный размер закупок и использовать технологию “just

in time” (точно в срок). А для категории AZ эффективнее использовать систему

снабжения по запросам с обязательным расчетом величины страхового

запаса.

Для ресурсов категории CX, CY, CZ применяются укрупненные методы

планирования.