economics

economics finance

financeSimilar presentations:

")

Основные фонды предприяти

1.

Министерство образования и науки Российской Федерации Федеральноегосударственное бюджетное образовательное учреждение высшего

образования

«Сибирская государственная автомобильно-дорожная академия (СибАДИ)»

Тема: ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ

к.т.н., доцент Е.В. Авдейчикова

2.

1. Состав и структура основныхпроизводственных фондов

2. Поступление и выбытие основных

средств

3. Обобщающие показатели использования

основных средств

2

3.

Основные фонды – это материальновещественные ценности (часть имуществапредприятия), действующие в неизменной

натуральной форме в течение длительного

периода времени и утрачивающие свою

стоимость по частям.

3

4.

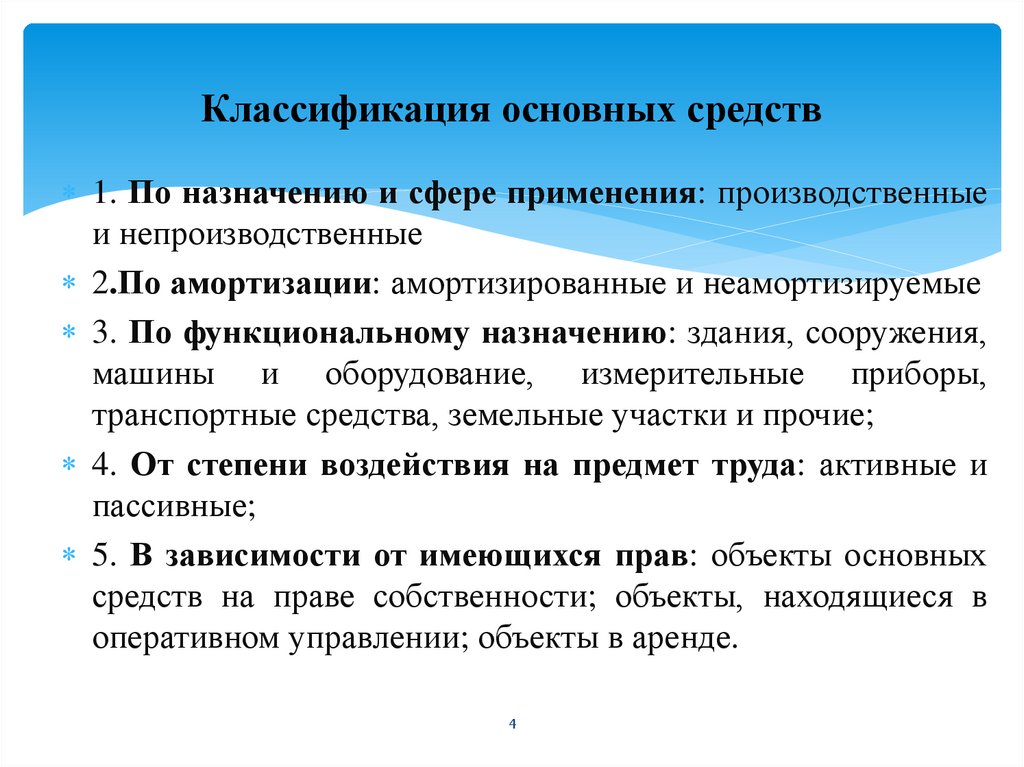

Классификация основных средств1. По назначению и сфере применения: производственные

и непроизводственные

2.По амортизации: амортизированные и неамортизируемые

3. По функциональному назначению: здания, сооружения,

машины и оборудование, измерительные приборы,

транспортные средства, земельные участки и прочие;

4. От степени воздействия на предмет труда: активные и

пассивные;

5. В зависимости от имеющихся прав: объекты основных

средств на праве собственности; объекты, находящиеся в

оперативном управлении; объекты в аренде.

4

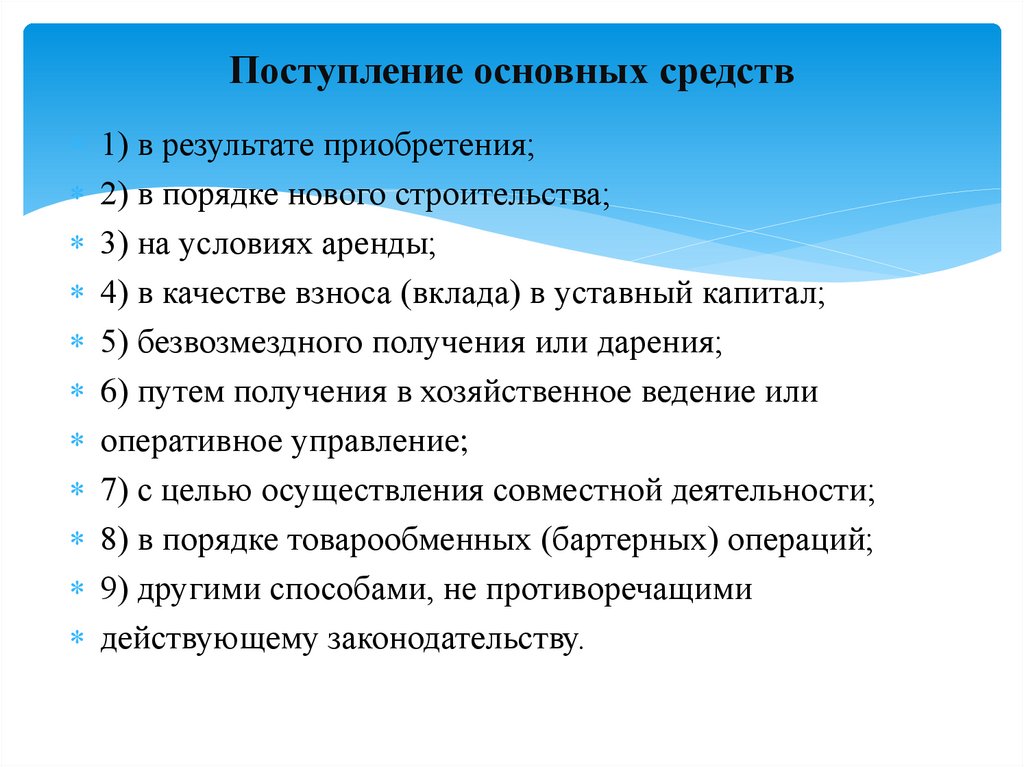

5.

Поступление основных средств1) в результате приобретения;

2) в порядке нового строительства;

3) на условиях аренды;

4) в качестве взноса (вклада) в уставный капитал;

5) безвозмездного получения или дарения;

6) путем получения в хозяйственное ведение или

оперативное управление;

7) с целью осуществления совместной деятельности;

8) в порядке товарообменных (бартерных) операций;

9) другими способами, не противоречащими

действующему законодательству.

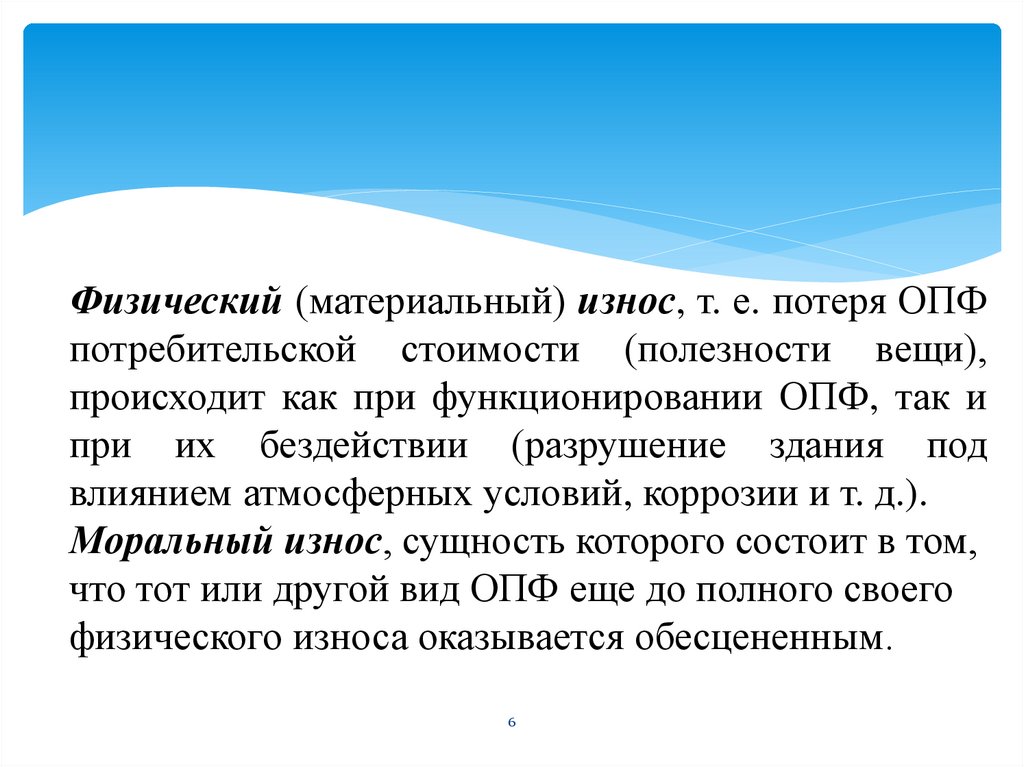

6.

Физический (материальный) износ, т. е. потеря ОПФпотребительской стоимости (полезности вещи),

происходит как при функционировании ОПФ, так и

при их бездействии (разрушение здания под

влиянием атмосферных условий, коррозии и т. д.).

Моральный износ, сущность которого состоит в том,

что тот или другой вид ОПФ еще до полного своего

физического износа оказывается обесцененным.

6

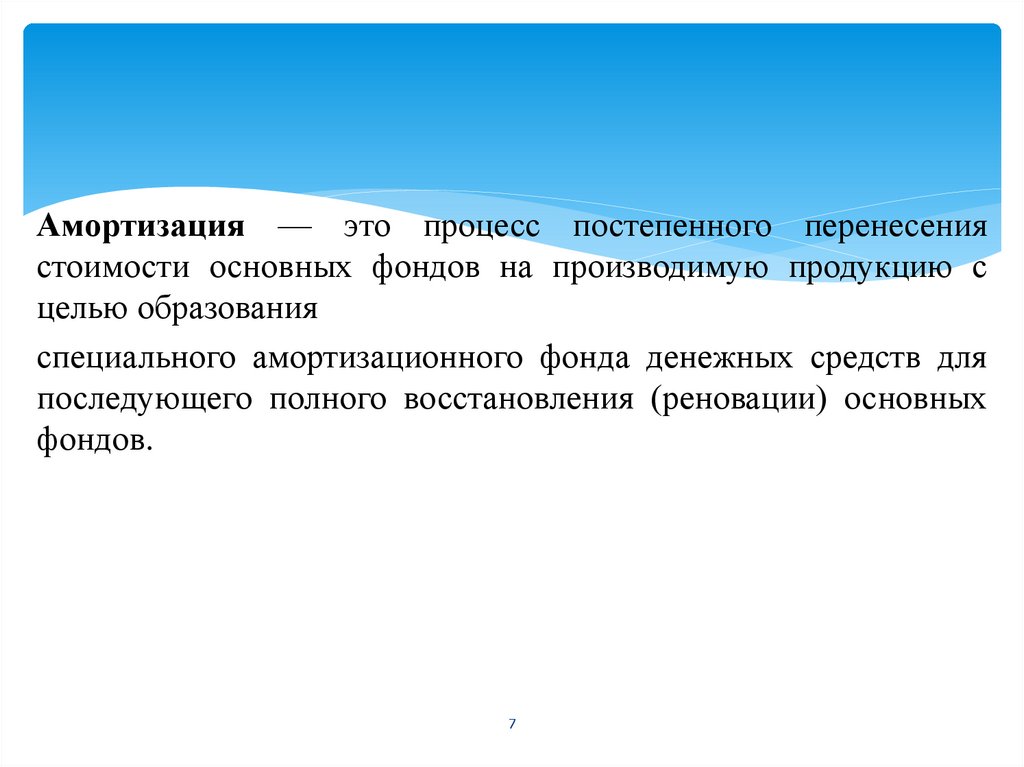

7.

Амортизация — это процесс постепенного перенесениястоимости основных фондов на производимую продукцию с

целью образования

специального амортизационного фонда денежных средств для

последующего полного восстановления (реновации) основных

фондов.

7

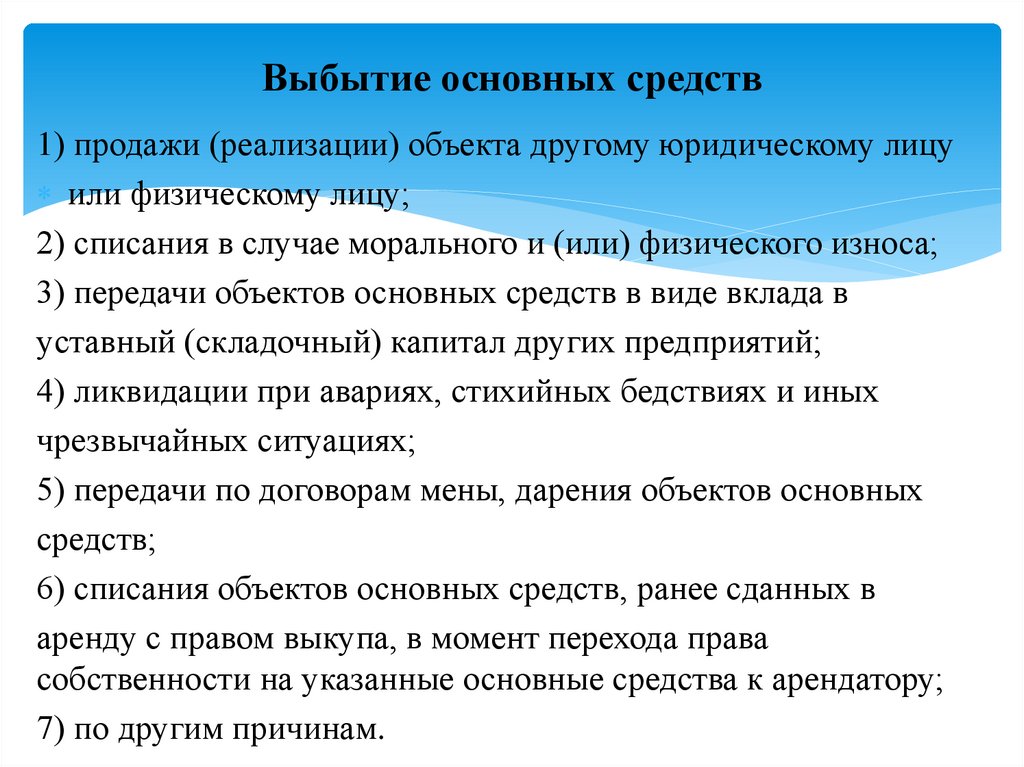

8.

Выбытие основных средств1) продажи (реализации) объекта другому юридическому лицу

или физическому лицу;

2) списания в случае морального и (или) физического износа;

3) передачи объектов основных средств в виде вклада в

уставный (складочный) капитал других предприятий;

4) ликвидации при авариях, стихийных бедствиях и иных

чрезвычайных ситуациях;

5) передачи по договорам мены, дарения объектов основных

средств;

6) списания объектов основных средств, ранее сданных в

аренду с правом выкупа, в момент перехода права

собственности на указанные основные средства к арендатору;

7) по другим причинам.

9.

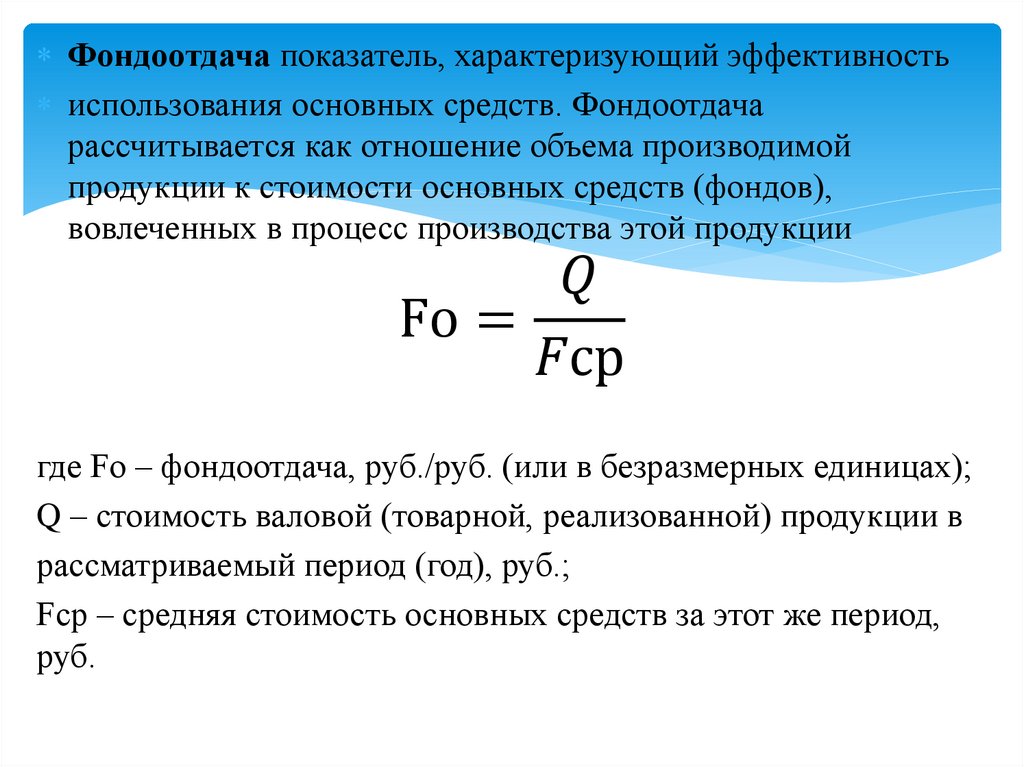

Фондоотдача показатель, характеризующий эффективностьиспользования основных средств. Фондоотдача

рассчитывается как отношение объема производимой

продукции к стоимости основных средств (фондов),

вовлеченных в процесс производства этой продукции