economics

economicsSimilar presentations:

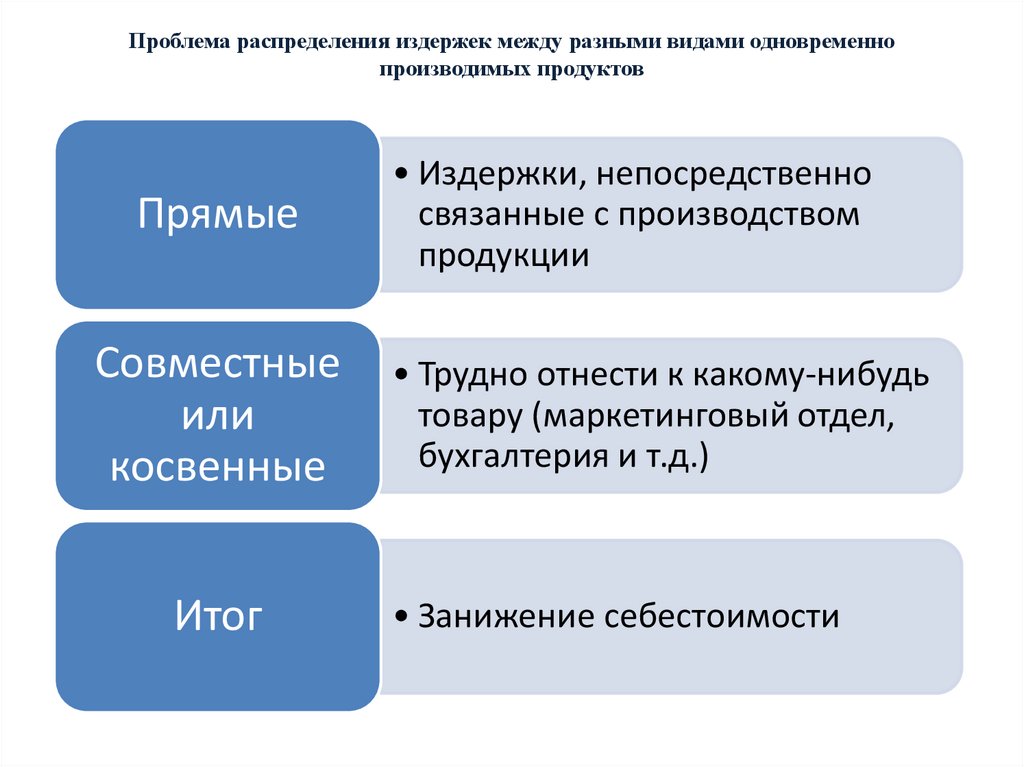

Капиталистическая фирма: издержки производства и прибыль

1.

Департамент экономической теорииТема: «Капиталистическая фирма: издержки

производства и прибыль»

1

2.

План лекции1. Понятие предпринимательства

2. Фирма и производство экономических благ

3. Природа издержек производства

4. Издержки в краткосрочном периоде

5. Издержки производства в долгосрочном периоде

6. Основные проблемы практического управления издержками

3.

1. ПОНЯТИЕПРЕДПРИНИМАТЕЛЬСТВА

4.

Предпринимательство, бизнес и фирмаБизнес (англ. business, произошло от староанглийского bisignes — суета,

занятость) это любая деятельность по производству и обмену товаров и услуг,

осуществляемая частными лицами или организациями с целью получения

прибыли.

Предпринимательство – разновидность бизнеса, имеющая три существенных

признака. Во-первых, предпринимательство предполагает новаторство, то есть

введение чего-то нового. Во-вторых, у предпринимателя есть собственность (или

он её арендует). И, наконец, предпринимательская деятельность всегда связана с

риском.

Фирма – это коммерческая организация, приобретающая экономические

ресурсы для производства и продажи товаров и услуг с целью получения

прибыли. Фирма отвечает на три главных вопроса: 1. Что производить?

(необходимо выбрать такие товары и услуги, которые принесут максимальную

прибыль) 2. Как производить? (выбрать такой способ производства, чтобы

максимизировать выпуск и минимизировать расходы) 3. Для кого производить?

(выбрать свою целевую аудиторию).

5.

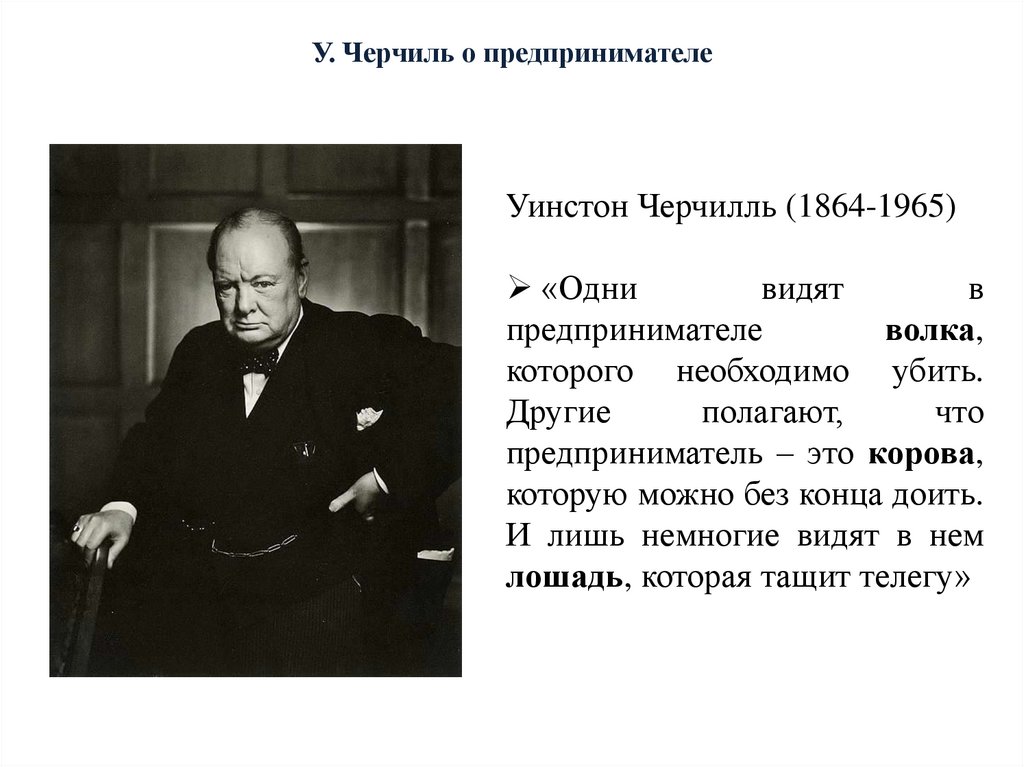

У. Черчиль о предпринимателеУинстон Черчилль (1864-1965)

«Одни

видят

в

предпринимателе

волка,

которого необходимо убить.

Другие

полагают,

что

предприниматель – это корова,

которую можно без конца доить.

И лишь немногие видят в нем

лошадь, которая тащит телегу»

6.

Предприниматель в античные временаАнтичные времена, эпоха господства

христианской церковной идеологии

Деятельность торговца - недостойная,

мерзкая и греховная

Аристотель

Торговец лишен внутреннего покоя

7.

Фома Аквинский о предпринимательствеФома Аквинский

Профессия купца несет печать моральноэтической неполноценности

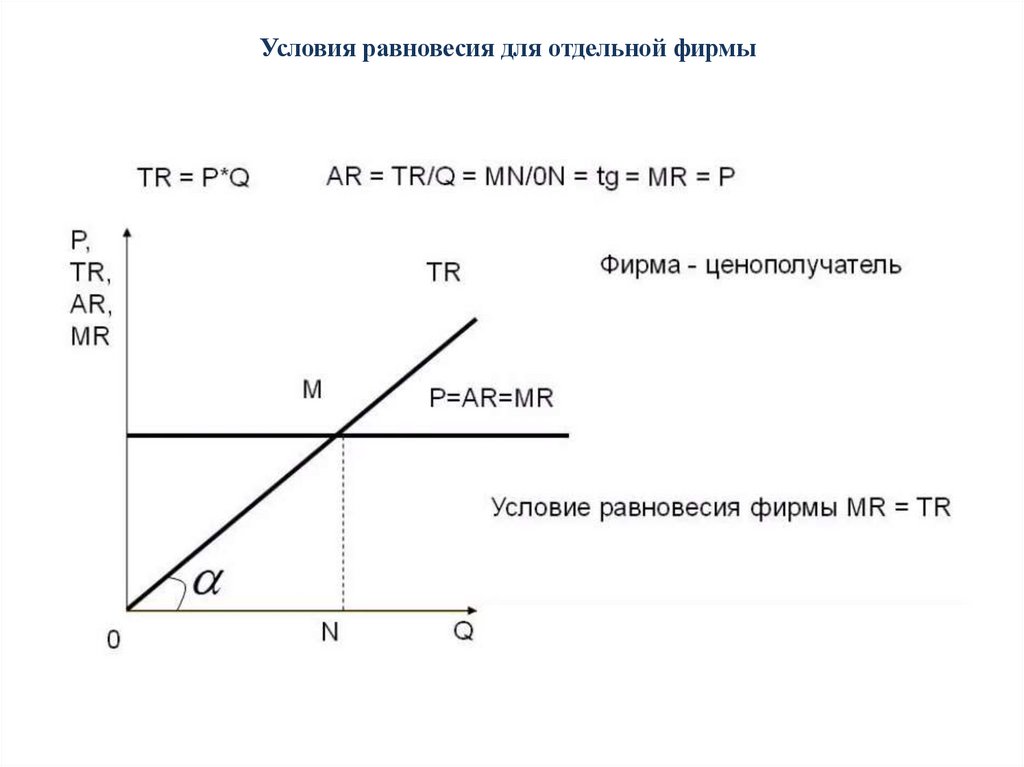

Учебник канонического права Gratians, XII

в.

Купец лишь в малой степени угоден Богу

или вовсе противен Ему

8.

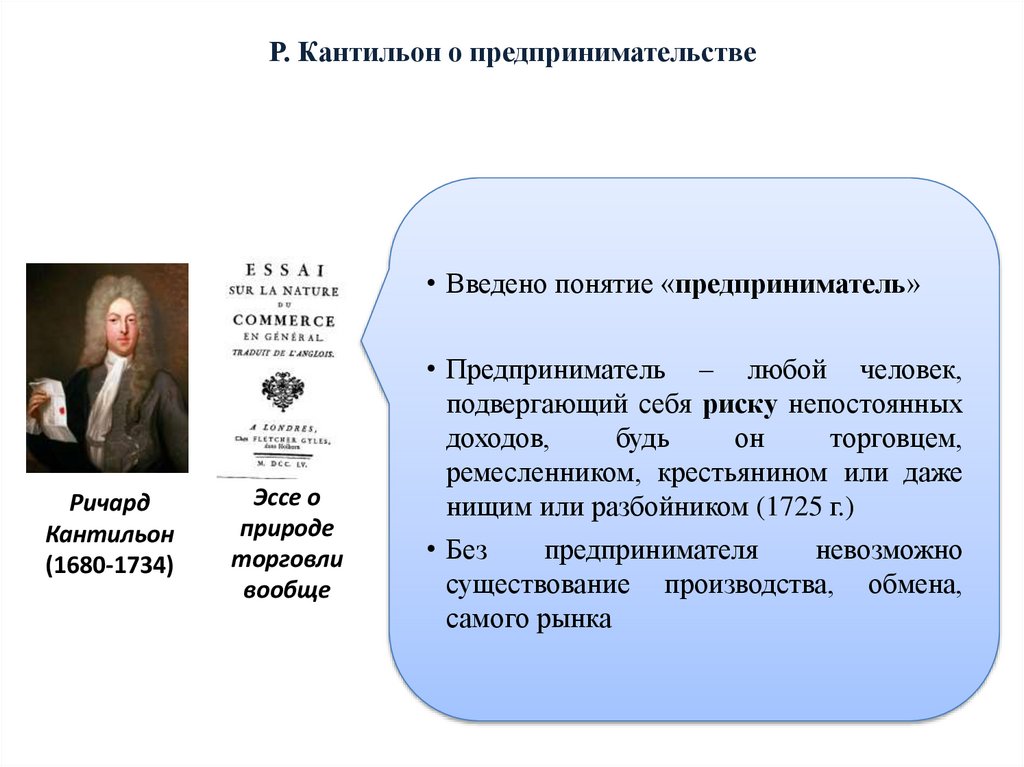

Р. Кантильон о предпринимательстве• Введено понятие «предприниматель»

Ричард

Кантильон

(1680-1734)

Эссе о

природе

торговли

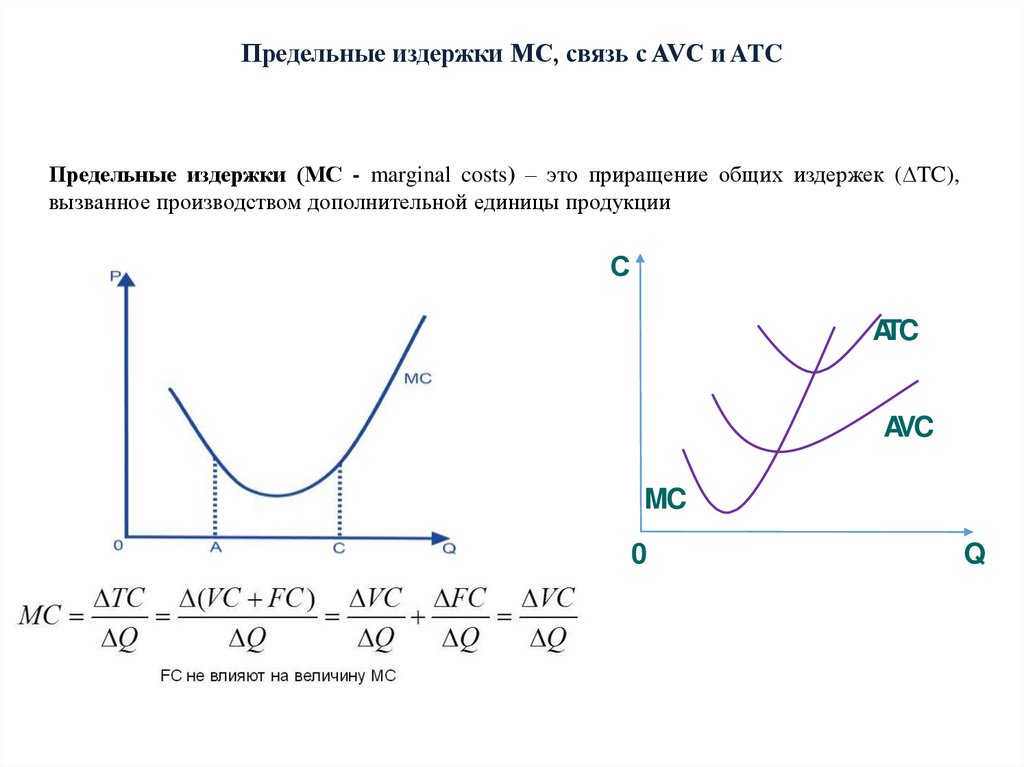

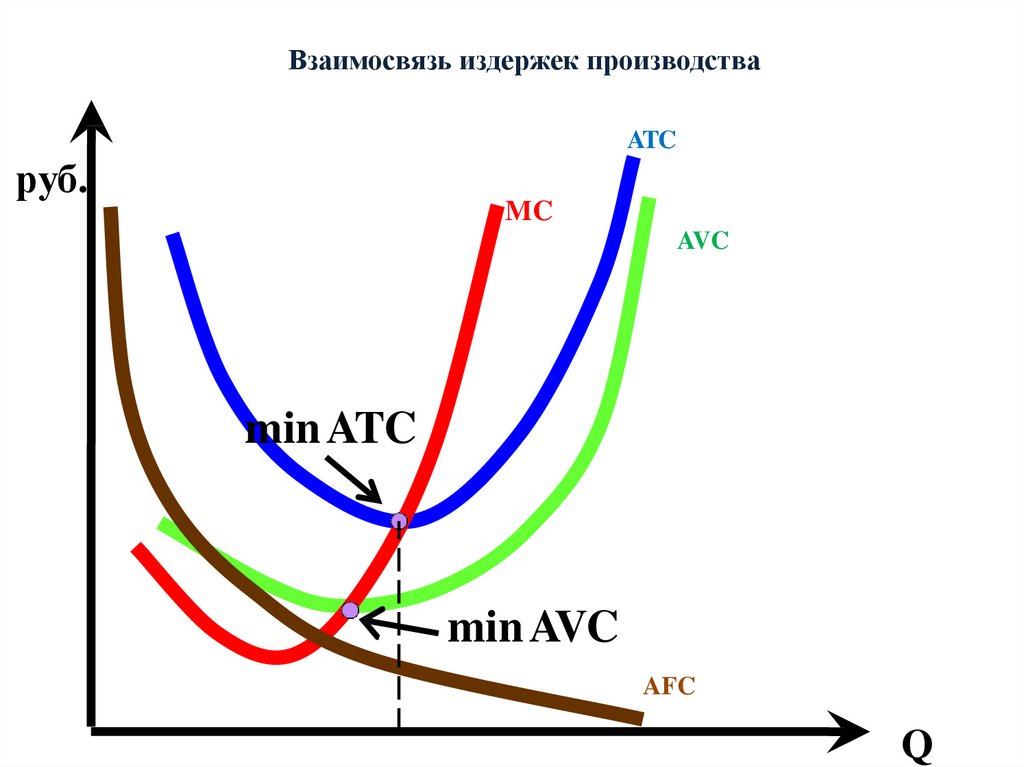

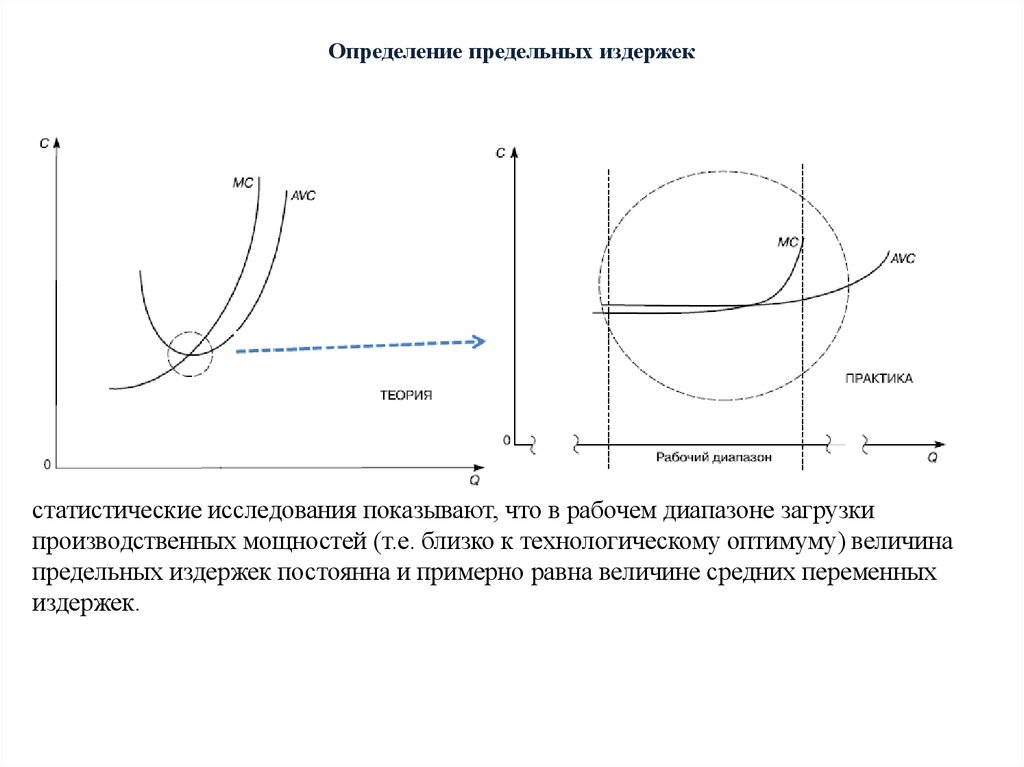

вообще

• Предприниматель – любой человек,

подвергающий себя риску непостоянных

доходов,

будь

он

торговцем,

ремесленником, крестьянином или даже

нищим или разбойником (1725 г.)

• Без

предпринимателя

невозможно

существование производства, обмена,

самого рынка

9.

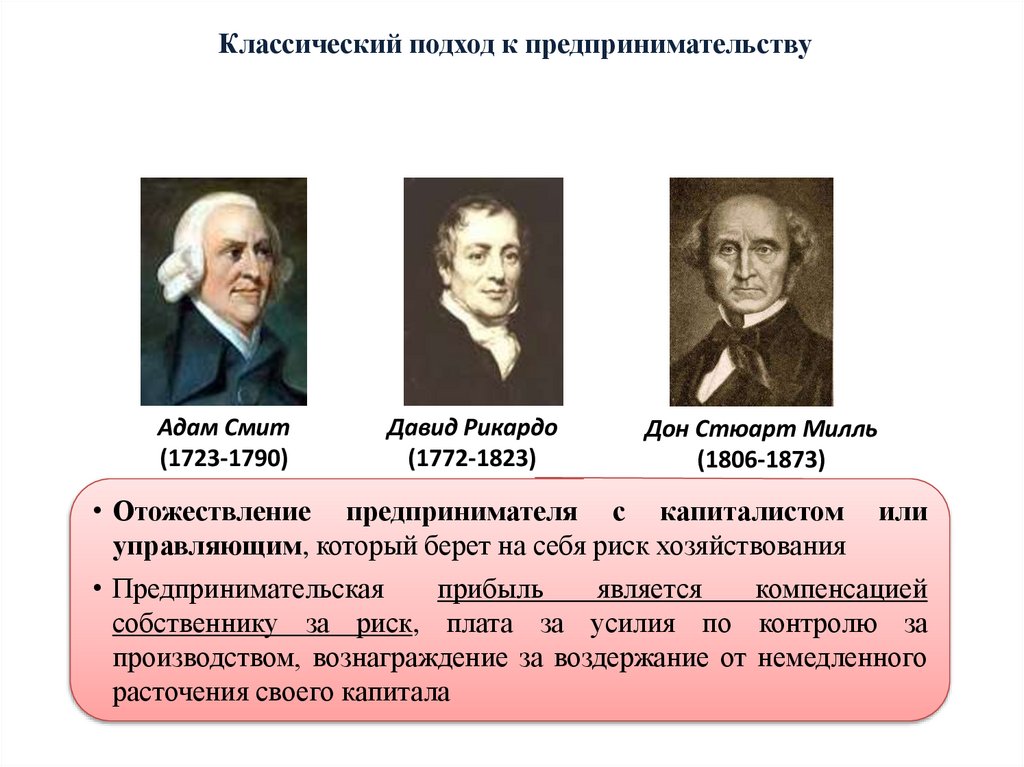

Классический подход к предпринимательствуАдам Смит

(1723-1790)

Давид Рикардо

(1772-1823)

Дон Стюарт Милль

(1806-1873)

• Отожествление предпринимателя с капиталистом или

управляющим, который берет на себя риск хозяйствования

• Предпринимательская

прибыль

является

компенсацией

собственнику за риск, плата за усилия по контролю за

производством, вознаграждение за воздержание от немедленного

расточения своего капитала

10.

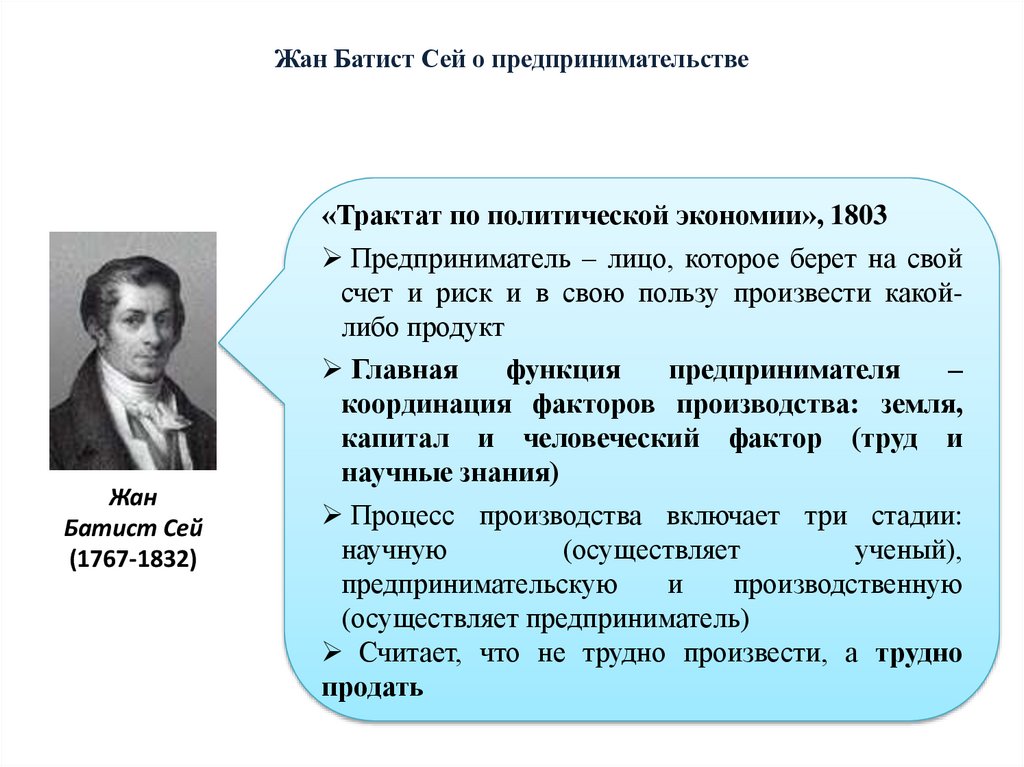

Жан Батист Сей о предпринимательствеЖан

Батист Сей

(1767-1832)

«Трактат по политической экономии», 1803

Предприниматель – лицо, которое берет на свой

счет и риск и в свою пользу произвести какойлибо продукт

Главная

функция

предпринимателя

–

координация факторов производства: земля,

капитал и человеческий фактор (труд и

научные знания)

Процесс производства включает три стадии:

научную

(осуществляет

ученый),

предпринимательскую

и

производственную

(осуществляет предприниматель)

Считает, что не трудно произвести, а трудно

продать

11.

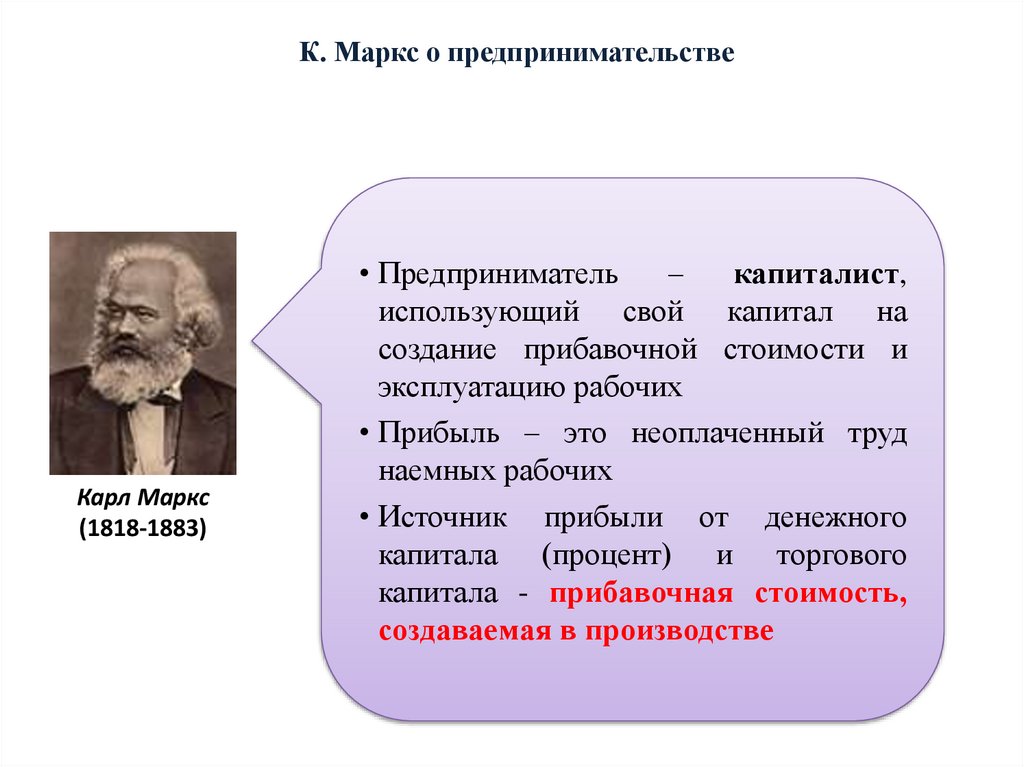

К. Маркс о предпринимательствеКарл Маркс

(1818-1883)

• Предприниматель

–

капиталист,

использующий свой капитал на

создание прибавочной стоимости и

эксплуатацию рабочих

• Прибыль – это неоплаченный труд

наемных рабочих

• Источник прибыли от денежного

капитала (процент) и торгового

капитала - прибавочная стоимость,

создаваемая в производстве

12.

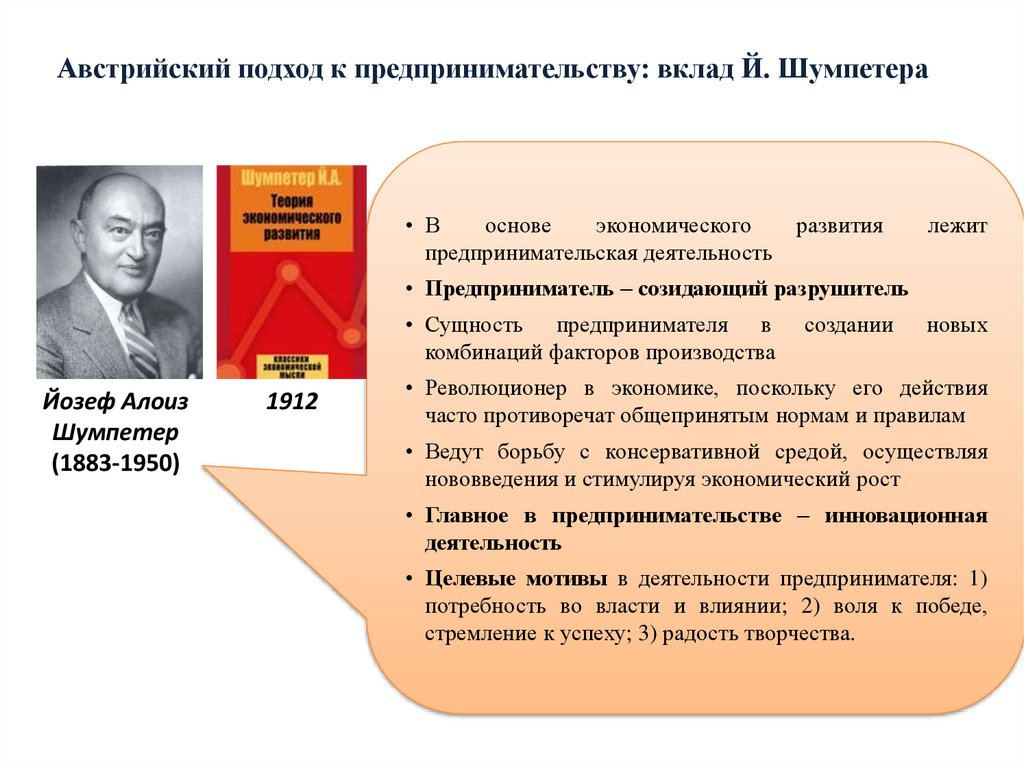

Австрийский подход к предпринимательству: вклад Й. Шумпетера• В

основе

экономического

предпринимательская деятельность

развития

лежит

• Предприниматель – созидающий разрушитель

• Сущность предпринимателя в

комбинаций факторов производства

Йозеф Алоиз

Шумпетер

(1883-1950)

1912

создании

новых

• Революционер в экономике, поскольку его действия

часто противоречат общепринятым нормам и правилам

• Ведут борьбу с консервативной средой, осуществляя

нововведения и стимулируя экономический рост

• Главное в предпринимательстве – инновационная

деятельность

• Целевые мотивы в деятельности предпринимателя: 1)

потребность во власти и влиянии; 2) воля к победе,

стремление к успеху; 3) радость творчества.

13.

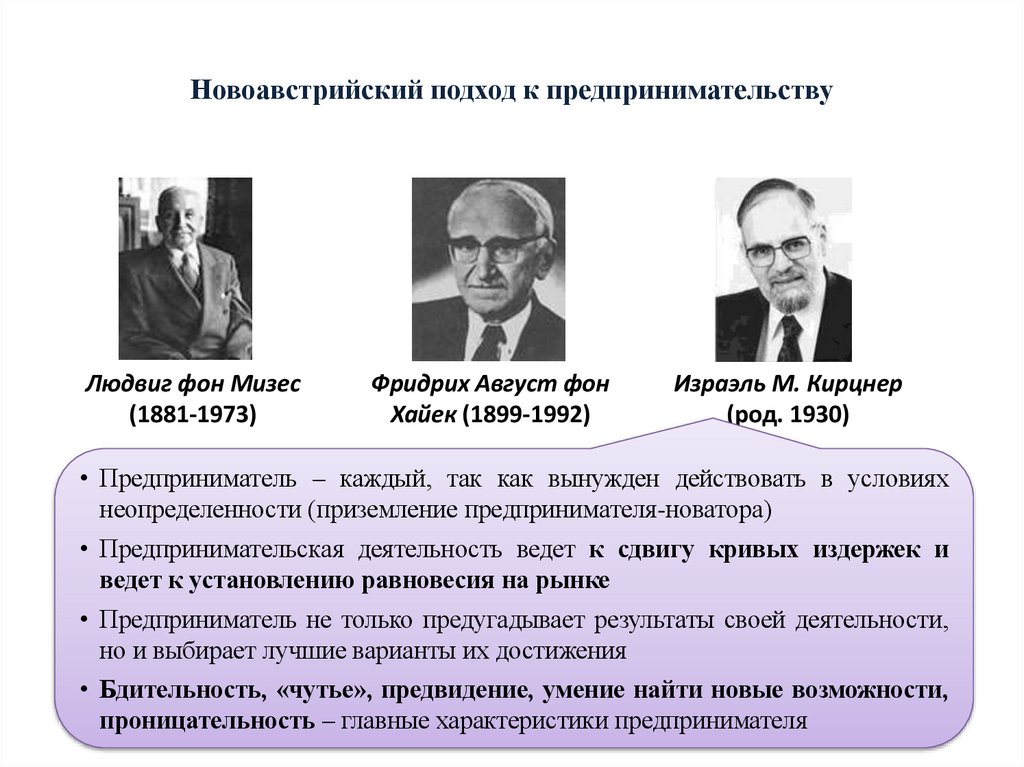

Новоавстрийский подход к предпринимательствуЛюдвиг фон Мизес

(1881-1973)

Фридрих Август фон

Хайек (1899-1992)

Израэль М. Кирцнер

(род. 1930)

• Предприниматель – каждый, так как вынужден действовать в условиях

неопределенности (приземление предпринимателя-новатора)

• Предпринимательская деятельность ведет к сдвигу кривых издержек и

ведет к установлению равновесия на рынке

• Предприниматель не только предугадывает результаты своей деятельности,

но и выбирает лучшие варианты их достижения

• Бдительность, «чутье», предвидение, умение найти новые возможности,

проницательность – главные характеристики предпринимателя

14.

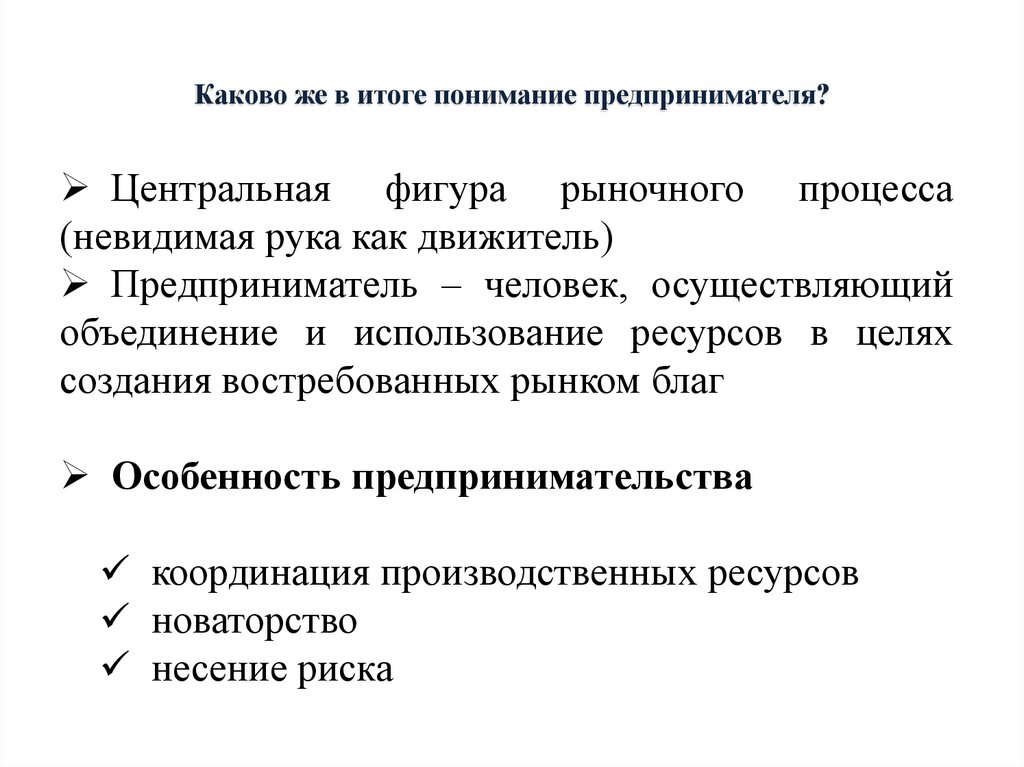

Каково же в итоге понимание предпринимателя?Центральная фигура рыночного процесса

(невидимая рука как движитель)

Предприниматель – человек, осуществляющий

объединение и использование ресурсов в целях

создания востребованных рынком благ

Особенность предпринимательства

координация производственных ресурсов

новаторство

несение риска

15.

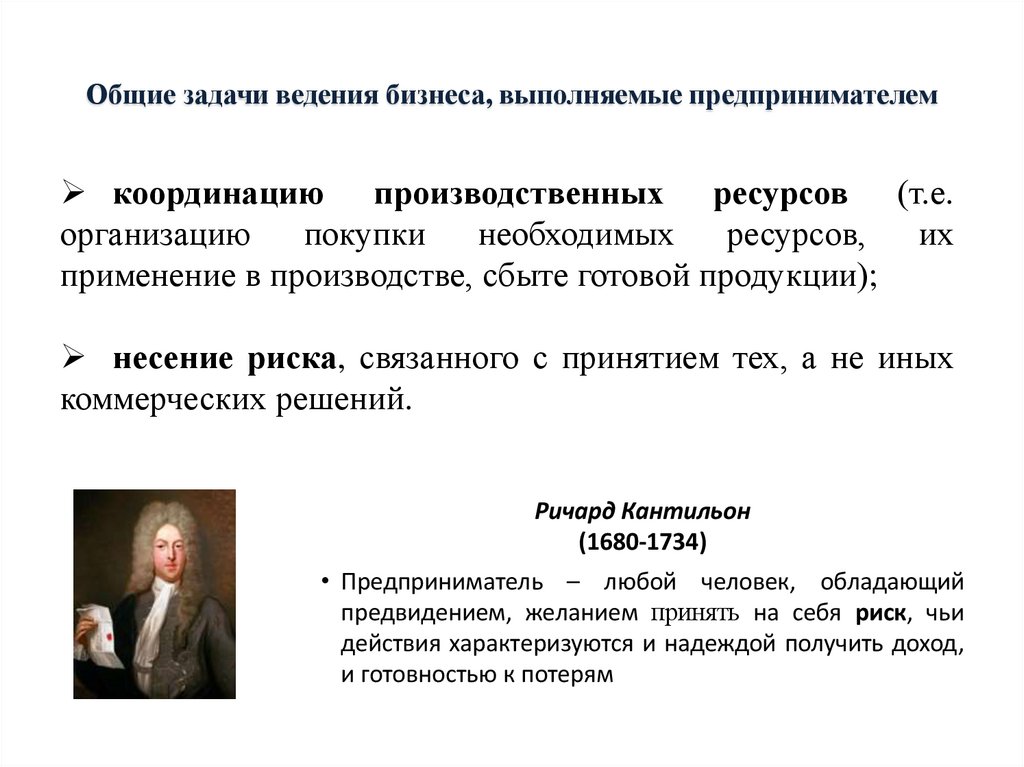

Общие задачи ведения бизнеса, выполняемые предпринимателемкоординацию производственных ресурсов (т.е.

организацию

покупки

необходимых

ресурсов,

их

применение в производстве, сбыте готовой продукции);

несение риска, связанного с принятием тех, а не иных

коммерческих решений.

Ричард Кантильон

(1680-1734)

• Предприниматель – любой человек, обладающий

предвидением, желанием принять на себя риск, чьи

действия характеризуются и надеждой получить доход,

и готовностью к потерям

16.

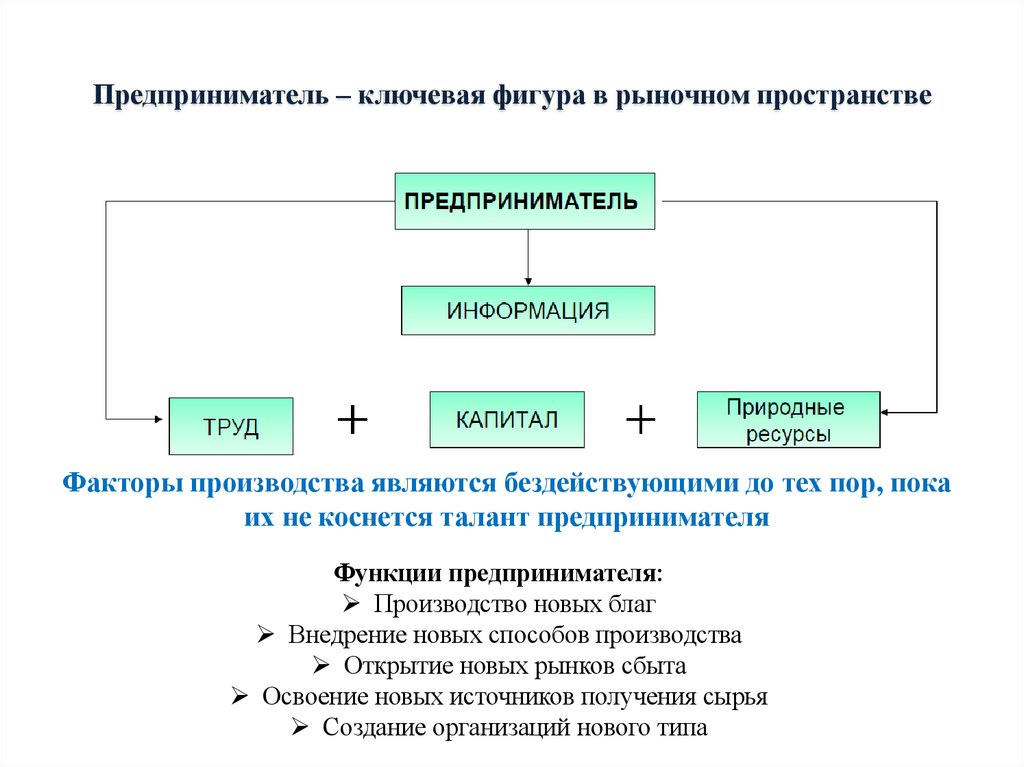

Предприниматель – ключевая фигура в рыночном пространствеФакторы производства являются бездействующими до тех пор, пока

их не коснется талант предпринимателя

Функции предпринимателя:

Производство новых благ

Внедрение новых способов производства

Открытие новых рынков сбыта

Освоение новых источников получения сырья

Создание организаций нового типа

17.

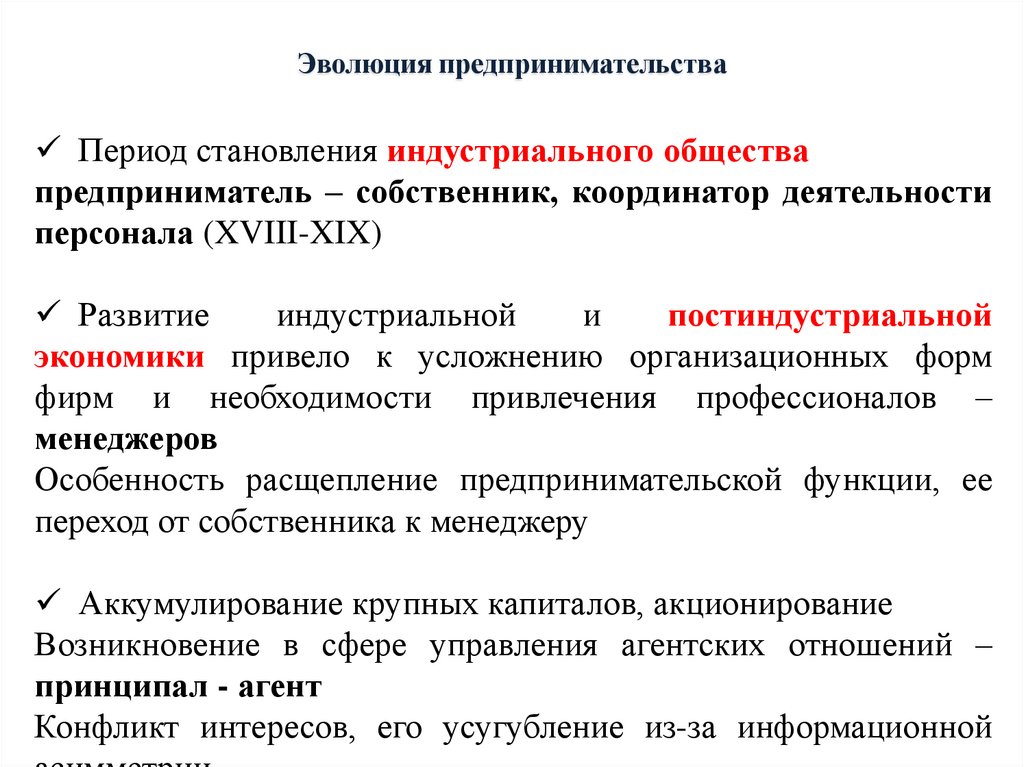

Эволюция предпринимательстваПериод становления индустриального общества

предприниматель – собственник, координатор деятельности

персонала (XVIII-XIX)

Развитие

индустриальной

и

постиндустриальной

экономики привело к усложнению организационных форм

фирм и необходимости привлечения профессионалов –

менеджеров

Особенность расщепление предпринимательской функции, ее

переход от собственника к менеджеру

Аккумулирование крупных капиталов, акционирование

Возникновение в сфере управления агентских отношений –

принципал - агент

Конфликт интересов, его усугубление из-за информационной

18.

Менеджер: агентские отношения, оппортунизмПринципал:

- собственник;

-делегирование полномочий за

вознаграждение;

- ориентирован на долгосрочные

цели максимизации прибыли;

Агент:

- менеджер, действующий от

имени принципала;

- организует производство,

осваивает инвестиции, добивается

прибыльности;

- мотивация носит краткосрочный

характер (сохранение места,

доказательство верности

принимаемых решений, одобрение

собственника)

ОППОРТУНИЗМ - сознательно своекорыстное поведение, в ущерб принципалу

19.

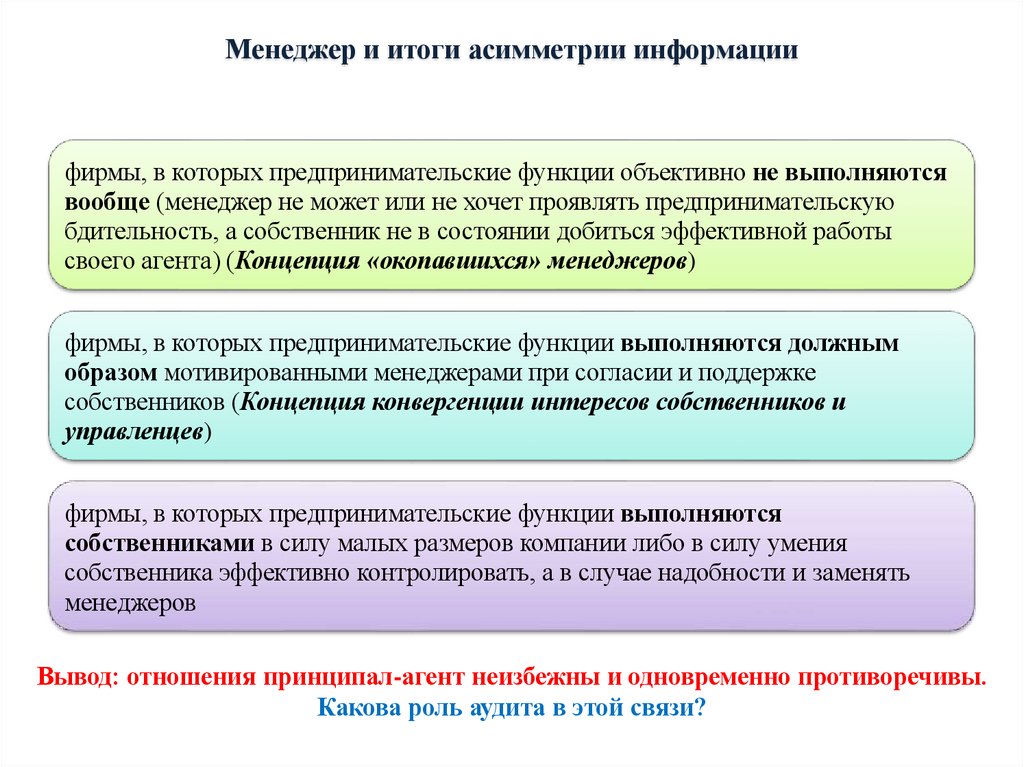

Менеджер и итоги асимметрии информациифирмы, в которых предпринимательские функции объективно не выполняются

вообще (менеджер не может или не хочет проявлять предпринимательскую

бдительность, а собственник не в состоянии добиться эффективной работы

своего агента) (Концепция «окопавшихся» менеджеров)

фирмы, в которых предпринимательские функции выполняются должным

образом мотивированными менеджерами при согласии и поддержке

собственников (Концепция конвергенции интересов собственников и

управленцев)

фирмы, в которых предпринимательские функции выполняются

собственниками в силу малых размеров компании либо в силу умения

собственника эффективно контролировать, а в случае надобности и заменять

менеджеров

Вывод: отношения принципал-агент неизбежны и одновременно противоречивы.

Какова роль аудита в этой связи?

20.

2. ФИРМА И ПРОИЗВОДСТВОЭКОНОМИЧЕСКИХ БЛАГ

21.

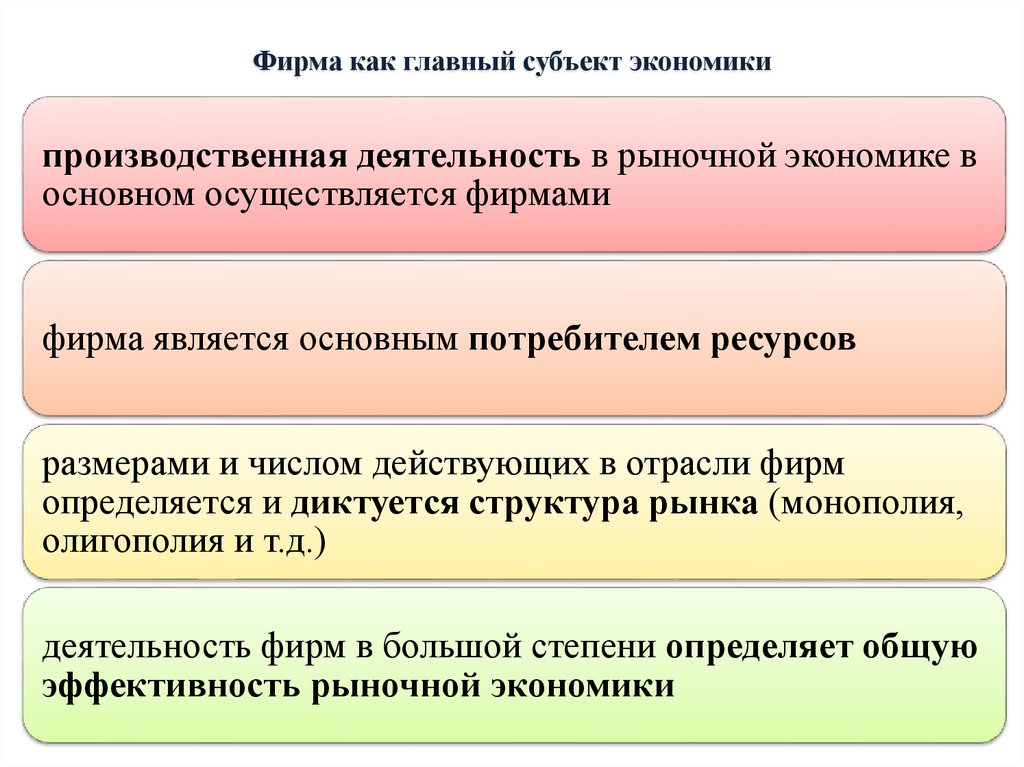

Фирма как главный субъект экономикипроизводственная деятельность в рыночной экономике в

основном осуществляется фирмами

фирма является основным потребителем ресурсов

размерами и числом действующих в отрасли фирм

определяется и диктуется структура рынка (монополия,

олигополия и т.д.)

деятельность фирм в большой степени определяет общую

эффективность рыночной экономики

22.

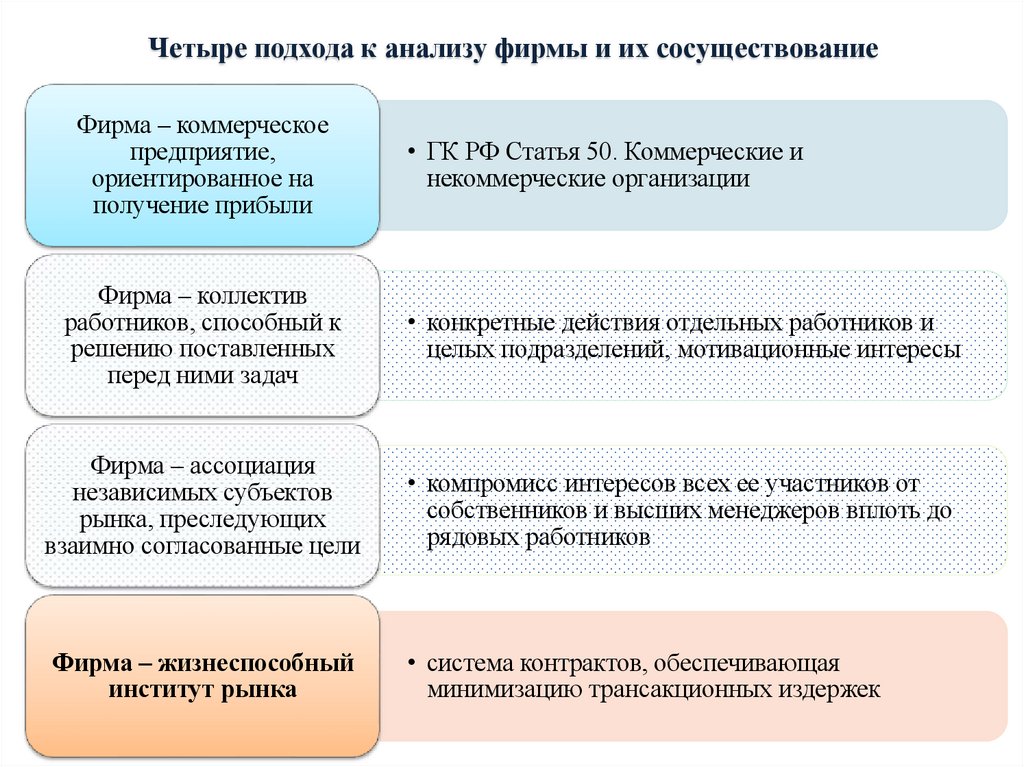

Четыре подхода к анализу фирмы и их сосуществованиеФирма – коммерческое

предприятие,

ориентированное на

получение прибыли

• ГК РФ Статья 50. Коммерческие и

некоммерческие организации

Фирма – коллектив

работников, способный к

решению поставленных

перед ними задач

• конкретные действия отдельных работников и

целых подразделений, мотивационные интересы

Фирма – ассоциация

независимых субъектов

рынка, преследующих

взаимно согласованные цели

• компромисс интересов всех ее участников от

собственников и высших менеджеров вплоть до

рядовых работников

Фирма – жизнеспособный

институт рынка

• система контрактов, обеспечивающая

минимизацию трансакционных издержек

23.

Альтернативы краткосрочной максимизации прибылиАнализ деятельности фирмы строится на

максимизации прибыли в краткосрочном периоде

основе

Возможные мотивы поведения фирмы

получение удовлетворительной прибыли, максимизация

долгосрочной прибыли, капитализации

увеличение размеров бизнеса – максимизация дохода,

рыночной доли, темпов роста

достижение компромисса между целями

группировок, формирующих поведение фирмы

основных

24.

Рональд Гарри Коуз о природе фирмы и трансакционных издержках«Природа фирмы»

(1937)

Лауреат Нобелевской

премии (1991)

Рональд Гарри

Коуз (1910 - 2013)

25.

Рональд Коуз «Природа фирмы» (1937)Выбор

конкретного

способа

экономической

организации в первую очередь определяется

величиной

трансакционных

издержек,

соответствующего каждому из них.

Фирма возникает в ответ на дороговизну

РЫНОЧНОЙ КООРДИНАЦИИ.

Фирма обеспечивает экономию трансакционных

издержек

по

сравнению

с

аналогичными

операциями, осуществляемыми через рынок.

26.

Особенности неоинституционального подхода в координации хозяйственнойдеятельности

РЫНОК

ФИРМА

спонтанный порядок

иерархическая система

обособление экономических ресурсов;

равноправие агентов;

самостоятельное принятие решения;

спонтанный порядок организации

хозяйственной деятельности

конкуренция как регулятор

производства;

централизация ресурсов;

долгосрочные контракты;

неравномерность распределения власти

между работниками;

решения принимаются руководителем;

иерархия в организации хозяйственной

деятельности

• Центр внимания - отношения, складывающиеся внутри фирмы

• Основной инструмент анализа - категория трансакционных издержек, т.е.

затраты, возникающие в результате взаимодействия экономических агентов

27.

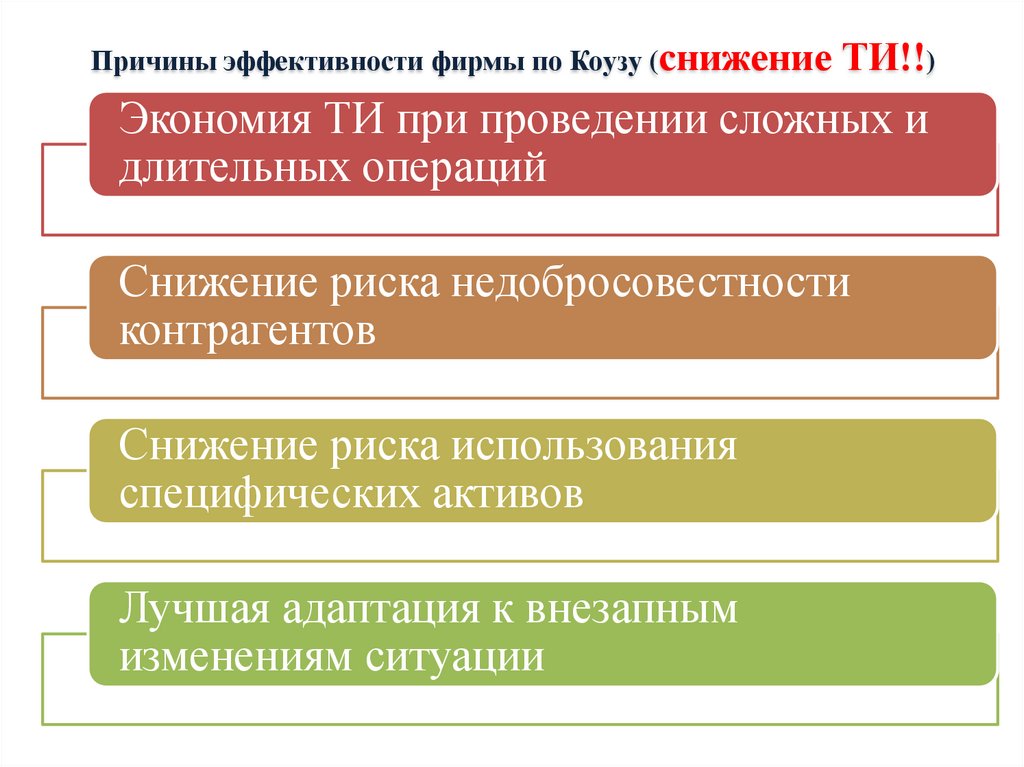

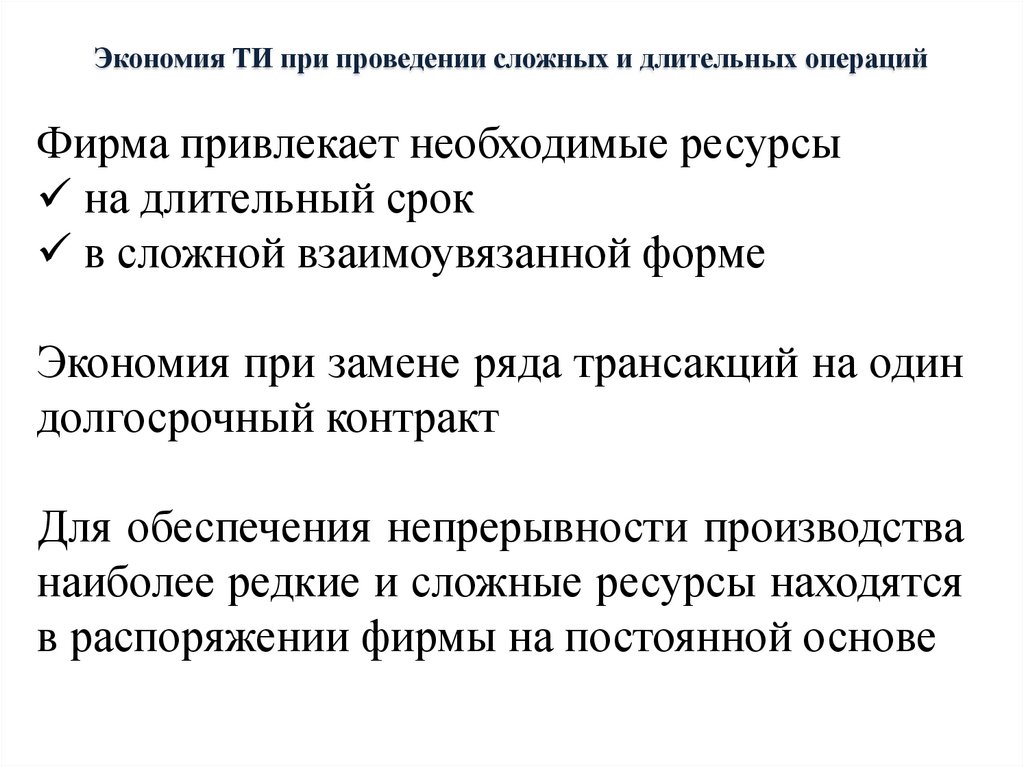

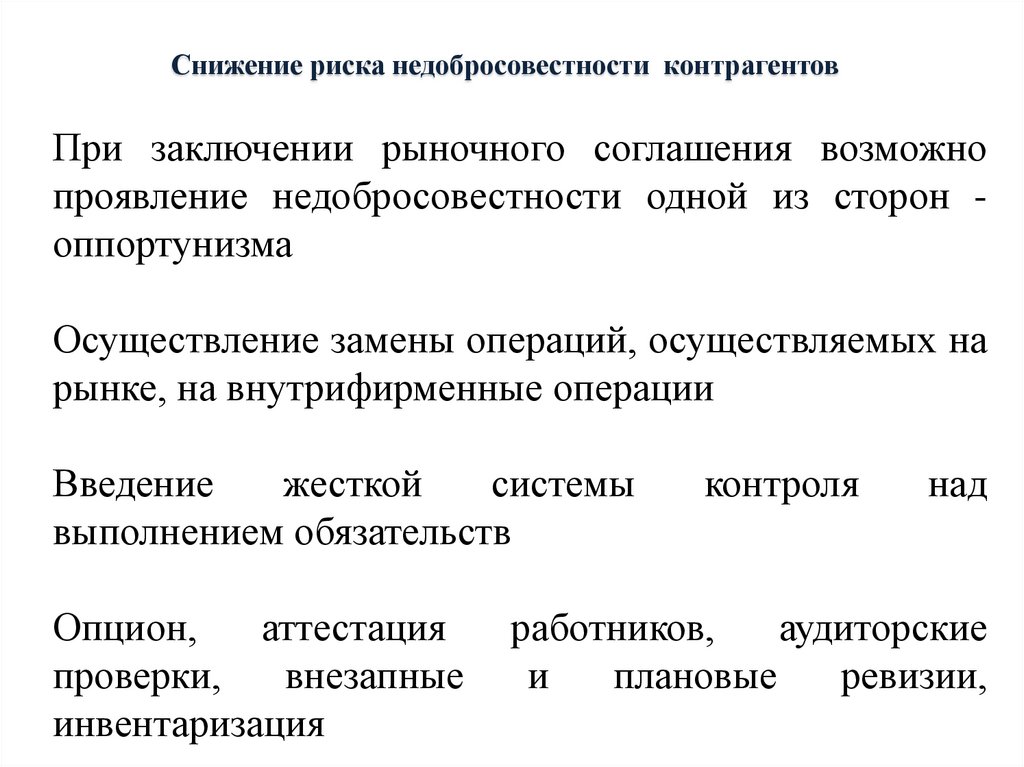

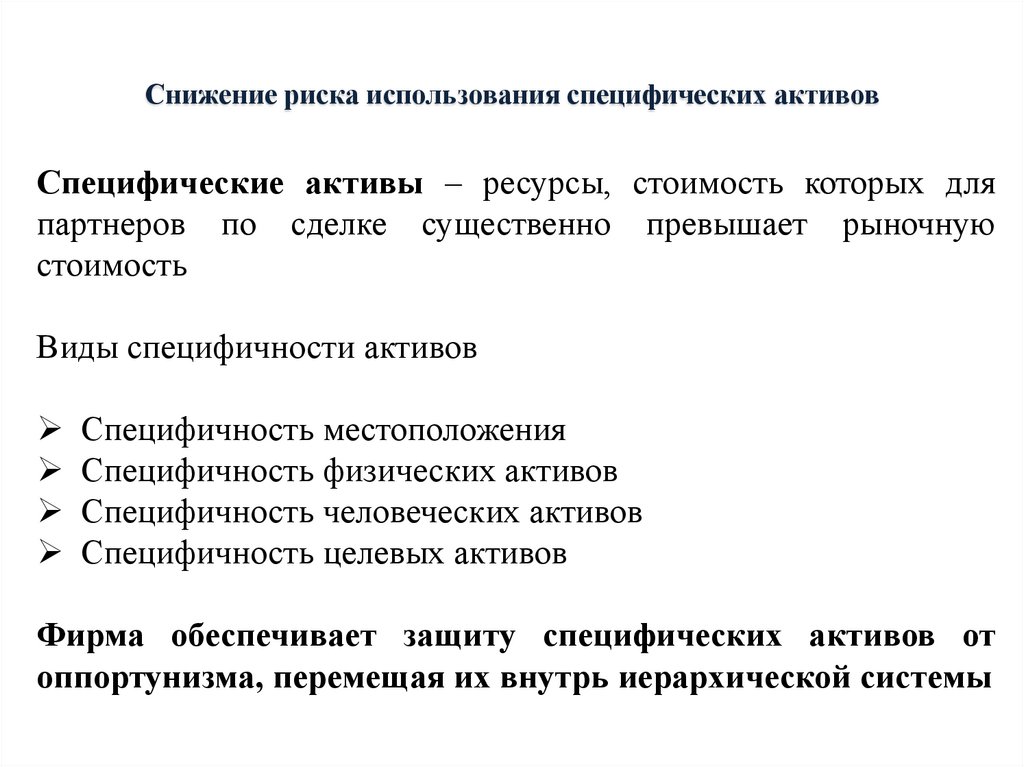

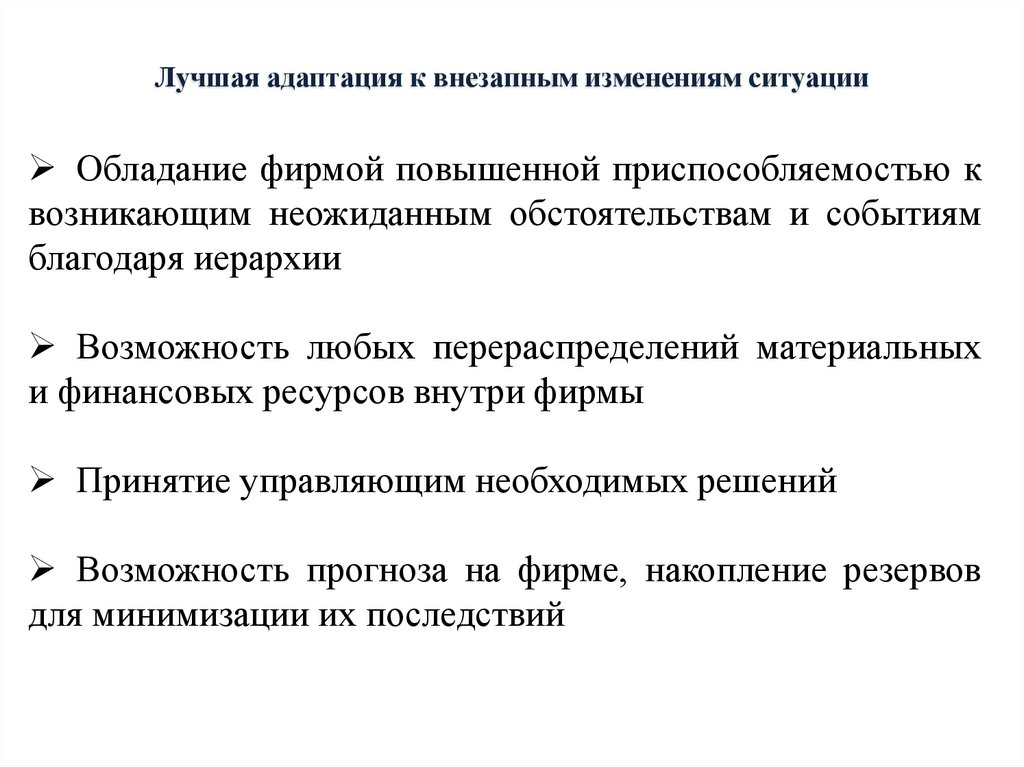

Причины эффективности фирмы по Коузу (снижение ТИ!!)Экономия ТИ при проведении сложных и

длительных операций

Снижение риска недобросовестности

контрагентов

Снижение риска использования

специфических активов

Лучшая адаптация к внезапным

изменениям ситуации

28.

Экономия ТИ при проведении сложных и длительных операцийФирма привлекает необходимые ресурсы

на длительный срок

в сложной взаимоувязанной форме

Экономия при замене ряда трансакций на один

долгосрочный контракт

Для обеспечения непрерывности производства

наиболее редкие и сложные ресурсы находятся

в распоряжении фирмы на постоянной основе

29.

Снижение риска недобросовестности контрагентовПри заключении рыночного соглашения возможно

проявление недобросовестности одной из сторон оппортунизма

Осуществление замены операций, осуществляемых на

рынке, на внутрифирменные операции

Введение

жесткой

системы

выполнением обязательств

Опцион,

аттестация

проверки,

внезапные

инвентаризация

контроля

над

работников,

аудиторские

и

плановые

ревизии,

30.

Снижение риска использования специфических активовСпецифические активы – ресурсы, стоимость которых для

партнеров по сделке существенно превышает рыночную

стоимость

Виды специфичности активов

Специфичность местоположения

Специфичность физических активов

Специфичность человеческих активов

Специфичность целевых активов

Фирма обеспечивает защиту специфических активов от

оппортунизма, перемещая их внутрь иерархической системы

31.

Лучшая адаптация к внезапным изменениям ситуацииОбладание фирмой повышенной приспособляемостью к

возникающим неожиданным обстоятельствам и событиям

благодаря иерархии

Возможность любых перераспределений материальных

и финансовых ресурсов внутри фирмы

Принятие управляющим необходимых решений

Возможность прогноза на фирме, накопление резервов

для минимизации их последствий

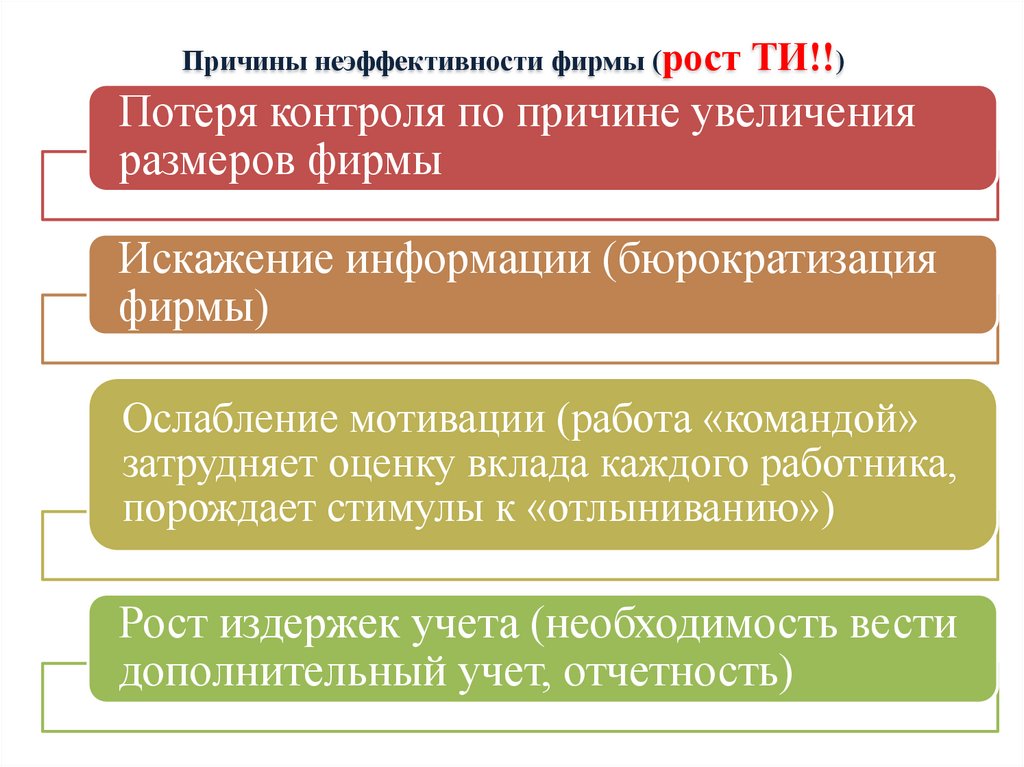

32.

Причины неэффективности фирмы (рост ТИ!!)Потеря контроля по причине увеличения

размеров фирмы

Искажение информации (бюрократизация

фирмы)

Ослабление мотивации (работа «командой»

затрудняет оценку вклада каждого работника,

порождает стимулы к «отлыниванию»)

Рост издержек учета (необходимость вести

дополнительный учет, отчетность)

33.

Общий критерий оптимальности размеров фирмы как результатсоотнесения внутренних и внешних ТИ

Аналог MR - экономия на внешних

трансакционных издержках

Аналог MC - рост внутрифирменных

трансакционных затрат

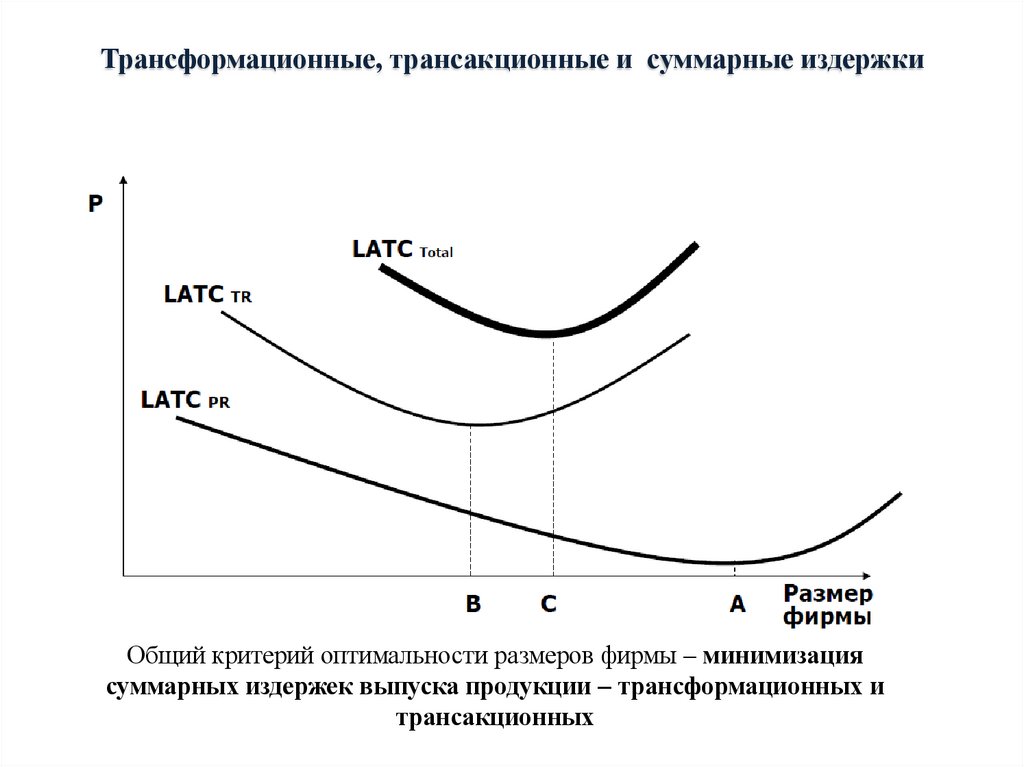

34.

Трансформационные, трансакционные и суммарные издержкиОбщий критерий оптимальности размеров фирмы – минимизация

суммарных издержек выпуска продукции – трансформационных и

трансакционных

35.

Оптимальный размер фирмы и её структураоптимальное сочетание иерархического принципа

организации и спонтанного порядка внутри самой фирмы

U-фирма

М-фирма

36.

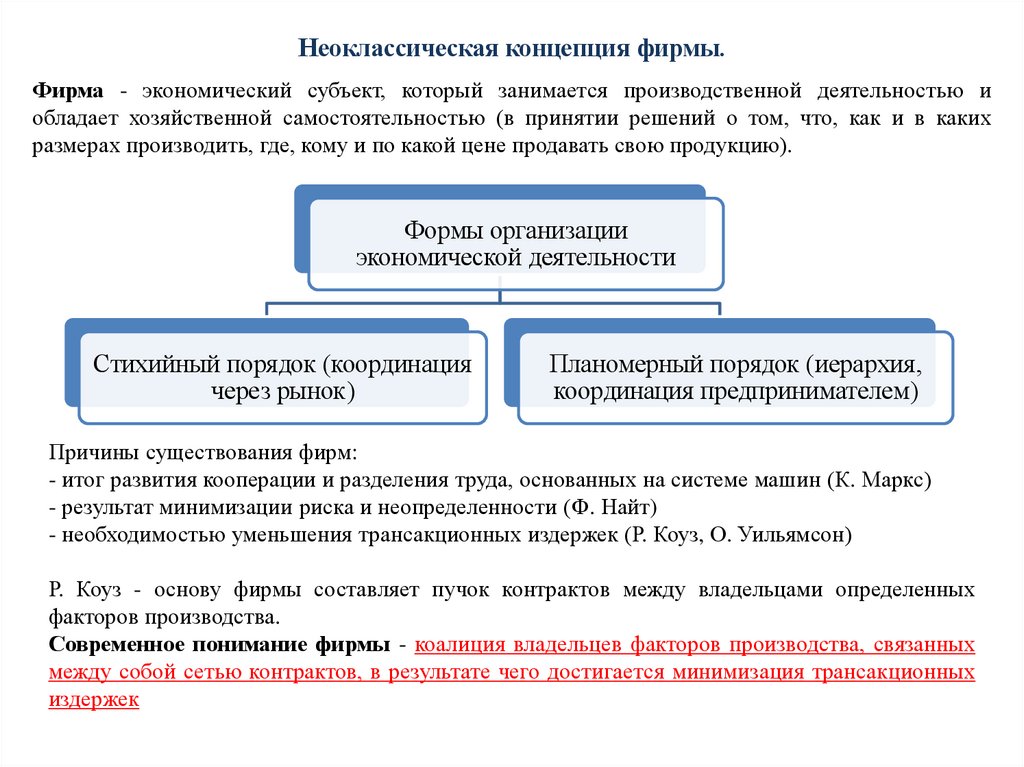

Неоклассическая концепция фирмы.Фирма - экономический субъект, который занимается производственной деятельностью и

обладает хозяйственной самостоятельностью (в принятии решений о том, что, как и в каких

размерах производить, где, кому и по какой цене продавать свою продукцию).

Формы организации

экономической деятельности

Стихийный порядок (координация

через рынок)

Планомерный порядок (иерархия,

координация предпринимателем)

Причины существования фирм:

- итог развития кооперации и разделения труда, основанных на системе машин (К. Маркс)

- результат минимизации риска и неопределенности (Ф. Найт)

- необходимостью уменьшения трансакционных издержек (Р. Коуз, О. Уильямсон)

Р. Коуз - основу фирмы составляет пучок контрактов между владельцами определенных

факторов производства.

Современное понимание фирмы - коалиция владельцев факторов производства, связанных

между собой сетью контрактов, в результате чего достигается минимизация трансакционных

издержек

37.

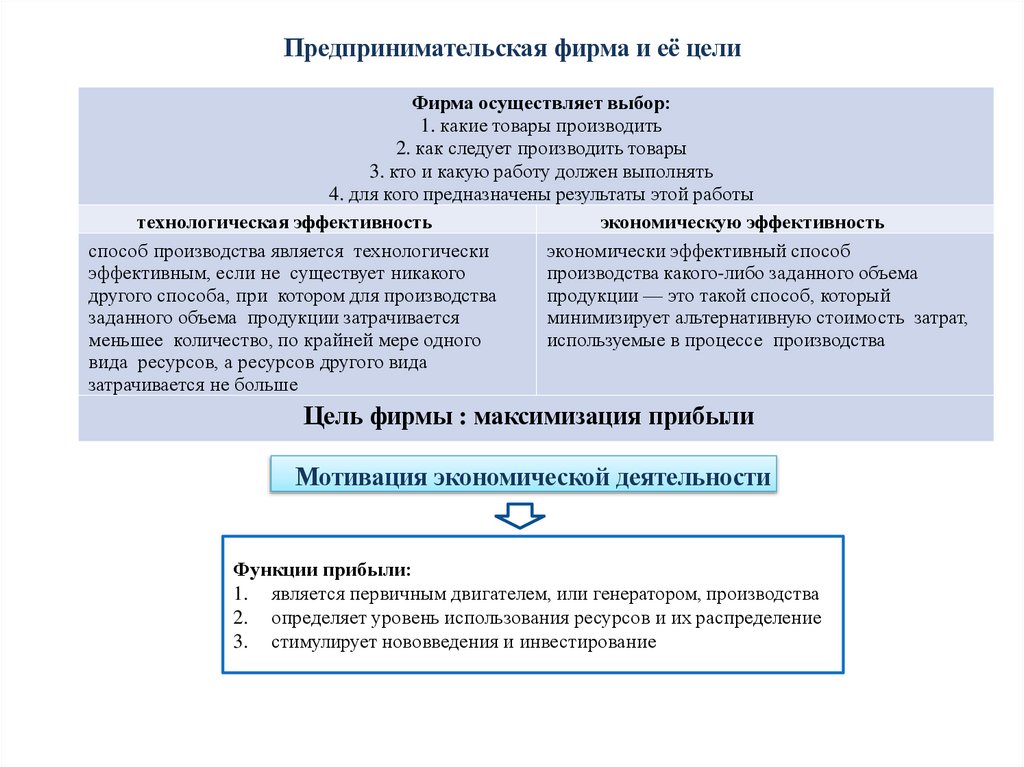

Предпринимательская фирма и её целиФирма осуществляет выбор:

1. какие товары производить

2. как следует производить товары

3. кто и какую работу должен выполнять

4. для кого предназначены результаты этой работы

технологическая эффективность

экономическую эффективность

способ производства является технологически

экономически эффективный способ

эффективным, если не существует никакого

производства какого-либо заданного объема

другого способа, при котором для производства

продукции — это такой способ, который

заданного объема продукции затрачивается

минимизирует альтернативную стоимость затрат,

меньшее количество, по крайней мере одного

используемые в процессе производства

вида ресурсов, а ресурсов другого вида

затрачивается не больше

Цель фирмы : максимизация прибыли

Мотивация экономической деятельности

Функции прибыли:

1. является первичным двигателем, или генератором, производства

2. определяет уровень использования ресурсов и их распределение

3. стимулирует нововведения и инвестирование

38.

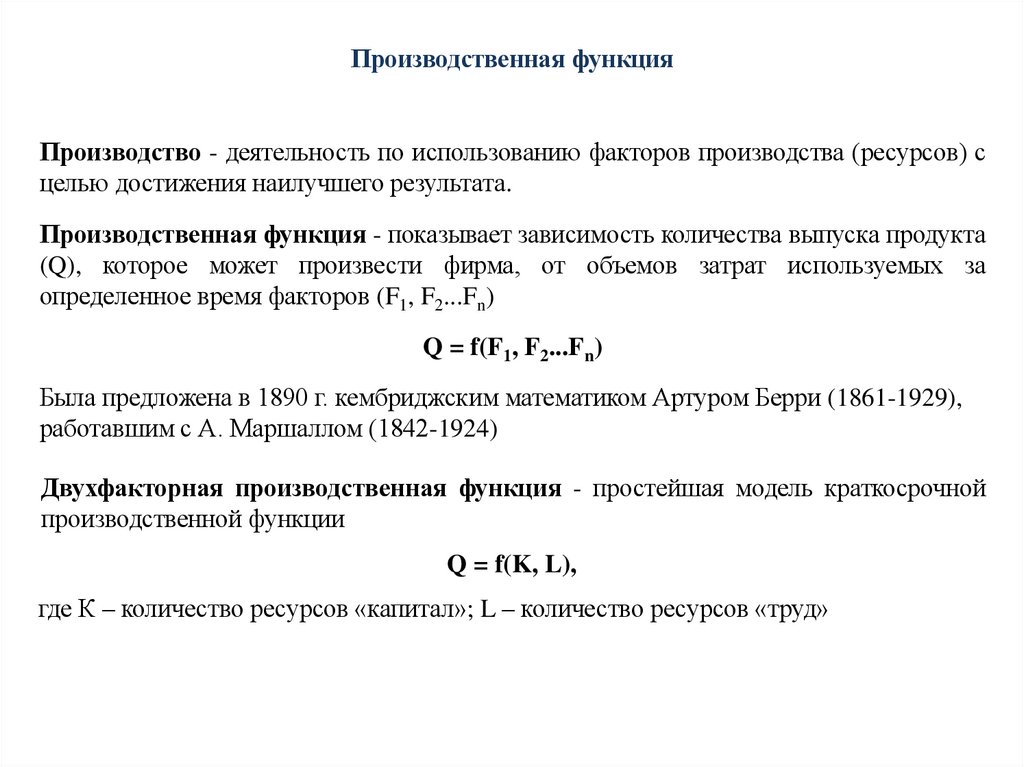

Производственная функцияПроизводство - деятельность по использованию факторов производства (ресурсов) с

целью достижения наилучшего результата.

Производственная функция - показывает зависимость количества выпуска продукта

(Q), которое может произвести фирма, от объемов затрат используемых за

определенное время факторов (F1, F2...Fn)

Q = f(F1, F2...Fn)

Была предложена в 1890 г. кембриджским математиком Артуром Берри (1861-1929),

работавшим с А. Маршаллом (1842-1924)

Двухфакторная производственная функция - простейшая модель краткосрочной

производственной функции

Q = f(K, L),

где К – количество ресурсов «капитал»; L – количество ресурсов «труд»

39.

Производственная функция ЛеонтьеваОбладает нулевой эластичностью замены, ибо весь имеющийся у нее ресурсный запас

может быть применен в производственном цикле только без замены. В данной

функции факторы производственного цикла применяются в строго фиксированных

пропорциях.

Производственная функция Леонтьева с

двумя аргументами

40.

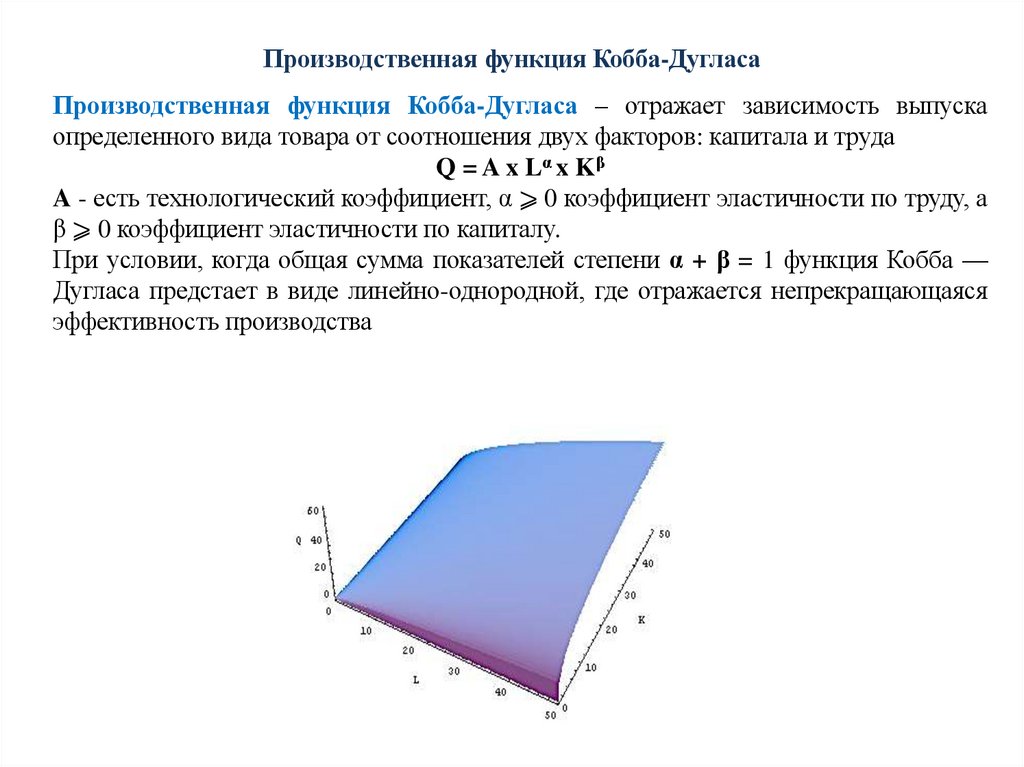

Производственная функция Кобба-ДугласаПроизводственная функция Кобба-Дугласа – отражает зависимость выпуска

определенного вида товара от соотношения двух факторов: капитала и труда

Q = A x Lα x K β

A - есть технологический коэффициент, α ⩾ 0 коэффициент эластичности по труду, а

β ⩾ 0 коэффициент эластичности по капиталу.

При условии, когда общая сумма показателей степени α + β = 1 функция Кобба —

Дугласа предстает в виде линейно-однородной, где отражается непрекращающаяся

эффективность производства

41.

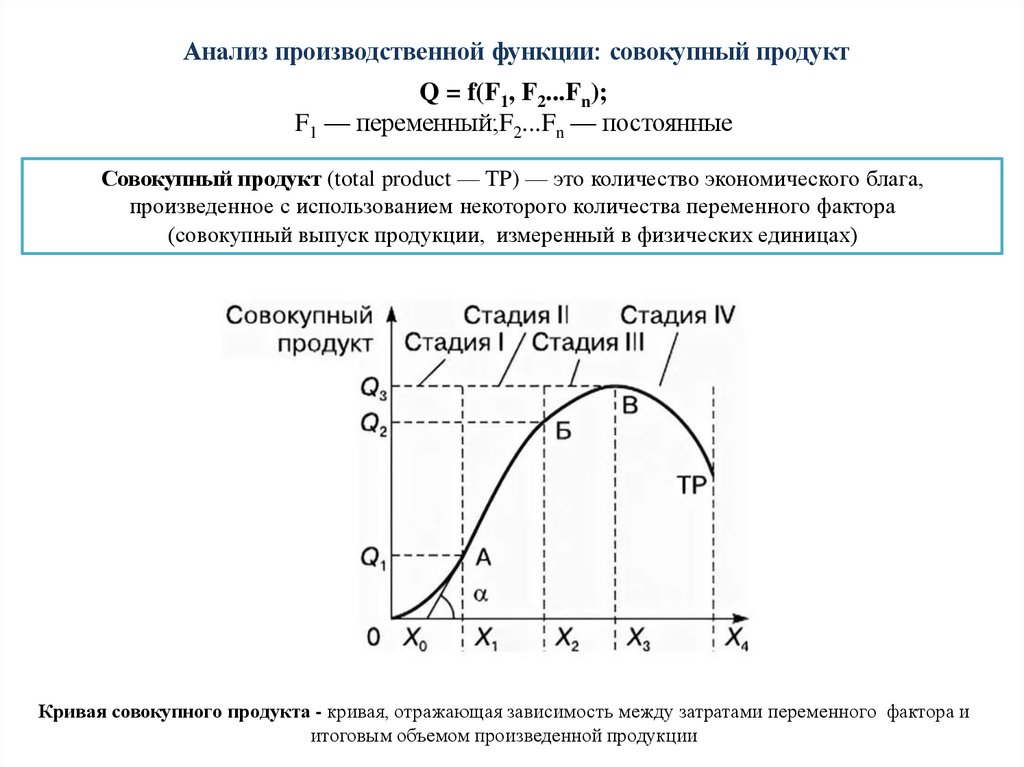

Анализ производственной функции: совокупный продуктQ = f(F1, F2...Fn);

F1 — переменный;F2...Fn — постоянные

Совокупный продукт (total product — TP) — это количество экономического блага,

произведенное с использованием некоторого количества переменного фактора

(совокупный выпуск продукции, измеренный в физических единицах)

Кривая совокупного продукта - кривая, отражающая зависимость между затратами переменного фактора и

итоговым объемом произведенной продукции

42.

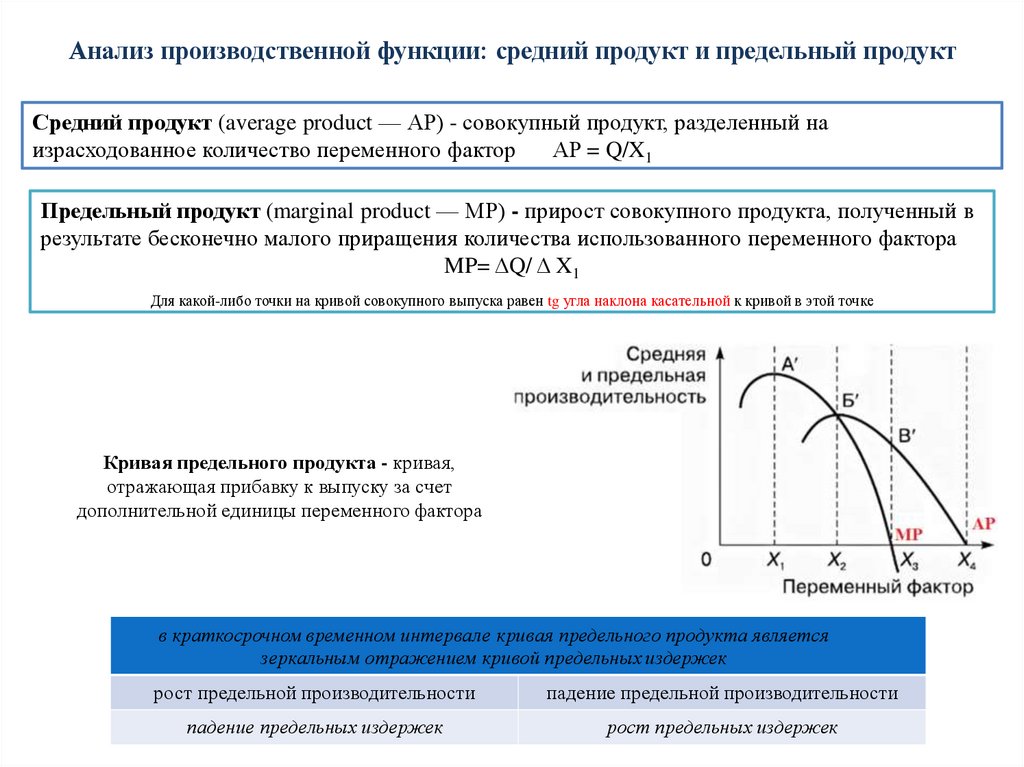

Анализ производственной функции: средний продукт и предельный продуктСредний продукт (average product — АР) - совокупный продукт, разделенный на

израсходованное количество переменного фактор

АР = Q/X1

Предельный продукт (marginal product — МР) - прирост совокупного продукта, полученный в

результате бесконечно малого приращения количества использованного переменного фактора

MP= ΔQ/ Δ X1

Для какой-либо точки на кривой совокупного выпуска равен tg угла наклона касательной к кривой в этой точке

Кривая предельного продукта - кривая,

отражающая прибавку к выпуску за счет

дополнительной единицы переменного фактора

в краткосрочном временном интервале кривая предельного продукта является

зеркальным отражением кривой предельных издержек

рост предельной производительности

падение предельной производительности

падение предельных издержек

рост предельных издержек

43.

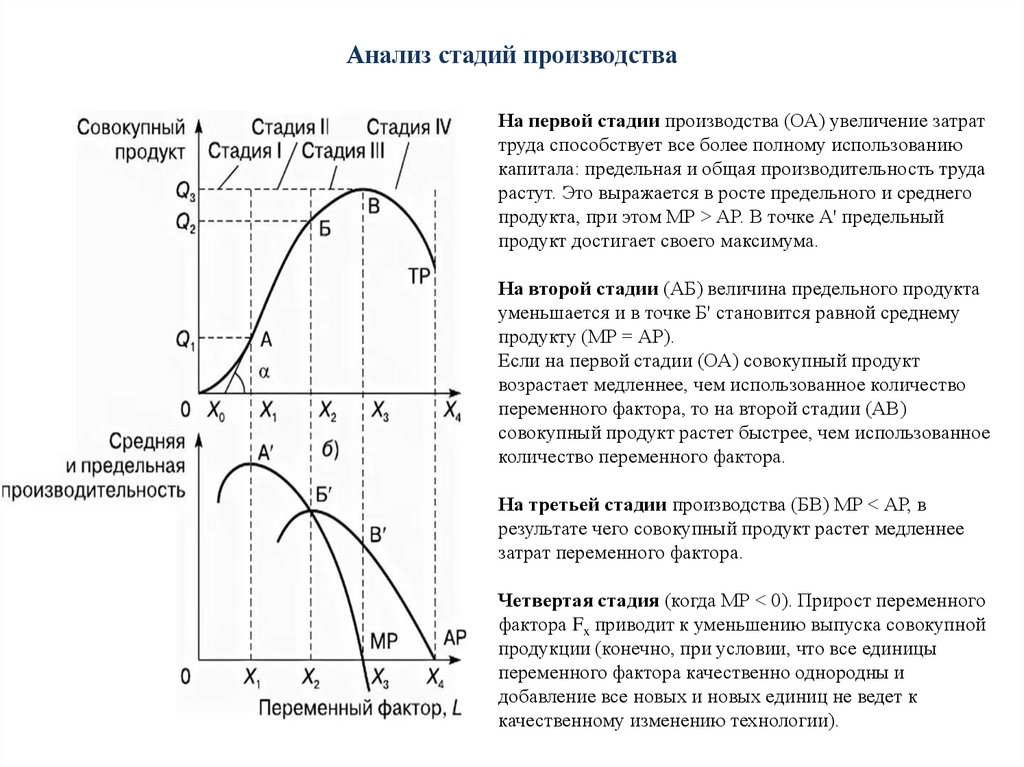

Анализ стадий производстваНа первой стадии производства (ОА) увеличение затрат

труда способствует все более полному использованию

капитала: предельная и общая производительность труда

растут. Это выражается в росте предельного и среднего

продукта, при этом МР > АР. В точке А' предельный

продукт достигает своего максимума.

На второй стадии (АБ) величина предельного продукта

уменьшается и в точке Б' становится равной среднему

продукту (МР = АР).

Если на первой стадии (ОА) совокупный продукт

возрастает медленнее, чем использованное количество

переменного фактора, то на второй стадии (АВ)

совокупный продукт растет быстрее, чем использованное

количество переменного фактора.

На третьей стадии производства (БВ) МР < АР, в

результате чего совокупный продукт растет медленнее

затрат переменного фактора.

Четвертая стадия (когда МР < 0). Прирост переменного

фактора Fx приводит к уменьшению выпуска совокупной

продукции (конечно, при условии, что все единицы

переменного фактора качественно однородны и

добавление все новых и новых единиц не ведет к

качественному изменению технологии).

44.

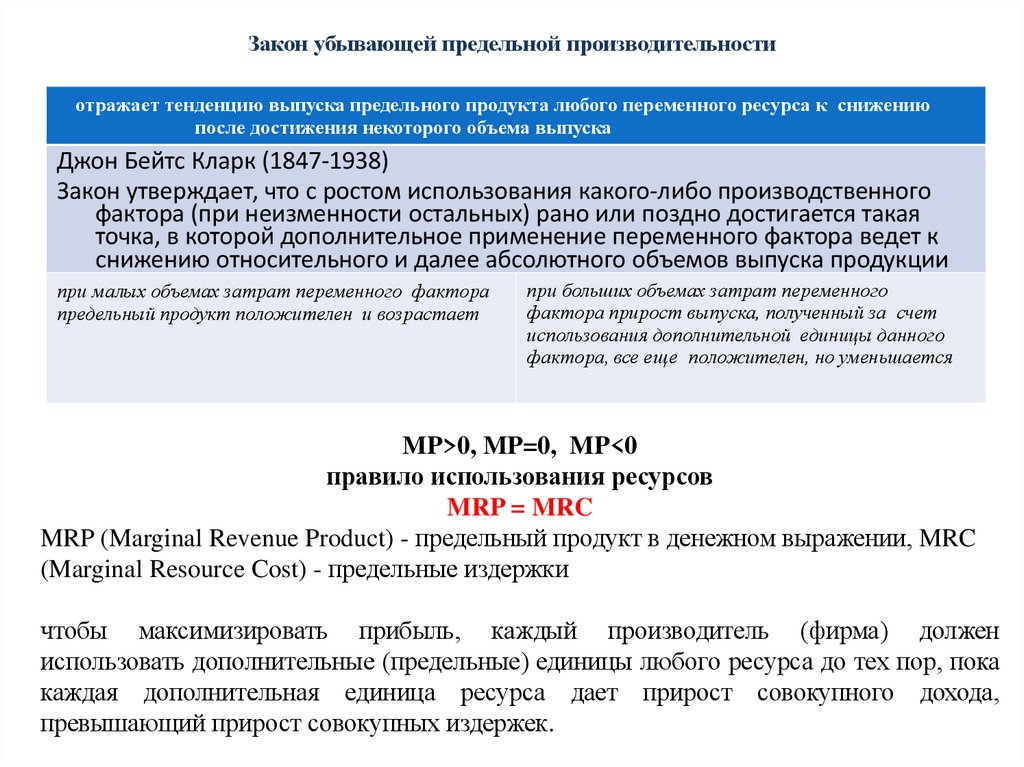

Закон убывающей предельной производительностиотражает тенденцию выпуска предельного продукта любого переменного ресурса к снижению

после достижения некоторого объема выпуска

Джон Бейтс Кларк (1847-1938)

Закон утверждает, что с ростом использования какого-либо производственного

фактора (при неизменности остальных) рано или поздно достигается такая

точка, в которой дополнительное применение переменного фактора ведет к

снижению относительного и далее абсолютного объемов выпуска продукции

при малых объемах затрат переменного фактора

предельный продукт положителен и возрастает

при больших объемах затрат переменного

фактора прирост выпуска, полученный за счет

использования дополнительной единицы данного

фактора, все еще положителен, но уменьшается

MP>0, MP=0, MP<0

правило использования ресурсов

MRP = MRC

MRP (Marginal Revenue Product) - предельный продукт в денежном выражении, MRC

(Marginal Resource Cost) - предельные издержки

чтобы максимизировать прибыль, каждый производитель (фирма) должен

использовать дополнительные (предельные) единицы любого ресурса до тех пор, пока

каждая дополнительная единица ресурса дает прирост совокупного дохода,

превышающий прирост совокупных издержек.

45.

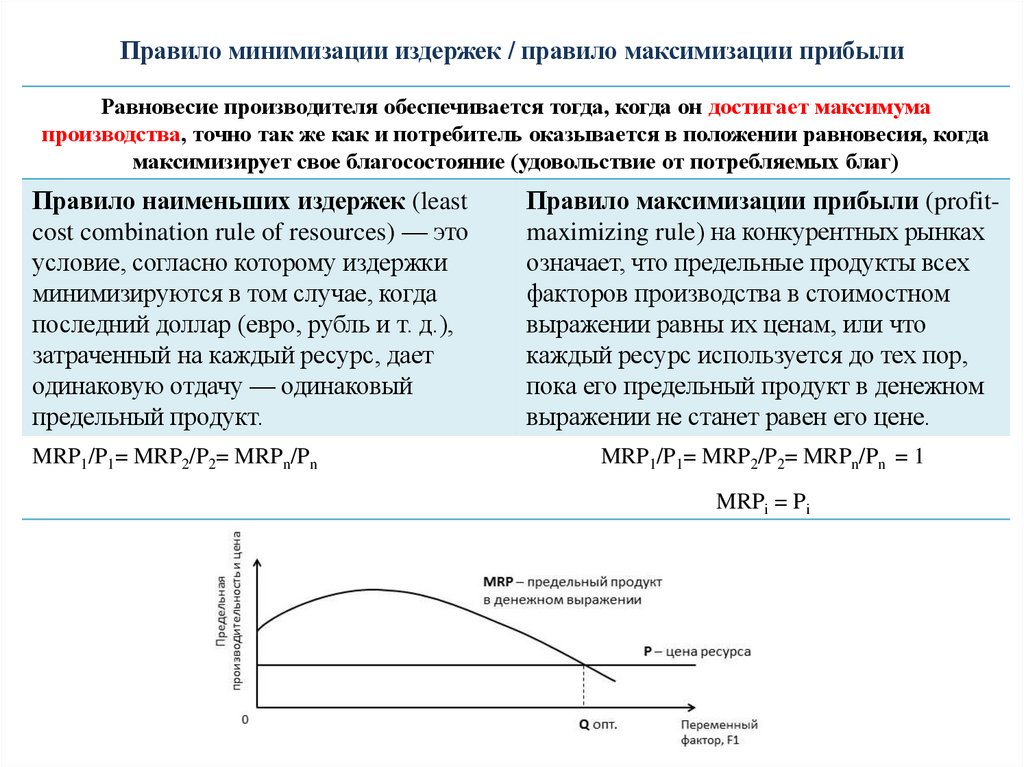

Правило минимизации издержек / правило максимизации прибылиРавновесие производителя обеспечивается тогда, когда он достигает максимума

производства, точно так же как и потребитель оказывается в положении равновесия, когда

максимизирует свое благосостояние (удовольствие от потребляемых благ)

Правило наименьших издержек (least

cost combination rule of resources) — это

условие, согласно которому издержки

минимизируются в том случае, когда

последний доллар (евро, рубль и т. д.),

затраченный на каждый ресурс, дает

одинаковую отдачу — одинаковый

предельный продукт.

MRP1/P1= MRP2/P2= MRPn/Pn

Правило максимизации прибыли (profitmaximizing rule) на конкурентных рынках

означает, что предельные продукты всех

факторов производства в стоимостном

выражении равны их ценам, или что

каждый ресурс используется до тех пор,

пока его предельный продукт в денежном

выражении не станет равен его цене.

MRP1/P1= MRP2/P2= MRPn/Pn = 1

MRPi = Pi

46.

Q* *C

TPL

B

Q*

Q1

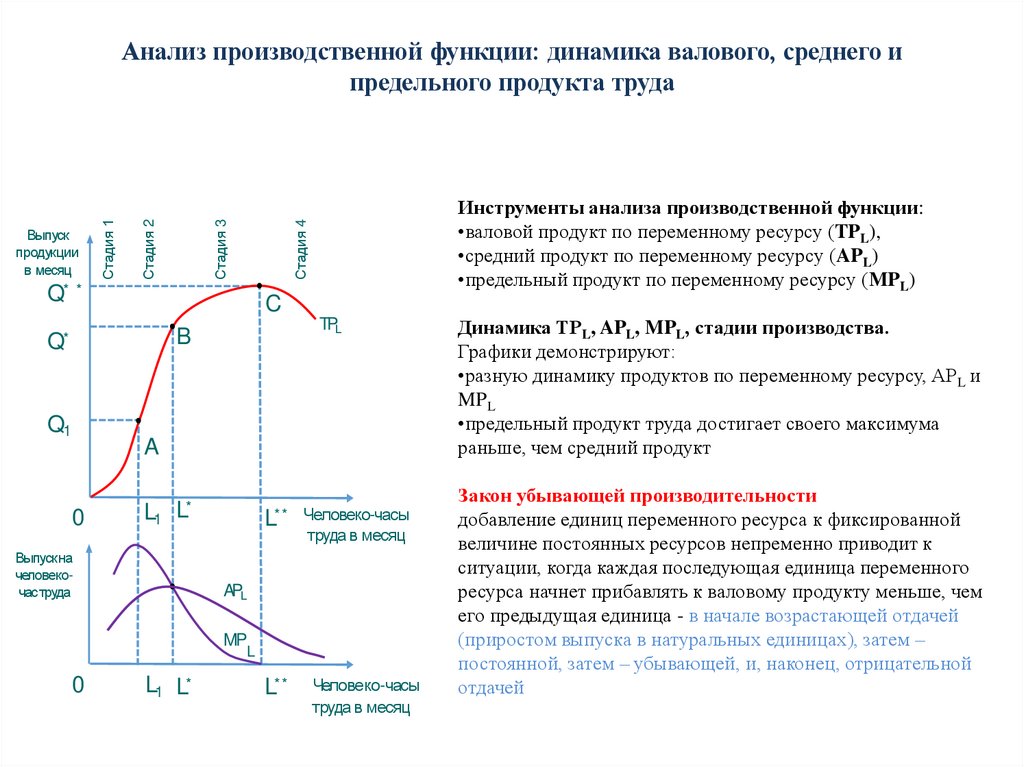

Инструменты анализа производственной функции:

•валовой продукт по переменному ресурсу (TPL),

•средний продукт по переменному ресурсу (APL)

•предельный продукт по переменному ресурсу (MPL)

Стадия 4

Стадия 3

Стадия 2

Выпуск

продукции

в месяц

Стадия 1

Анализ производственной функции: динамика валового, среднего и

предельного продукта труда

A

0

L1 L*

Выпускна

человекочаструда

L* *

Человеко-часы

труда в месяц

L* *

Человеко-часы

труда в месяц

APL

MP

L

0

L1 L*

Динамика TPL, APL, MPL, стадии производства.

Графики демонстрируют:

•разную динамику продуктов по переменному ресурсу, APL и

MPL

•предельный продукт труда достигает своего максимума

раньше, чем средний продукт

Закон убывающей производительности

добавление единиц переменного ресурса к фиксированной

величине постоянных ресурсов непременно приводит к

ситуации, когда каждая последующая единица переменного

ресурса начнет прибавлять к валовому продукту меньше, чем

его предыдущая единица - в начале возрастающей отдачей

(приростом выпуска в натуральных единицах), затем –

постоянной, затем – убывающей, и, наконец, отрицательной

отдачей

47.

3. ПРИРОДА ИЗДЕРЖЕКПРОИЗВОДСТВА

48.

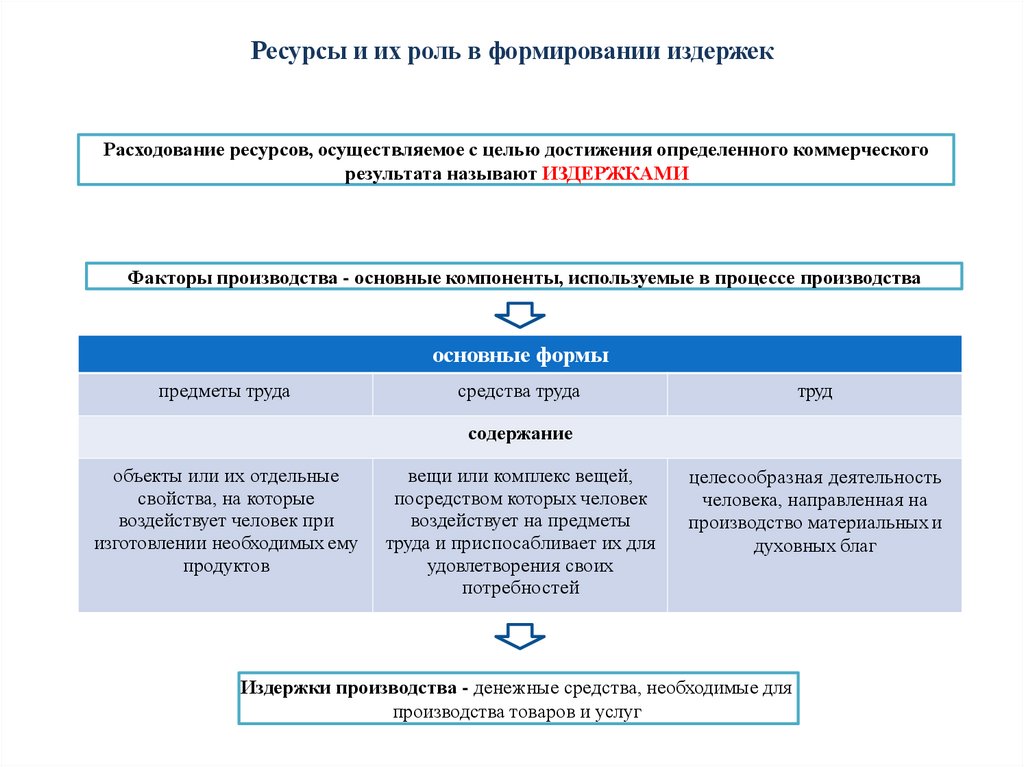

Ресурсы и их роль в формировании издержекРасходование ресурсов, осуществляемое с целью достижения определенного коммерческого

результата называют ИЗДЕРЖКАМИ

Факторы производства - основные компоненты, используемые в процессе производства

основные формы

предметы труда

средства труда

труд

содержание

объекты или их отдельные

свойства, на которые

воздействует человек при

изготовлении необходимых ему

продуктов

вещи или комплекс вещей,

посредством которых человек

воздействует на предметы

труда и приспосабливает их для

удовлетворения своих

потребностей

целесообразная деятельность

человека, направленная на

производство материальных и

духовных благ

Издержки производства - денежные средства, необходимые для

производства товаров и услуг

49.

Группы издержекТрансформационные

Затраты на изготовление благ

Производственные

Издержки

обращения

критерий

выделения –

способ

возникновения

Трансакционные – затраты

на взаимодействие в процессе

изготовления благ

Издержки поиска

информации

Издержки

измерения

качества

Издержки

оппотурнистического

поведения

Издержки специфика

ции и защиты прав

собственности

Издержки ведения

переговоров и заключения

контрактов

50.

Концепции издержек в экономической теорииДве концепции

издержек

Издержки упущенных

возможностей

(альтернативные

издержки)

Бухгалтерские

издержки

Косвенные

- Накладные расходы

(Расходы на маркетинг,

рекламу, юридическое

обеспечение сделок)

- Амортизация

- Зарплата управленческому персоналу

- Проценты за кредит,

арендные платежи и др.

Прямые

- Затраты на сырье,

материалы,

полуфабрикаты, топливо,

энергоресурсы

- Затраты на зарплату

рабочим

- Отчисления на

социальные нужды

51.

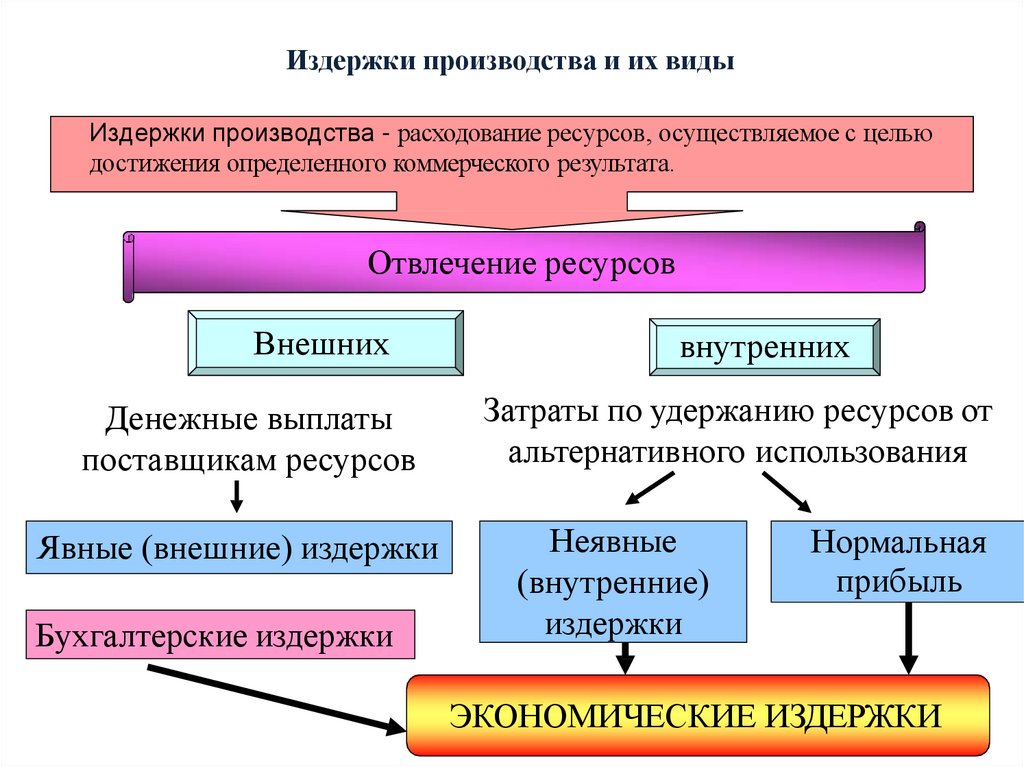

Издержки производства и их видыИздержки производства - расходование ресурсов, осуществляемое с целью

достижения определенного коммерческого результата.

Отвлечение ресурсов

Внешних

Денежные выплаты

поставщикам ресурсов

Явные (внешние) издержки

Бухгалтерские издержки

внутренних

Затраты по удержанию ресурсов от

альтернативного использования

Неявные

(внутренние)

издержки

Нормальная

прибыль

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ

52.

Взаимосвязь издержек и прибылиПрибыль (profit) определяется как разность между совокупной выручкой (total revenue)

и совокупными издержками (total cost)

π= TR – TC

Издержки производства – стоимостное выражение затрат экономических ресурсов,

необходимых для осуществления производственной деятельности.

Экономические издержки

ВНЕШНИЕ

(ЯВНЫЕ или БУХГАЛТЕРСКИЕ) –

денежные платежи собственникам ресурсов не

принадлежащих данной фирме и

приобретенные у внешних поставщиков

ВНУТРЕННИЕ

(НЕЯВНЫЕ) – равны тем денежным платежам

(доходам), которые могли бы быть получены

при другом, наилучшем альтернативном

способе применения ресурсов (как если бы он

отдавал их во внешнее пользование), т.е это

альтернативные издержки

метод подсчета – ретроспективная оценка

денежных затрат, осуществленных фирмой,

оценка ex post

метод подсчет - оценка предстоящих затрат,

оценка ex ante

Прибыльбухгалтерская = TR – Издержки бухгалтерские

Прибыльэкономическая = TR – Издержки экономические

(явные + неявные)

53.

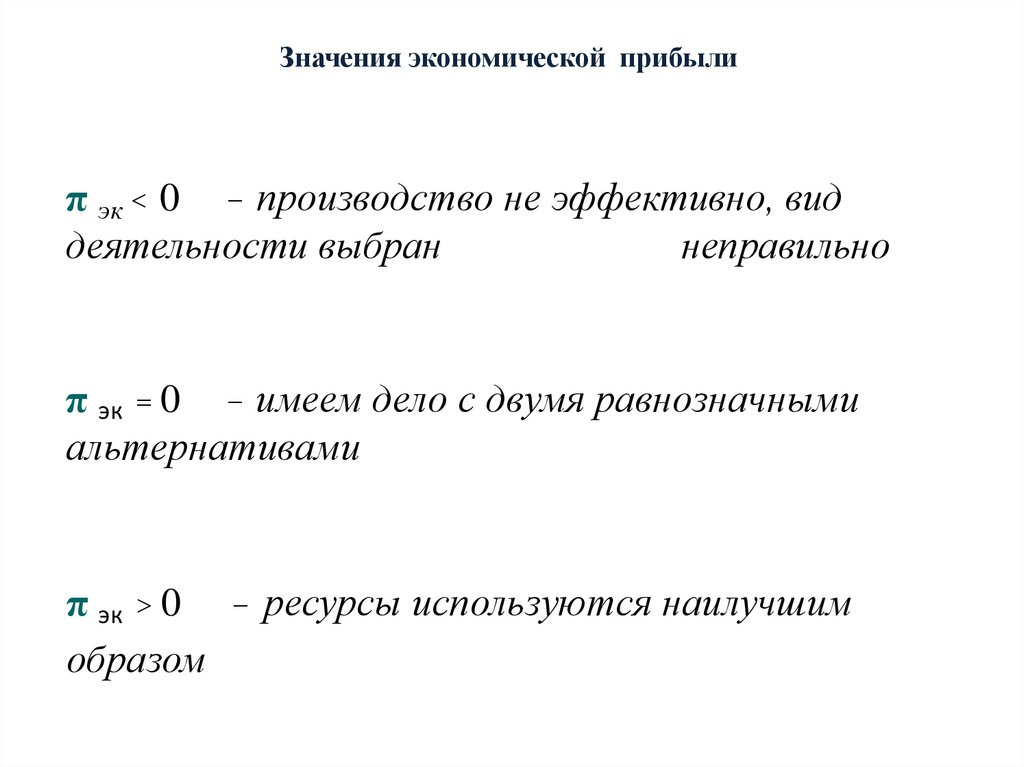

Значения экономической прибылиπ эк 0 производство не эффективно, вид

деятельности выбран

неправильно

π эк 0 имеем дело с двумя равнозначными

альтернативами

π эк 0 ресурсы используются наилучшим

образом

54.

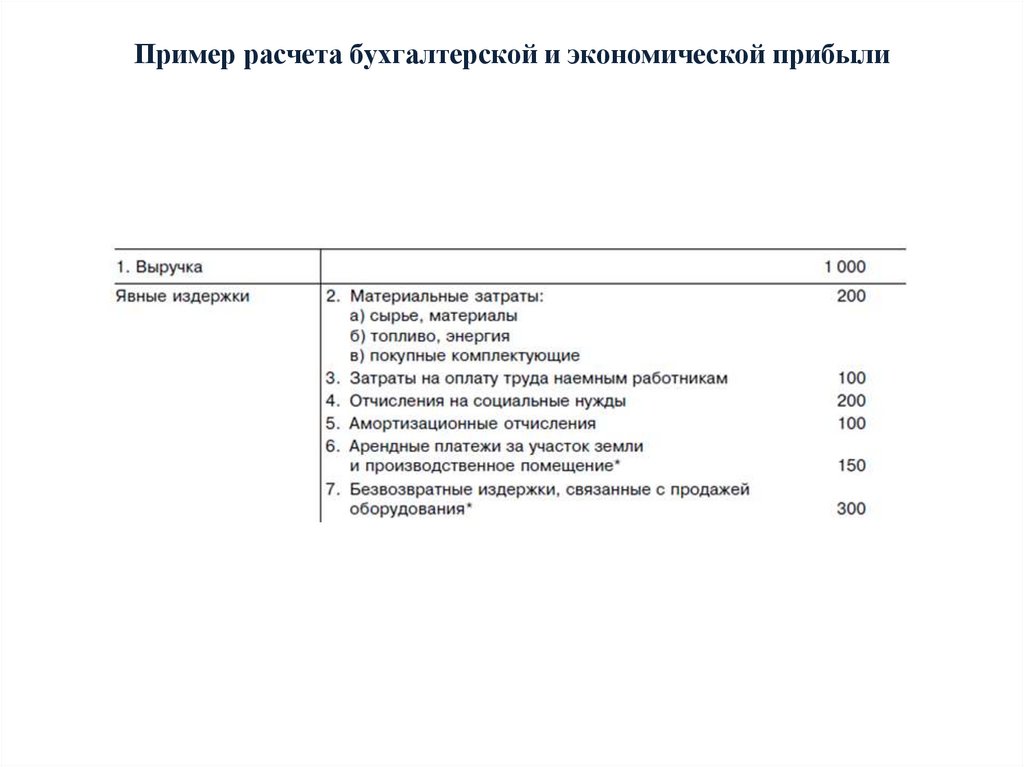

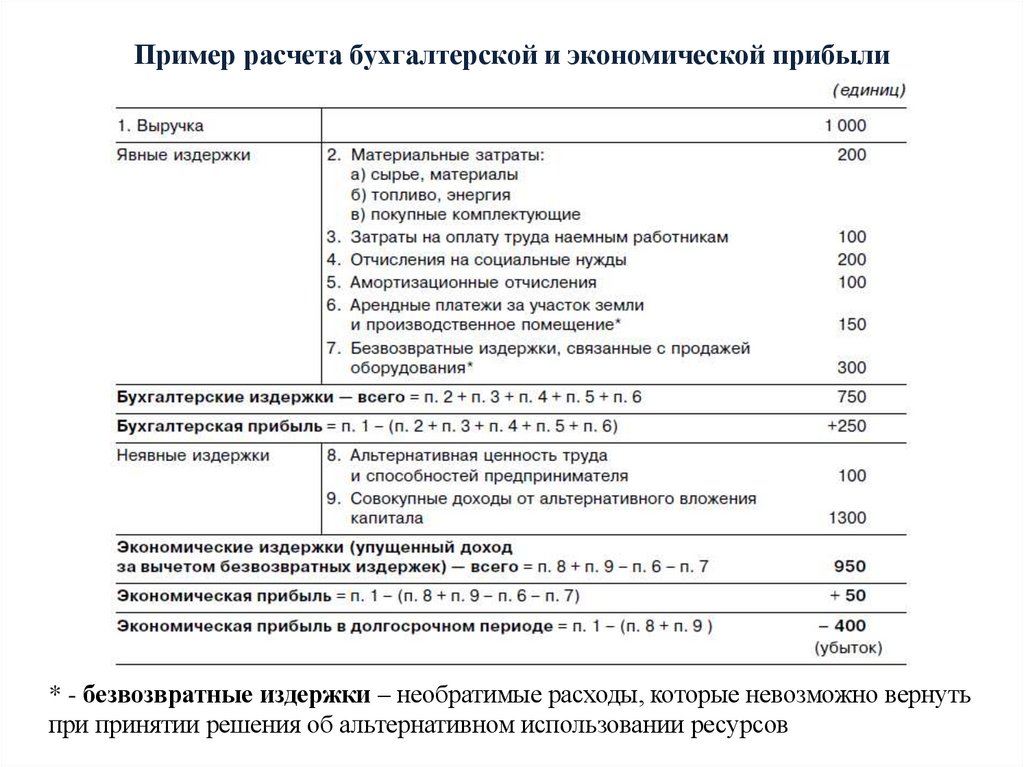

Пример расчета бухгалтерской и экономической прибыли55.

Пример расчета бухгалтерской и экономической прибыли* - безвозвратные издержки – необратимые расходы, которые невозможно вернуть

при принятии решения об альтернативном использовании ресурсов

56.

Концепция прибыли фирмыНормальная прибыль (нулевая экономическая прибыль) – это

минимальная плата за удержание предпринимательских способностей от

альтернативного использования

- говорит о том, что фирма получает нормальный доход на вложенный

капитал

- доход полностью расходуется на покрытие всех издержек

- положительная экономическая прибыль всегда больше нормальной

57.

4. ИЗДЕРЖКИ ВКРАТКОСРОЧНОМ ПЕРИОДЕ

58.

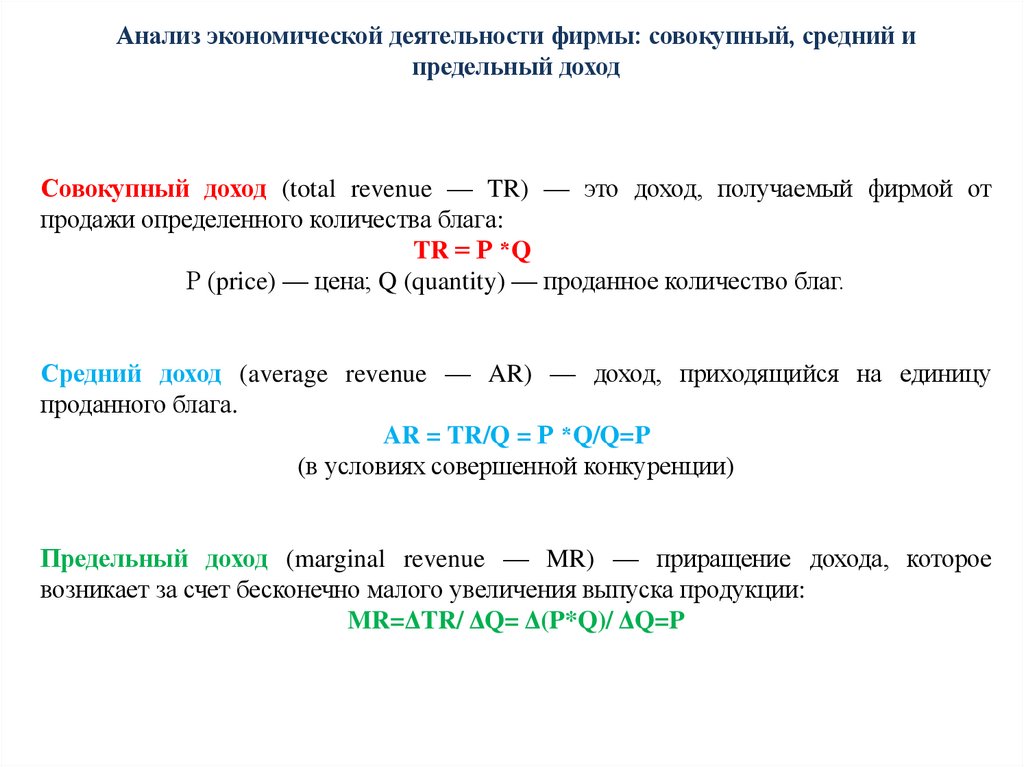

Анализ экономической деятельности фирмы: совокупный, средний ипредельный доход

Совокупный доход (total revenue — TR) — это доход, получаемый фирмой от

продажи определенного количества блага:

TR = Р *Q

Р (price) — цена; Q (quantity) — проданное количество благ.

Средний доход (average revenue — AR) — доход, приходящийся на единицу

проданного блага.

AR = TR/Q = Р *Q/Q=P

(в условиях совершенной конкуренции)

Предельный доход (marginal revenue — MR) — приращение дохода, которое

возникает за счет бесконечно малого увеличения выпуска продукции:

MR=ΔTR/ ΔQ= Δ(P*Q)/ ΔQ=P

59.

Условия равновесия для отдельной фирмы60.

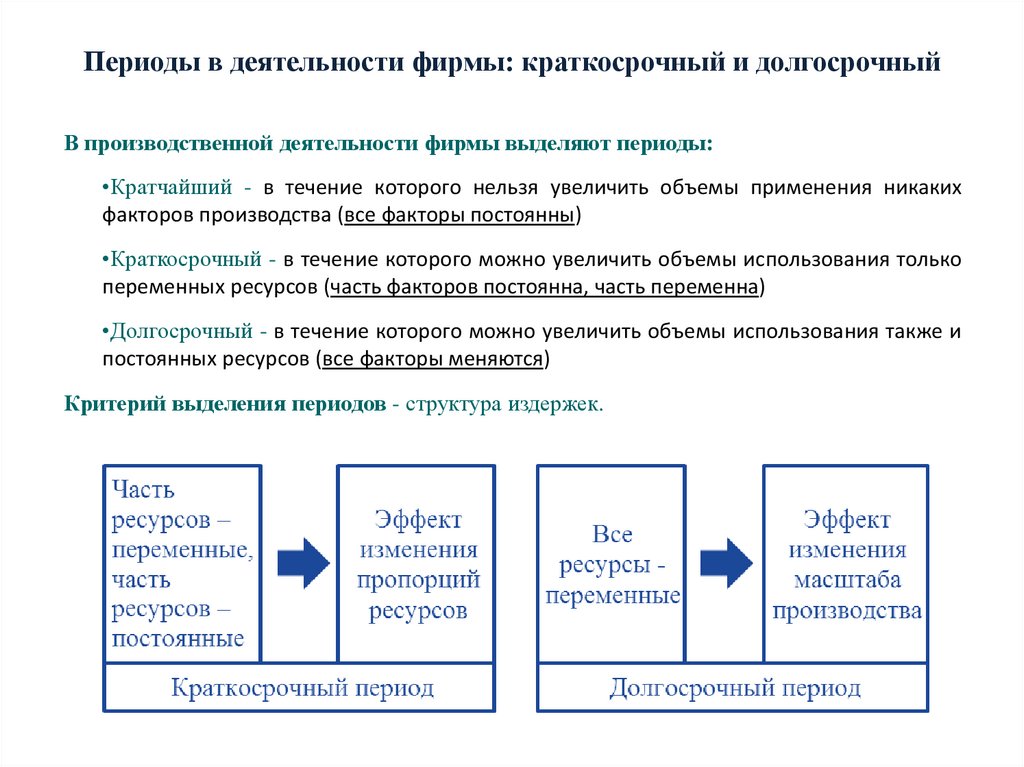

Периоды в деятельности фирмы: краткосрочный и долгосрочныйВ производственной деятельности фирмы выделяют периоды:

•Кратчайший - в течение которого нельзя увеличить объемы применения никаких

факторов производства (все факторы постоянны)

•Краткосрочный - в течение которого можно увеличить объемы использования только

переменных ресурсов (часть факторов постоянна, часть переменна)

•Долгосрочный - в течение которого можно увеличить объемы использования также и

постоянных ресурсов (все факторы меняются)

Критерий выделения периодов - структура издержек.

61.

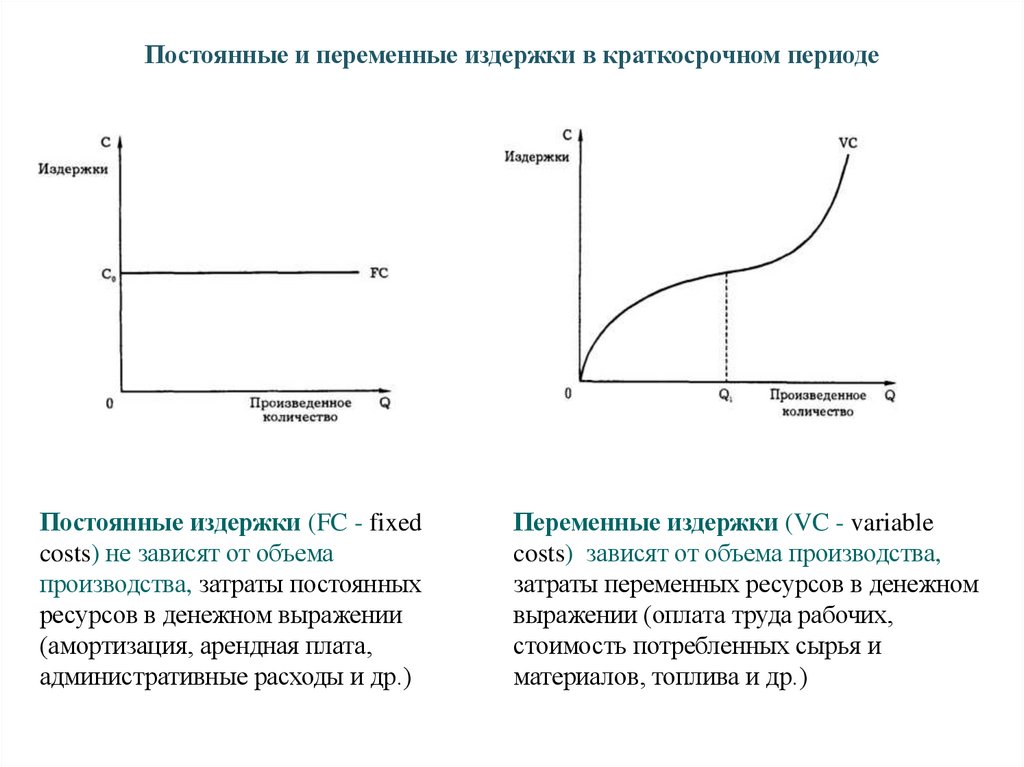

Постоянные и переменные издержки в краткосрочном периодеПостоянные издержки (FC - fixed

costs) не зависят от объема

производства, затраты постоянных

ресурсов в денежном выражении

(амортизация, арендная плата,

административные расходы и др.)

Переменные издержки (VC - variable

costs) зависят от объема производства,

затраты переменных ресурсов в денежном

выражении (оплата труда рабочих,

стоимость потребленных сырья и

материалов, топлива и др.)

62.

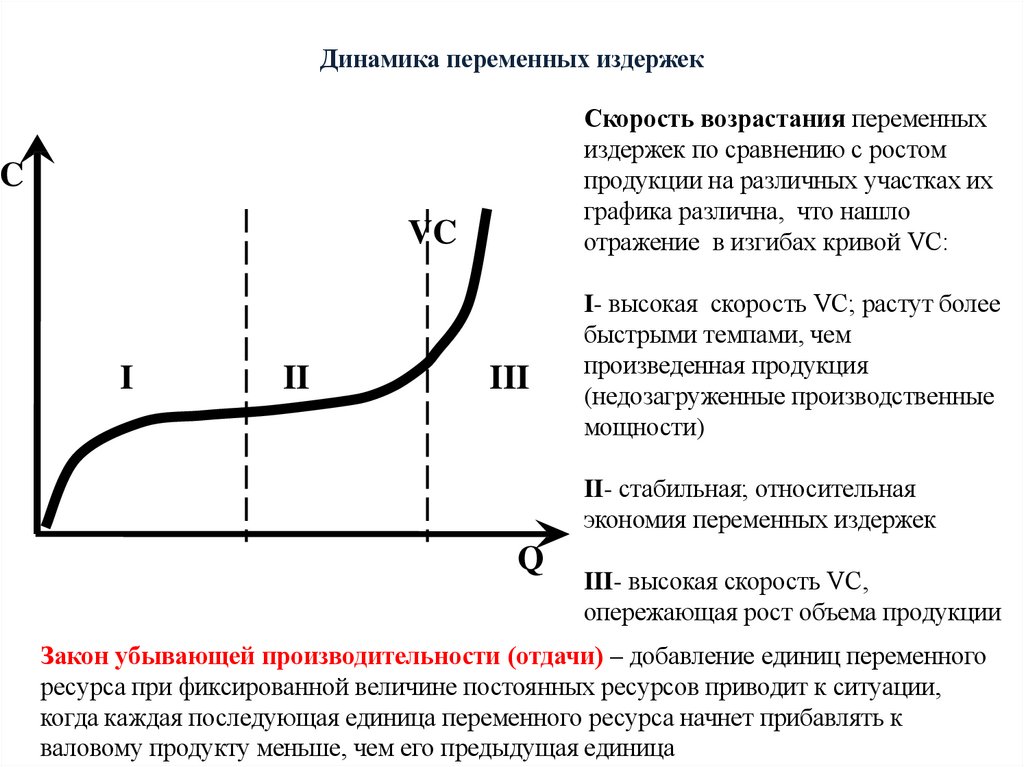

Динамика переменных издержекСкорость возрастания переменных

издержек по сравнению с ростом

продукции на различных участках их

графика различна, что нашло

отражение в изгибах кривой VC:

C

VC

I

II

III

I- высокая скорость VC; растут более

быстрыми темпами, чем

произведенная продукция

(недозагруженные производственные

мощности)

II- стабильная; относительная

экономия переменных издержек

Q

III- высокая скорость VC,

опережающая рост объема продукции

Закон убывающей производительности (отдачи) – добавление единиц переменного

ресурса при фиксированной величине постоянных ресурсов приводит к ситуации,

когда каждая последующая единица переменного ресурса начнет прибавлять к

валовому продукту меньше, чем его предыдущая единица

63.

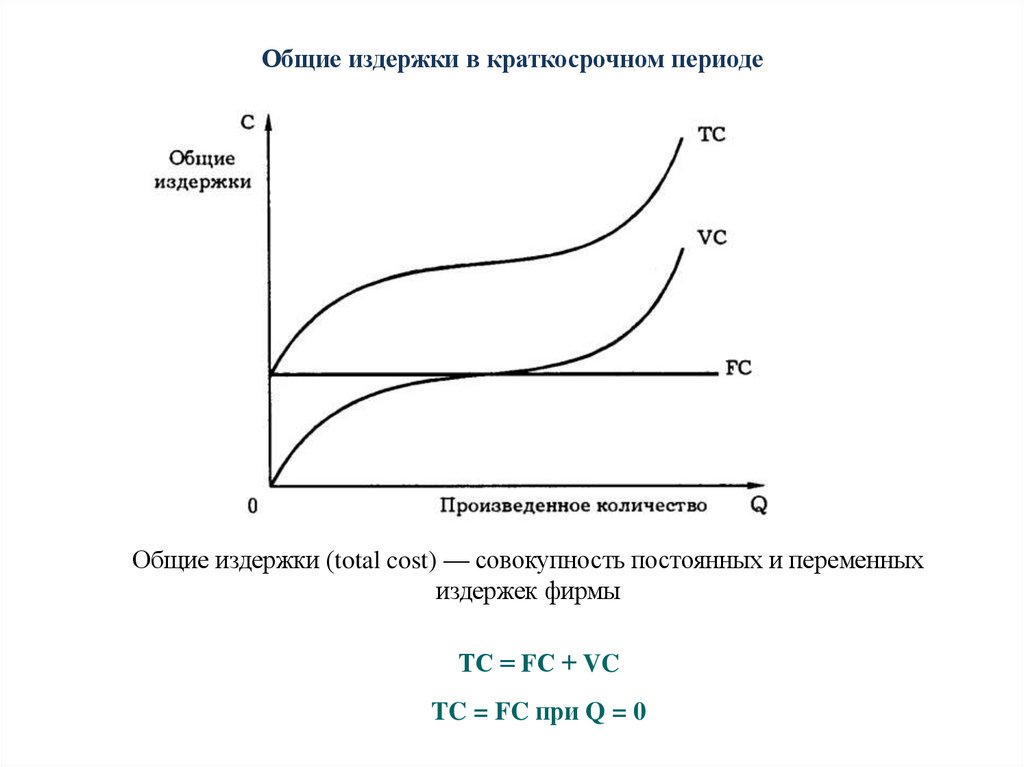

Общие издержки в краткосрочном периодеОбщие издержки (total cost) — совокупность постоянных и переменных

издержек фирмы

ТС = FС + VC

TC = FC при Q = 0

64.

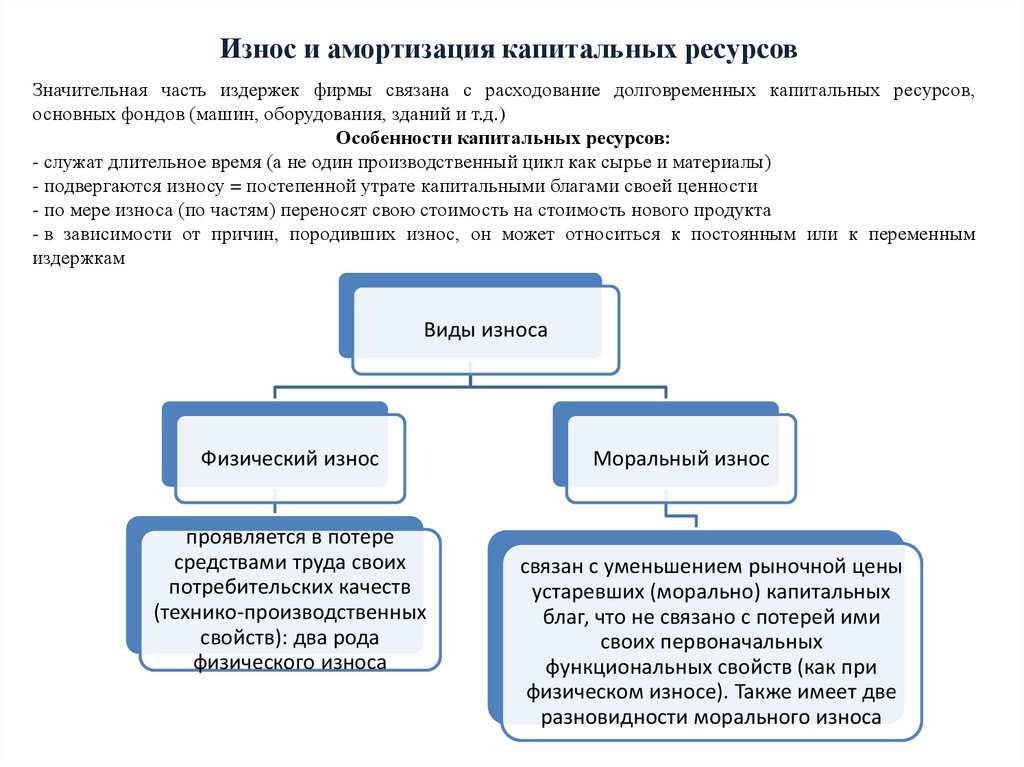

Износ и амортизация капитальных ресурсовЗначительная часть издержек фирмы связана с расходование долговременных капитальных ресурсов,

основных фондов (машин, оборудования, зданий и т.д.)

Особенности капитальных ресурсов:

- служат длительное время (а не один производственный цикл как сырье и материалы)

- подвергаются износу = постепенной утрате капитальными благами своей ценности

- по мере износа (по частям) переносят свою стоимость на стоимость нового продукта

- в зависимости от причин, породивших износ, он может относиться к постоянным или к переменным

издержкам

Виды износа

Физический износ

проявляется в потере

средствами труда своих

потребительских качеств

(технико-производственных

свойств): два рода

физического износа

Моральный износ

связан с уменьшением рыночной цены

устаревших (морально) капитальных

благ, что не связано с потерей ими

своих первоначальных

функциональных свойств (как при

физическом износе). Также имеет две

разновидности морального износа

65.

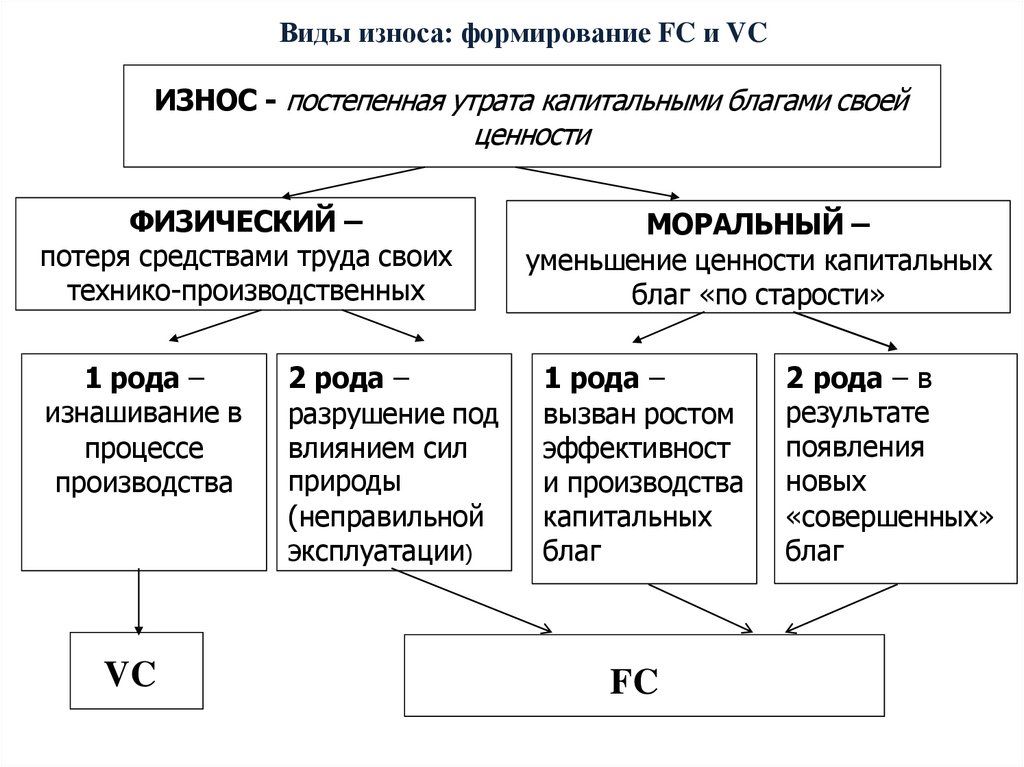

Виды износа: формирование FC и VCИЗНОС - постепенная утрата капитальными благами своей

ценности

ФИЗИЧЕСКИЙ –

потеря средствами труда своих

технико-производственных

МОРАЛЬНЫЙ –

уменьшение ценности капитальных

благ «по старости»

1 рода –

изнашивание в

процессе

производства

1 рода –

вызван ростом

эффективност

и производства

капитальных

благ

VC

2 рода –

разрушение под

влиянием сил

природы

(неправильной

эксплуатации)

FC

2 рода – в

результате

появления

новых

«совершенных»

благ

66.

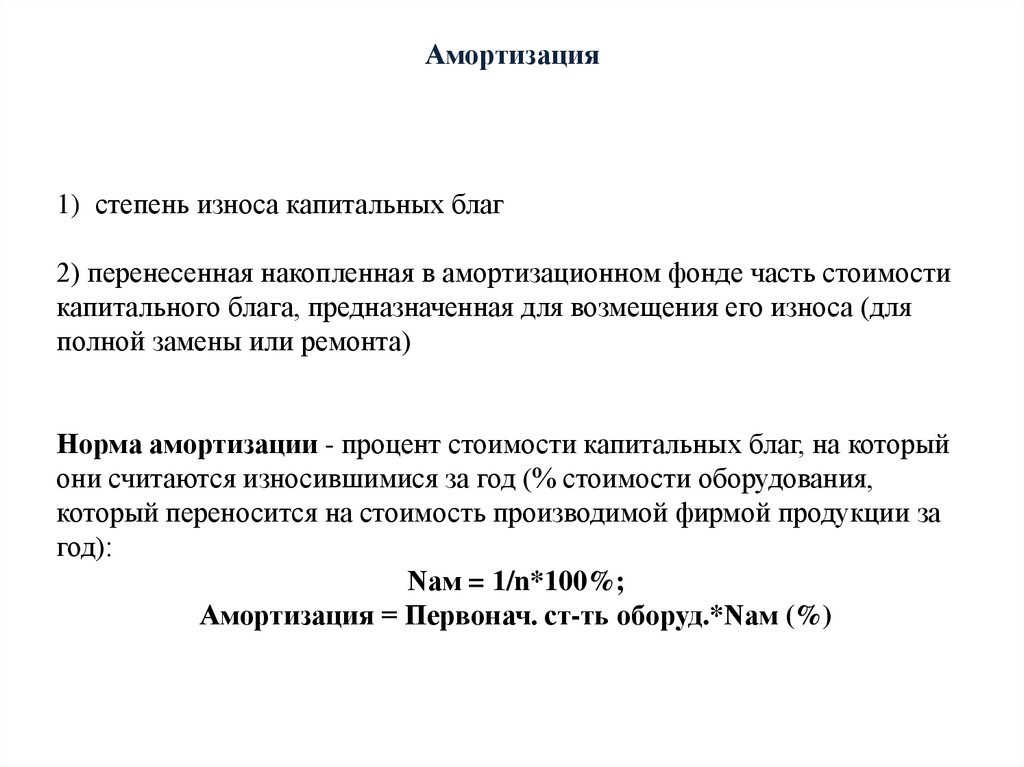

Амортизация1) степень износа капитальных благ

2) перенесенная накопленная в амортизационном фонде часть стоимости

капитального блага, предназначенная для возмещения его износа (для

полной замены или ремонта)

Норма амортизации - процент стоимости капитальных благ, на который

они считаются износившимися за год (% стоимости оборудования,

который переносится на стоимость производимой фирмой продукции за

год):

Nам = 1/n*100%;

Амортизация = Первонач. ст-ть оборуд.*Nам (%)

67.

Накопление средств в амортизационном фондеСтоимость = 200 тыс. руб.

Срок службы - 10 лет

Nам= 1/n=1/10=10%

Nам=10%

Через 10 лет в

амортизационном

фонде накопится

сумма = 200 тыс.

руб. для покупки

нового станка

взамен выбывшего

старого.

Ежегодные

амортизационные

отчисления = 20

тыс. руб.

68.

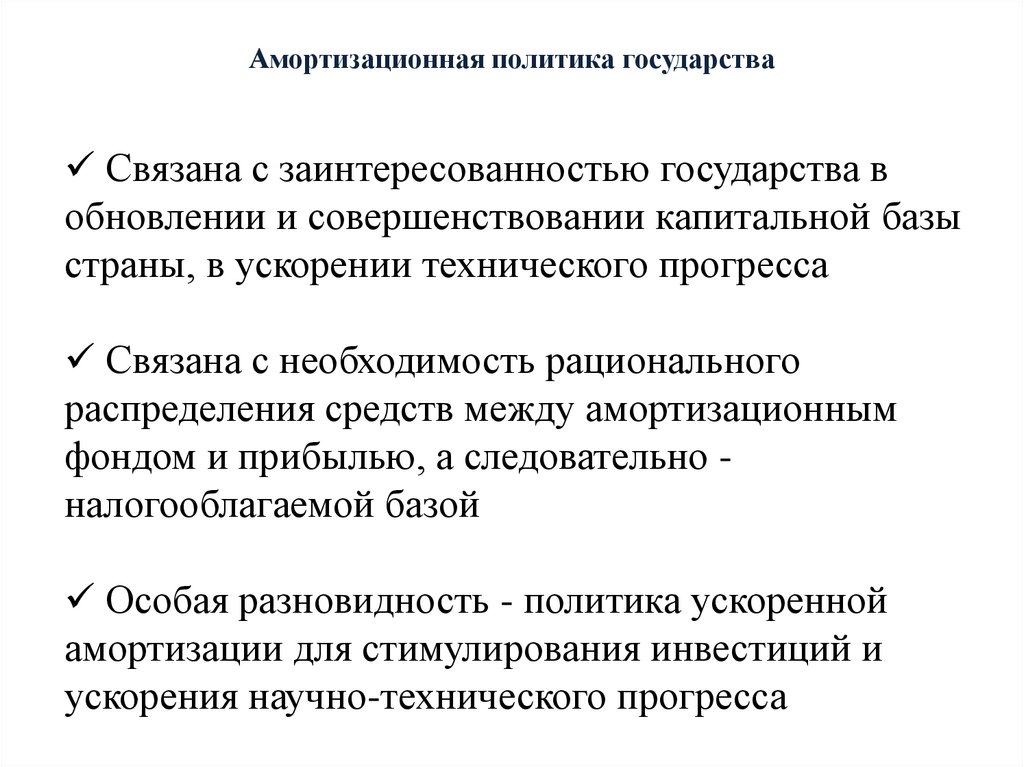

Амортизационная политика государстваСвязана с заинтересованностью государства в

обновлении и совершенствовании капитальной базы

страны, в ускорении технического прогресса

Связана с необходимость рационального

распределения средств между амортизационным

фондом и прибылью, а следовательно налогооблагаемой базой

Особая разновидность - политика ускоренной

амортизации для стимулирования инвестиций и

ускорения научно-технического прогресса

69.

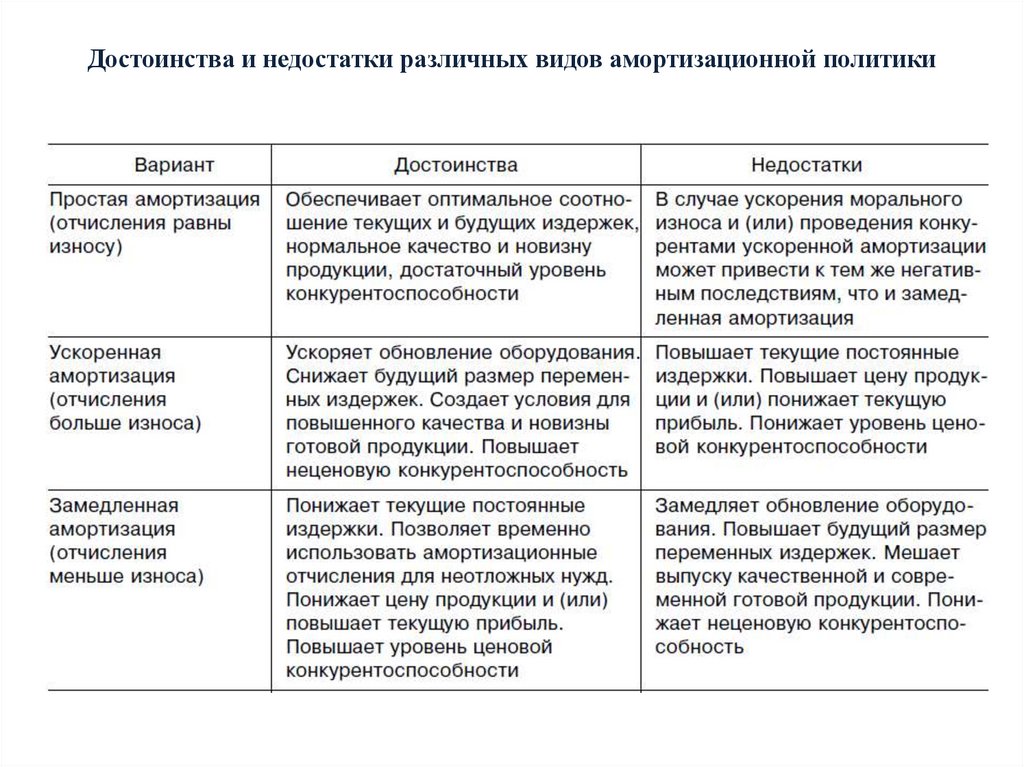

Достоинства и недостатки различных видов амортизационной политики70.

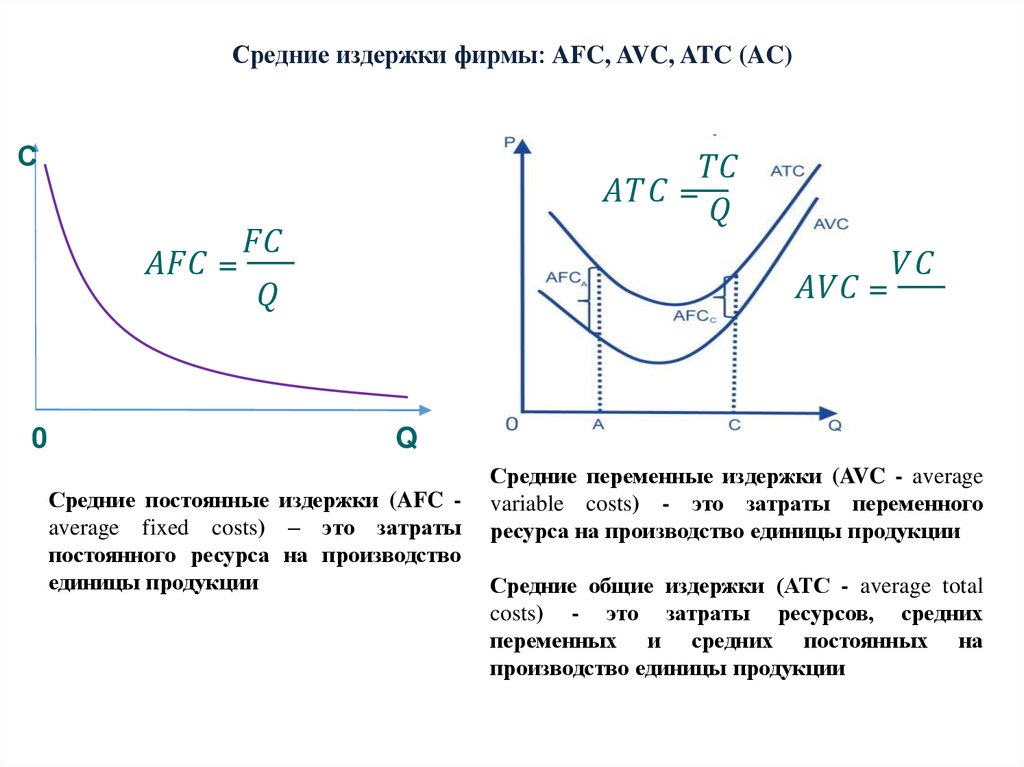

Средние издержки фирмы: AFC, AVC, ATC (AC)С