economics

economicsSimilar presentations:

производства")

")

Производство и издержки

1.

Тема лекции: Производство ииздержки

1. Производство и факторы производства.

Производственная

функция.

Закон

убывающей отдачи

2. Издержки, их сущность и структура.

3. Эффект масштаба.

4. Основные показатели деятельности фирмы

2.

ПОВТОРЕНИЕПродолжите предложения

1. ПРОИЗВОДСТВО

–

это………………..

2.

Результатом

производства

являются…………..

3. Для того, чтобы произвести

продукцию

необходимы………………………………

3.

Производстводеятельность

по

использованию

факторов

производства

(экономических ресурсов).

Факторы производства - это экономическая

категория,

обозначающая

уже

реально

вовлеченные в процесс производства ресурсы,

иными словами, это производящие ресурсы.

ВСПОМНИМ ОСНОВНЫЕ ВИДЫ РЕСУРСОВ!

4.

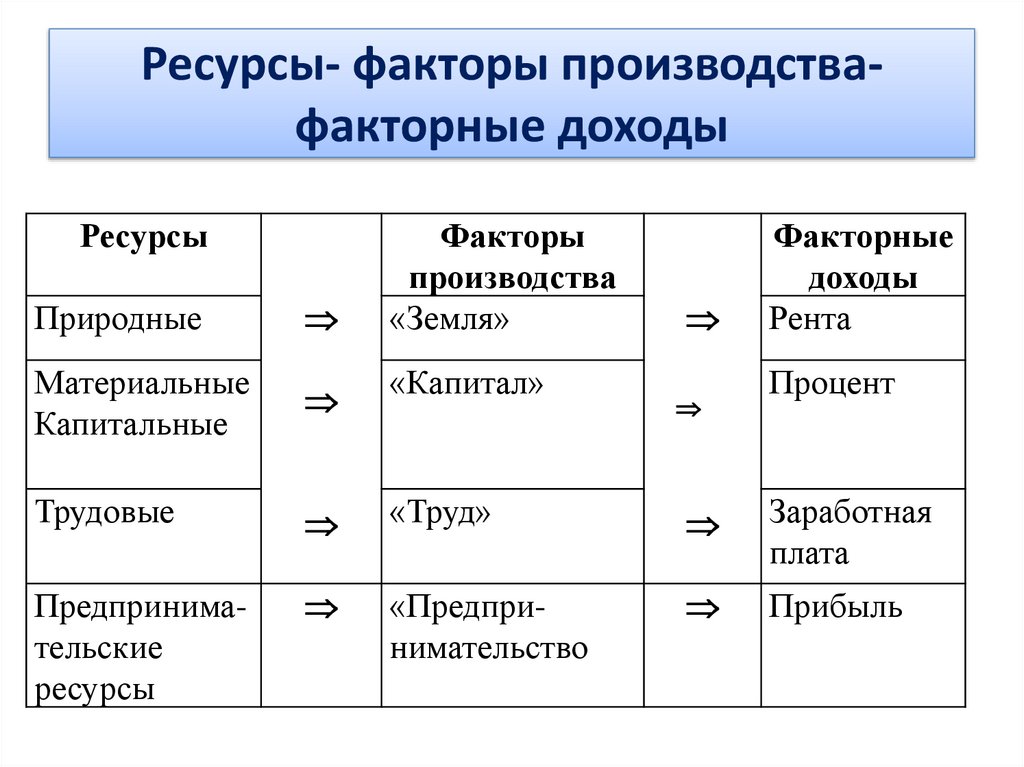

Ресурсы- факторы производствафакторные доходыРесурсы

Факторы

производства

«Земля»

Факторные

доходы

Рента

Природные

Материальные

Капитальные

«Капитал»

Трудовые

«Труд»

Заработная

плата

Предпринимательские

ресурсы

«Предпринимательство

Прибыль

Процент

5.

Производство конкретных благ (товаров, услуг)требует

определенного

набора

факторов

производства.

При этом:

1. Факторы

производства

действуют

взаимосвязано и дополняют друг друга.

2. Факторы производства обладают свойством

взаимозаменяемости.

Предприниматели стремятся в пределах

используемой технологии найти наилучшее

сочетание факторов производства, чтобы

добиться максимального выпуска продукции.

6.

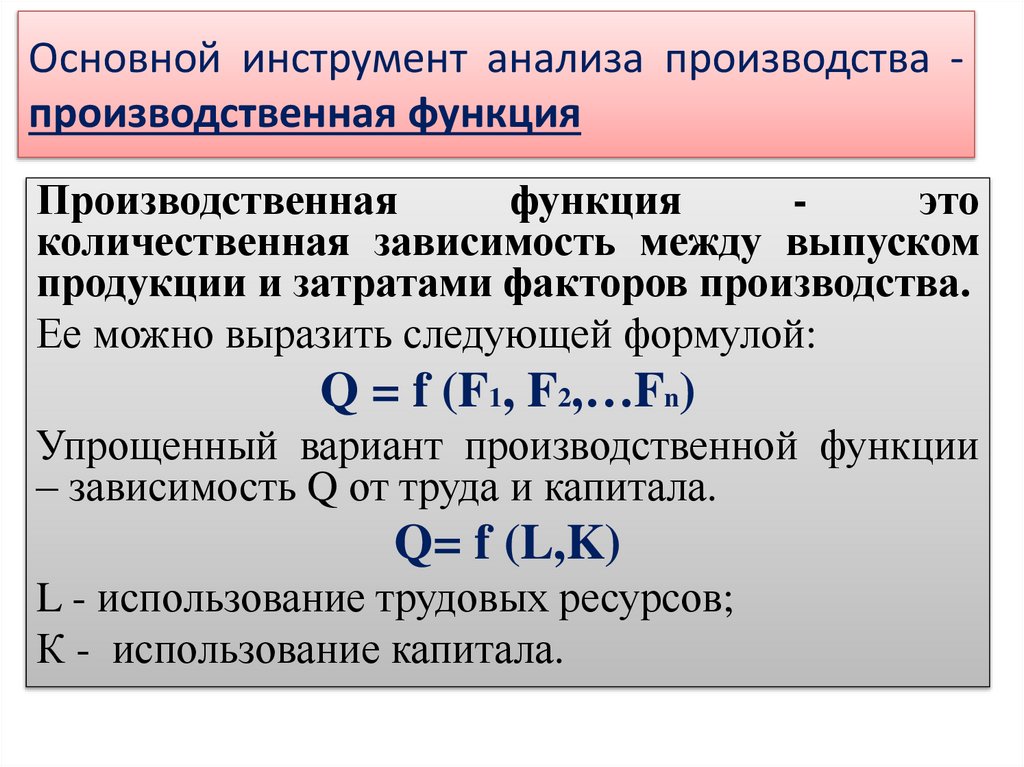

Основной инструмент анализа производства производственная функцияПроизводственная

функция

это

количественная зависимость между выпуском

продукции и затратами факторов производства.

Ее можно выразить следующей формулой:

Q = f (F1, F2,…Fn)

Упрощенный вариант производственной функции

– зависимость Q от труда и капитала.

Q= f (L,K)

L - использование трудовых ресурсов;

К - использование капитала.

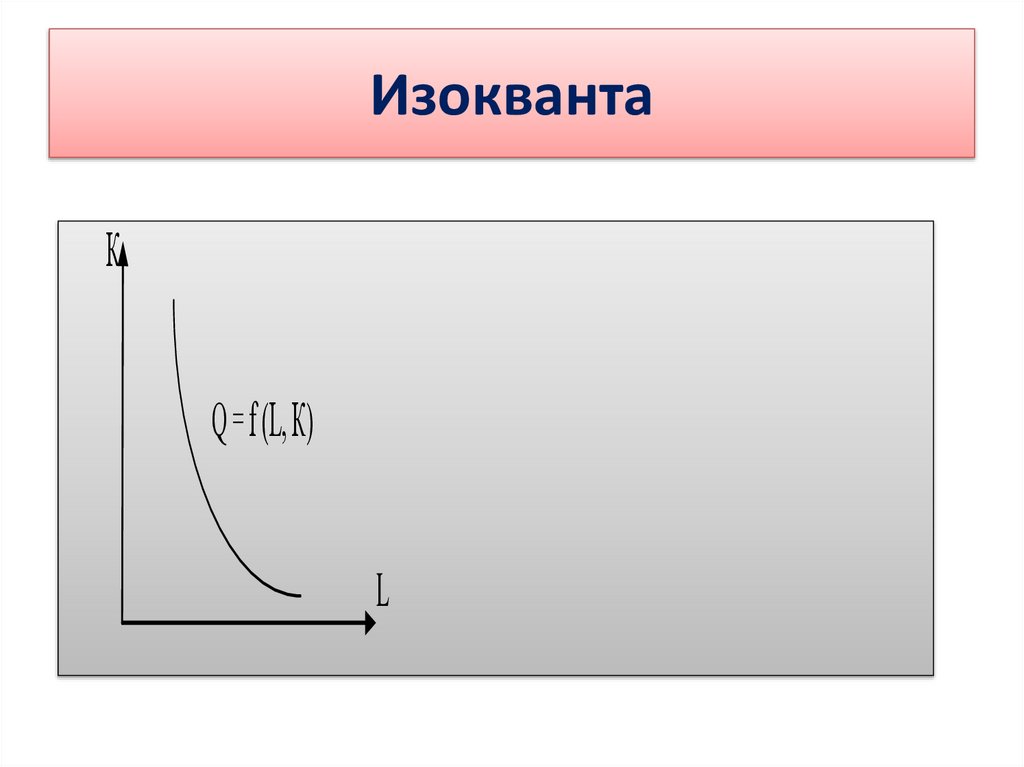

7.

Один и тот же объем выпуска может бытьдостигнут при различных комбинациях

факторов производства, т.е. технологиях

Кривая, точки которой изображают

различные

комбинации

факторов

производства для получения одинакового

объема продукции, получила название

изокванты

8.

ИзоквантаК

Q = f (L, К)

L

9.

Выводы по вопросу 11. Производственная функция показывает,

что

существует

много

вариантов

производства

заданного

объема

продукции.

2. Производственная

функция

всегда

строиться для определенной технологии.

Улучшение технологии всегда находит

отражение в новой производственной

функции.

10.

Закон убывающей отдачиП!?

Что

будет

происходить,

если

предприниматель будет увеличивать количество

одного фактора при неизменности других?

Q = f (F1, F2,…Fn)

Предположим:

F1 (труд) - переменный фактором, (F2…..Fn) – постоянные.

Ответом является закон убывающей отдачи

Увеличение

использования одного фактора

(при

неизменности

других) приводит к

последовательному снижению отдачи от его

применения (к снижению объема выпуска).

Этот

закон

утверждает:

11.

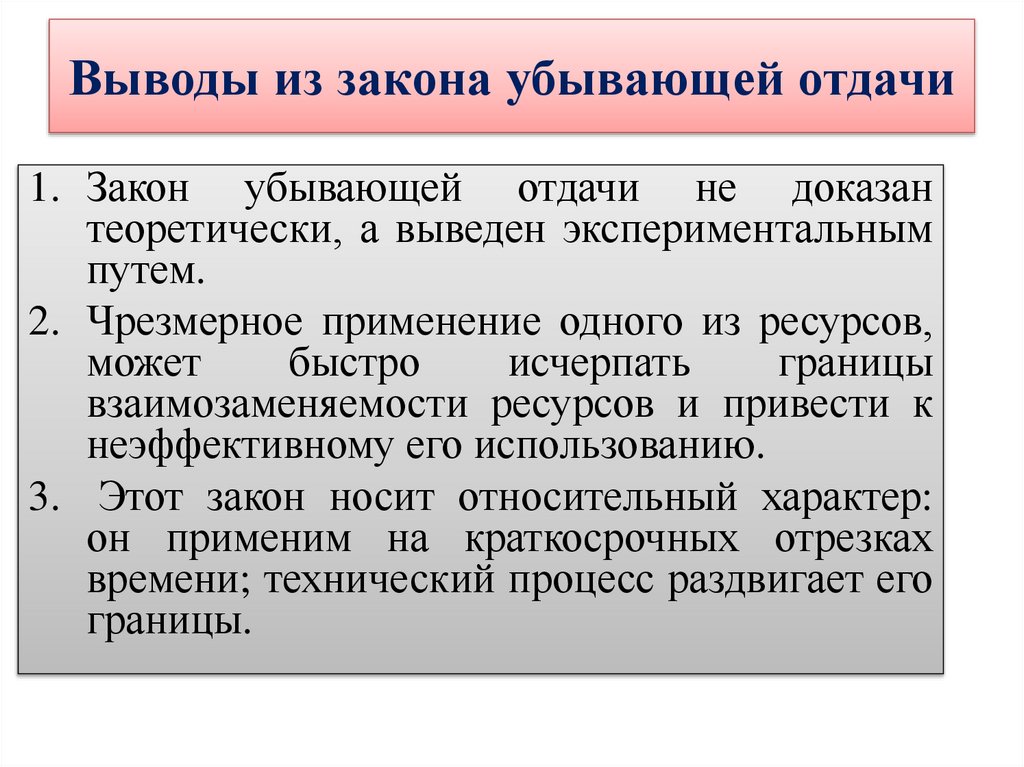

Выводы из закона убывающей отдачи1. Закон убывающей отдачи не доказан

теоретически, а выведен экспериментальным

путем.

2. Чрезмерное применение одного из ресурсов,

может

быстро

исчерпать

границы

взаимозаменяемости ресурсов и привести к

неэффективному его использованию.

3. Этот закон носит относительный характер:

он применим на краткосрочных отрезках

времени; технический процесс раздвигает его

границы.

12.

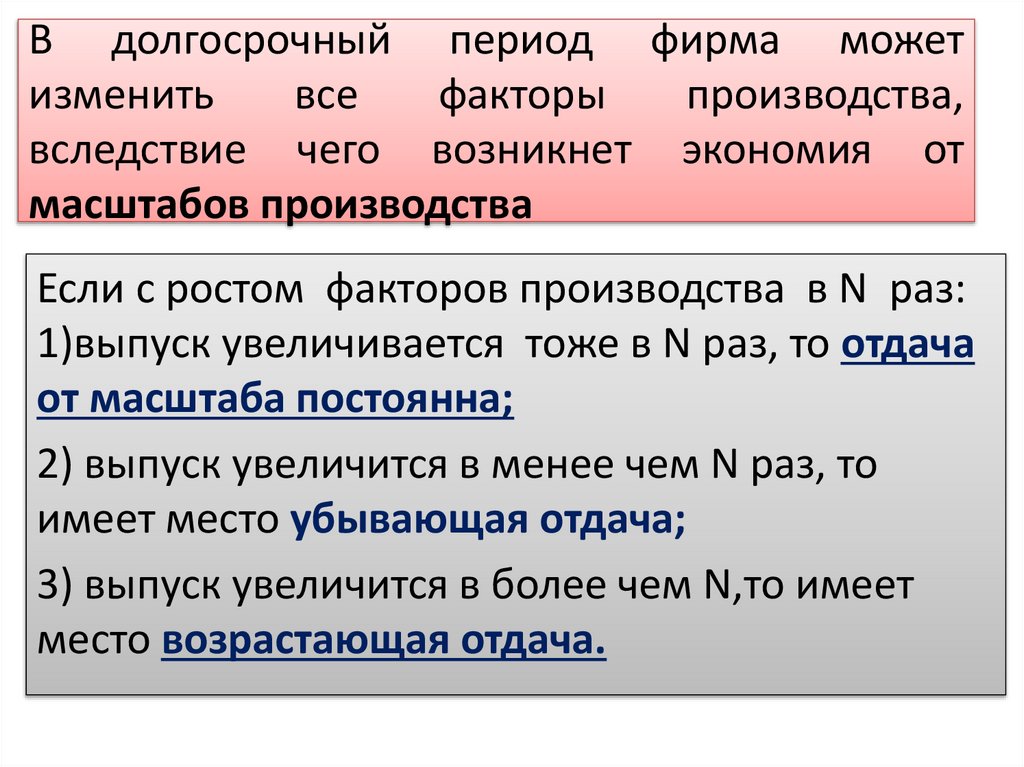

В долгосрочный период фирма можетизменить

все

факторы

производства,

вследствие чего возникнет экономия от

масштабов производства

Если с ростом факторов производства в N раз:

1)выпуск увеличивается тоже в N раз, то отдача

от масштаба постоянна;

2) выпуск увеличится в менее чем N раз, то

имеет место убывающая отдача;

3) выпуск увеличится в более чем N,то имеет

место возрастающая отдача.

13.

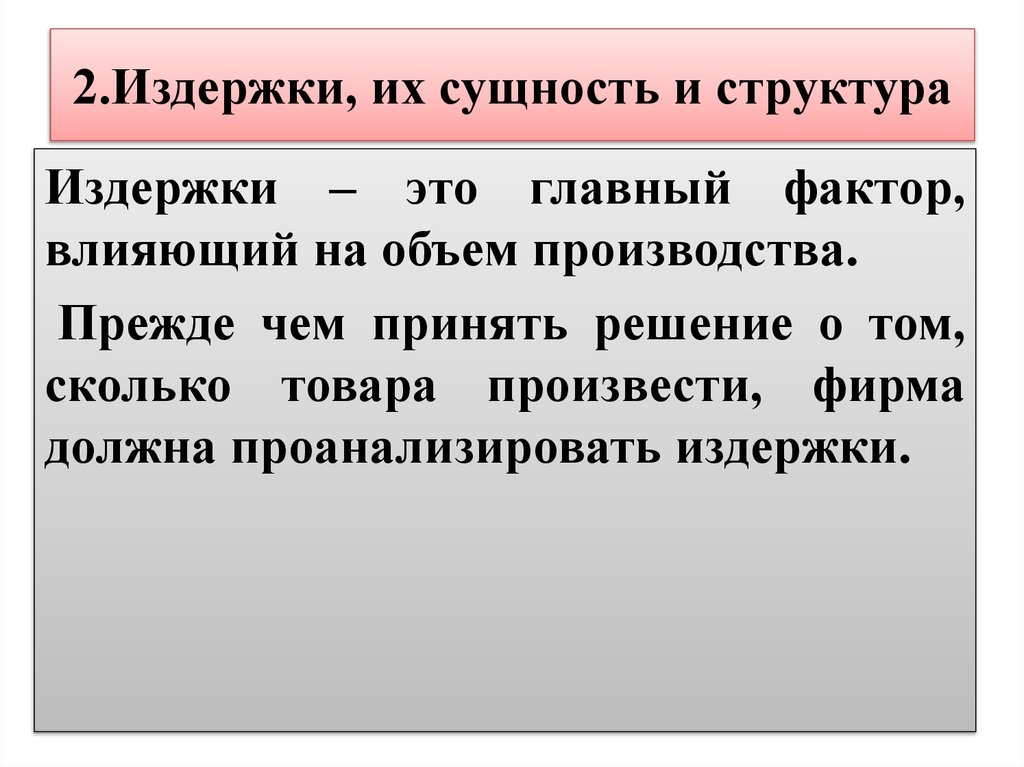

2.Издержки, их сущность и структураИздержки – это главный фактор,

влияющий на объем производства.

Прежде чем принять решение о том,

сколько товара произвести, фирма

должна проанализировать издержки.

14.

Понятие «издержки»Издержки – это затраты предприятия на

приобретение факторов производства,

выраженные в денежной форме.

Издержки предприятий

включают в себя

затраты:

-по производству ;

-по обращению.

Первый вид затрат несут преимущественно

производственные, второй - преимущественно

торговые предприятия.

15.

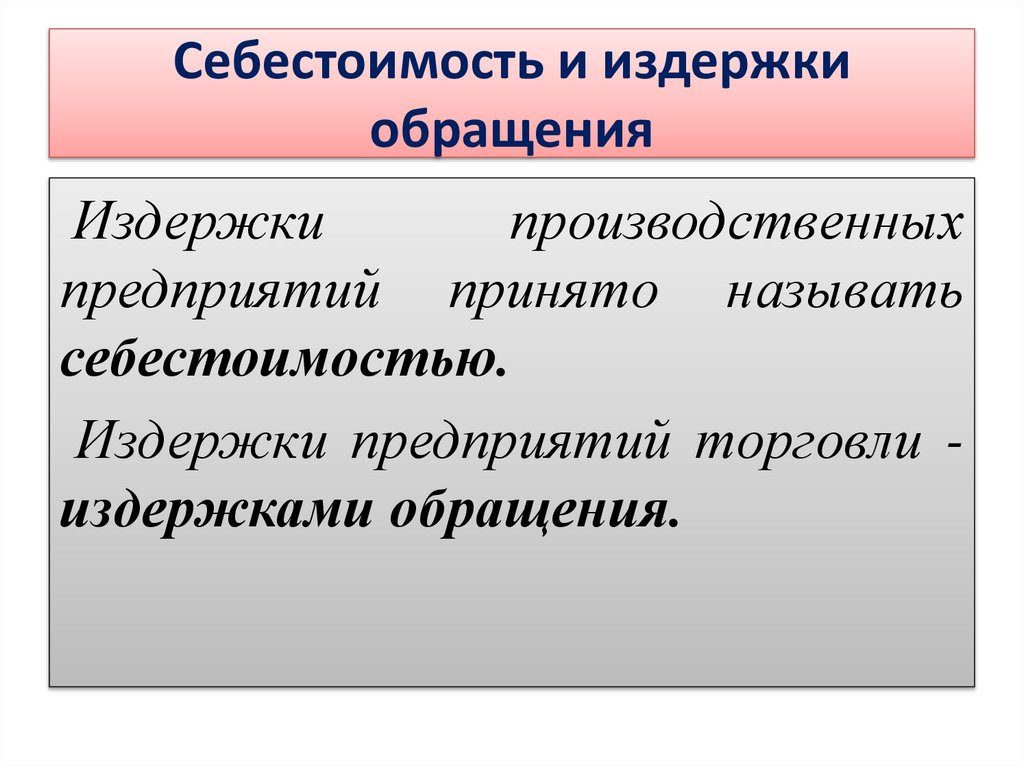

Себестоимость и издержкиобращения

Издержки

производственных

предприятий принято называть

себестоимостью.

Издержки предприятий торговли издержками обращения.

16.

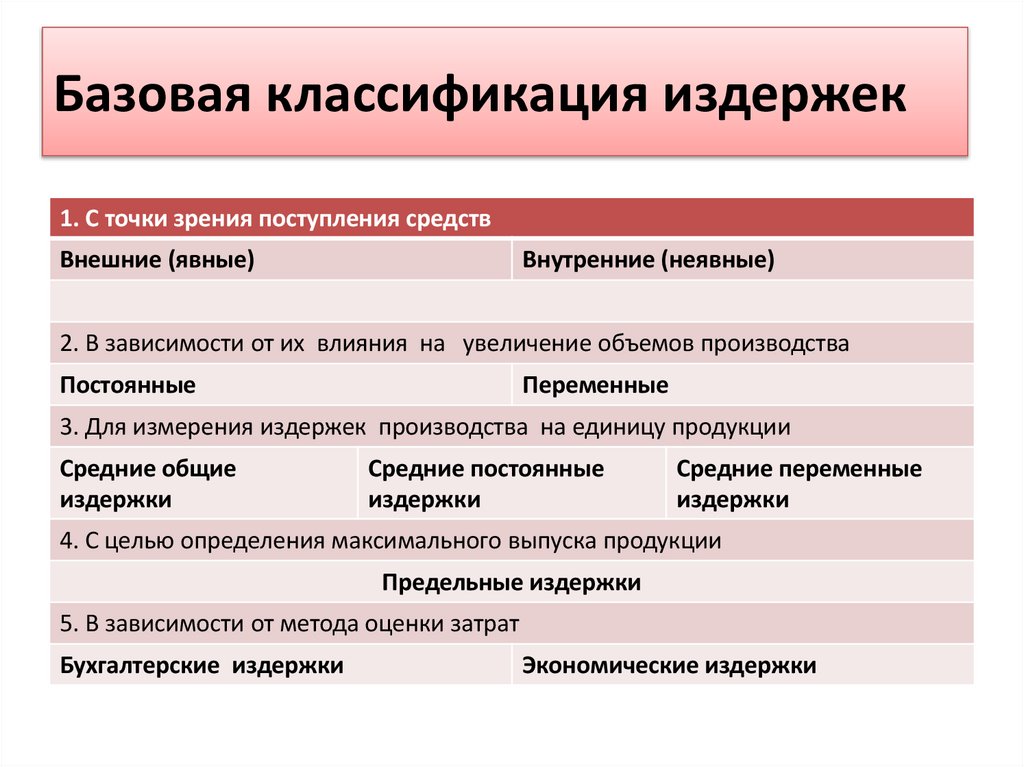

Базовая классификация издержек1. С точки зрения поступления средств

Внешние (явные)

Внутренние (неявные)

2. В зависимости от их влияния на увеличение объемов производства

Постоянные

Переменные

3. Для измерения издержек производства на единицу продукции

Средние общие

издержки

Средние постоянные

издержки

Средние переменные

издержки

4. С целью определения максимального выпуска продукции

Предельные издержки

5. В зависимости от метода оценки затрат

Бухгалтерские издержки

Экономические издержки

17.

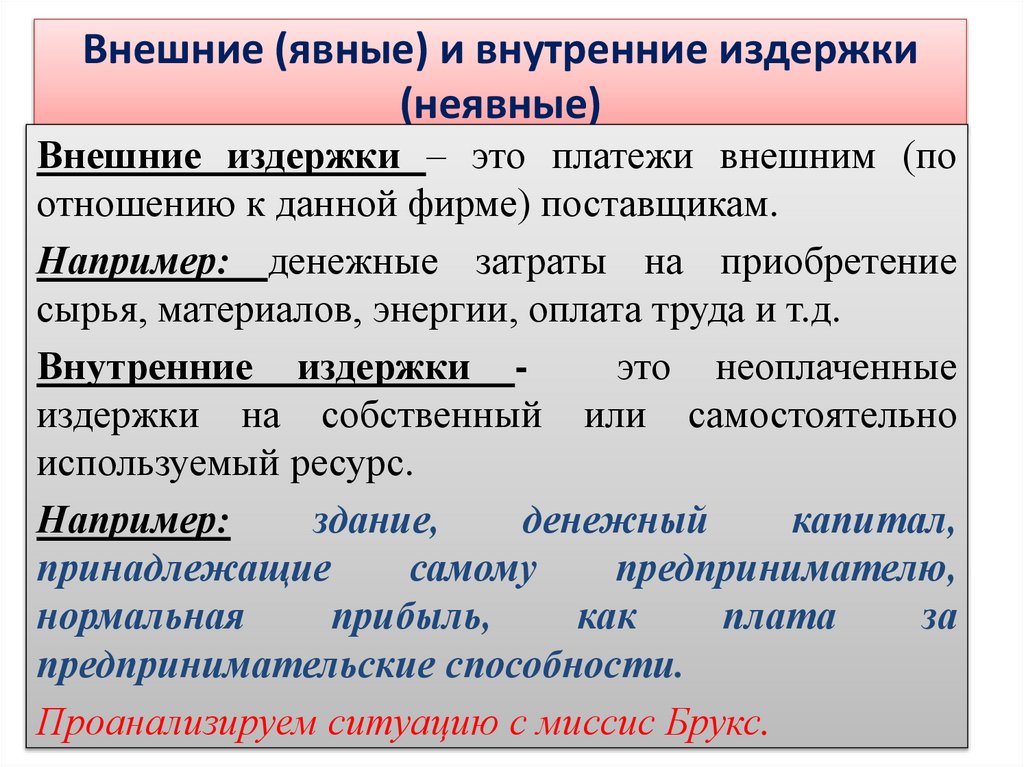

Внешние (явные) и внутренние издержки(неявные)

Внешние издержки – это платежи внешним (по

отношению к данной фирме) поставщикам.

Например: денежные затраты на приобретение

сырья, материалов, энергии, оплата труда и т.д.

Внутренние издержки это неоплаченные

издержки на собственный или самостоятельно

используемый ресурс.

Например:

здание,

денежный

капитал,

принадлежащие

самому

предпринимателю,

нормальная

прибыль,

как

плата

за

предпринимательские способности.

Проанализируем ситуацию с миссис Брукс.

18.

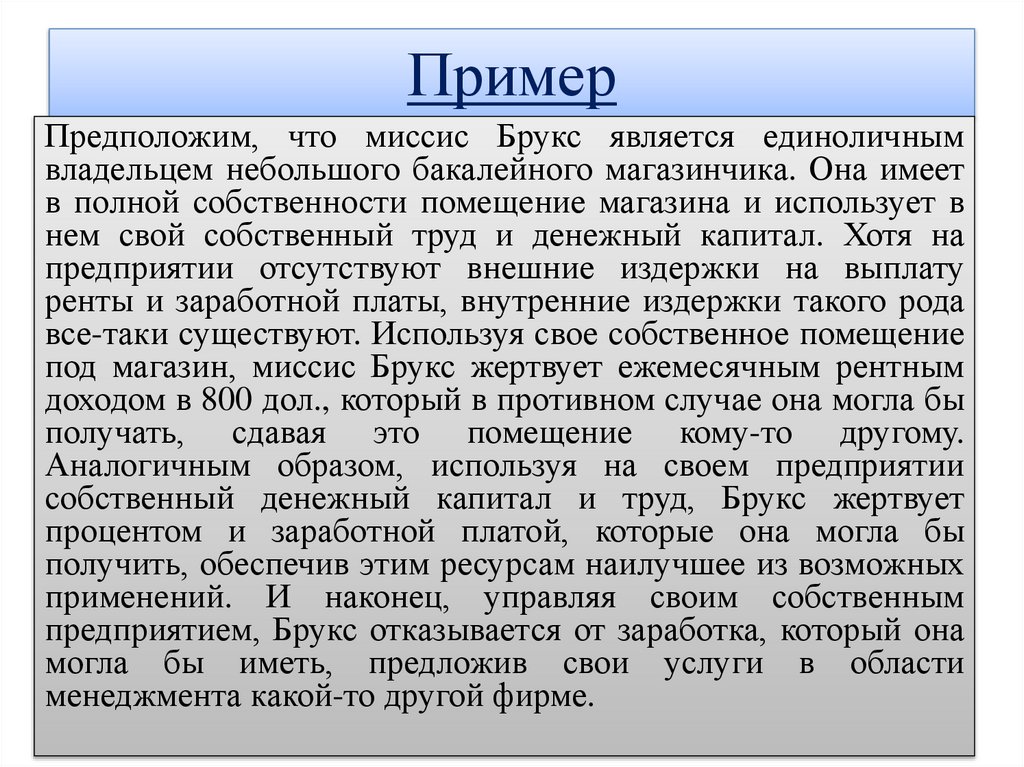

ПримерПредположим, что миссис Брукс является единоличным

владельцем небольшого бакалейного магазинчика. Она имеет

в полной собственности помещение магазина и использует в

нем свой собственный труд и денежный капитал. Хотя на

предприятии отсутствуют внешние издержки на выплату

ренты и заработной платы, внутренние издержки такого рода

все-таки существуют. Используя свое собственное помещение

под магазин, миссис Брукс жертвует ежемесячным рентным

доходом в 800 дол., который в противном случае она могла бы

получать, сдавая это помещение кому-то другому.

Аналогичным образом, используя на своем предприятии

собственный денежный капитал и труд, Брукс жертвует

процентом и заработной платой, которые она могла бы

получить, обеспечив этим ресурсам наилучшее из возможных

применений. И наконец, управляя своим собственным

предприятием, Брукс отказывается от заработка, который она

могла бы иметь, предложив свои услуги в области

менеджмента какой-то другой фирме.

19.

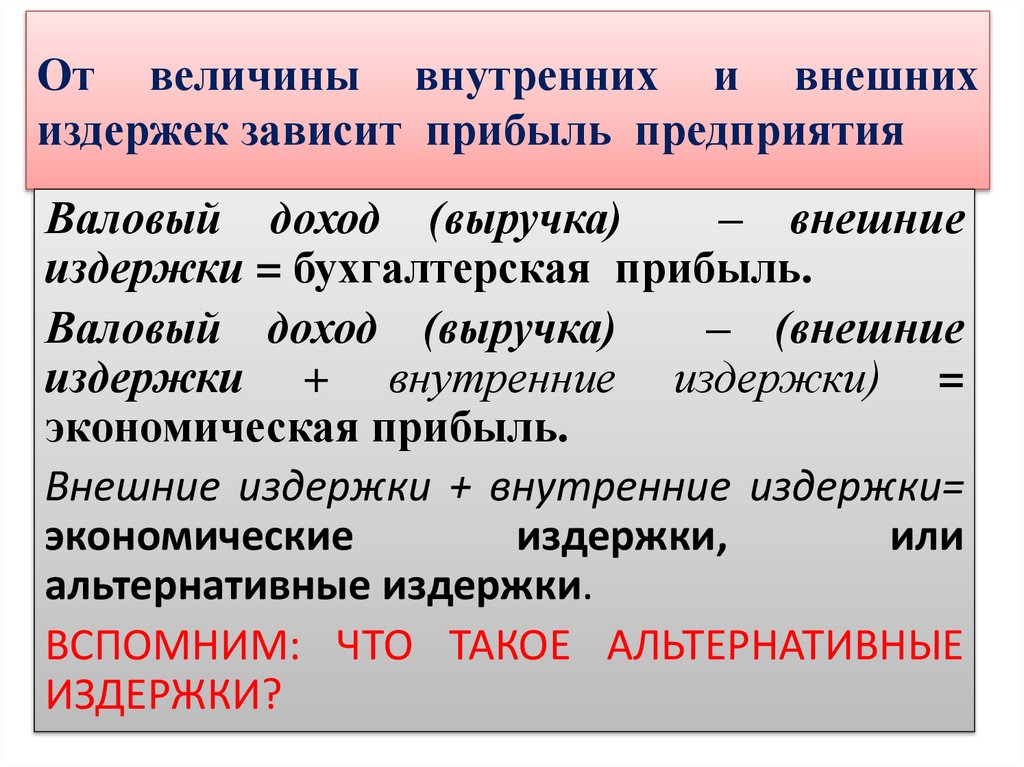

От величины внутренних и внешнихиздержек зависит прибыль предприятия

Валовый доход (выручка)

– внешние

издержки = бухгалтерская прибыль.

Валовый доход (выручка)

– (внешние

издержки + внутренние издержки) =

экономическая прибыль.

Внешние издержки + внутренние издержки=

экономические

издержки,

или

альтернативные издержки.

ВСПОМНИМ: ЧТО ТАКОЕ АЛЬТЕРНАТИВНЫЕ

ИЗДЕРЖКИ?

20.

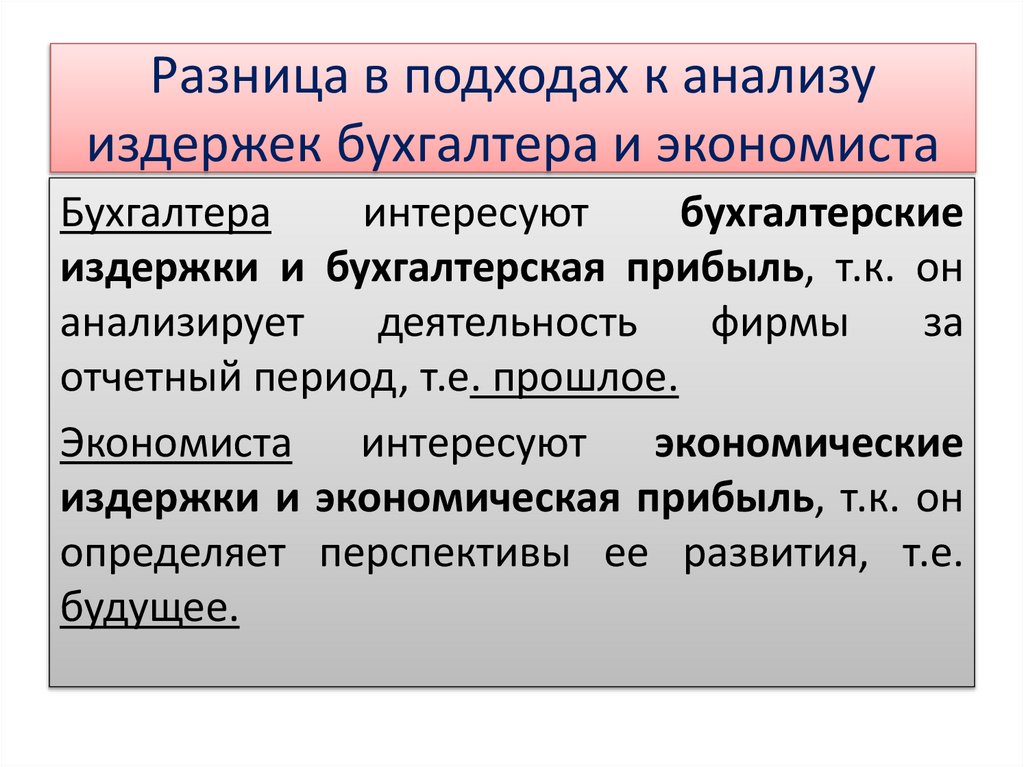

Разница в подходах к анализуиздержек бухгалтера и экономиста

Бухгалтера

интересуют

бухгалтерские

издержки и бухгалтерская прибыль, т.к. он

анализирует

деятельность

фирмы

за

отчетный период, т.е. прошлое.

Экономиста интересуют экономические

издержки и экономическая прибыль, т.к. он

определяет перспективы ее развития, т.е.

будущее.

21.

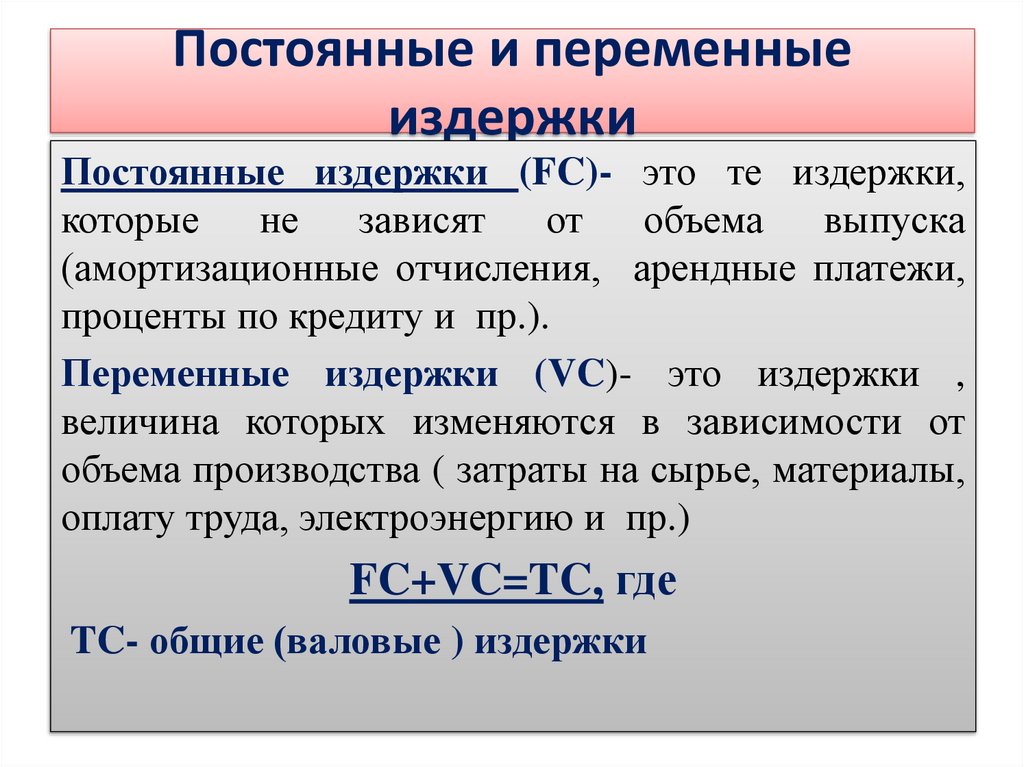

Постоянные и переменныеиздержки

Постоянные издержки (FC)- это те издержки,

которые

не

зависят

от

объема

выпуска

(амортизационные отчисления, арендные платежи,

проценты по кредиту и пр.).

Переменные издержки (VC)- это издержки ,

величина которых изменяются в зависимости от

объема производства ( затраты на сырье, материалы,

оплату труда, электроэнергию и пр.)

FC+VC=TC, где

TC- общие (валовые ) издержки

22.

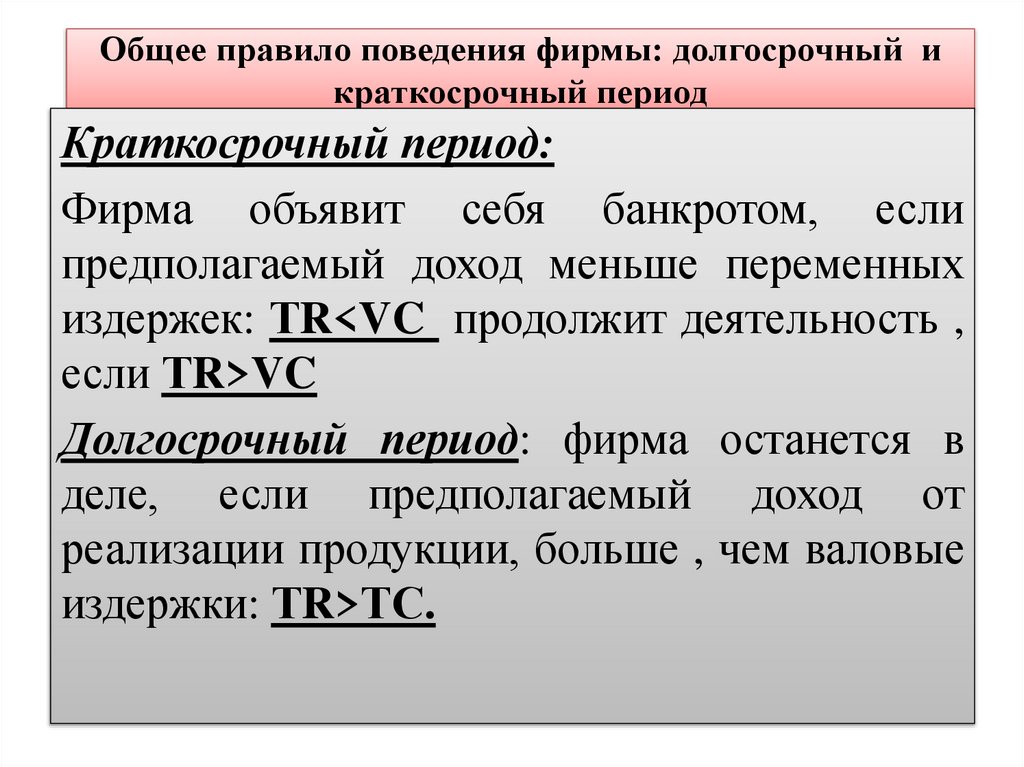

Общее правило поведения фирмы: долгосрочный икраткосрочный период

Краткосрочный период:

Фирма объявит себя банкротом, если

предполагаемый доход меньше переменных

издержек: ТR<VC продолжит деятельность ,

если ТR>VC

Долгосрочный период: фирма останется в

деле, если предполагаемый доход от

реализации продукции, больше , чем валовые

издержки: ТR>ТС.

23.

Применим правило!Задача:

Постоянные издержки фирмы 10 тыс. руб, переменные -15 тыс.,

ожидаемый доход – 20 тыс. В краткосрочный период каким будет

решение фирмы: продолжить или прекратить деятельность.

Решение

TC= FC+VC= 10000+15000= 25(тыс. руб).

TR- TC= 20000- 25 000= - 5000 руб, убытки

TR> VC, т.к 20000>15000(тыс. руб).

Ответ: продолжит деятельность.

П?! Почему? В случае прекращения деятельности VC у фирмы

не будет, а убытки будут равны FC, т.е. 10 тыс .руб.

Так фирма минимизирует убытки.

.

24.

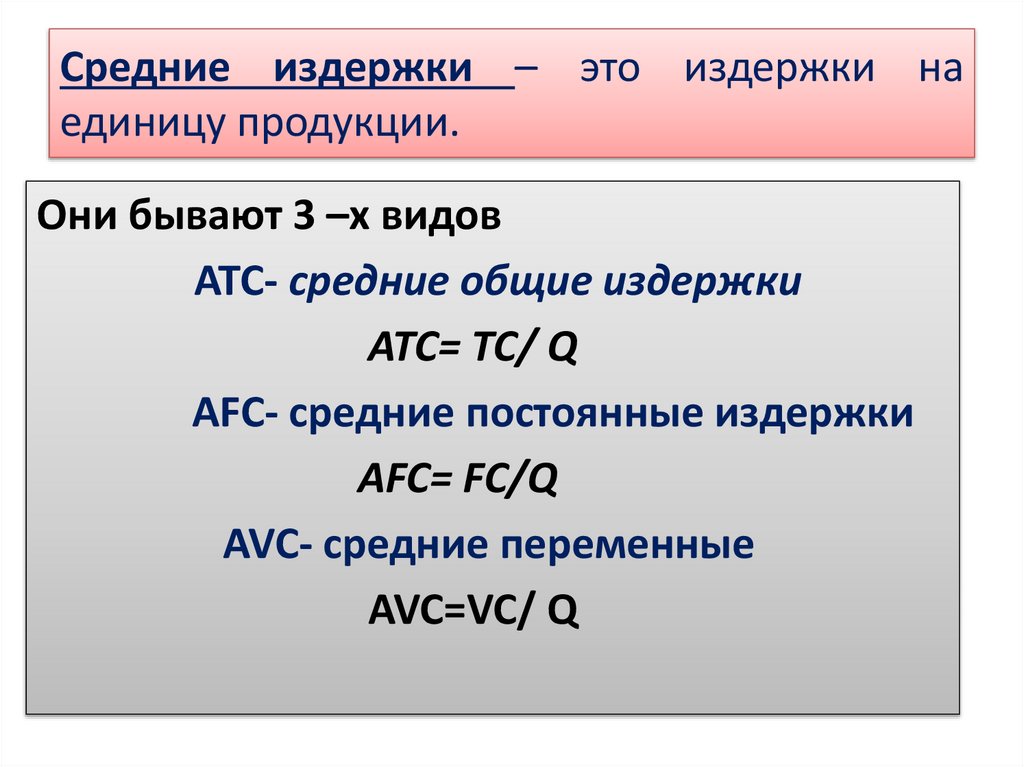

Средние издержки – это издержки наединицу продукции.

Они бывают 3 –х видов

ATC- средние общие издержки

ATC= TC/ Q

AFC- средние постоянные издержки

AFC= FC/Q

AVC- средние переменные

AVC=VC/ Q

25.

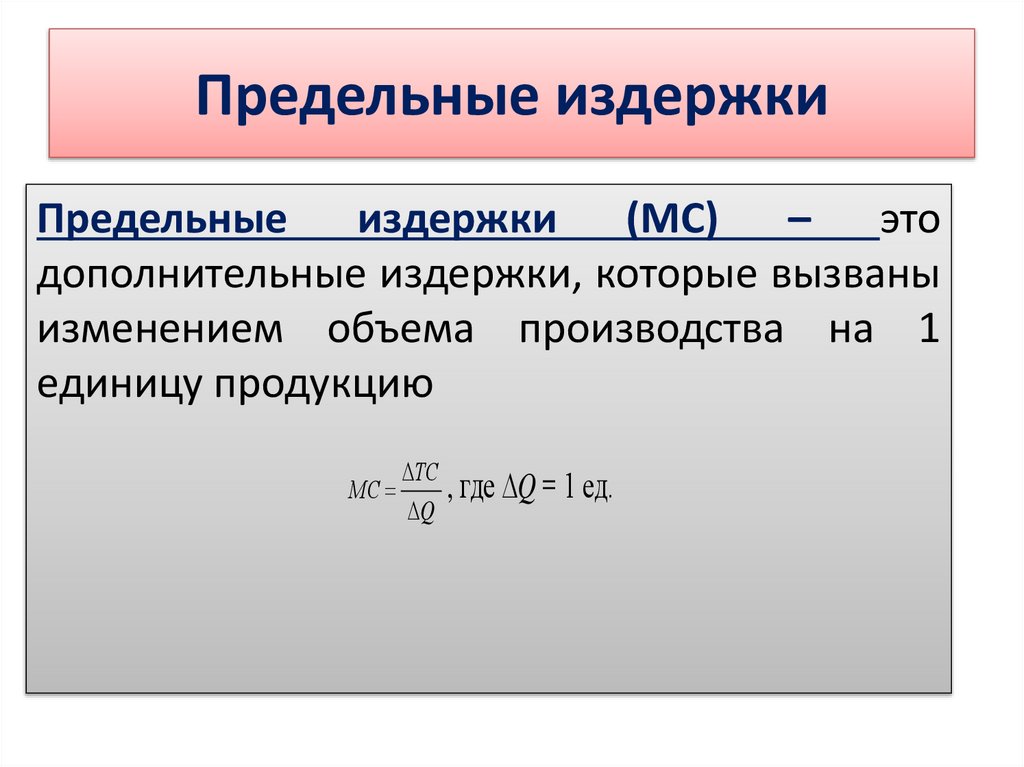

Предельные издержкиПредельные

издержки

(МС)

–

это

дополнительные издержки, которые вызваны

изменением объема производства на 1

единицу продукцию

МC

ТC

, где Q = 1 ед.

Q

26.

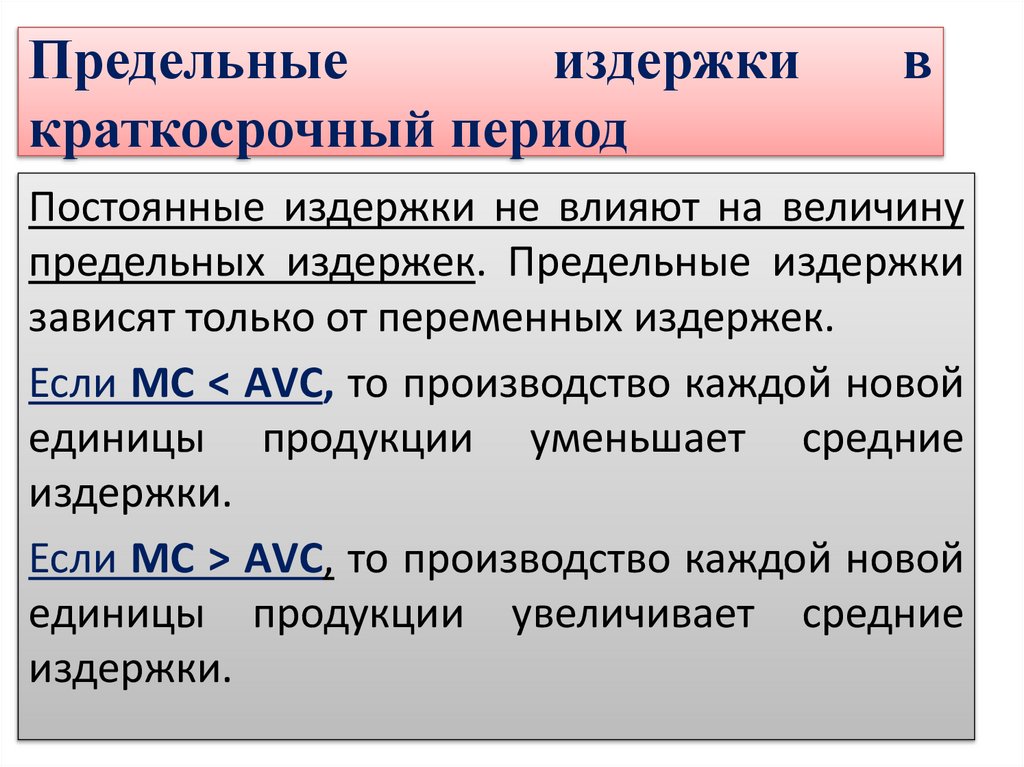

Предельныеиздержки

краткосрочный период

в

Постоянные издержки не влияют на величину

предельных издержек. Предельные издержки

зависят только от переменных издержек.

Если МС < АVС, то производство каждой новой

единицы продукции уменьшает средние

издержки.

Если МС > АVС, то производство каждой новой

единицы продукции увеличивает средние

издержки.

27.

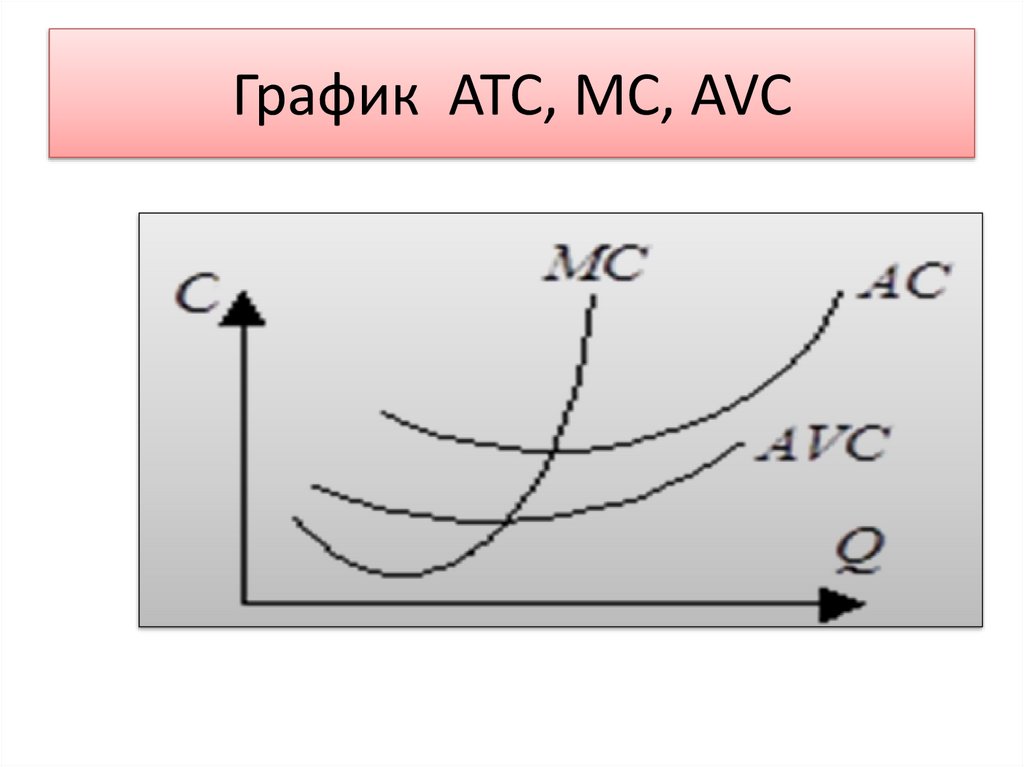

График ATC, МС, AVC28.

Вывод из графикаКривая предельных издержек

пересекает кривую средних

переменных издержек в точках

их минимальных значений.

29.

Долгосрочные средние издержки(LAC)

В долгосрочном периоде фирма может менять все

используемые ресурсы и все издержки фирма будут

выступать в качестве переменных. С изменением

масштабов

производства

изменяются

долговременные

средние

издержки

(LAC).

Первоначально

какое-то

время

расширение

производственных мощностей будет сопровождаться

снижением LAC. Однако в итоге дальнейший рост

масштабов производства приведет к увеличению LAC.

Это связано с действием положительного и

отрицательного эффектов от масштаба производства

30.

3. Эффект масштабаЭффект масштаба будет положительным, если

при увеличении размеров предприятия

средние

издержки

уменьшаются,

и

отрицательным - если они увеличиваются.

Существует

много

объяснений

положительного и отрицательного эффекта

масштаба. По мере роста размеров предприятия

целый ряд факторов начинает действовать в

направлении как снижения средних издержек

производства, так и увеличения.

31.

Положительный эффект масштаба ифакторы его обуславливающие

1. Специализация труда. Более высокий уровень

специализации труда исключает потери времени на переход

рабочего от одного задания к другому.

2. Специализация управленческого персонала. Большие

масштабы производства позволяют лучше использовать труд

специалистов по управлению благодаря его более глубокой

специализации.

3. Эффективное использование капитала. Только крупные

производители могут позволить себе приобрести и

эффективно эксплуатировать лучшее оборудование.

4. Производство побочных продуктов. Организатор

крупномасштабного производства располагает более

широкими возможностями для производства побочной

продукции, чем мелкая фирма

32.

Отрицательный эффект масштаба возникает всвязи с нарушением управляемости в чрезмерно

крупной

фирме

• снижается эффективность взаимодействия между

ее

отдельными

подразделениями,

фирма

становится неповоротливой, теряется гибкость;

• затрудняется контроль за реализацией решений,

принимаемых руководством фирмы;

• в отдельных подразделениях фирмы возникают

локальные интересы, противоречащие интересам

фирмы в целом;

• с ростом размеров фирмы увеличиваются издержки

на передачу и обработку информации, необходимой

для принятия решений и т.п.

33.

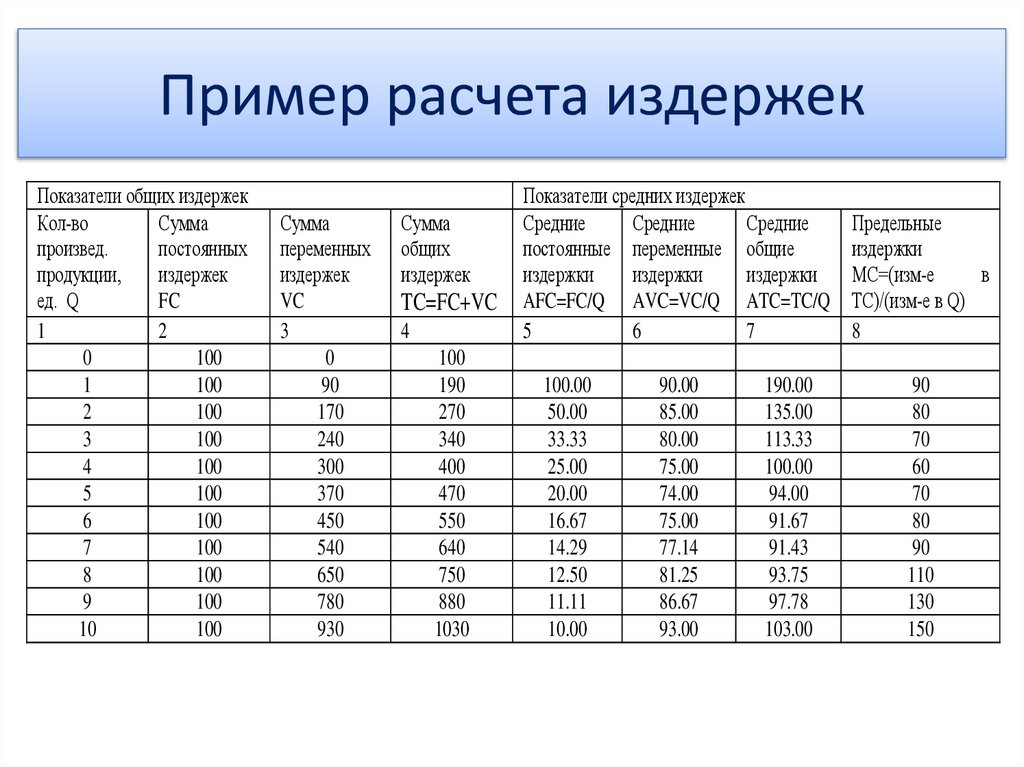

Пример расчета издержекПоказатели общих издержек

Сумма

Кол-во

постоянных

произвед.

издержек

продукции,

FC

ед. Q

2

1

100

0

100

1

100

2

100

3

100

4

100

5

100

6

100

7

100

8

100

9

100

10

Сумма

переменных

издержек

VC

3

0

90

170

240

300

370

450

540

650

780

930

Сумма

общих

издержек

TC=FC+VC

4

100

190

270

340

400

470

550

640

750

880

1030

Показатели средних издержек

Средние

Средние

Средние

постоянные переменные общие

издержки

издержки

издержки

AFC=FC/Q AVC=VC/Q ATC=TC/Q

7

6

5

100.00

50.00

33.33

25.00

20.00

16.67

14.29

12.50

11.11

10.00

90.00

85.00

80.00

75.00

74.00

75.00

77.14

81.25

86.67

93.00

190.00

135.00

113.33

100.00

94.00

91.67

91.43

93.75

97.78

103.00

Предельные

издержки

в

МС=(изм-е

ТС)/(изм-е в Q)

8

90

80

70

60

70

80

90

110

130

150

34.

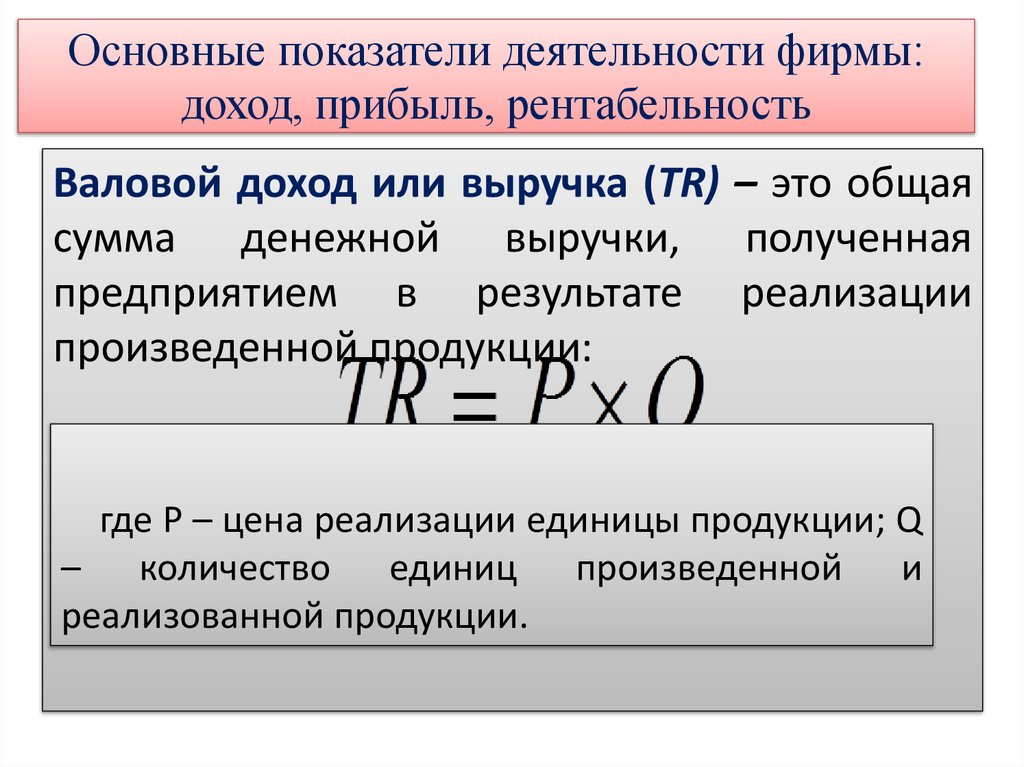

Основные показатели деятельности фирмы:доход, прибыль, рентабельность

Валовой доход или выручка (TR) – это общая

сумма денежной выручки, полученная

предприятием в результате реализации

произведенной продукции:

где P – цена реализации единицы продукции; Q

– количество единиц произведенной и

реализованной продукции.

35.

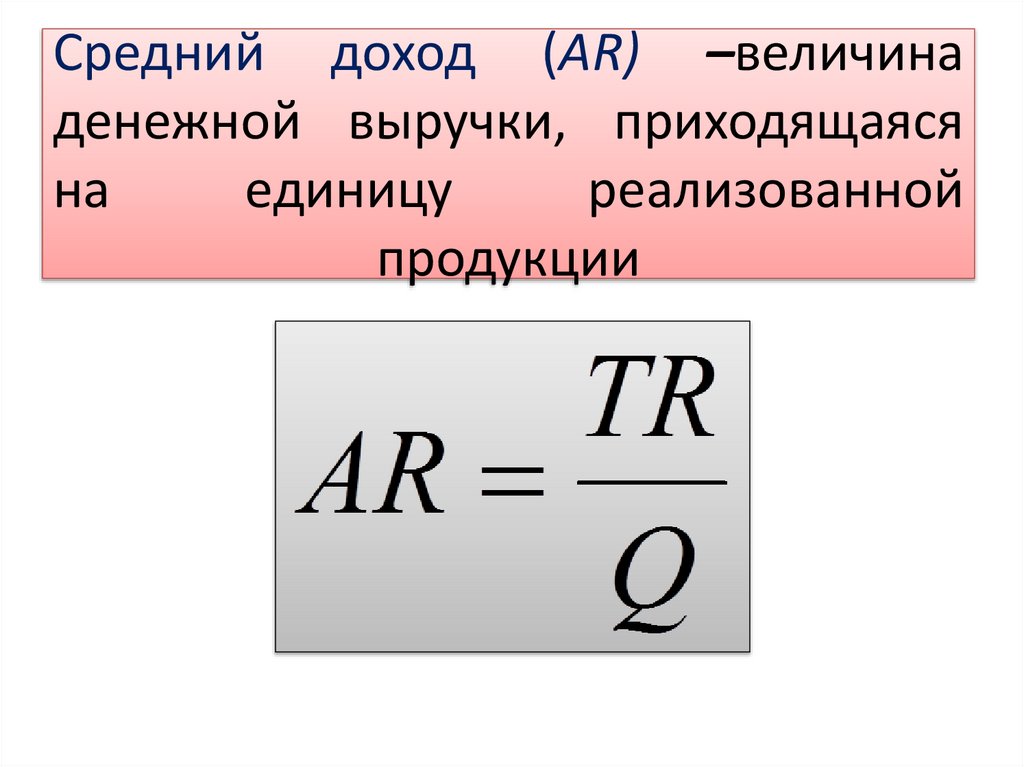

Средний доход (AR) –величинаденежной выручки, приходящаяся

на

единицу

реализованной

продукции

36.

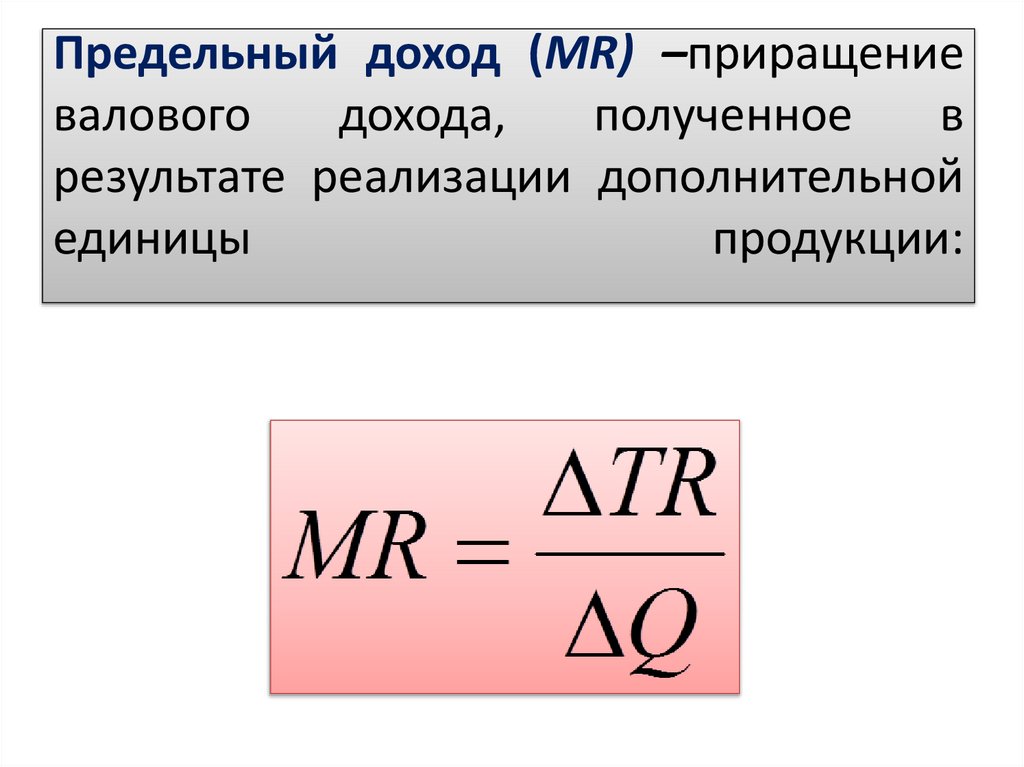

Предельный доход (MR) –приращениевалового

дохода,

полученное

в

результате реализации дополнительной

единицы

продукции:

37.

ПрибыльВаловая прибыль GP (Gross profit) – это

разность между общей выручкой от

реализации

продукции

и

валовыми

издержками:

GP = TR - TC

38.

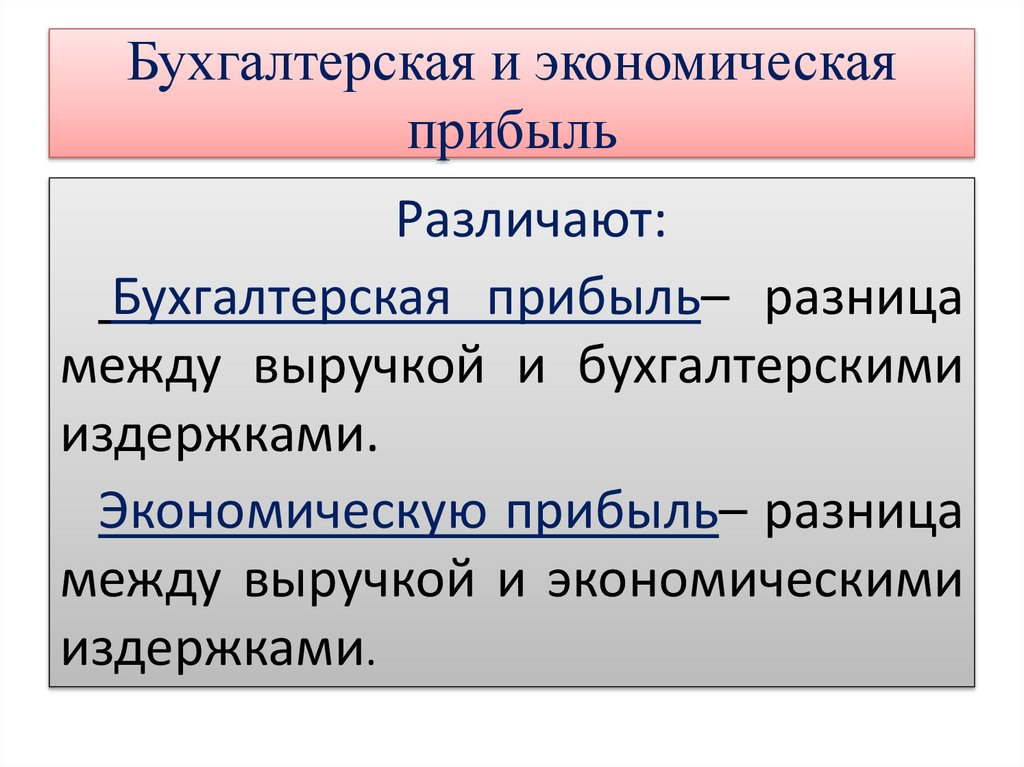

Бухгалтерская и экономическаяприбыль

Различают:

Бухгалтерская прибыль– разница

между выручкой и бухгалтерскими

издержками.

Экономическую прибыль– разница

между выручкой и экономическими

издержками.

39.

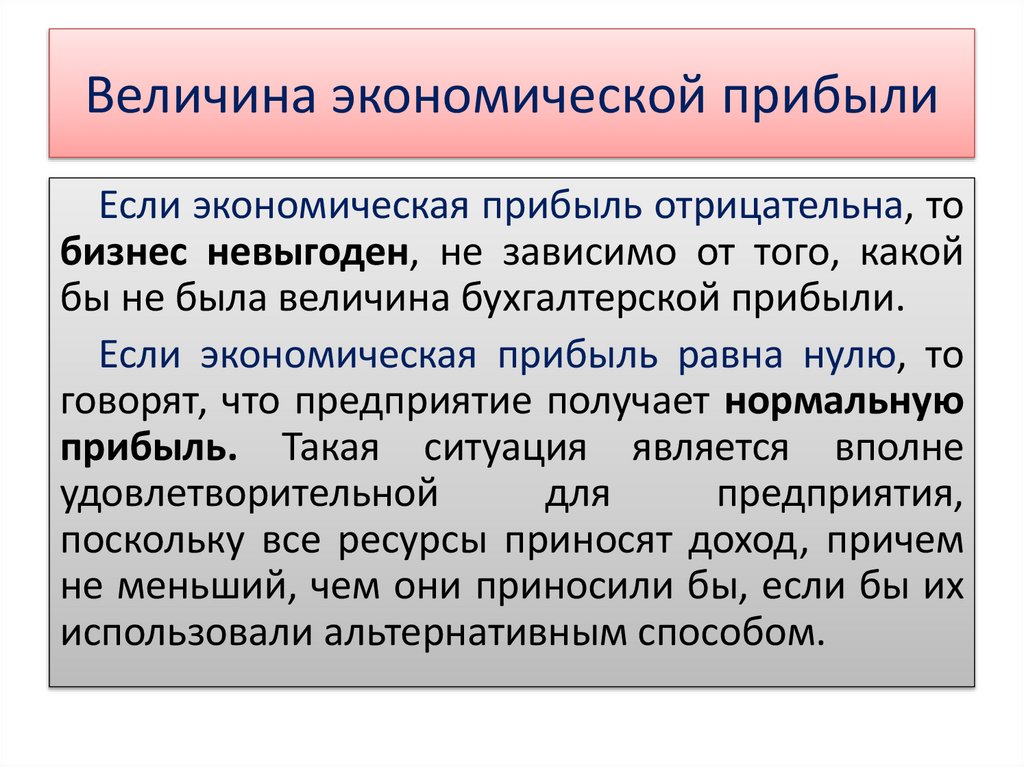

Величина экономической прибылиЕсли экономическая прибыль отрицательна, то

бизнес невыгоден, не зависимо от того, какой

бы не была величина бухгалтерской прибыли.

Если экономическая прибыль равна нулю, то

говорят, что предприятие получает нормальную

прибыль. Такая ситуация является вполне

удовлетворительной

для

предприятия,

поскольку все ресурсы приносят доход, причем

не меньший, чем они приносили бы, если бы их

использовали альтернативным способом.

40.

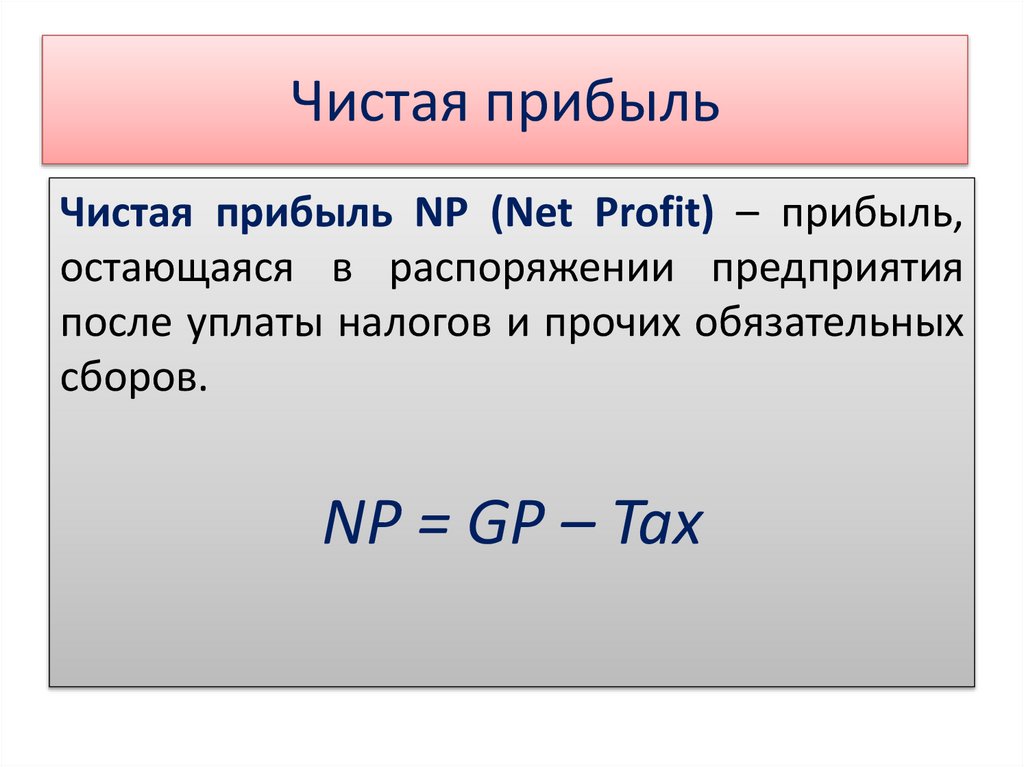

Чистая прибыльЧистая прибыль NP (Net Profit) – прибыль,

остающаяся в распоряжении предприятия

после уплаты налогов и прочих обязательных

сборов.

NP = GP – Tax

41.

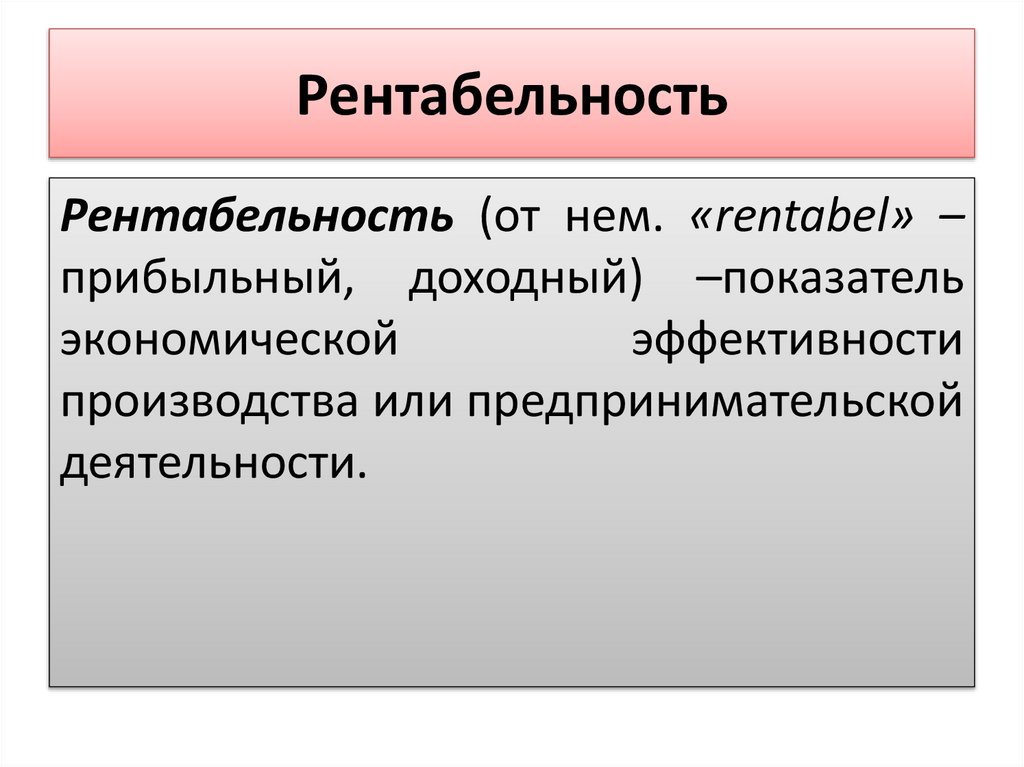

РентабельностьРентабельность (от нем. «rentabel» –

прибыльный, доходный) –показатель

экономической

эффективности

производства или предпринимательской

деятельности.

42.

Виды рентабельности• рентабельность

производства

(предприятия);

• рентабельность продукции;

• рентабельность инвестиций;

• рентабельность всего капитала.

43.

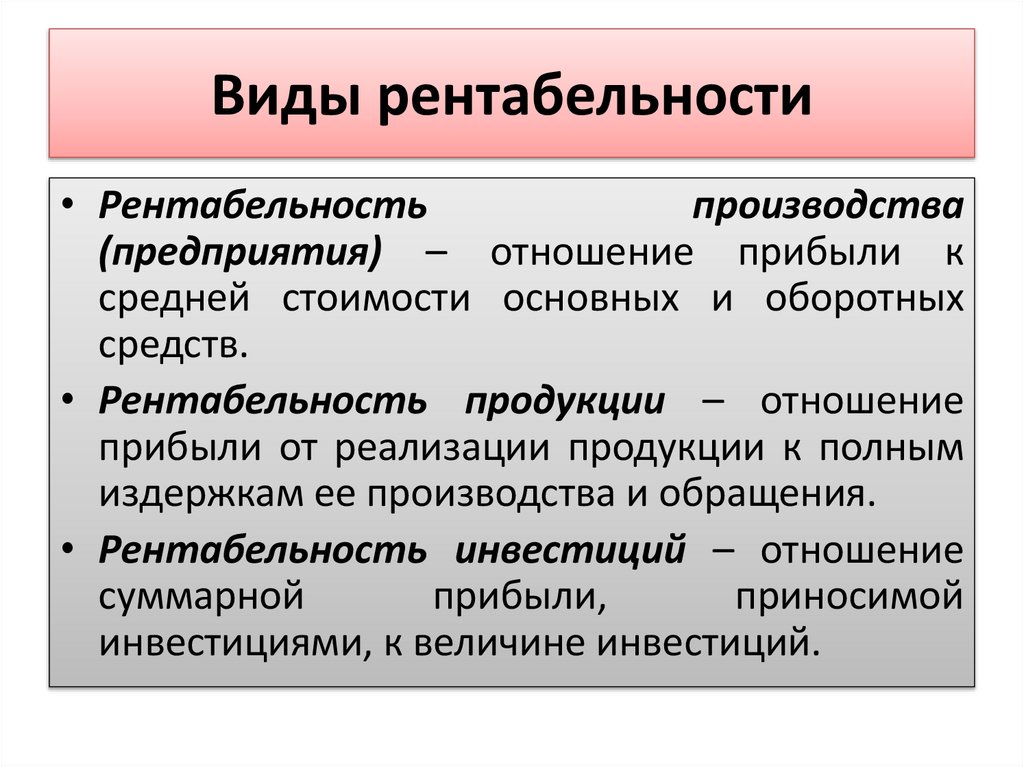

Виды рентабельности• Рентабельность

производства

(предприятия) – отношение прибыли к

средней стоимости основных и оборотных

средств.

• Рентабельность продукции – отношение

прибыли от реализации продукции к полным

издержкам ее производства и обращения.

• Рентабельность инвестиций – отношение

суммарной

прибыли,

приносимой

инвестициями, к величине инвестиций.

44.

Рентабельность всего капиталаРентабельность всего капитала - прибыль

предприятия на один рубль средств (всех видов

ресурсов предприятия в денежном выражении).

Этот показатель называют также показателем

окупаемости средств.

Pr=NP/ A

где А – капитал (активы) предприятия, т.е.

совокупность всех средств.

45.

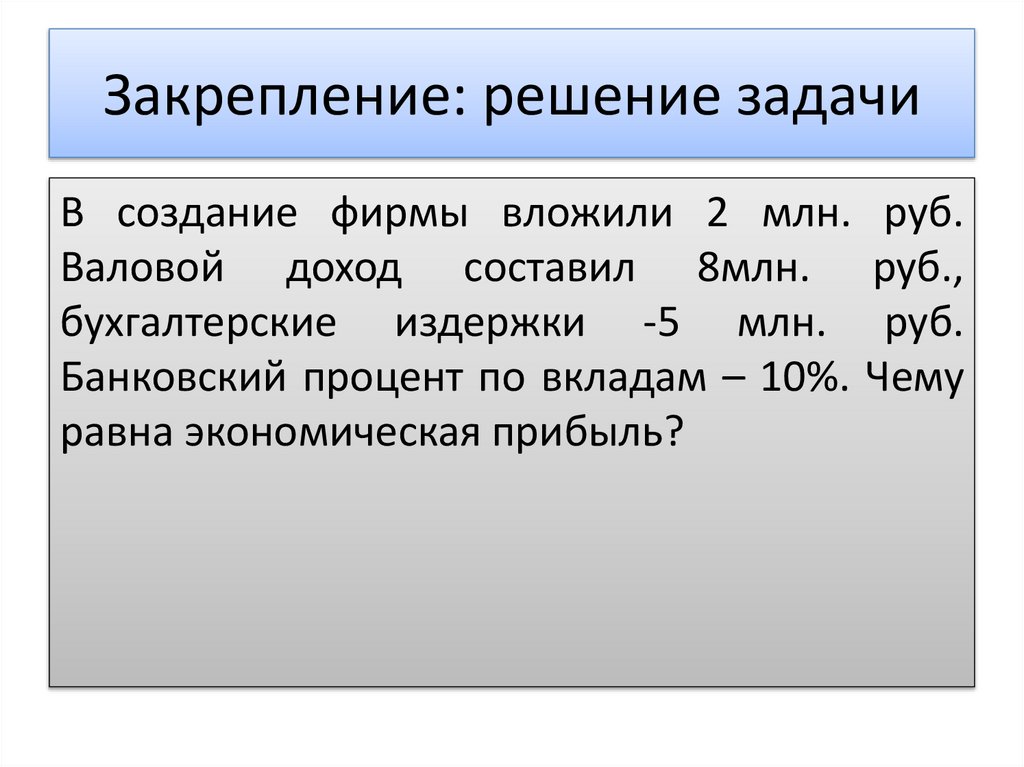

Закрепление: решение задачиВ создание фирмы вложили 2 млн. руб.

Валовой доход составил 8млн. руб.,

бухгалтерские издержки -5 млн. руб.

Банковский процент по вкладам – 10%. Чему

равна экономическая прибыль?