economics

economicsSimilar presentations:

")

Сущность и показатели эффективности деятельности организации

1.

СУЩНОСТЬ И ПОКАЗАТЕЛИЭФФЕКТИВНОСТИ

ДЕЯТЕЛЬНОСТИ

ОРГАНИЗАЦИИ

2.

Для определения эффективностихозяйственной деятельности фирмы

применяется система показателей,

выраженных в стоимостной оценке.

Обычно это прибыль или

экономия затрат и ресурсов.

Экономический эффект –

величина абсолютная, зависящая от

масштабов производства и экономии

затрат.

3.

Экономическая эффективность – этосоотношение между результатами

деятельности и затратами живого и

овеществленного труда, ресурсами.

Таким образом, экономическая

эффективность – величина

относительная, получаемая в

результате сопоставления эффекта с

затратами и ресурсами.

4.

Оценку деятельности предприятия иего экономической эффективности

невозможно произвести одним какимлибо показателем, т.к. ни один из них не

выполняет роль универсального

показателя, по которому однозначно

можно было бы судить об успехах или

неудачах в бизнесе.

Поэтому на практике всегда

используют систему показателей, которые

оценивают различные стороны

деятельности фирмы.

5.

Все показатели можно разделить на:– оценочные, характеризующие

достигнутый или возможный уровни

развития или результатов

деятельности;

– затратные, отражающие уровень

затрат по осуществлению различных

видов деятельности.

6.

В зависимости от цели анализапоказатели могут выражаться в

следующих формах.

- Абсолютные показатели.

Бывают стоимостными и натуральными.

Абсолютными показателями являются:

оборот (объем продаж), валовая и чистая

прибыль, издержки производства и

реализации продукции, основные и

оборотные производственные фонды,

уставный капитал, задолженность и др.

7.

- Относительные показателивыделяются как отношения абсолютных

показателей, характеризующие долю одного

показателя в другом, или как отношения

разнородных показателей.

Их оценка заключается в сравнении

отчетных значений с базисными плановыми,

средними за предшествующий период,

среднеотраслевыми и т.д. (прибыль на единицу

стоимости основных средств, издержек или

уставного капитала; производительность;

фондоотдача и др.)

8.

- Структурные показатели – по расходам,капиталу, доходам – характеризуют долю

отдельных элементов, в итоговой сумме.

- Приростные показатели отражают свое

изменение за определенный период. Они

могут быть даны в относительном или

абсолютном выражении.

9.

ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ НА СТАДИИРАЗРАБОТКИ ДИЗАЙНЕРСКОГО ПРОЕКТА

В деталях содержание экономического раздела

пояснительной записки во многом зависит от

темы дизайнерского проекта, однако в целом

задачи и принципы их решения остаются

неизменными: в разделе необходимо дать

технико-экономическое обоснование проекта,

экономическое обоснование дизайн-проекта и

сделать выводы о целесообразности

реализации проектируемой продукции.

10.

СОДЕРЖАНИЕ ЭКОНОМИЧЕСКОГО РАЗДЕЛАДИЗАЙНЕРСКОГО ПРОЕКТА

1 ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ

ДИЗАЙН-ПРОЕКТА

Краткая

Здесь необходимо представить

характеристика

цели и задачи проекта, этапы

проекта

развития, краткую

характеристику производства,

а также информацию о

заказчике работ по проекту и

дать информацию о

планируемых путях

реализации проекта

11.

Характеристикаконструкторскотехнической

подготовки

производства

В данном пункте

подраздела необходимо

охарактеризовать

конструкторскотехнологическую

подготовку производства и

указать обеспеченность

производства комплектом

технической документации

12.

Характеристикадизайн-проекта

В этом пункте необходимо

дать краткую

характеристику дизайнпроекта, при

необходимости

предоставить эскиз, а

также дать характеристику

применяемых основных

и прикладных материалов

13.

2. ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ДИЗАЙНПРОЕКТАЭКОНОМИЧЕСКАЯ ОЦЕНКА ВНЕДРЕНИЯ ПРОДУКЦИИ, РАЗРАБАТЫВАЕМОЙ В

ДИПЛОМНОМ ПРОЕКТЕ, ДЕЛАЮТ НА ОСНОВЕ РАСЧЕТА ОСНОВНЫХ ТЕХНИКОЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ИЗГОТОВЛЕНИЯ ПРОДУКЦИИ

Расчет стоимости

материалов для

производства

продукции

Приводится перечень

материалов, необходимых

для производства продукции,

и их стоимость

14.

Расчет заработнойплаты

Расчет заработной платы

производится либо для всего

трудового коллектива,

работающего над проектом,

либо отдельно производится

оценка труда дизайнера (по

согласованию с

консультантом по

экономическому разделу)

15.

Расчет затрат наоборудование

Производится расчет затрат

на приобретение, аренду,

либо амортизацию

оборудования

Прочее

Производится расчет прочих

неучтенных затрат (по

согласованию с

консультантом по

экономическом у разделу)

16.

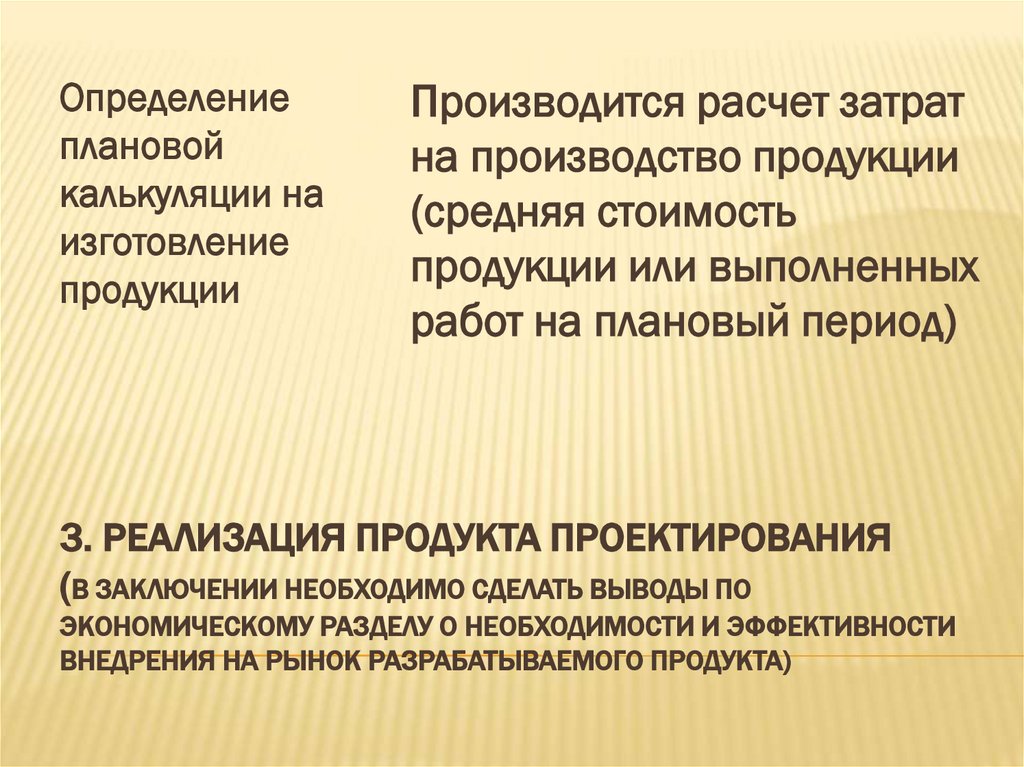

Определениеплановой

калькуляции на

изготовление

продукции

Производится расчет затрат

на производство продукции

(средняя стоимость

продукции или выполненных

работ на плановый период)

3. РЕАЛИЗАЦИЯ ПРОДУКТА ПРОЕКТИРОВАНИЯ

(В ЗАКЛЮЧЕНИИ НЕОБХОДИМО СДЕЛАТЬ ВЫВОДЫ ПО

ЭКОНОМИЧЕСКОМУ РАЗДЕЛУ О НЕОБХОДИМОСТИ И ЭФФЕКТИВНОСТИ

ВНЕДРЕНИЯ НА РЫНОК РАЗРАБАТЫВАЕМОГО ПРОДУКТА)

17.

Смета проекта – документ, содержащийсписок затрат проекта, полученных на

основе объемов работ проекта, требуемых

ресурсов и цен, структурированный по

статьям.

Формируется перечень на основании

анализа объёмов проделанных работ по

проекту, актуальных цен и ресурсов.

Документ структурируется непосредственно

по отдельным статьям, что позволяет

наглядно увидеть содержимое проекта,

учесть его характерные особенности.

18.

Смета дизайн проектаСмета, акцентируется внимание

исключительно на материалах и комплектующих,

отдельные графы отводятся на затраты, связанные

с разработкой проекта, привлечением

специалистов для выполнения указанных работ.

Смета содержит предположения о стоимости

проекта и необходимых средствах для его

реализации и оформляется в виде четкого

структурированного документа, отвечающего на

вопросы: сколько, когда и на что будут

израсходованы денежные средства в ходе

выполнения проекта.

19.

В смете учитываются все статьи затрат навыполнение работы, а именно:

● материалы и комплектующие;

● закупаемое оборудование, транспорт;

● арендные платежи (площади, оборудование,

транспорт);

● производственные мощности;

● стоимость труда персонала;

● затраты на расходные материалы;

● затраты на обучение и стажировки;

● затраты на проведение мероприятий

(конференции, семинары);

● командировочные расходы;

● затраты на логистику;

● представительские расходы.

20.

В проектных сметах затратыструктурируют или по работам, или по

статьям затрат. В последнем случае

выделяют:

прямые затраты (расходы);

накладные (косвенные) затраты;

общие и административные

накладные расходы.

21.

Прямые затраты – расходы, непосредственносвязанные с производством продукции, работ

проекта. Прямые расходы включают:

● затраты на оплату труда;

● затраты на материалы и оборудование;

● иные расходы, связанные с выполнением

работ.

Именно на эти расходы могут непосредственно

влиять менеджер проекта и его команда.

Влияние команды проекта на другие расходы

ограниченно.

22.

Накладные расходы (косвенные затраты) –расходы, сопровождающие, сопутствующие

основному производству, но не связанные

с ним напрямую, не входящие в стоимость

труда и материалов. Накладные расходы не

могут быть привязаны к какой-то конкретной

работе, конкретному результату. Они относятся

ко всему проекту в целом. Это затраты на:

● содержание и эксплуатацию основных

средств;

● управление, организацию, обслуживание

производства;

● командировки;

● обучение работников.

23.

Общие и административные накладныерасходы (постоянные расходы) – затраты,

не связанные с каким-то конкретным

проектом. Они относятся к расходам

компании, но при этом имеют отношение

и к проекту. К общим

и административным расходам обычно

относятся расходы на содержание

аппарата управления, поддерживающих

подразделений (бухгалтерия, секретариат,

охрана и др.).

24.

Процесс составления сметы предусматриваетследующие этапы:

Ответственное лицо последовательно

расписывает конкретные ресурсы,

необходимые ему для выполнения

поставленной задачи в отведённый для этого

срок.

Этот же специалист осуществляет оценку

выделенных ресурсов, посредством анализа

предоставленных поставщиками услуг и

материалов, проработки коммерческих

предложений, равно как и конкретных

проектов соглашений.

25.

Заполняются формы сметы, в соответствиис регламентом нормативной

документации.

Ответственное лицо за раздел передаёт

конкретную часть сметы непосредственно

руководителю проекта, осуществляющему

общую координацию работ.

Отдельные сметные документы сводятся в

единую форму, после чего осуществляется

ее корректировка, пересылается на

утверждение заказчику.