finance

financeSimilar presentations:

")

Теоретические основы инвестиционного проектирования

1.

Тема 1. Теоретические основыинвестиционного проектирования

1

2.

Литература1. Ченг Ф. Ли, Джозеф И. Финнерти. Финансы корпораций: теория,

методы и практика. М., ИНФРА-М. Гл. 3, 5, 6, 8, 13.

2. Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности

инвестиционных проектов. М.: Дело.

3. Сергеев И.В., Веретенникова И.И., Яновский В.В. Организация и

финансирование инвестиций. М.: Финансы и статистика.

4. Ендовицкий Д.А. Инвестиционный анализ в реальном секторе

экономики. М.: Финансы и статистика.

5. Брейли Р., Майерс С. Принципы корпоративных финансов. М.:

Олимп-Бизнес. Гл. 20, 21.

6. Ковалев В.В. Финансовый анализ. М.: Финансы и статистика. Гл. 6.

7. Баранов А.О., Музыко Е.И. Оценка эффективности венчурного

финансирования инновационных проектов методом реальных опционов. –

Новосибирск, Изд-во НГТУ, 2013.

2

3.

1. Понятие инвестиций и ихклассификация.

Инвестиции – денежные средства, ценные

бумаги, иное имущество, в т.ч. имущественные

права,

иные

права,

имеющие денежную оценку, вкладываемые

в

объекты

предпринимательской

деятельности и (или) иной деятельности в

целях получения прибыли и (или)

достижения иного полезного эффекта.

3

4.

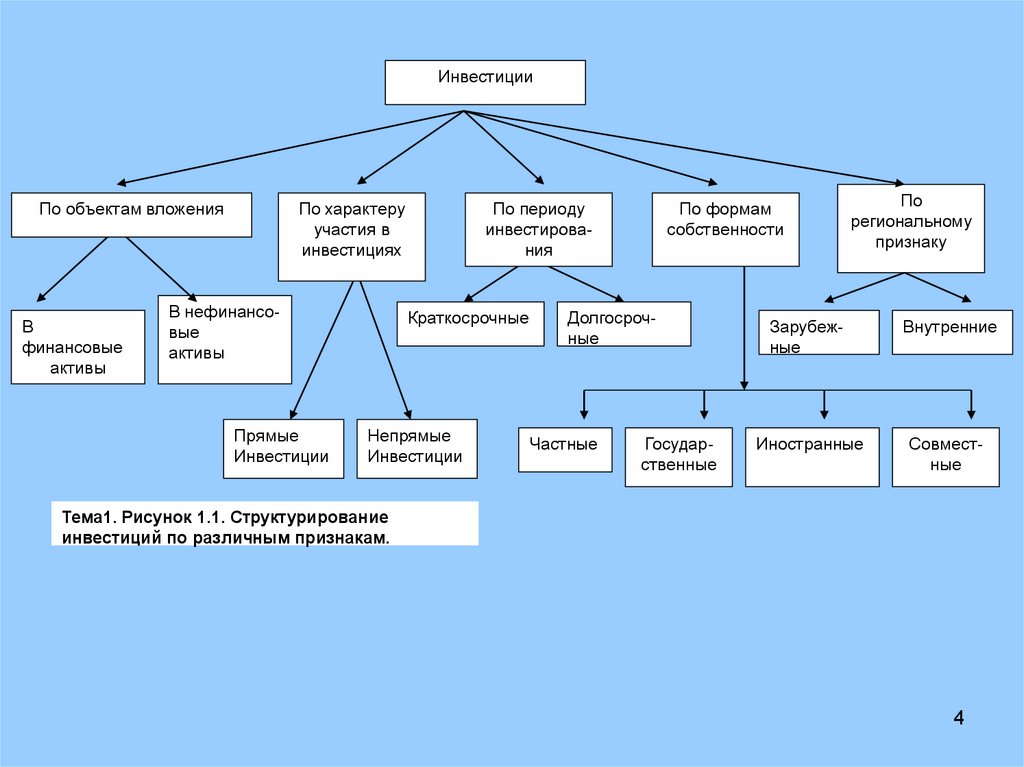

ИнвестицииПо объектам вложения

В

финансовые

активы

По характеру

участия в

инвестициях

В нефинансовые

активы

Прямые

Инвестиции

По периоду

инвестирования

Краткосрочные

Непрямые

Инвестиции

По формам

собственности

Долгосрочные

Частные

Государственные

По

региональному

признаку

Зарубежные

Внутренние

Иностранные

Совместные

Тема1. Рисунок 1.1. Структурирование

инвестиций по различным признакам.

4

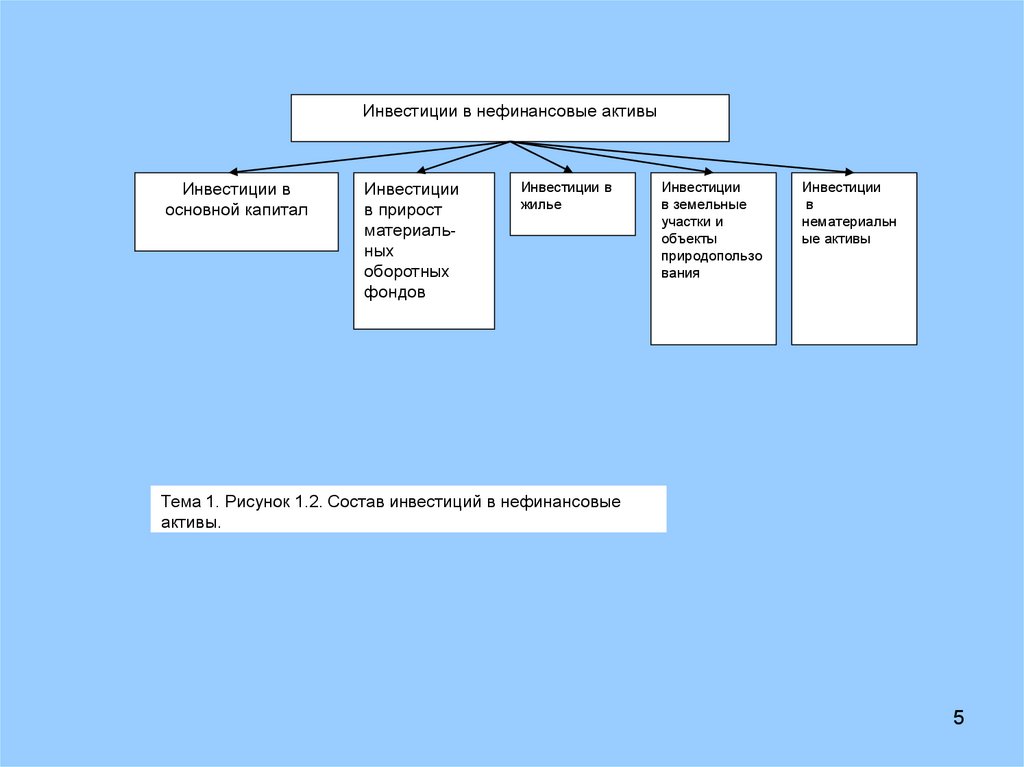

5.

Инвестиции в нефинансовые активыИнвестиции в

основной капитал

Инвестиции

в прирост

материальных

оборотных

фондов

Инвестиции в

жилье

Инвестиции

в земельные

участки и

объекты

природопользо

вания

Инвестиции

в

нематериальн

ые активы

Тема 1. Рисунок 1.2. Состав инвестиций в нефинансовые

активы.

5

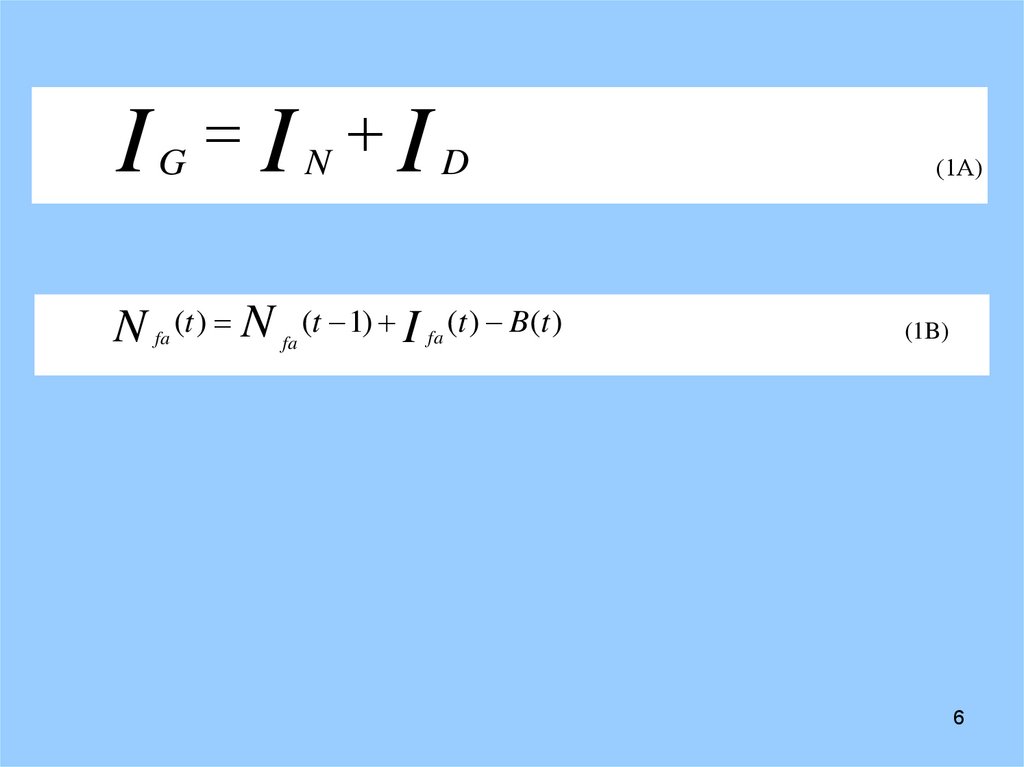

6.

IG I N IDN (t ) N (t 1) I (t ) B(t )

fa

fa

fa

(1А)

(1B)

6

7.

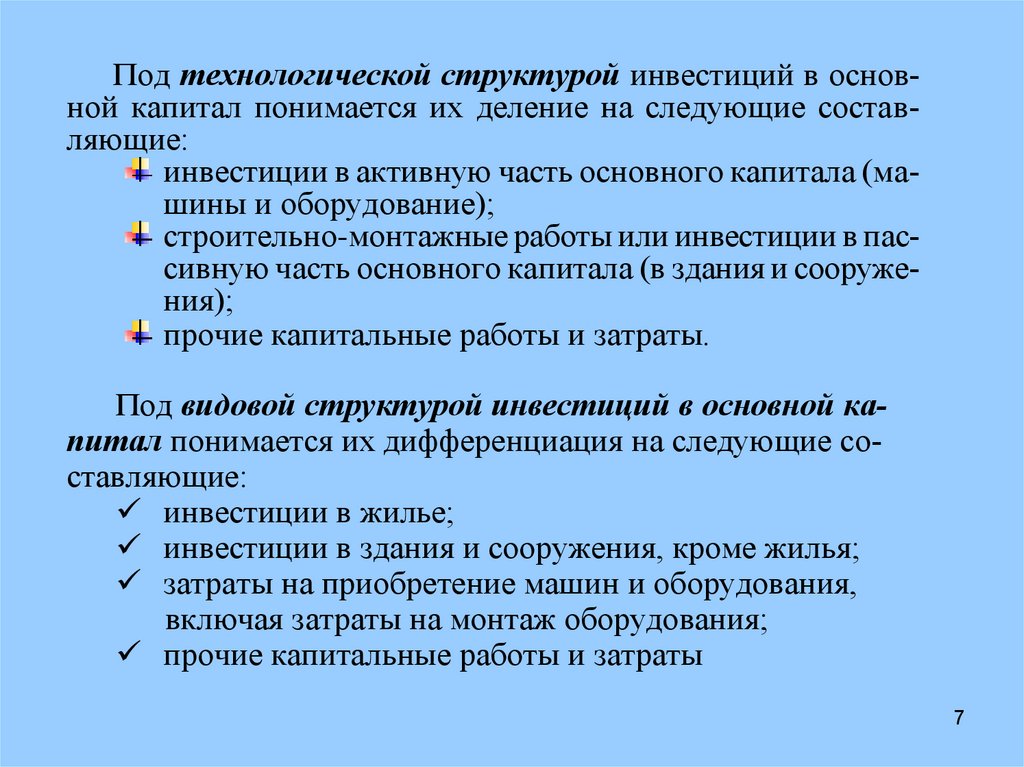

Под технологической структурой инвестиций в основной капитал понимается их деление на следующие составляющие:инвестиции в активную часть основного капитала (машины и оборудование);

строительно-монтажные работы или инвестиции в пассивную часть основного капитала (в здания и сооружения);

прочие капитальные работы и затраты.

Под видовой структурой инвестиций в основной капитал понимается их дифференциация на следующие составляющие:

инвестиции в жилье;

инвестиции в здания и сооружения, кроме жилья;

затраты на приобретение машин и оборудования,

включая затраты на монтаж оборудования;

прочие капитальные работы и затраты

7

8.

2. Временной аспект взаимосвязи инвестиций в основнойкапитал и ввода в действие основных фондов

Рисунок 1.3. Схематическое представление процесса

производства основного капитала во времени.

t-

…

t-n

…

t-1

t

t+1

…

t+k

…

t+

1

2

3

4

8

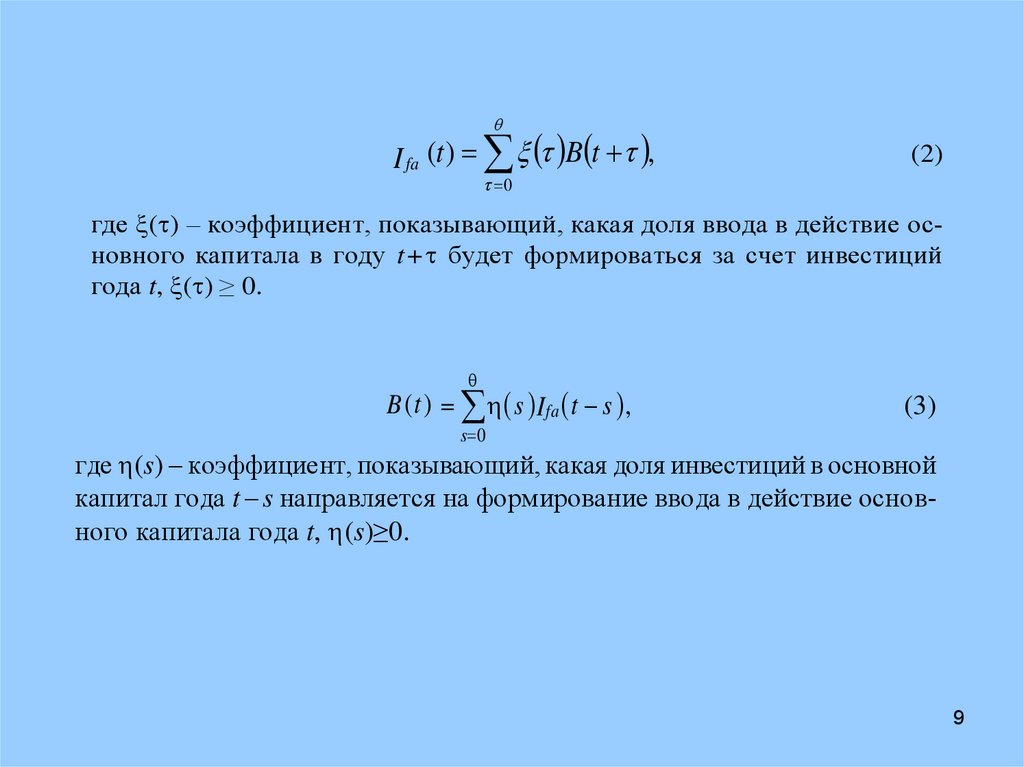

9.

I fa (t ) B t ,(2)

0

где ( ) – коэффициент, показывающий, какая доля ввода в действие основного капитала в году t + будет формироваться за счет инвестиций

года t, ( ) ≥ 0.

B ( t ) s Ifa t s ,

(3)

s 0

где (s) – коэффициент, показывающий, какая доля инвестиций в основной

капитал года t – s направляется на формирование ввода в действие основного капитала года t, (s)≥0.

9

10.

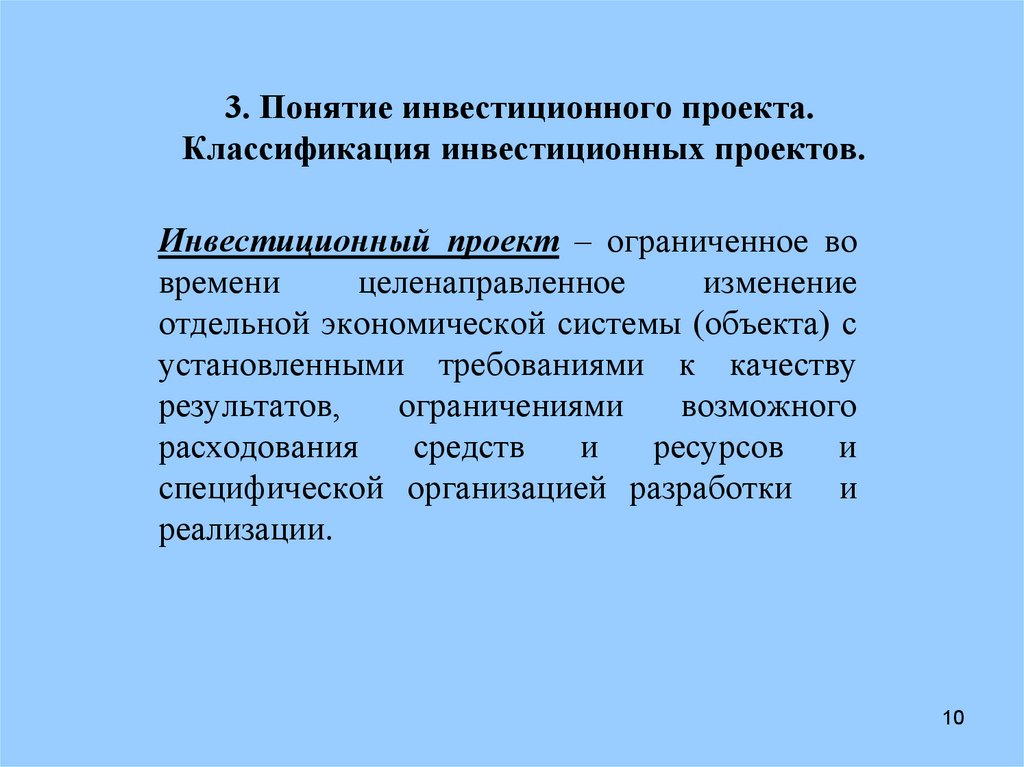

3. Понятие инвестиционного проекта.Классификация инвестиционных проектов.

Инвестиционный проект – ограниченное во

времени

целенаправленное

изменение

отдельной экономической системы (объекта) с

установленными требованиями к качеству

результатов,

ограничениями

возможного

расходования

средств

и

ресурсов

и

специфической организацией разработки и

реализации.

10

11.

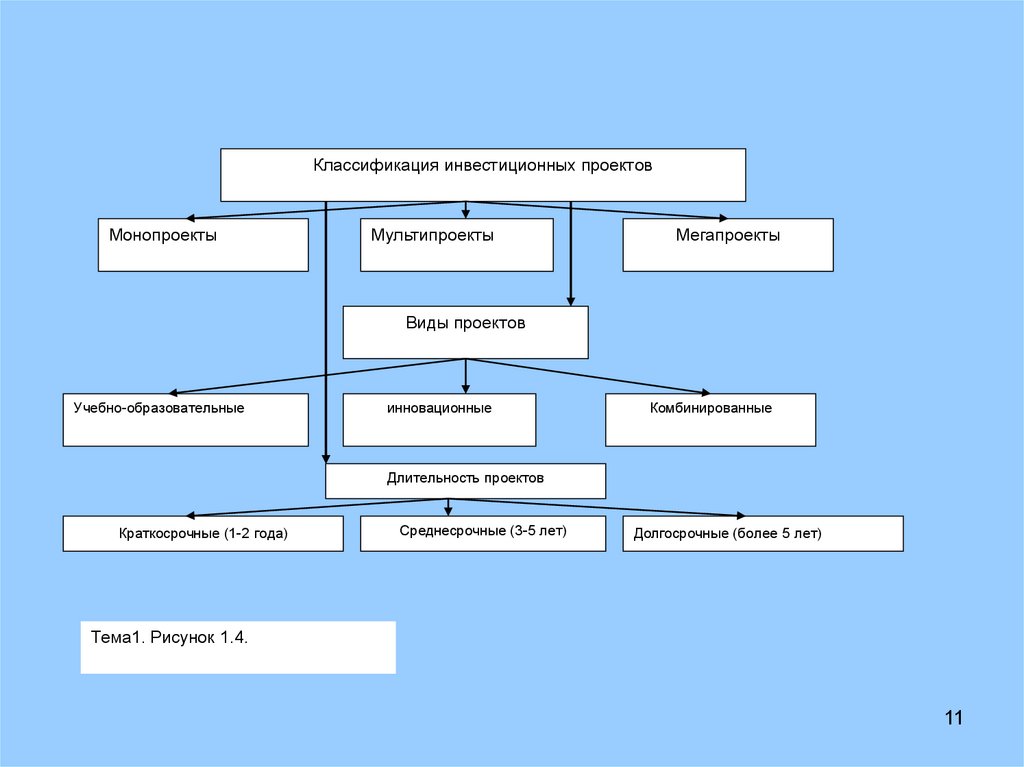

Классификация инвестиционных проектовМонопроекты

Мультипроекты

Мегапроекты

Виды проектов

Учебно-образовательные

инновационные

Комбинированные

Длительность проектов

Краткосрочные (1-2 года)

Среднесрочные (3-5 лет)

Долгосрочные (более 5 лет)

Тема1. Рисунок 1.4.

11

12.

Мегапроекты – целевые программы или мероприятия пореформированию экономики страны, содержащие

множество взаимосвязанных проектов. Эти проекты

объединены общей целью, выделенными ресурсами и

отпущенным на их выполнение временем.

12

13.

4. Основы теории дисконтированияи влияние нормы процента на инвестиции

Существование нормы процента может быть объяснено с использованием двух теорий.

Теория предпочтения ликвидности говорит о том, что разумный человек стремится иметь более ликвидные активы. Деньги – самый ликвидный актив. Поэтому, если кто- либо отдает этот актив во временное пользование другому человеку (или фирме), то он хочет иметь вознаграждение

за этот отказ от владения деньгами и замену их на менее ликвидные активы (например, на облигации, полученные от заемщика). Таким вознаграждением является получаемый кредитором процент.

Теория предпочтения текущих потребностей указывает на то, что

разумный человек стремится удовлетворить свои потребности в какихлибо благах по возможности раньше. Поэтому, если он отдает в долг деньги какому-либо экономическому субъекту, то откладывает удовлетворение

части своих потребностей на определенный период времени. Процент в

данном случае рассматривается кредитором как вознаграждение за отказ

от немедленного удовлетворения части своих потребностей. Заемщик рассматривает процент как плату за более раннее удовлетворение своих потребностей в каком-либо виде благ (товаров или услуг).

13

14.

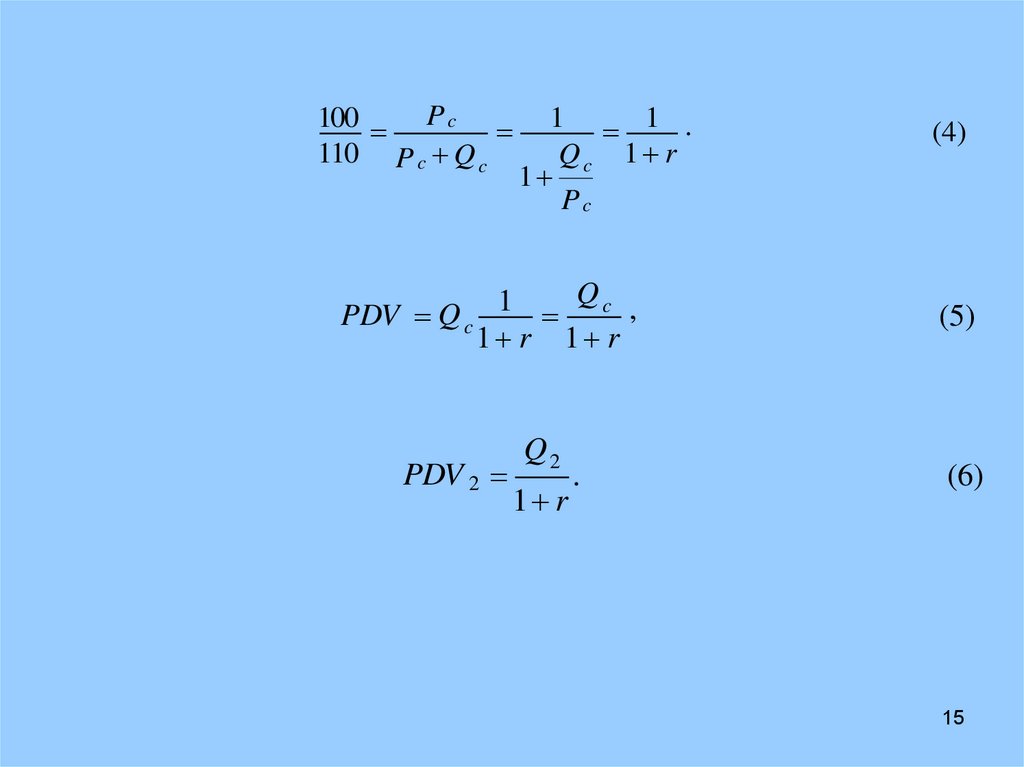

Пусть мы имеем облигацию с номиналом Рс, Qс – процент или купонный доход, который приносит эта облигация, а r – норма процента:r = 100 % Qс / Рс .

Пусть Рс=100 руб., Qс =10 руб.

r = 10/100* 100 % = 10 %

На начало периода инвестор имел 100 руб.

Через год инвестор имеет 110 руб., включая полученный процентный доход.

100 руб. → 110 руб.

Для того, чтобы иметь 1 рубль через год нужно иметь 0,91 руб. в данный

период времени (100 руб. / 110 руб. = 0,91)

Вывод: 1 рубль через один год эквивалентен 0,91 руб. в данный момент

времени

Обобщение вывода по примеру: ценность активов различна во

времени даже в условиях отсутствия инфляции

14

15.

100 P c110 P c Q c

1 1 .

Qc 1 r

1

Pc

Qc

1

,

PDV Q c

1 r 1 r

PDV 2

Q2

1 r

.

(4)

(5)

(6)

15

16.

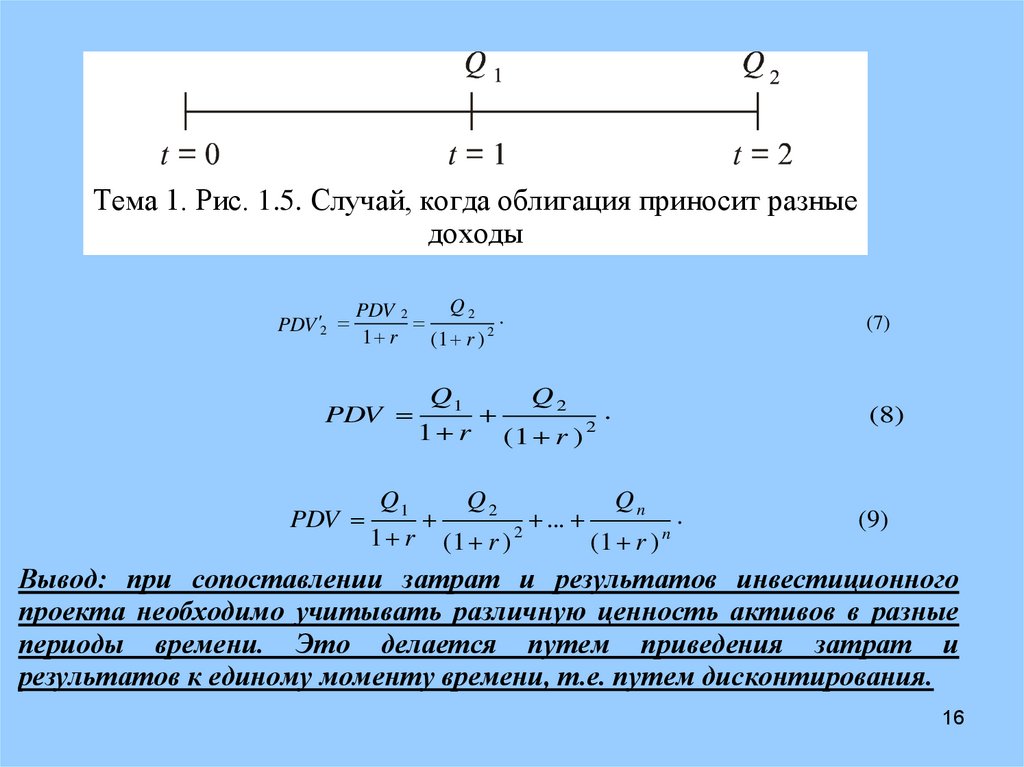

Тема 1. Рис. 1.5. Случай, когда облигация приносит разныедоходы

в первом и во втором периодах

PDV '2

Q2

PDV 2

.

2

1 r

(1 r )

Q1

Q2

.

2

1 r (1 r )

(8)

Qn

Q1

Q2

.

...

2

n

1 r (1 r )

(1 r )

(9)

PDV

PDV

(7)

Вывод: при сопоставлении затрат и результатов инвестиционного

проекта необходимо учитывать различную ценность активов в разные

периоды времени. Это делается путем приведения затрат и

результатов к единому моменту времени, т.е. путем дисконтирования.

16

17.

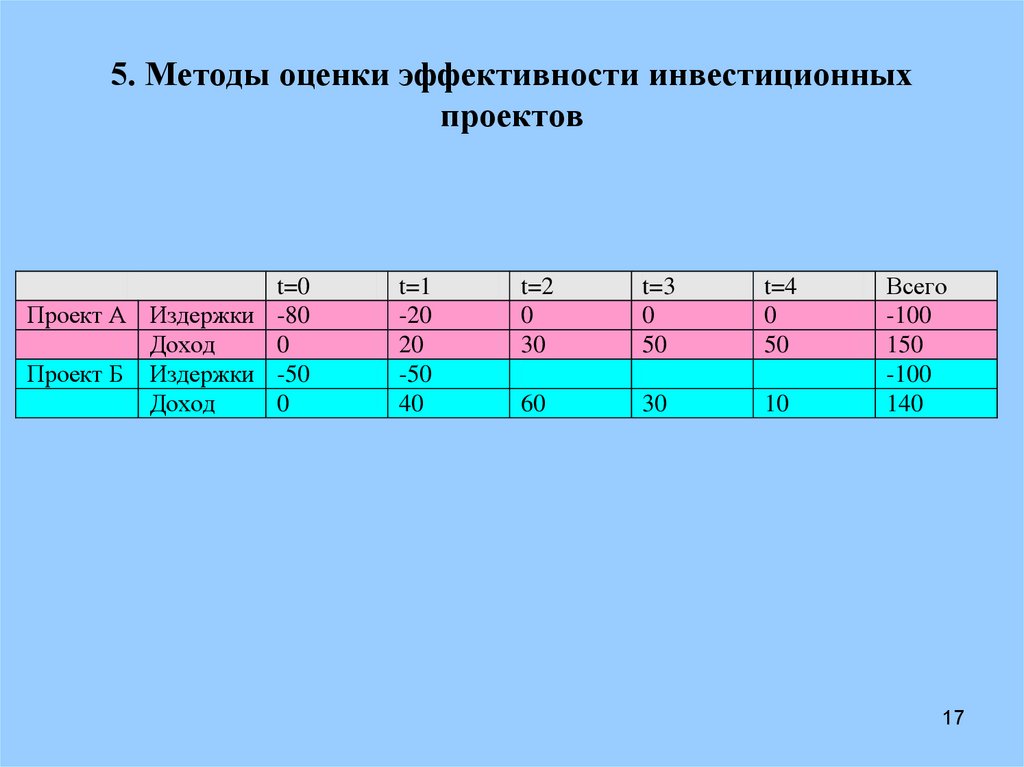

5. Методы оценки эффективности инвестиционныхпроектов

t=0

Проект А Издержки -80

Доход

0

Проект Б Издержки -50

Доход

0

t=1

-20

20

-50

40

t=2

0

30

t=3

0

50

t=4

0

50

60

30

10

Всего

-100

150

-100

140

17

18.

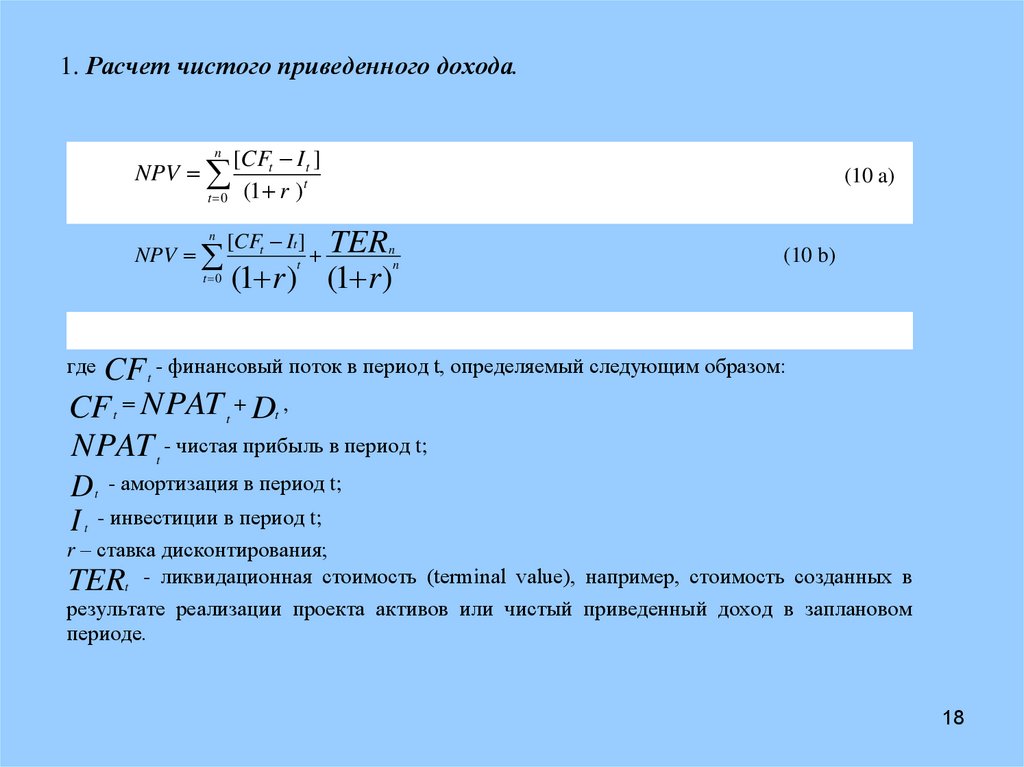

1. Расчет чистого приведенного дохода.[CFt I t ]

t

t 0 (1 r )

n

NPV

n

NPV

[CFt It ]

TER nn

(1 r ) (1 r )

t

t 0

(10 a)

(10 b)

где CF t - финансовый поток в период t, определяемый следующим образом:

CF N PAT D ,

N PAT - чистая прибыль в период t;

D - амортизация в период t;

I - инвестиции в период t;

t

t

t

t

t

t

r – ставка дисконтирования;

TERt - ликвидационная стоимость (terminal value), например, стоимость созданных в

результате реализации проекта активов или чистый приведенный доход в заплановом

периоде.

18

19.

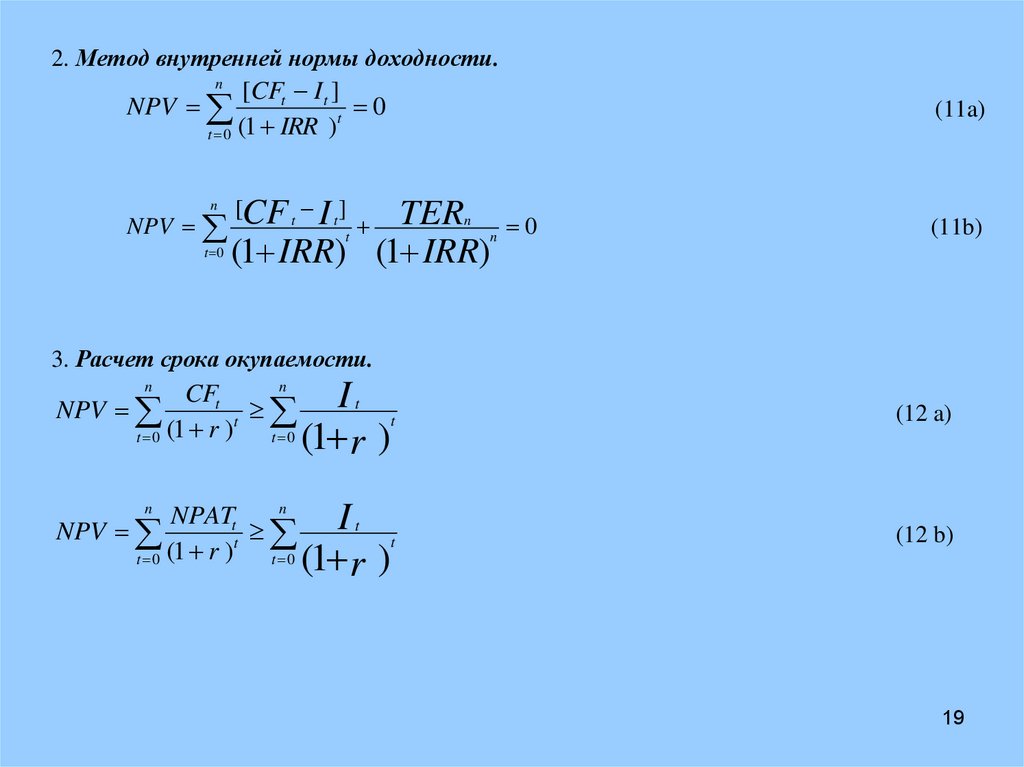

2. Метод внутренней нормы доходности.[CFt I t ]

0

t

(

1

IRR

)

t 0

n

NPV

(11a)

[

]

NPV CF t I t t

n

t 0

TER 0

(1 IRR) (1 IRR)

n

n

(11b)

3. Расчет срока окупаемости.

n

CFt

It

NPV

t

t 0 (1 r )

t 0 (1

t

(12 a)

n

NPATt

I

t

NPV

t

t 0 (1 r )

t 0 (1

t

(12 b)

n

r)

n

r)

19

20.

Спасибо за внимание20