economics

economicsSimilar presentations:

Организация налогового учета на примере организации АО «Авиакомпания «Россия»

1.

Направление: ЭкономикаПрофиль: Налоги и налогообложение

Выпускная

квалификационная работа

на тему

«Организация налогового учета на

примере организации АО «Авиакомпания

«Россия»

Обучающийся: Киселёва Екатерина Юрьевна

Руководитель: Ольхович Татьяна Андреевна

2.

Цель и задачи исследованияЦелью выпускной квалификационной работы - на основе проведенного анализа разработать

предложение по совершенствованию налогового учета в объекте исследования АО

«Авиакомпания «Россия».

Задачи исследования:

• Рассмотреть понятие, цели, принципы и информационная основа налогового учета в

организации;

• Проанализировать нормативно-правовое регулирование организации налогового учёта в

Российской Федерации;

• Проанализировать методологию организацию системы налогового учета;

• Дать организационно-экономическую характеристику объекта исследования;

• Провести анализ организации налогового учета;

• Исследовать формирование и практическое применение учётной политики экономического

субъекта для целей налогового учёта;

• Разработать предложения по совершенствованию организации налогового учета;

• Провести оценку экономической целесообразности реализации предложений.

2

3.

Общая характеристика АО «Авиакомпания «Россия»Объект исследования - АО «Авиакомпания «Россия»

Акционерное общество «Авиакомпания «Россия» сегодня – это авиаперевозчик с мировым именем и

богатой историей, лидер в области безопасности полетов, пунктуальности и качества сервиса.

Компания объединяет высокопрофессиональные коллективы в различных регионах страны, каждый из

которых является обладателем бесценного опыта.

Парк воздушных судов авиакомпании «Россия» в 2023 году увеличился до 137 самолетов, из которых 78 отечественные Суперджет 100.

Предмет исследования - система налогового учета в коммерческих организациях.

3

4.

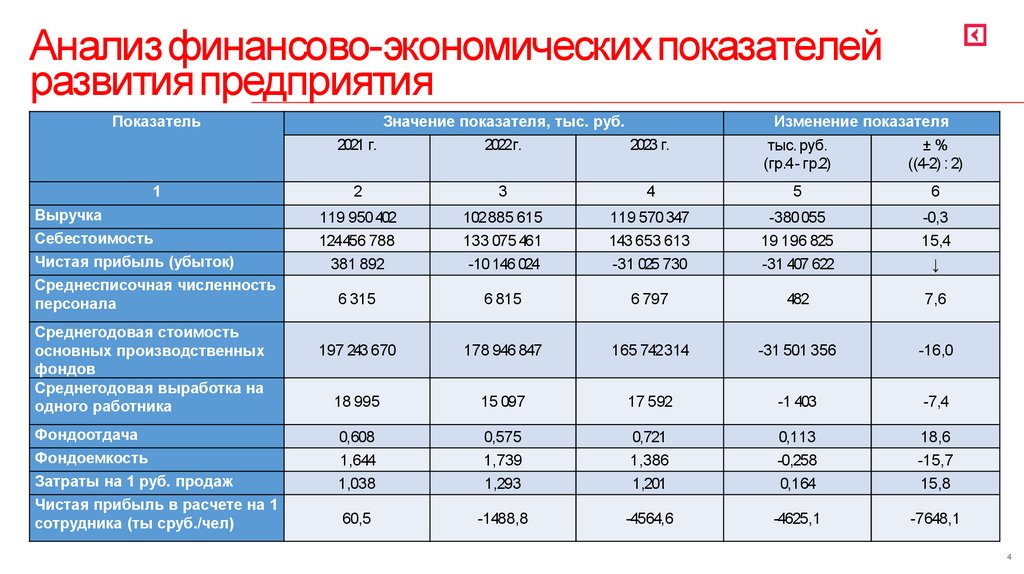

Анализ финансово-экономических показателейразвития предприятия

Показатель

Значение показателя, тыс. руб.

Изменение показателя

2021 г.

2022г.

2023 г.

тыс. руб.

(гр.4 - гр.2)

±%

((4-2) : 2)

2

3

4

5

6

Выручка

119 950 402

102 885 615

119 570 347

-380 055

-0,3

Себестоимость

124456 788

133 075 461

143 653 613

19 196 825

15,4

Чистая прибыль (убыток)

381 892

-10 146 024

-31 025 730

-31 407 622

↓

Среднесписочная численность

персонала

6 315

6 815

6 797

482

7,6

197 243 670

178 946 847

165 742 314

-31 501 356

-16,0

18 995

15 097

17 592

-1 403

-7,4

Фондоотдача

0,608

0,575

0,721

0,113

18,6

Фондоемкость

1,644

1,739

1,386

-0,258

-15,7

Затраты на 1 руб. продаж

1,038

1,293

1,201

0,164

15,8

Чистая прибыль в расчете на 1

сотрудника (ты сруб./чел)

60,5

-1488,8

-4564,6

-4625,1

-7648,1

1

Среднегодовая стоимость

основных производственных

фондов

Среднегодовая выработка на

одного работника

4

5.

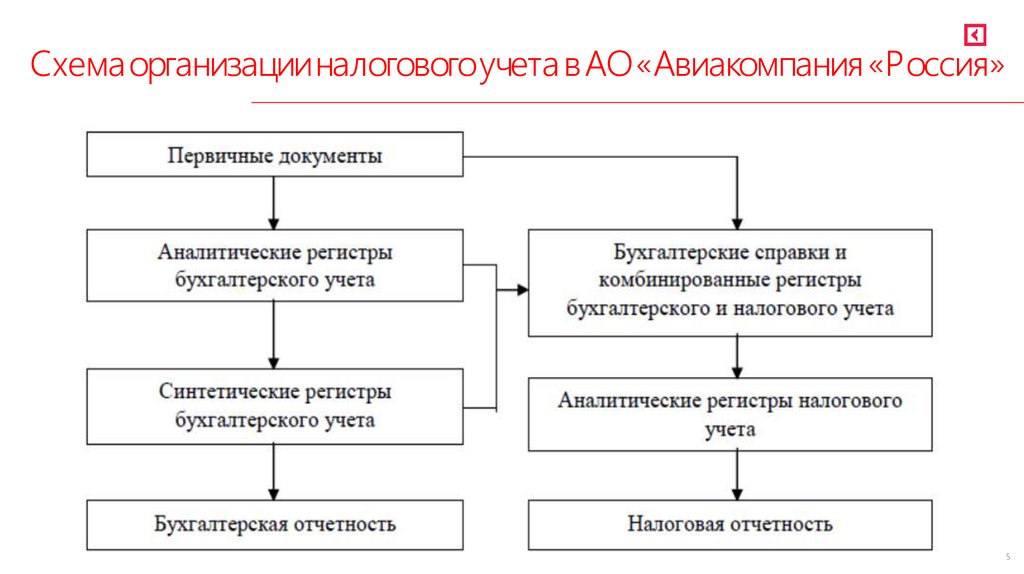

Схема организации налогового учета в АО «Авиакомпания «Россия»5

6.

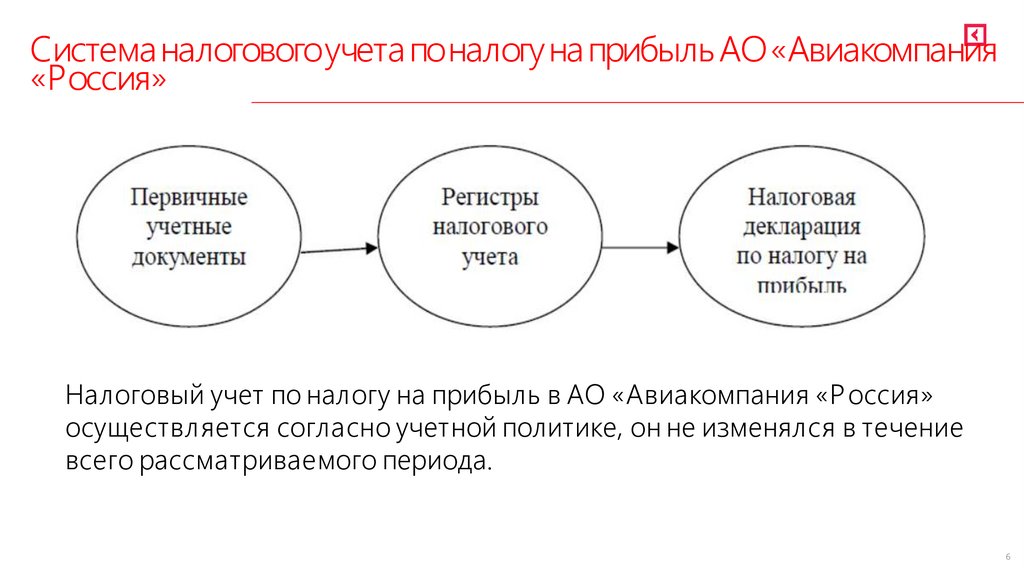

Система налогового учета по налогу на прибыль АО «Авиакомпания«Россия»

Налоговый учет по налогу на прибыль в АО «Авиакомпания «Россия»

осуществляется согласно учетной политике, он не изменялся в течение

всего рассматриваемого периода.

6

7.

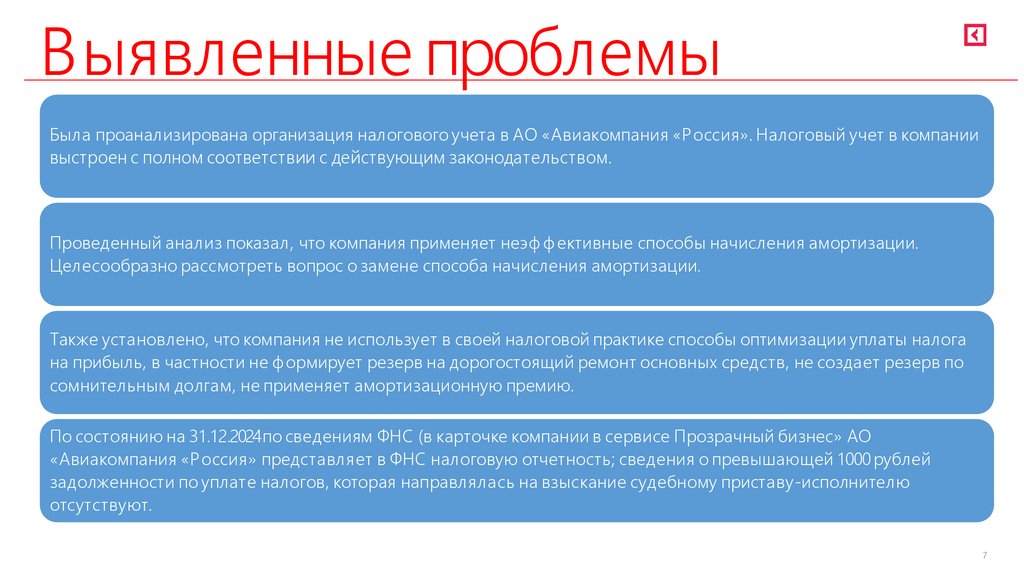

Выявленные проблемыБыла проанализирована организация налогового учета в АО «Авиакомпания «Россия». Налоговый учет в компании

выстроен с полном соответствии с действующим законодательством.

Проведенный анализ показал, что компания применяет неэф ф ективные способы начисления амортизации.

Целесообразно рассмотреть вопрос о замене способа начисления амортизации.

Также установлено, что компания не использует в своей налоговой практике способы оптимизации уплаты налога

на прибыль, в частности не ф ормирует резерв на дорогостоящий ремонт основных средств, не создает резерв по

сомнительным долгам, не применяет амортизационную премию.

По состоянию на 31.12.2024по сведениям ФНС (в карточке компании в сервисе Прозрачный бизнес» АО

«Авиакомпания «Россия» представляет в ФНС налоговую отчетность; сведения о превышающей 1000 рублей

задолженности по уплате налогов, которая направлялась на взыскание судебному приставу-исполнителю

отсутствуют.

7

8.

Мероприятия проведения налоговой оптимизации учёта и анализа налога наимущество организаций в АО «Авиакомпания «Россия»

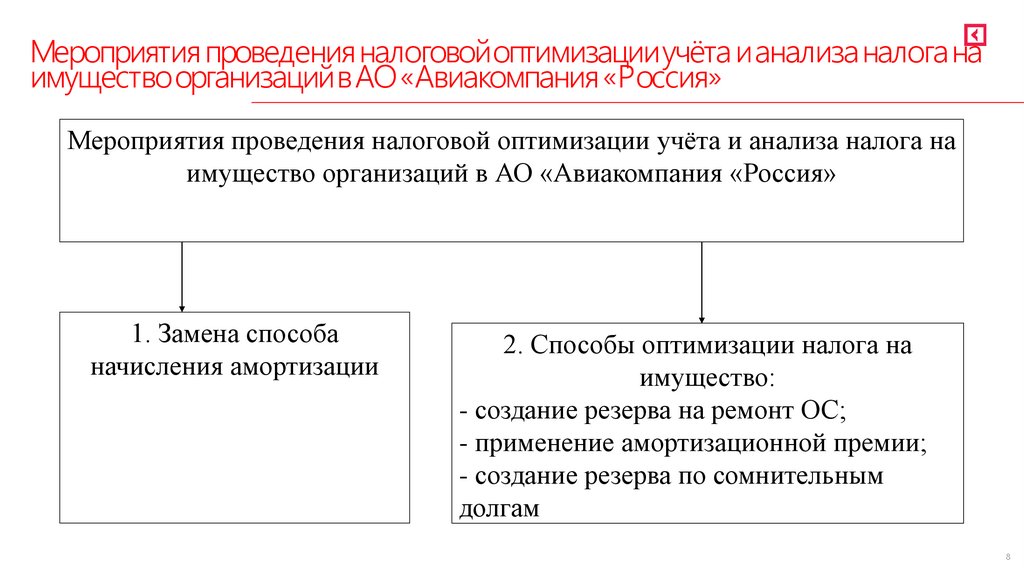

Мероприятия проведения налоговой оптимизации учёта и анализа налога на

имущество организаций в АО «Авиакомпания «Россия»

1. Замена способа

начисления амортизации

2. Способы оптимизации налога на

имущество:

- создание резерва на ремонт ОС;

- применение амортизационной премии;

- создание резерва по сомнительным

долгам

8

9.

Создание резерва под дорогостоящий ремонтосновных средств

При создании резерва экономия достигается за счет

«досрочного» списания затрат на ремонт имущества.

Предполагаемые расходы АО «Авиакомпания

«Россия» будет вправе включать в резерв равными

долями в конце каждого налогового периода. Так как

предприятие платит налог на прибыль

ежеквартально, то согласно абз. 4 п. 2 ст. 324 НК РФ,

сумма отчислений в резерв уменьшает прибыль в

конце каждого квартала.

9

10.

Применение амортизационной премииЕсли планируется приобретение имущества

АО «Авиакомпания «Р оссия», то можно

предложить использование

амортизационной премии.

И чтобы избежать претензий налоговиков,

нужно закрепить принцип применения

амортизационной премии в учетной политике.

10

11.

Создание резерва сомнительныхдолгов

АО «Авиакомпания «Россия» вправе создавать резервы по сомнительным

долгам. Согласно п. 1 ст. 266 НК РФ, это долги, по которым прошли сроки

оплаты и которые связаны с реализацией товаров, работ или услуг. Если

создать резерв, то просроченные долги попадают в расходы,

уменьшающие прибыль, быстрее, чем станут безнадежными. Правда,

отчислять в резерв можно не более 10% от выручки за месяц или квартал.

Если бухгалтерия АО «Авиакомпания «Россия» создала резерв, то

налоговые органы потребуют списывать безнадежные долги за его счет.

Вместе с тем они не вправе требовать списать за счет резерва долги, не

связанные с реализацией.

11

12.

ВыводыЭф ф ективное налоговое планирование помогает предприятию минимизировать

налоговые обязательства законными методами. Для этого необходимо регулярно

анализировать текущие налоговые обязательства, выявлять возможности для

применения льгот и преф еренций, а также прогнозировать будущие налоговые

платежи.

Регулярное взаимодействие с налоговыми органами позволяет своевременно

получать разъяснения по спорным вопросам и предотвращать возможные

конф ликты. Также полезно участвовать в программах добровольного раскрытия

инф ормации и сотрудничества с налоговыми инспекциями.

12

13.

Цель и задачи исследования реализованы, предложенныемероприятия целесообразны и могут быть реализованы в

сложившихся условиях хозяйствования.

Практическая значимость работы - в возможности использования

руководством полученных результатов исследования в качестве

основы принятия рациональных управленческих решений в сф ере

налогового учета.

Благодарю за внимание.

Доклад окончен.