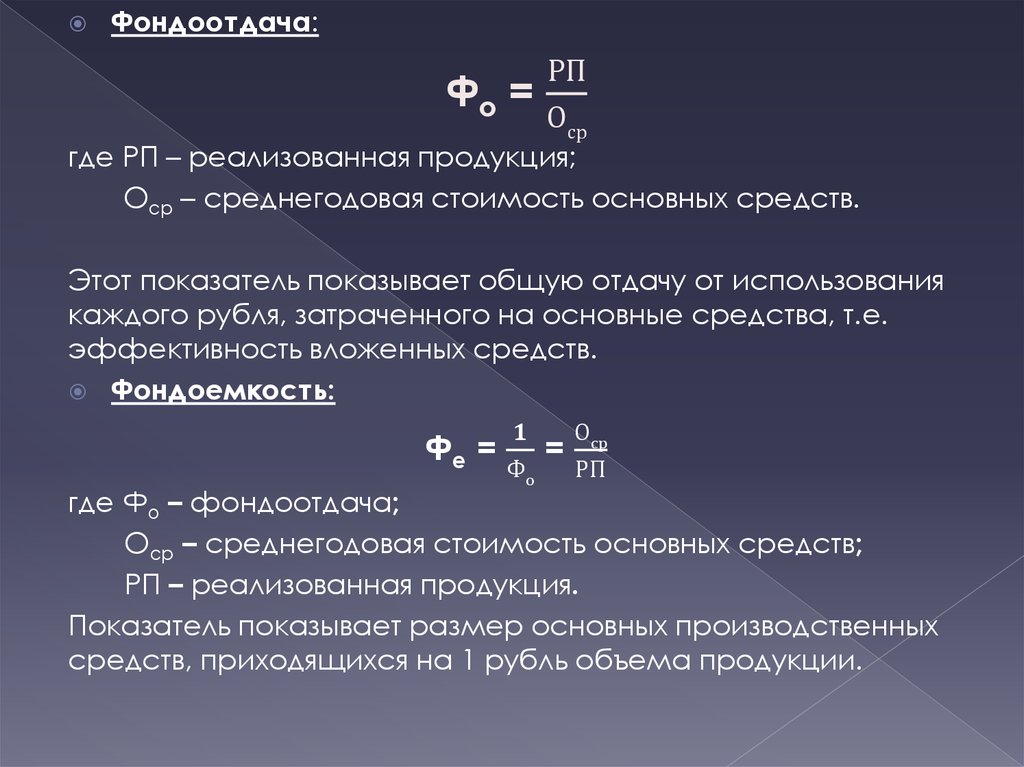

finance

financeSimilar presentations:

предприятия")

Инвестиции в основной капитал предприятия

1. Тема 2: Инвестиции в основной капитал предприятия

2. Вопросы к теме:

1.2.

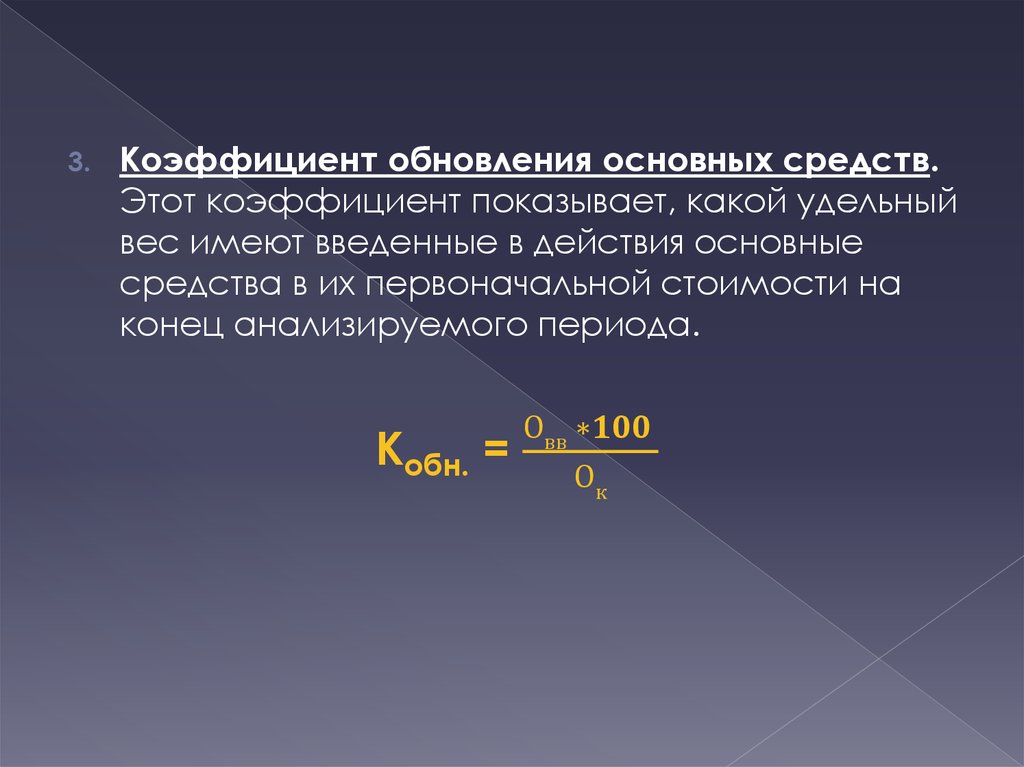

3.

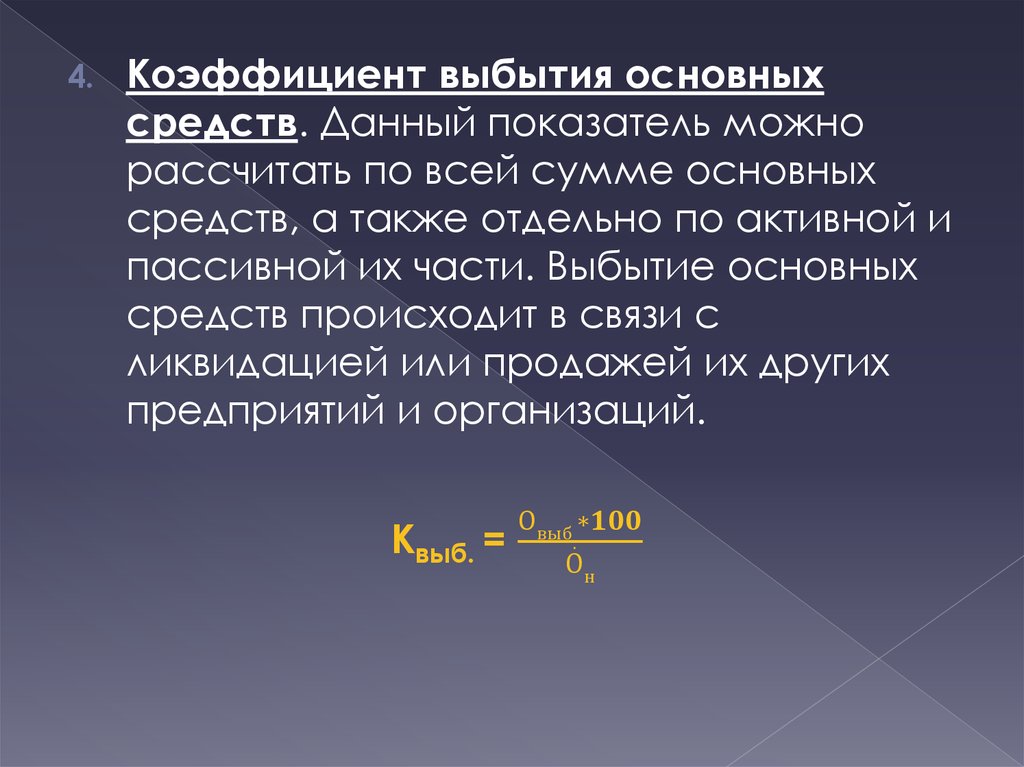

4.

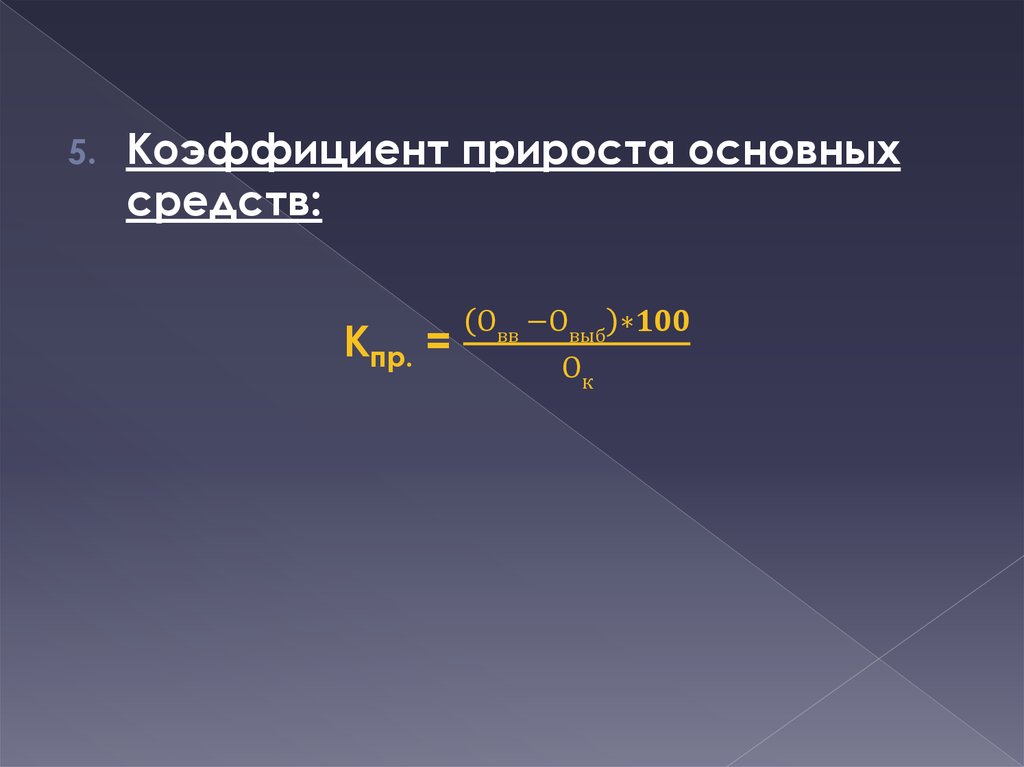

5.

Сущность, состав и методы оценки

основного капитала

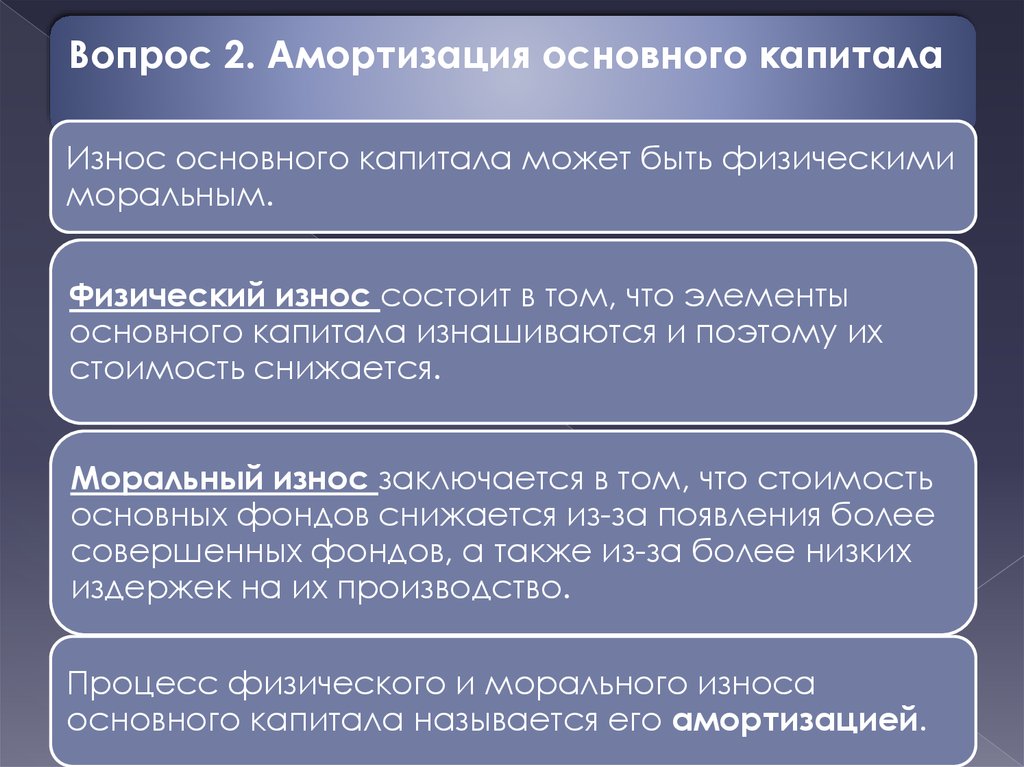

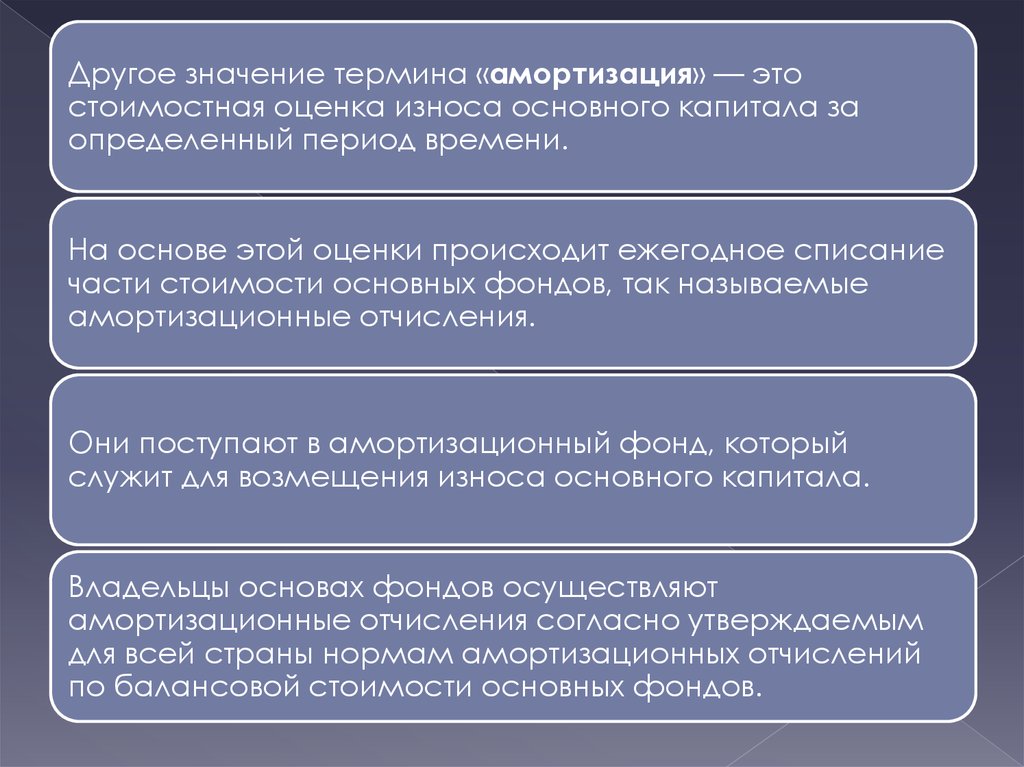

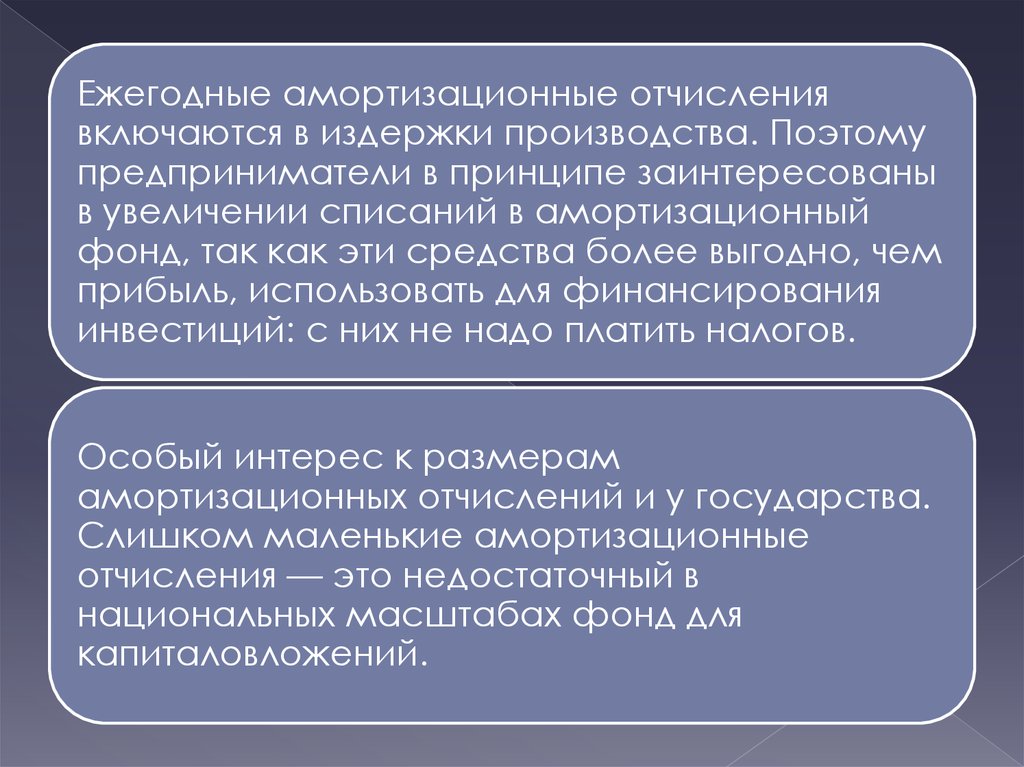

Амортизация основного капитала

Формы воспроизводства основных

средств

Источники финансирования прямых

инвестиций

Финансирование инвестиций в

нематериальные активы

3.

Вопрос1. Сущность, состав и методы оценкиосновного капитала

Основной капитал – представляет собой

денежные средства, вложенные в долгосрочные

активы с целью их использования в течении

длительного времени для получения прибыли.

Основной капитал составляет основную часть

национального богатства и характеризует

техническую оснащенность производства.

4.

К основному капиталуотносят:

1. Основные средства

2. Нематериальные активы

3. Доходные вложения в материальные активы

4. Вложения в долгосрочные активы

5. Долгосрочные финансовые вложения

6. Отложенные налоговые активы

7. Долгосрочная дебиторская задолженность

8. Прочие долгосрочные активы

5.

По материально-вещественному составу основной капиталвыступает в виде основных средств.

Основные средства – активы, имеющие материальновещественную форму, предназначенную для использования

в деятельности организации получения экономических

выгод, функционирующей в течении периода,

продолжительностью в 12 месяцев, первоначальная

стоимость которой может быть достоверна оценена.

6. В современных условиях отменили количественные критерии при признании активов основными средствами, однако каждое предприятие может зак

Основные признаки отнесения к основным средствам:1.

В зависимости от назначения и характера выполненных

функций их можно подразделить на: здания,

сооружения, передаточные устройства, машины и

оборудование, транспорт, инструмент, инвентарь и

принадлежности, прочие основные средства, отдельные

виды основных средств независимо от применяемых

шифров

2.

В зависимости от характера участия основных средств в

процессе производства:

- производственные

- непроизводственные

7.

Основные производственныесредства – средства, связанные с

осуществлением уставной

деятельности хозяйствующего

субъекта, т.е. с производством

продукции, строительством,

сельским хозяйством и другими

видами деятельности. К ним

относятся здания, сооружения,

оборудование, машины,

транспортные средства и др.

Непроизводственные основные

средства – средства,

находящиеся на балансе

организации и не связанные с

осуществлением ее уставной

деятельности (жилищнокоммунальное хозяйство,

подразделения здравоохранения,

культуры и др.).

8.

3.В зависимости от степени непосредственного

воздействия на предметы труда и на производственную

мощность предприятия, разделяют на активные и

пассивные части

К активной части относятся элементы, которые оказывают

прямое воздействие на форму и свойства предметов труда,

повышают производительность труда и объем выпуска

продукции(рабочие машины и оборудование, приборы,

инструменты).

К пассивной части относятся элементы, которые создают

условия для нормальной работы активных основных средств

(здания, сооружения, передаточные устройства).

9.

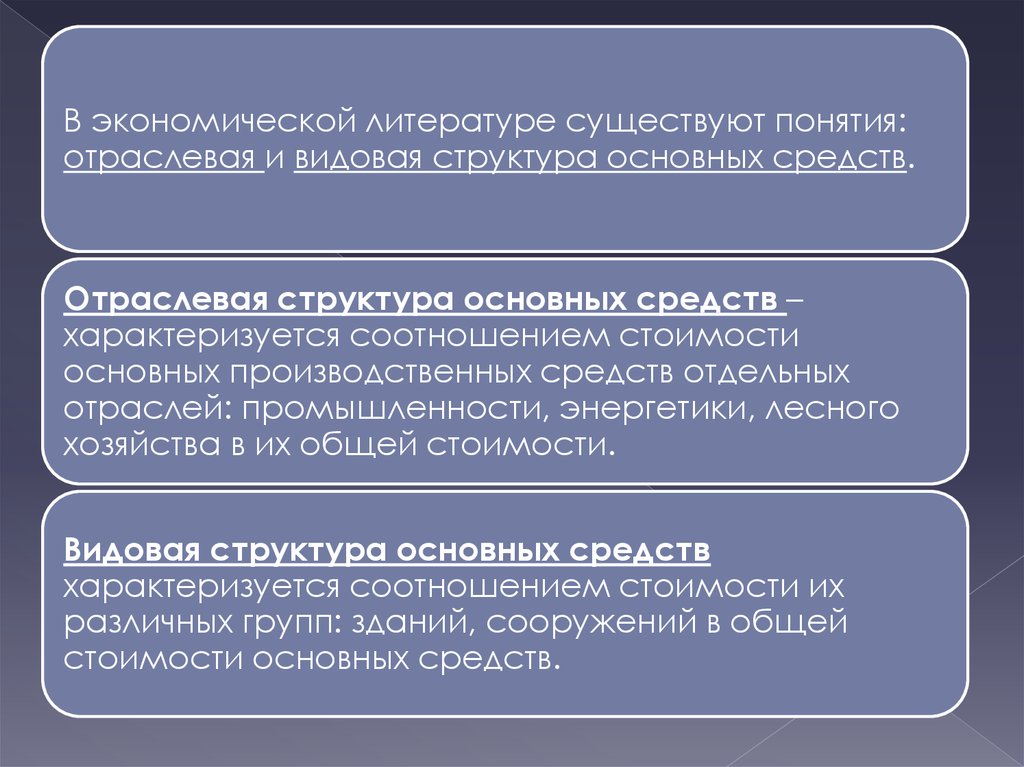

В экономической литературе существуют понятия:отраслевая и видовая структура основных средств.

Отраслевая структура основных средств –

характеризуется соотношением стоимости

основных производственных средств отдельных

отраслей: промышленности, энергетики, лесного

хозяйства в их общей стоимости.

Видовая структура основных средств

характеризуется соотношением стоимости их

различных групп: зданий, сооружений в общей

стоимости основных средств.

10.

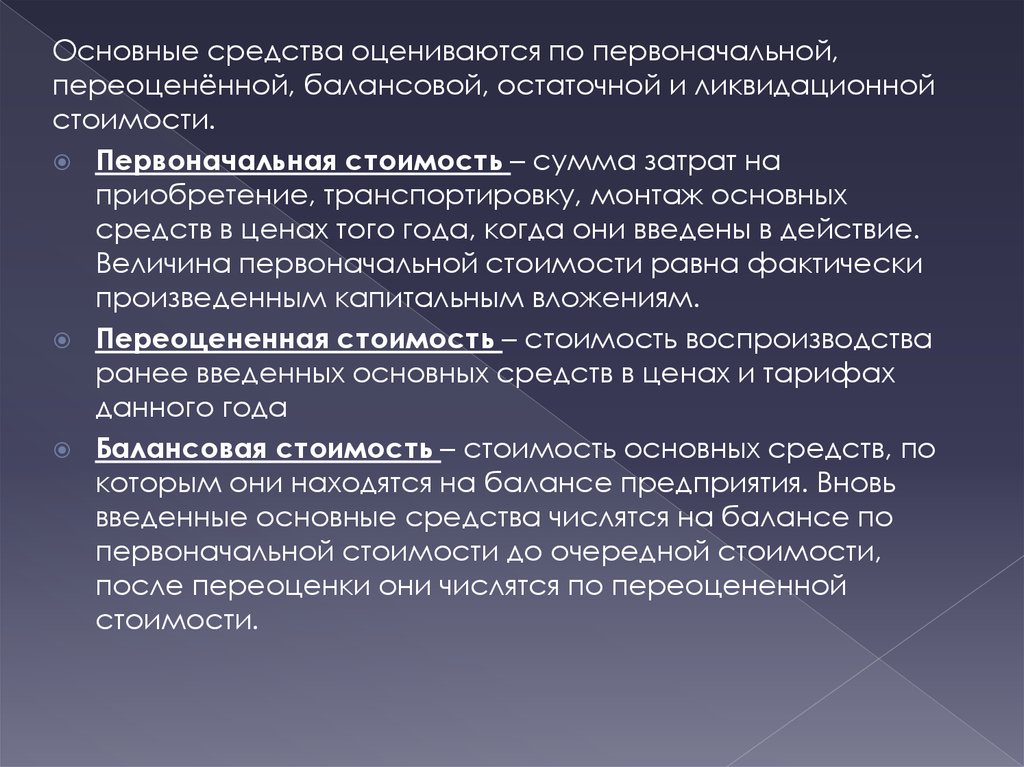

Основные средства оцениваются по первоначальной,переоценённой, балансовой, остаточной и ликвидационной

стоимости.

Первоначальная стоимость – сумма затрат на

приобретение, транспортировку, монтаж основных

средств в ценах того года, когда они введены в действие.

Величина первоначальной стоимости равна фактически

произведенным капитальным вложениям.

Переоцененная стоимость – стоимость воспроизводства

ранее введенных основных средств в ценах и тарифах

данного года

Балансовая стоимость – стоимость основных средств, по

которым они находятся на балансе предприятия. Вновь

введенные основные средства числятся на балансе по

первоначальной стоимости до очередной стоимости,

после переоценки они числятся по переоцененной

стоимости.

11.

Остаточная стоимость – оценка по первоначальной илипереоцененной стоимости с учетом износа, т.е. по

фактической стоимости, которая еще не перенесена на

готовую продукцию. Такая оценка необходима для

определения потерь при преждевременном выходе

основных средств из строя, а также для расчета

экономической эффективности, замены оборудования,

реконструкции.

Ликвидационная стоимость – сумма

денежных средств, которая может быть

получена предприятием от реализации

оборудования и других элементов

основных средств после окончания

срока их службы.

12. Рассмотрим показатели, отражающие движение основных производственных средств:

1.Стоимость основных средств на конец года:

Ок = Он + Оп – Ов

где Ок – основные средства на конец года;

Он – основные средства на начало года;

Оп – основные средства, поступившие в течение года;

Ов – стоимость основных средств, выбывших в течение

года.

13.

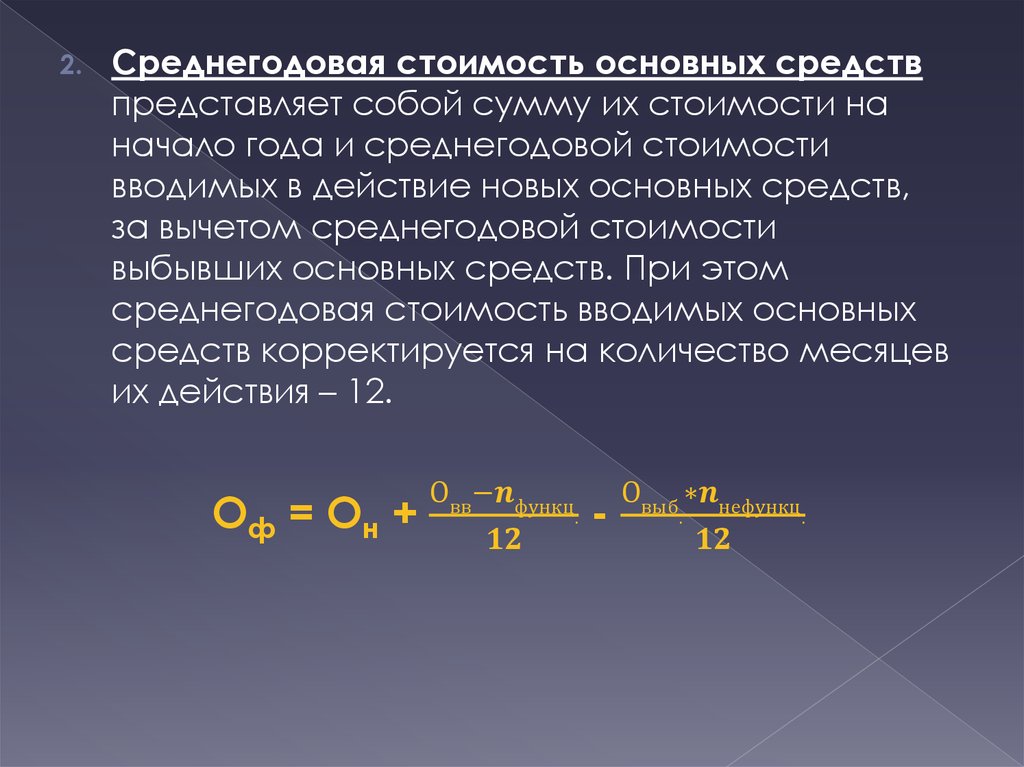

2.Среднегодовая стоимость основных средств

представляет собой сумму их стоимости на

начало года и среднегодовой стоимости

вводимых в действие новых основных средств,

за вычетом среднегодовой стоимости

выбывших основных средств. При этом

среднегодовая стоимость вводимых основных

средств корректируется на количество месяцев

их действия – 12.

Оф = Он +

Овв−