")

ОБЪЕКТНЫЙ СМЕТНЫЙ РАСЧЕТ № _______ (ОБЪЕКТНАЯ СМЕТА) на строительство")

finance

financeSimilar presentations:

Объектные сметные расчеты (сметы)

1. ОБЪЕКТНЫЕ СМЕТНЫЕ РАСЧЕТЫ (СМЕТЫ)

2.

Вопросы лекции1. Объектные

сметные

расчеты

(сметы)

2. Лимитированные затраты

3.

1. Объектные сметные расчеты(сметы)

4.

Объектные сметные расчеты (сметы)определяют

сметную

стоимость

строительства

(реконструкции,

капремонта)

отдельных

зданий

и

сооружений.

Объектные сметы объединяют локальные

сметы

по

всем

видам

работ:

общестроительным,

внутренним

с/техническим,

э/техническим,

противопожарно-охранной сигнализации,

телефонизации, приобретению и монтажу

оборудования, мебели, инвентаря.

5. ______________________ (наименование стройки) ОБЪЕКТНЫЙ СМЕТНЫЙ РАСЧЕТ № _______ (ОБЪЕКТНАЯ СМЕТА) на строительство

(капитальный ремонт)________________________________

(наименование объекта)

Сметная стоимость ________________________тыс. руб.

Средства на оплату труда ___________________тыс. руб.

Расчетный измеритель единичной стоимости _________________

Составлен(а) в ценах по состоянию на _______20 __ г.

Сметная стоимость, тыс.р.

№

п.п.

1

ПоказаНомера НаимеСредст- тели

оборусметных нование строива на единич

довамонтаж

расчетов работ и тельоплату ной

ния, прочих

ных

Всего

(смет)

затрат ных

труда стоимос

мебели, затрат

работ

ти

работ

инвентаря

2

3

4

5

6

7

8

9

10

6.

МДС81-35.2004

рекомендует

составлять объектные сметы в текущем

уровне цен.

Объектные сметы составляются на

объекты в целом путем суммирования

данных локальных смет с группировкой

работ и затрат по соответствующим

графам

сметной

стоимости

«строительных

работ»

(гр.4),

«монтажных

работ»

(гр.5),

«оборудования, мебели и инвентаря»

(гр.6), «прочих затрат» (гр.7).

7.

Для определения полной сметнойстоимости СМР в объектные

сметы могут быть включены

лимитированные

и

другие

затраты.

Таким

образом,

объектные сметы определяют

сметный

лимит

стоимости

объекта, формирует свободную

договорную цену на строительную

продукцию.

8.

В тех случаях, когда стоимостьобъекта определена по одной

локальной

смете,

объектная

смета не составляется. При этом

роль объектной сметы выполняет

локальная смета, в конце которой

включаются средства на покрытие

лимитированных затрат и НДС в

том же порядке, что и для

объектных смет.

9.

Результат вычислений и итоговыеданные

в

объектных

сметах

приводятся в тыс. р. с округлением до

2 знаков после запятой.

В объектной смете построчно и в

итоге

приводятся

показатели

единичной стоимости на 1 м3 объема,

1 м2 площади, 1 м протяженности

сетей и т.п. Эти показатели могут быть

использованы для создания базы

данных по аналогам.

10.

Объектные сметные расчеты могутсоставляться

с

использованием

укрупненных сметных нормативов, а

также стоимостных показателей по

объектам-аналогам.

11.

Возвратныесуммы

от

разбираемых

конструкций приводятся «справочно» в

конце объектной сметы после итога на

основе

расчета,

приводимого

непосредственно за итогом сметы или

отдельно.

Стоимость

материалов

принимается по:

оптовым ценам на новые материалы за

вычетом из них суммы расходов по

приведению их в пригодное состояние и

доставке к месту складирования (при

составлении сметы в базисном уровне);

12.

Также возвратная сумма в объектномсметном расчете – это сумма,

являющаяся итогом всех возвратных

сумм по локальным сметам.

13.

2. Лимитированные затраты14.

С целью определения полной стоимостиобъекта, необходимой для расчетов за

выполненные работы между заказчиком и

подрядчиком, в конце объектной сметы к

стоимости строительных и монтажных работ

дополнительно включаются средства на

покрытие

лимитированных

затрат:

1.Затраты на строительство временных

зданий и сооружений;

2. Удорожание работ выполняемых в зимнее

время;

3. Резерв средств

на непредвиденные

работы и затраты.

15.

Ктитульным

временным

зданиям

и

сооружениям

относятся

специально

возводимые или приспосабливаемые на

период строительства производственные,

складские,

вспомогательные,

жилые

и

общественные

здания

и

сооружения,

необходимые для производства СМР и

обслуживания работников строительства.

16.

1. Затраты на строительствовременных зданий и сооружений

Титульные временные здания и

сооружения,

возводимые

на

территории

строит.

площадки

относятся к лимитированным и

определяются

по

установленным

сметным нормативам в %-ах от

сметной стоимости СМР по итогу глав

1-7 сводного сметного расчета. В

настоящее время действуют сметные

нормативы:

17.

сборники сметных норм затрат настроительство временных зданий и

сооружений (ГСН 81-05-01-2001);

сборники сметных норм затрат на

строительство временных зданий и

сооружений

при

производстве

ремонтно-строительных работ (ГСНр

81-05-01-2001). Применяются для

объектов

жилищно-коммунального

назначения.

18.

Сметные нормы, приведенные в ГСН81-05-01-2001,

разработаны

для

условий нового строительства.

При

составлении

сметной

документации

на

капитальный

ремонт производственных зданий,

реконструкцию

и

расширение

действующих предприятий, зданий и

сооружений к нормам применяется

коэффициент 0,8.

19.

По решению заказчика сметнаястоимость

строительства

титульных временных зданий и

сооружений

может

быть

определена путем составления

сметных расчетов (смет) на

основании ПОС.

20.

Размер средств на строительствотитульных временных зданий и

сооружений может определяться:

по

нормам

сборника

ГСН 81-05-01-2001 или ГСНр 81-0501-2001;

по расчету, основанному на данных

ПОС.

Одновременное

использование

указанных способов не допускается.

21.

2. Зимнее удорожание.Если

затраты на строительство временных

зданий

и

сооружений

можно

определить либо по расчету на

основании данных ПОС, либо по

нормативам,

то

дополнительные

затраты при производстве СМР в

зимний

период

для

нового

строительства,

реконструкции

и

технического

перевооружения

определяются только по нормативам.

22.

Нормативы:ГСН

81-05-02-2001

«Сборник

сметных

норм

дополнительных

затрат

при

производстве строительно-монтажных

работ в зимнее время» и для

ремонтно-строительных

работ

по

нормативам

ГСНр

81-05-02-2001

«Сборник

сметных

норм

дополнительных

затрат

при

производстве ремонтно-строительных

работ в зимнее время».

23.

Теоретическиэти

затраты

можно

рассчитать, но практически это трудно

осуществимо, т.к. необходимо будет учесть

все дополнительные факторы и затраты,

возникающие при производстве работ при

отрицательных температурах, а именно:

1.

Влияющие

на

снижение

производительности труда:

стесненность движений рабочих теплой

одеждой и неудобством работы в

рукавицах;

24.

ухудшение видимости в зимнеевремя на рабочем месте; наличие на

рабочем месте льда и снега;

обледенение

обуви,

материалов,

конструкций и инструментов; необходимость в процессе работы периодически очищать от снега и наледей

рабочее место, материалы, конструкции и т. п.;

очистка от снега территории вне

пределов рабочего места;

25.

потерирабочего

времени,

связанные с перерывом в работе для

обогревания рабочих при температуре

наружного воздуха от -20 до -35 0С и

за счет сокращения рабочего дня при

температуре ниже -30 0С;

снижение

в

зимний

период

производительности

строительных

машин и механизмов, а также их

простой при перерывах в работе

основных рабочих и т.п.

26.

2. Усложнения в технологическихпроцессах, вызываемые низкой

температурой:

подготовка временных сооружений

для обогревания рабочих;

утепление

временных

водопроводных сетей и баков;

применение

средств

утепления

бетона

и

раствора

при

транспортировке;

дополнительные

затраты

на

эксплуатацию строительных машин.

27.

Дополнительныезатраты,

вызываемые

повышенными

потерями

материалов

при

выполнении работ в зимнее время.

5.

Отопление

зданий

при

производстве отделочных и других

специальных работ.

В нормах учтены все виды

дополнительных затрат, вызываемых

производством работ в зимний период,

а также временное отопление зданий,

законченных вчерне.

4.

28.

Зимние удорожания определяются в% от сметной стоимости СМР по итогам

глав 1-8 по нормативам ГСН 81-05-02-2001.

В сводном сметном расчете включаются в

гл.9 «Прочие работы и затраты».

Если Подрядчик не несет никаких

дополнительных

затрат,

связанных

производством работ в зимний период или

эти затраты принимает на себя Заказчик,

то такие затраты включению в СМР не

подлежат, независимо от наличия их в

сводном сметном расчете.

29.

3.Непредвиденные

работы

и

затраты

предназначенны

для

возмещения стоимости работ и затрат,

потребность в которых возникает в

связи с уточнением объемов работ,

ошибками в сметах, выявленных после

утверждения проекта, изменениями

проектных

решений

в

рабочей

документации и т. д.

30.

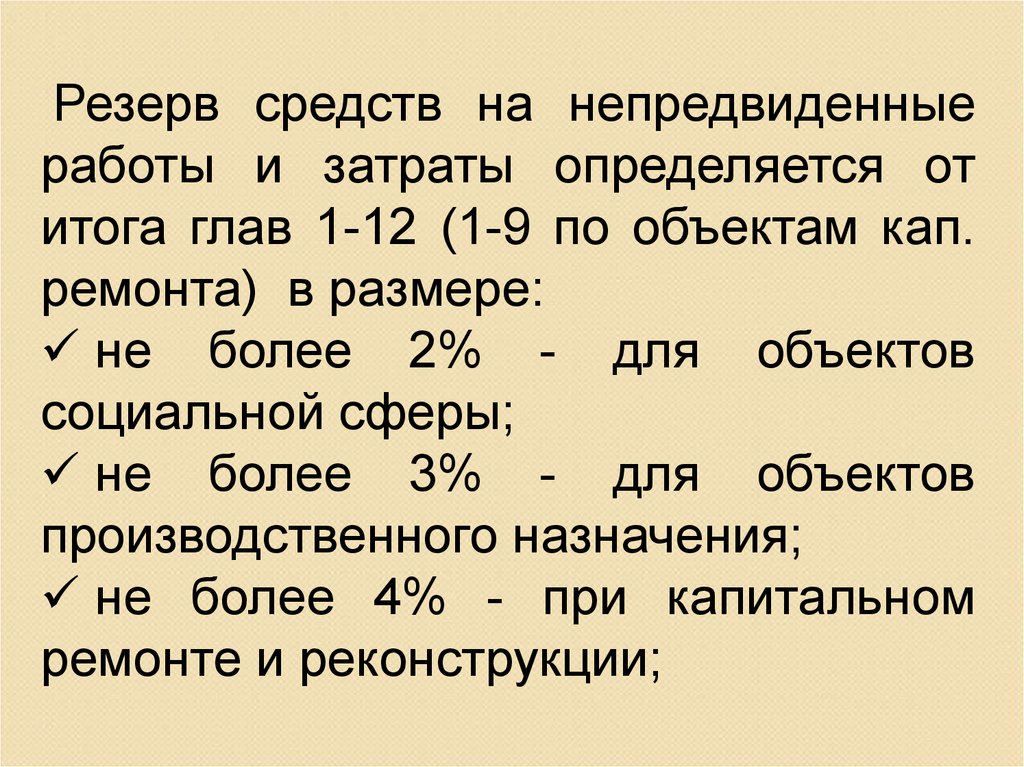

Резерв средств на непредвиденныеработы и затраты определяется от

итога глав 1-12 (1-9 по объектам кап.

ремонта) в размере:

не более 2% - для объектов

социальной сферы;

не более 3% - для объектов

производственного назначения;

не более 4% - при капитальном

ремонте и реконструкции;

31.

до 10% - по уникальным и особосложным объектам стрительства и на

предпроектной

стадии,

при

составлении

смет

по

объектаманалогам

и

др.

укрупненным

нормативам.

Для расчетов между Заказчиком и

Подрядчиком

(в

актах

ф.

№2)

используется резерв в размерах:

1% - для объектов соц. сферы;

1,5% - для прочих объектов и

сооружений.

32.

Частьрезерва,

размер

которого

определяется по согласованию между

Заказчиком и Подрядчиком, включается в

стоимость работ Подрядчика лишь при

расчетах за выполненные работы по

договорам с установленной твердой

договорной ценой, при этом резерв

средств на непредвиденные работы и

затраты в актах приемки выполненных

работ

не

расшифровывается

и

оплачивается

заказчиком

по

норме,

согласованной

при

формировании

договорной цены.

33.

А при расчете между Заказчиком иПодрядчиком

за

фактически

выполненные

работы

резерв

средств на непредвиденные работы

и затраты в договорную цену не

включается. Подрядчик предъявляет

Заказчику дополнительные сметы на

непредвиденные работы, которые им

оплачиваются.