finance

financeSimilar presentations:

предприятий")

Финансовое планирование и бюджетирование (лекция 1)

1.

Финансовое планирование ибюджетирование (лекция 1)

к.э.н. Карлов Павел Александрович

2.

Бюджет – это количественное выражениецентрализованно устанавливаемых показателей плана

предприятия по использованию товарных, товарноматериальных и финансовых ресурсов; привлечению

источников финансирования текущей и инвестиционной

деятельности; доходам и расходам; движению денежных

средств; инвестициям (капитальным и финансовым

вложениям).

Бюджет – это формализованное выражение затрат и

эффекта по совокупности утверждаемых плановых

(управленческих) решений для компании в целом и

разрезе отдельных подразделений и видов деятельности.

3.

Понятие «количественное выражение»означает, что бюджет – это прежде

всего набор цифр. План же, помимо

бюджетных цифровых показателей, как

правило, включает в себя перечень

конкретных мероприятий по

достижению данных показателей.

4.

Методологиябюджетирования

на

отдельных

предприятиях

может

различаться:

встречается

планирование «сверху вниз» (проекты бюджетов

подразделений разрабатываются службами аппарата

управления); «снизу вверх» (проекты бюджетов

разрабатываются самими подразделениями); встречное

планирование (проекты бюджетов разрабатываются

подразделениями с последующей корректировкой

службами аппарата управления). Однако, в конечном

итоге, утверждение бюджетных показателей происходит

по линии «аппарат управления (директивный орган) –

подразделение (центр ответственности за исполнение

утвержденных бюджетных показателей)».

5.

Существенное возрастание роли бюджетирования в условияхрыночных отношений определяется необходимостью решения

задач, связанных с:

1. изысканием внутренних резервов снижения затрат на

производство и реализацию продукции, обоснованием

оптимальных уровней расхода финансовых средств,

оптимизацией налоговой политики и др.

2. необходимостью получения дополнительных конкурентных

преимуществ, например, за счет более эффективной системы

управления финансами;

3. потребностью в повышении инвестиционной

привлекательности компании в глазах иностранных

инвесторов.

6.

Бюджет предприятия выполняет следующие функции:1. планирование операций, обеспечивающих достижение целей

организации;

2. координация различных видов деятельности и отдельных

подразделений;

3. согласование интересов отдельных работников и групп в целом

по организации;

4. стимулирование менеджеров различных уровней управления в

достижении целей своих центров ответственности;

5. контроль текущей деятельности, обеспечение плановой

дисциплины;

6. оценка выполнения бюджетных показателей центрами

ответственности и их руководителями;

7. средство обучения менеджеров.

7.

ПланированиеОсновные плановые решения вырабатываются в

процессе подготовки программ, а сам процесс

разработки бюджета, по существу, является

уточнением этих планов. Разработка бюджетов

является самым детализированным видом

планирования, уточняющим основные операции по

отдельным подразделениям или функциям компании

на ближайший период.

8.

Координация и связьКаждый центр ответственности влияет на

работу других центров ответственности и

сам зависит от их деятельности. В процессе

разработки

бюджета

координируются

отдельные виды деятельности таким

образом,

чтобы

все

подразделения

организации

работали

согласованно,

стремясь к достижению поставленной цели.

9.

СтимулированиеПроцесс составления бюджета может быть также мощным

средством для стимулирования руководителей в

осуществлении целей их центров ответственности и,

следовательно, целей организации в целом. Каждый

руководитель должен точно знать, что ожидают от их центров

ответственности. Стимулирующая роль бюджета проявляется

еще больше, если менеджеры принимают активное участие в

разработке бюджета своего подразделения. Практика, когда

все уровни управления принимают непосредственное участие в

разработке бюджетов по подразделениям или функциям, а

также в подготовке общего бюджета на предстоящий период

называется планированием с участием исполнителей.

10.

КонтрольБюджет представляет собой отчет о желаемых результатах на

момент его формирования. Тщательно подготовленный бюджет

является наилучшим стандартом, с которым сравнивают

фактически достигнутые результаты. При сравнении

фактических результатов с результатами за аналогичный период

не учитываются изменения в направлениях деятельности на

текущий год. Анализ отклонений между фактическими

результатами и бюджетными позволяет: определить

проблемные области, которые требуют первоочередного

внимания, и выявить новые возможности, не предусмотренные

в процессе разработки бюджета.

11.

ОценкаОтклонения от бюджета,

определяемые ежемесячно служат для

целей контроля в течение всего года,

так как сравнение фактических и

бюджетных данных является важным

фактором оценки работы предприятия

в целом и его подразделений.

12.

ОбучениеБюджет также служит хорошим средством

обучения менеджеров. Разработка

бюджетов способствует изучению в

деталях деятельности своих

подразделений и взаимоотношений

одних центров ответственности с другими

центрами в целом по организации.

13.

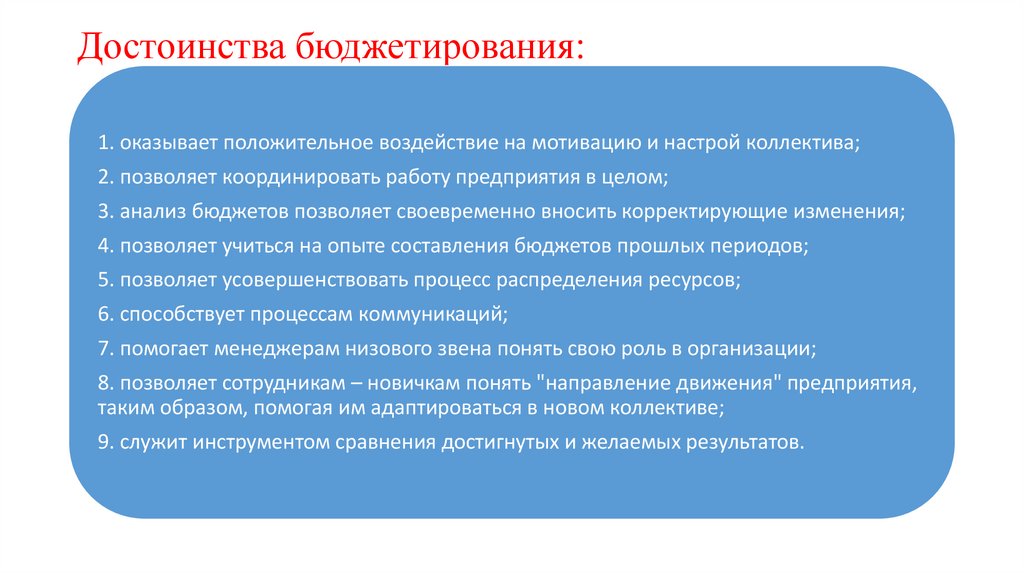

Достоинства бюджетирования:1. оказывает положительное воздействие на мотивацию и настрой коллектива;

2. позволяет координировать работу предприятия в целом;

3. анализ бюджетов позволяет своевременно вносить корректирующие изменения;

4. позволяет учиться на опыте составления бюджетов прошлых периодов;

5. позволяет усовершенствовать процесс распределения ресурсов;

6. способствует процессам коммуникаций;

7. помогает менеджерам низового звена понять свою роль в организации;

8. позволяет сотрудникам – новичкам понять "направление движения" предприятия,

таким образом, помогая им адаптироваться в новом коллективе;

9. служит инструментом сравнения достигнутых и желаемых результатов.

14.

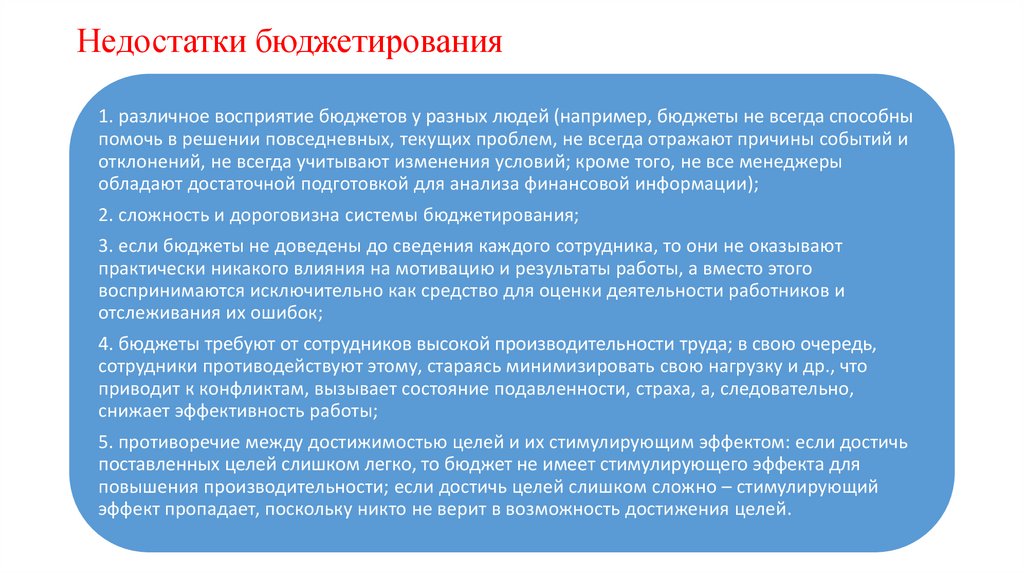

Недостатки бюджетирования1. различное восприятие бюджетов у разных людей (например, бюджеты не всегда способны

помочь в решении повседневных, текущих проблем, не всегда отражают причины событий и

отклонений, не всегда учитывают изменения условий; кроме того, не все менеджеры

обладают достаточной подготовкой для анализа финансовой информации);

2. сложность и дороговизна системы бюджетирования;

3. если бюджеты не доведены до сведения каждого сотрудника, то они не оказывают

практически никакого влияния на мотивацию и результаты работы, а вместо этого

воспринимаются исключительно как средство для оценки деятельности работников и

отслеживания их ошибок;

4. бюджеты требуют от сотрудников высокой производительности труда; в свою очередь,

сотрудники противодействуют этому, стараясь минимизировать свою нагрузку и др., что

приводит к конфликтам, вызывает состояние подавленности, страха, а, следовательно,

снижает эффективность работы;

5. противоречие между достижимостью целей и их стимулирующим эффектом: если достичь

поставленных целей слишком легко, то бюджет не имеет стимулирующего эффекта для

повышения производительности; если достичь целей слишком сложно – стимулирующий

эффект пропадает, поскольку никто не верит в возможность достижения целей.

15.

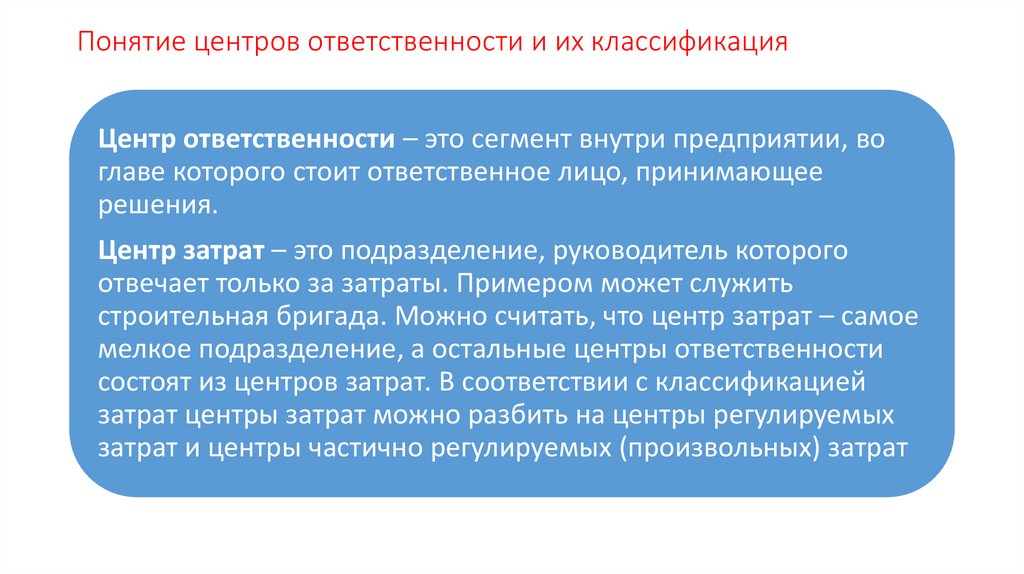

Понятие центров ответственности и их классификацияЦентр ответственности – это сегмент внутри предприятии, во

главе которого стоит ответственное лицо, принимающее

решения.

Центр затрат – это подразделение, руководитель которого

отвечает только за затраты. Примером может служить

строительная бригада. Можно считать, что центр затрат – самое

мелкое подразделение, а остальные центры ответственности

состоят из центров затрат. В соответствии с классификацией

затрат центры затрат можно разбить на центры регулируемых

затрат и центры частично регулируемых (произвольных) затрат

16.

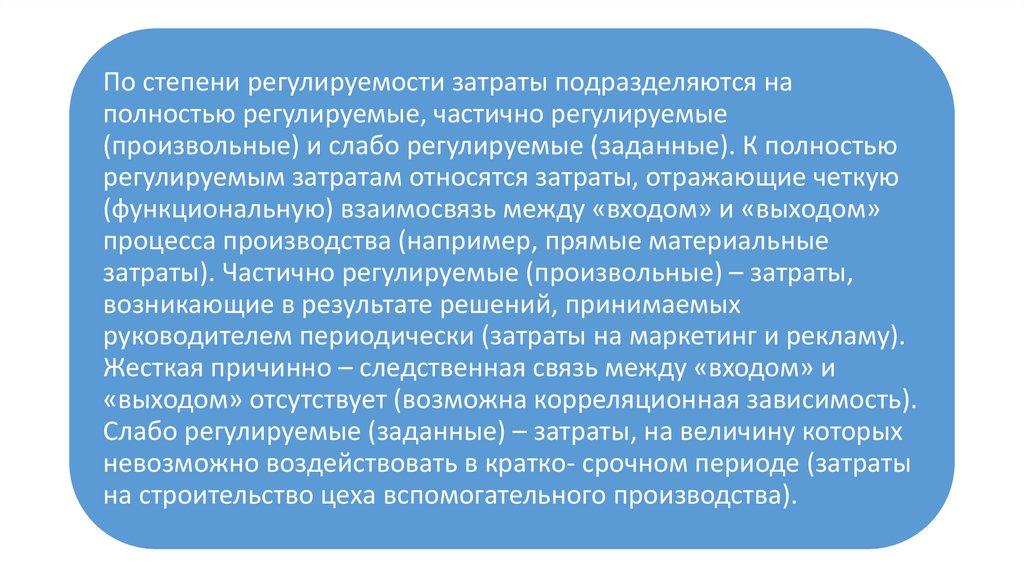

По степени регулируемости затраты подразделяются наполностью регулируемые, частично регулируемые

(произвольные) и слабо регулируемые (заданные). К полностью

регулируемым затратам относятся затраты, отражающие четкую

(функциональную) взаимосвязь между «входом» и «выходом»

процесса производства (например, прямые материальные

затраты). Частично регулируемые (произвольные) – затраты,

возникающие в результате решений, принимаемых

руководителем периодически (затраты на маркетинг и рекламу).

Жесткая причинно – следственная связь между «входом» и

«выходом» отсутствует (возможна корреляционная зависимость).

Слабо регулируемые (заданные) – затраты, на величину которых

невозможно воздействовать в кратко- срочном периоде (затраты

на строительство цеха вспомогательного производства).

17.

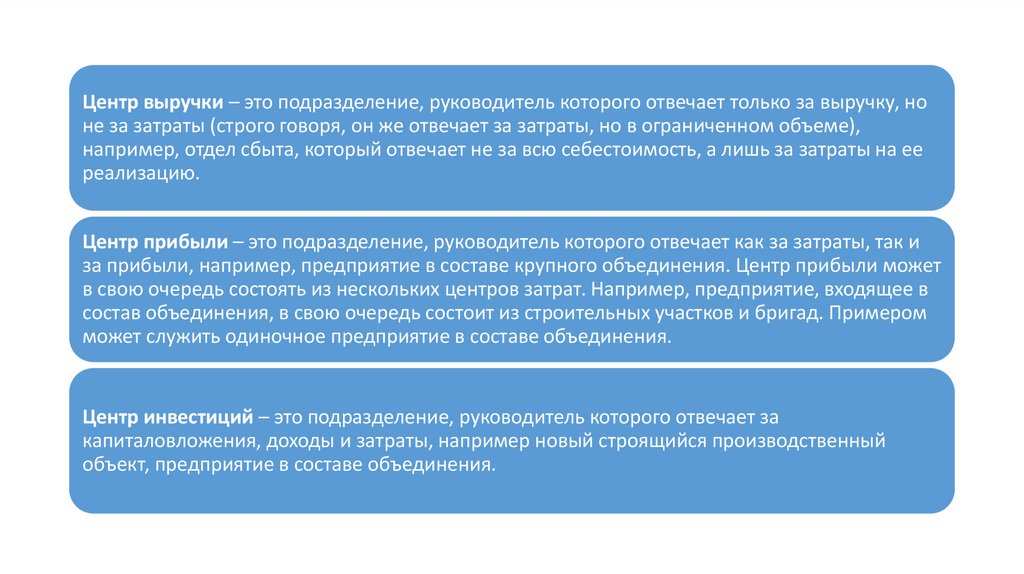

Центр выручки – это подразделение, руководитель которого отвечает только за выручку, ноне за затраты (строго говоря, он же отвечает за затраты, но в ограниченном объеме),

например, отдел сбыта, который отвечает не за всю себестоимость, а лишь за затраты на ее

реализацию.

Центр прибыли – это подразделение, руководитель которого отвечает как за затраты, так и

за прибыли, например, предприятие в составе крупного объединения. Центр прибыли может

в свою очередь состоять из нескольких центров затрат. Например, предприятие, входящее в

состав объединения, в свою очередь состоит из строительных участков и бригад. Примером

может служить одиночное предприятие в составе объединения.

Центр инвестиций – это подразделение, руководитель которого отвечает за

капиталовложения, доходы и затраты, например новый строящийся производственный

объект, предприятие в составе объединения.

18.

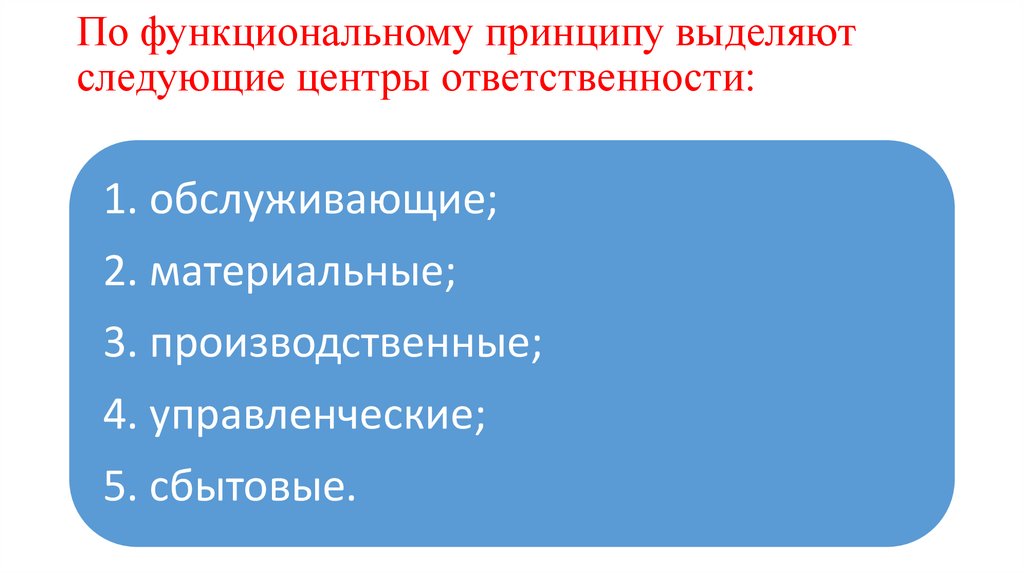

По функциональному принципу выделяютследующие центры ответственности:

1. обслуживающие;

2. материальные;

3. производственные;

4. управленческие;

5. сбытовые.

19.

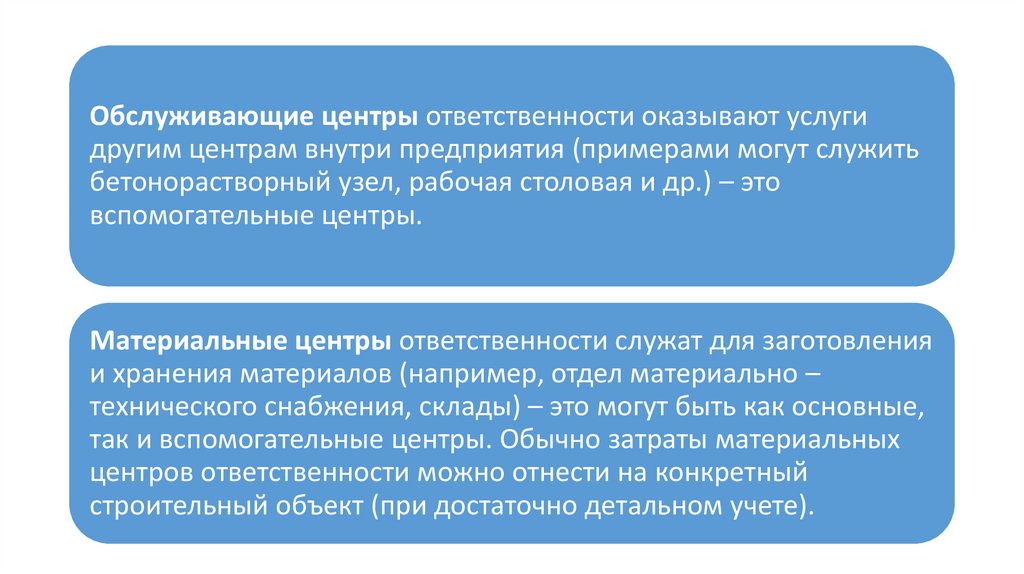

Обслуживающие центры ответственности оказывают услугидругим центрам внутри предприятия (примерами могут служить

бетонорастворный узел, рабочая столовая и др.) – это

вспомогательные центры.

Материальные центры ответственности служат для заготовления

и хранения материалов (например, отдел материально –

технического снабжения, склады) – это могут быть как основные,

так и вспомогательные центры. Обычно затраты материальных

центров ответственности можно отнести на конкретный

строительный объект (при достаточно детальном учете).

20.

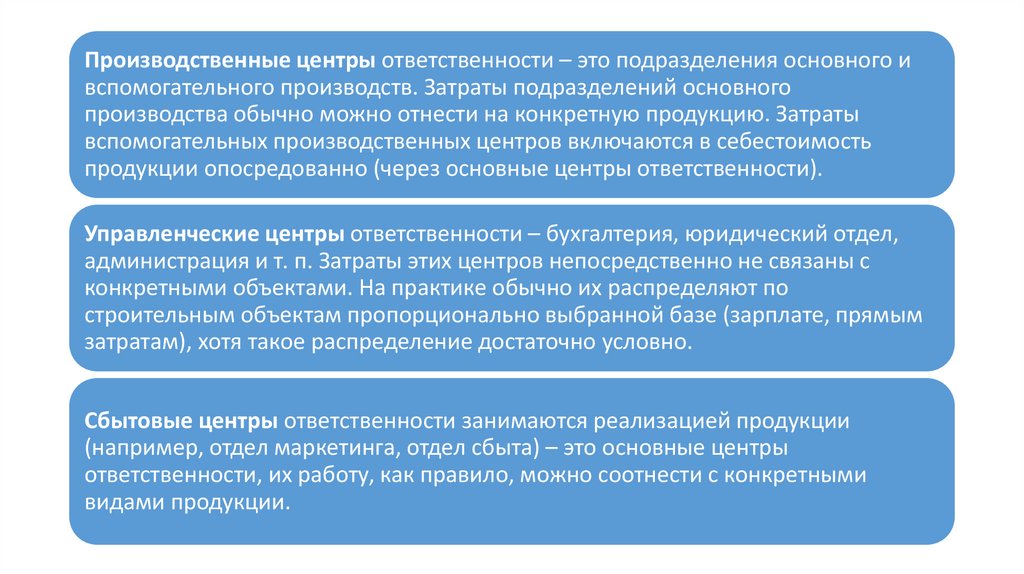

Производственные центры ответственности – это подразделения основного ивспомогательного производств. Затраты подразделений основного

производства обычно можно отнести на конкретную продукцию. Затраты

вспомогательных производственных центров включаются в себестоимость

продукции опосредованно (через основные центры ответственности).

Управленческие центры ответственности – бухгалтерия, юридический отдел,

администрация и т. п. Затраты этих центров непосредственно не связаны с

конкретными объектами. На практике обычно их распределяют по

строительным объектам пропорционально выбранной базе (зарплате, прямым

затратам), хотя такое распределение достаточно условно.

Сбытовые центры ответственности занимаются реализацией продукции

(например, отдел маркетинга, отдел сбыта) – это основные центры

ответственности, их работу, как правило, можно соотнести с конкретными

видами продукции.

21.

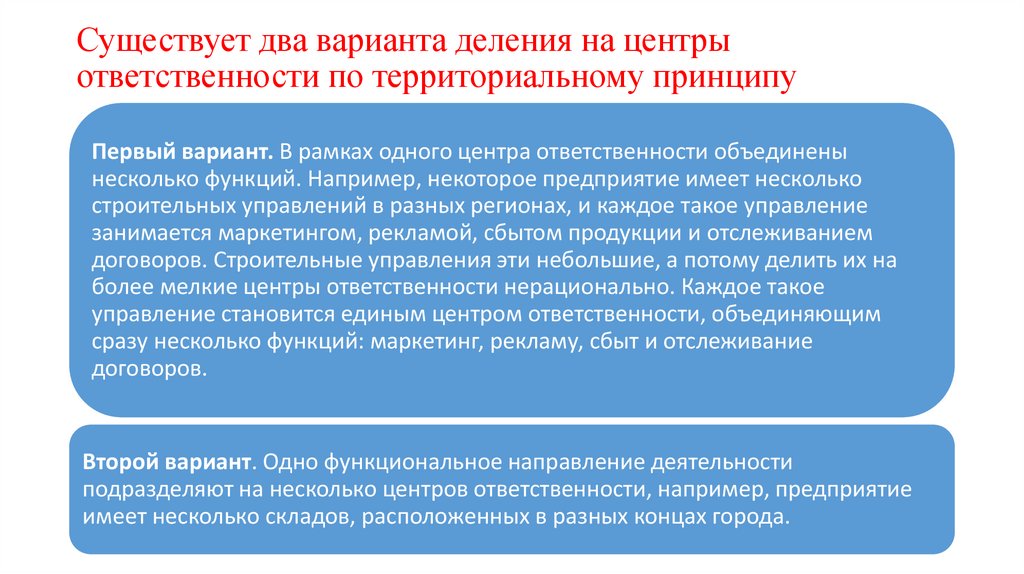

Существует два варианта деления на центрыответственности по территориальному принципу

Первый вариант. В рамках одного центра ответственности объединены

несколько функций. Например, некоторое предприятие имеет несколько

строительных управлений в разных регионах, и каждое такое управление

занимается маркетингом, рекламой, сбытом продукции и отслеживанием

договоров. Строительные управления эти небольшие, а потому делить их на

более мелкие центры ответственности нерационально. Каждое такое

управление становится единым центром ответственности, объединяющим

сразу несколько функций: маркетинг, рекламу, сбыт и отслеживание

договоров.

Второй вариант. Одно функциональное направление деятельности

подразделяют на несколько центров ответственности, например, предприятие

имеет несколько складов, расположенных в разных концах города.

22.

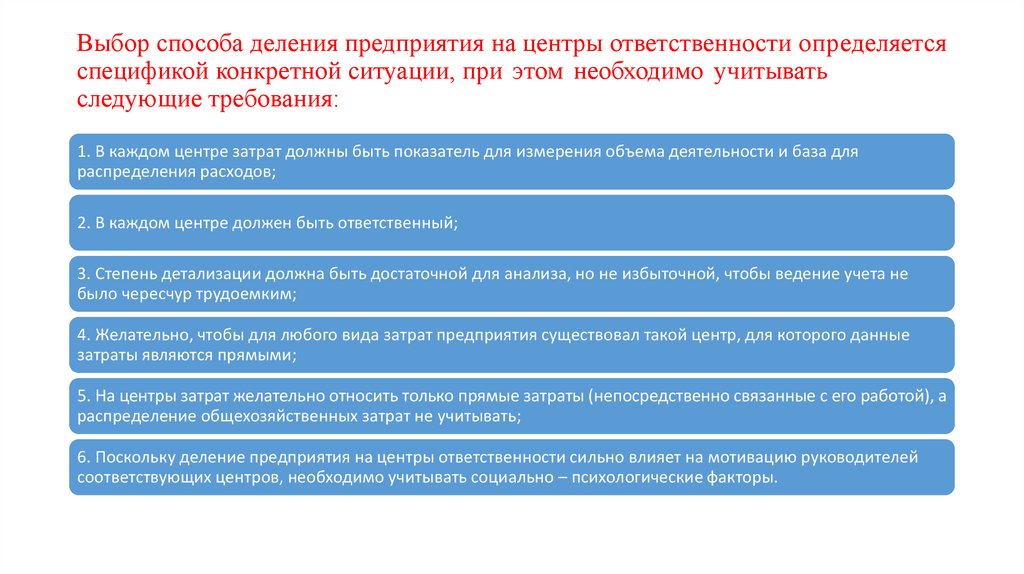

Выбор способа деления предприятия на центры ответственности определяетсяспецификой конкретной ситуации, при этом необходимо учитывать

следующие требования:

1. В каждом центре затрат должны быть показатель для измерения объема деятельности и база для

распределения расходов;

2. В каждом центре должен быть ответственный;

3. Степень детализации должна быть достаточной для анализа, но не избыточной, чтобы ведение учета не

было чересчур трудоемким;

4. Желательно, чтобы для любого вида затрат предприятия существовал такой центр, для которого данные

затраты являются прямыми;

5. На центры затрат желательно относить только прямые затраты (непосредственно связанные с его работой), а

распределение общехозяйственных затрат не учитывать;

6. Поскольку деление предприятия на центры ответственности сильно влияет на мотивацию руководителей

соответствующих центров, необходимо учитывать социально – психологические факторы.

23.

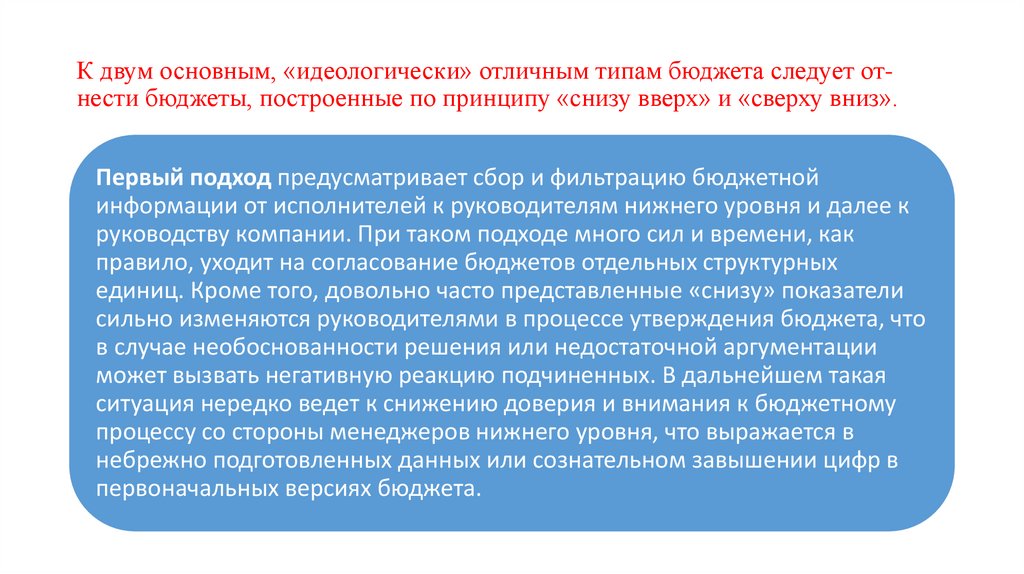

К двум основным, «идеологически» отличным типам бюджета следует отнести бюджеты, построенные по принципу «снизу вверх» и «сверху вниз».Первый подход предусматривает сбор и фильтрацию бюджетной

информации от исполнителей к руководителям нижнего уровня и далее к

руководству компании. При таком подходе много сил и времени, как

правило, уходит на согласование бюджетов отдельных структурных

единиц. Кроме того, довольно часто представленные «снизу» показатели

сильно изменяются руководителями в процессе утверждения бюджета, что

в случае необоснованности решения или недостаточной аргументации

может вызвать негативную реакцию подчиненных. В дальнейшем такая

ситуация нередко ведет к снижению доверия и внимания к бюджетному

процессу со стороны менеджеров нижнего уровня, что выражается в

небрежно подготовленных данных или сознательном завышении цифр в

первоначальных версиях бюджета.

24.

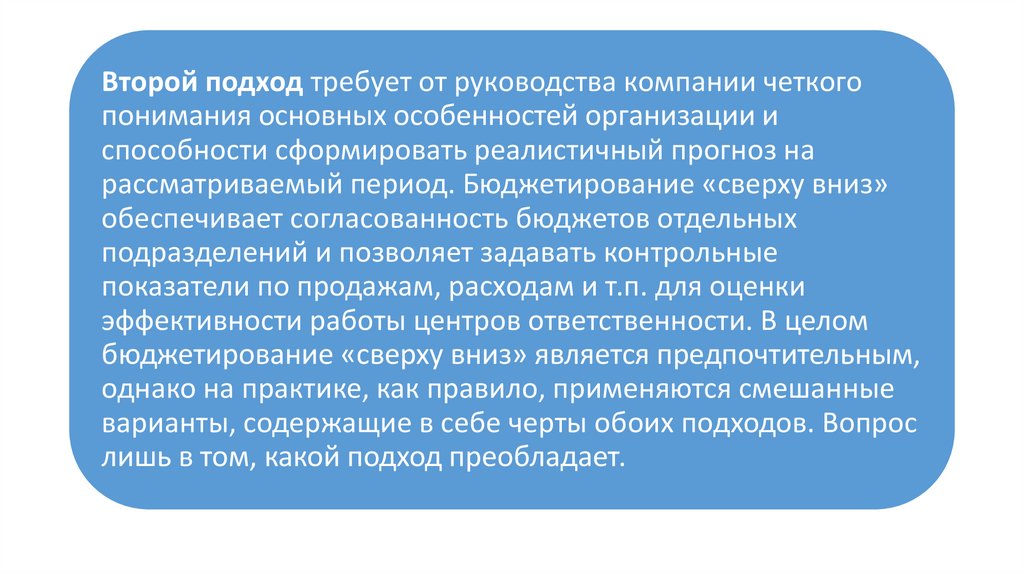

Второй подход требует от руководства компании четкогопонимания основных особенностей организации и

способности сформировать реалистичный прогноз на

рассматриваемый период. Бюджетирование «сверху вниз»

обеспечивает согласованность бюджетов отдельных

подразделений и позволяет задавать контрольные

показатели по продажам, расходам и т.п. для оценки

эффективности работы центров ответственности. В целом

бюджетирование «сверху вниз» является предпочтительным,

однако на практике, как правило, применяются смешанные

варианты, содержащие в себе черты обоих подходов. Вопрос

лишь в том, какой подход преобладает.

25.

Подходы к разработке бюджетов1. Гибкий бюджет показывает величину затрат и

результаты при различном объеме деятельности

соответствующего центра ответственности. В

зависимости от объема деятельности переменные и

смешанные затраты меняются, а постоянные остаются

неизменными. Поэтому в гибком бюджете указываются

ставка переменных затрат на единицу продукции и

прирост смешанных затрат на единицу прироста объема

продукции. Эта ставка есть норма, умноженная на цену.

Постоянные затраты выделяются отдельно.

26.

2. Фиксированный бюджет не меняется в зависимостиот изменений уровня деловой активности, поэтому его

используют для планирования частично регулируемых

затрат, которые не зависят непосредственно от объема

выпуска. Фиксированные бюджеты используют прежде

всего для центров частично регулируемых затрат, а

также для других видов центров ответственности. Примером фиксированных бюджетов может служить

бюджет затрат на НИОКР, рекламу и др.

27.

Разновидности фиксированных бюджетовБюджеты «от достигнутого» составляют на основании статистики прошлых периодов с

учетом возможного изменения условий деятельности предприятия (поэтому их иногда

называют «приростными»). Например, общехозяйственные затраты обычно планируют «от

достигнутого» (такие бюджеты встречаются наиболее часто);

Бюджеты с проработкой дополнительных вариантов отличаются от обычных приростных

бюджетов анализом различных вариантов. Например, такой бюджет может содержать

варианты, при которых сумма затрат сокращается или увеличивается на 5, 10, 20%. Этот

подход является промежуточным между бюджетом «от достигнутого» и бюджетом «с нуля»;

Бюджеты «с нуля» разрабатывают исходя из предположения о том, что для данного центра

ответственности бюджет составляется впервые. Это избавляет от груза прошлых ошибок.

28.

Подходы к разработке бюджетов для различных типовцентровответственности

Вид центра

ответственности

Типичная категория

затрат

Подход к разработке бюджета

Центр регулируемых

затрат

Полностью регулируемые

затраты

Гибкий бюджет

Центр частично регулируемых (произвольных) затрат

Частично регулируемые

(произвольные) затраты

Фиксированный бюджет

Центр выручки

Полностью регулируемые

затраты

Частично регулируемые

(произвольные) затраты

Центр прибыли

Центр инвестиций

Полностью регулируемые

затраты

Частично регулируемые

затраты

Частично регулируемые

затраты

Слабо регулируемые

затраты

Гибкий бюджет

Фиксированный бюджет

Гибкий бюджет

Фиксированный бюджет

Гибкий бюджет

Фиксированный бюджет

29.

Краткосрочный бюджет (1–3 месяца). Для российских предприятий наиболееоптимальным сроком краткосрочного (текущего) бюджетирования является 3 месяца

(квартал). Это совпадает с периодичностью составления финансовой отчетности, что

в значительной степени облегчает работу бухгалтерии предприятия, являющейся

основным информационным центром предприятия.

Для краткосрочного бюджета характерны:

1. Обязательность исполнения. Краткосрочный бюджет является законом для

структурных подразделений предприятия и их руководителей;

2. Отсутствие корректировки. Краткосрочный бюджет корректируется в

исключительных случаях с санкции высшего руководства предприятия;

3. Высокая степень детализации бюджетных показателей. Например,

производственные подразделения получают бюджет, разукрупненный по статьям

затрат в разрезе отдельных объектов и видов работ, управленческие службы

обязаны соблюдать жестко установленное штатное расписание, величину

командировочных и административных расходов и пр.

30.

Бюджет развития (1 год). Этот бюджет относится к разряду долгосрочных. Длянего характерны:

1. Обязательность исполнения. В начале года предприятием принимаются

краткосрочный бюджет (на квартал) и бюджет развития (на 1 год), и в

дальнейшем принятие квартальных бюджетов идет в рамках бюджета развития.

Таким образом, в принципе бюджет на четвертый квартал получается расчетным

путем посредством вычитания из плановых показателей бюджета развития

суммарных плановых показателей за первые три квартала.

2. Возможность корректировки. Это вызвано тем обстоятельством, что за

период, равный одному году, неопределенность макроэкономической

конъюнктуры весьма высока и играет важную роль в достижении первоначально

намеченных показателей.

3. Меньшая степень детализации бюджетных показателей. В бюджете развития

чаще всего фиксируются лишь интегральные стоимостные величины, например

валовый объем реализации, общая смета затрат подразделения и пр.

31.

Индикативный «скользящий» бюджет (1 год). Это бюджетособого рода. Он принимается в начале года и полностью

аналогичен бюджету развития (т.е. в начале года принимаются

всего два бюджета – бюджет развития на 1 год и краткосрочный

бюджет на 1 квартал). После истечения первого квартала к

«скользящему» бюджету добавляется еще один квартал (первый

квартал следующего года), после истечения второго квартала –

второй квартал следующего года и т.д. Этим обеспечивается

непрерывное 12 месячное планирование. «скользящий» бюджет

не только не является обязательным, но и, по определению,

никогда не выполняется и служит для сугубо аналитических

целей. Контрольно – стимулирующая функция в нем отсутствует.

Детализация бюджетных показателей такая же, как и в бюджете

развития.

32.

Организация бюджетного процесса на предприятииБюджетирование – это непрерывная процедура

составления, принятия бюджетов, то есть финансовых

планов, в которых оцениваются доходы и расходы и

предусматриваются источники их финансирования, а

также контроль за их последующим исполнением в

соответствии с целями оперативного планирования.

Система бюджетов позволяет руководителю заранее

оценить эффективность управленческих решений,

рациональным образом распределить ресурсы между

подразделениями, наметить пути развития персонала и

избежать кризисной ситуации.

33.

Бюджетный процесс используется для достижениядвух основных целей – планирования и контроля.

Планирование – это качественное и

количественное описание задачи, проектирование

возможных результатов и пути их достижения.

Контроль – это действие, которое помогает

выполнению запланированных решений, и

представление оценки, обеспечивающее

обратную связь.

34.

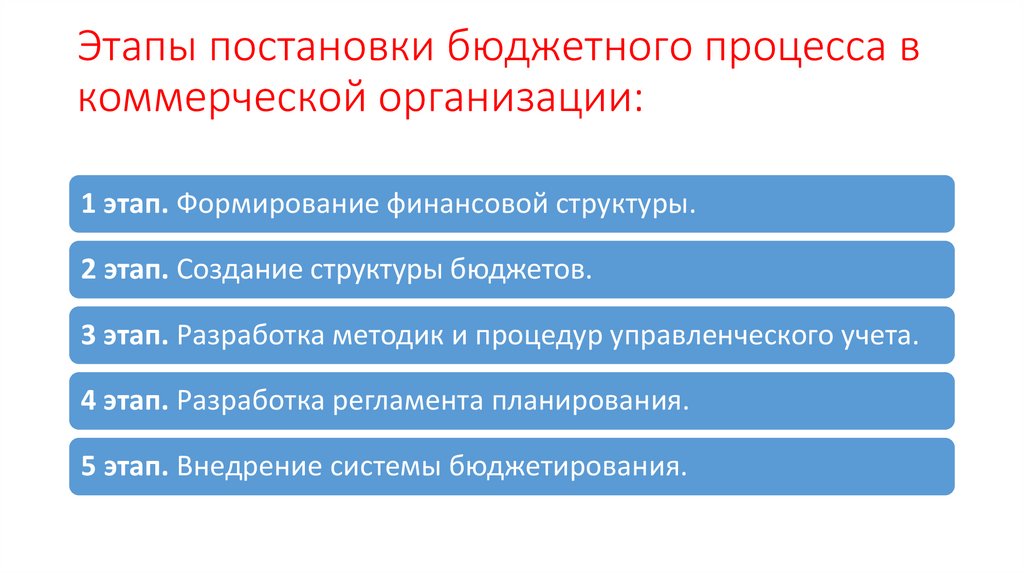

Этапы постановки бюджетного процесса вкоммерческой организации:

1 этап. Формирование финансовой структуры.

2 этап. Создание структуры бюджетов.

3 этап. Разработка методик и процедур управленческого учета.

4 этап. Разработка регламента планирования.

5 этап. Внедрение системы бюджетирования.

35.

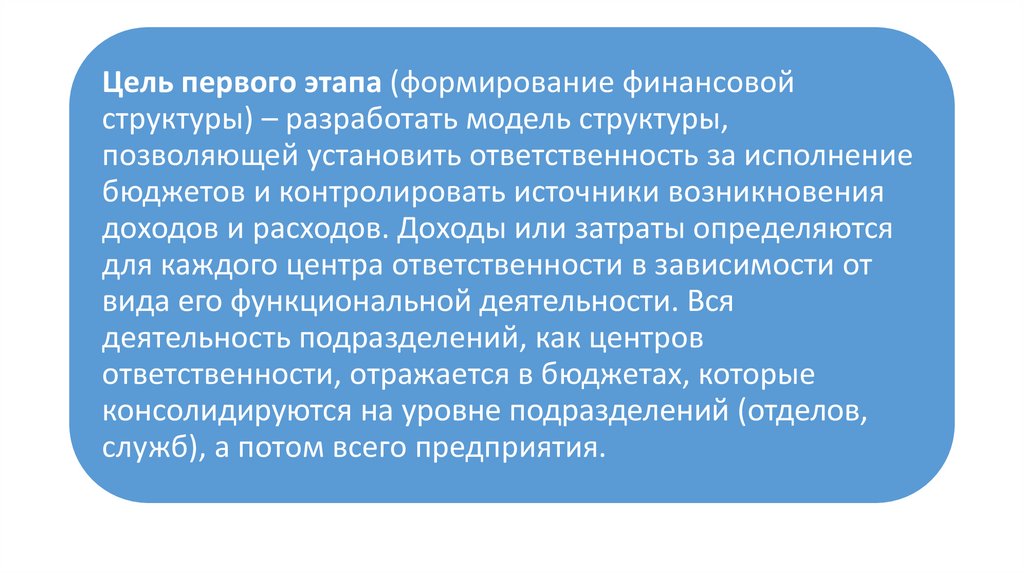

Цель первого этапа (формирование финансовойструктуры) – разработать модель структуры,

позволяющей установить ответственность за исполнение

бюджетов и контролировать источники возникновения

доходов и расходов. Доходы или затраты определяются

для каждого центра ответственности в зависимости от

вида его функциональной деятельности. Вся

деятельность подразделений, как центров

ответственности, отражается в бюджетах, которые

консолидируются на уровне подразделений (отделов,

служб), а потом всего предприятия.

36.

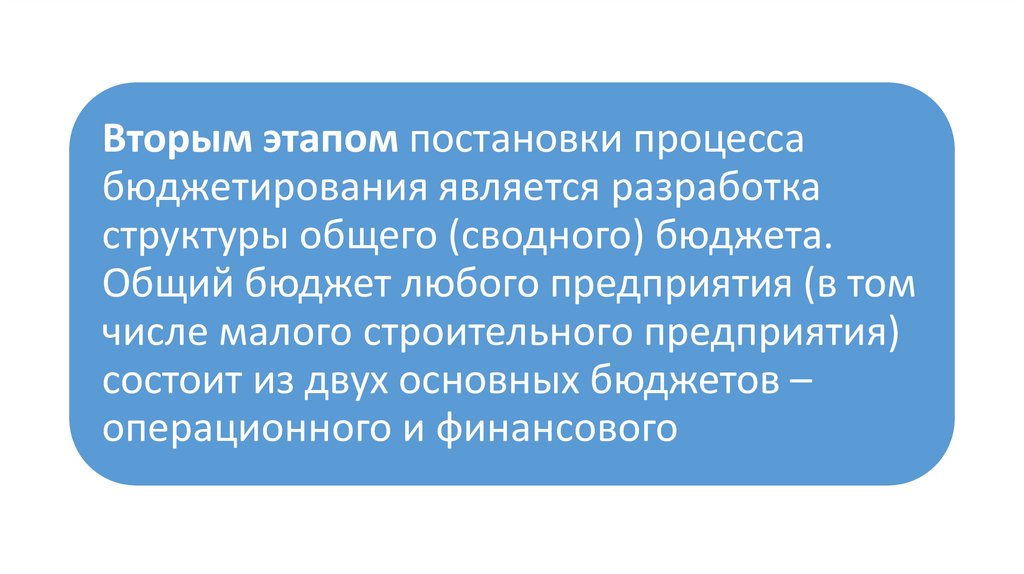

Вторым этапом постановки процессабюджетирования является разработка

структуры общего (сводного) бюджета.

Общий бюджет любого предприятия (в том

числе малого строительного предприятия)

состоит из двух основных бюджетов –

операционного и финансового

37.

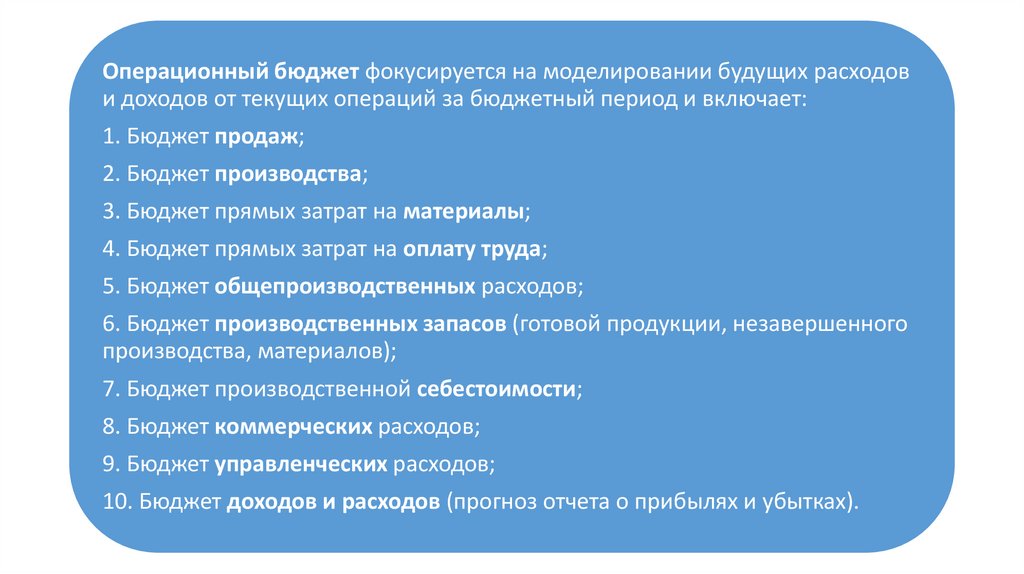

Операционный бюджет фокусируется на моделировании будущих расходови доходов от текущих операций за бюджетный период и включает:

1. Бюджет продаж;

2. Бюджет производства;

3. Бюджет прямых затрат на материалы;

4. Бюджет прямых затрат на оплату труда;

5. Бюджет общепроизводственных расходов;

6. Бюджет производственных запасов (готовой продукции, незавершенного

производства, материалов);

7. Бюджет производственной себестоимости;

8. Бюджет коммерческих расходов;

9. Бюджет управленческих расходов;

10. Бюджет доходов и расходов (прогноз отчета о прибылях и убытках).

38.

Цель финансового бюджета – планирование балансаденежных поступлений и выплат для поддержания финансовой

устойчивости предприятия в течение бюджетного периода.

Финансовый бюджет включает:

1. Инвестиционный бюджет;

2. Бюджет налоговых платежей;

3. Бюджет движения денежных средств;

4. Прогнозный балансовый отчет.

39.

«Выходными» результатами бюджетного процессаявляются плановые формы сводной финансовой

отчетности:

1. Бюджет доходов и расходов (прибылях и убытках) –

«выходная» форма операционного бюджета;

2. Отчет движения денежных средств – «выходная»

форма финансового бюджета;

3. Баланс – интегральная «выходная» форма,

объединяющая результаты всех трех основных

бюджетов, составляющих общий бюджет предприятия.

40.

На каждом предприятии существуетбухгалтерская учетная политика, чьи

основные принципы предписаны

официальным законодательством. В

определенных (достаточно узких) пределах

предприятие имеет возможность выбрать

из предлагаемых государством вариантов

учета наиболее для него целесообразные.

41.

В результате проведения третьего этапапостановки бюджетного процесса

формируется учетно – финансовая политика

коммерческой организации, то есть правила

ведения и консолидации бухгалтерского,

производственного и оперативного учета в

соответствии с ограничениями, принятыми

при составлении и контроле (мониторинге)

выполнения бюджетов.

42.

Четвёртый этап постановки системы бюджетирования –разработка регламента планирования.

Бюджетный регламент – это установленный в

организации порядок составления, представления,

согласования, консолидации, проведения план – факт

анализа и оценки исполнения бюджетов различного вида

и уровней. Все это должно находить отражение в

организационных документах:

Положение об организационной структуре компании;

Положение о финансовой структуре компании;

Положение о бюджете доходов и расходов;

Положение о бюджете движения денежных средств.

43.

Пятый этап (внедрение системыбюджетирования) включает работы по

составлению операционного и

финансового бюджетов на планируемый

период, проведению сценарного анализа,

корректировке системы бюджетирования

по результатам анализа ее соответствия

потребностям коммерческой организации.