finance

financeSimilar presentations:

")

Условия признания и классификация доходов и расходов

1.

Санкт-Петербургское государственное бюджетноеПрофессиональное образовательное учреждение

«Колледж автоматизации производственных процессов

и прикладных информационных систем»

МДК 02.01 Практические основы бухгалтерского учета источников

формирования активов организации

Тема 1.4 Учет финансовых результатов

1.4.1 Условия признания и классификация

доходов и расходов

Преподаватель Макарова А.О.

Санкт-Петербург – 2024

2.

ПЛАН:1. Нормативное регулирование.

2. Доходы организации.

3. Условия признания выручки в бухгалтерском учете.

4. Расходы организации.

5. Условия признания расходов в бухгалтерском учете.

6. Классификация доходов.

7. Классификация расходов.

3.

Вопрос 1. Нормативное регулирование1. Положение по бухгалтерскому учету «Доходы

организации» ПБУ 9/99, утв. приказом Минфина России от

06.05.1999 N 32н.

2. Положение по бухгалтерскому учету «Расходы

организации» ПБУ10/99 утв. приказом Минфина России от

06.05.1999 N 33н.

3.Положение по бухгалтерскому учету «Учет расчетов по

налогу на прибыль» (ПБУ18/02), утв. приказом Минфина РФ

от 19.11.02 № 114н.

4.

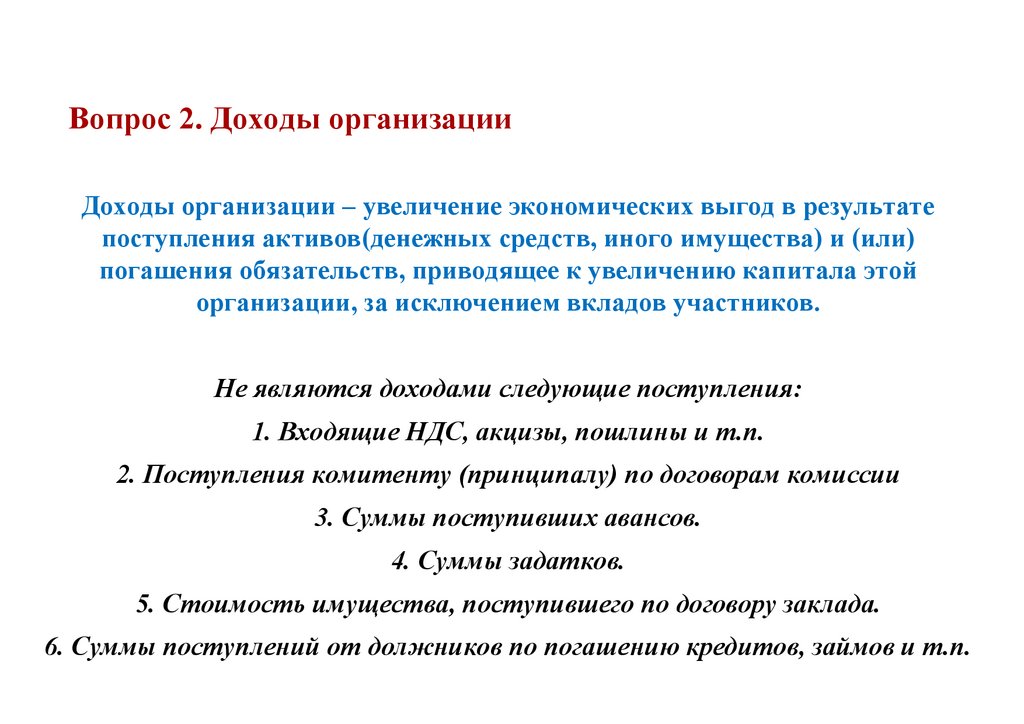

Вопрос 2. Доходы организацииДоходы организации – увеличение экономических выгод в результате

поступления активов(денежных средств, иного имущества) и (или)

погашения обязательств, приводящее к увеличению капитала этой

организации, за исключением вкладов участников.

Не являются доходами следующие поступления:

1. Входящие НДС, акцизы, пошлины и т.п.

2. Поступления комитенту (принципалу) по договорам комиссии

3. Суммы поступивших авансов.

4. Суммы задатков.

5. Стоимость имущества, поступившего по договору заклада.

6. Суммы поступлений от должников по погашению кредитов, займов и т.п.

5.

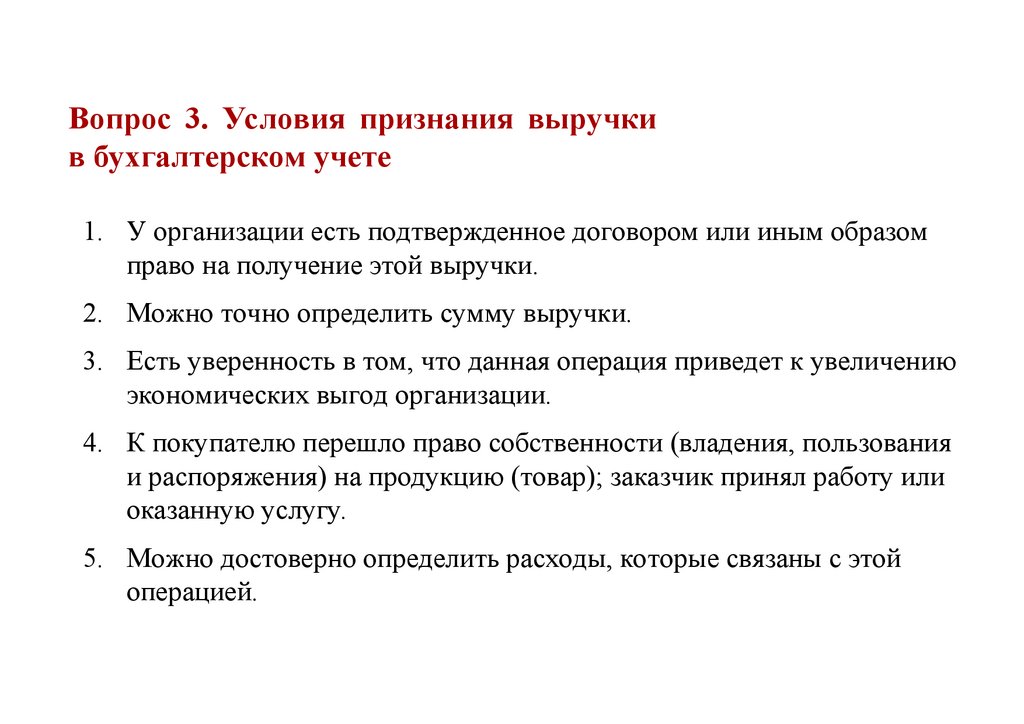

Вопрос 3. Условия признания выручкив бухгалтерском учете

1. У организации есть подтвержденное договором или иным образом

право на получение этой выручки.

2. Можно точно определить сумму выручки.

3. Есть уверенность в том, что данная операция приведет к увеличению

экономических выгод организации.

4. К покупателю перешло право собственности (владения, пользования

и распоряжения) на продукцию (товар); заказчик принял работу или

оказанную услугу.

5. Можно достоверно определить расходы, которые связаны с этой

операцией.

6.

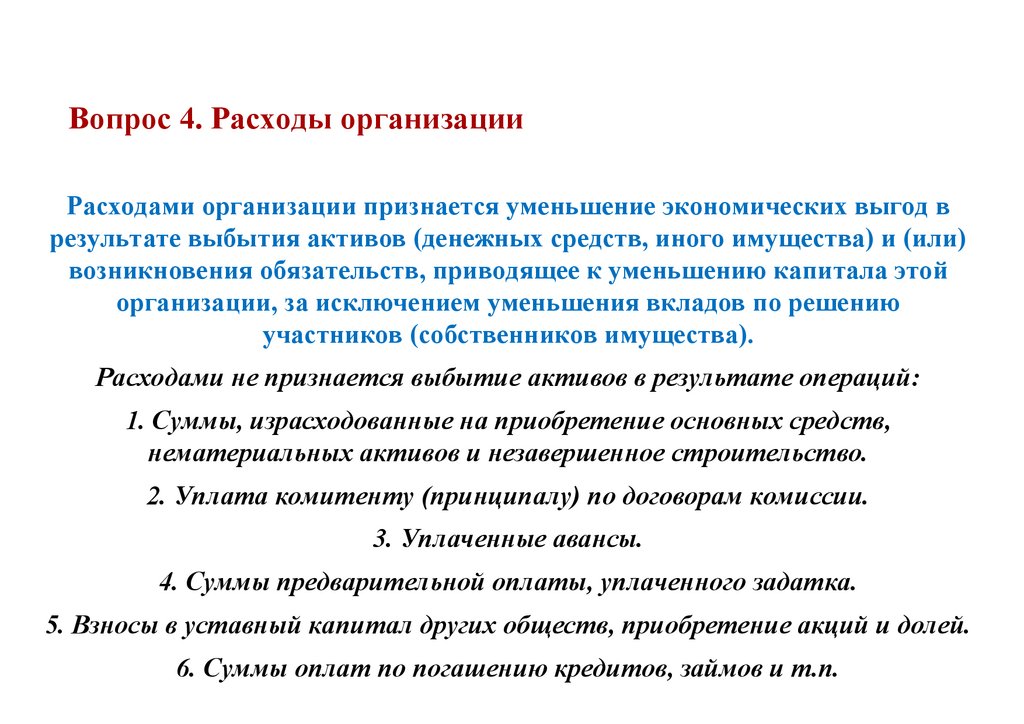

Вопрос 4. Расходы организацииРасходами организации признается уменьшение экономических выгод в

результате выбытия активов (денежных средств, иного имущества) и (или)

возникновения обязательств, приводящее к уменьшению капитала этой

организации, за исключением уменьшения вкладов по решению

участников (собственников имущества).

Расходами не признается выбытие активов в результате операций:

1. Суммы, израсходованные на приобретение основных средств,

нематериальных активов и незавершенное строительство.

2. Уплата комитенту (принципалу) по договорам комиссии.

3. Уплаченные авансы.

4. Суммы предварительной оплаты, уплаченного задатка.

5. Взносы в уставный капитал других обществ, приобретение акций и долей.

6. Суммы оплат по погашению кредитов, займов и т.п.

7.

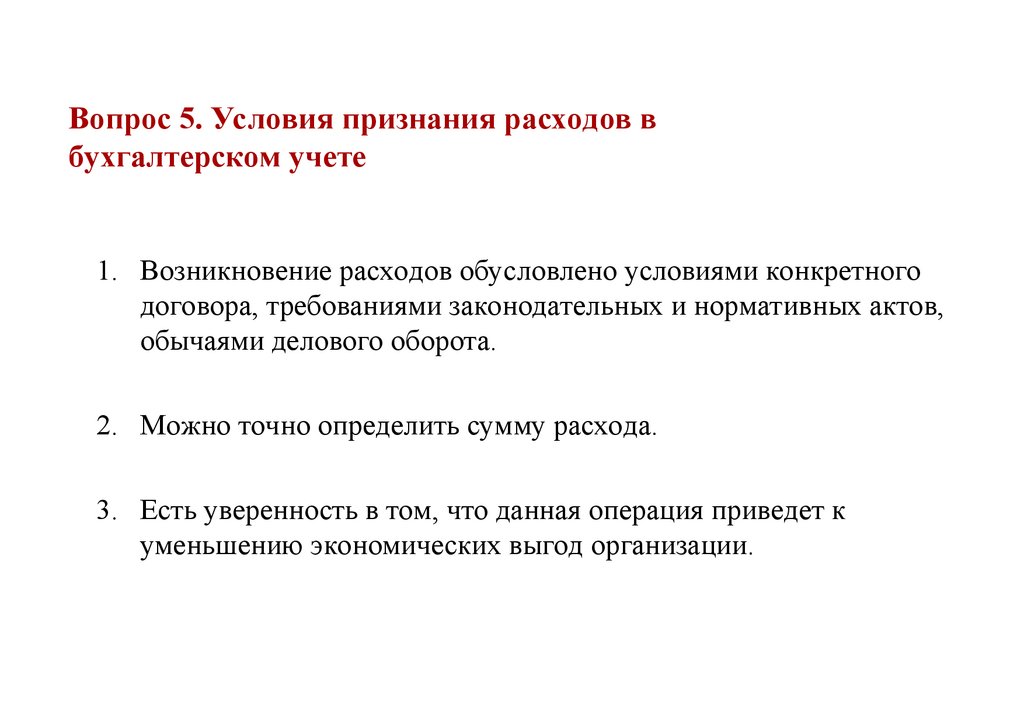

Вопрос 5. Условия признания расходов вбухгалтерском учете

1. Возникновение расходов обусловлено условиями конкретного

договора, требованиями законодательных и нормативных актов,

обычаями делового оборота.

2. Можно точно определить сумму расхода.

3. Есть уверенность в том, что данная операция приведет к

уменьшению экономических выгод организации.

8.

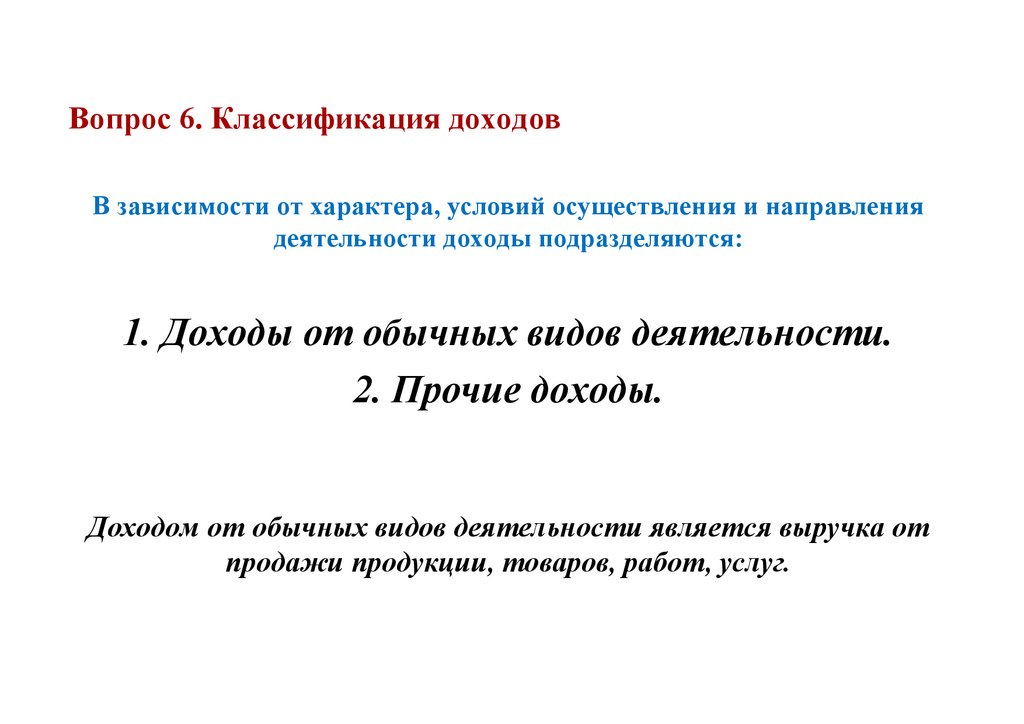

Вопрос 6. Классификация доходовВ зависимости от характера, условий осуществления и направления

деятельности доходы подразделяются:

1. Доходы от обычных видов деятельности.

2. Прочие доходы.

Доходом от обычных видов деятельности является выручка от

продажи продукции, товаров, работ, услуг.

9.

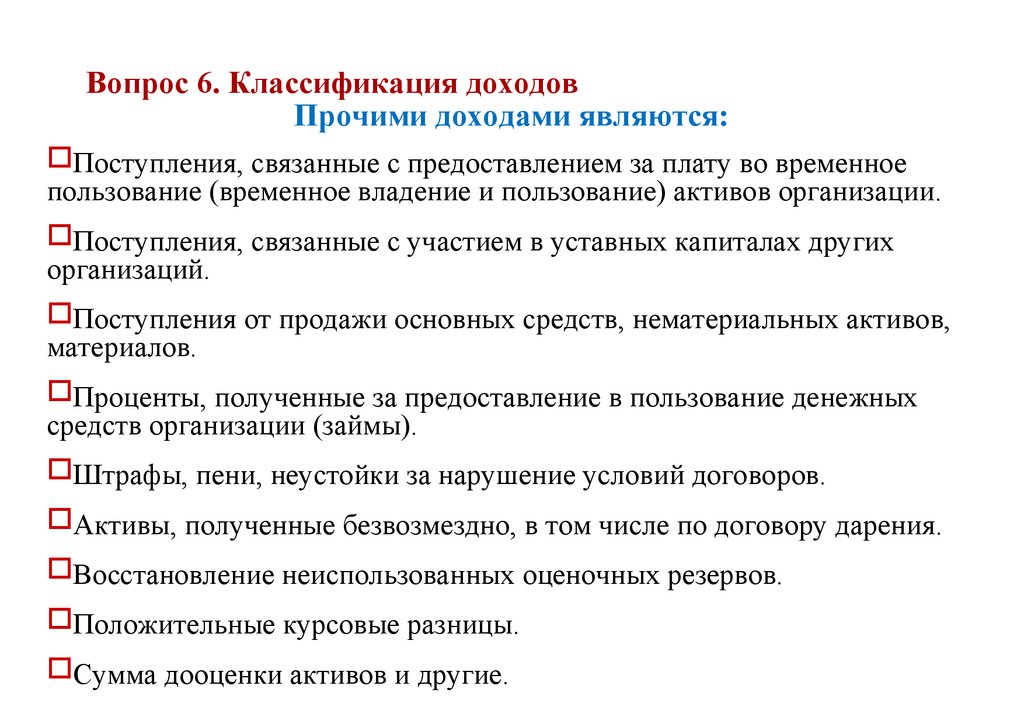

Вопрос 6. Классификация доходовПрочими доходами являются:

Поступления, связанные с предоставлением за плату во временное

пользование (временное владение и пользование) активов организации.

Поступления, связанные с участием в уставных капиталах других

организаций.

Поступления от продажи основных средств, нематериальных активов,

материалов.

Проценты, полученные за предоставление в пользование денежных

средств организации (займы).

Штрафы, пени, неустойки за нарушение условий договоров.

Активы, полученные безвозмездно, в том числе по договору дарения.

Восстановление неиспользованных оценочных резервов.

Положительные курсовые разницы.

Сумма дооценки активов и другие.

10.

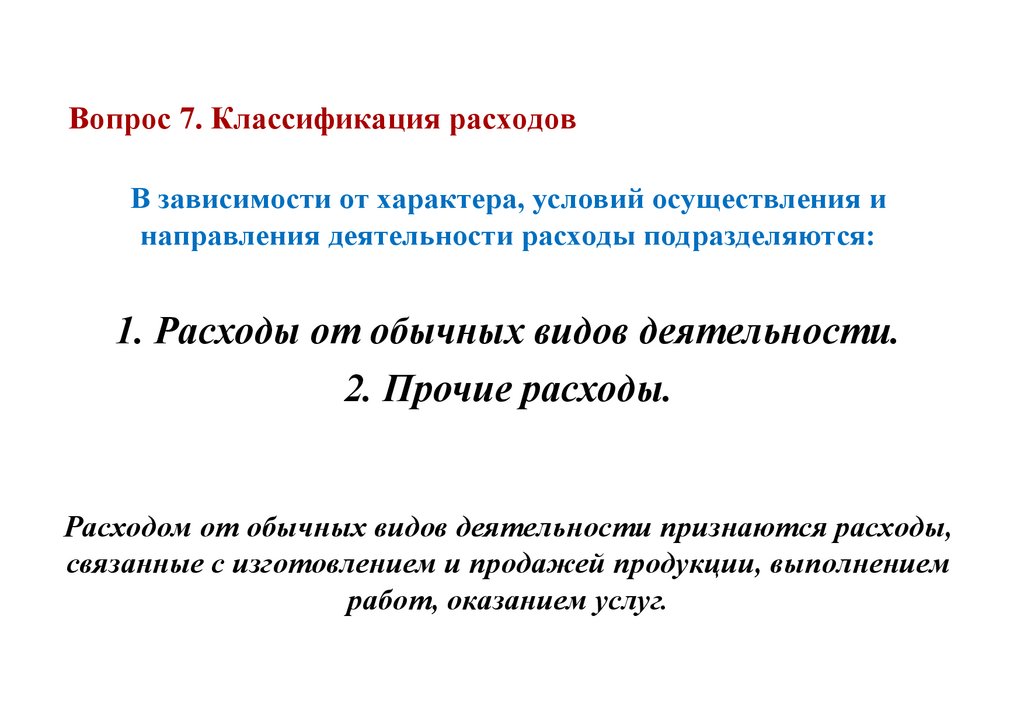

Вопрос 7. Классификация расходовВ зависимости от характера, условий осуществления и

направления деятельности расходы подразделяются:

1. Расходы от обычных видов деятельности.

2. Прочие расходы.

Расходом от обычных видов деятельности признаются расходы,

связанные с изготовлением и продажей продукции, выполнением

работ, оказанием услуг.

11.

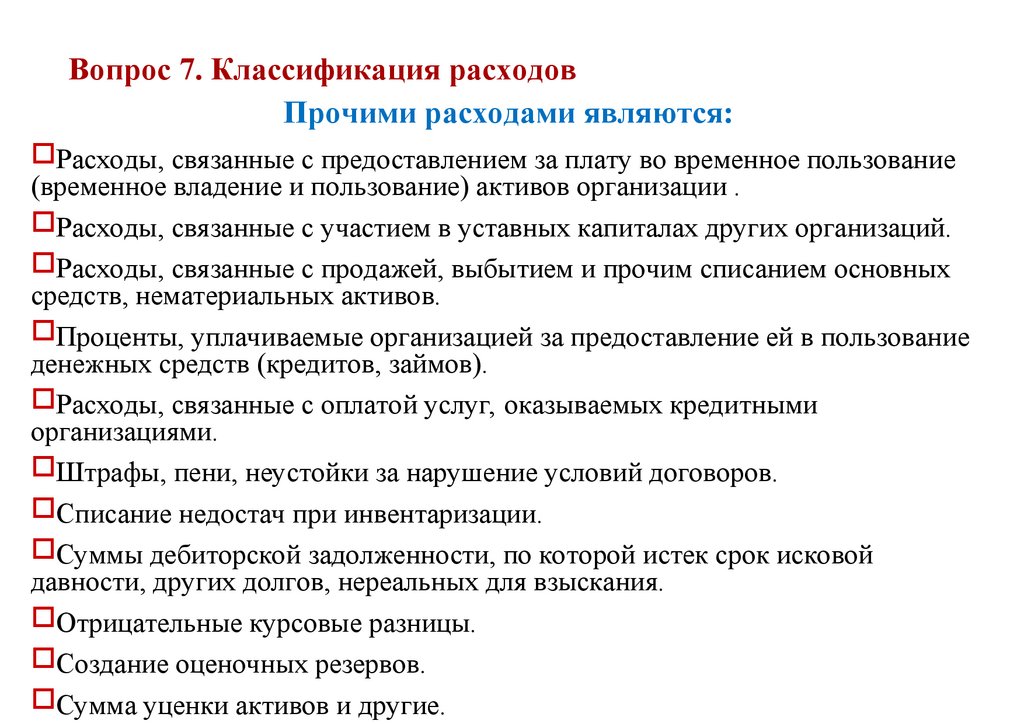

Вопрос 7. Классификация расходовПрочими расходами являются:

Расходы, связанные с предоставлением за плату во временное пользование

(временное владение и пользование) активов организации .

Расходы, связанные с участием в уставных капиталах других организаций.

Расходы, связанные с продажей, выбытием и прочим списанием основных

средств, нематериальных активов.

Проценты, уплачиваемые организацией за предоставление ей в пользование

денежных средств (кредитов, займов).

Расходы, связанные с оплатой услуг, оказываемых кредитными

организациями.

Штрафы, пени, неустойки за нарушение условий договоров.

Списание недостач при инвентаризации.

Суммы дебиторской задолженности, по которой истек срок исковой

давности, других долгов, нереальных для взыскания.

Отрицательные курсовые разницы.

Создание оценочных резервов.

Сумма уценки активов и другие.