economics

economicsSimilar presentations:

")

Теория издержек и экономическое поведение фирмы

1.

Министерство образования и науки Российской ФедерацииФедеральное государственное бюджетное образовательное учреждение высшего

профессионального образования «Московский государственный технический

университет имени Н.Э. Баумана»

(МГТУ им. Н.Э. Баумана)

ИБМ-1

Микроэкономика

Тема 7. «Теория издержек и

экономическое поведение фирмы»

для направления 38.03.01 «Экономика»

©Д.э.н., профессор Погребинская Екатерина Александровна

2.

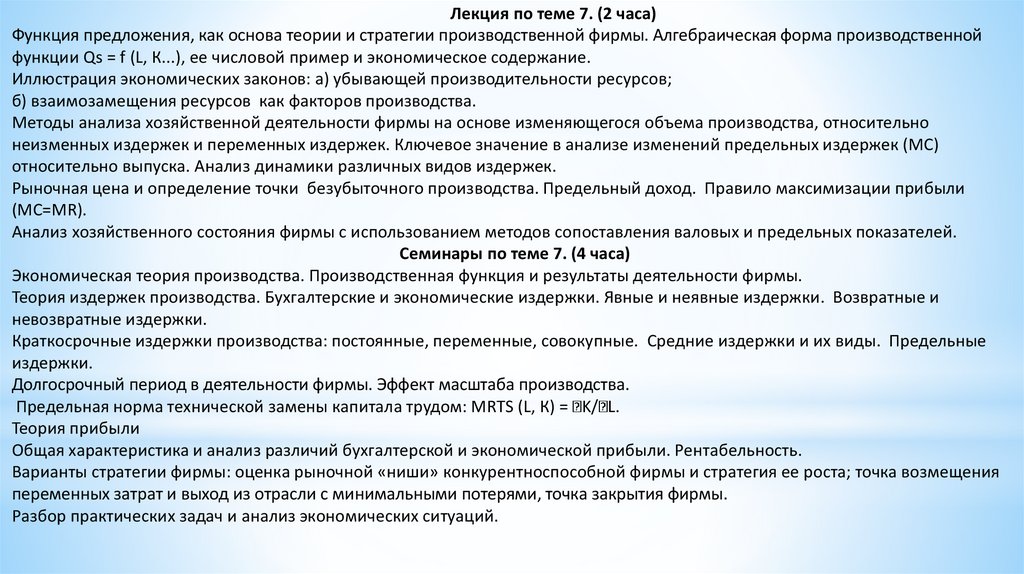

Лекция по теме 7. (2 часа)Функция предложения, как основа теории и стратегии производственной фирмы. Алгебраическая форма производственной

функции Qs = f (L, К...), ее числовой пример и экономическое содержание.

Иллюстрация экономических законов: а) убывающей производительности ресурсов;

б) взаимозамещения ресурсов как факторов производства.

Методы анализа хозяйственной деятельности фирмы на основе изменяющегося объема производства, относительно

неизменных издержек и переменных издержек. Ключевое значение в анализе изменений предельных издержек (МС)

относительно выпуска. Анализ динамики различных видов издержек.

Рыночная цена и определение точки безубыточного производства. Предельный доход. Правило максимизации прибыли

(MC=MR).

Анализ хозяйственного состояния фирмы с использованием методов сопоставления валовых и предельных показателей.

Семинары по теме 7. (4 часа)

Экономическая теория производства. Производственная функция и результаты деятельности фирмы.

Теория издержек производства. Бухгалтерские и экономические издержки. Явные и неявные издержки. Возвратные и

невозвратные издержки.

Краткосрочные издержки производства: постоянные, переменные, совокупные. Средние издержки и их виды. Предельные

издержки.

Долгосрочный период в деятельности фирмы. Эффект масштаба производства.

Предельная норма технической замены капитала трудом: MRTS (L, К) = K/ L.

Теория прибыли

Общая характеристика и анализ различий бухгалтерской и экономической прибыли. Рентабельность.

Варианты стратегии фирмы: оценка рыночной «ниши» конкурентноспособной фирмы и стратегия ее роста; точка возмещения

переменных затрат и выход из отрасли с минимальными потерями, точка закрытия фирмы.

Разбор практических задач и анализ экономических ситуаций.

3.

Хозяйственная деятельность –деятельность экономических

агентов по использованию

ресурсов для производства благ,

удовлетворяющих потребности

членов общества.

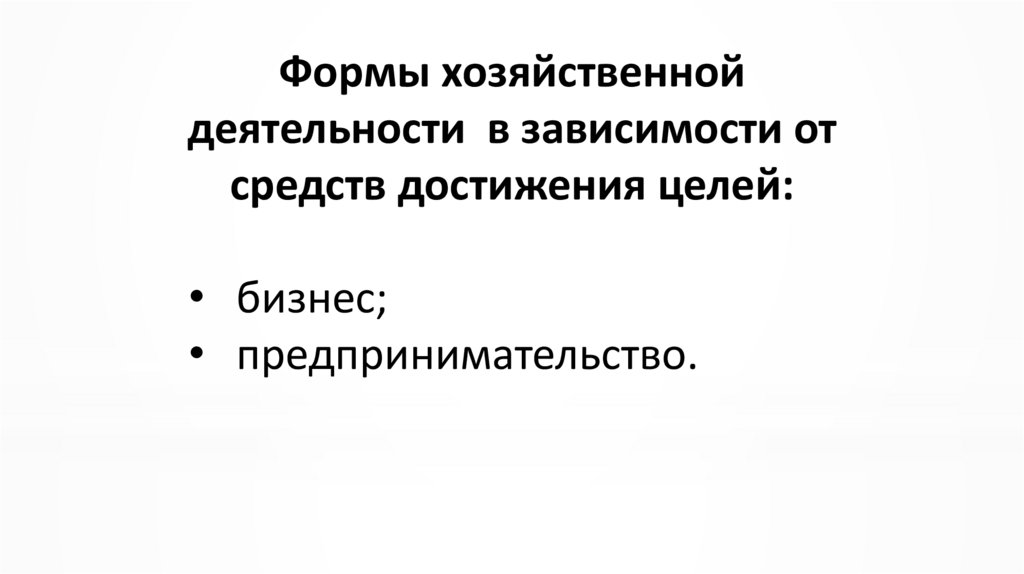

4.

Формы хозяйственнойдеятельности в зависимости от

целей:

• некоммерческая деятельность;

• коммерческая деятельность.

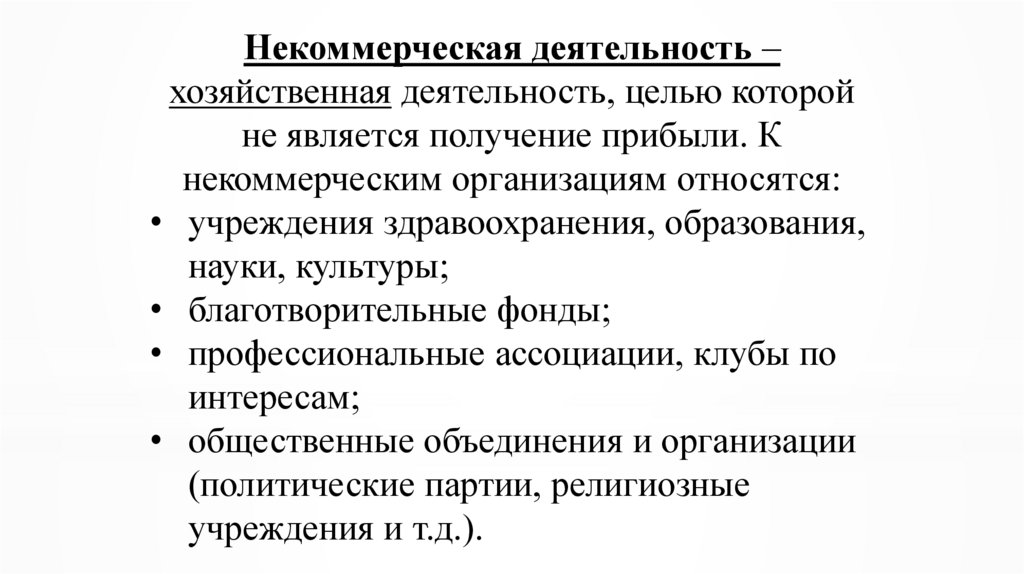

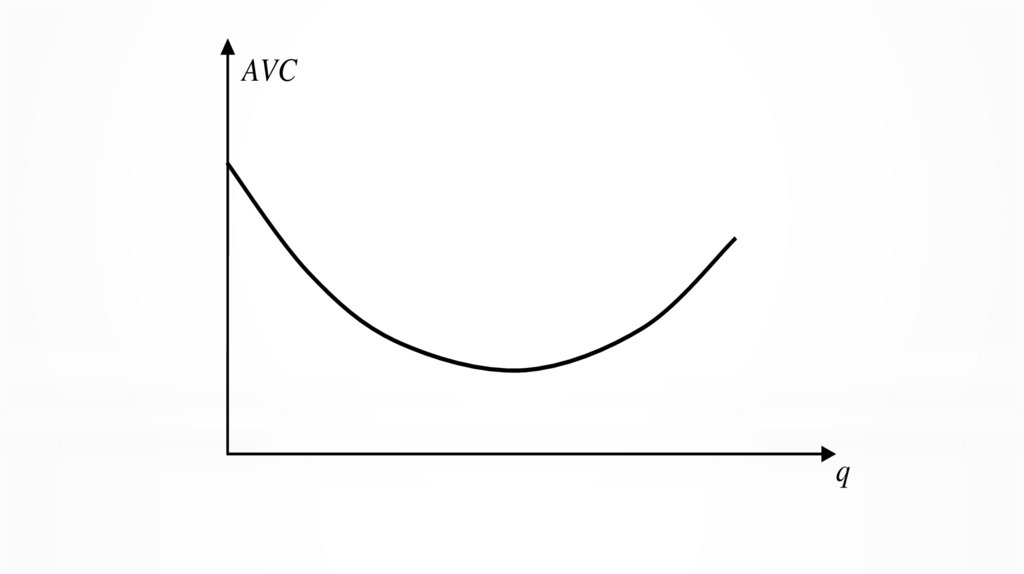

5.

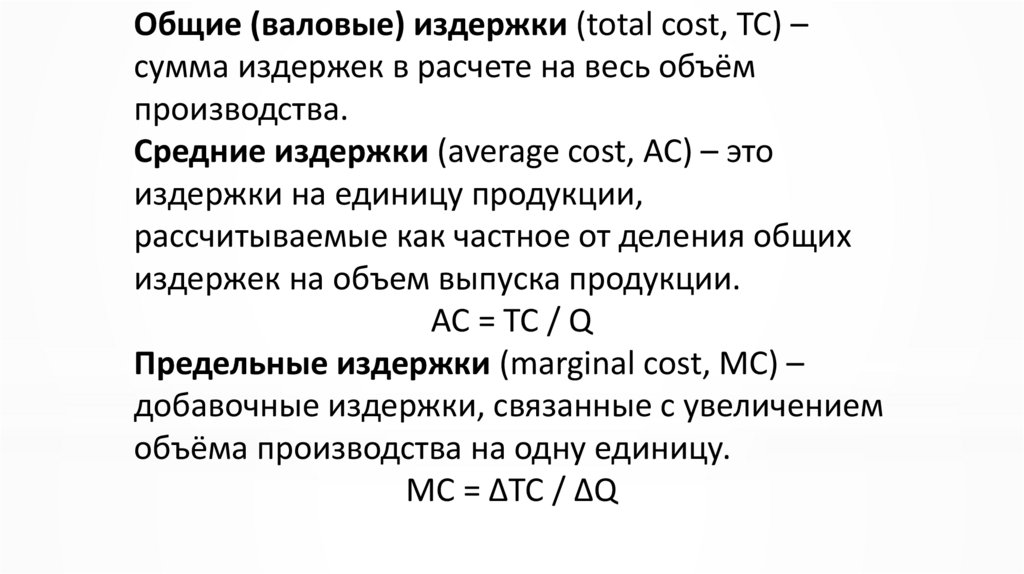

Некоммерческая деятельность –хозяйственная деятельность, целью которой

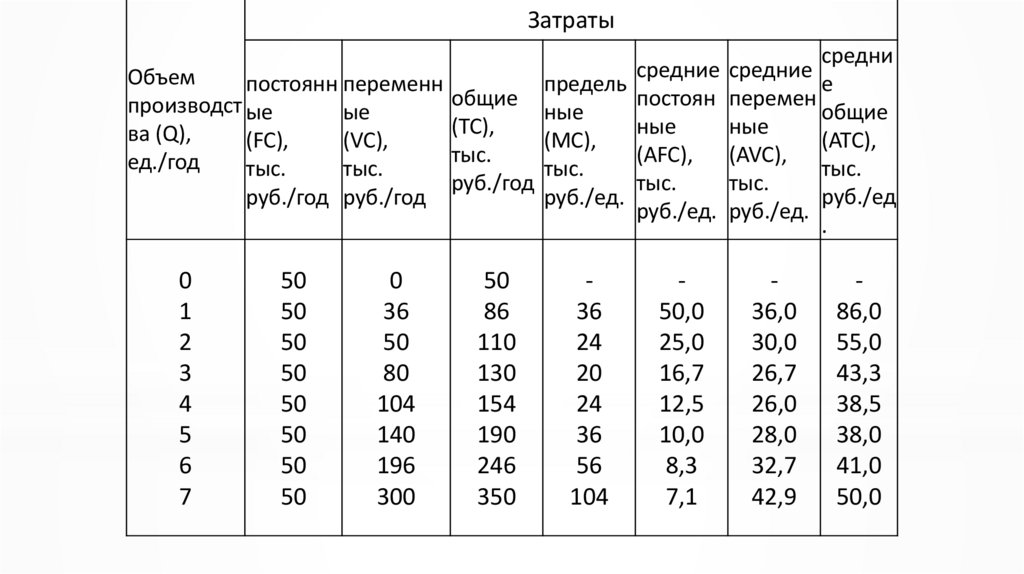

не является получение прибыли. К

некоммерческим организациям относятся:

• учреждения здравоохранения, образования,

науки, культуры;

• благотворительные фонды;

• профессиональные ассоциации, клубы по

интересам;

• общественные объединения и организации

(политические партии, религиозные

учреждения и т.д.).

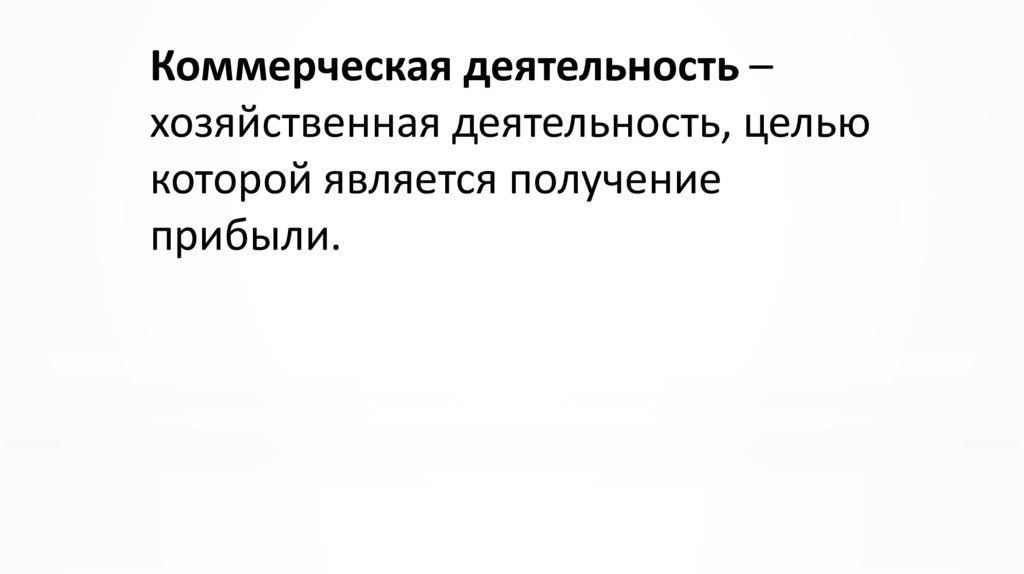

6.

Коммерческая деятельность –хозяйственная деятельность, целью

которой является получение

прибыли.

7.

Формы хозяйственнойдеятельности в зависимости от

средств достижения целей:

• бизнес;

• предпринимательство.

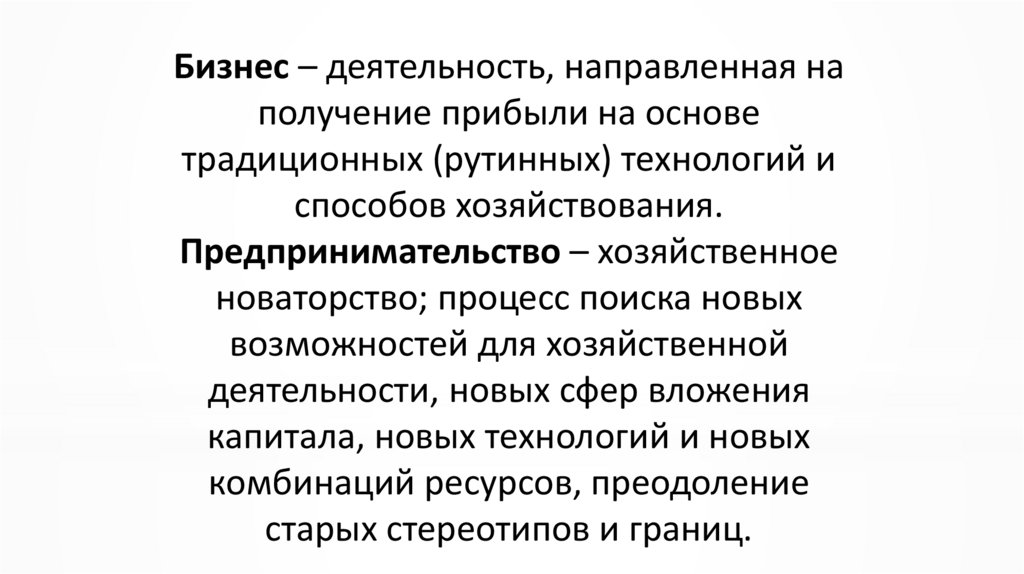

8.

Бизнес – деятельность, направленная наполучение прибыли на основе

традиционных (рутинных) технологий и

способов хозяйствования.

Предпринимательство – хозяйственное

новаторство; процесс поиска новых

возможностей для хозяйственной

деятельности, новых сфер вложения

капитала, новых технологий и новых

комбинаций ресурсов, преодоление

старых стереотипов и границ.

9.

Черты предпринимателя:• желание идти на риск;

• готовность к использованию любых

возможностей, предоставляемых

рынком;

• способность создавать новые

возможности путем внедрения

нововведений (инноваций) в

технологию и организацию.

10.

Формы хозяйственнойдеятельности

в зависимости от соответствия

целей и средств действующему

законодательству:

• легальное хозяйствование;

• нелегальное хозяйствование

(теневой бизнес).

11.

Предприятие – организация в формезавода, фабрики, шахты, магазина и

т.п., которая выполняет одну или

несколько специфических функций по

производству и реализации товаров и

услуг.

Фирма (компания) – организация,

которая владеет и ведет хозяйственную

деятельность на одном или нескольких

предприятиях.

12.

Виды предприятий по характерудеятельности:

• производственные

предприятия (промышленные,

аграрные, строительные и т.п.);

• предприятия сферы услуг

(торговые, финансовые,

информационные и т.п.)

13.

Виды предприятий в зависимостиот размера:

• малые предприятия;

• средние предприятия;

• крупные предприятия.

14.

Виды предприятий в зависимости отответственности владельцев:

• предприятия с полной ответственностью;

• предприятия с ограниченной

ответственностью.

Полная ответственность означает, что владельцы

предприятия отвечают по его обязательствам не

только средствами, вложенными в дело, но и всем

своим личным имуществом.

Ограниченная ответственность означает, что

владельцы отвечают по обязательствам

предприятия только в размере своего вклада в его

капитал.

15.

Виды предприятий по формесобственности:

• частные предприятия;

• государственные предприятия;

• смешанные предприятия.

16.

Частные предприятия:• единоличное владение;

• партнёрство;

• корпорация.

17.

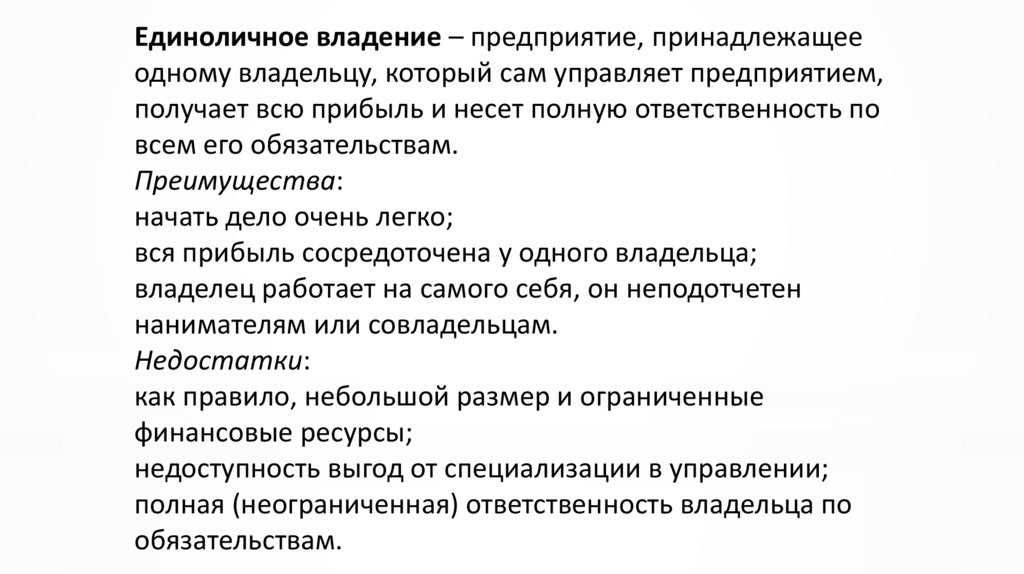

Единоличное владение – предприятие, принадлежащееодному владельцу, который сам управляет предприятием,

получает всю прибыль и несет полную ответственность по

всем его обязательствам.

Преимущества:

начать дело очень легко;

вся прибыль сосредоточена у одного владельца;

владелец работает на самого себя, он неподотчетен

нанимателям или совладельцам.

Недостатки:

как правило, небольшой размер и ограниченные

финансовые ресурсы;

недоступность выгод от специализации в управлении;

полная (неограниченная) ответственность владельца по

обязательствам.

18.

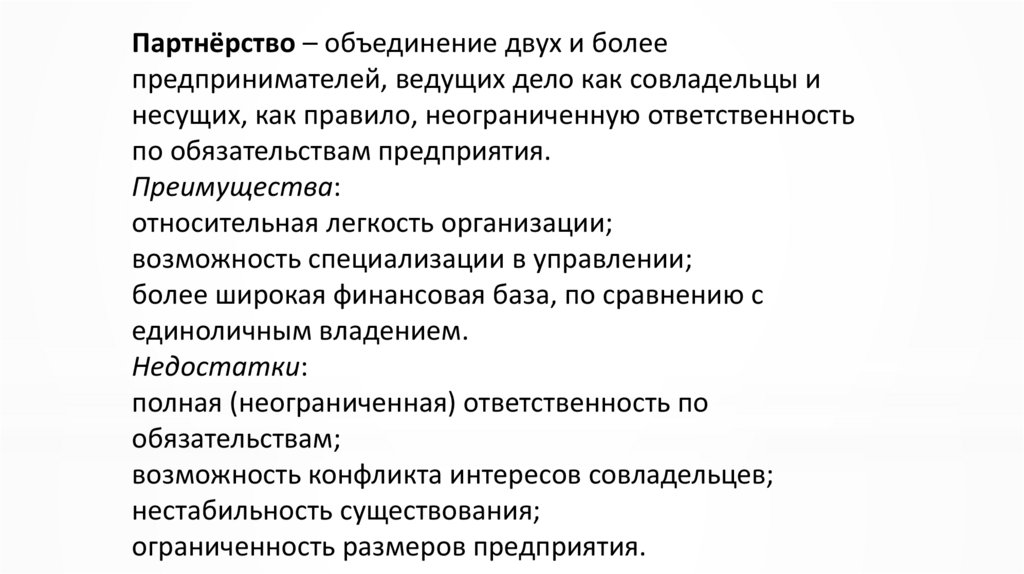

Партнёрство – объединение двух и болеепредпринимателей, ведущих дело как совладельцы и

несущих, как правило, неограниченную ответственность

по обязательствам предприятия.

Преимущества:

относительная легкость организации;

возможность специализации в управлении;

более широкая финансовая база, по сравнению с

единоличным владением.

Недостатки:

полная (неограниченная) ответственность по

обязательствам;

возможность конфликта интересов совладельцев;

нестабильность существования;

ограниченность размеров предприятия.

19.

Корпорация – форма предприятия, основанная наобъединении капиталов многих совладельцев,

несущих ограниченную ответственность по ее

обязательствам.

Преимущества:

широкие возможности привлечения финансовых

ресурсов и увеличения объема производства;

ограниченная ответственность владельцев;

стабильность существования корпорации, ее

независимость от владельцев.

Недостатки:

сложность организации;

возможность злоупотреблений;

противоречия между интересами владельцев и

непосредственных предпринимателей.

20.

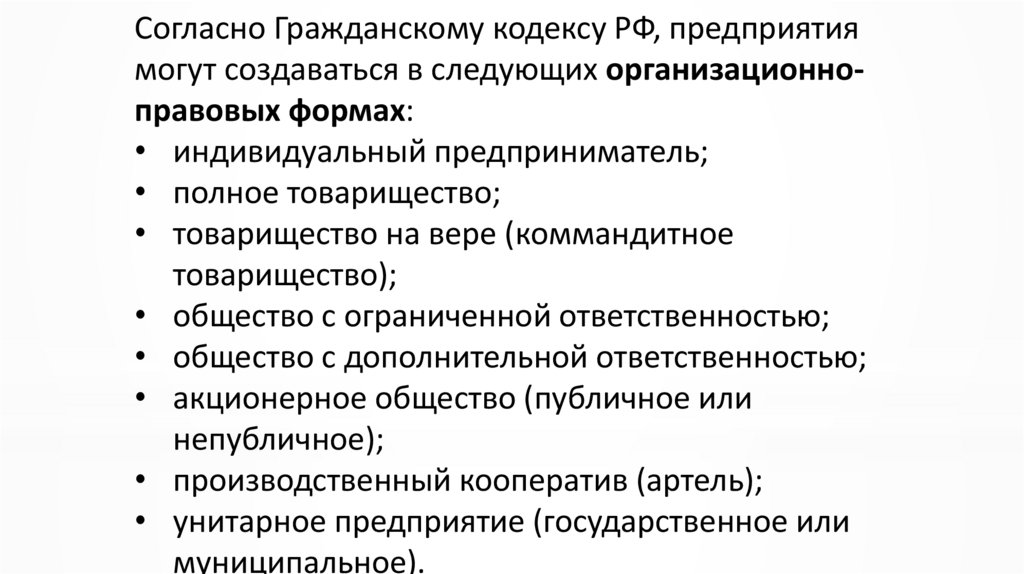

Согласно Гражданскому кодексу РФ, предприятиямогут создаваться в следующих организационноправовых формах:

• индивидуальный предприниматель;

• полное товарищество;

• товарищество на вере (коммандитное

товарищество);

• общество с ограниченной ответственностью;

• общество с дополнительной ответственностью;

• акционерное общество (публичное или

непубличное);

• производственный кооператив (артель);

• унитарное предприятие (государственное или

муниципальное).

21.

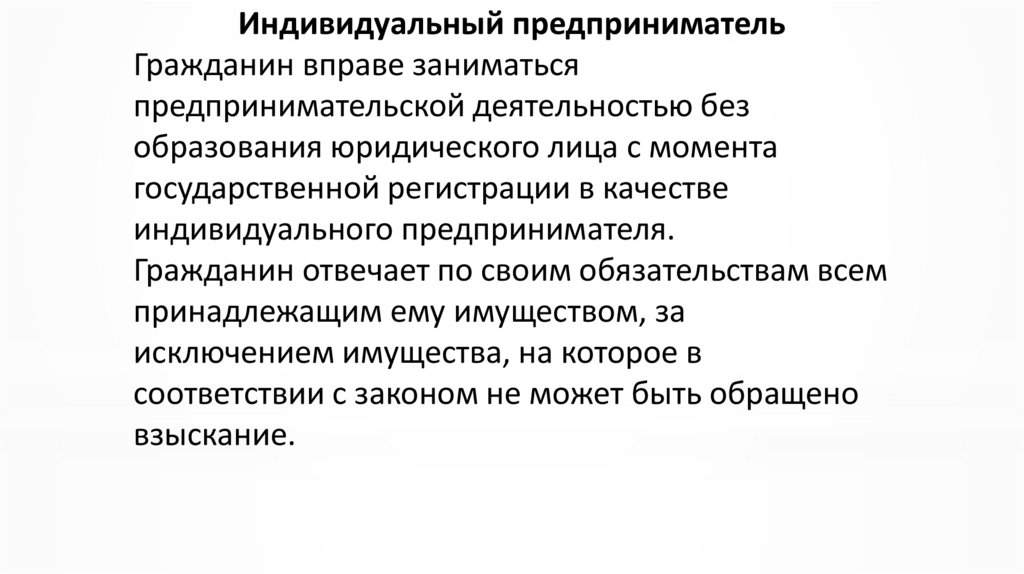

Индивидуальный предпринимательГражданин вправе заниматься

предпринимательской деятельностью без

образования юридического лица с момента

государственной регистрации в качестве

индивидуального предпринимателя.

Гражданин отвечает по своим обязательствам всем

принадлежащим ему имуществом, за

исключением имущества, на которое в

соответствии с законом не может быть обращено

взыскание.

22.

Полное товариществоПолным признается товарищество, участники которого

(полные товарищи) в соответствии с заключенным между

ними договором занимаются предпринимательской

деятельностью от имени товарищества и несут

ответственность по его обязательствам принадлежащим

им имуществом.

Лицо может быть участником только одного

товарищества.

Фирменное наименование полного товарищества должно

содержать либо имена (наименования) всех его

участников и слова «полное товарищество», либо имя

(наименование) одного или нескольких участников с

добавлением слов «и компания» и слов «полное

товарищество».

23.

Товарищество на вере (коммандитное товарищество)Товариществом на вере (коммандитным товариществом) признается

товарищество, в котором наряду с участниками, осуществляющими от

имени товарищества предпринимательскую деятельность и

отвечающими по обязательствам товарищества своим имуществом

(полными товарищами), имеется один или несколько участниковвкладчиков (коммандитистов), которые несут риск убытков, связанных с

деятельностью товарищества, в пределах сумм внесенных ими вкладов

и не принимают участия в осуществлении товариществом

предпринимательской деятельности.

Фирменное наименование товарищества на вере должно содержать

либо имена (наименования) всех полных товарищей и слова

«товарищество на вере» или «коммандитное товарищество», либо имя

(наименование) не менее чем одного полного товарища с добавлением

слов «и компания» и слова «товарищество на вере» или

«коммандитное товарищество».

Если в фирменное название товарищества на вере включено имя

вкладчика, такой вкладчик становится полным товарищем.

24.

Общество с ограниченной ответственностьюОбществом с ограниченной ответственностью

признается учрежденное одним или несколькими

лицами общество, уставный капитал которого

разделен на доли определенных учредительными

документами размеров; участники общества с

ограниченной ответственностью не отвечают по его

обязательствам и несут риск убытков, связанных с

деятельностью общества, в пределах стоимости

внесенных ими вкладов.

Фирменное наименование общества с ограниченной

ответственностью должно содержать наименование

общества и слова «с ограниченной

ответственностью».

25.

Общество с дополнительной ответственностьюОбществом с дополнительной ответственностью

признается учрежденное одним или несколькими

лицами общество, уставный капитал которого

разделен на доли определенных учредительными

документами размеров; участники такого

общества несут субсидиарную ответственность по

его обязательствам в одинаковом для всех

кратном размере к стоимости их вкладов,

определяемом учредительными документами

общества.

26.

Акционерное обществоАкционерным обществом признается общество,

уставный капитал которого разделен на

определенное число акций; участники

акционерного общества (акционеры) не отвечают

по его обязательствам и несут риск убытков,

связанных с деятельностью общества, в пределах

стоимости принадлежащих им акций.

Фирменное наименование акционерного

общества должно содержать его наименование и

указание на то, что общество является

акционерным.

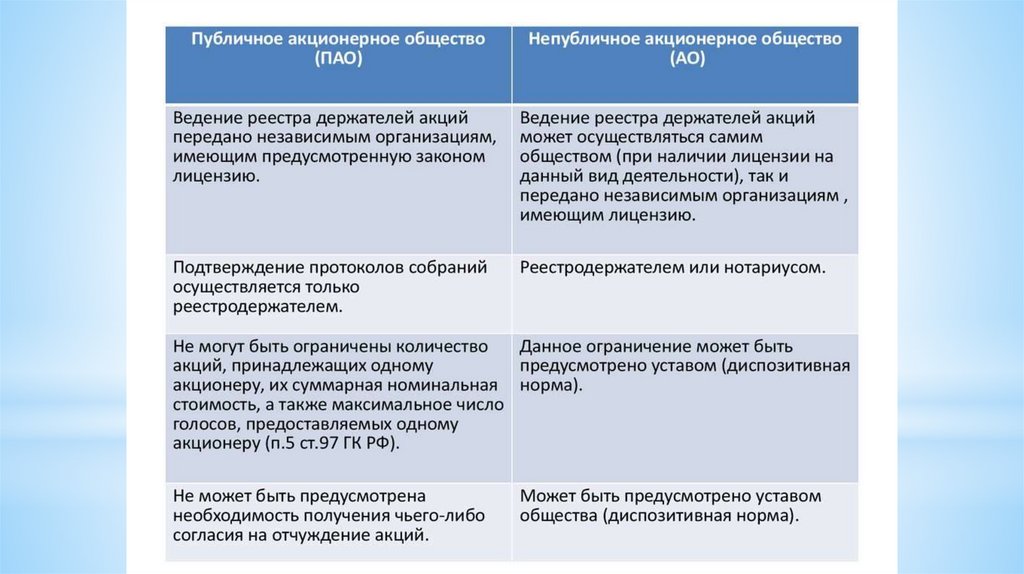

27.

Публичным является акционерное общество,акции которого и ценные бумаги которого,

конвертируемые в его акции, публично

размещаются (путем открытой подписки) или

публично обращаются на условиях,

установленных законами о ценных бумагах.

Правила о публичных обществах

применяются также к акционерным

обществам, устав и фирменное

наименование которых содержат указание

на то, что общество является публичным.

28.

Публичное акционерное обществоАкционерное общество, участники которого могут

отчуждать принадлежащие им акции без согласия

других акционеров, признается публичным

акционерным обществом. Такое акционерное

общество вправе проводить открытую подписку на

выпускаемые им акции и их свободную продажу

на условиях, устанавливаемых законом и иными

правовыми актами.

Публичное акционерное общество обязано

ежегодно публиковать для всеобщего сведения

годовой отчет, бухгалтерский баланс, счет

прибылей и убытков.

29.

Непубличное акционерное обществоАкционерное общество, акции которого

распределяются только среди его учредителей или

иного заранее определенного круга лиц,

признается непубличным акционерным

обществом. Такое общество не вправе проводить

открытую подписку на выпускаемые им акции

либо иным образом предлагать их для

приобретения неограниченному кругу лиц.

Акционеры непубличного акционерного общества

имеют преимущественное право приобретения

акций, продаваемых другими акционерами этого

общества.

30.

31.

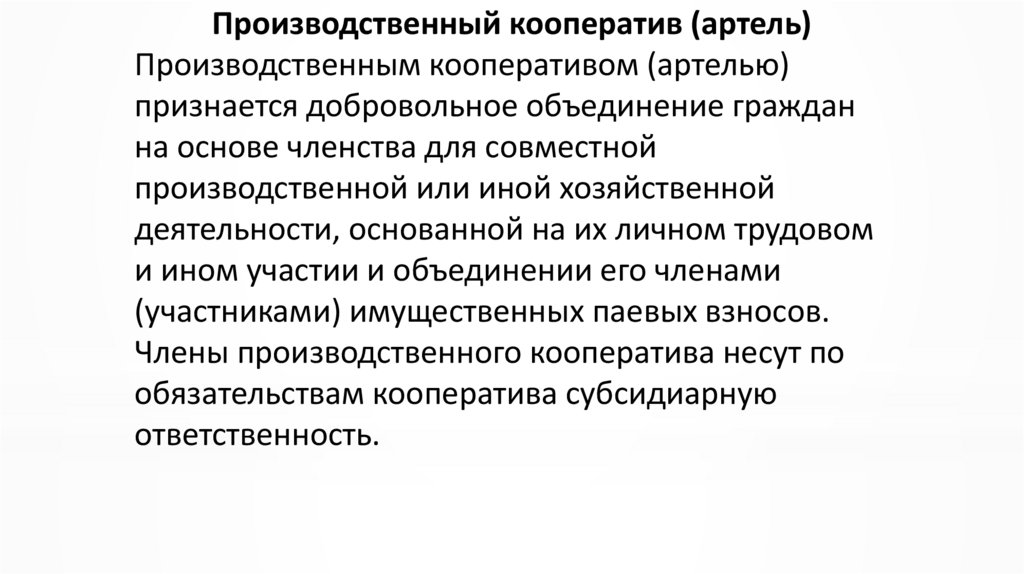

Производственный кооператив (артель)Производственным кооперативом (артелью)

признается добровольное объединение граждан

на основе членства для совместной

производственной или иной хозяйственной

деятельности, основанной на их личном трудовом

и ином участии и объединении его членами

(участниками) имущественных паевых взносов.

Члены производственного кооператива несут по

обязательствам кооператива субсидиарную

ответственность.

32.

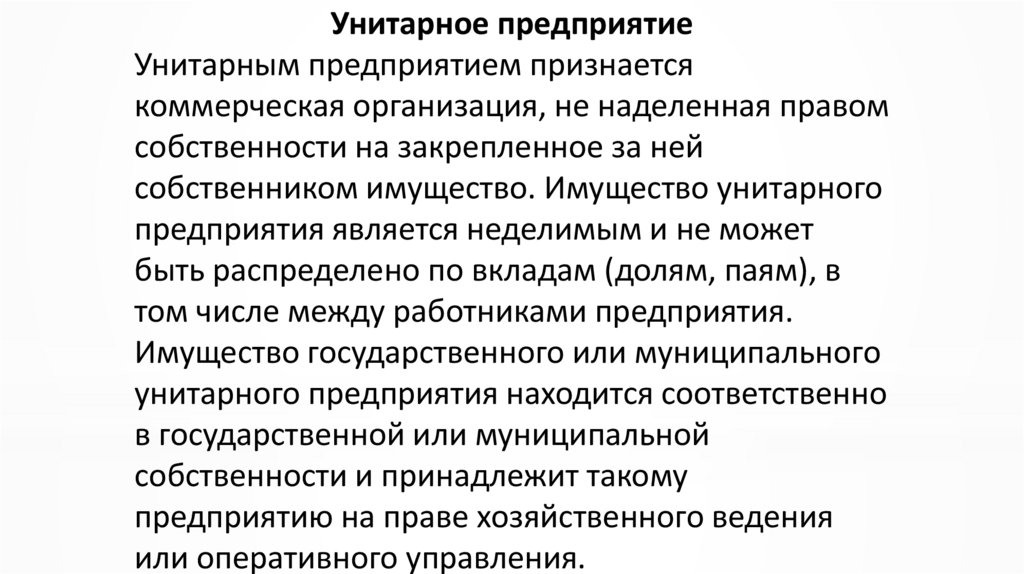

Унитарное предприятиеУнитарным предприятием признается

коммерческая организация, не наделенная правом

собственности на закрепленное за ней

собственником имущество. Имущество унитарного

предприятия является неделимым и не может

быть распределено по вкладам (долям, паям), в

том числе между работниками предприятия.

Имущество государственного или муниципального

унитарного предприятия находится соответственно

в государственной или муниципальной

собственности и принадлежит такому

предприятию на праве хозяйственного ведения

или оперативного управления.

33.

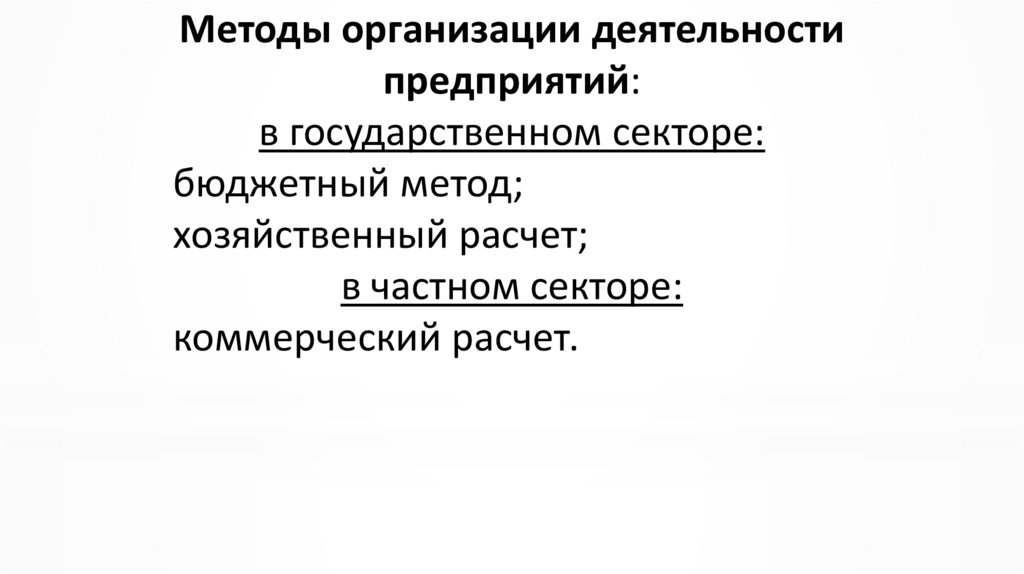

Методы организации деятельностипредприятий:

в государственном секторе:

бюджетный метод;

хозяйственный расчет;

в частном секторе:

коммерческий расчет.

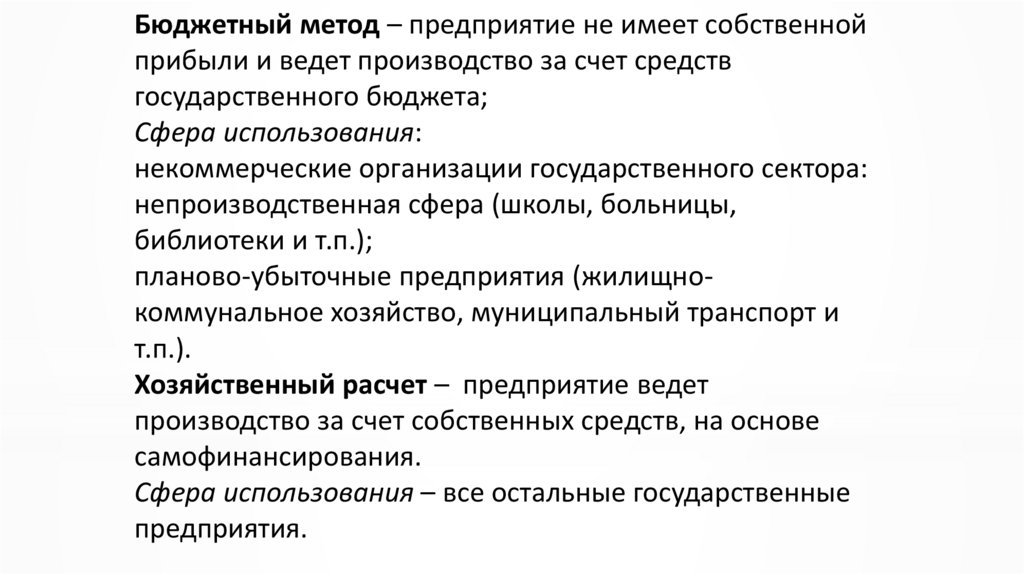

34.

Бюджетный метод – предприятие не имеет собственнойприбыли и ведет производство за счет средств

государственного бюджета;

Сфера использования:

некоммерческие организации государственного сектора:

непроизводственная сфера (школы, больницы,

библиотеки и т.п.);

планово-убыточные предприятия (жилищнокоммунальное хозяйство, муниципальный транспорт и

т.п.).

Хозяйственный расчет – предприятие ведет

производство за счет собственных средств, на основе

самофинансирования.

Сфера использования – все остальные государственные

предприятия.

35.

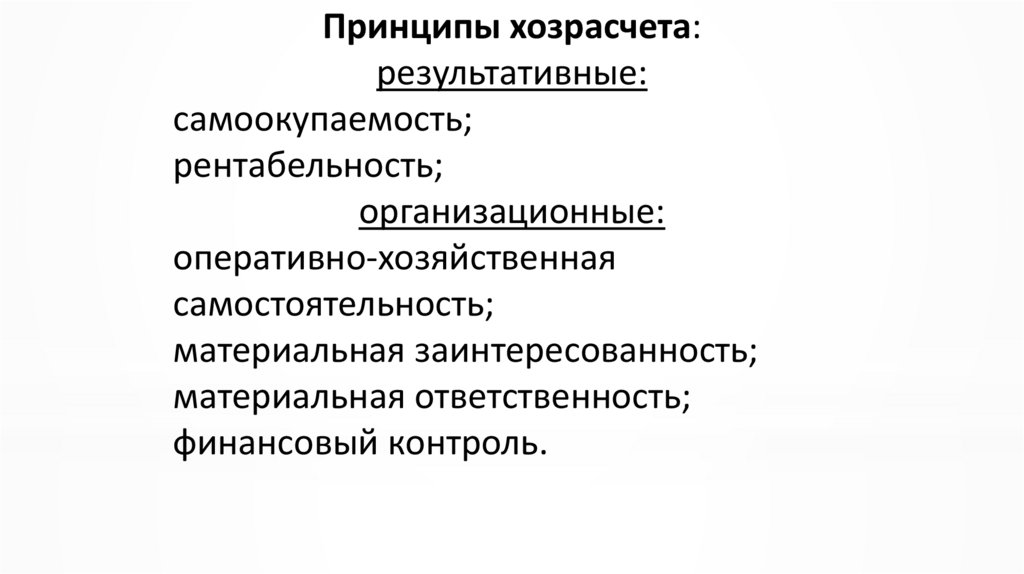

Принципы хозрасчета:результативные:

самоокупаемость;

рентабельность;

организационные:

оперативно-хозяйственная

самостоятельность;

материальная заинтересованность;

материальная ответственность;

финансовый контроль.

36.

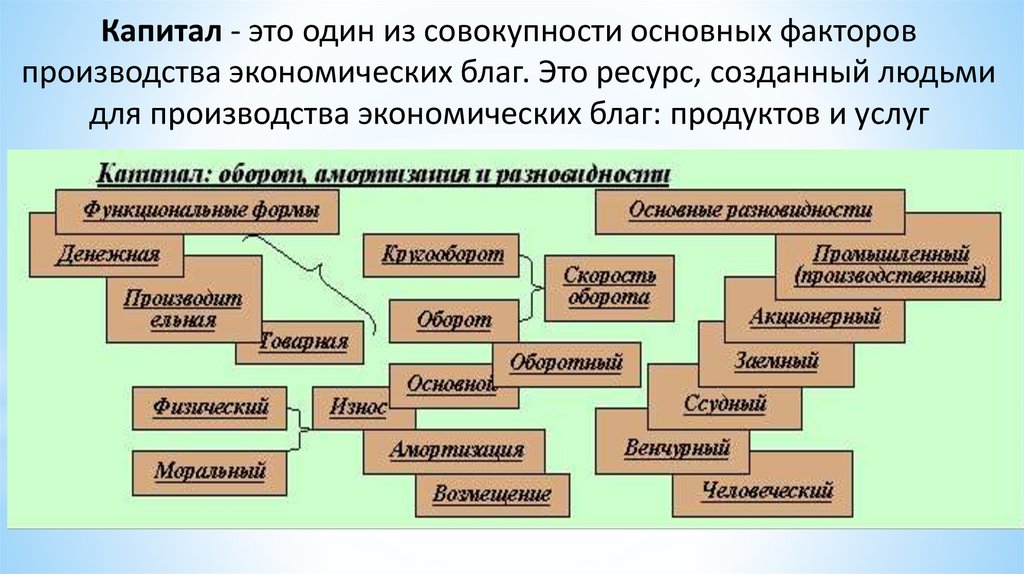

Капитал - это один из совокупности основных факторовпроизводства экономических благ. Это ресурс, созданный людьми

для производства экономических благ: продуктов и услуг

37.

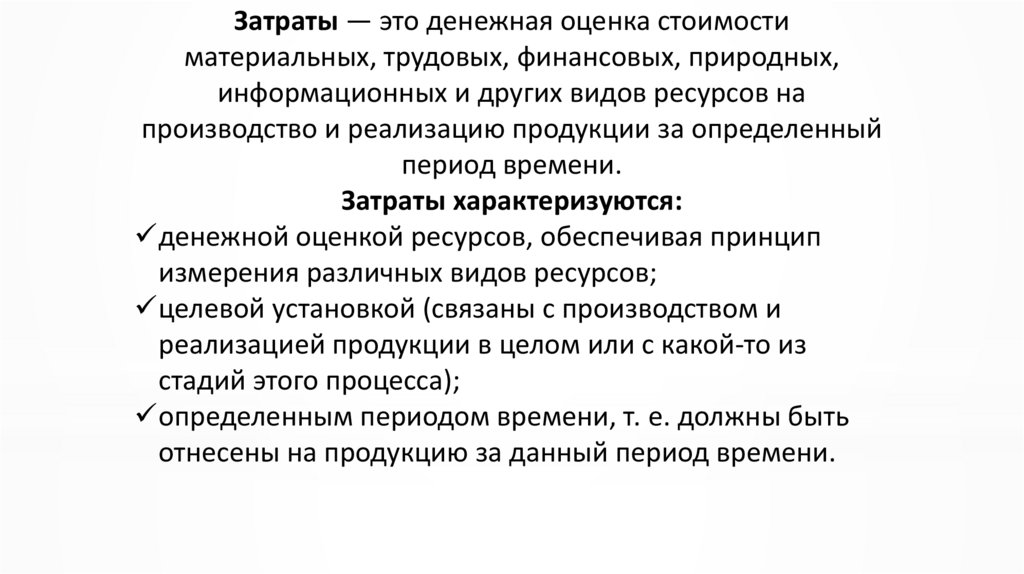

Затраты — это денежная оценка стоимостиматериальных, трудовых, финансовых, природных,

информационных и других видов ресурсов на

производство и реализацию продукции за определенный

период времени.

Затраты характеризуются:

денежной оценкой ресурсов, обеспечивая принцип

измерения различных видов ресурсов;

целевой установкой (связаны с производством и

реализацией продукции в целом или с какой-то из

стадий этого процесса);

определенным периодом времени, т. е. должны быть

отнесены на продукцию за данный период времени.

38.

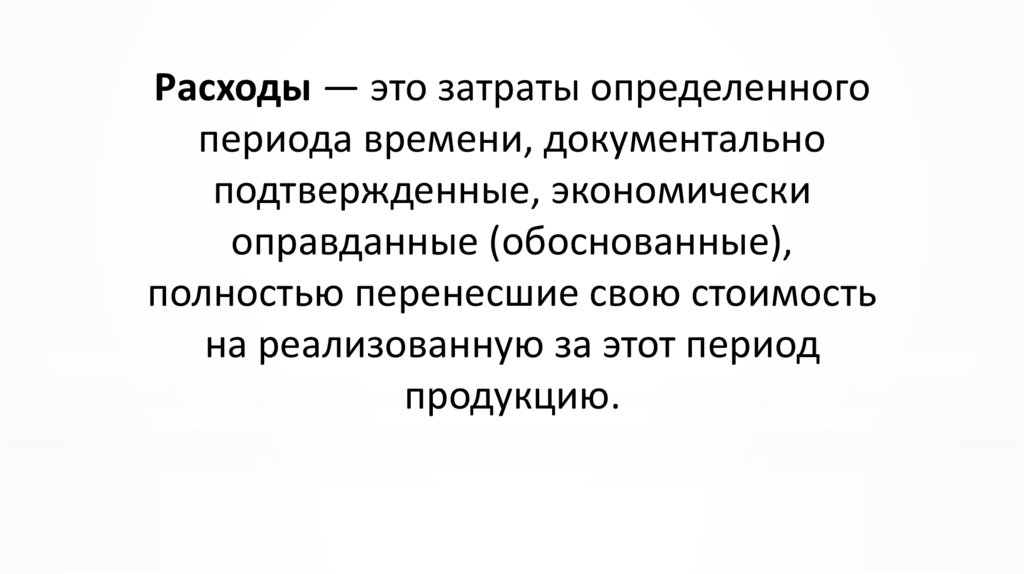

Расходы — это затраты определенногопериода времени, документально

подтвержденные, экономически

оправданные (обоснованные),

полностью перенесшие свою стоимость

на реализованную за этот период

продукцию.

39.

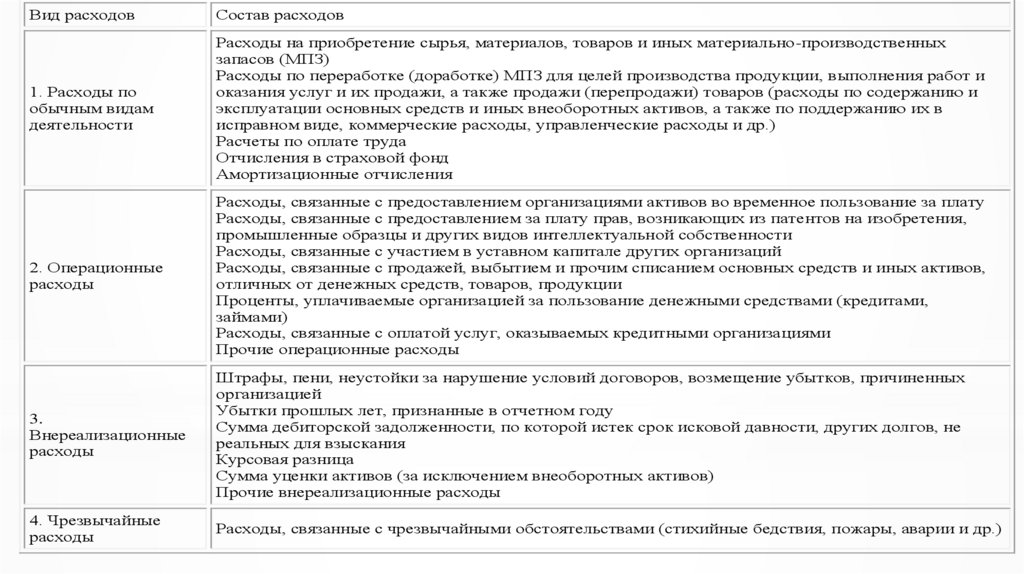

Вид расходовСостав расходов

1. Расходы по

обычным видам

деятельности

Расходы на приобретение сырья, материалов, товаров и иных материально-производственных

запасов (МПЗ)

Расходы по переработке (доработке) МПЗ для целей производства продукции, выполнения работ и

оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и

эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в

исправном виде, коммерческие расходы, управленческие расходы и др.)

Расчеты по оплате труда

Отчисления в страховой фонд

Амортизационные отчисления

2. Операционные

расходы

Расходы, связанные с предоставлением организациями активов во временное пользование за плату

Расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения,

промышленные образцы и других видов интеллектуальной собственности

Расходы, связанные с участием в уставном капитале других организаций

Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов,

отличных от денежных средств, товаров, продукции

Проценты, уплачиваемые организацией за пользование денежными средствами (кредитами,

займами)

Расходы, связанные с оплатой услуг, оказываемых кредитными организациями

Прочие операционные расходы

3.

Внереализационные

расходы

Штрафы, пени, неустойки за нарушение условий договоров, возмещение убытков, причиненных

организацией

Убытки прошлых лет, признанные в отчетном году

Сумма дебиторской задолженности, по которой истек срок исковой давности, других долгов, не

реальных для взыскания

Курсовая разница

Сумма уценки активов (за исключением внеоборотных активов)

Прочие внереализационные расходы

4. Чрезвычайные

расходы

Расходы, связанные с чрезвычайными обстоятельствами (стихийные бедствия, пожары, аварии и др.)

40.

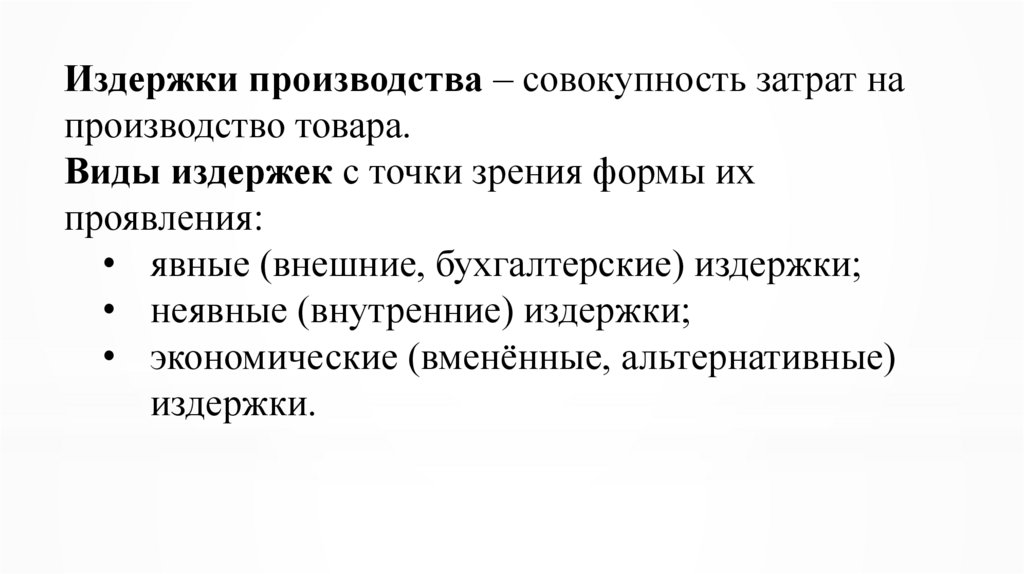

Издержки производства – совокупность затрат напроизводство товара.

Виды издержек с точки зрения формы их

проявления:

• явные (внешние, бухгалтерские) издержки;

• неявные (внутренние) издержки;

• экономические (вменённые, альтернативные)

издержки.

41.

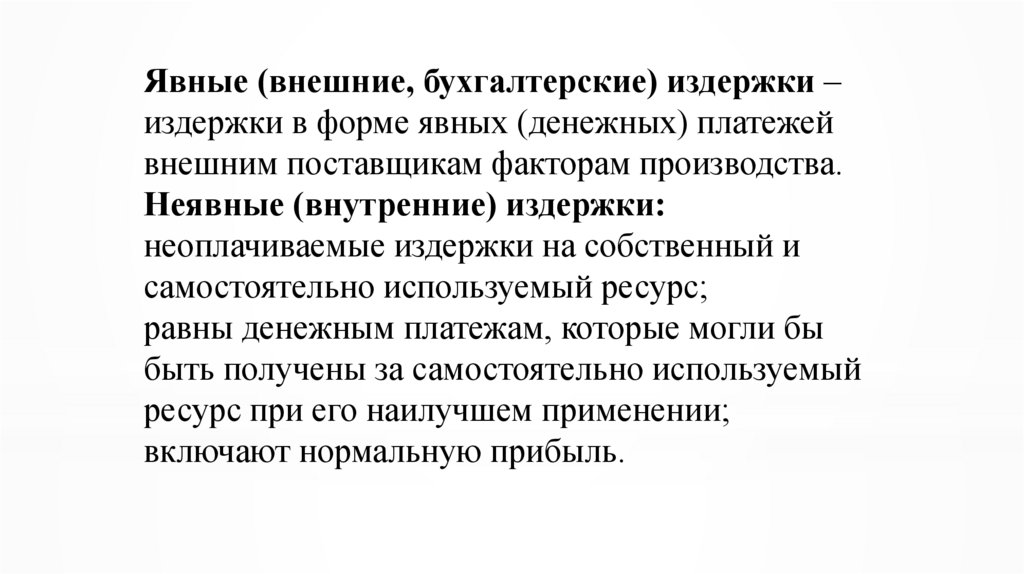

Явные (внешние, бухгалтерские) издержки –издержки в форме явных (денежных) платежей

внешним поставщикам факторам производства.

Неявные (внутренние) издержки:

неоплачиваемые издержки на собственный и

самостоятельно используемый ресурс;

равны денежным платежам, которые могли бы

быть получены за самостоятельно используемый

ресурс при его наилучшем применении;

включают нормальную прибыль.

42.

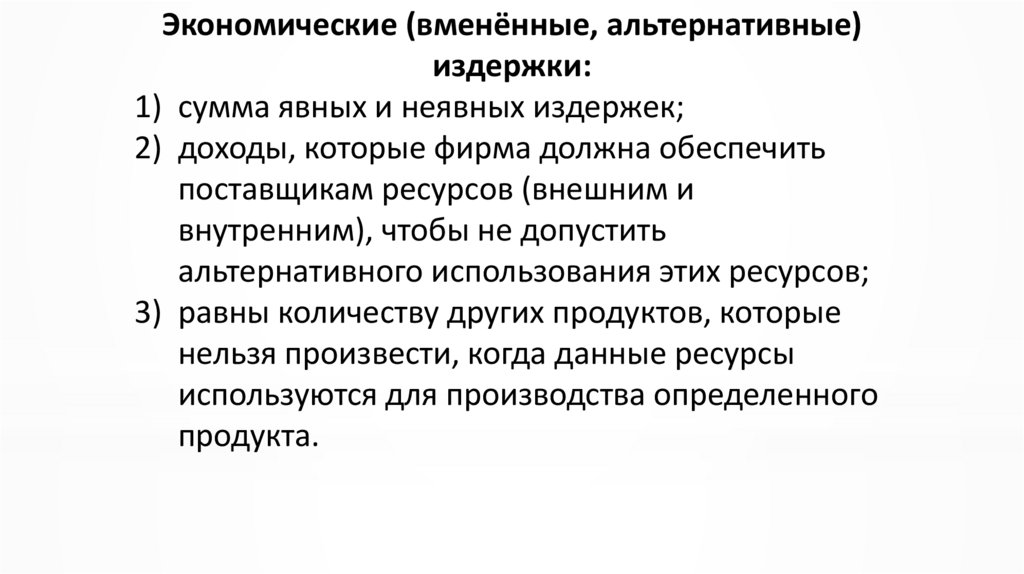

Экономические (вменённые, альтернативные)издержки:

1) сумма явных и неявных издержек;

2) доходы, которые фирма должна обеспечить

поставщикам ресурсов (внешним и

внутренним), чтобы не допустить

альтернативного использования этих ресурсов;

3) равны количеству других продуктов, которые

нельзя произвести, когда данные ресурсы

используются для производства определенного

продукта.

43.

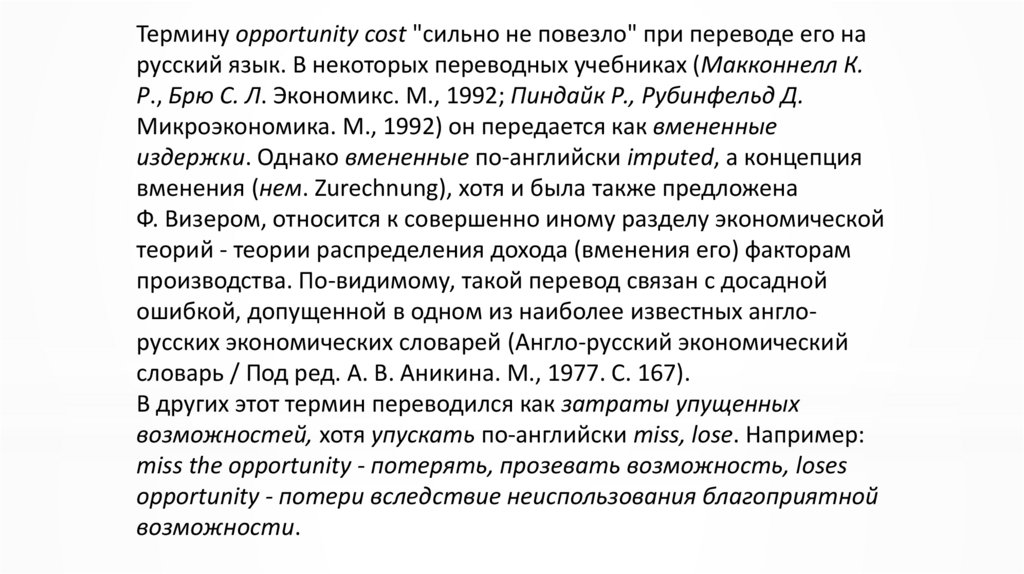

Термину opportunity cost "сильно не повезло" при переводе его нарусский язык. В некоторых переводных учебниках (Макконнелл К.

Р., Брю С. Л. Экономикс. М., 1992; Пиндайк Р., Рубинфельд Д.

Микроэкономика. М., 1992) он передается как вмененные

издержки. Однако вмененные по-английски imputed, а концепция

вменения (нем. Zurechnung), хотя и была также предложена

Ф. Визером, относится к совершенно иному разделу экономической

теорий - теории распределения дохода (вменения его) факторам

производства. По-видимому, такой перевод связан с досадной

ошибкой, допущенной в одном из наиболее известных англорусских экономических словарей (Англо-русский экономический

словарь / Под ред. А. В. Аникина. М., 1977. С. 167).

В других этот термин переводился как затраты упущенных

возможностей, хотя упускать по-английски miss, lose. Например:

miss the opportunity - потерять, прозевать возможность, loses

opportunity - потери вследствие неиспользования благоприятной

возможности.

44.

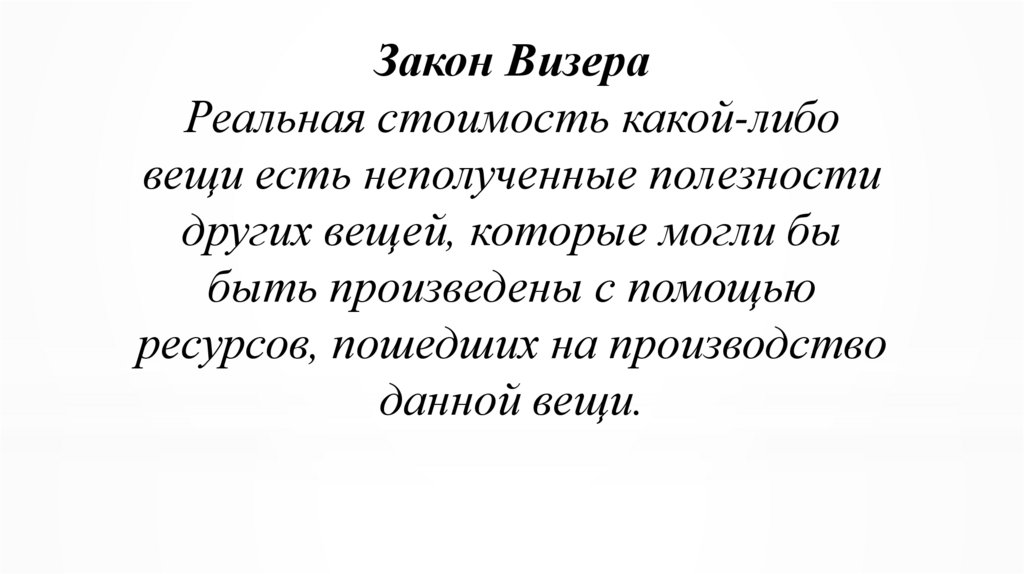

Закон ВизераРеальная стоимость какой-либо

вещи есть неполученные полезности

других вещей, которые могли бы

быть произведены с помощью

ресурсов, пошедших на производство

данной вещи.

45.

Виды издержек с точки зрениязависимости от объёма

производства:

• постоянные издержки;

• переменные издержки.

46.

Постоянные издержки (fixed cost, FC) затраты, которые не зависят от объемавыпуска продукции:

• затраты на эксплуатацию зданий,

сооружений и оборудования;

• административно-управленческие расходы;

• арендная плата;

• некоторые виды налогов и т.д.

47.

Переменные издержки (variable cost,VC) - затраты, которые изменяются с

изменением объема производства:

• затраты на сырьё и материалы;

• заработная плата рабочих;

• затраты на топливо, энергию,

транспортные услуги и т.д.

48.

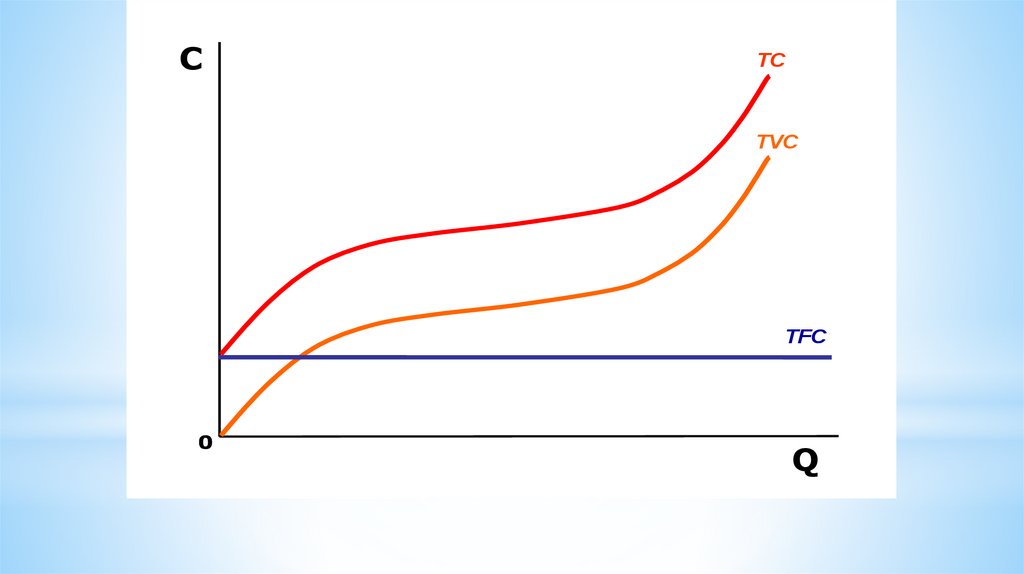

CTC

TVC

TFC

0

Q

49.

Виды издержек по методу расчета:• общие (валовые, совокупные)

издержки;

• средние издержки;

• предельные издержки.

50.

AVCq

51.

Общие (валовые) издержки (total cost, TC) –сумма издержек в расчете на весь объём

производства.

Средние издержки (average cost, AC) – это

издержки на единицу продукции,

рассчитываемые как частное от деления общих

издержек на объем выпуска продукции.

AC = TC / Q

Предельные издержки (marginal cost, MC) –

добавочные издержки, связанные с увеличением

объёма производства на одну единицу.

MC = ∆TC / ∆Q

52.

Затратысредни

средние

средние

Объем

постоянн переменн

предель

е

общие

постоян перемен

производст ые

ые

ные

общие

(TC),

ные

ные

ва (Q),

(FC),

(VC),

(MC),

(ATC),

тыс.

(AFC),

(AVC),

ед./год

тыс.

тыс.

тыс.

тыс.

тыс.

тыс.

руб./год

руб./ед

руб./год руб./год

руб./ед.

руб./ед. руб./ед.

.

0

1

2

3

4

5

6

7

50

50

50

50

50

50

50

50

0

36

50

80

104

140

196

300

50

86

110

130

154

190

246

350

36

24

20

24

36

56

104

50,0

25,0

16,7

12,5

10,0

8,3

7,1

36,0

30,0

26,7

26,0

28,0

32,7

42,9

86,0

55,0

43,3

38,5

38,0

41,0

50,0

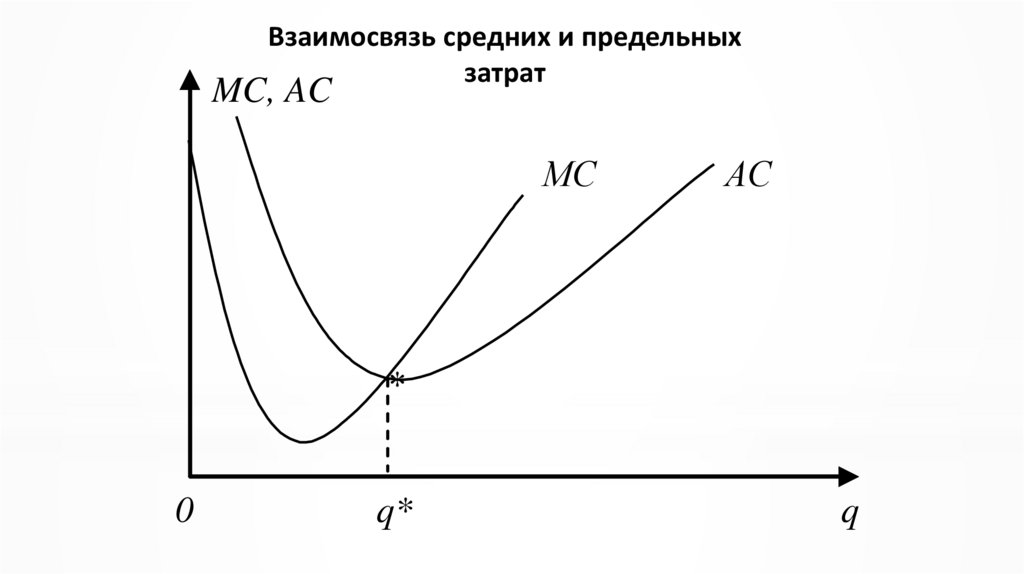

53.

Взаимосвязь средних и предельныхзатрат

MC, AC

МС

АС

*

0

q*

q

54.

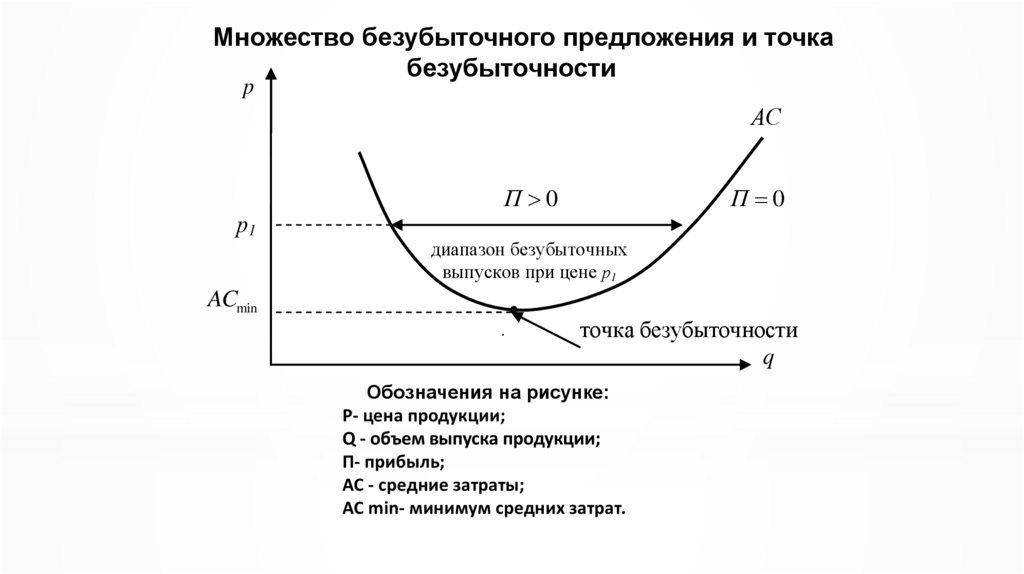

Множество безубыточного предложения и точкабезубыточности

p

АС

П 0

р1

П 0

диапазон безубыточных

выпусков при цене р1

ACmin

.

точка безубыточности

q

Обозначения на рисунке:

P- цена продукции;

Q - объем выпуска продукции;

П- прибыль;

AC - средние затраты;

AC min- минимум средних затрат.

55.

56.

Существует наименьшая цена на продукцию,при которой возможен безубыточный выпуск.

Эта минимальная цена равна минимуму средних

издержек ACmin

Соответствующая этой минимальной цене точка

множества

возможного предложения называется

точкой безубыточности

57.

Влияние на издержки факторавремени:

• многие издержки, являющиеся

постоянными в краткосрочном

периоде, становятся переменными в

долгосрочном периоде;

• это связано с тем, что в долгосрочном

периоде фирмы имеют возможность

изменять производственные

мощности.

58.

59.

Выручка (доход) фирмы – суммаденежных средств от реализации

произведённой продукции.

Виды выручки:

• общая выручка;

• средняя выручка;

• предельная выручка.

60.

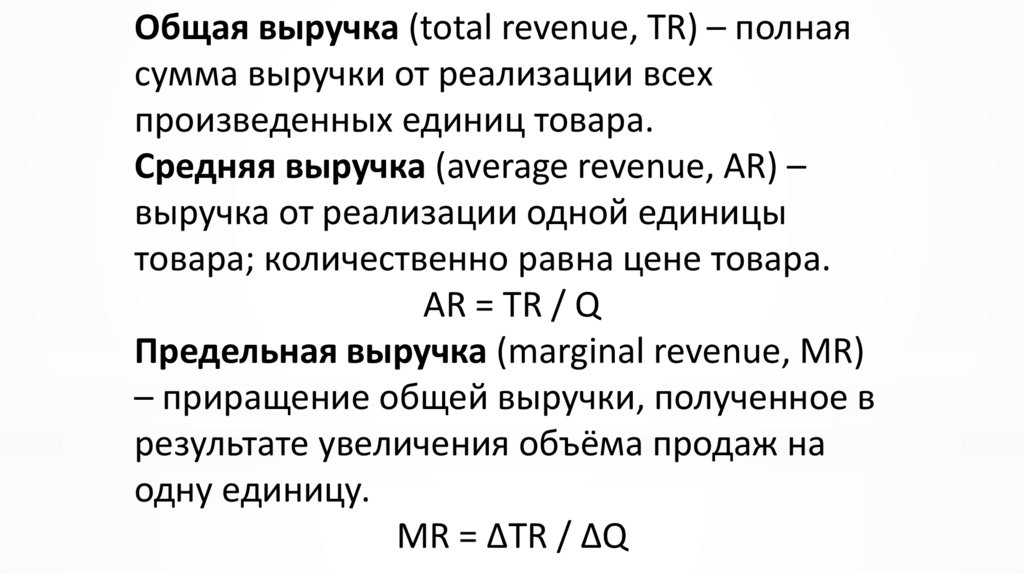

Общая выручка (total revenue, TR) – полнаясумма выручки от реализации всех

произведенных единиц товара.

Средняя выручка (average revenue, AR) –

выручка от реализации одной единицы

товара; количественно равна цене товара.

AR = TR / Q

Предельная выручка (marginal revenue, MR)

– приращение общей выручки, полученное в

результате увеличения объёма продаж на

одну единицу.

MR = ∆TR / ∆Q

61.

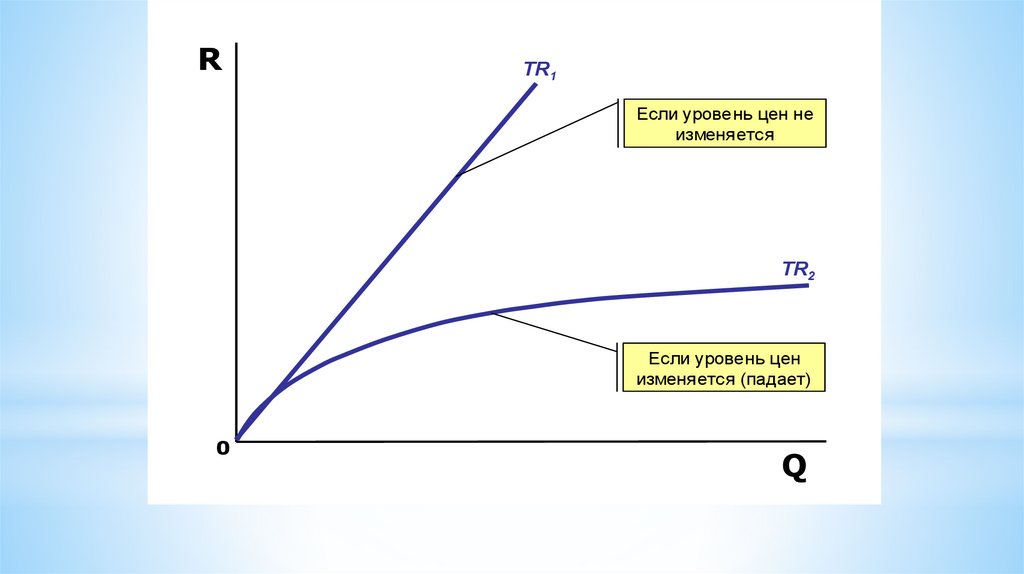

RTR1

Если уровень цен не

изменяется

TR2

Если уровень цен

изменяется (падает)

0

Q

62.

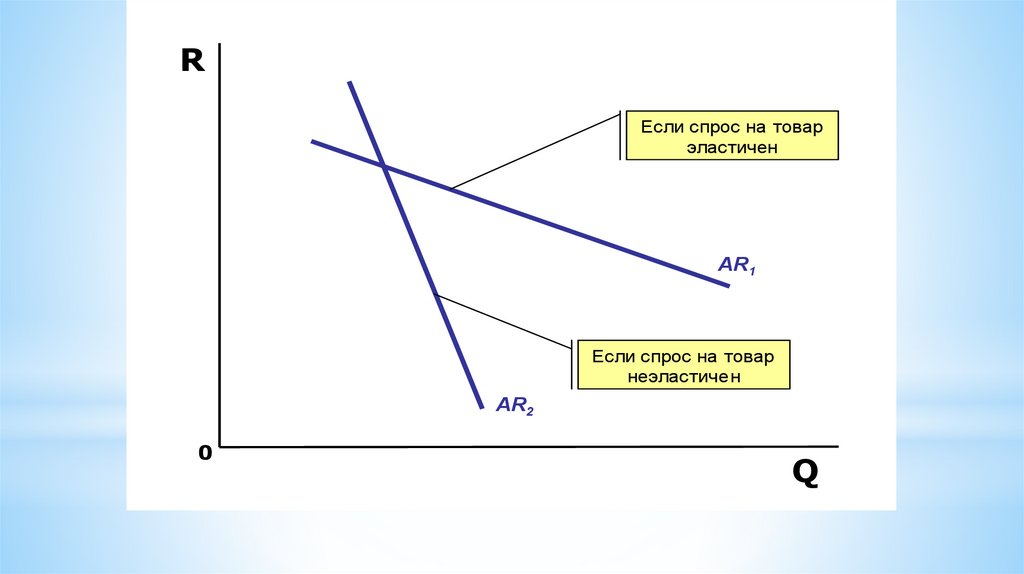

RЕсли спрос на товар

эластичен

AR1

Если спрос на товар

неэластичен

AR2

0

Q

63.

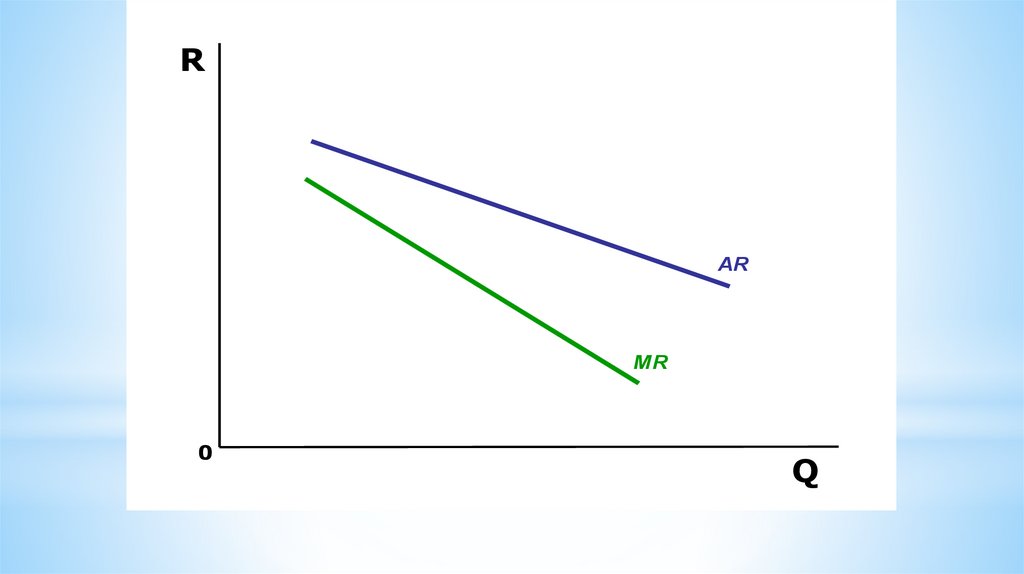

RAR

MR

0

Q

64.

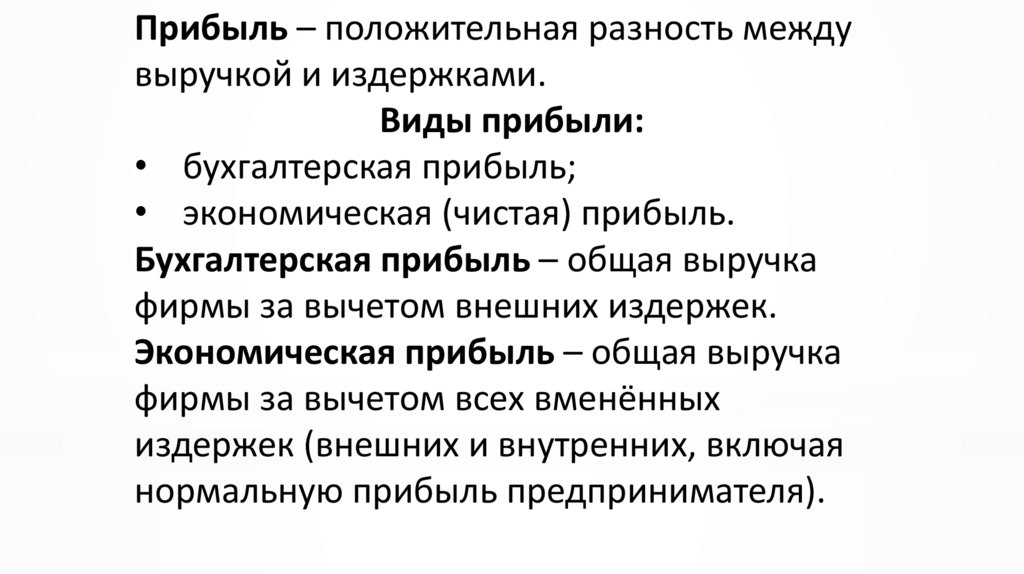

Прибыль – положительная разность междувыручкой и издержками.

Виды прибыли:

• бухгалтерская прибыль;

• экономическая (чистая) прибыль.

Бухгалтерская прибыль – общая выручка

фирмы за вычетом внешних издержек.

Экономическая прибыль – общая выручка

фирмы за вычетом всех вменённых

издержек (внешних и внутренних, включая

нормальную прибыль предпринимателя).