finance

financeSimilar presentations:

")

")

Оценка отзывных облигаций с постоянным доходом. Оценка акций (лекция 4)

1.

2.

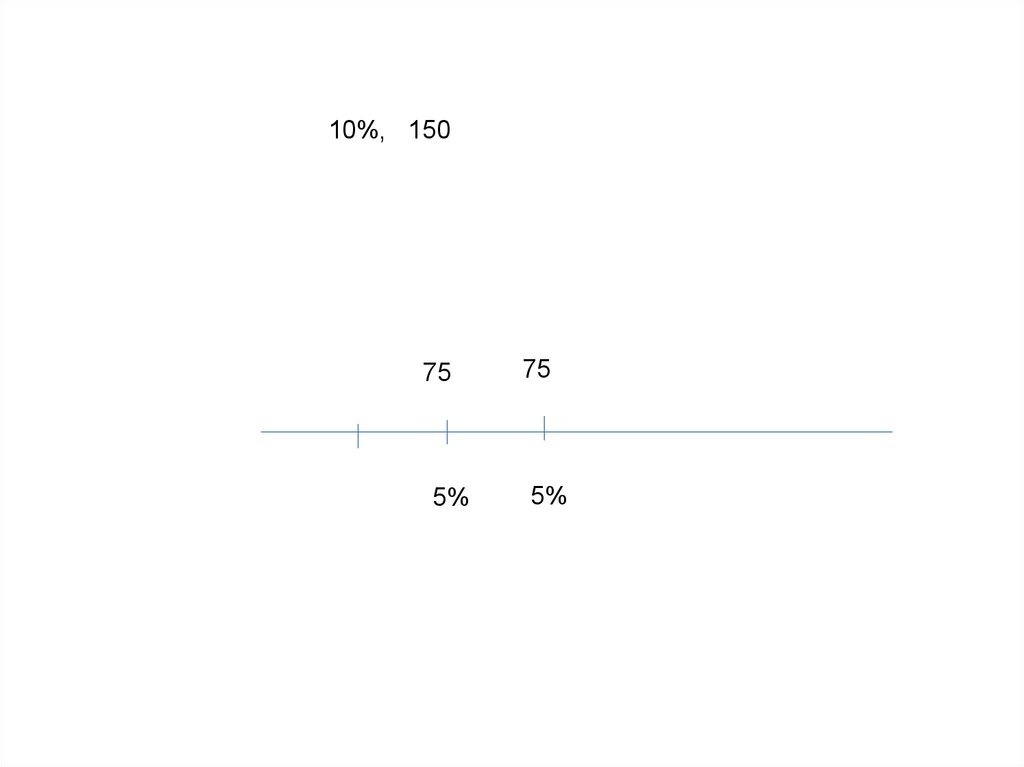

10%, 15075

75

5%

5%

3.

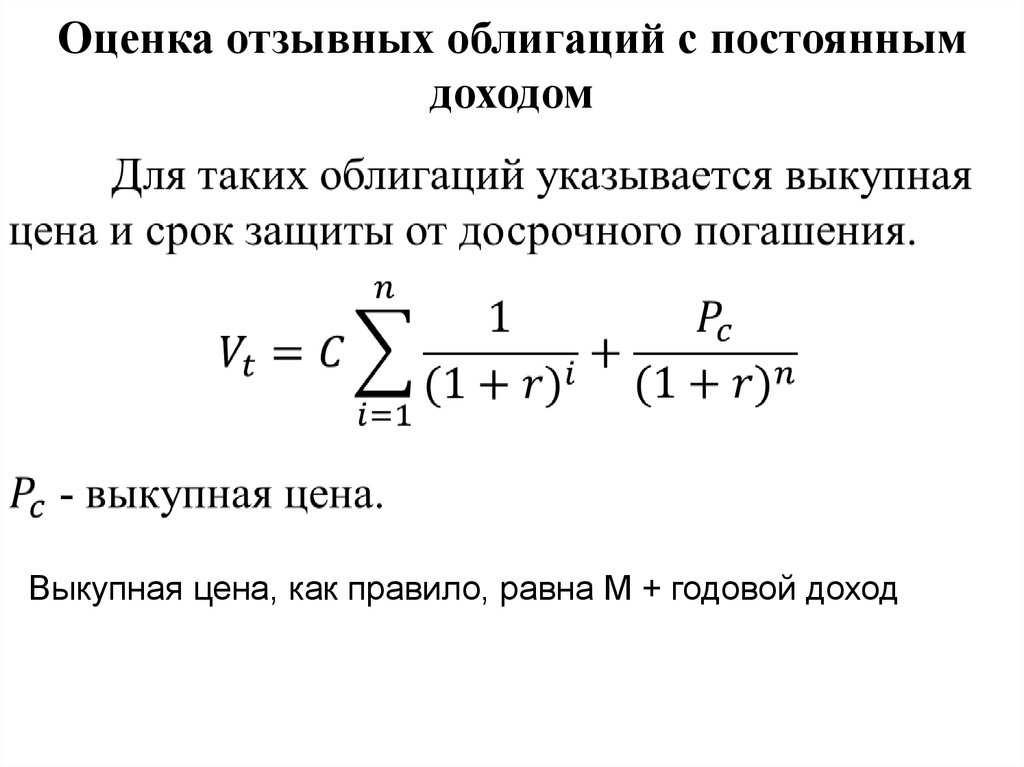

Оценка отзывных облигаций с постояннымдоходом

Выкупная цена, как правило, равна М + годовой доход

4.

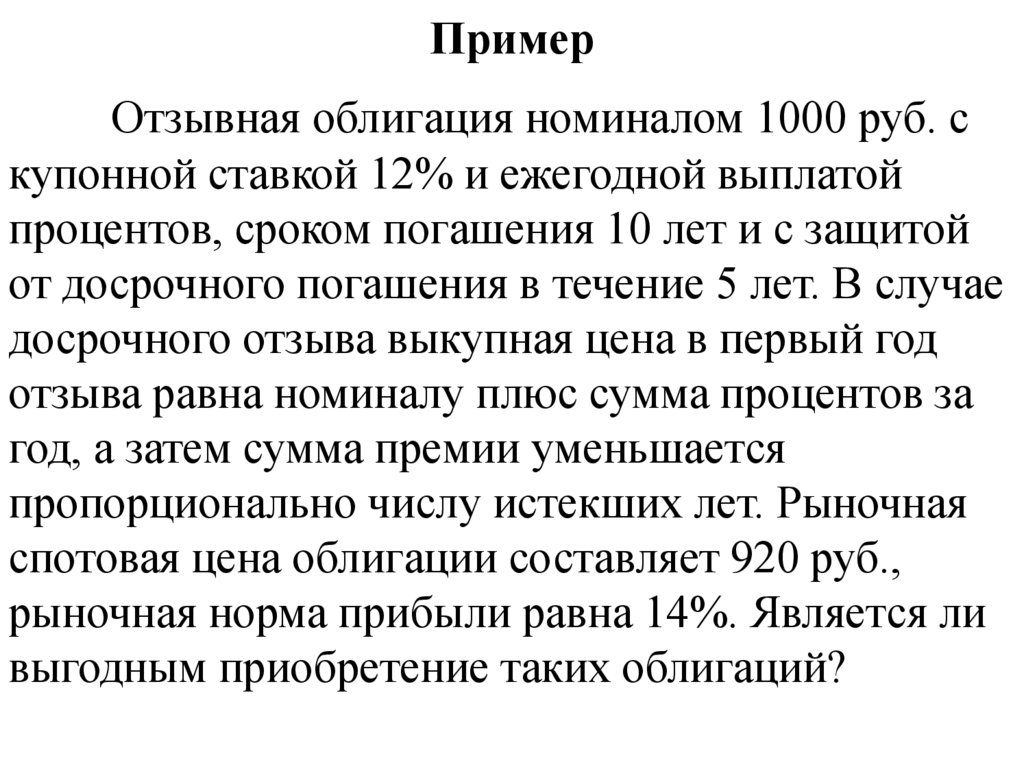

ПримерОтзывная облигация номиналом 1000 руб. с

купонной ставкой 12% и ежегодной выплатой

процентов, сроком погашения 10 лет и с защитой

от досрочного погашения в течение 5 лет. В случае

досрочного отзыва выкупная цена в первый год

отзыва равна номиналу плюс сумма процентов за

год, а затем сумма премии уменьшается

пропорционально числу истекших лет. Рыночная

спотовая цена облигации составляет 920 руб.,

рыночная норма прибыли равна 14%. Является ли

выгодным приобретение таких облигаций?

5.

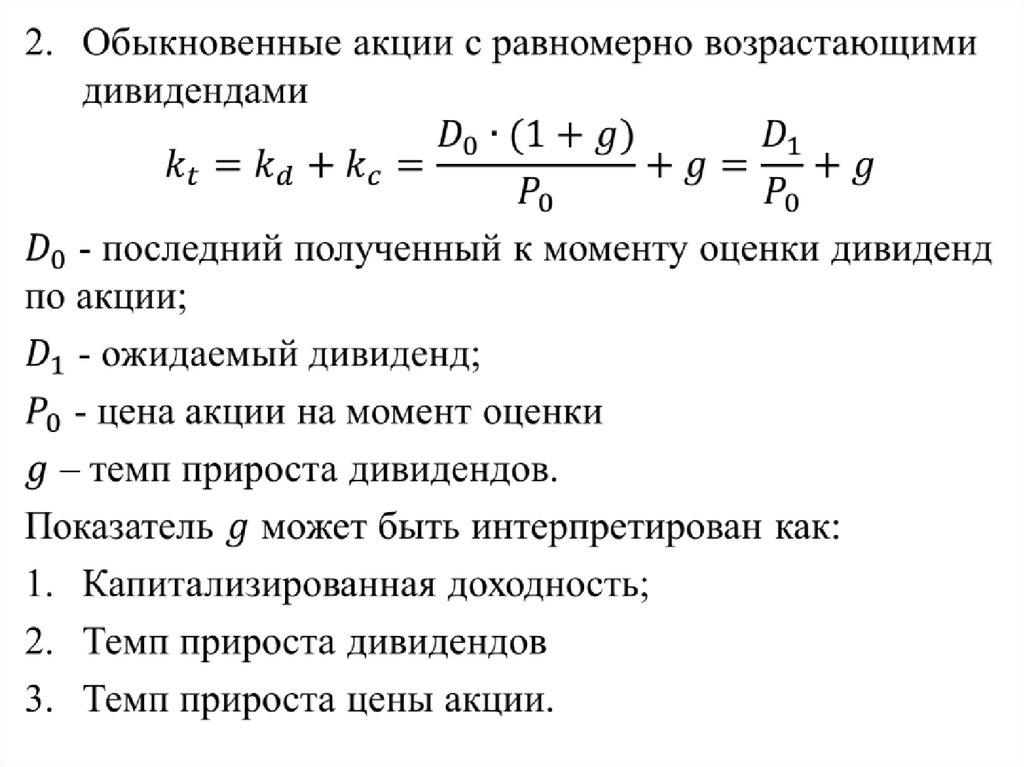

Оценка акций6.

7.

8.

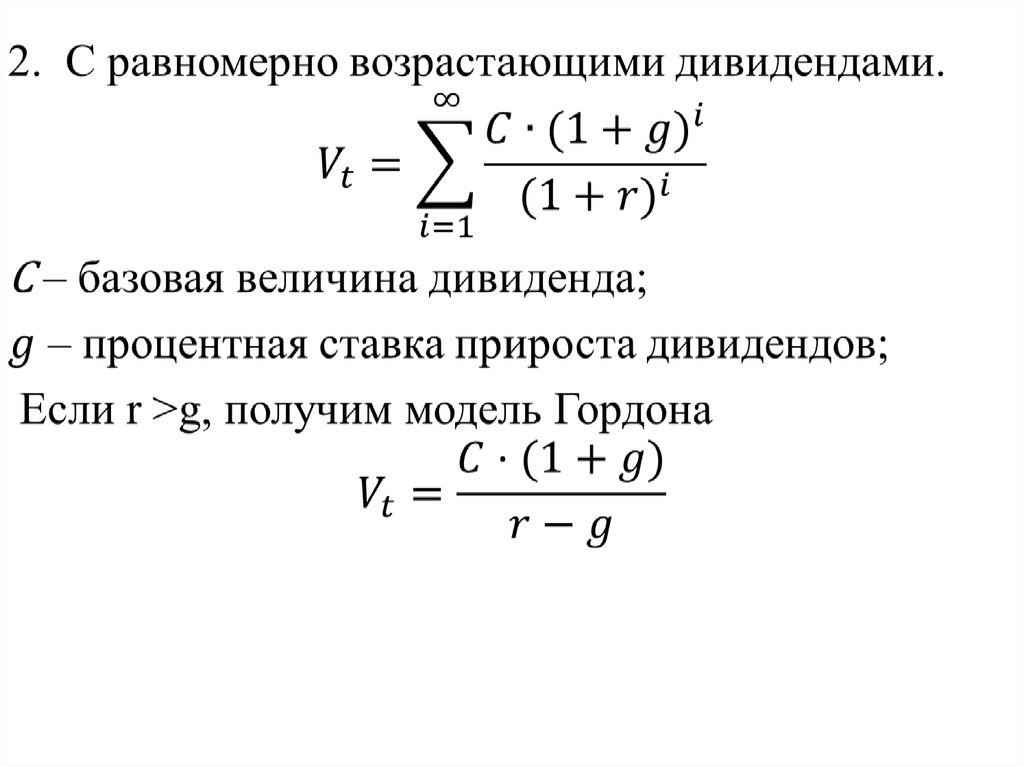

Пример. В течение четырех лет компанияпланирует выплачивать дивиденды по 1,5; 2; 2,2;

2,6 руб. на акцию. Ожидается, что в дальнейшем

дивиденд будет увеличиваться равномерно с

темпом 4% в год. Рассчитать теоретическую

стоимость акции, если рыночная норма прибыли

12%.

9.

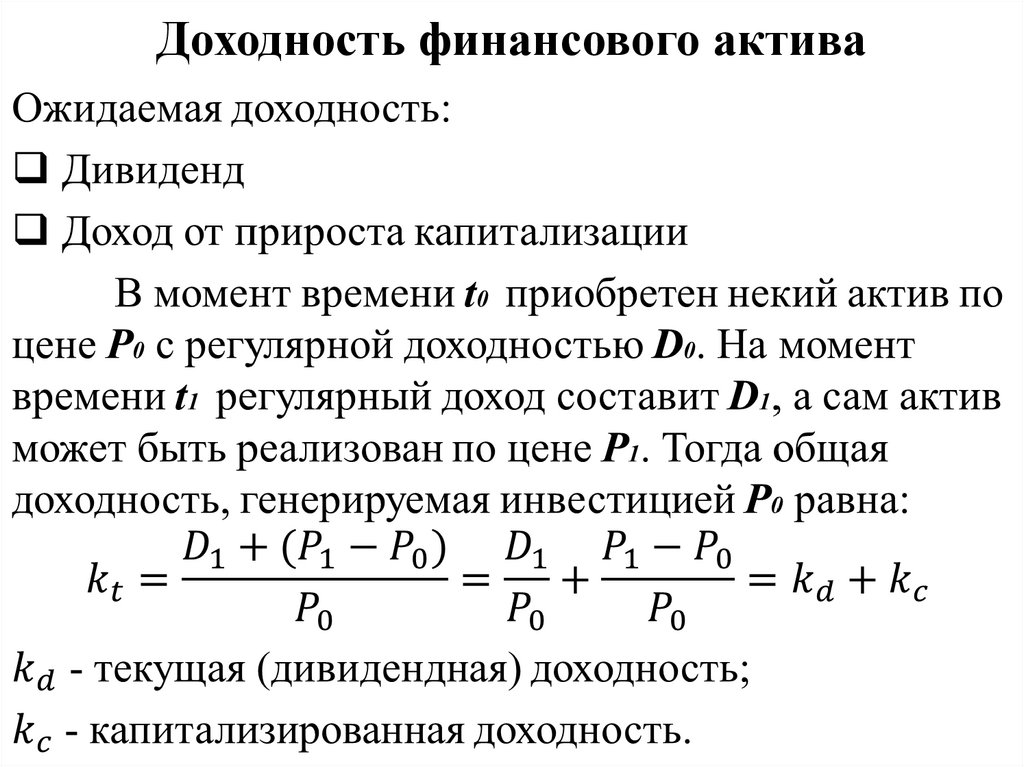

Доходность финансового актива10.

Купонная доходность (YK), устанавливаемая привыпуске облигации, рассчитывается по формуле:

C

YK

100%

M

Текущая доходность (YT) определяется по формуле:

C

YT

100%

PV

PV - цена, уплаченная инвестором при покупке

Конечная доходность (доходность к погашению)

(YTM) определяется следующим образом:

M P

C

k 100%

YTM

M P

2

11.

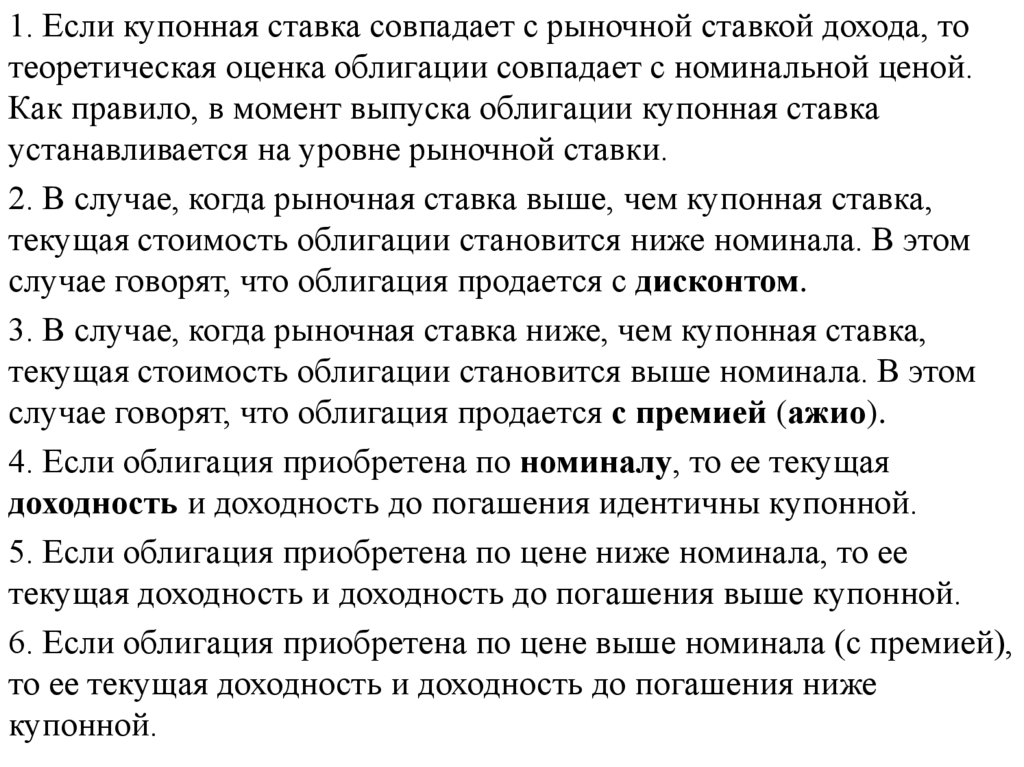

1. Если купонная ставка совпадает с рыночной ставкой дохода, тотеоретическая оценка облигации совпадает с номинальной ценой.

Как правило, в момент выпуска облигации купонная ставка

устанавливается на уровне рыночной ставки.

2. В случае, когда рыночная ставка выше, чем купонная ставка,

текущая стоимость облигации становится ниже номинала. В этом

случае говорят, что облигация продается с дисконтом.

3. В случае, когда рыночная ставка ниже, чем купонная ставка,

текущая стоимость облигации становится выше номинала. В этом

случае говорят, что облигация продается с премией (ажио).

4. Если облигация приобретена по номиналу, то ее текущая

доходность и доходность до погашения идентичны купонной.

5. Если облигация приобретена по цене ниже номинала, то ее

текущая доходность и доходность до погашения выше купонной.

6. Если облигация приобретена по цене выше номинала (с премией),

то ее текущая доходность и доходность до погашения ниже

купонной.

12.

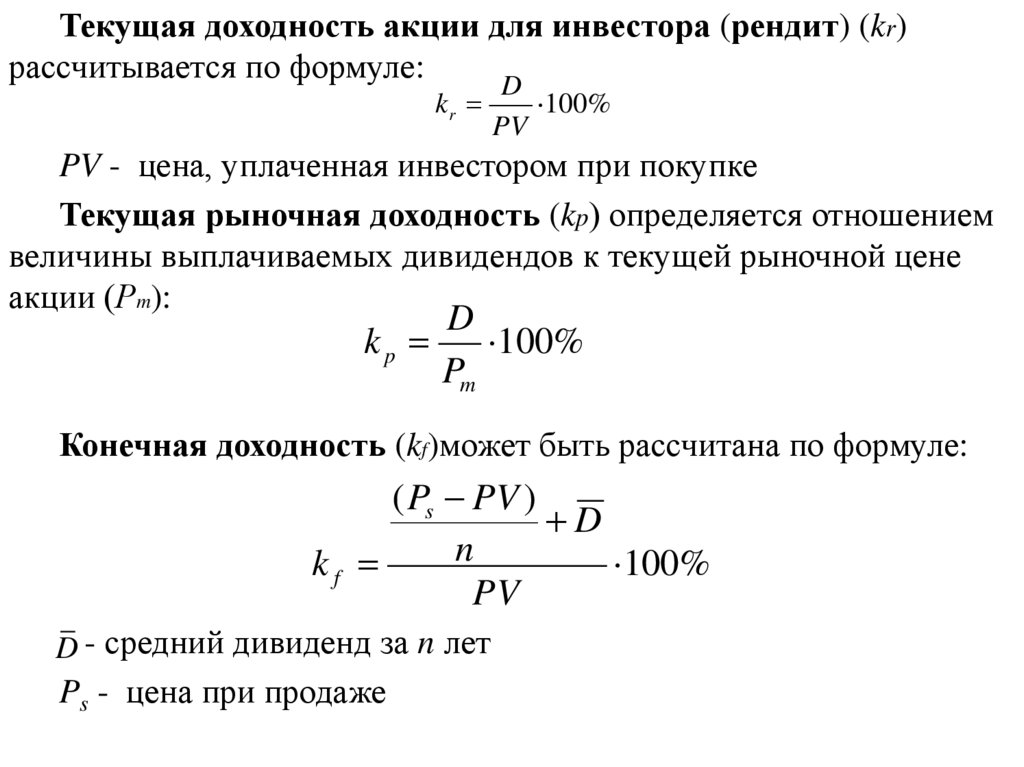

Доходность акций13.

14.

Текущая доходность акции для инвестора (рендит) (kr)рассчитывается по формуле:

D

kr

100%

PV

PV - цена, уплаченная инвестором при покупке

Текущая рыночная доходность (kp) определяется отношением

величины выплачиваемых дивидендов к текущей рыночной цене

акции (Рm):

D

kp

100%

Pm

Конечная доходность (kf)может быть рассчитана по формуле:

( Ps PV )

D

n

kf

100%

PV

D - средний дивиденд за n лет

Ps - цена при продаже

15.

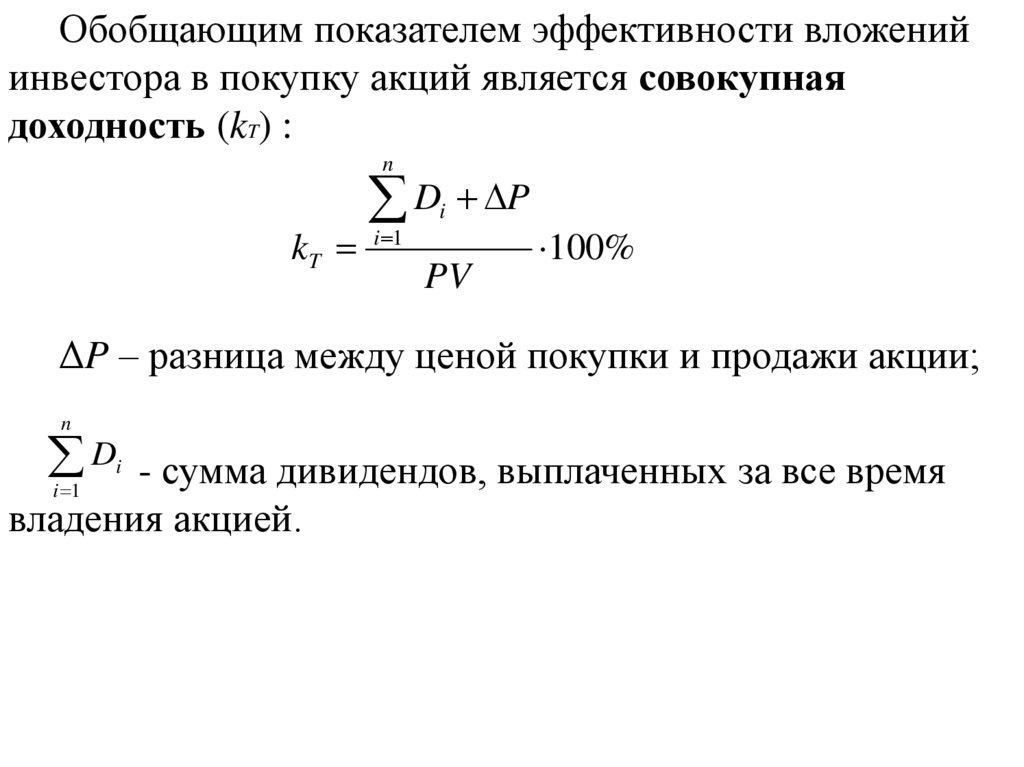

Обобщающим показателем эффективности вложенийинвестора в покупку акций является совокупная

доходность (kT) :

n

D P

kT i 1

i

PV

100%

ΔP – разница между ценой покупки и продажи акции;

n

D - сумма дивидендов, выплаченных за все время

i 1

i

владения акцией.

16.

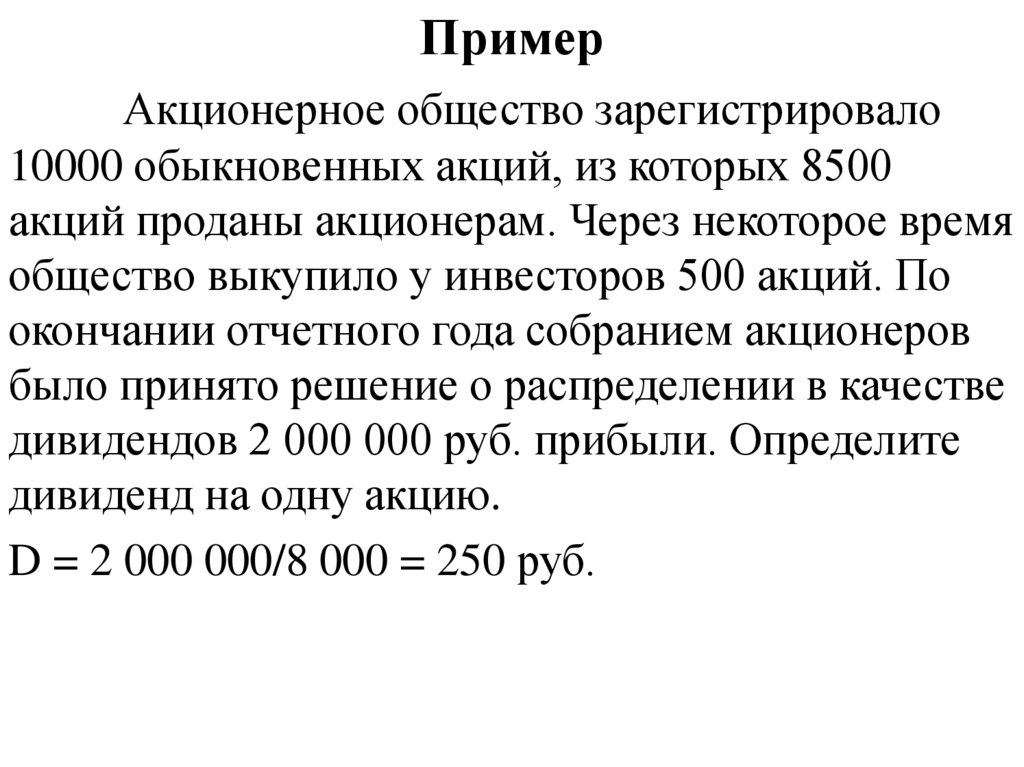

ПримерАкционерное общество зарегистрировало

10000 обыкновенных акций, из которых 8500

акций проданы акционерам. Через некоторое время

общество выкупило у инвесторов 500 акций. По

окончании отчетного года собранием акционеров

было принято решение о распределении в качестве

дивидендов 2 000 000 руб. прибыли. Определите

дивиденд на одну акцию.

D = 2 000 000/8 000 = 250 руб.

17.

ПримерАкция приобретена за 500 руб.; дивиденд на

акцию составляет 40% годовых; через год

после эмиссии курсовая цена акции равнялась

1000 руб. Определите доходность этой акции.

Решение: PV = 500; D = 200 = 500*0,4 ; Ps = 1000

k = (200 + (1000 – 500))/500 = 1,4 (140%)

18.

Фондовый индексВажной характеристикой эффективности биржевых торгов

является показатель рыночной капитализации, вычисляемый

как произведение рыночного курса акций на их количество,

находящееся в обращении. Рыночная капитализация

рассчитывается для отдельного эмитента, всего рынка на

конкретной бирже, страны и мира в целом.

Показателем интенсивности торговли на бирже служит

величина дневного оборота, которая определяется как сумма

стоимостей всех совершенных за торговую сессию сделок.

Состояние рыночной конъюнктуры характеризует

фондовый индекс, представляющий собой относительный

показатель, зависящий от изменения рыночной капитализации

акций на конкретной торговой площадке за временной период.

19.

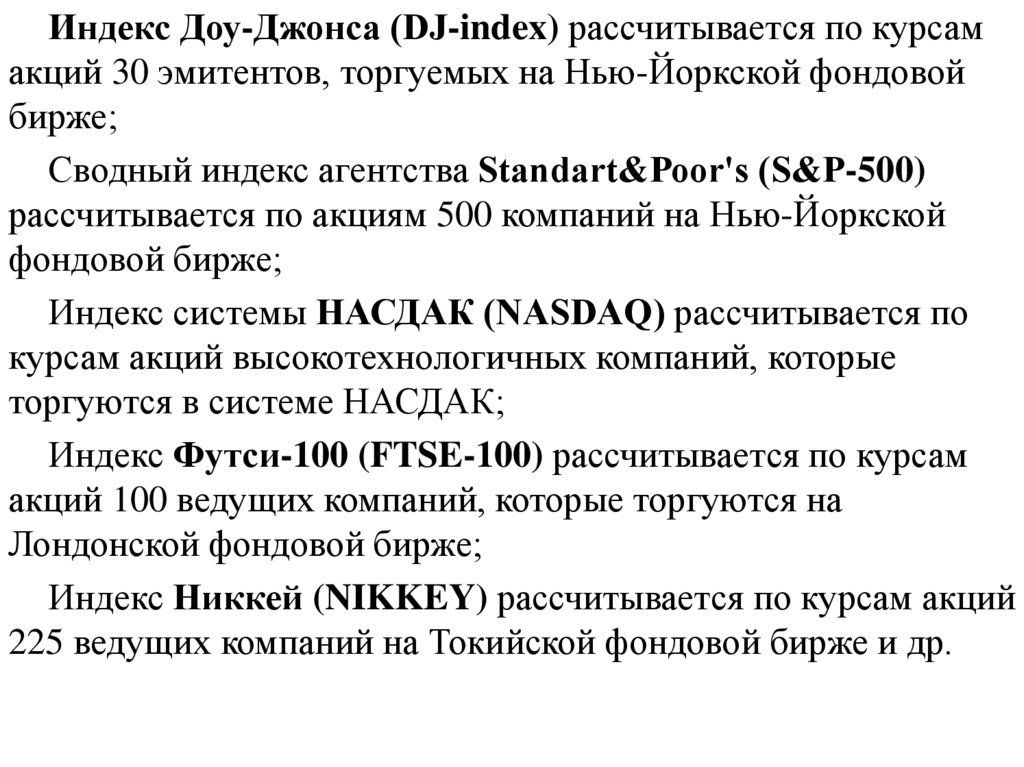

Индекс Доу-Джонса (DJ-index) рассчитывается по курсамакций 30 эмитентов, торгуемых на Нью-Йоркской фондовой

бирже;

Сводный индекс агентства Standart&Рооr's (S&Р-500)

рассчитывается по акциям 500 компаний на Нью-Йоркской

фондовой бирже;

Индекс системы НАСДАК (NASDAQ) рассчитывается по

курсам акций высокотехнологичных компаний, которые

торгуются в системе НАСДАК;

Индекс Футси-100 (FTSE-100) рассчитывается по курсам

акций 100 ведущих компаний, которые торгуются на

Лондонской фондовой бирже;

Индекс Никкей (NIKKEY) рассчитывается по курсам акций

225 ведущих компаний на Токийской фондовой бирже и др.