finance

financeSimilar presentations:

")

")

Анализ и диагностика результатов экономической деятельности

1.

Анализ и диагностикарезультатов экономической

деятельности

д.э.н., доцент Ульянова Наталья Васильевна

2024

2.

Отчет о финансовых результатахНаименование показателя

1. Выручка Кт Продажи 90 / Выручка

2. Себестоимость продаж Дт Продажи 90 / Себестоимость

3. Валовая прибыль (убыток) (1-2)

4. Коммерческие расходы Дт Продажи 90 / Коммерческие

Период

Предыдущий период

Данные по счету Продажи

нарастающим итогом с начала периода

или доходы и расходы по обычным видам

деятельности (по операционной деятельности)

5. Управленческие расходы Дт Продажи 90 / Управленческие

6. Прибыль (убыток) от продаж (3-4-5)

7. Доходы от участия в других организациях Кт 91 Прочие доходы

8. Проценты к получению Кт 91 Прочие доходы

9. Проценты к уплате Дт 91 Прочие расходы

10. Прочие доходы Кт 91 Прочие доходы

Данные по счету Прочие доходы и расходы

нарастающим итогом с начала периода

или доходы и расходы по

прочим операциям, включая чрезвычайные

убытки и потери от стихийных бедствий

и страховые возмещения по ним

11. Прочие расходы Дт 91 Прочие расходы

12. Прибыль (убыток) до налогообложения (6+7+8-9+10-11)

13. Налог на прибыль Дт 99 Прибыли и убытки Кт 68

14. В т.ч. текущий налог на прибыль

15. Отложенный налог на прибыль (при раздельном ведении бухгалтерского и налогового учета)

16. Прочее

17. Чистая прибыль (убыток) (12-13) сальдо по счету 99 Прибыли и убытки

Данные расчета налога на прибыль

по счету Прибыли и убытки

нарастающим итогом

с начала периода

3.

Отчет о финансовых результатах (продолжение)Наименование показателя

17. Чистая прибыль (убыток)

сальдо по счету 99 Прибыли и убытки

Период

Предыдущий

период

Прибыль от оборота / может быть распределена в виде дивидендов

Прибыль от удержания /

18. Результат от переоценки внеоборотных активов, не включаемый в чистую

потенциальный прирост стоимости ц. б. /

прибыль (убыток) периода сальдо по счету 83 Добавочный капитал

отражается в балансе как результат переоценки

19. Результат от прочих операций, не включаемый

в чистую прибыль (убыток) периода

20. Налог на прибыль от операций, результат

которых не включается в чистую прибыль (убыток) периода

21. Совокупный финансовый результат (17 +18+19-20)

22. Справочно Базовая прибыль (убыток) на акцию

Потенциальные, а не обязательные

дивиденды

23. Разводненная прибыль (убыток) на акцию

Базовая прибыль на акцию - отношение чистой прибыли компании, после выплаты дивидендов

по привилегированным акциям за отчетный период, к средневзвешенному количеству обыкновенных

акций, находящихся в обращении в расчетном периоде.

4.

Трактовка терминов «затраты» и «расходы»БАЛАНС

В активе отражаются

затраты или

авансированный капитал,

который имеет

экономический и/или

финансовый потенциал

реализации в будущем

Момент

реализации

ОТЧЕТ О ФИНАНСОВЫХ

РЕЗУЛЬТАТАХ

Отражаются доходы и

расходы в соответствии с

принципом начисления и

принципом соответствия,

при условии, что доходы и

расходы реализовали свой

экономический и/или

финансовый потенциал в

текущем периоде

5.

Принцип начисления:Признание фактов хозяйственной деятельность в том периоде, когда они имели

место, независимо от движения денег

Принцип соотнесения затрат, расходов и убытков:

если произведенные затраты приводят к будущим выгодам, они отражаются как

активы в балансе

если произведенные затраты приводят к текущим выгодам, они отражаются как

расходы в отчете о финансовых результатах

если произведенные затраты не приводят ни к каким выгодам, они отражаются как

убытки в отчете о финансовых результатах

Принцип соответствия доходов и расходов

Расход признается в отчете о финансовых результатах после признания дохода, который был получен в результате осуществления

расходов. Например, себестоимость некоторой проданной продукции признается в качестве расхода в отчете о финансовых

результатах только после признания дохода - выручки от продажи этой же идентифицированной продукции.

Если расходы обусловливают получение доходов в течение нескольких отчетных периодов и связь между доходами и расходами

не может быть определена четко или определяется опосредованно, расходы признаются в отчете о финансовых результатах

путем их обоснованного распределения между периодами.

6.

Сравнительный анализ: горизонтальный и трендовый анализ –тенденция изменения показателей во времени

Показатели

Базисный

период

(1)

Выручка от продажи

Себестоимость продаж

Валовая прибыль

Управленческие

и

коммерческие расходы

Прибыль от продаж

Прочие доходы

Прочие расходы

Прибыль

налогообложения

Налог на прибыль

до

2 604

(1 630)

974

(460)

Темп

Абсолютное Коэф.

Темп

отклонение Отклонения отклонения прироста %

(6) 3/1*100%

(роста)

%

(рост)

(роста)

или

(5)

2/1*100

(3) 2-1

(4) 2/1

5-100%

3 502

+898

1,345

134,5

34,5

(2 090)

+460

1,282

128,2

28,2

1 412

+438

1,45

145,0

45,0

(703)

+243

1,528

152,8

52,8

Отчетный

период

(2)

514

709

+195

1,379

137,9

37,9

1 010

(1 000)

250

(252)

-760

+748

524

707

+183

1,349

134,9

34,9

(180)

(227)

+47

1,261

126,1

26,1

7.

Сравнительный анализ: вертикальный анализ – анализ структурыпоказателей, структурно-динамический анализ - анализ изменения

структуры во времени

Показатели

Базисный

период

Себестоимость продаж

Отчетный

период

Удельный вес Удельный вес Изменение

в

базисном в

отчетном удельных

периоде

периоде

весов

1 630

2 090

0,498

0,639

0,141

460

703

0,141

0,215

0,074

Прочие расходы

1 000

252

0,306

0,077

(0,229)

Налог на прибыль

180

227

0,055

0,069

0,014

Итого расходов

3 270

3 272

1

1

-

Управленческие

коммерческие расходы

и

8.

Преимущества информации, вытекающей изданных вертикального анализа

Переход к относительным показателям

позволяет проводить межхозяйственные

сравнения отчетности организаций,

которые в значительной мере отличаются

величиной доходов/ расходов / ресурсов и

другими объемными показателями

Относительные показатели сглаживают

влияние инфляционных процессов, которые

всегда искажают абсолютные показатели,

особенно если их рассматривать в

динамике

9.

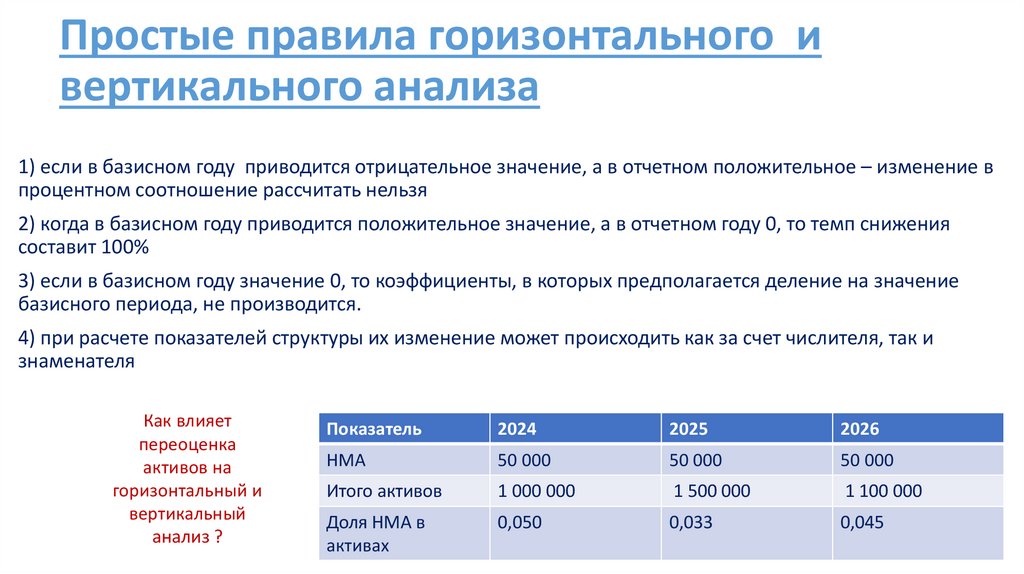

Простые правила горизонтального ивертикального анализа

1) если в базисном году приводится отрицательное значение, а в отчетном положительное – изменение в

процентном соотношение рассчитать нельзя

2) когда в базисном году приводится положительное значение, а в отчетном году 0, то темп снижения

составит 100%

3) если в базисном году значение 0, то коэффициенты, в которых предполагается деление на значение

базисного периода, не производится.

4) при расчете показателей структуры их изменение может происходить как за счет числителя, так и

знаменателя

Как влияет

переоценка

активов на

горизонтальный и

вертикальный

анализ ?

Показатель

2024

2025

2026

НМА

50 000

50 000

50 000

Итого активов

1 000 000

1 500 000

1 100 000

Доля НМА в

активах

0,050

0,033

0,045

10.

Факторная модель отчета о финансовыхрезультатах

∆Прибыль = (∆Дохоб + ∆Дохпр ) − (∆Расоб +∆Распр )

= (∆Дохоб − ∆Расоб ) + (∆Дохпр − ∆Распр )

ОФР раскрывает формирование прибыли от операционной деятельности и

не показывает формирование прибыли (убытка) по инвестиционной и финансовой

деятельности.

Поэтому при анализе ОФР – главное выявить причины изменения операционной

прибыли.

11.

Типы структурной динамики доходов ирасходов

∆ Дохоб ≥ 0

∆

Дох