economics

economicsSimilar presentations:

")

Теория производства

1.

Лекция2.

1. Сущность и виды производства.2. Производственная функция.

3. Выбор производителя в краткосрочном периоде: закон

убывающей отдачи.

4. Выбор производителя в долгосрочном периоде:

изокванта, изокоста и правила минимизации издержек

производителя.

5. Издержки производства: экономический и

бухгалтерский подходы.

6. Издержки производства в краткосрочном периоде.

7. Долгосрочный период деятельности фирмы и эффекты

масштаба.

3.

4.

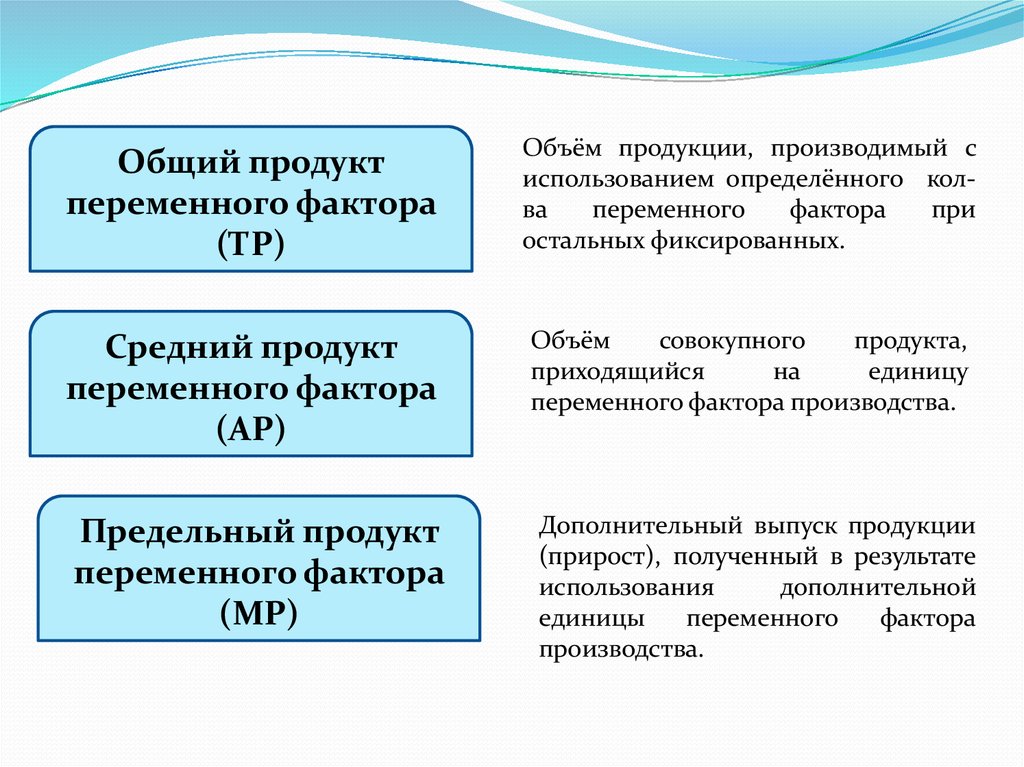

Общий продуктпеременного фактора

(ТР)

Объём продукции, производимый с

использованием определённого колва

переменного

фактора

при

остальных фиксированных.

Средний продукт

переменного фактора

(АР)

Объём

совокупного

продукта,

приходящийся

на

единицу

переменного фактора производства.

Предельный продукт

переменного фактора

(МР)

Дополнительный выпуск продукции

(прирост), полученный в результате

использования

дополнительной

единицы

переменного

фактора

производства.

5.

(средняя производительность фактора)TPL

APL

L

TPK

APK

K

или

где АРL - средний продукт труда;

ТРL – общий продукт труда;

L - затраты труда.

где АРК - средний продукт капитала;

ТРК - общий продукт капитала;

К – затраты капитала.

(предельная производительность фактора)

MPL

TPL TPL 2 TPL1

(TP) /L

L

L2 L1

или

MPK

TPK TPK 2 TPK 1

(TP) /K

K

K 2 K1

6.

Кол-вопеременного

фактора

(затраты труда),

Общий продукт

переменного

фактора (объём

выпуска),

Средний

продукт

переменного

фактора,

Предельный

продукт

переменного

фактора,

L

TPL

APL

MPL

1

10

10

10

2

22

11

12

3

30

10

8

4

37

9,25

7

5

42

8,4

6

6

46

7,7

4

7

42

6

-4

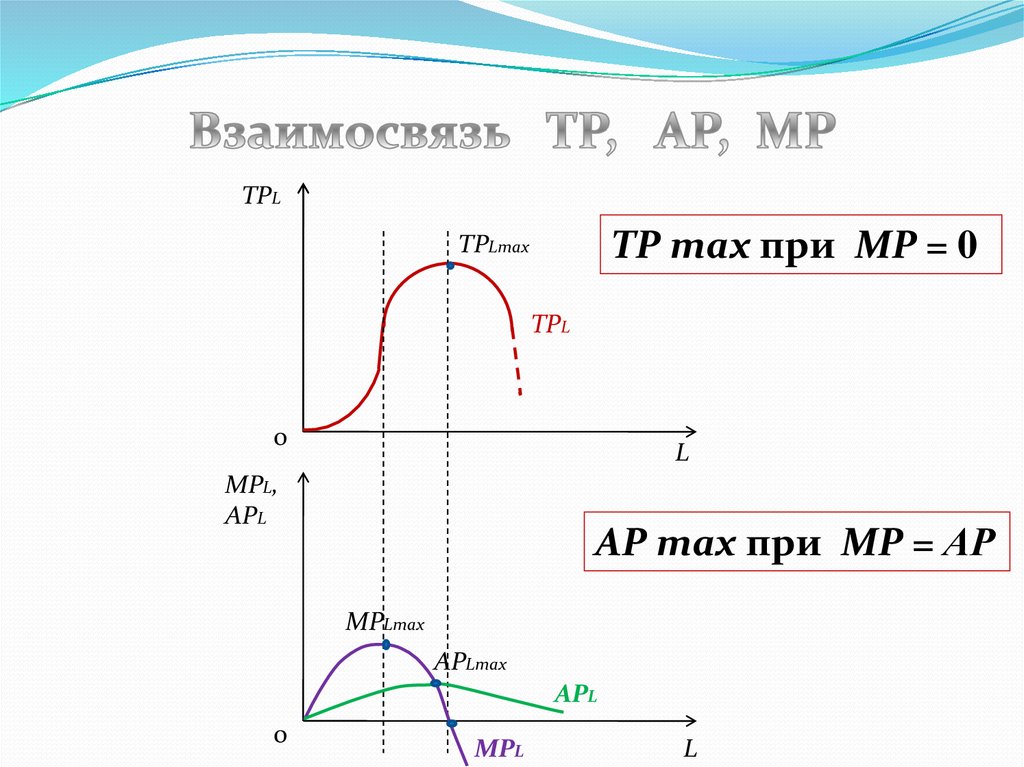

7.

TPLTP max при МР = 0

TPLmax

TPL

0

L

MPL,

APL

АP max при МР = АР

MPLmax

APLmax

APL

0

MPL

L

8.

По мере увеличениязатрат переменного

фактора при фиксации остальных достигается

точка,

с

которой

использование

дополнительного количества переменного

фактора ведёт к снижению прироста продукта,

а далее и к его абсолютному сокращению.

9.

Возможности для увеличения выпускапродукции при фиксации хотя бы одного

фактора

производства

являются

ограниченными.

Закон убывающей доходности применим

только в краткосрочном периоде.

Интенсивность

действия

закона

обусловлена особенностями технологии.

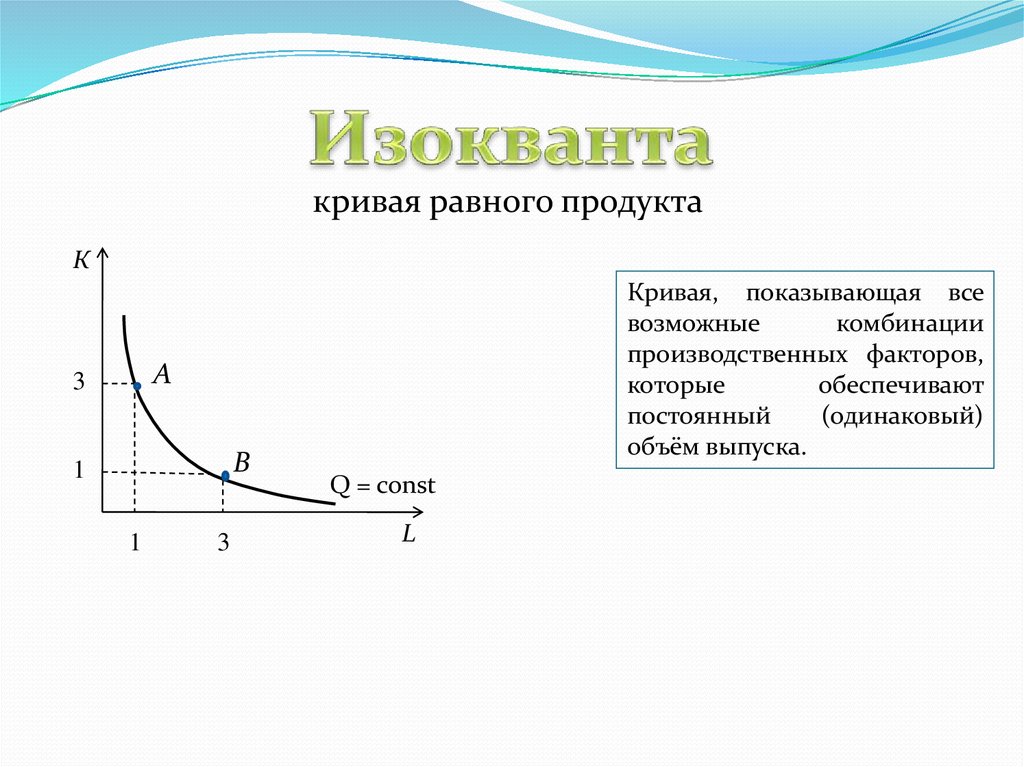

10.

кривая равного продуктаК

Кривая, показывающая все

возможные

комбинации

производственных факторов,

которые

обеспечивают

постоянный

(одинаковый)

объём выпуска.

А

3

В

1

1

3

Q = const

L

11.

КQ3 = 90

Q2 = 75

Q1 = 55

L

Изокванты имеют отрицательный

наклон: имеет место разнонаправленное

изменение факторов;

Вогнутость кривой изокванты

иллюстрирует действие закона

убывающей доходности;

Изокванта, находящаяся дальше от

начала координат, отражает больший

объём выпуска продукции.

12.

КMRTS LK

A

K1

∆K

B

K2

L1

∆L

L2

L

K MPL

L MPK

при Q = const

Предельная

норма

технологического замещения

– показатель пропорции, в

которой должна происходить

замена

одного

фактора

производства

другим

при

сохранении

неизменного

объёма

выпуска

(всегда

учитывается как положительная

величина).

13.

КК

Q1

Q2

Q2

Q1

L

Совершенное замещение

факторов производства

MRTS = const

L

Замещение факторов

производства не допустимо

MRTS = 0

14.

Кривая равных издержекК

K max

30

C

r

А

В

20

0

Показывает

различные

комбинации двух факторов

производства при одинаковых

затратах на их приобретение.

10

20

w

r

Lmax

C

w

L

C r K w L

уравнение изокосты

где С – бюджет производителя, или затраты на факторы производства;

w – цена труда ;

r – цена капитала;

К – затраты капитала;

L – затраты труда.

15.

КE

В точке Е имеет место

минимизация издержек

производителя.

Q3

Q2

Q1

0

MPL MPK

w

r

L

16.

Различает внешние (явные)и

внутренние (неявные)издержки

это затраты, которые вынуждена

нести

фирма,

чтобы

отвлечь

использование

ограниченных

ресурсов

в

альтернативных

направлениях

признаёт

только

издержки (внешние)

явные

это затраты на ресурсы, которые не

принадлежат

фирме,

всегда

фиксируются

в

бухгалтерской

отчётности.

17.

+затраты на ресурсы, не

принадлежащие фирме

В том числе: оплата труда наёмных

работников; арендная плата за

помещения; оплата

электроэнергии; расходы на сырьё

и материалы, оплата транспортных

услуг и пр.

затраты на ресурсы,

принадлежащие фирме

В том числе: вознаграждение за

предпринимательские

способности; нормальная прибыль;

издержки на собственные и

самостоятельно

используемые

ресурсы.

18.

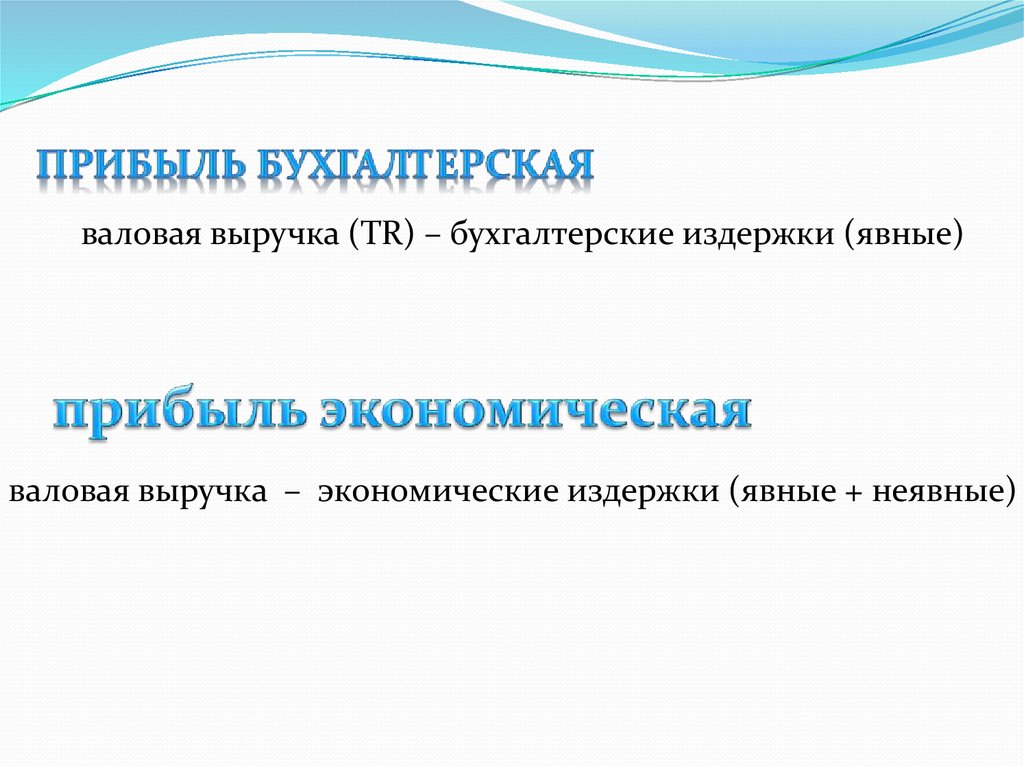

валовая выручка (TR) – бухгалтерские издержки (явные)валовая выручка – экономические издержки (явные + неявные)

19.

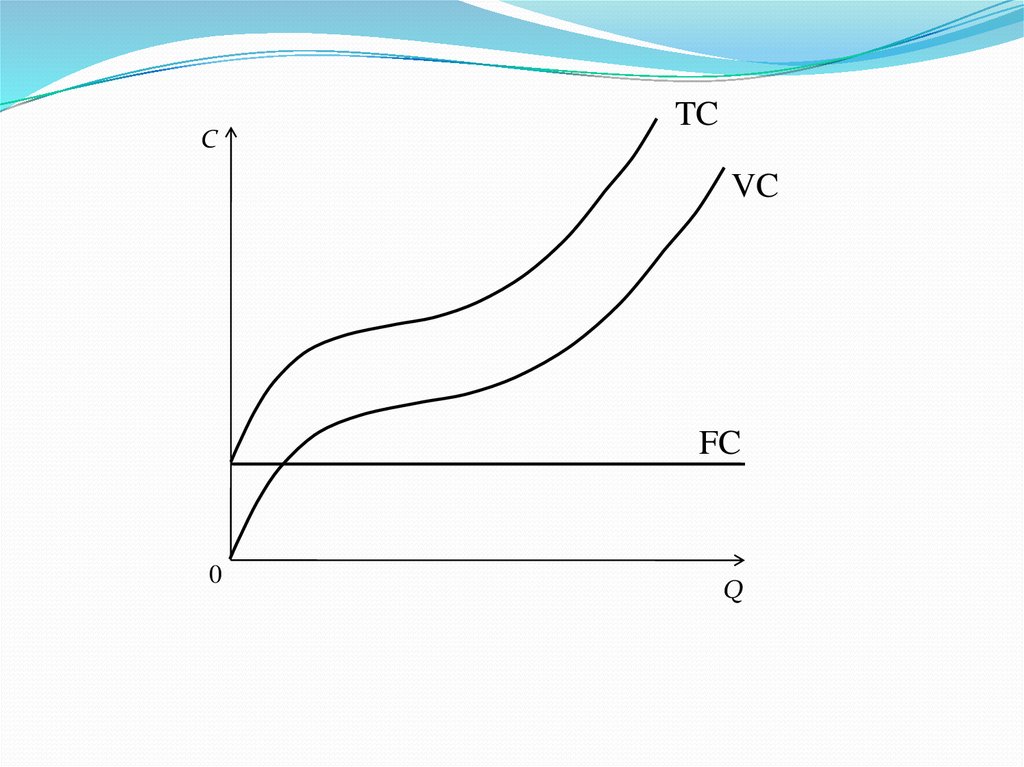

валовые издержки = постоянные издержки + переменные издержкизатраты, не зависящие от

объёма производства

затраты, которые зависят

от объёма производства

20.

СTC

VC

FC

0

Q

21.

это затраты фирмы на производство единицы продукцииСТ

Q

средние валовые издержки – это валовые

издержки, приходящиеся на единицу продукции

FC

Q

средние постоянные издержки – это постоянные

издержки, приходящиеся на единицу продукции

VC

Q

средние переменные издержки – это переменные

издержки, приходящиеся на единицу продукции

22.

это затраты на производство последней (дополнительной) единицы продукции)TC TC2 TC1

/

MC

(TC ) Q

Q

Q2 Q1

23.

Взаимосвязь среднихи предельных издержек

С

MC

ATC

AVC

ATCmin

AVCmin

0

ATCmin = MC

AFC

Qopt

Q

AVCmin = MC

24.

CATC1

ATC2

ATC3

ATC4

ATC5

ATC6 ATC7

LATC

0

20

40

60

80

100

120

140

160

Q

25.

уменьшение средних валовых издержек с ростом объёмов производстваувеличение средних валовых издержек с ростом объёмов производства

неизменная величина средних затрат при увеличении объёмов производства

26.

LATCLATC

Положительный

эффект

масштаба

Постоянная

отдача от

масштаба

Q

Отрицательный

эффект

масштаба