marketing

marketingSimilar presentations:

Анализ рынка бутилированной воды

1.

анализ рынкаБутилированной воды

Выполнили:

Андреева Арина

Власова Ксения

Метхе Алина

Москалева Варвара

Шарай Виктория

2.

Цели:актуальность:

Основной целью является

проведение анализа рынка

бутилированной воды с особым

акцентом на Калининградскую

область. Цель презентации выявить ключевых игроков,

тенденции рынка, предпочтения

потребителей и региональную

специфику, а также обсудить

стратегии выхода на

калининградский рынок и

рекомендации по продвижению и

позиционированию.

Индустрия бутилированной воды

- быстрорастущий рынок в

России. Поскольку потребители

все больше заботятся о

здоровье, спрос на чистую и

безопасную питьевую воду

растет.

3.

Мировой рынокМировой рынок

оценивается в

несколько сотен

миллиардов

долларов США с

ежегодным ростом

на 6-8%. Наиболее

динамично

развиваются рынки

Азии и Африки изза растущей

урбанизации и

недостатка

качественной

питьевой воды.

Ключевые игроки

на мировом рынке

— это компании

Nestlé, Danone,

Coca-Cola,

PepsiCo. Их

бренды, такие как

Evian, Perrier,

Aqua, и другие,

занимают

значительные доли

рынка, но

присутствует

также большое

количество

локальных

производителей.

Среди тенденций

распространено:

- переход к более

экологичной

упаковке

- развитие

премиум-сегмента,

включая

минеральные и

газированные воды

- рост спроса на

функциональные

воды (с

добавлением

витаминов,

минералов и других

полезных

элементов).

4.

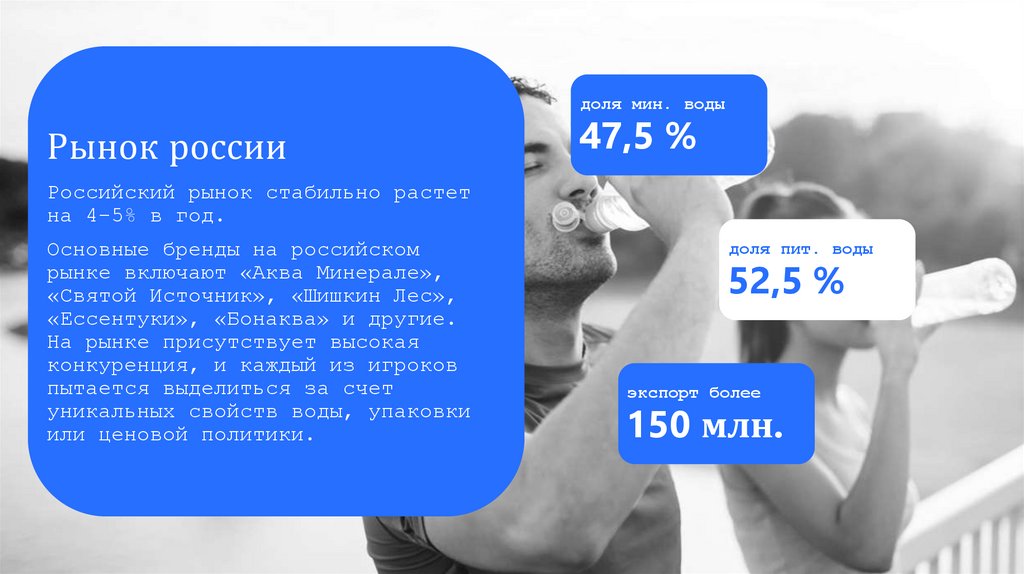

доля мин. водыРынок россии

47,5 %

Российский рынок стабильно растет

на 4-5% в год.

Основные бренды на российском

рынке включают «Аква Минерале»,

«Святой Источник», «Шишкин Лес»,

«Ессентуки», «Бонаква» и другие.

На рынке присутствует высокая

конкуренция, и каждый из игроков

пытается выделиться за счет

уникальных свойств воды, упаковки

или ценовой политики.

доля пит. воды

52,5 %

экспорт более

150 млн.

5.

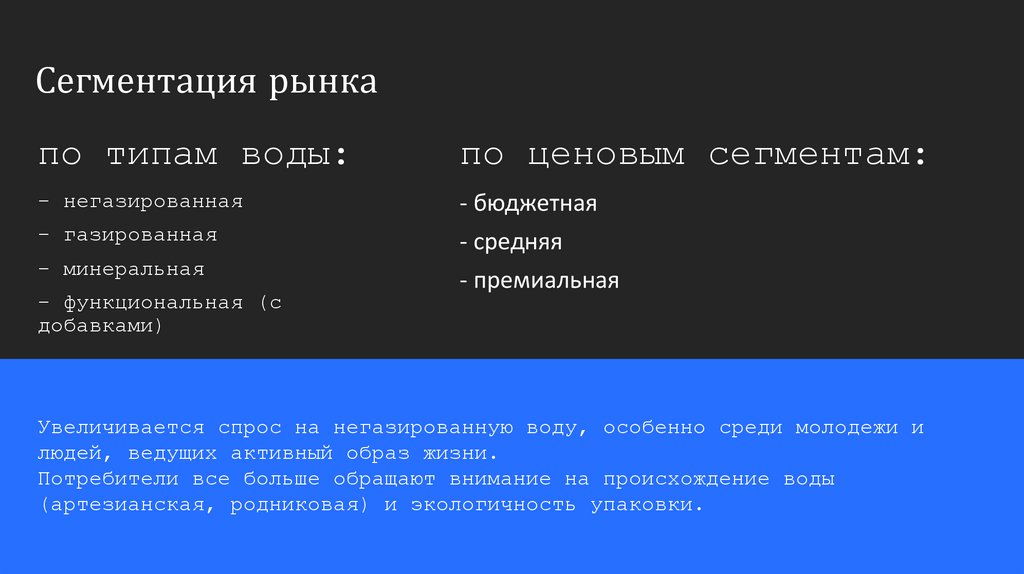

Сегментация рынкапо типам воды:

по ценовым сегментам:

- негазированная

- бюджетная

- средняя

- премиальная

- газированная

- минеральная

- функциональная (с

добавками)

Увеличивается спрос на негазированную воду, особенно среди молодежи и

людей, ведущих активный образ жизни.

Потребители все больше обращают внимание на происхождение воды

(артезианская, родниковая) и экологичность упаковки.

6.

Рынок калининградскойобласти

- рынок бутилированной воды 0,5-1,5 литров в

Калининградской области является

высококонкурентным

- на рынке присутствуют как местные, так и

федеральные производители

- потребители предпочитают воду с низким или

средним уровнем минерализации, а также воду

с пометкой "артезианская" или "родниковая"

- высокий уровень конкуренции оказывает

давление на прибыльность производителей

Местные производители:

- Волжская Провансаль

- ПЖК

Федеральные производители:

- Аква

- БонАква

- Святой Источник

7.

Слабые сторонысильные стороны

1) Высокая стоимость производства

и доставки бутилированной воды.

2) Сезонность спроса на

бутилированную воду, связанная с

туристическим сезоном.

3) Зависимость от поставщиков

сырья и упаковки.

4) Ограниченные возможности для

диверсификации (стратегия

управления рисками, включающая в

себя инвестирование в широкий

спектр активов с целью снижения

общего набора инвестиций)

продукции.

1) Высокий спрос на

бутилированную воду в регионе изза низкого качества водопроводной

воды.

2) Наличие местных

производителей, обеспечивающих

свежую и качественную воду.

3) Растущее осознание важности

здоровья и благополучия среди

потребителей.

4) Высокий уровень конкуренции,

стимулирующий производителей

предлагать качественную продукцию

по конкурентоспособным ценам.

8.

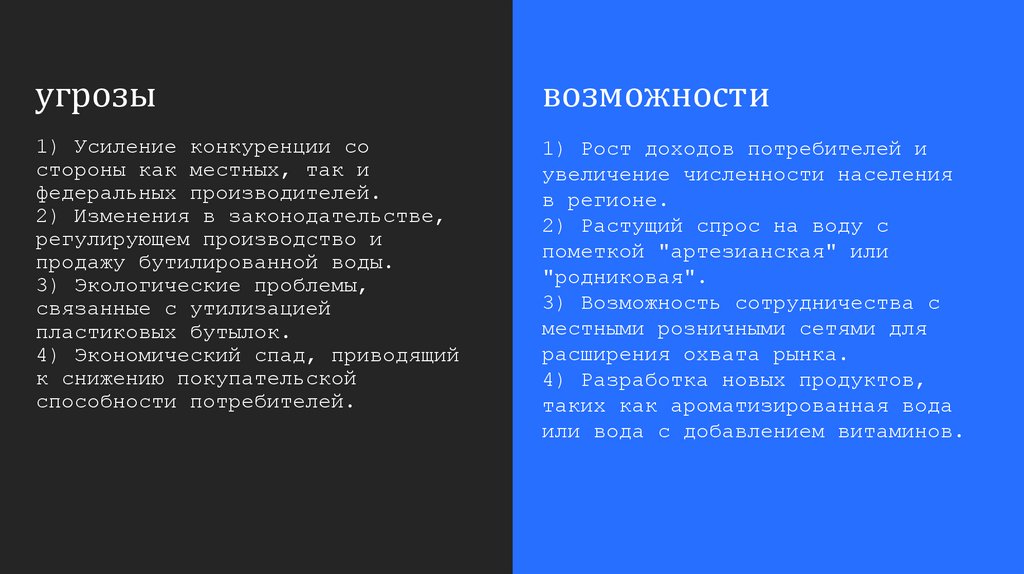

угрозывозможности

1) Усиление конкуренции со

стороны как местных, так и

федеральных производителей.

2) Изменения в законодательстве,

регулирующем производство и

продажу бутилированной воды.

3) Экологические проблемы,

связанные с утилизацией

пластиковых бутылок.

4) Экономический спад, приводящий

к снижению покупательской

способности потребителей.

1) Рост доходов потребителей и

увеличение численности населения

в регионе.

2) Растущий спрос на воду с

пометкой "артезианская" или

"родниковая".

3) Возможность сотрудничества с

местными розничными сетями для

расширения охвата рынка.

4) Разработка новых продуктов,

таких как ароматизированная вода

или вода с добавлением витаминов.

9.

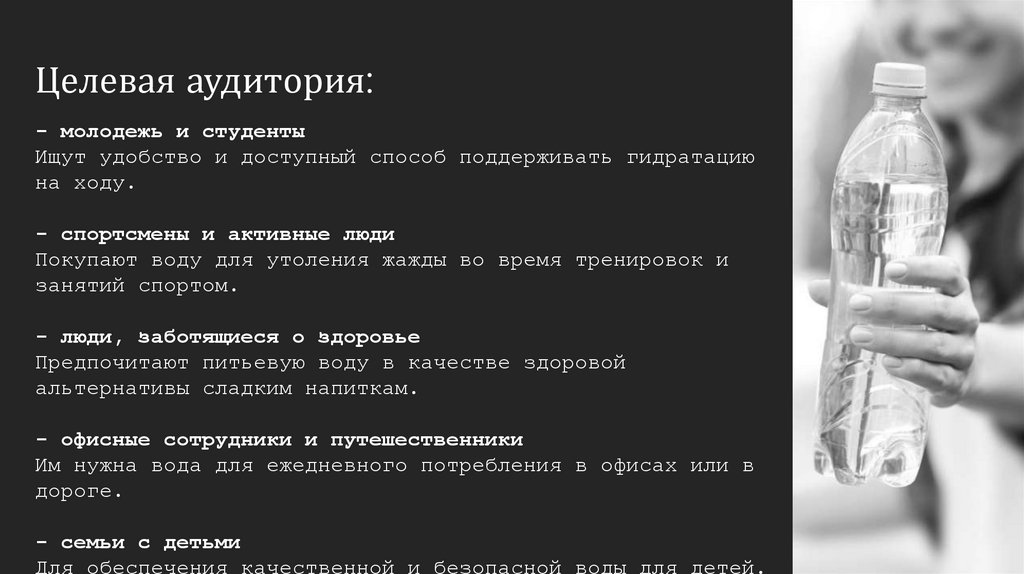

Целевая аудитория:- молодежь и студенты

Ищут удобство и доступный способ поддерживать гидратацию

на ходу.

- спортсмены и активные люди

Покупают воду для утоления жажды во время тренировок и

занятий спортом.

- люди, заботящиеся о здоровье

Предпочитают питьевую воду в качестве здоровой

альтернативы сладким напиткам.

- офисные сотрудники и путешественники

Им нужна вода для ежедневного потребления в офисах или в

дороге.

- семьи с детьми

Для обеспечения качественной и безопасной воды для детей.

10.

Портрет целевого потребителя:Молодые люди 18-35 лет, с активным образом жизни. Ценится удобство,

здоровье, качество

и современные тренды. Люди 25-45 лет, в браке, есть детей. Заботятся о

здоровье семьи. Люди 30-50 лет, офисные сотрудники или предприниматели.

Покупает для утоления жажды в течение рабочего дня.

Ценовая политика:

1.Качество воды и

источник

2.Обработка и добавки

3.Тип упаковки

4.Бренд и маркетинг

5.Логистика и транспортировка

6.Регулирование и сертификация

7.Рыночные условия

8.Упаковка и объём партии

11.

Сравнение ценAqua негаз. 500 мл – 86 р. (Aqua

газ. 500 мл – 86 р.)

Baikal 450 мл – 77 р.

Архыз Vita 500 мл – 56 р.

Святой Источник 500 мл – 55 р.

Снеженская 500 мл – 33

р. (Снеженская газ. 500 мл – 44

р.)

Bona Aqua 500 мл – 64 р.

Пилигрим питьевая 500 мл

– 67 р. (Пилигрим минеральная

500 мл

– 91 р.)

Кубай негаз. 500 мл – 62 р.

(Кубай мин. газ. 500 мл – 62 р.)

Шишкин лес газ 400 мл – 56 р.

Малаховская мин. газ. 500 мл –

Borjomi мин. газ. лечебная 500

мл

– 140 р.

Ессентуки мин. газ. лечебностоловая 450 мл – 107 р.

(Ессентуки мин. природная газ.

лечебная 450 мл

– 116 р.)

Bodriani мин. газ. лечебностоловая 500 мл – 121 р.

Аш-Тау мин. газ. лечебностоловая 500 мл – 99 р.

Зеленоградская мин. газ.

лечебно-столовая 500 мл. – 51

р.

(цены взяты из виктории)

12.

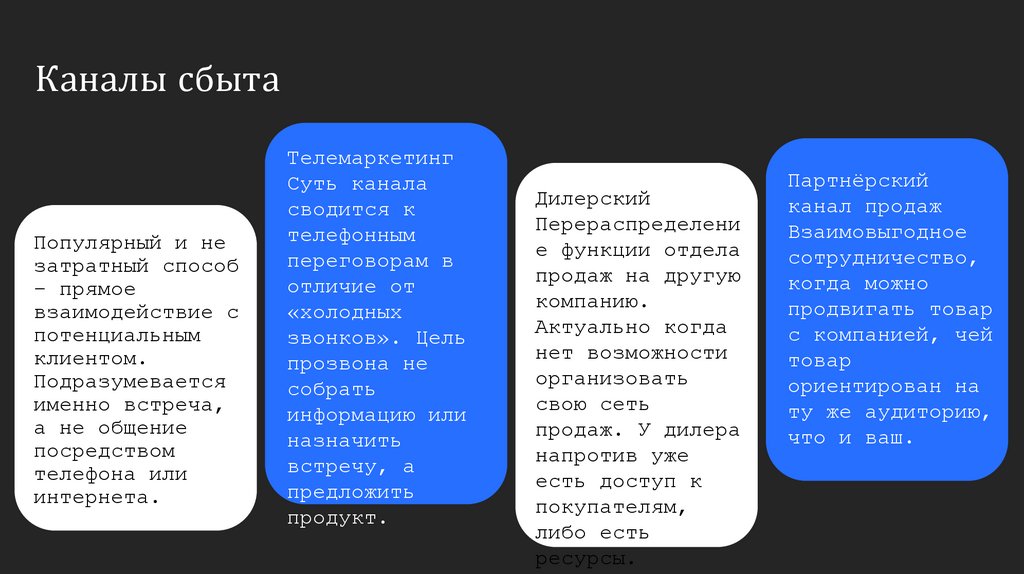

Каналы сбытаПопулярный и не

затратный способ

– прямое

взаимодействие с

потенциальным

клиентом.

Подразумевается

именно встреча,

а не общение

посредством

телефона или

интернета.

Телемаркетинг

Суть канала

сводится к

телефонным

переговорам в

отличие от

«холодных

звонков». Цель

прозвона не

собрать

информацию или

назначить

встречу, а

предложить

продукт.

Дилерский

Перераспределени

е функции отдела

продаж на другую

компанию.

Актуально когда

нет возможности

организовать

свою сеть

продаж. У дилера

напротив уже

есть доступ к

покупателям,

либо есть

ресурсы.

Партнёрский

канал продаж

Взаимовыгодное

сотрудничество,

когда можно

продвигать товар

с компанией, чей

товар

ориентирован на

ту же аудиторию,

что и ваш.

13.

Маркетинговые стратегииБольшая часть приоритетов стратегии

закономерно связана с эксплуатацией естественных конкурентных преимуществ

Калининградской области, вытекающих из обладания определенными природными

ресурсами, выгодно расположенной территорией.

Для позиционирования лучше выбрать позиционирование по цене, по образу

жизни, а также по характеристикам продукта исходя из анализа ЦА и

особенностей территориального расположения

Способы продвижения

- медийная реклама

- дилерская сеть

- создание сервисных и информационных центров

- маркетинговые акции и презентации

- спонсорство

- полиграфия