finance

financeSimilar presentations:

Учет основных средств. Активы, признаваемые основными средствами в бухгалтерском учете (тема 3.12)

1.

ЛЕКЦИЯ 12УЧЕТ ОСНОВНЫХ СРЕДСТВ

2.

ВОПРОСЫ1. Активы, признаваемые основными средствами в

бухгалтерском учете

2. Способы приобретения объектов основных средств и

принятие к учету на нефтегазодобывающем предприятии

3. Амортизационная политика организации и способы

начисления амортизации основных средств

АГНИ

3.

АКТИВЫ, ПРИЗНАВАЕМЫЕ ОСНОВНЫМИСРЕДСТВАМИ

В БУХГАЛТЕРСКОМ УЧЕТЕ

В бухгалтерском учете к основным средствам относятся

активы, которые имеют материально-вещественную форму,

способны в будущем приносить организации доход и

предназначены для использования в течение периода более 12

месяцев.

Лимит стоимости ОС не установлен. Каждая организация праве

установить его самостоятельно.

Активы, обладающие

вышеперечисленными признаками, но

стоимостью менее

лимита списываются сразу на расходы текущего периода. Это

закрепляется в учетной политике (п.5 ФСБУ 6/2020).

Не являются основными средствами:

капитальные вложения (ФСБУ 26/2020), а также долгосрочные

активы к продаже (п.6 ФСБУ 6/2020).

1 ВОПРОС

4.

АКТИВЫ, ПРИЗНАВАЕМЫЕ ОСНОВНЫМИСРЕДСТВАМИ

В БУХГАЛТЕРСКОМ УЧЕТЕ

Первоначальная стоимость (ФСБУ 26/2020) — это сумма

капитальных вложений в объект. В них включают:

- договорную стоимость актива, подлежащую уплате

поставщику;

- стоимость активов, списываемую или амортизируемую в

связи с их использованием при осуществлении капвложений;

- зарплату с отчислениями на обязательное соцстрахование,

начисленную работникам, принимающим участие в

осуществлении капвложений;

- оценочное обязательство, в т. ч. по будущему

демонтажу, утилизации имущества и восстановлению

окружающей среды.

1 ВОПРОС

5.

АКТИВЫ, ПРИЗНАВАЕМЫЕ ОСНОВНЫМИСРЕДСТВАМИ

В БУХГАЛТЕРСКОМ УЧЕТЕ

После

оприходования

организация

может продолжать

учитывать ОС:

1) по

первоначальной

стоимости,

которая

может

увеличиваться на сумму капитальных вложений, связанных

с улучшением объекта;

2) по переоцененной, ОС регулярно переоцениваются, чтобы

стоимость была равна или существенно не отличалась от

справедливой (рыночной) стоимости.

В балансе основные средства всегда отражаются по

балансовой стоимости, которая рассчитывается так (п. 25

ФСБУ 6/2020):

Балансовая стоимость ОС = Первоначальная стоимость ОС

– Сумма накопленной на отчетную дату амортизации –

Сумма обесценения.

1 ВОПРОС

6.

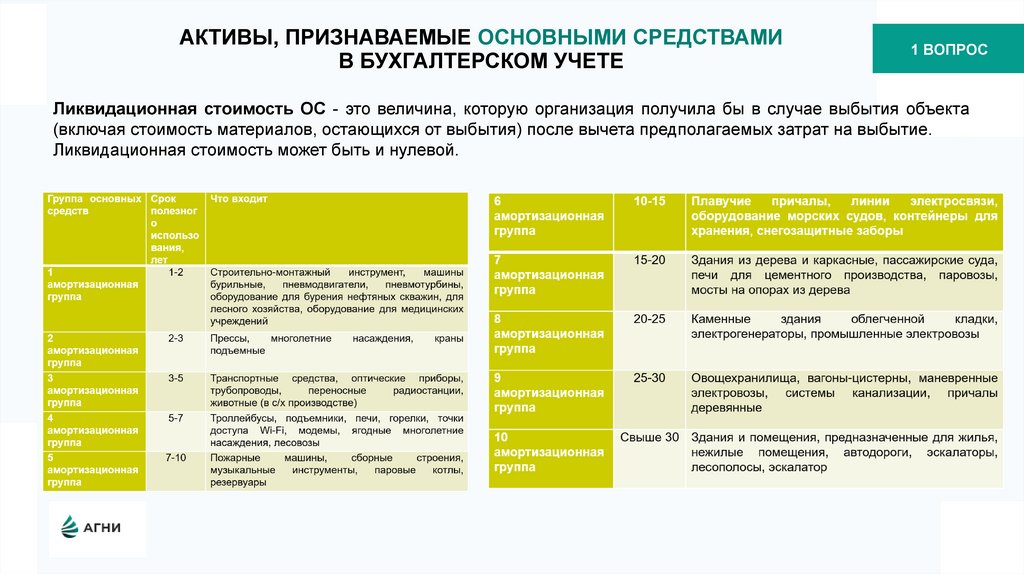

АКТИВЫ, ПРИЗНАВАЕМЫЕ ОСНОВНЫМИ СРЕДСТВАМИВ БУХГАЛТЕРСКОМ УЧЕТЕ

1 ВОПРОС

Ликвидационная стоимость ОС - это величина, которую организация получила бы в случае выбытия объекта

(включая стоимость материалов, остающихся от выбытия) после вычета предполагаемых затрат на выбытие.

Ликвидационная стоимость может быть и нулевой.

7.

2 ВОПРОССПОСОБЫ ПРИОБРЕТЕНИЯ ОБЪЕКТОВ

ОСНОВНЫХ СРЕДСТВ

Все затраты на покупку ОС собираются на специальном счете 08

«Капитальные вложения», на счет 01 имущество ставится

лишь в день ввода его в эксплуатацию.

Д 08 К 60 (76,20 и т.д.)— собираются все затраты, связанные с

поступлением или созданием (без НДС);

Д 19 К 60,76 — начислен НДС;

Д 01 К 08 — отражают признание объекта ОС;

Дт 68 Кт 19 – НДС к зачету

Дт 60, 76 Кт 51 – оплачены поставщику.

АГНИ

8.

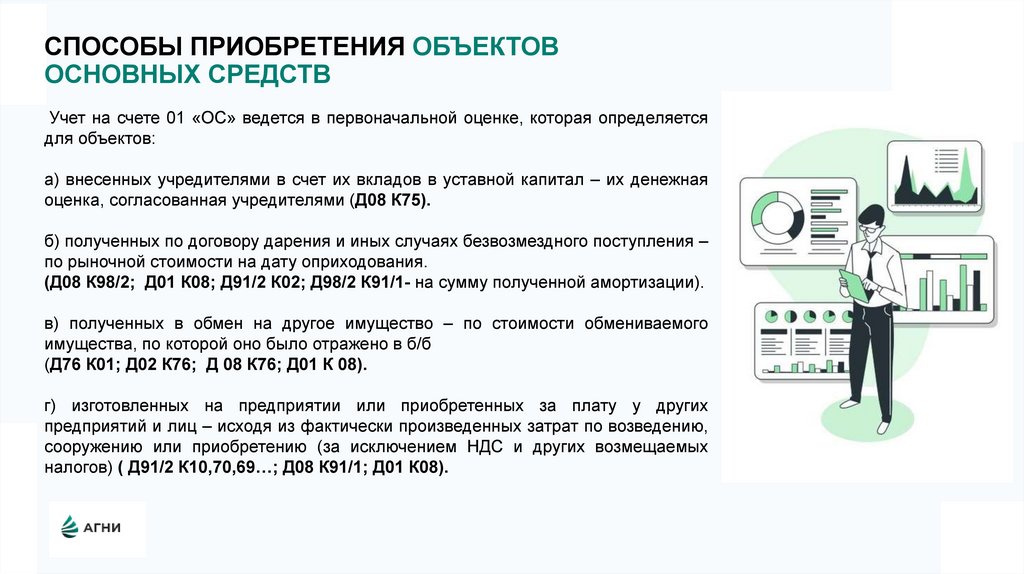

СПОСОБЫ ПРИОБРЕТЕНИЯ ОБЪЕКТОВОСНОВНЫХ СРЕДСТВ

Учет на счете 01 «ОС» ведется в первоначальной оценке, которая определяется

для объектов:

а) внесенных учредителями в счет их вкладов в уставной капитал – их денежная

оценка, согласованная учредителями (Д08 К75).

б) полученных по договору дарения и иных случаях безвозмездного поступления –

по рыночной стоимости на дату оприходования.

(Д08 К98/2; Д01 К08; Д91/2 К02; Д98/2 К91/1- на сумму полученной амортизации).

в) полученных в обмен на другое имущество – по стоимости обмениваемого

имущества, по которой оно было отражено в б/б

(Д76 К01; Д02 К76; Д 08 К76; Д01 К 08).

г) изготовленных на предприятии или приобретенных за плату у других

предприятий и лиц – исходя из фактически произведенных затрат по возведению,

сооружению или приобретению (за исключением НДС и других возмещаемых

налогов) ( Д91/2 К10,70,69…; Д08 К91/1; Д01 К08).

9.

3 ВОПРОССПОСОБЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОС

Амортизация – постепенное перенесение стоимости основных

средств в процессе их эксплуатации на стоимость готовой

продукции, работ и услуг.

Учет амортизации основных средств ведется на пассивном счете

02 «Амортизация основных средств».

Амортизация по основным средствам начисляется либо с даты

признания объекта до даты списания, либо с 1-го числа месяца,

следующего за месяцем признания, до 1-го числа месяца,

следующего после месяца списания объекта (п. 33 ФСБУ 6/2020):

Дт 20 (23, 25, 26, 91) Кт 02 – начислена сумма ежемесячной

амортизации.

АГНИ

10.

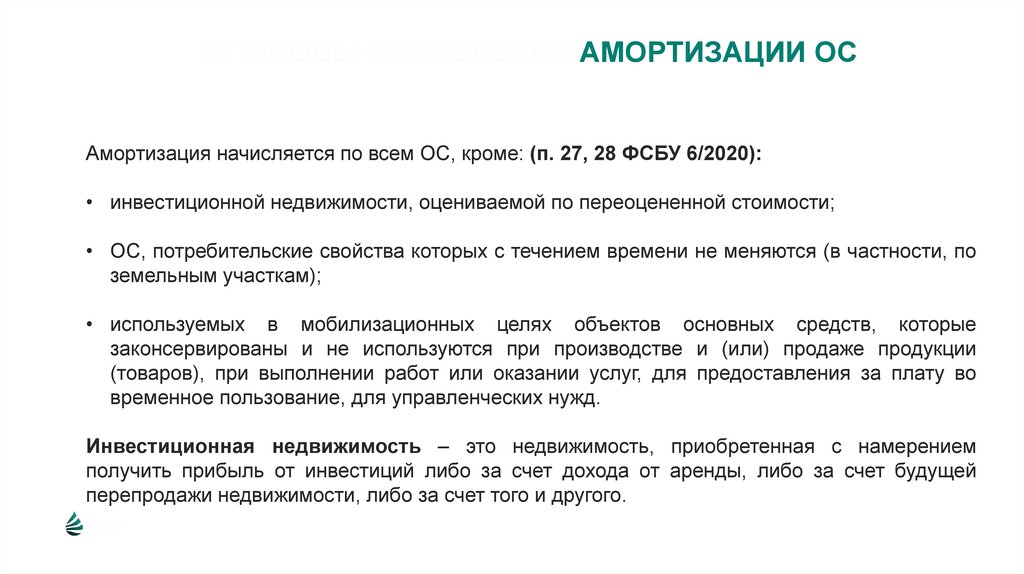

СПОСОБЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСАмортизация начисляется по всем ОС, кроме: (п. 27, 28 ФСБУ 6/2020):

• инвестиционной недвижимости, оцениваемой по переоцененной стоимости;

• ОС, потребительские свойства которых с течением времени не меняются (в частности, по

земельным участкам);

• используемых в мобилизационных целях объектов основных средств, которые

законсервированы и не используются при производстве и (или) продаже продукции

(товаров), при выполнении работ или оказании услуг, для предоставления за плату во

временное пользование, для управленческих нужд.

Инвестиционная недвижимость – это недвижимость, приобретенная с намерением

получить прибыль от инвестиций либо за счет дохода от аренды, либо за счет будущей

перепродажи недвижимости, либо за счет того и другого.

АГНИ

11.

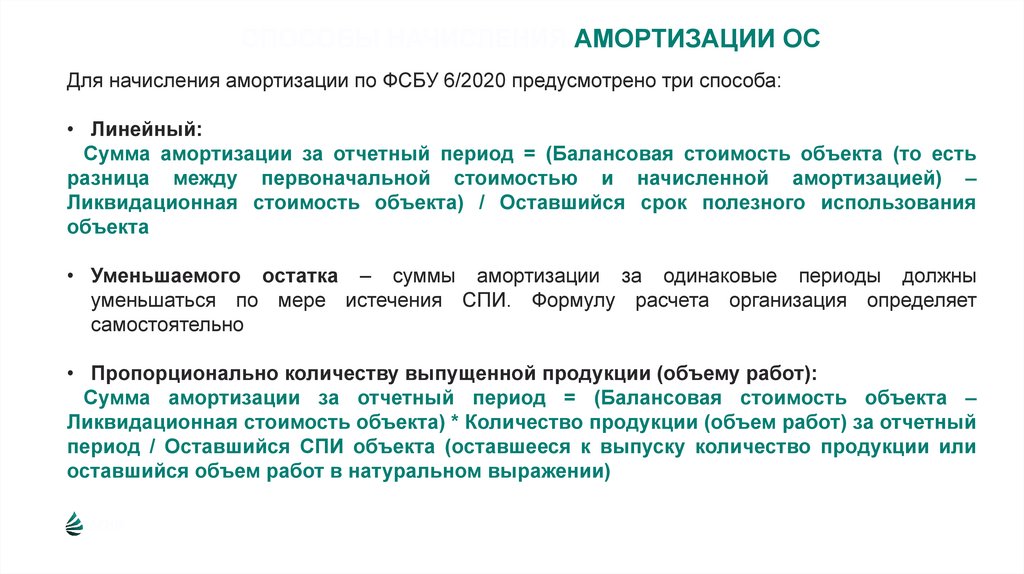

СПОСОБЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСДля начисления амортизации по ФСБУ 6/2020 предусмотрено три способа:

• Линейный:

Сумма амортизации за отчетный период = (Балансовая стоимость объекта (то есть

разница между первоначальной стоимостью и начисленной амортизацией) –

Ликвидационная стоимость объекта) / Оставшийся срок полезного использования

объекта

• Уменьшаемого остатка – суммы амортизации за одинаковые периоды должны

уменьшаться по мере истечения СПИ. Формулу расчета организация определяет

самостоятельно

• Пропорционально количеству выпущенной продукции (объему работ):

Сумма амортизации за отчетный период = (Балансовая стоимость объекта –

Ликвидационная стоимость объекта) * Количество продукции (объем работ) за отчетный

период / Оставшийся СПИ объекта (оставшееся к выпуску количество продукции или

оставшийся объем работ в натуральном выражении)

АГНИ

12.

АЛЬМЕТЬЕВСКИЙ ГОСУДАРСТВЕННЫЙНЕФТЯНОЙ ИНСТИТУТ

СПАСИБО

ЗА ВНИМАНИЕ!

423450, Татарстан г.

Альметьевск

ул. Ленина, д. 2

+7 956 540-5876

info@phs.ru

www.phs.ru