law

lawSimilar presentations:

")

Основы предпринимательства. Программа «Азбука предпринимателя»

1.

Основы предпринимательстваПрограмма «Азбука

предпринимателя»

г. Барнаул - 2024

2.

Что такое ОКВЭДОКВЭД, Общероссийский классификатор видов экономической

деятельности, — справочник, в котором каждому виду деятельности присвоен

уникальный код. Код состоит из нескольких цифр, которые обозначают

разделы, классы, подклассы, группы и подгруппы.

Цифры в коде помогают налоговым и другим организациям считывать, чем

занимается бизнес.

Подгруппа — необязательная часть кода. Бизнес сам решает, указывать

ее или нет, так как это ограничивает сферу деятельности.

Например, предприниматель хочет продавать мороженое, но планирует

расширять ассортимент. Если он выберет подгруппу 47.24.3 «Торговля

розничная мороженым и замороженными десертами в специализированных

магазинах», то не сможет продавать другие продукты, например пирожные.

3.

А если выберет общую группу 47.24 «Торговля розничнаяхлебом хлебобулочными изделиями и кондитерскими изделиями

в специализированных магазинах», сможет продавать и мороженое, и любые

другие кондитерские изделия.

Общероссийский классификатор видов экономической деятельности нужен

налоговой и Росстату, чтобы проверять данные о работе предпринимателей.

Налоговая следит, чтобы бизнес занимался тем, что выбрал при регистрации,

и платил налоги правильно. А Росстат собирает и анализирует статистику

разных отраслей экономики.

Нужно выбрать минимум один код ОКВЭД. При этом количество кодов

неограниченно, но всегда есть основной — по виду деятельности, который

приносит больше дохода.

4.

На что влияет ОКВЭД:Тариф страховых взносов на травматизм. Работодатель обязан перечислять

в СФР страховые взносы на травматизм за сотрудников. Тариф варьируется

от 0,2 до 8,5% и зависит от класса профессионального риска. Этот показатель

у каждого кода ОКВЭД свой. Например, ОКВЭД 18.11 — «Печатание газет»

относится к 1-му классу профессионального риска, тариф будет 0,2%. Как

правило, самый высокий риск у добывающих отраслей. Например, ОКВЭД

05.10.14 — «Добыча антрацита подземным способом» относится к 32-му классу

профессионального риска, тариф будет 8,5%.

Господдержка. Государство может вводить льготы или субсидии для

пострадавших отраслей экономики. Например, такое было в пандемию

коронавируса в 2020 году. В таких случаях бизнес, неверно указавший

основной код ОКВЭД, мог остаться без поддержки.

5.

Как добавить или убрать кодЧтобы добавить или убрать коды статистики, подайте заявление в налоговую

по месту нахождения организации или регистрации по месту жительства

индивидуального предпринимателя. В зависимости от организационноправовой формы необходимо заполнить одну из форм:

Р13014 — для обществ с ограниченной ответственностью;

Р24001 — для индивидуальных предпринимателей.

Заявление подаётся лично либо через представителя. Варианты представления

документов:

через нотариуса или МФЦ;

онлайн через личный кабинет на сайте налоговой или в мобильном

приложении — потребуется квалифицированная электронная цифровая

подпись;

или заказным письмом с описью вложения.

6.

В заявлении укажите, какие коды вы хотите убрать, а какие добавить.За изменение кодов платить пошлину не нужно.

Если устав компании содержал информацию о конкретных видах деятельности,

при смене кодов юридическому лицу придётся вносить изменения в этот

документ. Этого можно не делать, если в уставе есть пункт о том, что компания

имеет право заниматься иными видами деятельности, не запрещёнными

законодательно. Когда новые коды классификации нельзя отнести к ранее

прописанным в уставе или в нём нет таких формулировок, потребуется бланк

заявления по форме № Р130014. Также придётся заплатить госпошлину

за регистрацию изменений в устав — 800 руб. Если компания подаёт

документы в электронном виде, в том числе через нотариуса или МФЦ,

госпошлина не предусмотрена.

7.

Давайте разберем пример выбора ОКВЭДСсылка на справочник: https://okvedrf.ru/

Если вы хотите заниматься изготовлением дубликатов ключей, вы выбираете

Код ОКВЭД 95.29.42. Ремонт металлической галантереи, ключей, номерных знаков,

указателей улиц

раздел «S. Предоставление прочих видов услуг» классификатора.

95 - Класс «Ремонт компьютеров, предметов личного потребления и хозяйственнобытового назначения»

95.2 - Подкласс «Ремонт предметов личного потребления и хозяйственно-бытового

назначения»

95.29 - Группа «Ремонт прочих предметов личного потребления и бытовых товаров»

95.29.4 - Подгруппа «Ремонт металлоизделий бытового и хозяйственного назначения»

95.29.42 - Вид «Ремонт металлической галантереи, ключей, номерных знаков,

указателей улиц»

8.

Общество с ограниченной ответственностью (ООО) – хозяйственное общество,уставный капитал которого разделен на доли; участники общества с

ограниченной ответственностью не отвечают по его обязательствам и несут

риск убытков, связанных с деятельностью общества, в пределах стоимости

принадлежащих им долей (п. 1, ст. 87 Гражданский кодекс РФ).

Для регистрации ООО необходимо:

-заявление о государственной регистрации по форме, утвержденной Приказом

ФНС России от 25.01.2012 № ММВ-7-6/25@ (форма Р11001);

- устав организации (2 оригинала, прошитые);

- решение учредителя или протокол собрания учредителей (или также

решение учредителей о создании организации);

- договор об учреждении (если 2 и более учредителей);

9.

- гарантийное письмо на адрес (если в дальнейшем будет заключен договорсубаренды, то необходимо также предоставить письмо-просьбу и письмосогласие);

- квитанция об уплате государственной пошлины (согласно ст. 333.33 гл. 25.3

«Государственная пошлина» Налогового Кодекса Российской Федерации

размер государственной пошлины за государственную регистрацию

юридического лица составляет 4000 рублей).

С 01.01.2019 при направлении документов для государственной регистрации

в форме электронных документов, в том числе через МФЦ и нотариуса,

уплачивать государственную пошлину не требуется!

10.

ПРОЦЕДУРА РЕГИСТРАЦИИ ОООШаг 1. Определение названия и вида деятельности

Шаг 2. Выбор кода деятельности

Код ОКВЭД обозначает вид деятельности. Рекомендуется указать также те виды

деятельности, которые потенциально могут осуществляться ООО. (http://xn---2dlci2ax1i.xn--p1ai/)

Шаг 3. Определение юридического адреса

В качестве юридического адреса указываются собственные или арендованные

для целей ведения деятельности ООО адреса нежилых помещений. Регистрация

по адресу жилого объекта недвижимости допустима только в тех случаях, когда

собственник объекта дал на это согласие.

11.

Шаг 4. Определение размера уставного капитала и распределение долей междуучастниками ООО

Минимальный размер уставного капитала определен законодательством и

составляет 10 тысяч рублей. Уставный капитал может быть сформирован как за

счет денежных средств, так и за счет имущества. Размер доли участника зависит

от его вклада в уставный капитал.

Шаг 5. Определение директора

Директором может стать один из участников общества или нанятый сотрудник.

На директора оформляется приказ о назначении и заключается трудовой

договор.

12.

Шаг 6. Проведение собрания учредителей Результатом проведения собранияучредителей является Протокол, в котором отражены решения: о создании

ООО, его наименовании, юридическом адресе, уставном капитале, составе

учредителей.

Шаг 7. Составляем Устав и Учредительный договор ООО

С 25 июня 2019 г. общества с ограниченной ответственностью могут

действовать на основании типовых уставов, утвержденных

Министерством экономического развития Российской Федерации (приказ от

1 августа 2018 года № 411).

Шаг 8. Нотариально заверяем заявление. Форма заявления № Р11001 (при

предварительной оплате государственной пошлины). (Подпись заявителя на

заявлении должна быть засвидетельствована в нотариальном порядке, за

исключением случаев, когда заявитель представляет документы лично и

одновременно представляет документ, удостоверяющий его личность, а также

когда документы направляются в форме электронных документов,

подписанных усиленной квалифицированной электронной подписью

заявителя.)

Шаг 9. Подача комплекта документов в регистрирующий орган

13.

Регистрация ООО может быть осуществлена следующими способами:непосредственная подача комплектов документов заявителями в отделение

ФНС;

подача заявления через электронные сервисы ФНС России на сайте

www.nalog.ru.

Процедура регистрации ООО занимает 3 рабочих дня

С 5 мая 2014 г. исключена обязанность по оплате половины уставного

капитала на момент регистрации ООО. Учредитель оплачивает свою долю

в уставном капитале в срок определенный договором об учреждении

(решением единственного учредителя), но не позднее четырех месяцев с

момента регистрации.

14.

ПОСЛЕ РЕГИСТРАЦИИ ООО ВАЖНО:- получить информационное письмо-уведомление из органа Статистики;

- заказать печать;

С 7 апреля 2015 г. хозяйственные общества вправе, но не обязаны иметь

печать. Сведения о наличии печати должны содержаться в уставе

общества.

- открыть расчетный счет;

15.

Индивидуальный предприниматель (ИП) – физическое лицо,зарегистрированное в установленном порядке, осуществляющее

предпринимательскую деятельность без образования юридического лица.

Для регистрации в качестве ИП необходимо:

- заявление о государственной регистрации по форме, утвержденной

Приказом ФНС России от 25.01.2012 № ММВ-7-6/25@ (форма Р21001);

- паспорт и его ксерокопия;

- копия свидетельства ИНН (при наличии);

- квитанция об уплате государственной пошлины 800 рублей. в случае подачи

документов лично в налоговую.

16.

ПРОЦЕДУРА РЕГИСТРАЦИИ ИПШаг 1. Выбор места регистрации

Индивидуальный предприниматель регистрируется по месту своей регистрации

(прописки). Допускается регистрация по временной прописке при снятии с учета

по месту постоянной регистрации. Адреса регистрирующих органов указаны на

сайте www.nalog.ru. (пошаговая инструкция)

Шаг 2. Выбор кода деятельности

Код ОКВЭД обозначает вид деятельности. Рекомендуется указать также те виды

деятельности, которые потенциально могут осуществляться ИП.

Шаг 3. Нотариально заверяем документы

В случае, если в регистрирующий орган обращается представитель

индивидуального предпринимателя, то заявление по форме №Р21001 и

доверенность необходимо заверить у нотариуса, предварительно оплатив

госпошлину. В случае если индивидуальный предприниматель самостоятельно

подает документы, нотариальное заверение документов не требуется.

Шаг 4. Подача комплекта документов в регистрирующий орган

17.

Регистрация ИП может быть осуществлена следующими способами:- непосредственная подача комплектов документов заявителями в отделение

ФНС;

- подача заявления через электронные сервисы ФНС России на сайте

www.nalog.ru.

- Процедура регистрации ИП занимает 3 рабочих дня.

Внимание! С 01.01.2019 при направлении документов для государственной

регистрации в форме электронных документов, в том числе через МФЦ и

нотариуса, уплачивать государственную пошлину не требуется!

- ИП вправе, но не обязан иметь печать.

18.

Виды деятельности запрещенные для ИПВ российских законах нет единого списка видов деятельности, которые

запрещены для ИП. Чтобы их найти, придется просматривать профильные

законы для сферы, где планируете работать.

* Банки и страховые компании могут открывать только юрлица, для ИП они

недоступны.

* Предприниматель может продавать только пиво и слабоалкогольные напитки:

пивные напитки, сидр, пуаре и медовуху. Крепкий алкоголь под запретом.

* ИП не может оказывать услуги охраны зданий и людей самостоятельно

или с помощью наемного персонала. Это разрешено только организациям.

* Хранить, транспортировать и утилизировать химоружие и средства

химической промышленности.

* Производить оружие, военную технику и их составные части. Также к этому

пункту относятся товары для самообороны — например электрошокеры,

перцовые баллончики.

19.

Продавать орудие и средства самообороныПод оружием понимают не только огнестрельные пистолеты и ружья,

но и оружие для гражданской самообороны.

Если вы хотите торговать газовыми или травматическими пистолетами,

газовыми баллончиками и электрошокерами, нужно регистрировать

организацию

* Открывать ломбард

Принимать от граждан ценные вещи в залог и выдавать деньги за это может

только организация

* Кредитовать население. Предприниматель может давать деньги в долг

другим предпринимателям или компаниям и иногда гражданам, например

заем своему работнику. Но это не может быть способом заработка для ИП.

Если хотите заниматься кредитованием и выдачей займов, придется получить

банковскую лицензию или зарегистрировать микрофинансовую организацию

20.

* Вести страховую деятельностьПредприниматель не может быть страховщиком и оказывать услуги

страхования жизни, имущества, ответственности, финансовых рисков и других

видов страхования

* Проводить азартные игры

Предприниматель не может открывать казино, букмекерскую контору, зал

игровых автоматов или организовывать игры в покер.

Устраивать азартные игры могут только организации на специальных

территориях. Такие игорные зоны есть в Сочи, Калининградской области,

Алтайском и Приморском краях. Еще ее планируют сделать в Крыму

* Проектировать, создавать, ремонтировать авиационный транспорт, а также

заниматься авиаперевозками и вопросами воздушной безопасности

21.

* Быть биржевым брокеромБрокер — это финансовая организация со специальной лицензией. Счет у

брокера позволяет совершать сделки на бирже.

Предпринимателю такой деятельностью заниматься нельзя

* Трудоустраивать граждан РФ за рубежом

ИП не может быть посредником и помогать гражданам РФ находить работу за

границей — для этого нужна лицензия, которую могут получить только

организации. В частности, предприниматель не может размещать объявления

об иностранных вакансиях, вести переговоры и помогать в трудоустройстве

* Открывать частное агентство занятости

ИП не может заниматься аутсорсингом, то есть предоставлять свой персонал за

плату другому бизнесу. Для этого нужно открыть компанию — частное агентство

занятости, и на эту деятельность нужно получить аккредитацию

22.

* туристская деятельностьВ туристской деятельности участвуют туроператоры и турагенты. Туроператором

может быть только организация. Туроператор полностью организует и продает

туристические путевки. Турагент, как правило, является посредником — он ищет

покупателей для туроператора. И индивидуальный предприниматель легко

может стать турагентом (ст. 1 закон от 24.11.1996 N 132-ФЗ).

* производство и продажа лекарственных и наркотических

препаратов (исключение: ИП могут открывать аптеки и ветаптеки);

Отдельные ограничения, связанные с судимостью

Есть деятельность, которой может заниматься обычный ИП, но если у

предпринимателя есть судимость, то ему запрещено заниматься воспитанием

детей и организовывать их досуг.

Еще нельзя заниматься медицинской деятельностью и оказывать услуги по

уходу за пожилыми и людьми с инвалидностью

23.

Преимущества Общество с ограниченной ответственностью1. Возможно зарегистрировать фирму на несколько учредителей, при этом

выход и смена учредителей не влияет на деятельность ООО;

2. Доступны все разрешенные виды деятельности;

3. Возможно переоформление юридического лица и перепродажа компании.

Недостатки

1. Для регистрации необходимо указать юридический адрес (помещение

должно быть в собственности или заключен договор аренды);

2. Требования к ведению документооборота;

3. Требования к ведению бухгалтерского учета

4. Учредители в праве распоряжаться чистой прибылью предприятия после

уплаты налога на дивиденды.

24.

Преимущества Индивидуальных предпринимателей1. Упрощенный порядок регистрации, ликвидации;

2. Регистрация по месту жительства предпринимателя;

3. Упрощённые требования к ведению документооборота;

4. Ниже размер штрафов за правонарушения;

5. Нет требований к ведению бухгалтерского учета.

6. После уплаты налогов распоряжается денежными средствами по своему

усмотрению.

Недостатки

1.Регистрация на одно физическое лицо;

2.Ряд ограничений на возможность осуществления некоторых видов

деятельности;

3.Необходимость уплаты обязательных взносов вне зависимости от наличия

предпринимательской деятельности

25.

Фиксированные платежиСтатья 430. Размер страховых взносов, уплачиваемых плательщиками, не

производящими выплат и иных вознаграждений физическим лицам

Плательщики, указанные в подпункте 2 пункта 1 статьи 419 настоящего Кодекса,

уплачивают:

страховые взносы на обязательное пенсионное страхование в размере, который

определяется в следующем порядке, если иное не предусмотрено настоящей

статьей:

1. в случае, если величина дохода плательщика за расчетный период не

превышает 300 000 рублей, - страховые взносы в размере 45 842 рублей за

расчетный период 2023 года, 49 500 рублей за расчетный период 2024 года;

26.

2. в случае, если величина дохода плательщика за расчетный период превышает300 000 рублей, - в фиксированном размере плюс 1,0 процента суммы дохода

плательщика, превышающего 300 000 рублей за расчетный период.

При этом размер страховых взносов на обязательное пенсионное страхование с

дохода плательщика, превышающего 300 000 рублей за расчетный период, не

может быть более 257 061 рубля за расчетный период 2023 года, не может быть

более 277 571 рубля за расчетный период 2024 года.

27.

Самозанятость илиНалог на профессиональный доход (НПД):

Налоговая база:

Доход от реализации самостоятельно произведенных

товаров, работ услуг;

Доход от сдачи имущества в аренду кроме нежилого помещения.

При каждом поступлении денежных средств как наличный так и

безналичных формирует чек в приложении «Мой налог»

Налоговая ставка:

- 4% от сделок с физлицами (на начальном этапе 3%)

- 6% от сделок с юрлицами и ИП (на начальном этапе 4%)

Пониженная ставка действует пока экономия налога

от разницы на ставках не достигнет 10 000 руб.

28.

Регистрация самозанятости:Через приложение «Мой налог» по паспорту — с телефона или планшета.

При сканировании паспорта данные для заявления распознаются и

заполняются автоматически. После распознавания нужно будет

сфотографироваться.

Через приложение банков – в сбербанке называется «Свое дело»

Через личный кабинет налогоплательщика — для любых устройств

Для регистрации через личный кабинет паспорт не нужен. Понадобится ИНН

и пароль, который вы используете для доступа в личный кабинет физлица на

сайте nalog.ru.

29.

Через Единый портал государственных и муниципальных услуг – для

любых устройств.

Для регистрации через портал госуслуг паспорт не нужен. Понадобится

мобильный телефон, или почта, или СНИЛС и пароль, которые вы используете

для доступа к электронным госуслугам на сайте gosuslugi.ru

Ссылка на инструкцию: https://npd.nalog.ru/app/

30.

Оплата налога: ежемесячно до 28 числа следующего месяца.

Сумму налога считает налоговая

Отчетность не сдаем

Ограничения: доход в год до 2,4 миллиона рублей;

Не иметь наемных рабочих;

Не работать с организациями где вы были наемным

сотрудником последние 2 года;

Не работать на основе договоров поручения, комиссии

либо агентских договоров;

Не осуществлять реализацию подакцизных товаров и товаров, подлежащих

обязательной маркировке;

31.

Не перепродавать покупные товары, имущественные права, за

исключением продажи имущества, использовавшегося ими для личных,

домашних и (или) иных подобных нужд;

Не заниматься добычей и (или) реализацией полезных ископаемых

Не оказывать услуги по доставке товаров с приемом (передачей) платежей

за указанные товары в интересах других лиц;

Не применять иные специальные налоговые режимы

Если вы нарушаете одно из этих условий вы будете вынуждены перейти на

уплату налогов как предпринималеть (на общую систему налогообложения

или упрощённую или патентную

32.

Пенсионный стаж не идет если не заключен договор добровольного

пенсионного страхования

Самозанятые не подлежат регистрации в Фонде социального страхования

в качестве добровольных страхователей.

33.

Недостатки самозанятости:Ограничение по срокам применения налогового режима. Действовать он

будет до 2028 года включительно (п. 2 ст. 1 ФЗ № 422). Будет ли он

продлен, пока не известно.

Наличие специальных санкций (ст. 129.13 НК РФ) за нарушение порядка

либо сроков передачи данных о произведенных расчетах в налоговую

инспекцию. Так, за любое нарушение порядка или просрочку передачи

данных налогоплательщик будет автоматически оштрафован на сумму в 20

процентов от суммы налога, неуплаченного правильно и своевременно. А

если в течение полугода с момента первого нарушения налогоплательщик

еще раз нарушит сроки или порядок передачи данных о произведенном

расчете, то сумма штрафа будет равна полученному с нарушениями доходу

34.

Самозанятый может работатьс самозанятым?

Да, могут, но далеко не всегда. Главное чтобы это не была подмена

трудовых отношений самозанятостью.

• Самый простой пример:

Самозанятая швея Анна пригласила для ремонта швейной машинки

самозанятого мастера швейных машин Василия.

Анна и Василий, могут сотрудничать?

Да конечно! При таком сотрудничестве это не трудовые отношения.

35.

Самозанятая швея Анна купила несколько швейных машинок, пригласила

самозанятых швей Татьяну и Светлану. Которые приходят с понедельника

по пятницу к 9:00 утра в швейную мастерскую Анны, исполняют поручения

Анны, заканчивают работу в 17:00. Анна ведет журнал учета отработанного

времени Татьяной и Светланой. Анна оплачивает работу Татьяны и

Светланы исходя из отработанного времени.

Могут быть самозанятыми Анна, Татьяна и Светлана?

Нет!!! При таком сотрудничестве это подмена трудовых отношений

самозанятость.

36.

Признак самозанятости - не иметь наемых сотрудников. В нашем примереАнна работодатель для Татьяны и Светланы.

Признак самозанятости – самостоятельно производить товары и услуги. В

нашем примере товары производят Татьяна и Светлана.

Как поступить Анне, если заказов много, а она не успевает?

Анна может найти самозанятую закройщицу Ольгу.

Ольга будет кроить футболки по заказу Анну на своей территории и с помощью

своего оборудования. Ольга выполняент заказы не только для Анны. А Анна

оплачивает Ольге за ее улуги в зависимости от количества исполненных услуг.

37.

Кому подходит самозанятостьв статусе ИП или ИП на НПД:

Если возникает необходимость получить сертификат на свою

продукцию, лицензию или просто клиенты хотят вам оплачивать по

карте через терминал или на расчетный счет.

Если нужно получить статус социального предпринимателя

Для самозанятого все это недоступно. Переходить на ИП и платить

фиксированные платежи и налоги от дохода в большей сумме не

хочется.

В этом случае вам подойдет самозаянтость в статусе ИП

38.

Самозанятый в статусе ИП или ИП на НПД:Соответствует всем условиям самозанятости;

Налоги платит как самозанятый;

Отчеты не сдает, кроме статистической; (Какие и когда отчеты нужно сдать

можно узнать по ссылке: https://websbor.gks.ru/online/info)

Фиксированные платежи не платит.

Пенсионный стаж не идет если не заключен договор добровольного

пенсионного страхования

Налоговая вас видит как самозанятого

Все остальные видят как Индивидуального Предпринмателя

39.

Как стать самозанятым в статусе ИПили ИП на НПД:

• Порядок действий:

• Если вы просто физическое лицо: Нужно зарегистрироваться в качестве

самозанятого, потом зарегистрироваться в качестве ИП на общей системе

налогообложения. (!Если сделать наооборот, то в этом случае, за те дни

когда вы были ИП без самозанятости вам нужно будет оплатить

фиксированные платежи и сдать отчетность по ИП)

• Если вы уже самозанятый: зарегистрироваться в качестве ИП на общей

системе налогообложения.

• Если вы уже ИП: Нужно зарегистрировать самозанятость. После

регистрации как самозанятый в течении 30 дней отказаться от УСН или

патента, сдать декларацию, оплатить налоги.

(Фиксированные платежи перестают начисляться с того момента как стали

самозанятым.)

40.

Как перейти на ИП с самозанятости:• Порядок действий:

Если вы самозанятый: Нужно зарегистрироваться в качестве ИП. Сразу вы

оказываетесь на общей системе налогообложения. Если хотие выбрать

систему налогообложения УСН нужно течении 30 дней подать заявление

на УСН. Если хотите работать на патентной системе налогообложения, в

этом случае за 10 рабочих дней до начала использования патента подать

заявление на патент.

• Если вы самозанятый в статусе ИП: вы можете перейти на ИП в двух

случаях

• 1. Добровольно:

• При добровольном отказе от применения НПД индивидуальный

предприниматель не может перейти на УСН в течение года.

А значит до конца года применяет основную систему налогообложения

(можно получить освобождение от НДС) или патентную система

налогообложения, при условии представления заявления на получение

патента.

41.

• 2. По утрате права (когда вы перестали соответствовать условиямсамозанятости.

• Н-р. – выручка более 2,4 млн., приняли сотрудника, продали покупные

товары.)

• При утрате права на применение НПД действуют специальные правила для

перехода на УСН. Переход возможен и в середине года.

Нужно сняться с учета как самозанятый. (Выбрав кнопку «По утрате права»)

после снятия с учета необходимо:

- выбрать объект обложения по УСН: «доходы» или «доходы минус

расходы»;

- предоставить в налоговый орган уведомление о переходе на УСН в течение

20 календарных дней с даты снятия с учета в качестве плательщика НПД.

42.

Используем форму 1150094 «Уведомление о переходе на УСН в связи сутратой права на НПД».

В форме указывается:

В поле «Уведомление о переходе» — код «1» с даты снятия с учета в качестве

налогоплательщика налога на профессиональный доход

43.

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯОбщие положения:

- УСН регулируется главой 26.2 Налоговый кодекс РФ;

- Переход на УСН осуществляется добровольно;

- УСН может применятся одновременно с ПСН.

Организации, переведенные на УСН, не уплачивают:

- НДС;

- Налог на прибыль организаций;

- Налог на имущество организаций.

ИП, переведенные на УСН, не уплачивают:

- НДС;

- Налог на доходы физ. лиц;

44.

Организации и ИП, переведенные на УСН, уплачивают:-Страховые взносы ОПС, ОМС, СС и ФСС НС ПЗ;

- Другие налоги (транспортный, земельный и пр.).

Для Организаций и ИП, переведенных на УСН, сохраняется:

- Порядок ведения кассовых операций;

- Порядок представления статистической отчетности;

- Исполнение обязанностей налоговых агентов.

45.

ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ ПРИ УСННалогоплательщики, при переходе на УСН, обязаны выбрать объект

налогообложения:

- «Доходы» – 6 % от доходов;

- «Доходы - расходы» – от 0 до 15 % от разницы (устанавливает Субъект РФ).

Если по итогам года при объекте «Доходы – расходы» сумма налога от разницы

меньше, чем 1% от доходов, то уплачивается минимальный налог.

Налогоплательщики имеют право изменить объект налогообложения только с

нового года, подав соответствующее заявление в налоговый орган до 15

января.

46.

ПЕРЕХОД НА УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯДля перехода на УСН нового года, необходимо подать в налоговый орган по

месту нахождения организации (жительства ИП) Заявление о переходе на УСН

в срок до 31 декабря предыдущего года.

Вновь созданные организации и ИП подают это заявление в течение 30

календарных дней с момента постановки на учет в налоговом органе.

В заявлении указываются сведения о:

- Размере доходов за 9 месяцев;

- Средней численности работников за 9 месяцев;

- Об остаточной стоимости Основных средств на 1 октября.

47.

УСЛОВИЯ ПРИМЕНЕНИЯ УСННа применение УСН имеют право организации и предприниматели:

не переведенные ПСН и единый сельскохозяйственный налог по тем видам

деятельности, по которым планируется применение УСН;

2. не занимающиеся производством подакцизных товаров, добычей и

реализацией природных ископаемых и игорным бизнесом;

3. не являющиеся участниками соглашений о разделе продукции;

4. не являющиеся профессиональными участниками рынка ценных бумаг;

48.

5. не являющиеся банками, страховщиками, негосударственнымипенсионными фондами, ломбардами, бюджетными учреждениями и

иностранными организациями;

6. не являющиеся нотариусами, адвокатами, а также иными формами

адвокатских образований;

7. выручка у которых за 9 месяцев года, предшествовавшего переходу на УСН,

менее 149 512 500 руб.;

8. у которых выручка от реализации за 2023 год не превышает 251,4 млн. руб.

за 2024 год – 265,8 млн. руб. ;

9. у которых средняя численность работников не превышает за год 130 человек.

49.

10. у которых остаточная стоимость основных средств и нематериальныхактивов менее 150 млн. руб.;

11. не имеющие филиалов и представительств;

12. доля участия других организаций в уставном капитале которых менее 25%.

Для налогоплательщиков, которые превысили хотя-бы одно из установленных

ограничений по количеству наемных работников (в пределах от 100 до 130

человек)

и/или уровню доходов (в 2023 году в пределах от 188,55 до 251,4 млн. рублей,

в 2024 году - при доходах от 199,35 до 265,8 млн руб. ), устанавливаются

повышенные ставки налога:

50.

• для объекта «доходы» – 8 %для объекта «доходы, уменьшенные на величину расходов» – 20 %.

• Обозначенные налоговые ставки применяются с того квартала, в котором

произошло превышение

51.

ПОРЯДОК РАСЧЕТА НАЛОГОВ ПРИ УСНПри определении доходов налогоплательщики учитывают следующие доходы:

- доходы от реализации – ст. 249 Налогового кодекса РФ;

- внереализационные доходы – ст. 250 Налогового кодекса РФ.

При определении доходов не учитываются доходы, не учитываемые при

налогообложении прибыли – ст. 251 Налогового кодекса РФ.

Датой получения доходов признается день поступления средств на счета в

банках или в кассу, получения иного имущества (работ, услуг) (при

взаиморасчетах)– кассовый метод.

52.

Расходами признаются экономически обоснованные и документальноподтвержденные затраты, включенные в перечень ст. 346.16 Налогового

кодекса РФ.

Экономическая обоснованность – признание любых затрат при условии, что

они произведены для осуществления деятельности, направленной на

получение дохода.

Документальное подтверждение – признание затрат, подтвержденных

документами, оформленными в соответствии с законодательством РФ,

обычаями делового оборота или иными документами.

Расходы, относящиеся к периодам деятельности, когда налогоплательщик не

применял УСН, не учитываются.

Расходами признаются затраты только после их фактической оплаты – кассовый

метод

53.

ПОРЯДОК РАСЧЕТА НАЛОГОВ ПРИ УСННалоговым периодом по УСН признается календарный год. Отчетными

периодами признаются 1 квартал, полугодие и 9 месяцев календарного года.

Порядок расчета УСН (Доходы – 6%)

Доходы x 6%,

При этом налогоплательщики вправе уменьшить сумму единого налога на

сумму страховых взносов и пособия по временной нетрудоспособности,

выплаченные работникам за счет работодателя, но не более чем на 50

процентов

Индивидуальные предприниматели, не производящие выплаты и иные

вознаграждения физическим лицам, уменьшают сумму единого налога на

страховые взносы в размере, определенном в соответствии с пунктом 1 статьи

430 настоящего Кодекса.

54.

Порядок расчета УСН («Доходы - расходы» – от 5 до 15 %)ЕН = (Доходы – Расходы) x НС ,

где ЕН - единый налог УСН;

НС – налоговая ставка (от 5 до 15 %).

МН = Доходы x 1% ,

МН – минимальный налог.

Если МН больше ЕН, то в бюджет уплачивается минимальный налог.

55.

ОТЧЕТНЫЙ ПЕРИОД ПРИ УСНАвансовые платежи уплачиваются по итогом отчетных периодов (1 квартал,

полугодие, 9 месяцев) не позднее 28-го числа месяца, следующего за отчетным

периодом.

Единый или минимальный налог уплачивается по итогам налогового периода

(Календарного года) ИП до 28 апреля, организации до 28 марта.

Налоговая декларация представляется налогоплательщиками в налоговый

орган:

ООО – не позднее 25 марта следующего года;

ИП – не позднее 25 апреля следующего года.

56.

Новый налоговый режим АвтоматическаяУпрощенная система налогообложения (АУСН)

• Новый налоговый режим будет протестирован с 1 июля 2022 года в

четырех регионах: в Москве, Московской и Калужской областях и

Татарстане.

• Период проведения эксперимента - с 1 июля 2022 года до 31 декабря

2027 года включительно.

• Режим предназначен для организаций и индивидуальных

предпринимателей (ИП) на упрощенной системе налогообложения

(УСН). В частности, для компаний с режимом УСН «доходы» ставка 8%

от выручки, с режимом «доходы минус расходы» —20% от прибыли.

(минимальный налог 3%).

• Сумма налога к уплате уменьшается на величину торгового сбора,

который действует в Москве, Санкт-Петербурге и Севастополе.

57.

• Ограничения выручки – 60 млн руб., численность – 5 человек.• Отчетность не сдаем, учет будет вести банки.

• Налоги от заработной платы не начисляем, кроме ФСС – 2434 руб. в 2024

году

58.

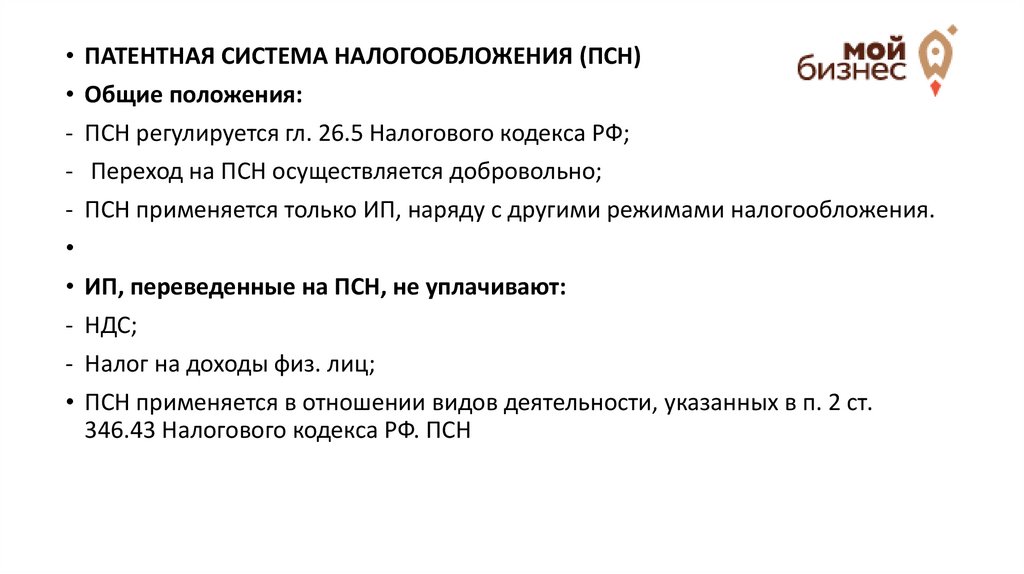

• ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (ПСН)• Общие положения:

- ПСН регулируется гл. 26.5 Налогового кодекса РФ;

- Переход на ПСН осуществляется добровольно;

- ПСН применяется только ИП, наряду с другими режимами налогообложения.

• ИП, переведенные на ПСН, не уплачивают:

- НДС;

- Налог на доходы физ. лиц;

• ПСН применяется в отношении видов деятельности, указанных в п. 2 ст.

346.43 Налогового кодекса РФ. ПСН

59.

• Условия применения:• Применяется, если средняя численность работников ИП за налоговый период

– не более 15 человек,

• площадь зала обслуживания посетителей для розничной торговли и

общественного питания не должна превышать 150 кв. метров,

• доход индивидуального предпринимателя от реализации по всем видам

предпринимательской деятельности, в отношении которых применяется

патентная система налогообложения, не должен превышать 60 млн. рублей.

60.

• ИП, переведенные на ПСН, уплачивают:• - Страховые взносы;

- Другие налоги (транспортный, земельный и пр.).

• Для ИП, переведенных на ПСН, сохраняется:

- Порядок ведения кассовых операций;

- Порядок представления статистической отчетности;

- Исполнение обязанностей налоговых агентов.

61.

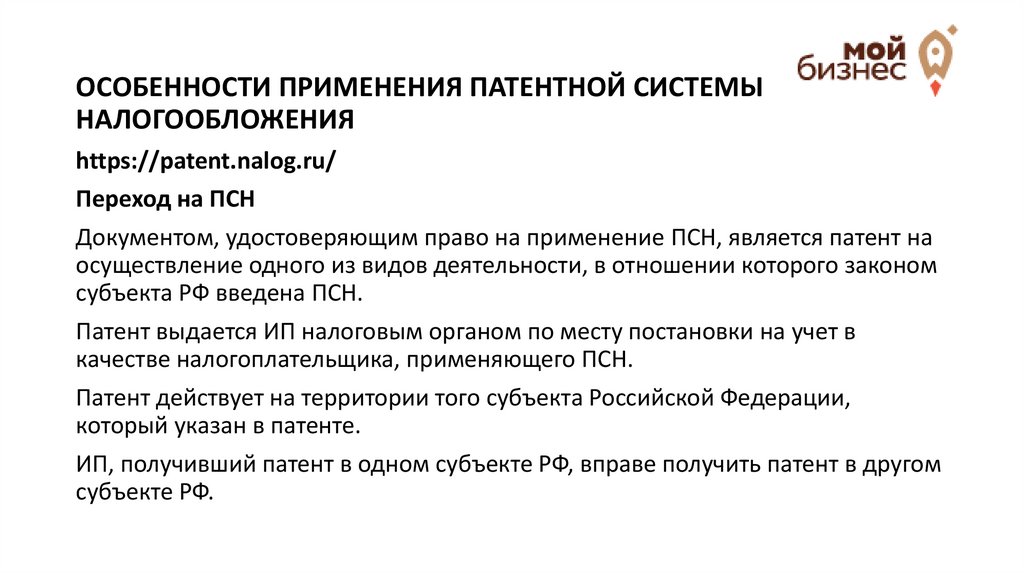

ОСОБЕННОСТИ ПРИМЕНЕНИЯ ПАТЕНТНОЙ СИСТЕМЫНАЛОГООБЛОЖЕНИЯ

https://patent.nalog.ru/

Переход на ПСН

Документом, удостоверяющим право на применение ПСН, является патент на

осуществление одного из видов деятельности, в отношении которого законом

субъекта РФ введена ПСН.

Патент выдается ИП налоговым органом по месту постановки на учет в

качестве налогоплательщика, применяющего ПСН.

Патент действует на территории того субъекта Российской Федерации,

который указан в патенте.

ИП, получивший патент в одном субъекте РФ, вправе получить патент в другом

субъекте РФ.

62.

Полномочия субъектов РФ:1. Установление размера потенциально возможного к получению ИП

годового дохода по видам деятельности, в отношении которых

применяется ПСН;

2. Дифференцирование видов деятельности, указанных в Налоговом кодекса

РФ, если такая дифференциация предусмотрена соответствующими

классификаторами (ОКВЭД и ОКУН);

3. Установление дополнительного перечня видов деятельности, относящихся

к бытовым услугам в соответствии с ОКУН;

4. Установление размера потенциально возможного к получению ИП годового

дохода в зависимости от численности работников, количества транспортных

средств и др. показателей

63.

• Как получить патент:• Для его получения индивидуальному предпринимателю не позднее,

чем за 10 рабочих дней до начала применения патента необходимо

подать в налоговую инспекцию по месту своего жительства, заявление

установленного образца (форма такого заявления утверждена

Приказом ФНС России от 11.07.2017 № ММВ-7-3/544@ «Об

утверждении формы заявления на получение патента, порядка ее

заполнения и формата представления заявления на получение патента

в электронной форме»). Также форма заявления расположена на

официальном сайте налоговых органов.

• Для применения ПСН с 01.01.2025 года, заявление нужно подать до 15

декабря 2024 года.

64.

• Объект налогообложения• Потенциально возможный к получению годовой доход ИП по

соответствующему виду деятельности, установленный законом

субъекта РФ.

• Налоговая база

• Денежное выражение потенциально возможного к получению

годового дохода ИП по соответствующему виду деятельности,

установленного законом субъекта РФ.

• Налоговый период

• Налоговым периодом признается календарный год, однако патент

может быть выдан на срок от 1 до 12 месяцев.

65.

• Если патент выдан на срок менее календарного года, налоговым периодомпризнается срок, на который выдан патент.

• Если ИП прекратил деятельность, в отношении которой применялась ПСН, до

истечения срока действия патента, налоговым периодом признается период

с начала действия патента до даты прекращения такой деятельности,

указанной в заявлении, представленном в налоговый орган.

66.

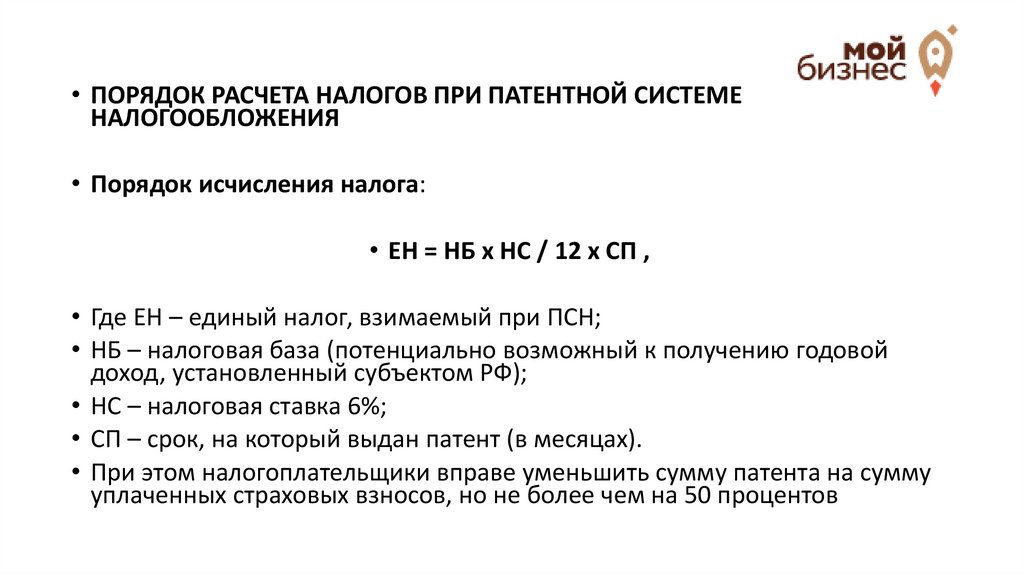

• ПОРЯДОК РАСЧЕТА НАЛОГОВ ПРИ ПАТЕНТНОЙ СИСТЕМЕНАЛОГООБЛОЖЕНИЯ

• Порядок исчисления налога:

• ЕН = НБ х НС / 12 х СП ,

• Где ЕН – единый налог, взимаемый при ПСН;

• НБ – налоговая база (потенциально возможный к получению годовой

доход, установленный субъектом РФ);

• НС – налоговая ставка 6%;

• СП – срок, на который выдан патент (в месяцах).

• При этом налогоплательщики вправе уменьшить сумму патента на сумму

уплаченных страховых взносов, но не более чем на 50 процентов

67.

• Индивидуальные предприниматели, не производящие выплаты и иныевознаграждения физическим лицам, уменьшают сумму патента на

исчисленные страховые в размере, определенном в соответствии с пунктом 1

статьи 430 настоящего Кодекса.

• Возможность снижать сумму налога на страховые взносы носит

заявительный характер и предполагает подачу в налоговый орган

соответствующего уведомления, по форме, утвержденной ФНС России

68.

• ИП производит уплату налога:- Если патент получен на срок до шести месяцев – в размере полной суммы

налога в срок не позднее срока окончания действия патента;

- Если патент получен на срок от шести месяцев до календарного года: в

размере 1/3 суммы налога в срок не позднее 90 календарных дней после

начала действия патента; в размере 2/3 суммы налога в срок не позднее

срока окончания действия патента.

Налогоплательщики ведут учет доходов от реализации в книге учета доходов

индивидуального предпринимателя, применяющего ПСН, форма и порядок

заполнения которой утверждаются Министерством финансов Российской

Федерации. Указанная книга учета доходов ведется отдельно по каждому

полученному патенту

69.

Общая система налогообложения• ОСНО применяется в России по умолчанию и действует без ограничений по

виду деятельности, количеству сотрудников и объему полученного дохода.

• То есть работать на общем режиме может любой предприниматель или

организация, и для этого не нужно соответствовать каким-либо условиям и

ограничениям.

• Бизнес на ОСНО предполагает уплату НДС, налога на прибыль (для

юридических лиц) и налога имущество, для ИП вместо налога на прибыль

платят НДФЛ.

70.

• Налог на добавленную стоимость регулируется 21 глава НК РФ. ставканалога на добавленную стоимость – 20 процентов, льготные – 10% и 0%.

НДС, уплаченный поставщикам, учитывают в книге покупок, НДС от

реализации и поступивших авансов – в книге продаж.

• Декларации нужно сдавать ежеквартально – до 25 апреля, июля, октября и

января.

• Платят НДС поэтапно. Сумму к уплате по декларации делят на три равные

части и платят по 1/3 каждый месяц до 25 числа. Возможность получить

освобождения от НДС дает статья 145 НК РФ тем, кто не реализует

подакцизные товары и чья выручка за три последних месяца не превышает 2

миллиона рублей. Для освобождения от налогообложения НДС нужно

отправить в налоговую инспекцию уведомление. Срок – до 20-го числа

месяца, с которого планируете применять освобождение.

71.

Налог на прибыль• Его платят только юридические лица. Облагается разница между

полученными доходами и произведенными расходами. В расчет берутся

доходы и расходы, связанные с реализацией товаров, работ и услуг, а также

внереализационные доходы и расходы. Подробный порядок определения и

признания доходов и расходов приведен в главе 25 НК РФ.

• Стандартная ставка – 20%. Для некоторых категорий налогоплательщиков в

Налоговом кодексе предусмотрены льготные ставки.

• Срок сдачи декларации по налогу на прибыль и годового платежа – до 25

марта.

• Квартальные отчеты – до 25 апреля, июля и октября.

• Оплата налога до 28 числа месяца следующего за отчетным.

72.

• НДФЛ• Его платят ИП, которые применяют общий режим налогообложения. Налог

считают с разницы между поступившей выручкой и произведенными

затратами. При этом все затраты должны быть экономически обоснованы и

документально подтверждены.

• Другой вариант – не вычитать из выручки расходы, а уменьшать доходы на

20%. Этот вариант подходит тем, у кого мало расходов или тем, у кого есть

затруднения с документальным подтверждением затрат.

• Стандартная ставка НДФЛ для ИП такая же, что и для физических лиц – 13%,

в размере 15% в отношении доходов , превышающих 5 млн рублей за

налоговый период.

• ИП при расчете НДФЛ могут использовать такие же вычеты, которые

положены физическим лицам на покупку жилья, лечение, обучение,

благотворительность, инвестиционные вклады.

73.

• В течение года нужно будет делать три авансовых платежа: по итогампервого квартала – до 25 апреля; по итогам шести месяцев – до 25 июля; по

итогам девяти месяцев – до 25 октября.

• По итогам года ИП должен рассчитать окончательный налог и перечислить за

минусом уже выплаченных авансов до 15 июля следующего после отчетного

года.

• Декларацию по форме 3-НДФЛ сдают раз в год в срок до 30 апреля.

74.

• УСН и ОСНО сочетать нельзя — каждый из этих налоговых режимовотносится ко всему бизнесу, а не к отдельным видам деятельности.

• НПД запрещено использовать одновременно с любыми другими

спецрежимами.

• Поэтому останутся лишь варианты совмещения ОСНО или УСН с патентом.

• Раздельный учёт при совмещении УСН и патента

• Предприниматели, которые одновременно используют УСН и патент,

должны вести раздельный учёт доходов, расходов, имущества, обязательств

и хозяйственных операций.

• В обязательном порядке раздельный учет должен быть организован на

многопрофильных предприятиях, которые осуществляют более одного вида

деятельности.

75.

Правила организации раздельного учета• Самым главным правилом организации раздельного учета у

налогоплательщика является утверждение в учетной политике самого

порядка ведения такого разграниченного учета, а также выбор формул

распределения доходов и затрат по разным режимам, если такое

распределение необходимо. Закрепление принципов ведения раздельного

учета в учетной политике для юридических лиц обязательно, а для ИП,

которых вести бухучет законодательство не обязывает, крайне желательно

(чтобы можно было обосновать перед ИФНС применяемые принципы

распределения).

• Закрепить правила раздельного учета нужно еще и потому, что в налоговом

законодательстве четко не прописано:

• как точно следует вести раздельный учет;

76.

• какие методы при определении затрат следует использовать;• какие регистры нужно вести;

• какой должна быть периодичность распределения затрат и страховых

платежей;

• некоторые другие моменты.

• Т. е. организация раздельного учета допускает существование разных его

вариантов. Наличие документа с закрепленными в ней принятыми к

использованию методами и порядком служит обоснованием правомерности

применяемых способов раздельного учета.