finance

financeSimilar presentations:

")

Банковская система и её элементы

1.

«Банковскаясистема и её

элементы»

РАБОТУ ВЫПОЛНИЛА:

СТУДЕНТКА 2 КУРСА

ГРУППЫ № ОД 222/2

ЧЕТВЕРТКОВА В.А

ПРОВЕРИЛА:

СТАРИКОВА С.С.

2.

Содержание:Понятие банковской системы

Эволюция её развития

Правовое регулирование банковской деятельности

Пассивные и активные операции коммерческого

банка

3.

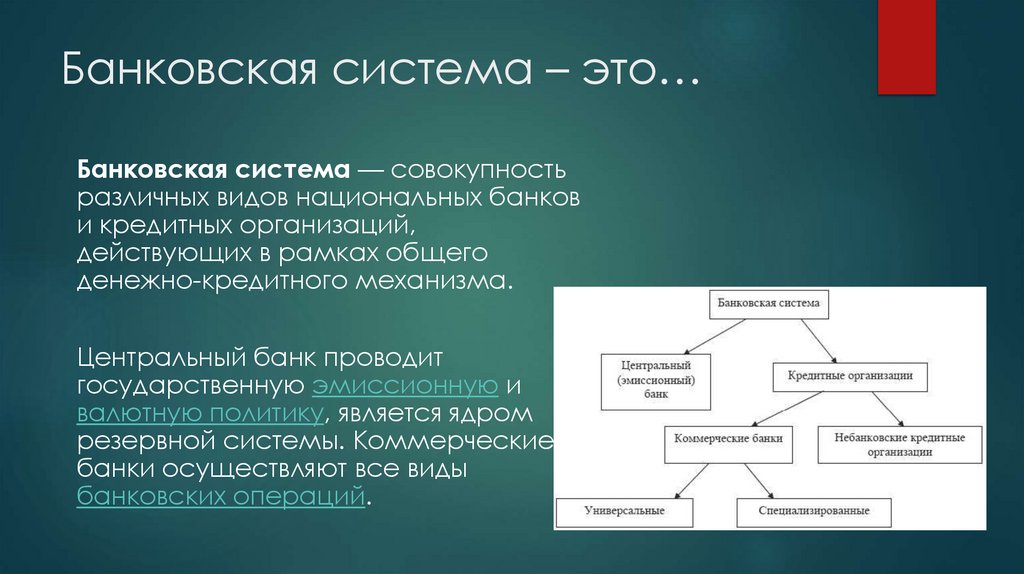

Банковская система – это…Банковская система — совокупность

различных видов национальных банков

и кредитных организаций,

действующих в рамках общего

денежно-кредитного механизма.

Центральный банк проводит

государственную эмиссионную и

валютную политику, является ядром

резервной системы. Коммерческие

банки осуществляют все виды

банковских операций.

4.

Эволюция развитияРазвитие банковской системы в России началось в 18 веке.

Императрицей Анной Иоанновной было указано выдавать

займы из монетной конторы под залог драгоценностей.

Позже открылись первые аналоги кредитных учреждений в

современном понимании: Дворянские заемные банки в

Петербурге и Москве, Купеческий банк для купцов,

торгующих при Санкт-Петербургском порте. Последующие

100 лет развитие банков в России было активным.

Открываются Государственный заемный банк для депозитов

от населения, Медный банк, выдающий ссуды монетой из

меди и принимающий возврат серебром, Ассигнационные

банки, выпускающие рублевые ассигнации, сберегательные

кассы. Появляется первый коммерческий банк –

Государственный коммерческий банк, который с 1897 года

станет главным банком империи.

5.

С отменой крепостного права развитие банковского сектораусилилось. К 1914 году в Российской империи насчитывалось 53

акционерных коммерческих банка, имевших 778 филиалов.

После 1917 года кредитные учреждения были

национализированы, средства переданы созданному

Государственному банку, который в 1922 году преобразовался в

Государственный банк СССР. Только в 1988 в России снова

появятся коммерческие банки. Центральный банк РФ учрежден на

базе Российского республиканского банка в 1990 году. Сегодня

он является банком первого уровня, выступает органом

экономического управления, координируя и регулируя всю

кредитную систему страны.

6.

7.

Правовое регулированиебанковской деятельности

Правовое регулирование банковской деятельности

осуществляется в России законодательными и

нормативными актами, которые устанавливают правила и

требования, соблюдение которых обязательно для банков.

Основным законодательным актом, регулирующим

банковскую деятельность в России, является Федеральный

закон от 02.12.1990 № 395-1 "О банках и банковской

деятельности". Он устанавливает общие правила создания,

регистрации, деятельности и ликвидации банков, а также

основные требования к их контролю и надзору.

8.

Помимо Федерального закона "О банках и банковской деятельности",банковскую деятельность регулируют и другие законодательные акты.

Например, Федеральный закон от 10.07.2002 № 86-ФЗ "О Центральном

банке Российской Федерации (Банке России)" устанавливает

основные принципы и функции Центрального банка, который

осуществляет надзор за банками и регулирует денежно-кредитную

политику. Также существуют законы о депозитном страховании, борьбе

с отмыванием денег и финансированием терроризма, и другие,

которые также имеют отношение к банковской деятельности.

Нормативные акты, такие как постановления и приказы Банка России,

также играют важную роль в регулировании банковской деятельности.

Они содержат подробные правила и требования, касающиеся

организации работы банков, управления рисками, учета и отчетности,

взаимоотношений с клиентами и других аспектов банковской

деятельности.

9.

Пассивные операциикоммерческого банка

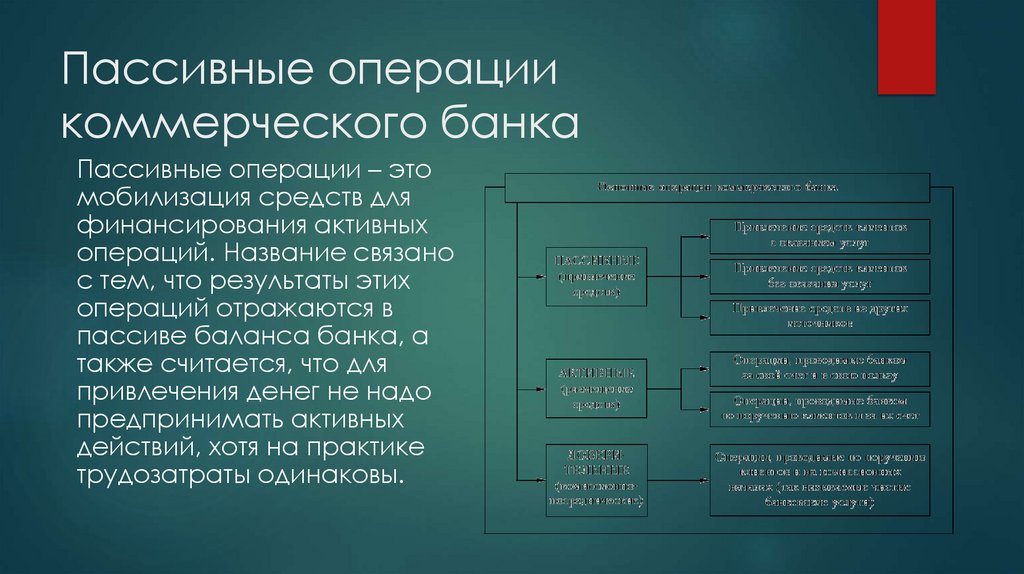

Пассивные операции – это

мобилизация средств для

финансирования активных

операций. Название связано

с тем, что результаты этих

операций отражаются в

пассиве баланса банка, а

также считается, что для

привлечения денег не надо

предпринимать активных

действий, хотя на практике

трудозатраты одинаковы.

10.

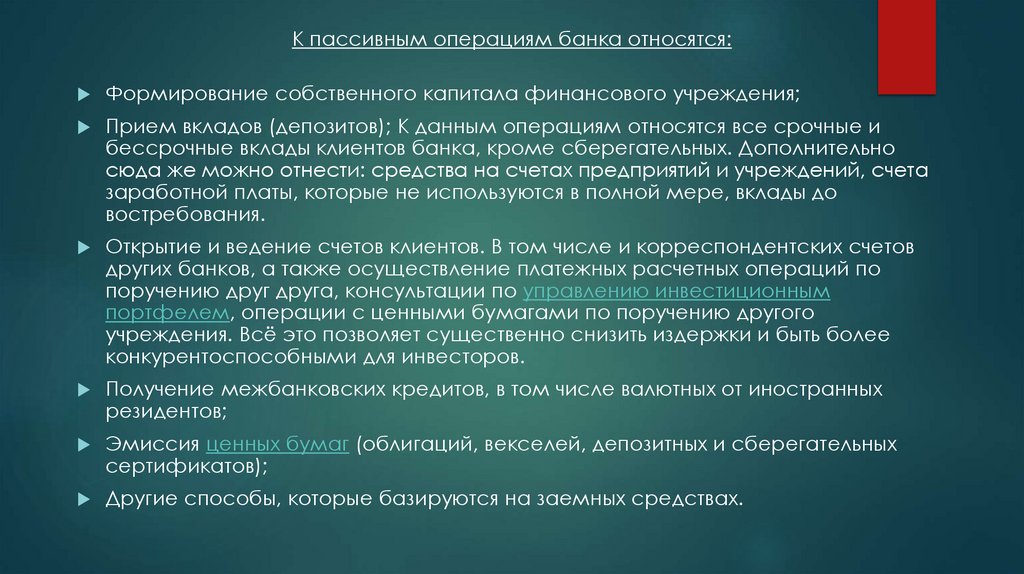

К пассивным операциям банка относятся:Формирование собственного капитала финансового учреждения;

Прием вкладов (депозитов); К данным операциям относятся все срочные и

бессрочные вклады клиентов банка, кроме сберегательных. Дополнительно

сюда же можно отнести: средства на счетах предприятий и учреждений, счета

заработной платы, которые не используются в полной мере, вклады до

востребования.

Открытие и ведение счетов клиентов. В том числе и корреспондентских счетов

других банков, а также осуществление платежных расчетных операций по

поручению друг друга, консультации по управлению инвестиционным

портфелем, операции с ценными бумагами по поручению другого

учреждения. Всё это позволяет существенно снизить издержки и быть более

конкурентоспособными для инвесторов.

Получение межбанковских кредитов, в том числе валютных от иностранных

резидентов;

Эмиссия ценных бумаг (облигаций, векселей, депозитных и сберегательных

сертификатов);

Другие способы, которые базируются на заемных средствах.

11.

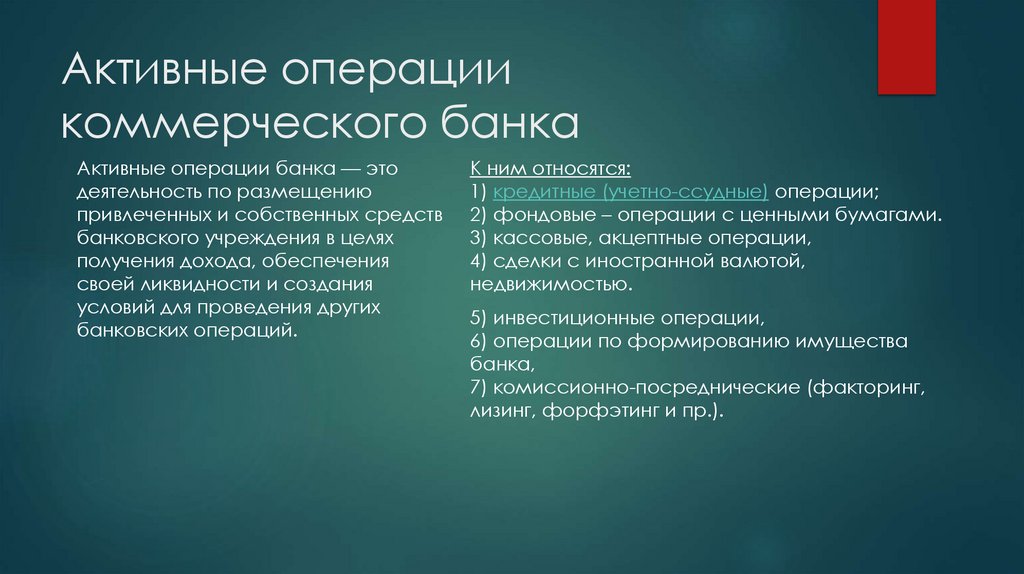

Активные операциикоммерческого банка

Активные операции банка — это

деятельность по размещению

привлеченных и собственных средств

банковского учреждения в целях

получения дохода, обеспечения

своей ликвидности и создания

условий для проведения других

банковских операций.

К ним относятся:

1) кредитные (учетно-ссудные) операции;

2) фондовые – операции с ценными бумагами.

3) кассовые, акцептные операции,

4) сделки с иностранной валютой,

недвижимостью.

5) инвестиционные операции,

6) операции по формированию имущества

банка,

7) комиссионно-посреднические (факторинг,

лизинг, форфэтинг и пр.).

12.

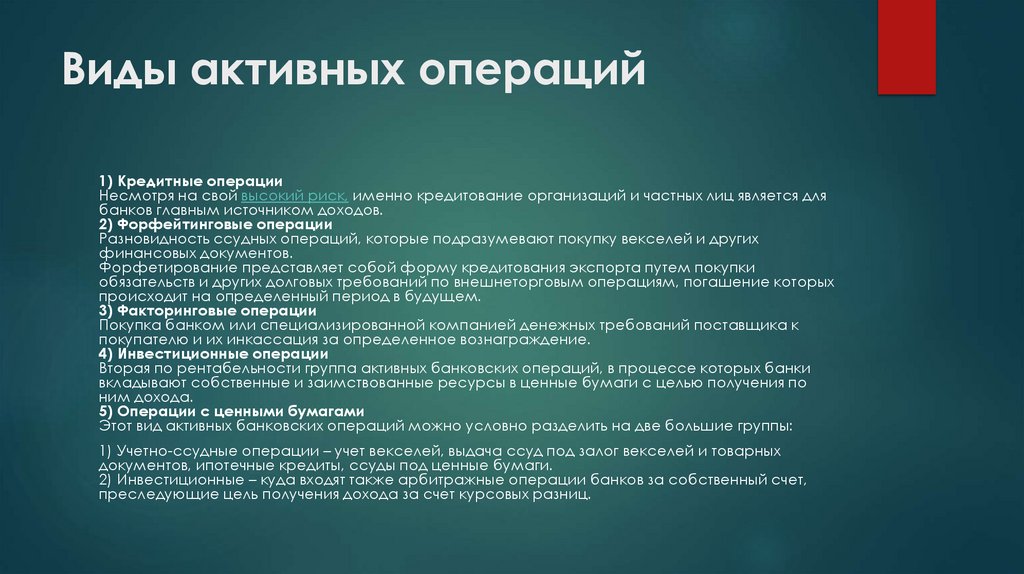

Виды активных операций1) Кредитные операции

Несмотря на свой высокий риск, именно кредитование организаций и частных лиц является для

банков главным источником доходов.

2) Форфейтинговые операции

Разновидность ссудных операций, которые подразумевают покупку векселей и других

финансовых документов.

Форфетирование представляет собой форму кредитования экспорта путем покупки

обязательств и других долговых требований по внешнеторговым операциям, погашение которых

происходит на определенный период в будущем.

3) Факторинговые операции

Покупка банком или специализированной компанией денежных требований поставщика к

покупателю и их инкассация за определенное вознаграждение.

4) Инвестиционные операции

Вторая по рентабельности группа активных банковских операций, в процессе которых банки

вкладывают собственные и заимствованные ресурсы в ценные бумаги с целью получения по

ним дохода.

5) Операции с ценными бумагами

Этот вид активных банковских операций можно условно разделить на две большие группы:

1) Учетно-ссудные операции – учет векселей, выдача ссуд под залог векселей и товарных

документов, ипотечные кредиты, ссуды под ценные бумаги.

2) Инвестиционные – куда входят также арбитражные операции банков за собственный счет,

преследующие цель получения дохода за счет курсовых разниц.

13.

Источникиhttps://doczilla.pro/ru/blog/banks-in-russia/

https://ru.wikipedia.org/wiki/%D0%91%D0%B0%D0%BD%D0%BA%D0%BE%

D0%B2%D1%81%D0%BA%D0%B0%D1%8F_%D1%81%D0%B8%D1%81%D1%

82%D0%B5%D0%BC%D0%B0

https://www.google.com/search?

https://moodle.kstu.ru/mod/book/view.php?id=85510&chapterid=1729

9

https://www.executive.ru/wiki/index.php/%D0%91%D0%B0%D0%BD%D0%BA%D0%BE%

D0%B2%D1%81%D0%BA%D0%B8%D0%B5_%D0%BE%D0%BF%D0%B5%D1%

80%D0%B0%D1%86%D0%B8%D0%B8

https://intuit.ru/studies/courses/3606/848/lecture/31635?page=2